Порядок заполнения инвентаризационной описи (бланки инв-1а, инв-3)

Содержание:

- Как составлять и заполнять ведомость

- Более простая форма

- Составление сличительных ведомостей по инвентаризации

- Почему расходятся результаты

- Почему расходятся результаты

- Составные части формы

- Скачать сличительную ведомость ТМЦ (форма ИНВ-19)

- Объекты, подлежащие проверке

- Когда составляются сличительные ведомости

- Порядок проведения инвентаризации

- Как составлять и заполнять ведомость

- Порядок заполнения

- Бланк ИНВ-18

- Инвентаризационный ярлык: общая информация о документе

- Заполняем форму ИНВ-8а

Как составлять и заполнять ведомость

Сличительная ведомость результатов инвентаризации товарно-материальных ценностей имеет свою установленную форму, которой в обязательном порядке необходимо придерживаться, чтобы не нарушать международных стандартов бухгалтерского учета. Сличительная ведомость инв 19 бланк скачать можно в свободном доступе (БЛАНК 1). И далее о том, как сличительная ведомость результатов инвентаризации тмц может быть заполнена.

В первую очередь необходимо знать, что форма составляется за тот месяц, в котором такая ревизия была проведена. Документ обязательно составляется, как и другие документы инвентаризации, исключительно в двух экземплярах. Первичными документами для составления являются описи инвентаризации и акты ревизии. Такие документы могут быть составлены по установленной форме, а могут быть разработаны самостоятельно самим предприятием. Нарушений за использование своей формы ни юридическое лицо, ни должностное лицо не несет. Кстати, сличительная ведомость товарно-материальных ценностей бланк также может быть разработан самостоятельно на предприятии. Главное, чтобы корректно была отражена информация, поэтому можно легко инв 19 скачать в интернете и потом форму видоизменить для использования на конкретном предприятии.

ИНВ 19 в обязательном порядке должна содержать следующую информацию:

- Наименование материалов, запасов, товаров, готовой продукции и других ТМЦ, их код в системе учета;

- Единицы измерения, а также кода единиц измерения;

- Инвентарный номер, если он имеется в синтетическом и аналитическом учете;

- Отражение результатов проведения инвентаризации с указанием того, что по конкретному ТМЦ наблюдается: недостача или излишки;

- Отражение результатов оприходованных по итогам ревизии остатков ТМЦ;

- Отражение окончательной недостачи по конкретным ТМЦ.

Следует помнить, что составляется и заполняется инв 19 бланк только в том случае, если по результатам инвентаризации были обнаружены излишки. Те же ТМЦ, которые в 100% количестве соответствуют результатам учета, в данной ведомости не отражаются.

ИНВ 19 образец заполнения представлен здесь (БЛАНК 2). Инв 19 пример заполнения в виде фрагмента табличной части представлен в таблице.

| Номер по

порядку |

Товарно-материальные ценности | Единица измерения | Номер | Результаты инвентаризации | ||||||

| наименование, | код | паспорта | Излишек | недостача | ||||||

| Характеристика (вид,сорт,группа) | (номенк- латурный номер) | код по ОКЕИ | наимено- вание | инвен- тарный | (докумен- та о регистра- ции) | коли- чество | сумма, руб. коп | коли- чество | сумма, руб. коп | |

| 1 | Конфеты «Мак» | 28.1 | 166 | кг | – | – | – | – | 10 | 400-00 |

| 2 | Печенье «Медальон» | 28.2 | 166 | кг | – | – | 10 | 400-00 | – | – |

Сличительная ведомость результатов инвентаризации тмц образец предоставляет возможность понять, что в обязательном порядке в документе необходимо указать количество недостающих и лишних по учету товаров, указать их стоимостное выражение в общем виде, а также количество в натуральных единицах измерения.

Можно также инв 19 и убедиться в том, что такой документ подписывается не одним лицом, а, как минимум, двумя: бухгалтером, который ее составил, и также материально-ответственным лицом (МОЛ). МОЛ должно обязательно быть ознакомлено с таким документом.

Более простая форма

Каждая компания вправе сама решить, какой именно бланк использовать. При этом форма ИНВ-19 используется очень часто – с одной стороны, она удобна, с другой, многие фирмы продолжают применять ее по деловой привычке. Однако в некоторых случаях может пригодиться более простой вариант бланка, в котором можно указать минимум данных:

- наименование компании и склада, дата составления;

- наименование товара;

- его количество (фактом);

- его количество (по документам);

- выявленное отклонение;

- единицы измерения;

- цена единицы;

- сумма всех товаров по фактическому количеству;

- сумма всех товаров по данным в учетных документах;

- подписи, должности ответственных лиц, расшифровки подписей.

Такой вариант позволяет значительно сэкономить время. Он используется при проведении учета на небольших складах, при подсчете отдельных позиций (участков), а также при повторном пересчете, если обнаружены отклонения, которые вызывают сомнения (т.е. есть основания думать, что причина ошибки – невнимательность).

Составление сличительных ведомостей по инвентаризации

В случае выявления расхождений фактических данных, полученных в процессе инвентаризации, с данными бухгалтерского учета составляются сличительные ведомости типовых форм:

«Сличительная ведомость результатов инвентаризации основных средств» (форма ИНВ-18),

«Сличительная ведомость результатов инвентаризации товарно-материальных ценностей» (форма ИНВ-19).

В конце отчетного года результаты всех проведенных инвентаризаций обобщаются в ведомости учета результатов, выявленных инвентаризацией (форма ИНВ-26).

До составления сличительных ведомостей и определения результатов инвентаризации бухгалтерия организации должна тщательно проверить правильность всех подсчетов, приведенных в инвентаризационных описях.

Затем полученные сведения заносятся в сличительные ведомости, в которых проводится сравнение фактических сведений с данными бухгалтерских документов.

Обнаруженные расхождения фиксируются в проекте акта инвентаризации, к которому прилагается бухгалтерская справка с указанием возможных направлений списания выявленных недостач:

— на хищения,

— на стихийные бедствия,

— порчу при хранении вследствие халатности виновных лиц.

При составлении сличительных ведомостей необходимо учитывать пересортицу товарно-материальных ценностей (неправильный учет товаров одного сорта в составе другого сорта), суммовые разницы, образовавшиеся в результате пересортицы.

Необходимо также произвести списание потерь в пределах норм естественной убыли.

Суммы излишков и недостач товарно-материальных ценностей в сличительных ведомостях указываются в соответствии с их оценкой в бухгалтерском учете.

Для оформления результатов инвентаризации могут применяться единые регистры, в которых объединены показатели инвентаризационных описей и сличительных ведомостей.

На ценности, не принадлежащие организации, но числящиеся в бухгалтерском учете (находящиеся на ответственном хранении, арендованные, полученные для переработки), составляются отдельные сличительные ведомости.

Владельцам этих ценностей предоставляется справка о результатах инвентаризации с приложением копии инвентаризационной описи.

Сличительные ведомости могут быть составлены как с использованием компьютера и другой оргтехники, так и вручную.

Почему расходятся результаты

Очевидно, что результаты подсчета товарных единиц, материалов, сырья, продуктов и других материальных ценностей, могут разойтись с представленными в учетных документах из-за допущенной невнимательности. Причем ошибка может возникнуть сразу на нескольких этапах или на одном из них:

- Ошибки во время подсчета – это наиболее вероятная и реальная причина.

- Ошибки при составлении того или иного документа с остатками.

Наряду с этим причины расхождений могут быть связаны с такими факторами:

- пересортица;

- хищение;

- пропажа предмета (по невнимательности);

- ошибка кассира (товар не был пробит и просто «передан» на кассе).

Анализ конкретных причин – всегда сложный процесс. Как правило, результатов только одной инвентаризации, представленных в сличительной ведомости, недостаточно. Понадобится провести серию проверок (в том числе внеплановых), чтобы установить конкретные причины расхождений.

Почему расходятся результаты

Очевидно, что результаты подсчета товарных единиц, материалов, сырья, продуктов и других материальных ценностей, могут разойтись с представленными в учетных документах из-за допущенной невнимательности. Причем ошибка может возникнуть сразу на нескольких этапах или на одном из них:

- Ошибки во время подсчета – это наиболее вероятная и реальная причина.

- Ошибки при составлении того или иного документа с остатками.

Наряду с этим причины расхождений могут быть связаны с такими факторами:

- пересортица;

- хищение;

- пропажа предмета (по невнимательности);

- ошибка кассира (товар не был пробит и просто «передан» на кассе).

Анализ конкретных причин – всегда сложный процесс. Как правило, результатов только одной инвентаризации, представленных в сличительной ведомости, недостаточно. Понадобится провести серию проверок (в том числе внеплановых), чтобы установить конкретные причины расхождений.

Составные части формы

Опись имеет несколько страниц. Первая является вводной, на ней располагается часть с распиской, второй и последующий элементы представлены в виде таблицы. В заключении ставятся подписи ответственных лиц.

Первая часть формы

В начале указываются принципиально важные моменты. В виде небольшой таблицы в крайней правой стороне листа перечисляются номера формы по ОКУД, ОКПО, код вида деятельности организации, номер документа и дата его составления, две даты: начала и завершения инвентаризации (даже если она проводилась одним днем, указание обеих идентичных обязательно), вид проводимой операции и номер счета бухгалтерского учета. Последние две графы заполняются бухгалтером уже после проставления подписей членов комиссии и рассмотрения руководителем.

Также отдельные строчки оставлены под полное наименование организации (допустимы сокращения до ООО, ОАО, ИП и пр.), название подразделения. Последним в подавляющем большинстве случаев является склад под каким-либо порядковым номером, так как форма ИНВ-5 наиболее распространена в складской политике.

Важный момент! В верхней части непременно должно быть обозначено основание для проведения инвентаризации. Это может быть приказ, уведомление либо распоряжение руководителя компании в целом или ее подразделения.

В любом случае процесс инвентаризации должен производиться под руководством и с ведома заинтересованных лиц. Этот факт должен иметь документальное подтверждение.

Часть с распиской

На первом же листе документа располагается расписка материально ответственного лица о том, что к моменту начала проведения инвентаризации все необходимые для этого документы первичной отчетности были сданы в бухгалтерию, а ТМЦ (товарно-материальные ценности) оприходованы и приняты под ответственное хранение.

Также на начало процесса прохождения проверки все материальные ресурсы, списанные со счетов, должны указываться в бумагах на выбытие. Нежелательно их фактическое нахождение в самом складском помещении во избежание недопонимания.

В расписке также обязательно указывается дата ее подписи и срок снятия остатков материальных ценностей.

Вторая часть формы — табличная

Информация очень компактно размещена в таблице. Использование последней чрезвычайно удобно. Бланк был сформирован в 90-е годы, но до сих пор остается актуальным. Строки таблицы заполняются по мере сличения фактического наличия товарно-материальных ценностей на складе с данными в существующих документах. Столбцы должны содержать следующую информацию:

- Порядковый номер строки.

- Название и код по ОКПО поставщика либо получателя.

- Номенклатурный номер товара, его сорт, вид или группа, полное наименование.

- Место хранения (обычно указывается номер ячейки или места).

- Дата, когда был принят товар на ответственное складское хранение.

- Наименование, номер и дата документа, который свидетельствует о поступлении ТМЦ на склад (например, накладная 25 от 23.08.2019 года).

- Единица измерения оприходованного товара и код этой единицы по ОКЕИ (г, кг, л, шт. и пр.).

- Сколько фактически есть ТМЦ, общее количество и стоимость.

- Сколько товара имеется по данным ведущегося в настоящее время бухгалтерского учета.

Если последние два столбца у одной и той же колонки не идентичны, то это недоработка бухгалтера либо кладовщика (или другого материально ответственного за описываемый товар лица). Форма ИНВ-5 удобна именно тем, что есть возможность проиллюстрировать подобного рода расхождения.

Заключительная часть

Когда инвентаризация близится к завершению, председатель комиссии и все ее члены должны просмотреть составленную таблицу и поставить свои подписи в конце инвентаризационной описи товарно-материальных ценностей, принятых на ответственное хранение. Подписи будут свидетельствовать о том, что наличие товаров, их фактическое количество и стоимость проверены.

Важно! Отдельно в конце указывается общая сумма всех ТМЦ цифрами и прописью. Материально ответственное лицо ставит свою подпись после всех членов комиссии в знак того, что претензий к их работе не имеет и согласен с предоставляемыми данными

В бланке оставлено место для подписей двух таких МОЛ, но их может быть и больше. Ниже подписи ответственного лица обычно располагается подпись бухгалтера, сверяющего произведенные в документе вычисления

Материально ответственное лицо ставит свою подпись после всех членов комиссии в знак того, что претензий к их работе не имеет и согласен с предоставляемыми данными. В бланке оставлено место для подписей двух таких МОЛ, но их может быть и больше. Ниже подписи ответственного лица обычно располагается подпись бухгалтера, сверяющего произведенные в документе вычисления.

Скачать сличительную ведомость ТМЦ (форма ИНВ-19)

Скачать бланк сличительной ведомости форма ИНВ-19

Скачать образец сличительной ведомости форма ИНВ-19

Скачивайте образцы форм для инвентаризации на предприятии:ИНВ-1 Инвентаризационная описьИНВ-1а Инвентаризационная опись нематериальных активовИНВ-3 Внесение данных в инвентаризационную описьИНВ-4 Инвентаризация отгруженных ТМЦИНВ-5 Инвентаризация принятых на хранение ТМЦИНВ-6 Инвентаризация ТМЦ, находящихся в путиИНВ-15 Инвентаризация наличия денежных средствИНВ-17 Инвентаризация расчетов с покупателями и поставщикамиИНВ-18 Сличительная ведомость результатов инвентаризацииИНВ-22 Приказ на инвентаризациюИНВ-26 Учет результатов инвентаризацииКак проводится инвентаризация материалов?

Объекты, подлежащие проверке

При проведении сличения данных может анализироваться наличие абсолютно разных активов и обязательств компании. Вот наиболее распространенные объекты (обязательства):

- основные средства (здания, сооружения, оборудование, транспорта, инвентарь и т.п.);

- нематериальные активы (исключительные права на программные продукты, товарные знаки и т.п.);

- товары;

- комплектующие и материалы;

- продукция;

- денежные средства (наличные, на счетах в кредитных организациях);

- размер и сроки задолженностей и обязательств.

За сохранность материальных объектов отвечают МОЛ: кладовщики на складах, кассиры, прочие ответственные лица. С такими работниками при приеме на работу подписывают договор о полной материальной ответственности за вверенное им имущество.

Когда составляются сличительные ведомости

Ведомость результатов инвентаризации по формам № ИНВ-18 и № ИНВ-19 применяются для отражения результатов инвентаризации основных средств, нематериальных активов, товарно-материальных ценностей, готовой продукции и прочих материальных ценностей, по которым выявлены отклонения от данных учета. Если по результатам проверки установлены излишки или недостачи объектов имущества организации, то в таком случае составляется или сличительная ведомости по форме № ИНВ-18, если инвентаризация проводилась в отношении основных средств, или по форме № ИНВ-19, если проводилась инвентаризация товарно-материальных ценностей.

Но сличительные ведомости оформляются не только по результатам плановой инвентаризации. При выявлении фактов порчи имущества организация также обязана провести инвентаризацию имущества. На выявленное в ходе такой внеплановой проверке негодное и испорченное имущество составляются соответствующие акты, например, Акт о порче, бое, ломе товарно-материальных ценностей по форме ТОРГ-15 или Акт о списании товаров по форме ТОРГ-16, утвержденных Постановлением Госкомстата России от 25.12.1998 N 132.

Исходя из своего назначения сличительные ведомости по форме № ИНВ-18 и № ИНВ-19 формируются на основании других документов, которыми сопровождается проведение инвентаризации: сначала руководитель организации подписывает приказ (постановление, распоряжение) о проведении инвентаризации, затем комиссия осуществляет непосредственно проверку наименования, количества основных средств и товарно- материальных запасов, а также определяет качественное состояние этих объектов. Полученные данные комиссия вносит в ведомости: по основным средствам составляется опись по форме № ИНВ-1, по товарно-материальным ценностям – опись по форме № ИНВ-3 или Акт по форме ИНВ-4, если проводилась инвентаризация отгруженных товарно-материальных ценностей.

Только после составления перечисленных выше описей и актов отраженные в них данные сверяют с данными бухгалтерского учета. И если выясняется, что в бухгалтерском учете какое – то имущество не отражено, или наоборот, отражено «лишнее» имущество, то данный факт фиксируется в сличительных ведомостях по форме № ИНВ-18 и (или) № ИНВ-19. Следовательно, если по результатам ревизии расхождений между фактическим наличием инвентаризируемых активов организации и данными, отраженные в бухгалтерском учете, не выявлено, то сличительные ведомости не составляются.

Порядок проведения инвентаризации

По структуре инвентаризацию можно поделить на три основных этапа.

Первый этап — это подготовка, в ходе которой разрабатывается план, проверяется наличие документации на основные средства и исследуется ее содержание, от имени директора предприятия издается соответствующий приказ. Посредством вышеозначенного распоряжения назначается инвентаризационная комиссия (она может быть и постоянно действующей), в состав которой должны входить работники из разных отделов, далее материально-ответственный сотрудник пишет расписку, а по учетным данным определяются остатки объектов основных средств.

Второй этап – собственно инвентаризация. Здесь все измеряется и подсчитывается, происходит оформление инвентаризационной описи, в которую вносятся все материальные ценности, фактически имеющиеся на предприятии. На этом же этапе происходит оценка ранее неучтенных объектов, описание степени их износа и состояния.

И, наконец, третий этап: завершающий. В процессе него происходит сравнение полученной информации с учетными сведениями, выявляются отклонения, а также их причины, составляется ведомость расхождений. В конце происходит подготовка к внесению всех обнаруженных несоответствий в бухгалтерский учет.

Как составлять и заполнять ведомость

Сличительная ведомость результатов инвентаризации товарно-материальных ценностей имеет свою установленную форму, которой в обязательном порядке необходимо придерживаться, чтобы не нарушать международных стандартов бухгалтерского учета. Сличительная ведомость инв 19 бланк скачать можно в свободном доступе (БЛАНК 1). И далее о том, как сличительная ведомость результатов инвентаризации тмц может быть заполнена.

В первую очередь необходимо знать, что форма составляется за тот месяц, в котором такая ревизия была проведена. Документ обязательно составляется, как и другие документы инвентаризации, исключительно в двух экземплярах. Первичными документами для составления являются описи инвентаризации и акты ревизии. Такие документы могут быть составлены по установленной форме, а могут быть разработаны самостоятельно самим предприятием. Нарушений за использование своей формы ни юридическое лицо, ни должностное лицо не несет. Кстати, сличительная ведомость товарно-материальных ценностей бланк также может быть разработан самостоятельно на предприятии. Главное, чтобы корректно была отражена информация, поэтому можно легко инв 19 скачать в интернете и потом форму видоизменить для использования на конкретном предприятии.

ИНВ 19 в обязательном порядке должна содержать следующую информацию:

- Наименование материалов, запасов, товаров, готовой продукции и других ТМЦ, их код в системе учета;

- Единицы измерения, а также кода единиц измерения;

- Инвентарный номер, если он имеется в синтетическом и аналитическом учете;

- Отражение результатов проведения инвентаризации с указанием того, что по конкретному ТМЦ наблюдается: недостача или излишки;

- Отражение результатов оприходованных по итогам ревизии остатков ТМЦ;

- Отражение окончательной недостачи по конкретным ТМЦ.

Следует помнить, что составляется и заполняется инв 19 бланк только в том случае, если по результатам инвентаризации были обнаружены излишки. Те же ТМЦ, которые в 100% количестве соответствуют результатам учета, в данной ведомости не отражаются.

ИНВ 19 образец заполнения представлен здесь (БЛАНК 2). Инв 19 пример заполнения в виде фрагмента табличной части представлен в таблице.

| Номер по

порядку |

Товарно-материальные ценности | Единица измерения | Номер | Результаты инвентаризации | ||||||

| наименование, | код | паспорта | Излишек | недостача | ||||||

| Характеристика (вид,сорт,группа) | (номенк- латурный номер) | код по ОКЕИ | наимено- вание | инвен- тарный | (докумен- та о регистра- ции) | коли- чество | сумма, руб. коп | коли- чество | сумма, руб. коп | |

| 1 | Конфеты «Мак» | 28.1 | 166 | кг | – | – | – | – | 10 | 400-00 |

| 2 | Печенье «Медальон» | 28.2 | 166 | кг | – | – | 10 | 400-00 | – | – |

Сличительная ведомость результатов инвентаризации тмц образец предоставляет возможность понять, что в обязательном порядке в документе необходимо указать количество недостающих и лишних по учету товаров, указать их стоимостное выражение в общем виде, а также количество в натуральных единицах измерения.

Можно также инв 19 и убедиться в том, что такой документ подписывается не одним лицом, а, как минимум, двумя: бухгалтером, который ее составил, и также материально-ответственным лицом (МОЛ). МОЛ должно обязательно быть ознакомлено с таким документом.

Порядок заполнения

Результаты с расхождениями не сразу заносятся в бланк. Как правило, процедура выглядит следующим образом:

- Работники, принимающие участие в инвентаризационной комиссии обнаруживают недостачу и/или излишки.

- Они сразу фиксируют эти сведения в свои личные бумаги (черновой вариант).

- Затем перепроверяют данные, чтобы исключить возможность ошибки по невнимательности (обычно пересчитывает другой сотрудник для большей достоверности).

- Если подтверждается, что факт недостачи или излишков действительно имеет место, результат инвентаризации переносится в чистовой вариант – т.е. в сличительную ведомость.

Бланк ИНВ-18

Форма ИНВ-18 утратила статус обязательной в начале 2013 года. Была введена в работу Постановлением Госкомстата от 18 августа 1998 года №88. На данный момент она лишь рекомендованная, руководство организации вправе принимать решение, какие бланки будут в работе: унифицированные или собственные.

При выборе вторых нужно помнить об обязательности определенного набора реквизитов, которые должны присутствовать на такого рода документах. Это наименование компании, номер документа, дата составления, единицы измерения, суть хозяйственной операции, подписи определенных сотрудников и т.д.

Также свой выбор компания должна отразить в своей учетной политике.

Несмотря на такую «свободу выбора», многим удобна именно унифицированная форма. Она привычна работникам со стажем и проверяющим органам.

Инвентаризационный ярлык: общая информация о документе

Ярлык применяется в процессе пересчета товарно-материальных ценностей. Документ не является самостоятельным, он оформляется в качестве вспомогательного бланка в случаях:

- если ассортимент проверяемой продукции широк настолько, что его точное число невозможно подсчитать за 1 рабочий день;

- если материальные ценности, подлежащие пересчету, находятся на нескольких удаленных друг от друга складах.

Форма ИНВ-2 выступает в качестве дополнения к бланку ИНВ-3. Составляется документ в единственном экземпляре в машинописном варианте или от руки. Основанием для использования данных из документа при составлении описей является наличие заполненных обязательных реквизитов и проставленных подписей, отсутствие пустых граф. Не допускается одновременное оформление с ИНВ-3.

Заполненный бланк ярлыка должен оставаться на хранении в складских помещениях, в которых находятся пересчитанные и отраженные в документе ценности. Для каждого проверенного помещения заполняется отдельный бланк. При окончании инвентаризационных мероприятий члены комиссии переносят сведения из всех ярлыков в описи.

Заполняем форму ИНВ-8а

Форма состоит из 4 страниц, вторая и третья одинаковые. Обе они используются при большом количестве объектов. Также можно добавить листы страницы при необходимости. Их печатают по образцу второй или третьей страницы в формате А4.

Первая страница

Традиционно в начале документа располагается шапка. В нее вносят такие сведения, как:

- название хозяйствующего субъекта, структурного подразделения, где проходит инвентаризация;

- коды ОКПО и ОКВЭД;

- номер и дата создания документа, по которому и осуществляется инвентаризация;

- номер и дата заполнения описи.

Затем идет текст расписки в том, что МОЛ сдало все бумаги по материальным ценностям и сами объекты в бухгалтерию. Потом ставит свою подпись.

В конце ставят дату инвентаризации и переходят к заполнению второй страницы.

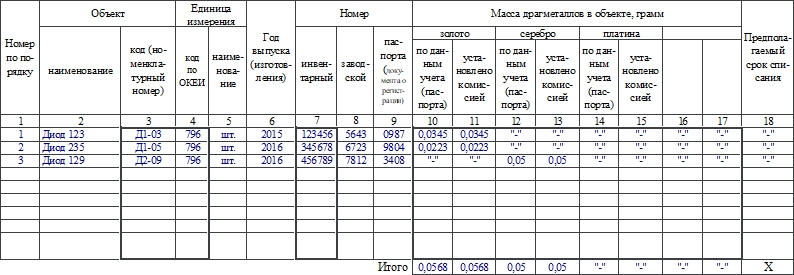

Вторая и третья страницы

Здесь располагается таблица, в ней указывают информацию о проверяемом имуществе:

- Порядковый номер записи в описи.

- Название и код объекта.

- Название единицы измерения и ее код по ОКЕИ.

- Год выпуска или изготовления объекта.

- Номера: инвентарный, заводской, паспорта.

- Данные о массе по данным учета и фактически. В граммах.

- Предполагаемый срок списания.

В конце таблицы указывают итоговые данные о массе по всем объектам. После этого пишут прописью общее число порядковых номеров, единиц фактически и массу по каждому из металлов по странице.

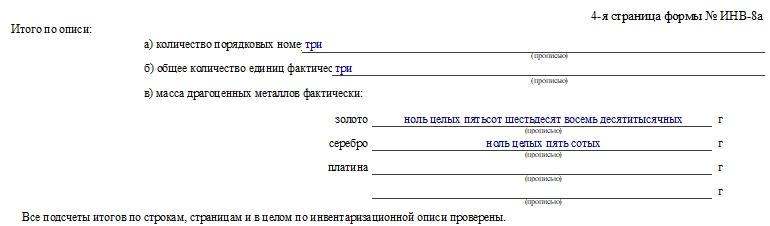

Заполняем четвертую страницу

В начале подводят итоги по акту в целом: общее число порядковых номеров, единиц фактически и массу по каждому из металлов. Далее ставят свои подписи все члены комиссии. После этого МОЛ расписывается в том, что все объекты осмотрены в его присутствии и претензий к проверяющим он не имеет.

В конце ставит дату и свою подпись сотрудник, проверивший правильность расчетов в описи. Обычно это бухгалтер.