Порядок расчета усн «доходы минус расходы» (15 процентов)

Содержание:

- ВТБ

- Максимальный оборот у ИП

- Предпринимательский доход и его составляющие

- Оплата налога и представление отчётности

- Что будет при превышении лимитов

- Промсвязьбанк

- Плюсы перехода на УСН

- Упрощенная система налогообложения — что это

- Открытие

- Оплата налога и представление отчётности

- Комиссия за перевод денег на карту

- Как посчитать лимит

- Как рассчитать налог на УСН

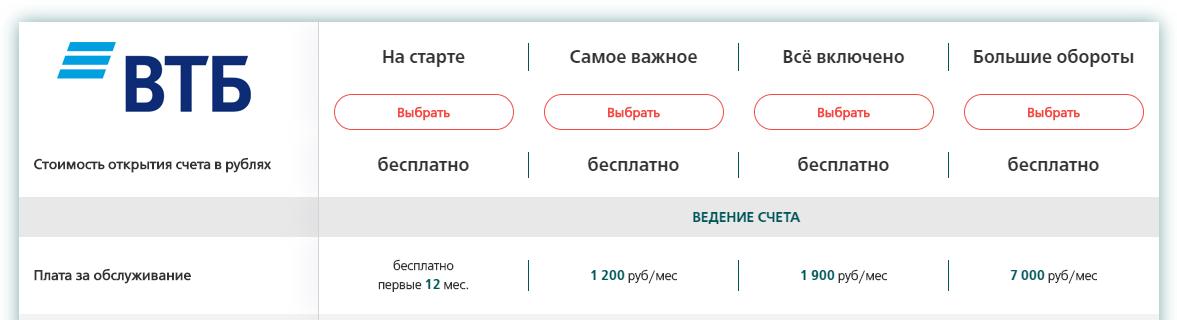

ВТБ

ВТБ входит в список системно значимых организаций. Предлагает комплексные продукты для бизнеса, дополнительные бонусы и услуги. Часто проводит акции и конкурсы для клиентов, которые помогают сэкономить.

Открыть расчётный счёт

У банка 4 тарифа, из них стартовые — не особенно удобные, но всё же есть тариф без абонентской платы в первый год работы. Есть скидки при оплате обслуживания за полгода и год. Переводы физлицам дороже, чем во многих банках, дорогие платёжки при переводах юрлицам, но низкая комиссия при внесении и снятии денег через банкоматы.

Плюсы:

-

надёжность;

-

много финансовых продуктов для ИП;

-

круглосуточная техподдержка.

Минусы:

-

короткий банковский день с 9:00 до 17:00 в будни;

-

для открытия счёта придётся идти в отделение;

-

есть отзывы о некачественном обслуживании и сложностях с отправкой платежей.

Максимальный оборот у ИП

Когда речь идёт о максимальной сумме оборота у ИП, подразумевается конкретная цифра, после наступления которой предприниматель теряет право использовать льготный налоговый режим. Это требование в той или иной степени актуально для:

- УСН (упрощёнки);

- ЕНВД;

- патента.

Естественно, в каждом конкретно взятом случае есть свои нюансы. И с ними обязательно нужно разобраться.

Максимальный оборот при УСН

С максимальным оборотом при упрощёнке всё достаточно конкретно регламентировано. Ограничения установлены в статье 346.12 НК РФ. Там сказано, в частности, что годовой оборот не должен быть больше 150 миллионов рублей. Эта сумма остаётся актуальной и для 2020 года.

Если в 2020 году вы превысите указанные лимиты, то останетесь на «упрощёнке», но только при условии, что до конца года вернётесь к соответствующим показателям. Доходы не должны превышать 200 миллионов, а предел для общего числа работников – 130 человек.

Максимальный оборот в год для ИП рассчитывается достаточно просто

Для этого налоговая принимает во внимание все кассовые операции. Кроме того, авансы тоже учитываются

Обратите внимание на то, что требование придерживаться максимального оборота касается любого варианта УСН. То есть вы можете выбрать ставку 6% от валового дохода или же 15% – принципиальной разницы всё равно нет

При превышении лимитов повышается и ставка. Вместо 6% с оборота будет 8%, а вместо 15% с разницы доходы минус расходы — 20%.

Максимальный оборот при Патенте

С понятием максимального оборота для ИП приходится сталкиваться и тем, кто находится на патенте. Здесь ограничения ещё более жёсткие: 60 миллионов в год (актуально и в 2020). Если вы превысите этот показатель, то вам дадут выбрать между УСН или же ОСНО. Причём со стороны ФНС РФ такая возможность – большое послабление, до 2017 года всех автоматически переводили на общий налоговый режим.

С 2020 года можно будет приобретать патент на срок от одного дня.

Максимальный оборот на ЕНВД

Многих также интересует максимальный годовой оборот для ИП на ЕНВД. Тут всё просто: конкретных ограничений по суммам нет. Это налоговый режим не могут применять крупнейшие налогоплательщики. Однако к большинству индивидуальных предпринимателей данное понятие не относится.

Нужно учесть, что с 2019 года ЕНВД планировали отменить. Но действие режима продлили до 2021 года включительно. Тем не менее понятно, что пользоваться им осталось недолго.

Предпринимательский доход и его составляющие

Одной из основных форм бизнеса является индивидуальное предпринимательство. Количество коммерсантов в Российской Федерации сегодня достигает 3,8 млн человек. Придёт день, и малый бизнес станет точкой роста российской экономики.

Глобальной целью любого бизнеса является получение дохода. Собственно, доход принято считать платой за объединение материальных и трудовых ресурсов, за риск ведения бизнеса, а также за монопольную власть. Финансовые поступления с позиций экономической теории можно рассматривать как совокупность двух составляющих:

- прибыли, которая «финансирует» ведение именно этого вида бизнеса. Такие поступления включаются во внутренние издержки организации и носят название «нормальная прибыль»;

- прибыли, получаемой помимо «нормальной прибыли», то есть разности между получаемой выручкой и затратами организации (как внешними, так и внутренними). Эту составляющую предпринимательского дохода называют «экономической прибылью».

Предпринимательский доход не обходится без инноваций, стимулирует экономическое развитие, рационально распределяет ресурсы

Предпринимательский доход и его функции

У дохода ИП довольно серьёзная миссия, поскольку его получение способствует инновационным процессам, оптимальному распределению ресурсов и, наконец, инициирует экономическое развитие.

Далее, планируя производственные показатели, бизнесмен опирается на стабильный спрос на выпускаемую продукцию. И привлекаемые ресурсы используются для производства актуальных товаров, обеспечивая тем самым их результативное распределение.

Наконец, доход является «индикатором здоровья» предприятия, определяющим, что и в каких объёмах будет изготавливаться.

Приближенная к идеалу формула развития бизнеса: не менее 25% дохода направляется на расширение производства и завоевание новых рынков сбыта

Оплата налога и представление отчётности

^

Отчетный период

Квартал

Полугодие

9 месяцев

Налоговый период

Год

Порядок действий

1

Платим налог авансомНе позднее 25 календарных дней со дня окончания отчетного периода. Уплаченные авансовые платежи засчитываются в счет налога по итогам налогового (отчетного) периода (года) ()

2Заполняем и подаем декларацию по УСН

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели- не позднее 30 апреля года, следующего за истекшим налоговым периодом

3

Платим налог по итогам года

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели — не позднее 30 апреля года, следующего за истекшим налоговым периодом

- Через банк-клиент

- Сформировать платёжное поручение

- Квитанция для безналичной оплаты

Подача декларации

Порядок и сроки представления налоговой декларации

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели — не позднее 30 апреля года, следующего за истекшим налоговым периодом

- Налогоплательщик — не позднее 25-го числа месяца, следующего за месяцем, в котором прекращена предпринимательская деятельность по УСН

- Налогоплательщик — не позднее 25-го числа месяца, следующего за кварталом, в котором утрачено право применять УСН

За налоговый период до 2021 года налоговая декларация представляется по форме, утвержденной Приказом ФНС России от 26.02.2016 № ММВ-7-3/99@ «Об утверждении формы налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, порядка ее заполнения, а также формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме.

Начиная с налогового периода за 2021 год налоговая декларация представляется по форме, утвержденной Приказом ФНС России от 25.12.2020 № ЕД-7-3/958@ «Об утверждении формы, порядка заполнения и формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме и о признании утратившим силу приказа ФНС России от 26.02.2016 № ММВ-7-3/99@» (Зарегистрирован 20.01.2021 № 62152).

Форма налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияpdf (401 кб)

Загрузить

Формат представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной формеdoc (266 кб)

Загрузить

Порядок заполнения налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияdoc (253 кб)

Загрузить

Cхема по налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияxsd (61 кб)

Загрузить

Форма налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияpdf (401 кб)

Загрузить

Формат представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной формеdoc (266 кб)

Загрузить

Порядок заполнения налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияdoc (253 кб)

Загрузить

Cхема по налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияxsd (58 кб)

Загрузить

Обращаем внимание, что налоговые декларации за налоговый период 2020 года налоговыми органами принимаются по формам и форматам, утвержденным приказом ФНС России от 26.02.2016 № ММВ-7-3/99@, а также с приказом ФНС России от 25.12.2020 № ЕД-7-3/958@, в случае их представления с 20.03.2021 (письмо ФНС России от 02.02.2021 № СД-4-3/1135@).

Контрольные соотношения для целей самостоятельной проверки декларации, утвержденной приказом ФНС России от 26.02.2016 № ММВ-7-3/99@, на предмет корректности ее заполнения направлены письмом ФНС России от 30.05.2016 № СД-4-3/9567@.

Налоговые декларации, действовавшие в предыдущих периодах, и периоды применения, размещены на странице «Представление налоговой и бухгалтерской отчетности» в разделе «Представление на бумажном носителе» в подразделе «Шаблоны форм налоговых деклараций»

Что будет при превышении лимитов

Основное преимущество упрощённой системы налогообложения – это пониженные ставки. Так вот, право платить налоги по минимуму зависит, в первую очередь, от соблюдения лимитов.

Стандартные ставки для УСН составляют:

- 6% на объекте «Доходы»;

- 15% на объекте «Доходы минус расходы».

Если же доход или количество работников больше, но при этом соблюдаются пределы для применения УСН, то налог платят по повышенным ставкам:

- 8% на объекте «Доходы»;

- 20% на объекте «Доходы минус расходы».

Для удобства соберём все лимиты в таблицу.

Таблица: лимиты доходов для применения УСН в 2022 году

| Условия работы на УСН | Годовой доход | Численность | Стоимость ОС |

|---|---|---|---|

| Стандартные и пониженные региональные ставки | Не более 164,4 млн рублей | Не более 100 человек | Не более 150 млн рублей |

| Повышенные ставки | От 164,4 до 219,2 млн рублей | От 101 до 130 человек | Не более 150 млн рублей |

| Утрата права на УСН | Свыше 219,2 млн рублей | Свыше 130 человек | Свыше 150 млн рублей |

Обратите внимание: лимит УСН на новый 2022 год рассчитан с учётом предполагаемого коэффициента-дефлятора, указанного в проекте приказа Минэкономразвития

Промсвязьбанк

ПСБ — государственный крупный банк, стабильный, системно значимый. Есть продукты для малого бизнеса, которые помогают сэкономить на обслуживании счёта.

Открыть расчётный счёт

У банка 6 тарифов, есть два бесплатных для начала бизнеса: на одном из них платить 1% за обслуживание придется только после доходности в 300 тыс. рублей в месяц. Переводы физлицам до 150 тыс. рублей и внесение до 300 тыс. рублей тоже идут с нулевой комиссией. Есть три бесплатных платёжки, после этого каждый перевод юрлицу обойдётся в 100 рублей. Прочие тарифы стоят от 400 до 3 500 рублей в месяц, условия на них похожие, и можно экономить при оплате за квартал, полгода, год.

Плюсы:

-

надёжность;

-

комплексный набор продуктов для бизнеса;

-

длинный банковский день с 01:00 до 22:50, круглосуточные внутрибанковские переводы.

Минусы:

-

нет валютных счетов;

-

жалобы на техподдержку банка;

-

сложно открыть счёт онлайн, часто приходится ехать в отделение с документами.

Плюсы перехода на УСН

Для небольших предприятий применение «упрощенки», как правило, довольно выгодно. На то есть несколько причин.

1. Налоговая нагрузка на этом спецрежиме весьма щадящая. Ведь компании не нужно перечислять такие (неподъемные для многих) бюджетные платежи, как налог на прибыль, НДС и налог на имущество (правда, тут есть определенные исключения – см. п. 2 ст. 346.11 НК РФ).

2. Возможность выбора объекта налогообложения («доходы» или «доходы минус расходы»), что позволяет фирме адаптировать фискальную нагрузку под показатели своей хозяйственной деятельности. Причем если компания ошиблась в выборе, объект налогообложения потом можно поменять (с начала нового календарного года).

3. Не столь высокие налоговые ставки (6 и 15 процентов), которые региональные власти еще и могут понижать (ст. 346.20 НК РФ). Надо сказать, что многие субъекты РФ этим правом активно пользуются (например, в столице для ряда «доходно-расходных» упрощенцев предусмотрена 10-процентная ставка – Закон г. Москвы от 07.10.2009 № 41).

4. Стоимость основных средств и НМА, приобретенных в период применения УСН, включается в состав расходов в течение года (пп. 1 и 2 п. 3 ст. 346.16 Кодекса). То есть гораздо быстрее, чем на общем режиме.

5. Налоговый учет фирмы на УСН ведут в книге учета доходов и расходов, которая довольно проста в заполнении, и не должна заверяться в ИФНС. А декларация представляется «упрощенцем» только по итогам налогового периода (то есть календарного года), что тоже не может не вызывать интерес.

О том, как грамотно перейти на УСН и какие нюансы при этом следует иметь в виду, и поговорим.

Ограничения применения УСН с 2020 года

Критерии применения УСН можно разделить на ограничения для налогоплательщиков, которые переходят на льготный режим, и лимиты для тех, кто его уже применяет.Критерием перехода существующей организации на упрощенный режим является уровень дохода за девять месяцев года, предшествующего применению УСН. Он не должен превышать 112,5 млн рублей без НДС.

С 2020 года этот показатель индексируют на коэффициент-дефлятор

Однако на 2020 год значение корректирующего коэффициента равно единице, а значит, лимиты на переход и применение УСН в 2020 году пока остались прежними.Важно: ИП и вновь созданные организации не применяют лимит по доходам для перехода на УСН. Однако после перехода нужно соблюдать их, чтобы сохранить право на льготный режим.

Следующий критерий для перехода на упрощенку — остаточная стоимость основных средств на 1 января года, с которого будет применяться УСН. Стоимость основных средств должна укладываться в 150 млн рублей. Не учитывать этот лимит при переходе на УСН могут только ИП.

Запретят переходить на УСН тем ИП и организациям, в которых средняя численность сотрудников превышает 100 человек.

Другие условия применения упрощенки:

-

предприятие не должно иметь филиалов;

-

доля участия других компаний в УК организации – не более 25%;

-

УСН запретили применять банкам, страховщикам, игорным заведениям, нотариусам и другим налогоплательщикам, перечисленным в п. 3 ст. 346.12 НК РФ.

Условием дальнейшего применения УСН после переходя является соблюдение стандартных ограничений. Вписываться в лимиты по УСН бизнес должен весь период применения упрощенки.

Первый лимит — это лимит в 150 млн рублей по доходам за отчетный период, то есть за год.

Второе ограничение — лимит в 150 млн рублей по остаточной стоимости основных средств.

И последний критерий — лимит по численности персонала в 100 человек за отчетный период.

Превысить хоть один из лимитов в период применения УСН — значит потерять право на использование упрощенки. Налогоплательщик обязан перейти на ОСН с начала того квартала, в котором нарушил лимиты по УСН.

Упрощенная система налогообложения — что это

Упрощенная система налогообложения (УСН, или «упрощенка») — это специальный налоговый режим для юрлиц и предпринимателей (глава 26.2 НК РФ). Вести бизнес на УСН или нет, компания решает самостоятельно.

Если ИП работает на «упрощенке», ему не нужно платить государству следующие налоги:

- НДФЛ по предпринимательским доходам,

- налог на имущество физлиц, если такие объекты используются в бизнесе,

- НДС.

При «упрощенке» предпринимателю нужно сдавать один раз в год декларацию и заполнять бухгалтерскую отчетность в программе. Отчетность при УСН подается в налоговую инспекцию по адресу проживания ИП раз в год. Срок сдачи декларации — до 30 апреля следующего года. Налог платится авансами поквартально до 25 числа месяца, следующего за истекшим кварталом. Итоговая сумма налога уплачивается по результатам календарного года в срок до 30 апреля следующего года. Это называется «начисление нарастающим итогом».

Виды УСН

«Упрощенка» для предпринимателя бывает 2 видов. Первая — это «Доходы», вторая — «Доходы минус расходы». От выбранного объекта налогообложения будет зависеть ставка налога и порядок его расчета. Изменять объект налогообложения разрешается, но только со следующего года. Для этого в ИФНС подается уведомление в срок не позже 31 декабря.

Те, кто переходил с ЕНВД на УСН после отмены «вмененки», могли подать заявление до 31 марта 2021 года.

На УСН «Доходы» налог платится по ставке в 6%. Тариф может быть снижен по решению региона в пределах 1-6%. Налог начисляется нарастающим итогом с тех доходов, которые фактически поступили в адрес ИП.

Если за год предприниматель получил на расчетный счет доходов в размере 860000 рублей, то налог составит 860000 рублей × 6% = 51600 рублей.

На УСН «Доходы минус расходы» налог уплачивается по ставке в 15%. По решению субъектов России могут действовать дифференцированные ставки в пределах 5-15%. Налог начисляется с разницы между суммой доходов и расходов за период.

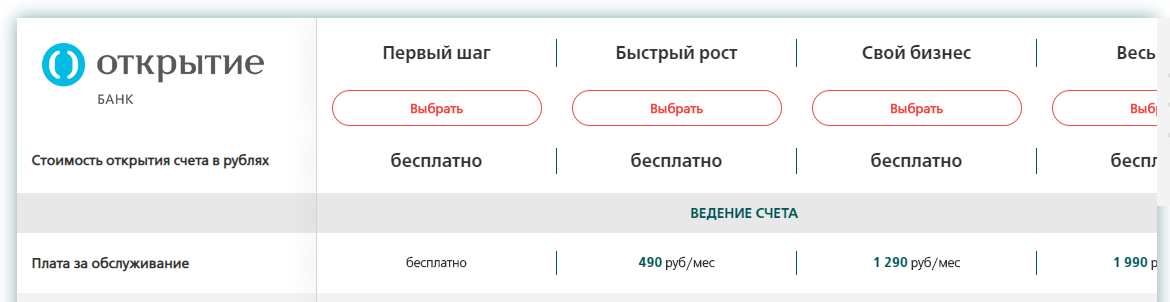

Открытие

Открытие — крупный банк, ориентированный главным образом на малый бизнес и корпоративных клиентов. У него большая сеть отделений по всей стране и много услуг для ИП: от РКО до сопровождения валютных сделок.

Открыть расчётный счёт

В банке 5 тарифных планов, есть бесплатный для новых ИП с недорогими переводами физлицам и снятием/внесением наличных. На платных тарифах начисляются проценты на остаток на счете.

Плюсы:

-

круглосуточные внутрибанковские переводы;

-

банковский день с 01:00 до 19:30 по МСК в рабочие дни;

-

бесплатная регистрация ИП;

-

удобный интернет-банк и мобильный банк;

-

бесплатные SMS-уведомления.

Минусы:

-

есть негативные отзывы о некорректной работе;

-

дорогие платёжные поручения;

-

плата за валютные счета на недорогих тарифах.

Оплата налога и представление отчётности

^

Отчетный период

Квартал

Полугодие

9 месяцев

Налоговый период

Год

Порядок действий

1

Платим налог авансомНе позднее 25 календарных дней со дня окончания отчетного периода. Уплаченные авансовые платежи засчитываются в счет налога по итогам налогового (отчетного) периода (года) ()

2Заполняем и подаем декларацию по УСН

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели- не позднее 30 апреля года, следующего за истекшим налоговым периодом

3

Платим налог по итогам года

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели — не позднее 30 апреля года, следующего за истекшим налоговым периодом

- Через банк-клиент

- Сформировать платёжное поручение

- Квитанция для безналичной оплаты

Подача декларации

Порядок и сроки представления налоговой декларации

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели — не позднее 30 апреля года, следующего за истекшим налоговым периодом

- Налогоплательщик — не позднее 25-го числа месяца, следующего за месяцем, в котором прекращена предпринимательская деятельность по УСН

- Налогоплательщик — не позднее 25-го числа месяца, следующего за кварталом, в котором утрачено право применять УСН

За налоговый период до 2021 года налоговая декларация представляется по форме, утвержденной Приказом ФНС России от 26.02.2016 № ММВ-7-3/99@ «Об утверждении формы налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, порядка ее заполнения, а также формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме.

Начиная с налогового периода за 2021 год налоговая декларация представляется по форме, утвержденной Приказом ФНС России от 25.12.2020 № ЕД-7-3/958@ «Об утверждении формы, порядка заполнения и формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме и о признании утратившим силу приказа ФНС России от 26.02.2016 № ММВ-7-3/99@» (Зарегистрирован 20.01.2021 № 62152).

Форма налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияpdf (401 кб)

Загрузить

Формат представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной формеdoc (266 кб)

Загрузить

Порядок заполнения налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияdoc (253 кб)

Загрузить

Cхема по налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияxsd (61 кб)

Загрузить

Форма налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияpdf (401 кб)

Загрузить

Формат представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной формеdoc (266 кб)

Загрузить

Порядок заполнения налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияdoc (253 кб)

Загрузить

Cхема по налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияxsd (58 кб)

Загрузить

Обращаем внимание, что налоговые декларации за налоговый период 2020 года налоговыми органами принимаются по формам и форматам, утвержденным приказом ФНС России от 26.02.2016 № ММВ-7-3/99@, а также с приказом ФНС России от 25.12.2020 № ЕД-7-3/958@, в случае их представления с 20.03.2021 (письмо ФНС России от 02.02.2021 № СД-4-3/1135@).

Контрольные соотношения для целей самостоятельной проверки декларации, утвержденной приказом ФНС России от 26.02.2016 № ММВ-7-3/99@, на предмет корректности ее заполнения направлены письмом ФНС России от 30.05.2016 № СД-4-3/9567@.

Налоговые декларации, действовавшие в предыдущих периодах, и периоды применения, размещены на странице «Представление налоговой и бухгалтерской отчетности» в разделе «Представление на бумажном носителе» в подразделе «Шаблоны форм налоговых деклараций»

Комиссия за перевод денег на карту

К сожалению, некоторые банки, не желая терять деньги, вместо комиссии за снятие наличных взимают с клиента комиссию за перевод в адрес физического лица. При этом далеко не всегда из перечня этих физических лиц исключают ИП при переводе денег с р/с на свою карту, даже если карта оформлена в этом же банке.

С учетом этого советуем при выборе банка для ИП учитывать не только стоимость тарифного плана, но и размер этой комиссии. В таблице ниже мы приводим данные о комиссии за перевод на личную карту ИП по некоторым крупным банкам.

| Банк | Размер комиссии |

|---|---|

|

Бесплатно до 150 тысяч руб. в месяц, далее от 0,15% |

|

|

Банк ВТБ |

Бесплатно и без ограничений вывод доходов ИП и зарплаты |

|

Россельхозбанк |

1% от суммы, но не менее 100 руб. |

|

Альфа-банк |

Бесплатно на некоторых тарифах |

|

Тинькофф |

Бесплатно, ограничения по переводимым суммам зависят от тарифа |

|

Модуль-банк |

Бесплатно на некоторых тарифах |

|

Промсвязьбанк |

от 3 платежей/переводов — бесплатно, далее 100 р. |

|

Банк Открытие |

Бесплатно |

Как посчитать лимит

Если фирма на УСН ограничения по выручке 2020 нарушила, то придется перейти на основной режим налогового обременения

Именно поэтому следует уделить пристальное внимание порядку исчисления показателя

Придерживайтесь следующих рекомендаций:

- Учитывайте все доходные поступления в пользу организации или предпринимателя. В том числе зачисление авансов на расчетные счета субъекта, а также деньги, внесенные наличными в кассу предприятия.

- Рассчитывайте показатель для перехода на УСН (максимальная выручка 2020) только кассовым методом. То есть по фактическим датам поступления денежных средств (внесение в кассу, зачисление на расчетный счет).

- Возврат денег, например, при отказе покупателя от товаров, работ, услуг, тоже учитывайте при подсчете. Если в расчетном периоде были возвраты денег, то их вычтите из общей суммы доходов налогоплательщика.

- Учитывайте период исчисления. Для юридических лиц рассчитывайте предельный показатель выручки за 9 месяцев (не более 112,5 миллионов рублей). Для предпринимателей период исчисления — полный налоговый период — год. Действующий лимит УСН на 2020 год для ИП — 150 миллионов рублей.

ВАЖНО!

Если экономический субъект совмещает несколько режимов налогообложения, например УСН и ЕНВД, то доходы, полученные от иных видов деятельности, облагаемые по другим режимам, не учитывайте в расчете лимита по УСНО.

Подробнее об УСН

- рекомендации и помощь в решении вопросов

- нормативные документы

- формы и образцы их заполнения

Как рассчитать налог на УСН

Стандартные налоговые ставки для «упрощенки» — 6% и 15%. Налог по повышенным ставкам 8% и 20% применяют только к доходам (доходам-расходам) квартала, в котором произошло повышение годового дохода или численности.

Разберем и покажем на примерах, как считать налог для УСН «Доходы» и «Доходы минус расходы».

Для ИП на УСН 6% «Доходы»

Общая ставка налога для УСН «Доходы» равна 6%. Законом отдельного региона РФ ставка может быть снижена в пределах 1-6% для отдельного бизнеса.

Чтобы правильно рассчитать сумму доходов (налоговую базу), с которых нужно платить налог, ИП заполняет бухгалтерскую отчетность в программе. Действующий бланк утвержден Приказом Минфина от 22.10.2012 № 135н.

Если доходы ИП превысили 150 млн рублей, но не больше 200 млн рублей, налог начисляется по ставке в 8%. Это же правило действует, если численность персонала превысила 100 человек, но не больше 130 человек. Формула расчета налога по повышенной ставке в 8%:

Налог по УСН = Сумма доходов за период × 6% + (Сумма доходов за год — Сумма доходов за период) × 8%.

ИП на УСН «Доходы» могут снижать начисленный налог на перечисленные в течение года страховые взносы. Порядок уменьшения такой:

- Если наемных сотрудников нет — разрешено уменьшать налог на все уплаченные предпринимателем «за себя» взносы.

- Если есть наемные сотрудники — можно уменьшить налог на уплаченные в периоде взносы за работников. Это обязательные пенсионные, медицинские, социальные ВНиМ (временная нетрудоспособность и материнство) взносы и травматизм; а также расходы по выплате персоналу больничных пособий; платежи по договорам добровольного страхования сотрудников и торговый сбор.

К примеру, ИП Семенов А.Г. платит налог по УСН «Доходы» и работает без сотрудников. Значит, при расчете налога можно уменьшить его на все перечисленные в периоде взносы «за себя». Приводим пример расчета налога с «упрощенки» в 2021 году. Показатели доходов по периодам:

- За 1 квартал — 180000 рублей.

- За полгода — 400000 рублей.

- За 9 месяцев — 570000 рублей.

- За 2021 год — 920000 рублей.

В 2021 году предприниматели обязаны платить пенсионные и медицинские взносы «за себя». Срок перечисления — до 31 декабря. Дополнительно, в случае превышения величины доходов 300000 рублей, придется оплатить государству еще 1% пенсионных взносов с суммы превышения и не позднее 1 июля следующего года. Чтобы иметь возможность взять в уменьшение налога всю сумму взносов, включая дополнительные 1%, требуется оплатить их в 2021 году. ИП Семенов А.Г. платил взносы так:

- В 1 квартале — 10000 рублей.

- Во 2 квартале — 10000 рублей.

- В 3 квартале — 10000 рублей.

- В 4 квартале — ИП оплатил остаток взносов в сумме = 17074 рублей.

Общая сумма взносов ИП «за себя» в 2021 году равна 40874 рублей (32448 рублей пенсионных и 8426 рублей медицинских). Дополнительно платится 1% с тех доходов, которые превышают 300000 рублей. В нашем примере это 6200 рублей (920000 рублей — 300000 рублей) × 1%. Всего ИП Семенову А.Г. нужно оплатить взносов на сумму 47074 рублей.

С учетом этих показателей сделаем расчет налога по УСН в 2021 г. Далее приводим суммы поквартальных авансов к уплате:

- 1 квартал — авансовый платеж к уплате = 180000 рублей × 6% = 10800 рублей — 10000 рублей = 800 рублей.

- Полгода — авансовый платеж к уплате = 400000 рублей × 6% = 24000 рублей — 10000 рублей — 10000 рублей = 4000 рублей — 800 рублей = 3200 рублей.

- 9 месяцев — авансовый платеж к уплате = 570000 рублей × 6% = 34200 рублей — 10000 рублей — 10000 рублей — 800 рублей — 3200 рублей = 200 рублей.

- Год — налог за 2021 г. к уплате = 920000 рублей × 6% = 55200 рублей — 10000 рублей — 10000 рублей — 10000 рублей — 17074 рублей — 800 рублей — 3200 рублей — 200 рублей = 3926 рублей.

Для ИП на УСН 15% «Доходы-расходы»

Общая ставка для «Доходов минус расходы» равна 15%. По решению органов власти отдельного региона ставка может быть понижена в пределах 5-15% для отдельных видов бизнеса.

Формула расчета налога:

Налог УСН = Налоговая база за период × 15%Налоговая база = Сумма доходов за период — Сумма расходов за период

Чем больше у предпринимателя расходов, тем меньше налога он заплатит.

В обязательном порядке «упрощенцы» с объектом «Доходы-расходы» должны рассчитывать из полученных доходов за год минимальный налог по ставке в 1%. Если его сумма превысит начисленный по общим правилам налог, потребуется оплатить минимальный налог.

Допустим, доходы предпринимателя за 2021 г. составили 18000000 рублей, а расходы 17000000 рублей. Рассчитаем налог:

- Определяем налоговую базу = 18000000 рублей — 17000000 рублей = 1000000 рублей.

- Начисляем налог = 1000000 рублей × 15% = 150000 рублей.

- Рассчитываем минимальный налог = 18000000 рублей × 1% = 180000 рублей.