Порядок и образец заполнения формы № 1-предприятие

Содержание:

- Форма 1-предприятие (основные сведения о деятельности организации): структура документа

- Задолженность, деньги

- Как заполнить новую статотчетность

- Сведения о расходах фирмы (разделы 6, 7)

- Проверка базы 1С на ошибки со скидкой 50%

- П-3 статистика 2019: форма, инструкция по заполнению

- Что смотреть в других отчетах для Росстата

- Лица, обязанные представлять статистическую отчетность

- Новости для пользователей

- Формы статистической отчетности

- Сервис оповещений

- Срок и способы сдачи формы № 1 в Росстат

- Отчёты в 1С

- Раздел 1

- Проверка базы 1С на ошибки со скидкой 50%

- Заполнение формы «1-предприятие»

Форма 1-предприятие (основные сведения о деятельности организации): структура документа

Форма отчета, о котором идет речь, представлена:

- Титульным листом.

- Разделом 1, в котором приводятся общие сведения об организации, включая то, каким образом она была образована либо реорганизована с точки зрения участия в слияниях и разделениях бизнеса.

- Разделом 2, в котором отражаются сведения о принадлежности уставного капитала (акций) тем или иным лицам.

- Разделом 3, в котором отдельно приводятся данные об участии иностранных лиц в уставном капитале организации.

- Разделом 4, где отражается организационная структура компании в контексте количества:

- подразделений (в целом и расположенных в других субъектах РФ);

- дочерних обществ.

- Разделом 5, где отражаются данные о выручке предприятия, возникшей по различным направлениям деятельности.

- Разделом 6, где фиксируются расходы предприятия по различным статьям.

- Разделом 7, где отражаются расходы, связанные с заказом определенных услуг у сторонних хозяйствующих субъектов.

- Разделом 8, в котором отражаются виды деятельности фирмы. По каждому из них указывается:

- средняя численность работников;

- фонд заработной платы;

- выручка за отчетный год;

- выручка за предыдущий год.

- Разделом 9, в котором отражаемые в разделе 9 хозяйственные показатели приводятся отдельно по головной организации и обособленным подразделениям.

Все данные, если иное не предусмотрено структурой формы, указываются за отчетный год.

Заполнение формы имеет довольно много нюансов. Рассмотрим их.

Подпишитесь на рассылку

Задолженность, деньги

· отчет о дебиторской задолженности

расширенный отчет о дебиторской задолженности по клиентам, договорам и даже по документам движения. Удобен тем, что позволяет формировать взаиморасчеты по клиентам входящим в один холдинг. Т.е. если клиенты скреплены в программе главным юр. или физ. лицом, то можно брать взаиморасчеты по главному лицу, получая таким образом сгруппированные данные о задолженности. Отчет необходим бухгалтерам, финансистам, экономистам. платежный календарьпоказывает ежедневное, оперативное движение денежных средств. Показывает сумму входящих платежей, а исходя из этого, позволяет планировать расходы, позволяет избежать кассовых разрывов.

· БДР

Отчет о доходах и расходах. Выполняется на основания бюджета движения денежных средств (БДДС). Дает возможность сделать аналитику всех видов деятельности компании. Наглядно можно рассмотреть все виды деятельности: хозяйственная, финансовая, инвестиционная. Итогом этого отчета считается отчет о «Прибыли и убытках» показывающий в целом результаты деятельности компании за квартал, год.

· анализ доступности денежных средств

отчет о наличии наличных и безналичных денежных средств на расчетных счетах и кассах компании. Необходим для планирования платежей и среза остатка денежных средств компании. Отчет понадобится для планирования платежей и поступлений денежных средств для финансистов, бухгалтеров, экономистов. Может быть сформирован оперативно на любую дату в валюте управленческого и регламентного учета.

· анализ движения денежных средств

отчет предназначен для аналитики движения денежных средств по статьям. Статьи вносятся в программу произвольно и зависят от внутренней финансовой архитектуры компании. Отчет необходим об аналитике расходных и доходных статей затрат для финансистов, управленцев.

Как заполнить новую статотчетность

В приказе Росстата содержится подробная инструкция по заполнению статистической формы № 1, рассмотрим, какие требования существуют для направления данных о численности работников и их заработной плате.

Титульный лист

На титульном листе требуется указать только следующую информацию:

- название организации-респондента или обособленного подразделения;

- юридический адрес;

- код ОКПО;

- отчетный период.

Раздел 1

Первый и единственный раздел предназначен для указания численности работников организации в апреле 2021 года в разрезе диапазонов заработной платы от минимальной до превышающей 3 млн рублей. В первой колонке указываем число работников, получающих заработную плату в заданном диапазоне, а во второй — сумму фактически начисленной им зарплаты за апрель 2021 года.

В примечании к разделу указано, что не учитываются сотрудники:

- принятые и выбывшие в течение апреля;

- отсутствовавшие по болезни или уходу за больными;

- находящиеся в отпусках по беременности и родам, в отпусках по уходу за ребенком;

- находившиеся в отпусках без сохранения заработной платы более 5 рабочих дней апреля;

- не работавшие по причине простоя по вине работодателя или по причинам, не зависящим от работодателя и работника, более 5 рабочих дней апреля;

- работавшие в режиме неполного рабочего времени по инициативе работодателя, если неотработанное время составило в апреле более 40 часов.

Не включают в число списочного состава внешних совместителей и граждан, выполнявших работу по договорам гражданско-правового характера (ГПХ).

Справочная информация

В справочном разделе указываем списочную численность сотрудников организации и среднесписочную. Фонд зарплаты разделяем на:

- полный — с учетом внешних совместителей, граждан, выполнявших работы по договорам ГПХ, и прочих несписочных лиц;

- списочный.

Если в организации нет договоров ГПХ и внешних совместителей, суммы будут одинаковыми. Отдельно указывают количество работников, получающих минимальную зарплату (МРОТ).

Подпись

Подписывает отчет должностное лицо, ответственное за предоставление первичных статистических данных. Это или лично руководитель, или главный бухгалтер. Указываются дата, номер телефона и адрес электронной почты для связи.

Сведения о расходах фирмы (разделы 6, 7)

Собственно, расходы фирмы в разд. 6 формы классифицируются на те, что:

- совершены в целях закупок товаров на перепродажу (указываются в стр. 601–609);

- связаны с приобретением сырья, материалов, комплектующих (указываются в стр. 610–615);

- отражают закупку топлива, энергии, воды (фиксируются в стр. 616–625);

- связаны с рекультивацией земель (отражаются в стр. 626);

- связаны с оплатой труда сотрудников (отражаются в стр. 633–636, 646–650);

- связаны с арендой (фиксируются в стр. 639–645);

- связаны с амортизацией (указываются в стр. 637, 638).

Отдельная категория расходов по разд. 6 формы 1-Предприятие — налоги и сборы, которые включаются в расчет себестоимости продукции, услуг и работ фирмы. Они фиксируются в стр. 651–655. В стр. 670 отражается сумма НДС, которая должна быть получена от клиентов за реализованные товары, услуги и работы в отчетном году.

Иные специфические категории расходов разд. 6 формы 1-Предприятие:

- те, что связаны с контрактами по купле-продаже лесных насаждений (указываются в стр. 656);

- те, что связаны с оплатой работ и услуг сторонних фирм (указываются в стр. 657);

- прочие издержки, что не классифицированы в разд. 6, но имеют отношение к производству и продаже продукции, сервисов и работ (фиксируются в стр. 658).

Суммарные расходы фирмы по всем основаниям указываются в стр. 659 разд. 6.

Отдельно в разд. 6 формы указываются:

- стоимость остатков ТМЦ для перепродажи (стр. 606–609);

- стоимость остатков ТМЦ и топлива для производства и продажи (стр. 627–630);

- стоимость остатков готовой промышленной и сельскохозяйственной продукции (стр. 662, 663, 666, 667);

- стоимость ТМЦ, переданных безвозмездно другим фирмам (стр. 631);

- стоимость ТМЦ и топлива, купленных для производства, но реализованных без переработки (стр. 632);

- стоимость давальческого сырья от заказчиков (стр. 660);

- стоимость ТМЦ, переданных сторонним фирмам на переработку (стр. 661);

- стоимость товаров, находящихся в незавершенном производстве (стр. 668, 669);

- стоимость животных на откорме (стр. 664, 665).

В разд. 6 формы 1-Предприятие отчитывающаяся фирма указывает также сумму инвестиций в основные фонды (стр. 671).

В разд. 7 указываются расходы компании на оплату работ и услуг сторонних фирм в соотнесении с перечнем, отраженным в стр. 701–737.

Проверка базы 1С на ошибки со скидкой 50%

Предоставим письменный отчет по ошибкам. Анализируем более 30 параметров

- Неправильное указание НДС в документах;

- Ошибки во взаиморасчетах («красные» и развернутые сальдо по документам расчетов или договоров на счетах 60, 62, 76.);

- Отсутствие счетов-фактур, проверка дублей;

- Неправильный учет ТМЦ (пересорт, неверная последовательность прихода и расхода);

- Дублирование элементов (номенклатура, валюты, контрагенты, договоры и счета и т.д.);

- Контроль заполнения реквизитов в документах (контрагенты, договоры);

- Контроль (наличие, отсутствие) движений в документах и другие;

- Проверка корректности договоров в проводках.

П-3 статистика 2019: форма, инструкция по заполнению

В данном разделе в графе 1 приводят данные за отчетный период, в графе 2 — за соответствующий период предыдущего года.

Заполните построчно:

36 — стоимость внеоборотных активов, к которым в соответствии с правилами бухучета относят основные средства, нематериальные активы, долгосрочные финансовые вложения, незавершенные вложения во внеоборотные активы, поисковые активы, доходные вложения в материальные ценности, отложенные налоговые активы и др., учтенные на счетах бухучета раздела 1 «Внеоборотные активы». Строка 36 соответствует итогу по разделу 1 «Внеоборотные активы» баланса.

37 — нематериальные активы по остаточной стоимости (за исключением объектов, по которым амортизация не начисляется), учтенные на счетах 04, 05. Отражают нематериальные поисковые активы, которые признаны внеоборотными.

По строке 38 из строки 37 выделяют учитываемые в составе нематериальных активов, нематериальных поисковых активов, результатов исследований и разработок: обращающиеся контракты, договора аренды, лицензии, деловая репутация (гудвилл) и маркетинговые активы.

39 — основные средства в эксплуатации и на реконструкции, модернизации, восстановлении, консервации или запасе, в аренде, в доверительном управлении, по остаточной стоимости (за исключением основных средств, по которым амортизация не начисляется).

По строке 40 из строки 39 выделяют земельные участки и объекты природопользования.

41 — не оформленные актами приемки-передачи основных средств и иными документами затраты на строительно-монтажные работы, приобретение зданий, оборудования, транспортных средств, инструмента, инвентаря, иных материальных объектов длительного пользования, прочие капитальные работы и затраты.

42 — запасы по фактической себестоимости; НДС по приобретенным ценностям; дебиторская задолженность; краткосрочные финансовые вложения, денежные средства и прочие оборотные активы, учтенные на счетах 10, 11, 14, 15, 16, 19 — 21, 23, 29, 41, 43 — 46, 50 — 58, 60, 62, 68 — 71, 73, 75, 76, 81, 97.

43 — запасы, учтенные на счетах 10, 11, 14, 15, 16, 20, 21, 23, 29, 41, 43 — 46, 97. Строка 43 соответствует показателю «Запасы» раздела 2 бухгалтерского баланса.

44 — остатки запасов сырья, материалов, топлива, покупных полуфабрикатов, комплектующих изделий, конструкций, деталей, тары, запасных частей, инвентаря и хозяйственных принадлежностей и т.п. ценностей организации, учитываемых на счетах 10, 11, 14, 15, 16.

45 — затраты по незавершенному производству и незавершенным работам (услугам), учтенные на счетах 20, 21, 23, 29, 44, 46. В случае если организации торговли, общественного питания не признают учтенные издержки обращения в себестоимости проданных товаров (услуг) полностью в отчетном периоде в качестве расходов по обычным видам деятельности, то сумма издержек обращения, приходящаяся на остаток непроданных товаров и сырья, отражается по строке 45.

46 — фактическая производственная себестоимость остатка на складах законченных производством изделий, прошедших испытания и приемку, укомплектованных всеми частями согласно условиям договоров с заказчиками и соответствующим техническим условиям и стандартам (счета 43, 16).

47 — стоимость товарно-материальных ценностей, приобретаемых в качестве товаров для продажи. Организации, осуществляющие свою деятельность в промышленном производстве и других производственных сферах, показывают стоимость изделий, материалов и продуктов, приобретенных специально для продажи, а также стоимость готовых изделий, приобретаемых для комплектации, не включаемую в себестоимость выпускаемой продукции и подлежащую возмещению покупателем отдельно (счета 41, 16).

48 — сумма НДС по приобретенным материально-производственным запасам, нематериальным активам, осуществленным капитальным вложениям и т.п., работам и услугам, подлежащая отнесению в установленном порядке в следующих отчетных периодах в уменьшение сумм налога для перечисления в бюджет или на соответствующие источники ее покрытия. Строка 48 соответствует показателю «Налог на добавленную стоимость по приобретенным ценностям» раздела 2 бухгалтерского баланса.

49 — инвестиции организации в ценные бумаги других организаций, государственные ценные бумаги и т.п., предоставленные организацией другим организациям займы, вклады по договору простого товарищества и т.п. (счета 58, 59).

50 — остатки принадлежащих организации денежных средств, находящихся в кассе, на расчетных, валютных и других счетах и т.п. (счета 50, 51, 52, 55, 57).

>Инструкция по заполнению формы П-3

Порядок оформления формы П-3 регулирует Приказ Росстата № 509 от 01.08.2017, который предоставляет указания по заполнению формы.

Что смотреть в других отчетах для Росстата

Итак, при заполнении рассматриваемой формы следует учитывать, что:

- В строке 671 указываются данные, аналогичные тем, что отражаются в поле 01 в графе 1 формы П-2 (инвест).

- В графах 1–3 разделов 8 и 9 отражаются данные с учетом показателей по отчетам П-1 и П-4. Поскольку показатели месячные, их для сопоставления с рассматриваемой формой нужно суммировать за весь отчетный год.

Речь идет о данных:

- О средней величине штата организации (строка 801, графа 1).Она должна соответствовать показателям по строке 01 в графе 01 формы П-4.

- Размере фонда заработной платы (строка 801, графа 2).Должен соответствовать значению, зафиксированному по строке 01 в графе 7 формы П-4.

- Выручке (строка 801, графа 3).Должна соответствовать сумме показателей по строкам 01 и 02 формы П-1.По аналогичному алгоритму определяются данные, отражаемые в разделе 9.

- Отгруженных товарах и услугах (строка 502 в разделе 5).Должен соответствовать показателю, отраженному в строке 21 в графе 1 формы П-1.

Если какие-либо данные в отчете 1-предприятие корректируются, соответствующие изменения должны быть внесены и в иные указанные формы отчетности в Росстат, и наоборот (письмо представительства Росстата по Пермскому краю от 13.03.2018 № ВП-27-204/625-ДР).

Показатели по форме 1-предприятие должны быть в некоторых случаях сопоставлены и со сведениями по бухгалтерской отчетности. Рассмотрим их.

Лица, обязанные представлять статистическую отчетность

Общие правила представления статистической отчетности установлены Законом №282-ФЗ. Так, п.2 ст.6 Закона №282-ФЗ выделены определенные категории респондентов, подлежащих федеральному статистическому наблюдению Росстатом. Среди них, например:

— юридические лица;

— органы государственной власти и органы местного самоуправления;

— филиалы, представительства и подразделения действующих на территории РФ иностранных организаций;

— граждане, осуществляющие предпринимательскую деятельность без образования юридического лица на территории РФ.

Означает ли это, что все без исключения респонденты должны представлять в органы Росстата статистическую отчетность?

Нет, поскольку статистическое наблюдение может быть сплошным или выборочным.

В части осуществления сплошного наблюдения обязанность представлять определенные формы статистической отчетности возлагается на всех категорий респондентов.

В части выборочного наблюдения ситуация иная. Выборочная форма наблюдения проводится в отношении отдельных субъектов (объектов) на основе представительной (репрезентативной) выборки, проводимой органами Росстата (п.1 ст.6 Закона №282-ФЗ).

Так, выборочные статистические наблюдения проводятся Росстатом в форме (п. 1 Правил проведения выборочных статистических наблюдений за деятельностью субъектов малого и среднего предпринимательства, утв. Постановлением Правительства РФ от 16.02.2008 г. №79, далее по тексту — Правила №79):

— ежемесячных и (или) ежеквартальных обследований малых и средних предприятий (за исключением микропредприятий);

— ежегодных обследований деятельности микропредприятий.

И если проводится выборочное наблюдение, то представлять статистическую отчетность должны только те малые предприятия, которые попали в процент выборки Росстата (п.2 Правил №79).

В этом случае субъекты малого и среднего предпринимательства представляют статистические данные в упрощенном порядке в соответствии с Федеральным законом от 24.07.2007 г. №209-ФЗ «О развитии малого и среднего предпринимательства в РФ» (п.4 ст.8 Закона №282-ФЗ).

Например, с отчета за I квартал 2015 года введены в действие Указания по заполнению формы федерального статистического наблюдения №ПМ «Сведения об основных показателях деятельности малого предприятия». Сведения по форме №ПМ представляются ежеквартально нарастающим итогом за период с начала отчетного года и за соответствующий период прошлого года. Форма включает в себя 2 раздела:

— численность и начисленная заработная плата работников;

— общие экономические показатели

Форма должна быть представлена малым предприятием в подразделение территориального органа Росстата не позднее 29 апреля 2015 г.

А как определить, включен ли субъект малого и среднего бизнеса в перечень освобожденных от представления статистической отчетности респондентов?

Такой перечень утверждается Росстатом ежегодно. На территориальные подразделения Росстата возложена обязанность доведения информации о включении малых предприятий в перечень выборочного статистического наблюдения, а также о формах статистической отчетности и указаний по их заполнению (п. 4 Правил № 79). Однако сам порядок доведения такой информации до респондентов нигде не регламентирован.

На практике территориальные подразделения Росстата осуществляют адресную почтовую рассылку.

В ряде регионах информация о респондентах, обязанных представить статистическую отчетность и перечень самих форм, публикуется на самом сайте территориального подразделения Росстата (в подразделе «Статистическая отчетность»).

Респондент может лично обратиться в подразделение Росстата и получить всю необходимую информацию.

Отметим, что в любом случае малый бизнес не освобожден от представления годовой бухгалтерской отчетности в органы государственной статистики по месту регистрации (п. 1 ст. 18 Закона №402-ФЗ).

Новости для пользователей

Для уведомления пользователей программных продуктов 1С о разных событиях, в них включена подсистема «Новостной центр». Это довольно удобная штука, т.к. новостные ленты сообщают о выходе обновлений, о новостях и событиях в сфере учёта. Но можно увеличить пользу от новостной подсистемы используя её локально в рамках 1С базы. Например, внутренняя служба техподдержки или внедряющая компания может через новостную ленту оповещать пользователей информационной базы об изменениях в программе, совещаниях, проведении тестирований, заполнения нужных документов или сдача отчетов к определенной дате и т.п.

Формы статистической отчетности

Росстат утверждает формы статистической отчетности, подписывает заполненные бланки руководитель организации или ответственный сотрудник. В каждую форму включены статистические показатели, периодичность, сроки, способы и адреса представления, а также порядок заполнения формы.

Все формы статотчетности представлены на официальном сайте Росстата. Их довольно много, перечислим лишь некоторые, актуальные для большинства компаний:

- основные сведения о деятельности предприятий (1-Предприятие);

- сведения о финансовом состоянии организации (П-З);

- сведения о численности, заработной плате и движении работников организации (П-4);

- сведения о неполной занятости и движении работников (П-4 (НЗ));

- сведения о численности и заработной плате работников (1-Т) — для организаций, не отчитывающихся ежемесячно по форме П-4.

Полный перечень обязательных для организации форм проверяйте по ИНН или иным реквизитам через специальный сервис Росстата.

Приказом Росстата №414 от 11.08.2016 утвержден отчет ПМ «Сведения об основных показателях деятельности малого предприятия». Бланк ежегодно обновляется, в дополнение выпускают приказ об утверждении новых указаний по заполнению этой формы.

Отчет ПМ предоставляют юридические лица, являющиеся малыми предприятиями в соответствии с федеральным законом №209-ФЗ от 24.07.2007 «О развитии малого и среднего предпринимательства в Российской Федерации». Физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица, и микропредприятия указанную форму не представляют.

Перечислим обязательные формы статистической отчетности и инструкции по их заполнению в таблице:

| Реквизиты статистической отчетности | Последний срок сдачи | Инструкция по заполнению |

|---|---|---|

| Ежемесячные | ||

| П-1 «Сведения о производстве и отгрузке товаров, работ, услуг» | 4 рабочий день следующего месяца | Приказ Росстата №411 от 24.07.2020 |

| П-3 «Финансовое состояние организации» | 28 число следующего месяца | Приказ №421 от 24.07.2019 |

| П-4 «Численность и заработная плата работников» | 15 число следующего месяца | Как подготовить в статистику отчеты по форме П-4 и П-4 (НЗ) |

| Ежеквартальные | ||

| П-4 (НЗ) «Сведения о неполной занятости и движении работников» | 8 число месяца после отчетного периода | Как подготовить в статистику отчеты по форме П-4 и П-4 (НЗ) |

| П-2 «Инвестиции в нефинансовые активы» | 20 число месяца, следующего за отчетным периодом | Приказ №414 от 18.07.2019 |

| ПМ «Показатели деятельности малого предприятия» | 29 число месяца после отчетного квартала | Как подготовить и сдать отчет ПМ (статистика) |

| П-5 (м) «Основные данные о деятельности предприятия» | 10 рабочий день месяца, следующего за отчетным периодом | Приказ №411 от 24.07.2020 |

| 5-3 «Затраты на производство и продажу продукции» | 30 числа месяца, следующего за отчетным кварталом | Приказ №40 от 30.01.2020 |

| Ежегодные | ||

| 1-Т «Сведения о численности и заработной плате» | 01.02.2021 | Форма 1-Т: образец заполнения |

| 7-Травматизм «Травматизм на производстве и профессиональные заболевания» | 27.01.2021 | Форма 7-Травматизм: бланк и пошаговая инструкция заполнения |

| МП (микро) «Основные показатели деятельности микропредприятия» | 05.02.2021 | Заполнение формы МП (микро) |

| 1-Предприятие «Деятельность организации» | 01.04.2021 | Отчет 1-предприятие: порядок заполнения |

| 12-Ф «Использование денежных средств» | 01.04.2021 | Приказ №400 от 21.07.2020 |

| 57-Т «Зарплата работников по профессиям и должностям» | 30.11.2021 (сдают по нечетным годам) | Отчет 57-Т: пример заполнения |

| 23-Н «Производство, передача, распределение и потребление электрической энергии» | 01.02.2021 | Приказ №419 от 22.07.2019 |

| 4-ТЭР «Использование топливно-энергетических ресурсов» | 17.02.2021 | Приказ №419 от 22.07.2019 |

Сервис оповещений

Законодательство России в части формирования и представления регламентированной отчетности достаточно часто изменяется. В программе 1С: Бухгалтерия есть специальный сервис оповещений, на основании которого производится контроль актуальности используемых форм отчетов и форматов выгрузки. Сервис также в автоматическом режиме блокирует устаревший отчет либо полностью, либо по его отдельным функциям, например, печать, выгрузку или отправку.

Для использования сервиса нужно настроить получение программой сведений с сервера 1С через сеть Интернет. Для этого нужно ответить «да» на запрос программы при первичном обращении к сервису 1С: Отчетность. Кроме того, сервис оповещения можно включить самостоятельно, перейдя по гиперссылке «Настройки проверки актуальности отчетов» (рис. 5) и поставить флажок «Выполнять проверки регламентированной отчетности» (рис. 6).

Рис. 5 — Раздел «Настройки» в сервисе 1С: Отчетность

Рис. 6 — Настройки проверки актуальности отчетов

Если пользователь попробует использовать устаревшую форму редакции, программа выдаст ему соответствующее предупреждение (рис. 7).

Рис. 7 — Предупреждение о неактуальности формы отчета

Для продолжения работы в программе нужно поставить флажок «Продолжить действие, несмотря на предупреждение (не рекомендуется)». С помощью кнопки «Проверить обновления» пользователь может проверить, имеются ли обновления к версии программы, используемой им на данный момент, для ее актуализации.

Срок и способы сдачи формы № 1 в Росстат

Периодичность сдачи отчета — один раз в два года, но сдают форму ежегодно, так как в выборку Росстата попадают разные организации-работодатели. Обновленная годовая статистическая форма № 1 заполняется по итогам апреля. Сдать в органы Росстата ее необходимо в срок до 20.05.2021.

В 2021 году сдачу статистических отчетов перевели в электронный формат. Чтобы отчитаться, необходимо заключить договор с оператором ЭДО и получить квалифицированную электронную цифровую подпись (ЭПЦ). Но Росстат пошел навстречу респондентам и до особого распоряжения разрешил сдавать отчеты на бумаге тем, кто не имеет возможности сделать это в электронном формате.

Датой сдачи отчетности является дата отправки через оператора ЭДО или передачи заказного письма (с описью вложений) в отделение почтовой связи.

Отчёты в 1С

20 апреля, 2013

—

Программирование, Статьи

— —

Отчёты в 1С: назначение, состав и секции

Назначение отчётов программного продукта 1С – вывод актуальной информации о хозяйственных операциях в определённом формате из сформированной документами базы данных. Документы и Отчёты в 1С взаимосвязаны и похожи друг на друга, но функция Документа ввести данные о хозяйственных операциях в базу данных, задача Отчёта – вывести данные в определённом формате. Система Компоновки Данных (далее СКД) позволила создавать отчёты по-новому. Так, в решении 1С версии 8.2 СКД позволяет создавать отчёты с использованием принципа «программирования мышкой». Для этих целей в программе также предусмотрен конструктор запроса. СКД – система для формирования сложных отчётов, в которых предусмотрен функционал гибких настроек.

Основные свойства отчётов:

- Каждый отчёт в системе 1С имеет свою экранную форму;

- У одного отчёта может быть несколько печатных форм;

- Алгоритм создания каждого отчёта записан на встроенном языке 1С;

- Позиции в отчётах активны и могут вести к большей детализации выбранного объекта.

Настройка отчётов в 1С

Самостоятельная настройка позволяет получить нужный вид отображения. Отчёты могут иметь свою особую форму настройки для каждого вида.

Алгоритм настройки.

В форме отчёта в верхней панели есть кнопка «Настройка». Существуют два варианта корректировки: стандартный и расширенный. Стандартный вариант содержит модули представления, правила группировки строк и колонок, варианты отбора. Расширенная форма предполагает указание на общие параметры представления, определение формата группировки, способы и варианты отбора, даёт возможность вводить дополнительные поля, заказывать оформление и выполнять сортировку по указанным правилам.

Стандартная форма Отчёта в 1С

Параметры ввода сгруппированы по группам:

- Показатели представления;

- Группировки строк;

- Отборы;

- Группировки колонок.

Неправильная настройка отчёта выдаст пустую итоговую форму или большое количество ненужной информации.

Как делать отбор данных для формирования отчётов?

- Выбирать в Представлении нужно только те данные, которые пользователь хочет увидеть в итоговой форме.

- Нужные показатели необходимо пометить галочкой.

- Указать детализацию вывода данных.

- Определить, какие итоги должны быть в отчёте.

Детализация данных

Параметры, способы и задачи детализации данных:

- Группировки строк и колонок.

- Вывод общих итогов.

- Вывод детальных записей.

Группировку можно делать по любому реквизиту отчёта. Параметр группировки показывает, как выводить в отчёте данные по строкам и колонкам. Чем больше выбор в параметрах Группировки, тем более детализированные Отчёты в 1С получает пользователь

Важно правильно задать порядок группировки, чтобы, к примеру, сначала шли подразделения или отделы, а уже внутри указывались сотрудники, а не наоборот

Группировка имеет следующие способы отображения:

- Поэлементный вывод данных;

- Иерархическое построение информации;

- Иерархия записей без их детализации.

Группировка колонок отличается от группировки строк только направлением детализации, вниз или направо.

Для эффективной работы с базой данных нужно уметь ограничивать выводимую информацию. Ограничение выводимых данных производится настройками периода и отбора. Настройка периода определяет временной интервал вывода информации. Функционал Отбора позволит указать все остальные актуальные ограничения. Если нужен нестандартный отбор, то можно настроить форму Отчёта индивидуально. Для этого нужно добавить новый вариант Отбора. Возможности стандартных отборов доступны по кнопке «Быстрые отборы», индивидуальные отборы вызываются через форму настройки.

Общие рекомендации

Прежде чем настраивать форму Отчёта, нужно представить конечный вариант. Лучше, когда макет отчёта существует в печатном виде. Следует взять отчёт по форме максимально приближенной к конечному формату. Настроить Отчёты в 1С по параметрам: период, показатели, разрез аналитики, ограничение выводимой информации. Настройка – самый важный этап до выведения итоговых результатов. Чтобы найти нужную информацию в отчёте не составило труда, необходимо правильно сгруппировать итоговые данные и ввести продуманные ограничения.

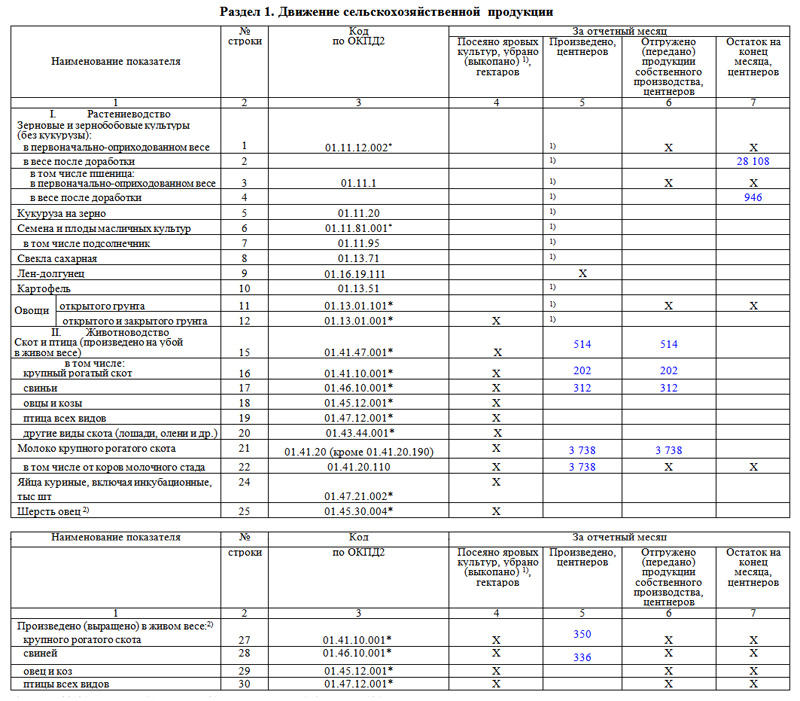

Раздел 1

Этот раздел формы содержит информацию о движении сельскохозяйственной продукции. В первом столбике таблицы зафиксировано наименование показателя (под номером один — растения, под номером два – животные и птица), во втором – номер строки, в третьем – код ОКПД 2 (Общероссийский классификатор продукции по видам экономической деятельности).

Далее идут четыре столбца, в которые как раз и включается сведения о движении продукции, под которым понимаются такие действия сельхозпроизводителей, как посев, производство, отгрузка и остатки. Если что-то непонятно, то под таблицей в виде короткой справки даются пояснения к некоторым понятиям, используемым в документе.

Проверка базы 1С на ошибки со скидкой 50%

Предоставим письменный отчет по ошибкам. Анализируем более 30 параметров

- Неправильное указание НДС в документах;

- Ошибки во взаиморасчетах («красные» и развернутые сальдо по документам расчетов или договоров на счетах 60, 62, 76.);

- Отсутствие счетов-фактур, проверка дублей;

- Неправильный учет ТМЦ (пересорт, неверная последовательность прихода и расхода);

- Дублирование элементов (номенклатура, валюты, контрагенты, договоры и счета и т.д.);

- Контроль заполнения реквизитов в документах (контрагенты, договоры);

- Контроль (наличие, отсутствие) движений в документах и другие;

- Проверка корректности договоров в проводках.

Заполнение формы «1-предприятие»

Шаблон документа предусматривает отражение данных за отчетный год, а некоторые сведения указывают и за предшествующий ему годовой интервал. При контроле корректности заполнения формуляра необходимо проверять, совпадают ли в текущем отчете сведения предшествующего года с информацией из прошлогоднего отчета. Форма «1-предприятие» (форму скачать можно ниже) заполняется по следующим правилам:

- Наименование отчитывающегося предприятия на титульном листе указывается полностью, в скобках приводится сокращенный вариант названия.

- Адрес вписывается путем отражения субъекта РФ, почтового индекса, населенного пункта и улицы, номера дома, корпуса, квартиры (офиса, комнаты). Отраженные в отчете координаты должны соответствовать юридическому адресу фирмы.

- В разделе 1 надо указать дату регистрации юридического лица и фактический день начала ведения хозяйственной деятельности (то есть момент начала выпуска продукции или оказания услуг), способ образования компании.

- Форма «1-предприятие» 2020 в разделе 2 отражает размер уставного капитала, зафиксированный на конец отчетного периода. В таблице приводится расшифровка величины долей вкладчиков – разных категорий юридических лиц и физических лиц. Если у предприятия в составе вкладчиков имеются иностранные лица, необходимо обвести ячейку с кодом 211 с последующей расшифровкой этих сумм в разделе 3. При отсутствии иностранных вкладчиков раздел 3 не заполняется. В раздел 4 вводится информация по количеству обособленных и дочерних структур предприятия.

- Форма «1-предприятие», пример оформления которой представлен нами, в таблице раздела 5 содержит стоимостные характеристики деятельности фирмы с учетом результатов работы ее обособленных структур (все параметры указываются в тысячах рублей). В этом блоке обязательно надо показать величину оборота компании, стоимость выполненных работ и произведенной сельхозпродукции, строительных материалов. Отдельной строкой выделяется сумма полученных из бюджета субсидий на производственные цели. Обособленно отражается величина экспортных таможенных пошлин к уплате и количество месяцев, когда предприятие фактически работало (в отчетном периоде).

- Заполненная форма «1-предприятие» в разделе 6 будет содержать расшифровку расходов на производство – затраты на электроэнергию, воду, тепловую энергию, топливо, приобретение недвижимости, производственных запасов, полуфабрикатов, траты, связанные с рекультивацией земель. В этой части надо указать и расходы по оплате труда, арендные платежи, амортизационные отчисления, суммы страховых отчислений, налогов. Обязательно приводится стоимость остатков разных видов активов на конец года.

- При детализации стоимости услуг сторонних организаций надо указать и характер выполненных работ, их предназначение.

- Направления деятельности выделяются при помощи кодов ОКВЭД2 с фиксацией численности задействованного в каждом направлении бизнеса персонала, ФОТ и оборота деятельности.

- Последний раздел отчета заполняют только те юридические лица, которые в разделе 4 в графе с количеством обособленных подразделений указали их наличие.