Справка 2 ндфл: новая форма 2020 года

Содержание:

- Шаг 2. Сведения о физическом лице — раздел №1

- 2-НДФЛ: форма 2020 года

- Срок действия

- Срок сдачи 2-НДФЛ за 2020 год

- Нужно ли выдавать справку сотруднику при увольнении?

- Основные изменения в справке 2-НДФЛ

- Форма 2-НДФЛ 2020 года

- Раздел 1

- Шаг 1. Сведения о налогоплательщике

- Зачем нужна справка 2-НДФЛ

- Как получить справку 2-НДФЛ

- Новая форма 2-НДФЛ в 2021 году

- Как заполнить справку 2-НДФЛ

Шаг 2. Сведения о физическом лице — раздел №1

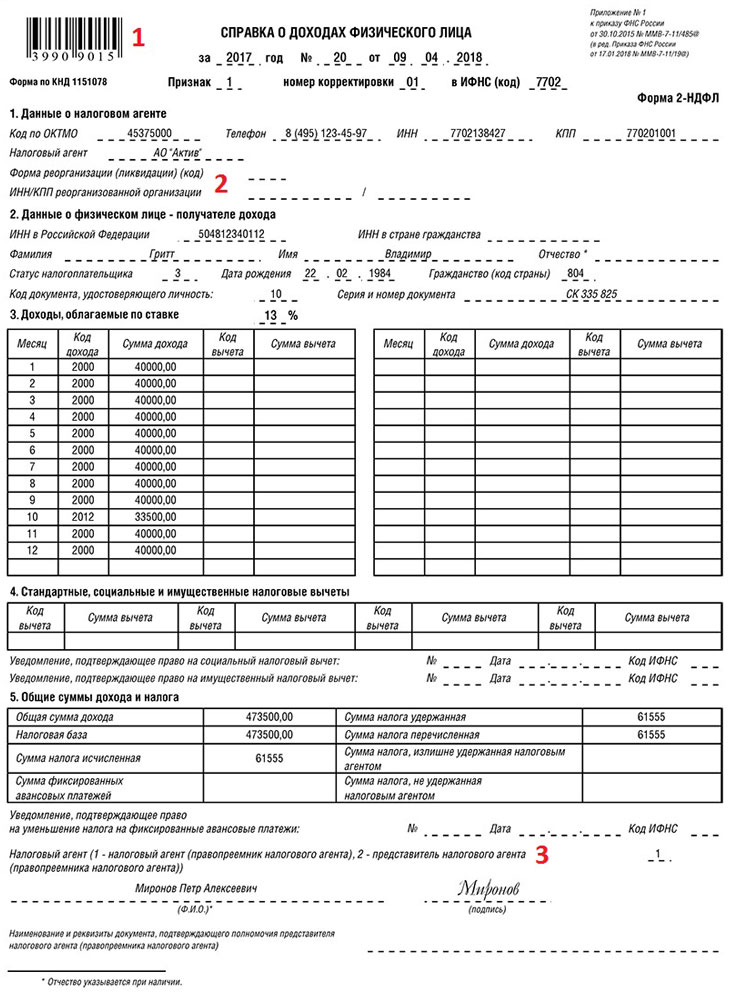

Указываем данные о работнике, который получил налогооблагаемые доходы в отчетном периоде. Вносим фамилию, имя и отчество (при наличии). Указываем ИНН работника. Статус 2-НДФЛ определяем по следующим условиям:

- 1 — налог удержан и уплачен в бюджет;

- 2 — налог не удержан с работника;

- 3 — если налог удержан, но отчитывается организация-правопреемник;

- 4 — отчет сдает правопреемник, налог не удержан.

Теперь вписываем дату рождения в формате ДД.ММ.ГГГГ и код гражданства. Для россиян — 643.

Затем регистрируем данные о документах, подтверждающих личность. Для паспорта указываем код 21, вписываем серию и номер документа.

Общие суммы дохода, налога и вычетов — разделы №2 и №3.

В таблице покажем, как заполнять ячейки 2-НДФЛ.

|

Наименование поля |

Для признака 1 и 3 |

Для признака 2 и 4 |

|---|---|---|

|

Общая сумма дохода |

Сумма всех выплаченных доходов в отчетном периоде |

Общая сумма полученного дохода, с которого налоговый агент не смог удержать НДФЛ |

|

Налоговая база |

Разница между суммой полученных доходов и суммой всех предоставленных налоговых вычетов (информация из раздела №3) |

Сумма дохода минус сумма налоговых вычетов |

|

Сумма налога исчисленная |

Налоговая база × ставку НДФЛ |

|

|

Сумма фиксированных авансовых платежей |

Указывается только при наличии соответствующего уведомления из ФНС. Сведения вносите по информации уведомления |

Прочерк или ноль, так как НДФЛ удержать невозможно |

|

Сумма налога: удержанная |

Укажите, какую сумму НДФЛ удержал работодатель — налоговый агент |

Прочерк или ноль |

|

перечисленная |

Впишите, сколько было перечислено НДФЛ в ФНС |

|

|

излишне удержанная |

Внесите сумму, которую излишне удержали с доходов физического лица |

|

|

не удержанная |

Внесите сумму, которую налоговый агент не удержал в отчетном периоде |

В раздел №4 справки 2-НДФЛ отчетности включите информацию обо всех видах налоговых вычетов, которые были предоставлены физическому лицу в отчетном периоде.

Сведения о налоговом агенте внесите по общим правилам. Внесите Ф.И.О. руководителя или законного представителя. Укажите сведения о доверенности при необходимости. Проставьте дату и подпись.

2-НДФЛ: форма 2020 года

Вышеупомянутый приказ (№ ММВ-7-11/566@) утвердил две формы справки о доходах физических лиц:

- Справка о доходах и суммах налога физического лица (форма 2-НДФЛ);

- Справка о доходах и суммах налога физического лица.

Первая форма справки должна использоваться для представления в налоговую инспекцию сведений о доходах физических лиц (в т.ч. в случаях, когда удержать налог невозможно), имеет код по КНД 1151078 и называется «форма 2-ндфл». Вторая форма (та, что не содержит шапке документа названия формы «2-НДФЛ») предназначена для представления гражданам по их требованию на основании пункта 3 статьи 230 НК РФ.

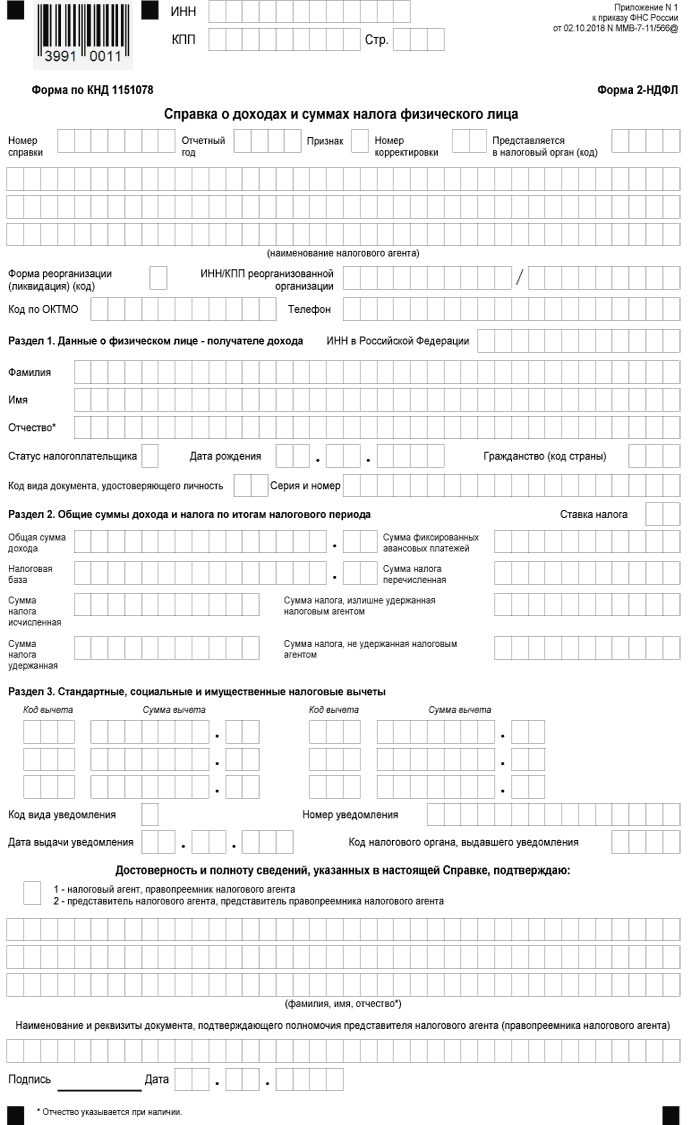

Бланк новой формы 2-НДФЛ в 2020 году аналогичен форме, по которой сдавали отчетность за предыдущий год и представляет собой форму, предназначенную для автоматизированной обработки и ориентирована для тех работодателей, которые предоставляют справки на бумажном носителе. Новый бланк выглядит следующим образом :

Скачать новую справку о доходах по форме 2 НДФЛ 2020 года для налоговых агентов можно здесь

Справка состоит из трех разделов, расположенных на основном листе и Приложения. Основной лист содержит информацию о налоговом агенте, которая состоит из его наименования, ИНН/КПП, а также данных о его ликвидации (реорганизации) если таковое произошло в течении отчетного периода. Также на основном листе указывается номер справки, отчетный год, номер корректировки, признак и код налогового органа, в который этот документ предоставляется. Раздел 1 основного листа содержит сведения о физическом лице — получателе дохода. В разделе 2 отражаются общие суммы дохода и налога по итогам налогового периода, а в разделе 3 приводятся стандартные, социальные и имущественные вычеты по их видам. В Приложении отражаются сведения о доходах и соответствующих вычетах по месяцам налогового периода с указанием кодов видов дохода и кодов видов вычетов.

Если не хватает полей для предоставленных вычетов или было получено несколько уведомлений, то придется заполнить соответствующее количество листов формы. При этом в последующих листах Раздел 1 и Раздел 2 заполнять не нужно. Также в заголовке формы не нужно указывать ОКТМО и телефон, а при заполнении в связи с выдачей нескольких уведомлений — еще и наименование налогового агента. В Разделе 3 на дополнительных листах нужно заполнить такие поля:

- Если не хватило места для вычетов — «Код вычета», «Сумма вычета».

- Если было получено несколько уведомлений — «Код вида уведомлений», «Номер уведомления», «Дата выдачи уведомления» и «Код налогового органа, выдавшего уведомление».

- Если уведомления о налоговых вычетах нет, соответствующие поля заполняются прочерками

Справка о доходах для физических лиц

Справка о доходах, выдаваемая сотрудникам по их просьбе для предоставления по месту требования, практически аналогична действующей в 2018 году форме 2-НДФЛ. Изменения состоят в упрощении формы путем удаления из неё сведений, представляющих ранее интерес для налоговой, но совершенно необязательные для сторонних организаций. В связи с этим, приказ также не содержит каких-либо дополнительных указаний по её заполнению.

Скачать форму справки, которая выдается работникам по их требованию, можно по этой ссылке.

Срок действия

Нельзя говорить о том, что справка может быть недействительной. Ни законодательством такой возможности не предусмотрено, ни здравый смысл не позволяет считать, что со временем сумма доходов и выплаченных налогов за определенный период, указанный в документе, как-то изменится.

С другой стороны, для финансовой организации важно иметь свежие сведенья о материальных возможностях клиента, поэтому желающим получить кредит со справкой 2-НДФЛ необходимо позаботиться, чтобы учитывались доходы за последние месяцы. Размер подотчетного периода необходимо уточнить в банке, как и сроки подачи

Чаще всего речь идет о последних 6 месяцах получения дохода, и если справка была выдана ранее месяца со дня обращения, банк может заподозрить, что человек уже потерял свое рабочее место и запросить обновленный документ. В некоторых случаях кредиторы требуют справку, выданную не позже 2-х недель. Заявителю следует обязательно учесть сроки подготовки документа.

Срок сдачи 2-НДФЛ за 2020 год

Срок для сдачи справок различен в зависимости от цели ее представления. Если представляются справки о суммах НДФЛ, которые невозможно было удержать в течение отчетного года (2-НДФЛ с признаком «2» или «4»), то срок для подачи таких справок – не позднее 1 марта 2021 года. В этот срок нужно не только сдать справку в налоговый орган, но и вручить физлицу, с дохода которого не представилось возможным удержать НДФЛ (ст. 216, п. 5 ст. 226 НК РФ).

Если же справка содержит сведения обо всех полученных физическим лицом доходах за год (2-НДФЛ с признаком «1» и «3») , то подать ее нужно не позднее 1 апреля года 2021 года. Когда последний день срока выпадет на выходной или нерабочий праздничный день, то последним днем представления справки 2-НДФЛ будет ближайший следующий рабочий день (п. 7 ст. 6.1 НК РФ).

В случае несвоевременного представления справок, к налоговому агенту будут применены штрафные санкции в соответствии с п. 1 ст. 126 НК РФ в размере 200 руб. за каждую несвоевременно представленную (непредставленную) справку.

В том случае, когда налоговый орган до представления работодателем корректирующей справки, выявит ошибки при заполнении 2-НДФЛ (например, ИНН физлица, номер его паспорта, сумма дохода или суммы НДФЛ), это повлечет штраф в размере 500 руб. за каждую неверно заполненную справку (п. 1 ст. 126.1 НК РФ).

Нужно ли выдавать справку сотруднику при увольнении?

Работнику при увольнении необходимо составить и передать в руки справку за последний рабочий год. Это необходимо сделать для того, чтобы проинформировать будущего работодателя о доходе на предыдущем месте, с целью применения налоговых льгот, предусмотренных в НК РФ. Это необходимо потому, что некоторые льготы могут использоваться только до тех пор, пока не превышена установленная максимальная сумма дохода.

Также бланк по формату 2-НДФЛ используется физ. лицом при оформлении декларации в формате 3-НДФЛ. В этом отчете необходимо обобщить все сведения из справок, а затем приложить их в качестве подтверждающих доходы документов.

Увольняющийся сотрудник может получить справку за последний год в свой завершающий день на работе, либо обратиться при первой необходимости к своему бывшему работодателю просьбой оформить документ. Он имеет полное право не сообщать целей, для которых производится запрос справки, а администрация фирмы не может отказать в выдаче ее.

Внимание! Справку можно получить как за последний рабочий год, так и за любой предыдущий. В таком случае нужно отразить это в заявлении на имя бывшего руководителя

Основные изменения в справке 2-НДФЛ

Минюст России зарегистрировал приказ ФНС от 02.10.18 № ММВ-7-11/566@, которым утверждена новая форма справки 2-НДФЛ, порядок ее заполнения и электронный формат данной справки. Впервые отчитаться по новой форме налоговым агентам предстоит по итогам 2018 года.

Справки 2-НДФЛ за 2020 год сдавайте в налоговую инспекцию по новой форме. В ней изменили структуру и удалили несколько полей. Сотрудникам предоставляйте информацию об их доходах на новом бланке «Справка о доходах и суммах налога физического лица». Эта форма в целом соответствует старой 2-НДФЛ. Чтобы разобраться, где какие сведения теперь надо указывать, ознакомьтесь с этой таблицей.

| Сведения | Раздел, где указывать сведения, и что в нем изменилось | ||

|---|---|---|---|

| Старая 2-НДФЛ из пяти разделов | Новая 2-НДФЛ в ФНСиз трех разделов и приложения | Новая Справка о доходах и суммах налога физического лица * из пяти разделов | |

| Номер справки | Заголовок в начале формы | Начало формы (ее общая часть) | Реквизит отсутствует |

| Данные о налоговом агенте | Раздел 1 | Начало формы (ее общая часть) | Раздел 1 |

| Данные о физическом лице – получателе дохода | Раздел 2 | Раздел 1.Раздел не включает поле «ИНН в стране гражданства» | Раздел 2.Из раздела 2 удалили поле «ИНН в стране гражданства» |

| Сведения о доходах и вычетах по месяцам | Раздел 3 | Приложение к справке | Раздел 3 |

| Стандартные, социальные и имущественные налоговые вычеты | Раздел 4 | Раздел 3.Раздел не включает поля «Уведомление, подтверждающее право на имущественный налоговый вычет», «Уведомление, подтверждающее право на социальный налоговый вычет». Появилось новое поле «Код вида уведомления». В нем отражают код 1, 2 или 3 | Раздел 4.Поля для реквизитов уведомлений на имущественный и социальный налоговые вычеты отсутствуют |

| Общие суммы дохода и налога за налоговый период | Раздел 5 | Раздел 2.Раздел не включает поле «Уведомление, подтверждающее право на уменьшение налога на фиксированные авансовые платежи». Реквизиты этого уведомления отражают в разделе 3 | Раздел 5.Поля для реквизитов уведомления, подтверждающего право уменьшить налог на авансовые платежи, отсутствуют |

*

Форма 2-НДФЛ 2020 года

Форма 2-НДФЛ в 2020 году не изменялась и представляет собой форму, ориентированную на машинную обработку и предназначена для тех работодателей, которые предоставляют справки на бумажном носителе. Принято считать, что применение такой формы справки позволяет проводить процесс сканирования, распознавания и перевода в цифровую форму справок 2-НДФЛ для ускорения обработки предоставленных данных.

Штрих-код в справке 2-НДФЛ предназначен именно для того, чтобы налоговый орган мог обрабатывать эти справки автоматически. Штрих-код является частью утвержденной формы справки 2-НДФЛ, удалять его нельзя. Справка без штрих-кода может быть признана составленной не по форме, что повлечет отказ в ее приеме. Кроме того, для возможности автоматизированной обработки, рекомендуется не скреплять (не сшивать) листы справки, не повреждать скрепками штрих-код, иначе при машинной обработке может быть ошибка в считывании данных.

По-прежнему справки 2-НДФЛ на бумаге могут подавать те работодатели, у которых численность работников, получивших доход в календарном году, не превысила 25 человек. Это положение приведено в п. 2 ст. 230 НК РФ.

Скачать справку о доходах по форме 2 НДФЛ 2020 года для налоговых агентов.

Справка состоит из трех разделов, расположенных на основном листе и Приложения. Основной лист содержит информацию о налоговом агенте, которая состоит из его наименования, ИНН/КПП, а также данных о его ликвидации (реорганизации) если таковое произошло в течении отчетного периода. Также на основном листе указывается номер справки, отчетный год, номер корректировки, признак и код налогового органа, в который этот документ предоставляется.

Раздел 1 основного листа содержит сведения о физическом лице — получателе дохода. В разделе 2 отражаются общие суммы дохода и налога по итогам налогового периода, а в разделе 3 приводятся стандартные, социальные и имущественные вычеты по их видам. В Приложении отражаются сведения о доходах и соответствующих вычетах по месяцам налогового периода с указанием кодов видов дохода и кодов видов вычетов.

Скачать образец заполнения 2-НДФЛ за 2020 год в формате pdf.

Подробный порядок заполнения справки приведен в Приложении №2 к Приказу ФНС от 02.10.2018 № ММВ-7-11/566@.

Справка о доходах для физических лиц

Справка о доходах, выдаваемая сотрудникам по их просьбе для предоставления по месту требования, практически аналогична действующей в 2019 году форме 2-НДФЛ. Изменения коснулись упрощения формы путем удаления из неё сведений, представляющих ранее интерес для налоговой, но совершенно необязательные для сторонних организаций. В связи с этим, приказ также не содержит каких-либо дополнительных указаний по её заполнению.

Скачать форму справки, которая выдается работникам по их требованию, можно по этой ссылке.

Раздел 1

В разделе 1 укажите персональные данные сотрудника.

В поле «ИНН в Российской Федерации» проставьте ИНН сотрудника. Посмотрите его в свидетельстве о постановке на учет физического лица. Такой документ можно попросить при приеме на работу. Хотя сотрудник не обязан его представлять.

Налоговая инспекция обязана принять справку по форме 2-НДФЛ. В которой не указан ИНН сотрудника – гражданина России. Это следует из раздела III Порядка, утвержденного приказом ФНС от 02.10.2018 № ММВ-7-11/566, письма ФНС от 17.08.2018 № ПА-4-11/15942.

Фамилию, имя, отчество укажите полностью, без сокращений, как в паспорте. Писать латинскими буквами допускается только для иностранцев. Отчество не заполняйте. Только если его нет в паспорте. Для иностранных граждан фамилию, имя и отчество можно указать буквами латинского алфавита.

В поле «Статус налогоплательщика» укажите:

Налоговый статус иностранцев определяйте по общим правилам по состоянию на конец года. Страна гражданства при этом значения не имеет. (письмо ФНС от 16.03.2016 № БС-3-11/1099).

Далее укажите дату рождения на основании документа, удостоверяющего личность.

В поле «Гражданство (код страны)» укажите код страны, постоянного проживания сотрудника. Например, код России – 643, Украины – 804. При заполнении справки для нерезидента используйте Общероссийский классификатор стран мира. Утвержденный постановлением Госстандарта от 14.12.2001 № 529-ст. Если гражданство отсутствует, в поле «Код страны» укажите код страны, которая выдала документ, удостоверяющий личность.

При заполнении поля «Код документа, удостоверяющего личность» используйте справочник «Коды документов». Который является приложением 1 к приказу ФНС от 02.10.2018 № ММВ-7-11/566. Серию и номер паспорта укажите без знака «№».

Шаг 1. Сведения о налогоплательщике

Это вводная часть. Она не имеет соответствующего раздела. В шапке справки указываем ИНН и КПП отчитывающейся организации. Затем вписываем номер страницы (для новой справки — 001). Указываем номер справки по порядку, отчетный год, за который предоставляется информация о доходах. В нашем случае это 2020. Теперь вписываем номер корректировки (для отчета, сдаваемого впервые, ставим 00 или прочерк), указываем код принимающей ИФНС.

Затем прописываем наименование налогоплательщика. Если остаются незаполненные клеточки поля, проставляем прочерки. Вписываем регистрационные данные учреждения: ОКТМО и телефон. Если предприятие находится на стадии реорганизации, то следует указать код и ИНН, КПП реорганизованной компании.

Зачем нужна справка 2-НДФЛ

Для работодателя эта справка – возможность предоставить налоговой информацию о собственном работнике и его налоговых отчислениях. Но зачем такая бумажка может пригодиться физическому лицу? Ведь за него все считает и высылает начальство.

Но на деле 2-НДФЛ часто требуется и обычным людям. Все дело в том, что эта справка способна не только помочь подсчитать налоги, но и подтвердить уровень дохода сотрудника. Поэтому часто ее требуют банки при оформлении кредита. Им хочется точно знать, способен ли заёмщик выплатить взятый кредит, и не будет ли он потом висеть мертвым грузом из-за неплатежеспособности клиента.

Но это далеко не все способы применения справки 2-НДФЛ. Также она может потребоваться в следующих ситуациях:

- Оформление и получение налогового вычета от государства. Например, если родителям необходимо получить вычет за студента, который обучается на коммерческой основе в вузе.

- В суде, если гражданин задействован в каких-либо разбирательствах. Например, для подсчета размера алиментов или при тяжбах по поводу нарушений Трудового кодекса РФ.

- Расчет потенциальной пенсии по старости.

- Подтверждение финансового статуса при оформлении усыновления либо опекунства.

- Заполнение налоговой декларации 3-НДФЛ (она заполняется на основе некоторых данных из справки 2-НДФЛ).

- Получение заграничной визы, если требуется материальное подкрепление будущего путешествия.

- Начисление пособий по безработице, если гражданин состоит на учете в центрах занятости.

- Получение пособий по беременности и отпуску по уходу за ребенком. Пособия рассчитываются, исходя из среднего дохода гражданки за последние два года или меньше, если она не состоит в компании столько времени.

- Оплата больничного листа. Стоимость больничного также вычисляется по этой справке.

- Предоставление справки 2-НДФЛ со старого места работы новому работодателю. В случае необходимости именно по этому документу бухгалтер на новом месте работы будет рассчитывать потенциальные пособия и выплаты, поскольку на новом месте может не успеть пройти достаточно времени. Кроме того, стандартные вычеты тоже можно считать по данным из этого документа.

В случае необходимости сотрудник может в любой момент обратиться в бухгалтерию и попросить об оформлении справки. Причем желательно это делать в письменном виде.

Когда 2-НДФЛ не требуется

Предоставление справки 2-НДФЛ в налоговую инспекцию – обязанность работодателя перед государством. Но делать он это обязан далеко не всегда. Есть ситуации, когда заниматься подтверждением доходов и налогов должен сам работник, а не его начальство:

- При выплате доходов, с которых не нужно платить налоги. Например, социальные выплаты или деньги, полученные на развитие угнетенных отраслей общества.

- При выплате вознаграждения, перечислять налог с которого физическое лицо обязано самостоятельно.

- При выплате доходов таким налогоплательщикам, которые самостоятельно должны передавать НДФЛ в налоговую, не напрягая этим работодателя.

В таком случае работодатель может не беспокоиться об оформлении документа. Этим займется сам работник.

Как получить справку 2-НДФЛ

Для работающего человека получение документа не составит проблем. Как известно, обязанность на создание и заполнение справки 2-НДФЛ лежит на работодателе. В случае необходимости сотрудник может запросить эту справку в бухгалтерии, например, для предоставления в банк или на новое место работы. Но есть несколько важных нюансов, которые помогут ускорить получение справки.

Справка по форме 2-НДФЛ не должна делаться дольше трёх дней

Но для того, чтобы получить документ в срок, важно не просто попросить сделать справку – надо составить полноценное письменное заявление на выдачу. В противном случае бухгалтер может просто «забыть» о просьбе и не вспоминать о ней неделями, и будет прав – ведь официально у него никто ничего не просил

При этом работодатель не имеет права интересоваться, зачем работнику необходима справка.

Если гражданин – студент

В случае, когда справка 2-НДФЛ по какой-либо причине потребовалась человеку, обучающемуся в высшем учебном заведении, он имеет право попросить заполнить ее в деканате.

Если гражданин не имеет работы

Получить справку по форме 2-НДФЛ человек без трудоустройства может только в том случае, если он состоит на бирже труда. В таком случае он может обратиться в Центр занятости населения и попросить сделать документ.

Если же гражданин не имеет работы, не учится, не стоит на учёте – никто ему не сможет сделать справку. Вариантов всего два: найти работу или встать на учёт в центр занятости. Иначе придется обходиться без этого документа.

Если гражданин – ИП

Индивидуальные предприниматели имеют право обратиться в налоговую службу за получением правки о доходах. Для этого им необходимо обратиться в отделение налоговой инспекции по месту постановки на учёт. Но в таком случае ИП получает не 2-НДФЛ, а 3-НДФЛ (если необходимо подтвердить доход именно как предпринимателя, а не наёмного работника), поскольку он платит налоги за себя самостоятельно по декларации.

Если гражданин проходит военную службу

Военнослужащие должны обращаться за справкой непосредственно в Министерство обороны РФ. Именно оно становится работодателем для солдат, служащих Родине на контрактной основе. Для этого необходимо писать заявление в Единый Расчетный центр МО РФ или в Управление финансового обеспечения МО РФ на имя руководителя.

В заявлении должны быть указаны ФИО военнослужащего, личный номер и паспортные данные. Также надо указать ИНН, воинскую часть, адрес регистрации, количество копий справки 2-НДФЛ и требуемый период. В случае получения бумажного варианта справки необходим также обратный адрес.

Для справки 2-НДФЛ для военных действует аналогичное ограничение на срок выдачи – не более трех дней с момента регистрации заявления. Но стоит помнить, что в этот срок не входит время доставки почтой.

Новая форма 2-НДФЛ в 2021 году

Обозначим отличия в формах справок прежнего образца с новой.

- Изменен штрих-код документа — 3990 9015.

- В разделе 1, содержащем сведения о налоговом агенте, добавлены поля, которые заполняются правопреемником в случае ликвидации (реорганизации) юридического лица.

- Введены наименование и реквизиты правопреемника организации — налогового агента.

- Исключены сведения об адресе регистрации физического лица в разделе 2.

- В разделе 4 исключены суммы инвестиционных вычетов.

Если говорить о сроках, в которые работодатели обязаны представлять 2-НДФЛ в органы налоговой службы, то это даты года, следующие за налоговым периодом:

- 1 апреля в большинстве случаев;

- 1 марта при отсутствии возможности удержать исчисленный налог в налоговом периоде.

Как заполнить справку 2-НДФЛ

При составлении справки по форме 2-НДФЛ в налоговую используйте Порядок, утвержденный приказом ФНС от 02.10.2018 .

При составлении справки о доходах для физлица по их заявлению по форме из приложения 5 к приказа ФНС можно руководствоваться старым Порядком. Утвержденным приказом ФНС от 30.10.2015 № ММВ-7-11/485. Дело в том, что отдельных правил по составлению этой формы не утвердили. При этом сама форма и по структуре, и по реквизитам практически полностью соответствует старой форме 2-НДФЛ.

Показатели справок заполняйте на основании сведений, отраженных в регистрах налогового учета по НДФЛ.

В справке 2-НДФЛ приводятся данные о налоговом агенте.

- в разделе 1 укажите сведения о физическом лице, в отношении которого заполняется справка,

- в разделе 2 – информацию об общей сумме дохода, налоговой базе и НДФЛ,

- в разделе 3 – предоставленные работнику вычеты,

- в приложении – расшифровку доходов и вычетов по месяцам.

Если в налоговом периоде сотруднику начисляли доходы, облагаемые по разным ставкам, разделы 1, 2 и 3, а также приложение заполните для каждой налоговой ставки. (п. 1.19 Порядка, утв. приказом ФНС от 02.10.2018 № ММВ-7-11/566).