Унифицированная форма № ос-1а — бланк и образец

Содержание:

- Акт приема передачи оборудования в монтаж – форма ОС-15

- Заполняем раздел 2 второй страницы акта

- Образец оформления акта о приеме-передаче оборудования в монтаж

- Основания для составления акта ОС-1

- Заполнение унифицированного бланка о приеме-передаче групп объектов

- Ввод в эксплуатацию

- Когда составляется акт ОС-1

- ОС-1 унифицированная форма: образец заполнения

- Проводки по безвозмездной передаче основных средств

- Какую форму использовать?

- Заполнение унифицированного бланка о приеме-передаче групп объектов

- На какой срок он оформляется и как завершается?

- World of Tanks

- Особенности составления акта по форме ОС-1

- Видеокарта

- В каких случаях и когда применяется?

- Утвержденная форма OC-1 – образец заполнения

- Выводы

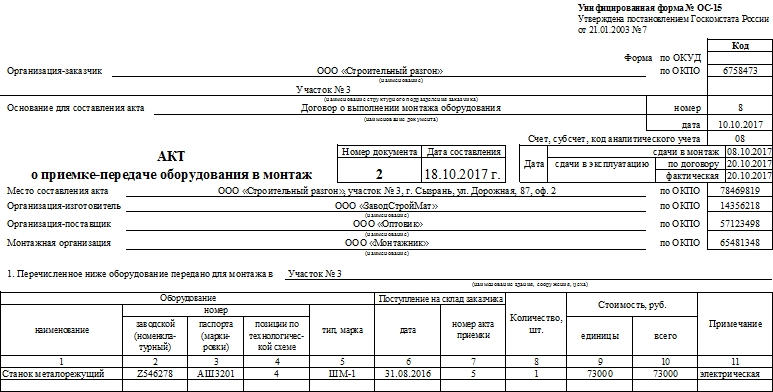

Акт приема передачи оборудования в монтаж – форма ОС-15

В некоторых обстоятельствах у предприятий возникают трудности с составлением акта на поступившее оборудование, которое должно быть смонтировано. Несмотря на кажущееся сходство с описанной выше формой, здесь используется свой бланк ОС-15.

При получении оборудования для целей монтажа путь у него свой: первым делом оно идет на склад, потом монтируется, и уже после тестирования происходит передача объекта в категорию основных средств.

Форма ОС-15 оформляется, когда оборудование монтируется на предприятии. Заполнение бланка не представляет трудностей, поскольку содержит стандартный набор реквизитов, строк и граф. этой формы можно на нашем сайте.

Заполняем раздел 2 второй страницы акта

Этот раздел заполняет только получатель ОС <12>.

При этом надо обратить внимание на следующие показатели этого раздела:

- графа 1 «Первоначальная стоимость на дату принятия к бухгалтерскому учету». Для бухгалтерского учета это будет сумма, которая списывается с кредита счета 08 «Вложения во внеоборотные активы» в дебет счета 01 «Основные средства» <15>. А для налогового учета это сумма расходов на приобретение ОС (его сооружение, изготовление, доставку), а также на доведение ОС до состояния, пригодного для использования, за минусом суммы входного НДС (кроме случаев, когда входной НДС учитывается в стоимости ОС) <16>. Причем первоначальная стоимость в бухгалтерском и налоговом учете может и не совпасть. Например, разница может равняться сумме процентов по кредиту, полученному для покупки этого ОС;

- графа 2 «Срок полезного использования». Как мы уже сказали выше, при приобретении бывшего в эксплуатации ОС этот срок для целей налогового учета может быть рассчитан по формуле <14>:

----------------------¬ ---------------------------¬ -----------------¬¦ Срок полезного ¦ ¦ Срок полезного ¦ ¦Фактический сроꦦиспользования ОС для ¦ ¦ использования объекта ¦ ¦ эксплуатации ОС¦¦целей налогообложения¦ = ¦ в соответствии ¦ - ¦ предыдущим ¦¦ прибыли ¦ ¦ с Классификацией основных¦ ¦ собственником ¦¦ ¦ ¦ средств <17> ¦ ¦ ¦L---------------------- L--------------------------- L-----------------

Если же на дату получения ОС срок полезного использования у предыдущего собственника уже истек, то вы определяете срок полезного использования самостоятельно исходя из технических условий и рекомендаций изготовителей <18>, способности ОС приносить доход и технических характеристик <19>;

графа 4 «Норма амортизации». В случае если срок полезного использования в графе 2 разд. 2 акта ОС-1 указан в месяцах, то и норма амортизации должна быть месячная. Тогда ее можно рассчитать по формуле:

----------------¬ -----¬ ------------------------------¬ -----------¬¦ Месячная норма¦ ¦ ¦ ¦ Срок полезного ¦ ¦ ¦¦ амортизации ¦ = ¦100%¦ / ¦ использования на дату ¦ / ¦12 месяце⦦ (в %) ¦ ¦ ¦ ¦принятия ОС к учету (в годах)¦ ¦ ¦L---------------- L----- L------------------------------ L-----------

Если же в бухгалтерском учете амортизация начисляется:

(или) способом списания стоимости по сумме чисел лет срока полезного использования;

(или) способом списания стоимости пропорционально объему продукции (работ), то в графе 4 разд. 2 акта ОС-1 нужно поставить прочерки.

<15> План счетов бухгалтерского учета, утв. Приказом Минфина России от 31.10.2000 N 94н; п. 8 ПБУ 6/01; п. 24 Методических указаний по бухгалтерскому учету ОС.<16> Пункт 1 ст. 257 НК РФ.<17> Утверждена Постановлением Правительства РФ от 01.01.2002 N 1.<18> Пункт 7 ст. 258 НК РФ; Письмо Минфина России от 03.08.2010 N 03-03-06/1/509.<19> Постановление ФАС ДВО от 08.11.2007 N Ф03-А73/07-2/3272.

Образец оформления акта о приеме-передаче оборудования в монтаж

Акт имеет две стороны.

- На лицевую сначала вписывается название компании-заказчика с указанием кода ОКПО, а также структурного подразделения, которое приняло оборудование к монтажу.

- Затем указывается основание для формирования данного документа (здесь дается ссылка на договор с внесением его номера и даты составления).

- Ниже пишется номер самого акта и дата его написания. Слева указывается код аналитического учета и даты: сдачи объекта в монтаж и сдачи в эксплуатацию (как должно быть по договору и как получилось фактически).

- Далее указывается место составления акта (не просто населенный пункт как в большинстве документов, а полный адрес предприятия), затем вносятся названия изготовителя, поставщика и монтажной организации (напротив всех этих строк в таблице слева нужно поставить их коды ОКПО).

- После этого указывается структурное отделение (цех, участок), которое приняло объект к монтажу.

Ниже идет таблица, в которую следует внести подробную информацию об оборудовании:

- его наименование,

- номера (заводской и по паспорту),

- позицию по технологической схеме,

- тип или марку,

- дату поступления объекта на склад заказчика,

- номер акта приемки,

- количество и стоимость в рублях за единицу и «всего».

Если есть какие-то дополнительные сведения, их нужно указать в последнем столбике таблицы.

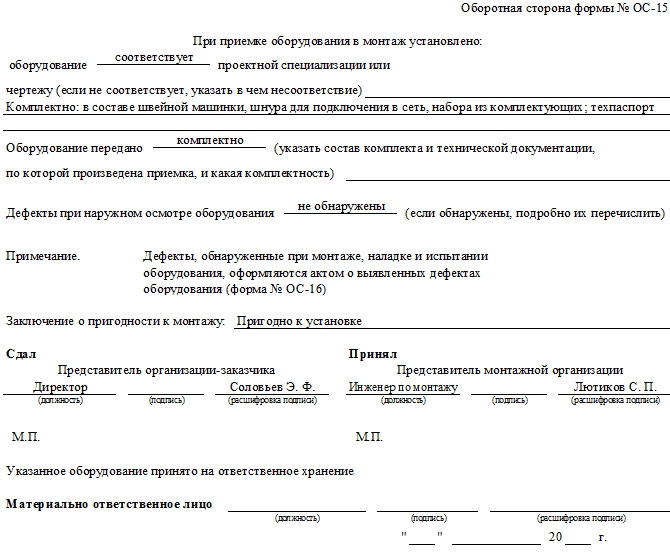

На обратной стороне акта следует заполнить:

- соответствует ли поступившие оборудование чертежу или проектной документации,

- его комплектность,

- выявленные неисправности, брак и дефекты,

- отметка о пригодности данного оборудования к дальнейшему применению.

После этого документ визируется представителями компании-заказчика, монтажной организации и материально-ответственным лицом, которое принимает оборудование на хранение.

После подписания акта ответственность за качество и сохранность оборудования переходит к исполнителю монтажных работ.

Заверять акт печатями не обязательно, т.к. сейчас юридические лица имеют полное право не применять в своей деятельности штемпельные изделия (если только иное не прописано в их локальных нормативно-правовых документах).

Основания для составления акта ОС-1

Целью применения формы ОС-1 является подтверждение операций по приему и выбытию движимых объектов основных средств.

Основанием для составления акта у передающей стороны служат договоры купли-продажи, мены или безвозмездной передачи.

Главный бухгалтер от передающей стороны согласно ОС-1 списывает объект со счета 01. С начала следующего после даты списания месяца фирма прекращает начислять амортизацию и налог на имущество по списанному объекту.

Фирма вправе применять самостоятельно разработанную форму документа приема-передачи ОС. Но она должна иметь обязательные реквизиты, предусмотренные Законом о бухучете и Постановлением № 7.

Заполнение унифицированного бланка о приеме-передаче групп объектов

Бланк акта ОС-1б состоит из 4 страниц.

Информация, содержащаяся во вводной части унифицированной формы:

- данные об организациях, заключающих сделку по приему-передачи групп объектов: полное наименование, код ОКПО, реквизиты банковского счета, юридический адрес, контактный телефон;

- сведения об основании для составления документа (договор на приобретение группы, приказ руководителя о вводе в эксплуатацию);

- день отражения в бухгалтерской документации;

- заголовок бланка, его номер и дата составления;

- цели передачи (продажа, дарение, ввод в состав основных средств);

- название организации-изготовителя объектов;

- справочная информация об участниках долевой собственности (если такая имеется).

В форме ОС-1б сведения об имущественном объекте, находящемся в собственности 2-х или нескольких предприятий, фиксируются соразмерно доле компании в праве общей собственности.

А на странице акта в раздел «Справочно» заносятся сведения об участниках долевой собственности.

Следующие страницы бланка акта ОС-1б (с 2 по 4) представлены в виде таблиц.

Вторая страница

Сведения, содержащиеся на второй странице формы ОС-1б:

- наименования передаваемых объектов основных средств;

- заводской, инвентарный номер ОС, амортизационная группа;

- год выпуска, год начала эксплуатации и капитального ремонта (если был).

Под таблицей ставят подписи члены комиссии, осуществляющие прием группы средств.

Ниже в акте ОС-1б прописывается дата проведенных комиссией мероприятий по обследованию основных объектов, итоговое заключение.

В завершении обозначается применяемый срок полезного использования конкретного имущества.

К акту прикладывается техническая документация на каждый объект ОС, ее наличие фиксируется в нижней части страницы.

Третий лист

Третья страница бланка ОС-1б содержит информацию:

- фактический срок эксплуатации имущества, амортизация и остаточная стоимость (для оборудования бывшего в употреблении);

- стоимость приобретенных объектов за 1 единицу и за весь комплект основных средств;

- срок полезного использования ОС, метод начисления амортизации.

Данная страница унифицированной формы ОС-1б подписывается ответственным сотрудником организации-сдатчика, фиксируется дата и расшифровка росписи работника.

Важно! Главным бухгалтером проставляется в инвентарной карточке отметка о выбытии основного средства с баланса предприятия

Четвертая страница

В четвертую страницу бланка формы ОС-1б заносятся сведения:

- краткое описание, характеристика группы передаваемой собственности;

- содержание в составе объекта драгоценных металлов в основных средствах, их наименование, масса, количество, номенклатурный номер, единица измерения.

Лист подписывается принимающей стороной.

Ответственный специалист организации-получателя проставляет свой автограф в качестве подтверждения принятия объектов, в том числе и на ответственное хранение.

Если работник действует от имени компании по доверенности, то фиксируются в специально отведенных полях реквизиты доверительного документа.

В конце формы ОС-1б главный бухгалтер компании расписывается за осуществление открытия инвентарной карточки объекту ОС.

Образец

Ниже предлагаем скачать бланк унифицированной формы ОС-1б и заполненный образец документа в формате excel бесплатно.

Если у вас остались вопросы по заполнению акта приема-передачи, вы можете задать их через комментарии внизу статьи.

Скачать бланк акта приема-передачи группы основных средств ОС-1б — excel.

Скачать образец заполнения формы ОС-1б — excel.

Заполненный пример акта ОС-1б:

При продаже

Документация при продаже объектов заполняется датой перехода имущественных прав к покупателю (день подписания договора купли-продажи ОС).

Акт приема-передачи составляется в 2-х экземплярах — для продавца и покупателя. Основанием в акте служит также подписанный контракт между организациями.

К признакам, объединяющим имущество в группы, относится цель передачи и компания изготовитель. Целью является продажа, а производители могут быть разными При продаже, к примеру принтеров и ксероксов, различных производителей на каждую группу оргтехники оформляются отдельные акты.

Когда организация-сдатчик списывает группу основных средств, бухгалтерией прекращается начисление амортизации, налога на имущество (если бывшая собственность облагалась налогом).

Компания-получатель, напротив, начинает начислять амортизацию с даты принятия основного средства в эксплуатацию, а также имущественный налог.

Ввод в эксплуатацию

Имущество поступает в организацию несколькими способами: покупка, безвозмездная передача, обмен. Но это не значит, что поступившее имущество уже готово к применению и передано в работу. Для оформления составляется акт ввода в эксплуатацию основных средств.

Введение в эксплуатацию — термин, который обозначает, что объект имущества начинает использоваться по прямому назначению в данное время. Специальный формуляр отражает факт, что основное средство пригодно к использованию, не имеет отклонений, повреждений и изъянов и готово применяться в деятельности фирмы.

Унифицированного шаблона для ввода в эксплуатацию не предусмотрено. Организация обязана разработать собственную форму документа и утвердить его в учетной политике. Допускается использовать единые бланки актов, утвержденные Госкомстатом России (г. Москва).

Когда составляется акт ОС-1

Вам придется оформить акт <2>:

при приемке имущества, переданного вам (при приобретении, безвозмездном получении и т.д.) другим лицом, у которого передаваемое имущество не числилось в составе ОС, при том что это имущество, согласно вашей учетной политике, должно быть включено в состав ОС. Вместе с тем если имущество, отвечающее условиям признания ОС, стоит менее 20 000 руб. без НДС и у вас в учетной политике прописано, что такое имущество учитывается в составе МПЗ, то акт ОС-1 составлять не нужно .

Обратите внимание, при приемке имущества, которое у передающей стороны было в составе ОС (далее будем называть такое имущество бывшим в эксплуатации), вы не составляете отдельный акт ОС-1, а просто в акте ОС-1, который передаст вам продавец, заполняете отдельные строки и графы. Но если вы приобретаете бывшее в эксплуатации ОС для перепродажи (то есть для вас это товар), вам не нужно заполнять свою часть акта ОС-1, оформленного продавцом ;

- при создании ОС вашей организацией;

- при передаче ОС в собственность другому лицу (как организации, так и физическому лицу) или на баланс лизингополучателя <5>.

Внимание! Акт ОС-1 нужно составлять и при передаче ОС физическому лицу — не предпринимателю. Когда вы принимаете к учету оборудование, которое требует монтажа, то на него надо составить акт о приеме (поступлении) оборудования по форме N ОС-14

И только после монтажа такого оборудования и его перевода в состав ОС нужно будет составить акт ОС-1. А если вы приобрели бывшее в эксплуатации оборудование, то свою часть акта ОС-1, переданного продавцом, вы заполняете после монтажа и перевода оборудования в состав ОС

Когда вы принимаете к учету оборудование, которое требует монтажа, то на него надо составить акт о приеме (поступлении) оборудования по форме N ОС-14 <1>. И только после монтажа такого оборудования и его перевода в состав ОС нужно будет составить акт ОС-1. А если вы приобрели бывшее в эксплуатации оборудование, то свою часть акта ОС-1, переданного продавцом, вы заполняете после монтажа и перевода оборудования в состав ОС.

Таким образом, акт ОС-1 составляется:

(если) передается бывшее в эксплуатации имущество (которое у передающей стороны числилось в составе ОС) — в двух экземплярах, которые заполняются:

- передающей стороной;

- принимающей стороной;

(если) имущество приобретено через розничную торговую сеть, у физлица <6> или изготовлено вашей организацией — в одном экземпляре, который заполняется принимающей стороной. Далее мы будем называть такое имущество новым.

Обсуди с контрагентом

Чтобы стороне, передающей имущество, не пришлось оформлять дополнительный документ, подтверждающий данные ее налогового учета, можно эти данные включить в акт ОС-1, дополнив его несколькими графами.

К акту ОС-1 нужно приложить техническую документацию на объект (например, технический паспорт, инструкцию по эксплуатации). Если же при приеме ОС нужно проверить соответствие объекта техническим условиям, его пригодность к эксплуатации и необходимость его доработки, то можно приказом руководителя создать для этого комиссию.

<2> Указания по применению и заполнению форм первичной учетной документации по учету основных средств, утв. Постановлением Госкомстата России от 21.01.2003 N 7 (далее — Указания).<3> Пункты 7, 8 ПБУ 1/2008 «Учетная политика организации», утв. Приказом Минфина России от 06.10.2008 N 106н; п. п. 4, 5 ПБУ 6/01 «Учет основных средств», утв. Приказом Минфина России от 30.03.2001 N 26н; Письмо Минфина России от 30.05.2006 N 03-03-04/4/98.<4> Подпункт «в» п. 4 ПБУ 6/01; п. 2 ПБУ 5/01 «Учет материально-производственных запасов», утв. Приказом Минфина России от 09.06.2001 N 44н; Письмо Минфина России от 16.04.2010 N 07-02-10/17.<5> Пункт 81 Методических указаний по бухгалтерскому учету основных средств, утв. Приказом Минфина России от 13.10.2003 N 91н (далее — Методические указания по бухгалтерскому учету ОС); Письмо УМНС России по г. Москве от 17.05.2004 N 26-12/33266.<6> Письмо УМНС России по г. Москве от 17.05.2004 N 26-12/33266.

ОС-1 унифицированная форма: образец заполнения

Целью применения формы ОС-1 является подтверждение операций по приему и выбытию движимых объектов основных средств.

Основанием для составления акта у передающей стороны служат договоры купли-продажи, мены или безвозмездной передачи.

Главный бухгалтер от передающей стороны согласно ОС-1 списывает объект со счета 01.

С начала следующего после даты списания месяца фирма прекращает начислять амортизацию и налог на имущество по списанному объекту. Фирма вправе применять самостоятельно разработанную форму документа приема-передачи ОС.

Но она должна иметь обязательные реквизиты, предусмотренные Законом о бухучете и Постановлением № 7. У принимающей стороны основанием также являются перечисленные договоры. Кроме того, ОС-1 составляют:

- когда в эксплуатацию вводят объект, созданный для собственных нужд либо обнаруженный при инвентаризации.

- при заключении договора лизинга по которому объект числится на балансе у лизингополучателя;

Обязательными при составлении помимо ОС-1 документами в зависимости от ситуации будут являться:

- приказ о создании комиссии по приемке основного средства;

- приказ о вводе объекта в эксплуатацию и установлении в отношении него срока полезного использования.

- акт инвентаризации при обнаружении в ходе инвентаризации.

Принимающая сторона начинает амортизировать объект с начала следующего после даты получения месяца и начислять по нему налог на имущество.

Кроме того, компании на полученный объект составляют инвентарную карточку по форме ОС-6, а малые предприятия — инвентарную книгу по форма ОС-6б.

Заполнение ОС-1 осуществляют согласно Порядку, утвержденному Госкомстатом Постановлением № 7 от 21 января 2003 года. Оформлением, как правило, занимается сотрудник, который отвечает за учет основных средств.

Этапы документального оформления приемки-передачи ОС Шаг 1. Предварительный. Ведение переговоров между сторонами, подписание договора, составление товаросопроводительных документов. Шаг 2.

Проводки по безвозмездной передаче основных средств

Существует мнение о том, что собственник может дарить принадлежащее ему имущество кому угодно. Если на бытовом уровне это утверждение вполне справедливо, то в хозяйственных взаимоотношениях кое-какие ограничения есть.

Согласно ст. 575 ГК РФ, передача основных средств на безвозмездной основе от одной коммерческой организации к другой возможна лишь в случае их взаимосвязанности.

Документальное сопровождение передачи ОС на безвозмездной основе подразумевает наличие пакета, включающего:

- Акт приёма-передачи (ОС-1);

- Договор о безвозмездной передаче (дарении);

- Подтверждение принятия ОС на баланс получателем;

- Счет списания данного актива с баланса дарителя;

- Банковская выписка об оплате транспортных и пусконаладочных издержек.

Действие сопровождают следующие бухгалтерские проводки:

Со стороны дарителя:

| Операция | Проводка |

| Списание первичной стоимости безвозмездно передаваемого актива | Дт01-В – Кт01 |

| Списание начисленной амортизации передаваемого имущества | Дт02 – Кт01-В |

| Списание передаваемой остаточной стоимости ОС | Дт91-2 – Кт01-В |

| Списание накладных затрат, понесенных в ходе передачи | Дт91-2 – Кт70 (23, 69, 76, 60, 68) |

| Начисление НДС на накладные затраты | Дт91-2 – Кт60 (68, 76) |

| Оплата услуг подрядчика | Дт60 (68, 76) – Кт51 |

В принимающей организации:

| Операция | Проводка |

| Отображение первичной стоимости безвозмездно получаемого актива согласно рыночной оценке | Дт08 – Кт98 |

| Отображение затрат, понесенных на транспортировку и доведение актива до рабочего состояния | Дт08 – Кт23, 26, 60, 76 |

| Начисление НДС на разницу между рыночной и остаточной стоимостями | Дт19 – Кт60 и 76 |

| Оплата услуг подрядчика | Дт60 (68, 76) – Кт51 |

| Введение в эксплуатацию безвозмездно полученного основного средства | Дт01 – Кт08 |

| Начисление амортизации | Дт20, 23 и 25 – Кт02 |

| Отображение дохода на сумму амортизации | Дт98 – Кт91-1 |

Основанием для проведенных проводок служат:

- Акт приёма-передачи на безвозмездной основе;

- Амортизационная ведомость;

- Счёт-фактура на транспортные, наладочные и накладные затраты;

- Налоговая накладная;

- Банковские выписки;

- Акт ввода в эксплуатацию;

- Бухгалтерская справка-расчёт.

В случае заключения договора мены, перечисленные процедуры производятся встречно.

Какую форму использовать?

Унифицированные бланки по приему основных средств существуют нескольких типов:

- ОС-1 — для единичных ОС;

- ОС-1а — для одного здания и сооружения;

- ОС-1б — для нескольких объектов (однородных), за исключением зданий и сооружений.

Не стоит путать данные бланки при вводе ОС в эксплуатацию.

Применить в работе можно также и самостоятельно разработанный бланк. Главный момент в данной ситуации — утверждение формы приказом руководителя предприятия и наличие всех обязательных реквизитов.

На практике возникают моменты, когда ни одна из перечисленных форм не подходит. К примеру, поступление к компании-лизингополучателю основного средства по контракту лизинга. Данное поступление невозможно оформить по унифицированным формам, единственное решение — разработка собственного бланка. Все необходимые данные вносятся в документ в соответствии с ФЗ от 06.12.2011 г. №402-ФЗ (статья 9).

Заполнение унифицированного бланка о приеме-передаче групп объектов

Бланк акта ОС-1б состоит из 4 страниц.

Информация, содержащаяся во вводной части унифицированной формы:

- данные об организациях, заключающих сделку по приему-передачи групп объектов: полное наименование, код ОКПО, реквизиты банковского счета, юридический адрес, контактный телефон;

- сведения об основании для составления документа (договор на приобретение группы, приказ руководителя о вводе в эксплуатацию);

- день отражения в бухгалтерской документации;

- заголовок бланка, его номер и дата составления;

- цели передачи (продажа, дарение, ввод в состав основных средств);

- название организации-изготовителя объектов;

- справочная информация об участниках долевой собственности (если такая имеется).

А на странице акта в раздел «Справочно» заносятся сведения об участниках долевой собственности.

Следующие страницы бланка акта ОС-1б (с 2 по 4) представлены в виде таблиц.

Вторая страница

Сведения, содержащиеся на второй странице формы ОС-1б:

- наименования передаваемых объектов основных средств;

- заводской, инвентарный номер ОС, амортизационная группа;

- год выпуска, год начала эксплуатации и капитального ремонта (если был).

Под таблицей ставят подписи члены комиссии, осуществляющие прием группы средств.

Ниже в акте ОС-1б прописывается дата проведенных комиссией мероприятий по обследованию основных объектов, итоговое заключение.

В завершении обозначается применяемый срок полезного использования конкретного имущества.

К акту прикладывается техническая документация на каждый объект ОС, ее наличие фиксируется в нижней части страницы.

Третий лист

Третья страница бланка ОС-1б содержит информацию:

- фактический срок эксплуатации имущества, амортизация и остаточная стоимость (для оборудования бывшего в употреблении);

- стоимость приобретенных объектов за 1 единицу и за весь комплект основных средств;

- срок полезного использования ОС, метод начисления амортизации.

Данная страница унифицированной формы ОС-1б подписывается ответственным сотрудником организации-сдатчика, фиксируется дата и расшифровка росписи работника.

Четвертая страница

В четвертую страницу бланка формы ОС-1б заносятся сведения:

- краткое описание, характеристика группы передаваемой собственности;

- содержание в составе объекта драгоценных металлов в основных средствах, их наименование, масса, количество, номенклатурный номер, единица измерения.

Лист подписывается принимающей стороной.

Ответственный специалист организации-получателя проставляет свой автограф в качестве подтверждения принятия объектов, в том числе и на ответственное хранение.

Если работник действует от имени компании по доверенности, то фиксируются в специально отведенных полях реквизиты доверительного документа.

В конце формы ОС-1б главный бухгалтер компании расписывается за осуществление открытия инвентарной карточки объекту ОС.

Образец

Ниже предлагаем скачать бланк унифицированной формы ОС-1б и заполненный образец документа в формате excel бесплатно.

Если у вас остались вопросы по заполнению акта приема-передачи, вы можете задать их через комментарии внизу статьи.

Заполненный пример акта ОС-1б:

При продаже

Документация при продаже объектов заполняется датой перехода имущественных прав к покупателю (день подписания договора купли-продажи ОС).

Акт приема-передачи составляется в 2-х экземплярах — для продавца и покупателя. Основанием в акте служит также подписанный контракт между организациями.

К признакам, объединяющим имущество в группы, относится цель передачи и компания изготовитель. Целью является продажа, а производители могут быть разными При продаже, к примеру принтеров и ксероксов, различных производителей на каждую группу оргтехники оформляются отдельные акты.

Когда организация-сдатчик списывает группу основных средств, бухгалтерией прекращается начисление амортизации, налога на имущество (если бывшая собственность облагалась налогом).

Компания-получатель, напротив, начинает начислять амортизацию с даты принятия основного средства в эксплуатацию, а также имущественный налог.

На какой срок он оформляется и как завершается?

По договору ссуды стандартно предусмотрено установление некого срока, на который предоставляется имущество.

Однако стороны могут заключить договор передачи имущества в безвозмездное пользование без обозначения даты возврата, то есть документ будет оформлен на неопределенный срок.

Расторжение договора может быть произведено по согласию сторон в таком случае, если не было нарушений условий договора. Когда установленный в договоре срок подходит к концу, как ссудодатель, так и ссудополучатель могут продлить договор на тех же условиях. Для этого ссудополучателю достаточно просто продолжить использовать имущество на тех же условиях, убедившись в том, что ссудодатель согласен на продление.

Расторжение договора в одностороннем порядке может быть произведено, если:

- Ссудодатель скрыл факт наличия недостатков у имущества, в особенности если таковые мешают использовать объект;

- Ссудополучатель передал имущество третьему лицу без согласия ссудодателя.

- Ссудодатель не передал объекта договора (включая частичную передачу, то есть без оговоренных необходимых вещей для использования имущества);

- Ссудополучатель использует имущество не по условиям договора или не по назначению (если условий использования не было в документе);

- Ссудодатель не оповестил ссудополучателя о том, что на это имущество имеют право иные лица;

- Ссудополучатель не поддерживал полученное в пользование имущество в надлежащем виде и не занимался содержанием, необходимым для объекта договора;

Информация! Примечательно еще и то, что в случае смерти ссудополучателя договор безвозмездного пользования прекращается. Это же касается и ликвидации юридического лица, которое получает в пользование объект.

Если же погибает ссудодатель, то договор продолжает действовать, права и обязанности сохраняются, просто они переходят уже к наследнику ссудодателя.

Подобное касается и юридических лиц, которые были ликвидированы, в этом слчае права перейдут правопреемнику организации.

World of Tanks

В качестве бенчмарка использовался заранее подготовленный реплей: Карта «Эрленберг», режим «Штурм». Минимальные настройки графики, разрешение 1920×1080.

Потрясающая оптимизация! Видеокарта GeForce GTX 550 Ti в World of Tanks может обеспечить комфортный геймплей в разрешении FullHD с улучшенной графикой! Средний показатель FPS равен 76, а минимальный не опускается ниже 47.

Ниже проведен сводный график тестирования видеокарты GeForce GTX 550 Ti в 12 играх:

Не сложно догадаться о причинах отсутствия в тестовом пакете таких игр как Assassin’s Creed Odyssey, Mafia: Definitive Edition, Apex Legends и Red Dead Redemption 2. Фреймрейт в данный проектах оказался настолько мал, что смысла включать результаты в материал практически не было.

Особенности составления акта по форме ОС-1

Акт ОС-1 составляется с целью документальной фиксации передвижения основных средств от одного предприятия во владение другому. Это обуславливается необходимостью исполнения сторонами обязательств по соответствующему соглашению

При этом неважно, кто выступает участниками сотрудничества: компании или предприниматели – акт в обеих ситуациях должен быть корректно и своевременно составлен (в фактический день передачи объекта)

Основной целью создания рассматриваемого документа является фиксация дня передачи и актуального состояния объекта ОС. Помимо прочего, исходя из отмеченной бумаги, в компаниях осуществляется постановка на учет поступающих или выбывающих объектов основных средств, а также последующий их ввод в эксплуатацию.

Более того – акт приема-передачи ОС считается одним из основных доказательств фактического осуществления события в суде, если между сторонами возникнут разногласия. Данное приложение к соглашению о передаче объекта ОС следует грамотно оформлять, не допуская ошибок.

Как отмечено выше, для оформления акта ОС-1 потребуются две стороны соглашения, то есть, две компании или предприниматели. В некоторых ситуациях для оформления акта дополнительно создается специализированная комиссия, которая призвана провести отмеченную процедуру. Зачастую это обуславливается тем, что объект ОС обладает сложными техническими параметрами или высокой стоимостью. Для доказательства того, что передаваемое основное средство пребывает в надлежащем состоянии, работает без проблем и не имеет любых иных дефектов, также могут привлекаться сторонние эксперты. После профессиональной оценки указанные субъекты составляют письменное заключение, прикладываемое к общему пакету документов по операции.

Видеокарта

Графический адаптер GIGABYTE GV-N550OC-1GI получил двухслотовое исполнение, длину чуть больше 22 сантиметров и фирменный дизайн печатной платы Ultra Durable (высококачественные компоненты и увеличение количества меди в слоях питания). Карта записывается от одного 6-контактного разъема дополнительного питания. Это означает, что на практике ее энергопотребление не должно превышать 150 ватт. А согласно официальным спецификациям NVIDIA, GeForce GTX 550 Ti потребляет до 115 ватт, так что небольшой запас по энергопотреблению для дальнейшего разгона присутствует.

GPU видеокарты охлаждается небольшим веерным алюминиевым радиатором с медной вставкой и крупным 100-мм вентилятором. К сожалению, охлаждение видеопамяти на данном видеоадаптере не предусмотрено, что может негативно сказаться на оверклокерском потенциале и продолжительности «жизни» чипов GDDR5.

За охлаждение подсистемы питания отвечает небольшой алюминиевый радиатор:

Ровно как и подавляющее большинство адаптеров на основе архитектуры Fermi, наша подопытная тоже не обладает богатым количеством видеовыходов: GV-N550OC-1GI оснащена лишь двумя разъемами DVI и одним мини-HDMI:

В каких случаях и когда применяется?

Унифицированная форма акта ОС-1б применяется организацией-получателем для:

- включения имущества в виде группы однородных объектов в состав ОС (их учет и ввод в эксплуатацию), приобретенных по контрактам купли-продажи или за наличный расчет;

- при оформлении финансовой аренды (когда имущество стоит на балансе лизингополучателя);

- при обнаружении неучтенного имущества в ходе проведения инвентаризации или изготовленных собственными силами или с помощью подрядчиков;

- исключения из состава ОС группы объектов при обмене, продаже, дарении, передаче иному предприятию.

Для объектов, не требующие монтажа, начало эксплуатации наступает в момент его приобретения. Если монтаж необходим, то ввод в состав ОС осуществляется после процесса сборки оборудования. Изначально имущество принимается по акту ОС-14, после чего осуществляется их передача в монтаж на основании формы ОС-15.

Утвержденная форма OC-1 – образец заполнения

Документ поделен на три раздела, на которых указываются все необходимые данные. В случае если принимается на учет новое ОС, то есть следующий регламент по заполнению.

В первом разделе заполняются данные о покупателе и продавце. Если материальный актив куплен в рознице, то не всегда есть полные сведения о фирме, где был приобретен товар. В связи с этим, в поле «Организация-сдатчик» ставится «—-». С полем «Организация-получатель» проблем не будет – это данные организации. «Основание для составления акта» — это, например договор по проведению сделки купли или продажи.

Во второй раздел вносятся данные по ОС. Наименование, амортизационная группа, счет постановки на учет и прочие коды. С этим вопросов у бухгалтера не будет. Также здесь отражаются данные по стоимости и сведения об эксплуатации в момент совершения передачи объекта. Второй лист состоит из трех разделов.

Раздел 1 «Сведения о состоянии объекта основных средств на дату передачи». Его необходимо заполнять только в случае, если объект материального актива ранее использовался по назначению. В графе о фактическом сроке использования – указывают период полезного срока использования ОС. При этом следует учесть, что амортизация также должна была быть начислена за весь период использования. В графу

«Сумма начисленной амортизации» и указываются эти цифры. Графа «остаточная стоимость» представляет собой разницу между столбцами «Стоимость приобретения» и «Начисленной амортизацией».

Раздел 2 «Сведения об объекте основных средств на дату» заполняется в случае поступления основного средства в организацию. «Первоначальная стоимость» — это покупная стоимость за вычетом НДС, но включая все дополнительные расходы, например, транспортные, или расходы, связанные с постановкой на учет в ГАИ. «Срок полезного использования» — определяется как разница между общим сроком и временем нахождения в эксплуатации.

Раздел 3 «Краткая индивидуальная характеристика объекта основных средств» — это раздел для указания особенностей объекта.

Третья страница содержит данные о заключении комиссии и подписи передающей и принимающей стороны. Обязательны печати организаций.

Грамотному бухгалтеру не составит труда произвести заполнение данного документа. В случае, если не будет хватать какой-то информации, Налоговая организация при проверке не будет наказывать за это. Основным требованием является – оформление акта приема-передачи по форме установленного образца.

Выводы

Если необходимо оформить передачу и прием группы объектов, обладающих однородными признаками, то удобнее оформлять не отдельные акты на каждое основное средство, а заполнить единую форму, в которой будут объединены данные по всей группе.

Можно составить передаточный акт в свободной форме, можно воспользоваться унифицированным бланком ОС-1б. Форма представлена на 4 страницах и отражает полный набор сведения о сторонах процесса и передаваемом оборудовании или ином имуществе.

Форму ОС-1б нельзя использовать для оформления передачи недвижимых объектов.

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или позвоните бесплатно:

+7 Москва — ПОЗВОНИТЬ

+7 Санкт-Петербург — ПОЗВОНИТЬ

+7 Другие регионы — ПОЗВОНИТЬ

Это быстро и бесплатно!