Взаимозачет, проведение и образец взаимного зачета

Содержание:

- Содержание

- Как составить акт зачета взаимных требований

- Скачать

- Запрет на взаимозачет

- Скачать образец документа

- Нюансы формирования акта трехстороннего взаимозачета

- Расчеты по НДС при зачете полученного аванса по другому договору

- Составляем письмо по оплате на другой договор.

- Образец заявления на зачет излишне уплаченного налога

- Текст документа:

- Акт взаимозачета – форма и реквизиты

- Как правильно провести и оформить акт взаимозачета долга между двумя организациями

- Проводка корректировки в 1С

- Состав бланка письма

- Дополнительно

- Трудовой договор, Дополнительное соглашение, Материальная ответственность, Коллективная материальная ответственность, Кадровый перевод, Индексация, Т-53 для ЗУП 3 внешние (7 печатных форм). Создание ведомостей по каждому сотруднику одной кнопкой

- Соглашение о зачете денежных средств

- Образец соглашения о зачете денежных средств

- Назначение и порядок оформления акта

Содержание

Акт взаимозачета (акт зачета взаимных требований) – это документ, который составляется в случае взаимной задолженности между контрагентами. Встречные требования при этом должны быть однородными, то есть денежный долг в зачет денежного. Акт составляется по заявлению одной стороны о взаимозачете.

Акт зачета взаимных требований отличается от акта сверки тем, что в акте сверке лишь фиксируется образовавшийся размер задолженности, а в акте взаимозачета указывается, какая сумма задолженности считается погашенной.

Важно знать, что невозможно произвести взаимозачет в следующих случаях:

- задолженностей с истекшим сроком исковой давности;

- при взыскании алиментов;

- при возмещении вреда, причиненного здоровью либо жизни;

- при пожизненном содержании;

- прочих случаях, предусмотренных договором либо законодательством (при внесении вклада в уставной капитал и др.).

Как составить акт зачета взаимных требований

Бланк акта взаимозачета не имеет строго утвержденной формы. В нем обычно указывается следующая информация:

- наименование документа;

- дата и место составления акта;

- наименование организации-составителя акта;

- основания возникновения задолженности (номер и даты соответствующих документов – договора, акты выполненных работ (оказанных услуг), счета-фактуры , накладные и т.п.);

- перечень обязательств и сумма взаимозачета по ним, итоговая сумма задолженности (прим.: сумма НДС и других налогов выделяется отдельно);

- подписи ответственных лиц – руководителя, бухгалтера и печати организаций.

Акт взаимозачета составляется в двух экземплярах – по одному каждой стороне и подписывается уполномоченными представителями сторон.

К акту зачета взаимных требований прилагаются копии документов-оснований возникновения задолженности.

Скачать

Скачать бланк акта зачета взаимных требований в формате doc

Бланк акта взаимозачета проверен на актуальность 24.01.2013 г.

Запрет на взаимозачет

Зачет взаимных требований не допускается по обязательствам:

- в отношении которых истек срок исковой давности;

- связанным с возмещением вреда, причиненного жизни или здоровью;

- связанным с взысканием алиментов;

- связанным с пожизненным содержанием граждан.

Кроме того, согласно статьи 411 ГК РФ проведение зачета невозможно в том случае. Если это прямо указано в договоре. А также в других случаях, предусмотренных законом. Например, зачет нельзя провести. Если в отношении одной из сторон этих обстоятельств возбуждено дело о банкротстве.

(п. 14 информационного письма ВАС РФ от 29 декабря 2001 г. № 65).

Скачать образец документа

Скачать в .doc/.pdfСохраните этот документ у себя в удобном формате. Это бесплатно.

-----------------------------------------------------------------¬

¦ ПИСЬМО (ЗАЯВЛЕНИЕ, УВЕДОМЛЕНИЕ) О ЗАЧЕТЕ ¦

¦ ВЗАИМНЫХ ТРЕБОВАНИЙ В ПОРЯДКЕ СТ. 410 ГК РФ ¦

¦ ¦

¦ "___" __________ 200_ г. ¦

¦ ¦

¦ Согласно договору от "___" ______ 200_ г. N __ ООО ___________ ¦

¦ обязалось ___________________________________________________, ¦

¦ (указать предмет договора, накладные, счета-фактуры) ¦

¦ а ОАО ________ уплатить денежную сумму в размере ____________, ¦

¦ в т.ч. НДС в размере ________________________________________. ¦

¦ (указать ставку НДС) ¦

¦ Согласно договору от "___" ______ 200_ г. N __ ОАО ___________ ¦

¦ обязалось ___________________________________________________, ¦

¦ (указать предмет договора, накладные, счета-фактуры) ¦

¦ а ООО _____________________ уплатить денежную сумму в размере ¦

¦ ____________, в т.ч. НДС в размере __________________________. ¦

¦ (указать ставку НДС) ¦

¦ До настоящего времени указанные обязательства по оплате ¦

¦ сторонами не исполнены и у ООО ___________, и ОАО ____________ ¦

¦ существует взаимная задолженность в размере__________________. ¦

¦ Наличие указанной взаимной задолженности подтверждается Актом ¦

¦ сверки взаимной задолженности от "___" ____________ 200_ г. ¦

¦ Настоящим письмом уведомляем Вас о том, что мы на основании ¦

¦ ст. 410 ГК РФ осуществляем зачет взаимных требований в размере ¦

¦ _________________, в т.ч. НДС в размере _____________________. ¦

¦ Согласно указанной статье для зачета достаточно заявления ¦

¦ Одной стороны. ¦

¦ Взаимные обязательства сторон по оплате, вытекающие из ¦

¦ указанных выше договоров, прекращаются в размере_____________, ¦

¦ в т.ч. НДС в размере ________________. ¦

¦ С этого момента стороны считают себя свободными от указанных ¦

¦ выше обязательств в размере, прекращенном зачетом. ¦

¦ ¦

¦ Директор __________________/ __________________/ ¦

¦ ¦

¦ Главный бухгалтер __________________/ __________________/ ¦

¦ ¦

¦ М.П. ¦

L-----------------------------------------------------------------

Скачать в .doc/.pdfСохраните этот документ сейчас. Пригодится.

Вы нашли то что искали?

* Нажимая на одну из этих кнопок, Вы помогаете формировать рейтинг полезности документов. Спасибо Вам!

Смежные документы

- Уведомление: образцы (Полный перечень документов)

- Поиск по фразе «Уведомление» по всему сайту

- «Письмо (заявление, уведомление) о зачете взаимных требований в порядке ст. 410 ГК РФ».doc

Документы, которые также Вас могут заинтересовать:

- Письмо-уведомление о некомплектности материалов, представленных на государственную экологическую экспертизу (образец)

- Письмо-уведомление о возврате материалов, представленных на государственную экологическую экспертизу, в связи с неоплатой (образец)

- Письмо-уведомление о возврате материалов, представленных на государственную экологическую экспертизу, в связи с некомплектностью (образец)

- Письмо-уведомление о комплектности материалов и необходимости оплаты работ по организации и проведению государственной экологической экспертизы (образец)

- Письмо-уведомление о направлении представителя для участия в организационном заседании экспертной комиссии государственной экологической экспертизы (образец)

- Письмо-уведомление о необходимости представления дополнительной информации по объекту экологической экспертизы (образец)

- Письмо-уведомление о завершении государственной экологической экспертизы (образец)

- Письмо-уведомление о завершении государственной экологической экспертизы с отрицательным результатом (образец)

- Почтовое уведомление работнику о необходимости явиться за трудовой книжкой после расторжения трудового договора либо дать согласие на отправление ее по почте

- Предварительное уведомление о проведении проверки кредитной организации (филиала)

Нюансы формирования акта трехстороннего взаимозачета

Иногда появляется необходимость составления акта взаимозачета между тремя сторонами сотрудничества, а то и большим количеством.

Такая необходимость возникает, если стороны оказывают друг другу однородные услуги взаимосвязанные между собой, тогда составляется документ в котором имеются следующие данные:

- Сведения о документах, являющихся доказательством предоставления компаниями друг другу взаимных услуг;

- Сумма задолженности каждого из контрагентов на дату формирования документа;

- Окончательная сумма, оговоренная ранее, которая подлежит снятию с дебиторской и кредиторской задолженности у каждого участника. Здесь вы узнаете, как проводится списание дебиторской задолженности с истекшим сроком исковой давности;

- Сумма, оставшегося долга перед контрагентами каждого из участников сделки.

Далее акт заверяется и подписывается

Важно: к нему необходимо приложить акты сверки, при этом все суммы во всех, существующих по проведению зачета документах должны иметь отдельное указание НДС

Расчеты по НДС при зачете полученного аванса по другому договору

Бухгалтерский учет, налогообложение, отчетность, МСФО, анализ бухгалтерской информации, 1С:Бухгалтерия

Налоговый кодекс дает право продавцу при изменении условий договора или его расторжении и возврате авансовых платежей предъявить к вычету исчисленный и уплаченный с предоплаты НДС. В статье эксперты 1С на примере «1С:Бухгалтерии 8» редакции 3.0 рассказывают о порядке отражения расчетов по НДС, включая формирование налоговой декларации, при получении предоплаты за поставку товаров и заявлении налоговых вычетов при зачете суммы поступившего аванса в счет предоплаты про другому договору.

Рекомендуем прочесть: Ндфл с выигрыша в розыгрыше

В соответствии с условиями договора покупатель может выполнять полную или частичную предоплату за товары (работы, услуги), имущественные права. Согласно подпункту 2 пункта 1 статьи 167 НК РФ на день получения оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав возникает момент определения налоговой базы по НДС, а налоговая база определяется исходя из суммы полученной оплаты с учетом налога (п.

1 ст. 154 НК РФ). При получении сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, реализуемых на территории РФ, налогоплательщик обязан предъявить покупателю этих товаров (работ, услуг), имущественных прав сумму НДС, исчисленную в порядке, установленном пунктом 4 статьи164 НК РФ (п. 1 ст. 168 НК РФ). На сумму полученной предоплаты продавец должен выставить покупателю счет-фактуру не позднее пяти календарных дней (п.

3 ст. 168 НК РФ). Счет-фактура заполняется в соответствии с Приложением № 1 к Постановлению Правительства РФ от 26.12.2011 № 1137

(далее — Постановление № 1137).

Составляем письмо по оплате на другой договор.

Оформление переноса оплаты на другой договор оформляется в виде двухстороннего соглашения. Однако можно ограничиться только письмом от плательщика. В подтверждении переноса оплаты запрашивается ответное письмо о согласии или составляется акт сверки взаиморасчетов по интересующему договору.

Составляется письмо о переносе оплаты в произвольной форме с указанием суммы оплаты по договору, которую плательщик просит перенести с одного договора на другой (с указанием реквизитов платежного поручения, по которому была перечислена), а также реквизиты таких договоров.

Внимание! Если достигнута договоренность о переносе платежа на другой договор, то авансовый НДС не нужно принимать к вычету (Письма Минфина от 01.04.2014 № 03-07-РЗ/14444, от 29.08.2012 № 03-07-11/337)

Образец заявления на зачет излишне уплаченного налога

Формируйте документ о зачете в унифицированном бланке КНД 1150057. Учтите, что ИП и организации заполняют только первую страницу документа, вторая часть предусмотрена для обращений от физических лиц, которые не являются индивидуальными предпринимателями.

Бланк КНД 1150057

Рассмотрим, как правильно заполнить бланк, на конкретном примере: ООО «Весна» при перечислении страховых взносов за сентябрь 2017 года допустило ошибку 10.10.2017: платеж по обязательному медицинскому страхованию был отправлен на пенсионное страхование в сумме 150 000 рублей. Бухгалтер приступил к заполнению заявления о зачете образовавшейся переплаты по ОПС в счет задолженности по ОМС:

- Заполняем ИНН, КПП и полное наименование организации. Указываем номер заявления и код территориального отделения налоговой инспекции, в которую предоставляется обращение. Если заявление составляет индивидуальный предприниматель, следует указать его фамилию, имя и отчество (при наличии). В пустых клетках ставим прочерки.

- Указываем номер статьи НК РФ, являющейся основанием для письменного обращения за зачетом, и сумму переплаты цифрами. Допустимы следующие значения статей-оснований: Ст. 78 — для зачета излишков средств по страховым взносам, сборам, пеней, штрафам.

- Ст. 79 — для зачета излишне удержанных (взысканных) сумм в пользу ФНС.

- Ст. 176 — для распоряжения переплатой по НДС.

- Ст. 203 — для зачета излишков по акцизам.

- Ст. 333.40 — для возврата переплат по государственным пошлинам.

- Заполняем налоговый период, ОКТМО и КБК.

Для налогового периода устанавливаем значение расчетного (отчетного) периода, установленное для конкретного налога, сбора. Поле содержит 8 ячеек, первые две из которых имеют буквенное обозначение: «МС» — месяц, «КВ» — квартал, «ПЛ» — полугодие, «ГД» — год. В остальных ячейках указываем числовой показатель расчетного периода. Например, сентябрь 2021 года — «МС.09.2017». Допустимо и указание конкретной даты платежа или декларации без буквенного обозначения — «10.10.2017». В нашем примере отчетный период для страховых взносов — третий квартал 2021 года — «КВ.03.2017».

КБК указываем на основании Приказа Минфина России от 01.07.2013 № 65н. Посмотреть ОКТМО и КБК можно в платежном поручении на перечисление налогового обязательства.

Прописываем код налогового органа, в котором числится переплата.

- Указываем код, обозначающий решение налогоплательщика, как распорядиться переплаченными в бюджет деньгами. Для зачета в счет других платежей, укажите «1», в счет будущих периодов – «2». Теперь пропишите налоговый период, ОКТМО и КБК налога, на который планируете перевести переплату. Прописываем код налогового органа, в котором числится задолженность.

- Указываем количество заполненных страниц заявления, число листов приложений, сведения о руководителе и номер контактного телефона. Ставим дату составления и заверяем готовый документ у руководителя.

Текст документа:

г. ________________________ "____"____________ 20___ г.

(место составления) (дата составления)

____________________________ (далее - Сторона 1) в лице директора

(наименование организации)

________________________ и главного бухгалтера ___________________________,

(ФИО директора) (ФИО главного бухгалтера)

с одной стороны, и ____________________________ (далее - Сторона 2), в лице

(наименование организации)

директора ________________ и главного бухгалтера _________________________,

(ФИО директора) (ФИО главного бухгалтера)

с другой стороны, провели сверку взаимных расчетов, о чем составили

настоящий акт, подтверждающий нижеследующее:

1. По состоянию на "____" _____________ 20____ г. задолженность

Стороны 1 перед Стороной 2, образовавшаяся по договору между

_______________________________ и _______________________________ N _______

(наименование организации) (наименование организации)

от «____»____________ 20___ г., составляет ___________________________ руб.

2. По состоянию на «___» ______________ 20____ г. задолженность Стороны 2 перед Стороной 1 по договору возмездного оказания услуг N _______ от «____»____________ 20___ г. согласно акту выполненных работ N _______ от «____»____________ 20___ г. составляет _________________________ рублей.

3. Сводные данные:

--------------------------------------------------------------------------- ¦ По данным Стороны 1, руб. ¦ По данным Стороны 2, руб. ¦ +------------------------------------+------------------------------------+ ¦ N ¦ Наименование ¦Дебет¦Кредит¦ N ¦ Наименование ¦Дебет¦Кредит¦ ¦п/п¦операции, документы¦ ¦ ¦п/п¦операции, документы¦ ¦ ¦ +---+-------------------+-----+------+---+-------------------+-----+------+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +---+-------------------+-----+------+---+-------------------+-----+------+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +---+-------------------+-----+------+---+-------------------+-----+------+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ----+-------------------+-----+------+---+-------------------+-----+-------

4. Руководствуясь ст. 381 Гражданского кодекса Республики Беларусь, стороны пришли к соглашению о зачете задолженности Стороны 1 перед Стороной 2, образовавшейся в результате возмездного оказания услуг по договору N _______ от «____»____________ 20___ г. согласно акту выполненных работ N _______ от «____»____________ 20___ г., в сумме _____________ рублей. С учетом этого задолженность Стороны 2 перед Стороной 1, образовавшаяся в результате исполнения договора N _______ от «____»____________ 20___ г., равняется ___________________________ рублей.

5. Днем зачисления денежных средств является дата зачета взаимных требований (ч. 3 п. 2 ст. 100 Налогового кодекса Республики Беларусь): «____»____________ 20___ г.

Подписи сторон: Директор Стороны 1 Директор Стороны 2 _____________ (_____________) _____________ (_____________) Главный бухгалтер Стороны 1 Главный бухгалтер Стороны 2 _____________ (_____________) _____________ (_____________) М.П. М.П.

Акт взаимозачета – форма и реквизиты

Унифицированной формы акт не имеет, однако в него необходимо внести следующие сведения:

- Реквизиты сторон;

- Дата и место составления;

- Перечень лиц, принимающих участие в составлении;

- Наименование документа;

- Основание для его формирования;

- Реквизиты документов, по которым сформировалась задолженность;

- Суммы задолженности с выражением НДС;

- Взаимозачисляемая сумма;

- Наличие оставшегося долга;

- Подписи сторон.

Образец акта о проведении взаимозачета встречных требований.

Пример акта зачета взаимных требований.

Инструкция по составлению

- Формируется документ в произвольной форме, согласно высказанным требованиям сторон.

- Составлять его доступно, как от руки, так и в печатной форме.

- Для его составления доступно взять бумагу формата А4.

Важно: после составления документа каждая сторона обязана иметь свой экземпляр подписанный всеми уполномоченными лицами и заверенный руководителем предприятия. Бланк акта взаимозачета между организациями.

Бланк акта взаимозачета между организациями.

- При этом акт в обязательном порядке должен располагать такими данными:

- Сведения о предприятиях, проводящих взаимозачет;

- Основания возникновения долгов;

- Перечень обязательств;

- Окончательную сумму.

Важно: акт обязательно должен сопровождаться перечнем документов, по которым возникли долги

Какие могут быть ошибки

- При формировании документа необходимо указывать все цифры с выделением столбца для отражения НДС;

- Суммы указываются цифрами и прописью;

- При указании оснований для задолженности необходимо делать ссылки на документы, а также указывать даты их формирования и номера;

- Также для избегания признания акта недействительным необходимо указать факт согласия на взаимный расчет и указать, как он именно проведется в полном или частичном объеме;

- При наличии оставшейся после проведения операции суммы долга необходимо указать дату его полного погашения после подписания акта;

- Все лица, которые подписывают документ обязаны сделать расшифровку подписи и указать должность.

Как правильно провести и оформить акт взаимозачета долга между двумя организациями

При соблюдении всех перечисленных требований компания вправе произвести операцию со своим партнером в 2 вариантах оформления документов:

- заявление;

- общее согласие.

По инициативе одного участника

Возможность выполнения процедуры обусловлена законодательством в ст. 410 ГК РФ. Для этого инициатор пишет запрос произвольного характера, а в тексте указывает:

- название документа;

- дату создания;

- имя экономсубъекта-автора;

- сумму в единицах измерения;

- сведения об уполномоченных лицах (ФИО и подпись).

Вне зависимости от формы составления содержание отображает тип обязательств с указанием реквизитов договоров-соглашений, товарной накладной и иных данных. Дополнительно проставляется стоимость и дата составления. Также необходимо убедиться в получении партнером экземпляра, что осуществляется путем почтового уведомления при направлении заказного письма или посредством электронного документооборота с отчетом о прочтении. При отсутствии подтверждающих отправку сведений заявление аннулируется.

По согласию сторон

Для такого способа нужно письменное соглашение между контрагентами, которое также создается по свободной форме без четкого образца. По содержанию оно полностью идентично.

Подписание подобного договора, как правило, происходит дольше, нежели направление по почте, но именно этот метод предпочтительнее. В таком случае подпись партнера свидетельствует об уведомлении.

Проводка корректировки в 1С

Иногда бывают моменты, когда контрагент выполняет функцию поставщика или покупателя (в разделах счета 60 и 62), а приходы и расходы перекрываются, то есть задолженности нет, что устанавливается автоматически.

Однако в бухучете зачет по договорам одного контрагента невозможен, поэтому необходимо сформировать отчет за заданный период в «Карточке счета».

В разделе «Расчеты» необходимо выбрать опцию “Корректировка долга”. Зайдя в нее, создается новый фактор по следующему алгори, переходим к «Поставщику», далее «В счет задолженности поставщика». Далее необходимо из списка выбрать кредитора. Во Вкладке «Долг поставщику» проставляем поступление товаров на сумму корректировки.

Затем в разделе «Задолженность поставщика» фиксируем реализацию в соответствии со счетом и меняем данные. При нажатии на пиктограмму выводятся все произведенные манипуляции, а сформированный документ можно заверить печатями и подписью должностных лиц. После формирования отчетности по счетам 60 и 62 на заданный период можно изучить проведение взаимного зачета, а также отсутствие непогашенной суммы долга.

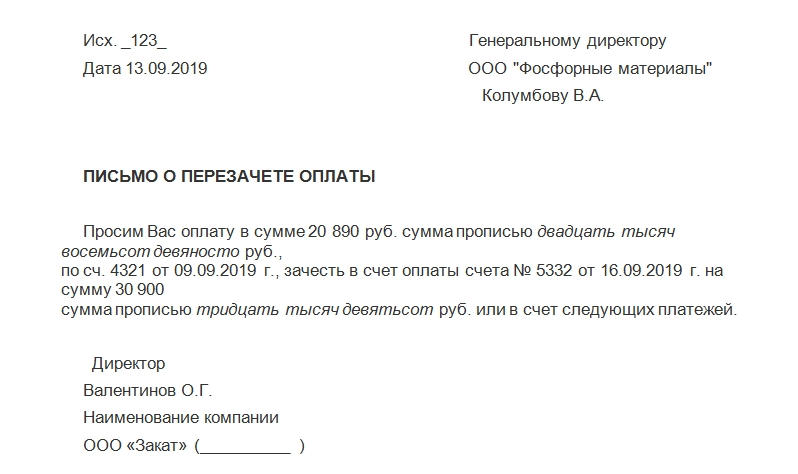

Состав бланка письма

Обычно подобного рода бумаги печатаются на бланках организации. На их верхней части расположены реквизиты компании. Если же деловое письмо печатается на обычном листе А4 без пометок, то в самом верху необходимо указать наименование и основные данные той организации, которая посылает сообщение.

Письмо должно содержать:

- Сведения об адресате. ФИО руководителя организации поставщика, его должность, само название компании.

- Номер документа. Он нужен для последующего учета, занесения в журнал исходящей документации.

- Дату подписания.

- Название бумаги.

- Сумму переплаты. Она должна быть точно известна обеим сторонам.

- По какому счету был осуществлен платеж (ссылка с номером документа и его датой).

- Что сделать с переплатой: вернуть либо зачесть в счет оплаты последующих поставок (либо предоставления услуг). Если имеются данные о номере и дате счета, на который следует зачесть переплату, то указывается он.

- Просьбу зачесть переплату в счет следующих платежей, если конкретного номера счета нет в наличии.

- При необходимости – сумму НДС.

- Подпись, должность руководителя, печать организации.

Дополнительно

В соответствии с п. 3.12 ГОСТ присутствующий на документе регистрационный номер состоит из порядкового, который допускается дополнять по усмотрению предприятия общепита или торговли индексом дела, согласно номенклатуре, информации об исполнителях, корреспонденте и пр. При проведении взаимозачета составляется акт сверки. Он оформляется всеми участниками операции. Регистрационный номер этого документа включает в себя номера документов от каждой стороны. Они проставляются через косую линию в порядке указания участников. Неотъемлемым элементом обязательных реквизитов выступает и подпись. Она включает в себя наименование должности, непосредственно автограф и его расшифровку. Акт взаимозачета должен содержать сведения обо всех его сторонах. Соответственно, в документе должны присутствовать подписи этих участников. Аналогичное правило действует и при составлении соглашения или протокола о взаимозачете между предприятиями. После подписания документов сведения о выполненной операции должны быть отражены в бухгалтерском учете.

Трудовой договор, Дополнительное соглашение, Материальная ответственность, Коллективная материальная ответственность, Кадровый перевод, Индексация, Т-53 для ЗУП 3 внешние (7 печатных форм). Создание ведомостей по каждому сотруднику одной кнопкой

1. Комплект из 6 печатных форм для документов: Прием на работу, Индексация, Кадровый перевод, Кадровый перевод списком для ЗУП 3.1.11 и более ранних

Трудовой договор, дополнительное соглашение, договор личной материальной ответственности, договор коллективной материальной ответственности, индексация, Ведомость Т-53 без лишних строк. Не требуется изменения конфигурации. Подключается через стандартное подключение внешних обработок.

2. Обработка для создания ведемостей из начисления зарплаты.

3. Расширение конфигурации для ЗУП 3.1.11 и КА 2.4.6 для редактирования стажа как в ЗУП 2.5 (Из трудовой деятельности сотрудника. Если ввели строки трудовой деятельности, то стаж считается до даты приема сотрудника).

1 стартмани

Соглашение о зачете денежных средств

Организации, имеющие встречные однородные требования друг перед другом, имеют право составить соглашение о зачете денежных средств, образец которого представлен в ознакомительных целях далее.

Официально утвержденного бланка соглашения не существует, поэтому его составляют в произвольной форме. В документе следует указать все существенные условия, касающиеся взаимозачета:

- факт достигнутого соглашения;

- перечень договоров, по которым он был проведен.

Соглашение составляется в двух идентичных экземплярах.

Руководитель организации может самостоятельно составить письмо о зачете денежных средств и соглашение, или доверить это штатному юристу или специалисту структурного подразделения, в ведении которого находятся договоры, по которым был проведен взаимозачет. Лицо, ответственное за составление документов, должно иметь представление обо всех деталях договорных обязательств и правилах составления подобного рода документов. О том, как учесть операции по взаимозачету в бухгалтерском учете, читайте в нашей статье. А здесь вы найдете образец акта по зачету взаимных требований.

Источник статьи: https://spmag.ru/articles/soglashenie-o-zachete-denezhnyh-sredstv-obrazec

Образец соглашения о зачете денежных средств

Помимо письма или заявления о зачете российские субъекты хозяйственных отношений имеют право составить соглашение об осуществлении взаимозачета денежных обязательств.

Требования к содержанию такого формуляра существенно не отличаются от формулировок заявления, составляемого одной из сторон взаимоотношений.

Следует отметить, что официальный образец соглашения о зачете законодательно не введен в оборот.

Скачать соглашение о зачете денежных средств

В заключение надо отметить, что к составлению документов, с помощью которых оформляется зачет, следует подойти со всей ответственностью. Наличие неточностей или ошибок, а равно невключение в текст обязательных сведений может повлечь недействительность взаимозачета.

Назначение и порядок оформления акта

Для оформления такого договора оформляется акт взаимозачета. Это документ, который заполняется при желании между двумя организациями, оформить зачет одинаковых (однородных) операций за определенный отрезок времени, если срок погашения обязательств истек. То есть погасить задолженности при полном согласии сторон. Предварительно нужно составить акт сверки и передать его другой компании. Остатки сумм, составляющих разницу при взаимном зачете обязательств, погашаются согласно подписанным документам.

Акт взаимозачета не является унифицированной формой. Основания и условия, при которых он оформляется, установлены ст. 410 ГК РФ.

Но есть целый ряд реквизитов, которые обязательно должны быть отражены в бланке:

- наименование документа;

- дата и место оформления;

- точное наименование организаций, пописывающих документ;

- информация о предмете договора (возникших обязательств);

- перечень документов, на которые ссылаются (договора, акты, счета-фактуры, товарные накладные);

- сумма, подлежащая взаимозачету;

- подписи ответственных лиц и печать организации.

Документ составляется в двух экземплярах. Один из них остается у составителя, а другой передается контрагенту.

Составление акта по агентскому договору на оказание услуг ничем не отличается, выполняется аналогичным образом.