Что такое ebitda

Содержание:

- Отрицательная чистая прибыль

- Как работает нереализованная прибыль

- Что такое выручка простыми словами, за счет чего она формируется

- Что такое выручка?

- Отличия кассового метода от метода начисления.

- Анализ выручки по контрагентам

- Формулы, используемые для расчета

- Что такое EBITDA?

- Что такое чистая прибыль компании?

- Как одно связано другим?

- Определение прибыльности

- Формула валовой прибыли

- Как правильно выдать фонд

- Влияние расходов и доходов на конечные результаты

- Валовая прибыль

- Понятие дохода

- Период планирования

- Вывод

Отрицательная чистая прибыль

Но прибыль бывает отрицательная – значит, у компании расходы больше доходов. Обычно отрицательную прибыль называют убытком. Если компания систематически терпит убытки, то ее будущее в долгосрочной перспективе туманно. Это значит, что компании для продолжения деятельности нужны постоянные денежные вливания со стороны инвесторов или учредителей.

Для развивающихся компаний, которые активно захватывают рынок, отрицательная прибыль – это в целом нормальное явление. У таких компаний много средств уходит на новые разработки и капитальные вложения, а также они проводят демпинг цен, чтобы отбить клиентов. Например, Amazon или Netflix долгое время были убыточными, но в конце концов вышли в прибыль и сейчас являются крупнейшими представителями в своих сегментах рынка.

Главное, чтобы прибыль росла, даже если она отрицательная (т.е. должно быть сокращение отрицательной прибыли). Ярким примером является AMD: компания до 2017 года была убыточной, но при этом отрицательная прибыль сокращалась одновременно при росте выручки.

За это время акция выросла на 1364,58%.

Сейчас хорошими компаниями с отрицательной прибылью являются Moderna, разрабатывающая лекарство от коронавируса, агрегатор такси Uber, Twitter. В России подобными компания являются Озон и Сегежа.

Пример Ozon: компания убыточная, но выручка почти удваивается ежегодно, поэтому инвесторы согласны покупать акцию и оценивать компанию дорого.

А вот для зрелых компаний постоянная отрицательная прибыль в совокупности с падающей выручкой – это плохой признак. Это свидетельствует о долгосрочной агонии компании. Котировки акций таких компаний будут постоянно падать, поскольку перспектив роста у убыточных компаний далеко не так много. Примеры таких компаний – Lumen Technology, Ford, General Electric, в России – Аптечная сеть 36 и 6, Сафмар, Мостотрест, Медиахолдинг, РБК, Мультисистема и т.д.

Кроме того, некоторые компании временно испытывают падение чистой прибыли в силу внешних причин. Например, в 2020 году снизились доходы от продажи нефти у нефтедобывающих компаний. Chevron, Exxon Mobile, Лукойл, Татнефть, BP, Total – все они показали отрицательную чистую прибыль. Это было спровоцировано падением выручки при сохранении таких же расходов.

Но это временное явление, и в 2021 году многие нефтяники нарастили продажи и получили положительную чистую прибыль. Пример — Total.

Поэтому, если у компании отрицательная чистая прибыль, нужно обязательно разбираться, в чем причина. Не всегда это плохо. Более того, есть целая стратегия выкупа акций с временной отрицательной прибылью, но в целом хорошим фундаменталом.

Как работает нереализованная прибыль

Нереализованная прибыль возникает, когда текущая цена ценной бумаги выше, чем цена, первоначально уплаченная инвестором за ценную бумагу, за вычетом брокерских сборов. Многие инвесторы рассчитывают текущую стоимость своих инвестиционных портфелей на основе нереализованной стоимости. Как правило, прирост капитала облагается налогом только тогда, когда он продается и реализуется.

Когда присутствует нереализованная прибыль, это обычно означает, что инвестор считает, что у инвестиций есть место для более высокой будущей прибыли. В противном случае они продали бы сейчас и признали бы текущую прибыль. Кроме того, нереализованная прибыль иногда возникает из-за того, что удержание инвестиций в течение длительного периода времени снижает налоговое бремя прибыли.

Например, если инвестор владеет акциями более одного года, его налоговая ставка снижается до налога на долгосрочный прирост капитала . Кроме того, если инвестор хочет перенести налоговое бремя на прирост капитала на другой налоговый год, он может продать акции в январе текущего года, а не в текущем году.

Что такое выручка простыми словами, за счет чего она формируется

В общем смысле термин «выручка» означает поступление денег за проданные товары, выполненные работы или оказанные услуги. Но сюда же можно отнести и иные, полученные предприятием средства.

Различают несколько источников получения выручки:

1 От основной деятельности. Это все деньги, которые получил предприниматель или фирма за реализованную продукцию или оказанные услуги по основному профилю деятельности.

Пример:

Автомастерская по ремонту «Ваша машина» в сентябре выполнила техобслуживание 18 автомобилей. У восьми автомобилей заменили масло, цена этой услуги 650 руб. Покраска одной машины обошлась хозяину в 35 тыс. руб. Удаление царапин на трех машинах стоила владельцам по 4000 руб. Стоимость ремонта остальных техсредств составила 72 тыс. руб. Всего за сентябрь автосервис заработал: (8 * 650) + 35000 + (3 * 4000) + 72000 = 124200 руб. Это и будет выручка компании.

2 Инвестиционная выручка. Получается в результате инвестиционной деятельности. Это те средства, которые могут возникнуть от вложения денег и последующей продажи внеоборотных активов: земельных участков, зданий, помещений, станков, а также нематериальных активов, например, прав собственности на изобретение. Сюда же относятся денежные поступления от выпуска долгосрочных ценных бумаг, длительных финансовых вложений в сторонние организации.

Продолжим наш пример:

владелец автосервиса «Ваша машина» за 10 тыс. руб. приобрел автомобиль «Ниссан» в аварийном состоянии и поставил его на баланс фирмы. В течение трех месяцев машина была полностью восстановлена, а затем продана за 70 тыс. руб. Можно сказать, что компания осуществила инвестиции, которые принесли 70 тысяч выручки. Для определения выручки цена приобретения не имеет значения, учитываются только вырученные деньги.

3 Финансовая выручка. Образуется за счет участия компании в финансовых вложениях на краткий период, в выпуске и выбытии краткосрочных ценных бумаг. Сюда же относится предоставление займов другим компаниям на период до 1 года. Так, СТО «Ваша машина» выдала займ индивидуальному предпринимателю Игнатову в размере 200 тыс. руб., сроком на 6 месяцев, под 15% годовых. Деньги, полученные от этой операции, будут являться финансовой выручкой автосервиса.

Выручка всегда больше или равна нулю, она не может принимать отрицательного значения, так как оплата за товары или услуги сразу, или через некоторое время поступает на банковский счет либо в кассу предприятия.

Выручка складывается из двух позиций:

- цены закупки продукции (сырья) и материалов для ее выработки;

- добавочной стоимости, которая включает внутренние расходы компании (зарплату, налоги, амортизацию, арендные платежи и т.д.).

Полученная добавочная стоимость представляет собой наценку, которую продавец «накручивает» на товар.

Найдем выручку от реализации двух сортов колбасы ООО «Мясные продукты»:

| Наименование продукции | Количество выпуска (кг.) | Себестоимость за 1 кг. | Наценка (в %) | Наценка (в руб.) |

| Сервелат «Ореховый» | 500 | 250 | 30 | 75 |

| Колбаса п/к «Краковская» | 700 | 290 | 30 | 87 |

Определим конечную цену продукции:

- Сервелат будет стоить: 250 + 75 = 325 руб. за 1 кг.;

- Стоимость краковской колбасы будет равна: 290 + 87 = 377 руб. за кг.

Найдем выручку:

- 500 * 325 = 162500 руб. – принесет продажа сервелата;

- 700 * 377 = 263900 руб. можно выручить при реализации краковской колбасы.

Общая выручка составит: 162500 + 236900 = 426400 руб.

Средний размер наценки на товар обычно колеблется от 25 до 100%. Если на продукцию возник ажиотажный спрос, наценка может достигать и 300%, и даже больше.

Что такое выручка?

Выручка – это полученные (вырученные) средства от реализации товаров, услуг или выполненных работ, которые прописаны в уставе организации как основной вид деятельности. Понятие выручка применяется только в коммерческой деятельности (бизнес, производство, предпринимательство).

Выручка обязательно отражается в бухгалтерии и выступает в роли общего показателя эффективности деятельности.

Учитывать ее можно двумя способами кассовым методом или по начислению:

- Кассовый метод – учет ведется именно в момент поступления денег на счета предприятия или в кассу. Если товар отправлен конечному потребителю, а деньги еще не внесены, к примеру, запрошена отсрочка платежа, то услуга не будет считаться предоставленной, пока деньги не будут зачислены на счет продавца.

- Способ получения выручки по начислению предполагает, что важнейшим показателем деятельности является подписание соглашения или получение товаров (услуг) покупателем, даже если оплата будет произведена после выполнения обязательств предприятием.

Что не является выручкой

Ошибочно считать выручкой все поступления средств на счета или в кассу предприятия. Так учесть в счет выручки по ошибке могут:

- Проценты от депозитов предприятия;

- Средства, начисленные по больничным листам Фондом социального страхования;

- Возвращенные авансы или излишки оплаты, ранее отправленные на счета контрагентов.

Все это не относится к выручке по основной деятельности, а входит либо в общий доход предприятия, либо относится к возвращенным собственным средствам.

Пример выручки

Если речь идет о предприятии, то выручкой будет считаться совокупный расчет за все произведенные и поставленные товары или услуги. Если брать за пример продовольственный магазин, то выручкой будет считаться собранная за месяц касса.

Отличия кассового метода от метода начисления.

Разница между двумя методами заключается в периоде отражения доходов и расходов.

Доходы признаются:

-

при методе начисления – в том отчетном (налоговом) периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества (п. 1 ст. 271 НК РФ);

-

при кассовом методе – на дату поступления средств на счета в банках и (или) в кассу, поступления иного имущества, погашения задолженности перед налогоплательщиком иным способом (п. 2 ст. 273 НК РФ).

Товары отгружены в III квартале.Оплата получена в IV квартале

IV квартал

III квартал

|

Операции |

Период признания доходов |

|

|---|---|---|

|

При кассовом методе |

При методе начисления |

|

|

Предоплата получена в III квартале. Товары отгружены в IV квартале |

III квартал |

IV квартал |

Расходы признаются:

-

при методе начисления – в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты (п. 1 ст. 272 НК РФ);

-

при кассовом методе – после их фактической оплаты (п. 3 ст. 273 НК РФ), с учетом некоторых особенностей.

Анализ выручки по контрагентам

Анализируя продажи, можно определить наличный розничный приход, все финансовые поступления по платежным картам, результаты оплаты по договорам. Определить самых доходных контрагентов. Для этого нужно в разделе «Продажи по контрагентам», определить нужный период времени, выбрать фирму и нажать «Показать настройки».

В графе «Показатели» выбрать «количество» и/или «сумма». На вкладке «Группировки» выбрать нужные разделы:

- договор;

- документ;

- контрагент;

- номенклатура;

- номенклатурная группа;

- организация;

Затем нажать «Сформировать».

На имеющихся графиках можно определить покупателей-лидеров по сумме или общему количеству, оценить текущие объемы заказов и потенциальную сумму выручки по каждому производству

Обратите внимание, что все указанные суммы отражены с учетом НДС.. Под графиками представлена сводная таблица, отображающая данные по каждому контрагенту по сумме и количеству за определенный промежуток времени.

Под графиками представлена сводная таблица, отображающая данные по каждому контрагенту по сумме и количеству за определенный промежуток времени.

Таким способом можно определить сезонность продаж – периоды максимальной и минимальной отгрузки товара. С ее помощью возможно планирование продаж. Также нужно учитывать, что в отчете не представлены показатели по сч. 91.

Форма «Продажи по контрагентам (по оплатам)» фиксирует выручку от оплаты покупателей за каждый месяц и по 5 организациям-лидерам.

Форма «Сравнение продаж по контрагентам» отражает суммы и количество продаж, а также их рост и падение в процентах. Это позволит провести дополнительные переговоры менеджеров с клиентами, определить более интересные условия сотрудничества. И в перспективе значительно увеличить прибыль за счет увеличения объемов реализации.

Формулы, используемые для расчета

ЧП – комплексный показатель. Его значение складывается из всех видов полученных доходов за вычетом произведенных расходов.

Когда издержки предприятия превышают значение выручки от продаж, можно говорить об убыточности деятельности. Также принимают к учету средства, полученные из других источников, Получается, что как таковой заработок отсутствует вовсе.

Это говорит о том, что пора задуматься о смене сферы деятельности или принятии радикальных мер для улучшения обстановки.

Чтобы узнать, как рассчитать показатели прибыли, заработанной в чистом виде, не нужны сложные формулы.

Одним из вариантов узнать, остаются ли средства после понесенных затрат на счетах, можно сделать три простых арифметических действия:

- суммировать все денежные перечисления или полученные наличным путем средства, отдельно расходы;

- найти разницу;

- от полученного значения вычесть обязательно уплачиваемые налоги.

Этот способ расчета чистой прибыли вполне подходит предпринимателям, собственникам малых предприятий.

Для крупных компаний и организаций приведенная формула для определения ЧП будет немного сложнее. В таком случае нужно рассчитать каждую составную часть, входящую в доходы, отдельно, то же самое делают для расходов.

Несмотря на некоторые нюансы вариантов формул для расчета ЧП, суть математических действий и результат остаются одинаковыми:

- необходимо суммировать отдельно все доходы и расходы;

- находят разницу между полученными денежными средствами и понесенными затратами;

- от полученного результата вычитают налог.

Так можно увидеть искомую величину.

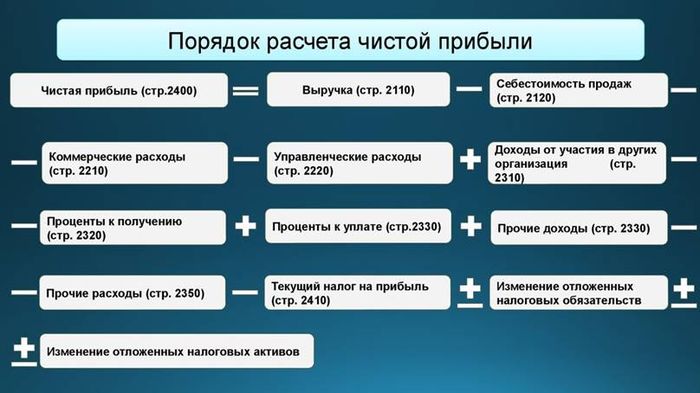

Формулу, применяемую для расчета ЧП, можно представить как разницу между общей суммой полученного дохода от финансовой, операционной деятельности, валовых доходов за вычетом себестоимости продукции и за этот период расходами, уплаченный обязательный налог.

Что такое EBITDA?

EBITDA – это один из показателей финансовых результатов компании, который используется в качестве косвенного показателя прибыльности бизнеса. EBITDA исключает стоимость заемного капитала и его налоговые последствия, добавляя к прибыли проценты и налоги.

EBITDA также исключает износ и амортизацию, неденежные расходы, из прибыли

Это также помогает показать операционные показатели компании, прежде чем принимать во внимание структуру капитала, например долговое финансирование

EBITDA может использоваться для анализа и сравнения прибыльности компаний и отраслей, поскольку устраняет влияние финансовых и бухгалтерских решений.

Что такое чистая прибыль компании?

Часть денег, остающаяся в распоряжении предприятия после оплаты всех расходов и уплаты налогов в бюджет, называется чистой прибылью (ЧП). Чистая прибыль компании является основным источником средств для выплаты дивидендов. Кроме того, по решению собственников ЧП может быть направлена на следующие цели:

- увеличение уставного капитала или оборотных средств;

- создание различных фондов на предприятии – резервного, социального и т.п.;

- инвестиции в производство;

- покрытие убытков прошлых лет.

Список выше можно разделить на две группы: фонды потребления и фонды накопления. К потребляемой части относится покрытие убытков, выплата дивидендов и инвестиции. К категории накопления – увеличение уставного капитала и создание различных фондов. Подробнее о распределении прибыли можно прочитать здесь.

Показатель чистой прибыли очень важен для предприятия. Во-первых, он характеризует экономический эффект от деятельности, а во-вторых, служит источником собственных средств для развития производства. Цена акций в долгосрочной перспективе определяется именно рентабельностью бизнеса. Статистика по США за 100 лет показывает, что доходность фондового рынка страны соответствует чистой прибыли американских компаний, которая в среднем увеличивалась на 9.5% в год:

Рейтинговые агентства, присваивающие предприятиям кредитный рейтинг, также используют показатель чистой прибыли. Например, ПАО «КАМАЗ» за 2019 год получило убыток, после чего рейтинговое агентство АКРА хотя и подтвердило его рейтинг «А+», но изменило свой прогноз на негативный.

| Категория людей | Цель анализа чистой прибыли |

| Инвестор | Оценка инвестиционной привлекательности – чем выше ЧП, тем больше ожидаемые дивиденды от инвестиций и курсовой рост акций компании |

| Кредитор | Оценка платежеспособности – высокая ЧП свидетельствует о способности выплачивать кредиты |

| Собственник | Оценка эффективности работы компании в целом – ЧП свидетельствует о результативности управления фирмой |

| ТОП-менеджер | Планирование развития – какая часть собственных средств может быть направлена на расширение производства, открытие новых направлений деятельности |

| Прочие контрагенты | Оценка платежеспособности – если предприятие получает прибыль, значит, оно сможет своевременно оплачивать свои обязательства |

Таким образом, чистая прибыль компании – это один из основных показателей, отражающих эффективность работы предприятия, который оценивают все пользователи финансовой отчетности.

Как одно связано другим?

Каково же отношение чистой прибыли к выручке? Как было уже сказано, формула расчета прибыли такова: выручка – издержки = прибыль. Пример на вычитание. Правило математики: уменьшаемое (выручка) всегда больше разности (прибыль). Отсюда правило бизнеса: выручка может быть только больше, или равна прибыли. Равными эти понятия, кстати, бывают очень редко, всегда есть некие затраты.

Внимание! Ситуация, когда прибыль превышает значение выручки, невозможна.

Приведем пример:

Татьяна купила в городе платья на сумму 10000 рублей, затем поехала в деревню, и продала их. На сумму 17000 рублей. За билеты туда-обратно она заплатила 400 рублей. За место на деревенском рынке отдала 150 рублей. Получаем:

- Выручка – 17000 рублей.

- Прибыль – 17000-10000=7000 рублей.

- Расходы – 400+150=550 рублей.

- Чистая прибыль – 7000-550=6450 рублей.

Оцениваем показатели: при выручке в 17000 чистая прибыль составила только 6450 рублей.

Это лишь примитивный пример, который наглядно показывает соотношение этих показателей. Татьяна могла бы сшить эти платья сама, но и тогда она потратила бы деньги на ткань и фурнитуру.

А теперь рассмотрим пример равного соотношения показателей:

Вася делает массаж на дому приходящим клиентам. Он ничего не перепродает, не тратит деньги на поездки. Его выручка равна его прибыли. В идеале такая же схема с наемными работниками: их зарплата – их прибыль, и выручка в одном лице.

Определение прибыльности

Прибыльность тесно связана с прибылью, но с одним ключевым отличием. В то время как прибыль – это абсолютная величина, рентабельность – относительная. Это показатель, используемый для определения размера прибыли компании по отношению к размеру бизнеса. Прибыльность – это показатель эффективности – и, в конечном итоге, ее успеха или неудачи. Еще одно определение прибыльности – это способность бизнеса обеспечивать возврат инвестиций на основе имеющихся ресурсов по сравнению с альтернативными инвестициями. Хотя компания может получать прибыль, это не обязательно означает, что компания прибыльна.

Формула валовой прибыли

Выручка – это общая сумма дохода, полученного от продаж за период. Выручку также можно назвать чистыми продажами, поскольку из нее могли вычитаться скидки и вычеты по возвращенным товарам. Выручка считается показателем выручки компании, поскольку она находится в верхней части отчета о прибылях и убытках.

Себестоимость проданных товаров (COGS) – это прямые затраты, связанные с производством товаров. Некоторые из затрат, включенных в валовую прибыль, включают:

- Прямые материалы

- Прямые затраты труда

- Затраты на оборудование, задействованное в производстве

- Коммунальные услуги для производственного объекта

Как правильно выдать фонд

Деньги передаются кассиру каждый день. Делать это нужно с утра. Средства передаются на основании кассового ордера. Последний составляется по форме №КО-2. Деньги передаются главбухом или другим лицом с соответствующими полномочиями. Размер суммы и номинал денег определяются конкретным торговым центром. Нужно учитывать средний чек магазина, проходимость в утреннее время.

В РКО нужно прописать «разменный фонд» в строке, в которой указывается основание передачи денег. В завершение дня средства, полученные под размен и оставшиеся с утра, сдаются с выручкой под приходный кассовый ордер. Последний документ составляется по форме №КО-1.

На возврат разменных денег и выручки рекомендуется оформлять разные приходные документы. Необходимы они для свидетельства того, что излишек средств в ККТ – это именно размен.

На базе оформленных РКО и ПКО выполняются записи в кассовой книге по форме №КО-4. В журнале, составляемом по форме №КМ-4, никаких сумм фиксировать не требуется. В этой бумаге отражается только выручка, которая прошла через кассовый аппарат. Если это правило не будет соблюдаться, налоговые службы могут найти правонарушение: выручка не была оприходована.

Если торговое предприятие состоит из нескольких точек по торговле, разменный фонд выдается старшему кассиру. Именно он обязан распределить деньги между всеми кассирами. Для целей документации нужно завести книгу учета денег, принятых и выданных кассиром. Книга эта составляется по форме №КО-5.

ВАЖНО! В ФЗ №402 «О бухучете» от 6 декабря 2011 года в последней редакции есть изменения. В частности, теперь отменено требование об обязательном использовании унифицированных форм первички

Однако кассовые первичные документы (приходные и расходные бумаги, книга для учета денег, выданных сотруднику) ведутся по специальным формам.

Что делать, если время работы магазина и бухгалтерского отдела различается

Часто часы работы магазина и бухгалтерского отдела различаются. Рассмотрим ситуации, когда магазин открывается раньше. В этом случае деньги на размен можно выдать вечером. В расходном ордере указывается следующая дата. То есть деньги фактически выдаются в один день, а в документе вносится следующая дата.

Проблема может быть в том, что магазин закрывается позднее. В таком случае сдать выручку и размен можно в начале следующего дня. При этом составляется приходной ордер, составляемый за предыдущую дату. В день сдачи выручки нужно не забыть зафиксировать выдачу размена на актуальную дату.

К СВЕДЕНИЮ! Рассмотренный порядок не совсем правомерный. Документ об операции нужно оформлять той датой, в которую фактически была выполнена операция.

Магазин и бухгалтерский отдел расположены далеко друг от друга: что делать

Бухгалтерский отдел может быть в одном конце города, а магазин – в другом. В этом случае придется тратить много времени на езду туда и обратно. Можно ли этого избежать? Да. Для этого можно использовать схему с выдачей денег кассиру под отчет. Средства можно выдать под отчет на месяц. Подобная схема никакими нормативными актами не запрещена.

Выдача денег под отчет предполагает, что кассир отсчитывается о расходовании выданных средств в течение 3 дней после истечения месячного срока. Процедура выдачи предполагает это сопровождение:

- Издание приказа управленца об определении размера фонда под размен за заданный период.

- Деньги предоставляются кассиру на базе ордера.

- Кассир по истечении положенного срока возвращает средства.

- При возврате средств нужно составить авансовый отчет, в пункте «назначение» которого прописывается «РФ».

- В отчете указывается размер полученных средств, размер расхода, сумма средств, возвращенных по приходному ордеру.

Отчетные деньги должны быть оприходованы. Однако на практике все нет так. Обычно деньги просто остаются в кассе. В большинстве случаев никакого штрафа за это нет, так как правонарушение почти невозможно обнаружить.

Влияние расходов и доходов на конечные результаты

Получать высокие доходы, ничего не вкладывая в производство, не получится.

Естественно, что со временем оборудование может ломаться, изнашивается, что требует затрат на ремонт, внедрение в производство новых технологий.

Несвоевременная поставка товаров, оказание услуг приведет к дополнительным расходам на оплату штрафных санкций, неустоек.

Чем больше расходов, тем ЧП меньше, о чем можно судить даже по формуле расчета.

Формула расчета величины чистой прибыли

Знание механизма, как считается показатель, сколько он заработает чистыми, обязательно для каждого руководителя предприятия или человека, только собирающегося открыть свое дело.

Нужно понимать, что основным источником для накоплений денежных средств является доход предприятия от его результатов деятельности. Если говорить конкретнее, именно та его часть, которая остается за вычетом расходов, связанных с производством и продажей продукции (оказанием услуг).

Расходы на производство и продажу продукции, включает в себя составляющие себестоимости:

- стоимость использованных природных ресурсов, сырья;

- приобретение основных, при необходимости вспомогательных материалов;

- оплату потребления электроэнергии;

- оплату труда;

- иные расходы производственного и внепроизводственного характера.

Можно сделать логическое заключение, что прибыль, рассматриваемая в качестве основной формы денежных накоплений, напрямую зависит от того:

- насколько эффективно удастся снизить затраты на производство, товарооборот;

- будет увеличен или пойдет на спад объемов продаж товара.

Немаловажным фактором, оказывающим значимое влияние на размер прибыли как результата финансовой деятельности, является валовой доход. Его показатели и, как следствие, финансовое благосостояние предприятия, находятся в прямой зависимости.

Помимо количества и качества продукции (выполненных работ, оказанных услуг), параллельно играет роль уровень установленных цен.

Получается в итоге, объем валового дохода предприятия определяет показатели прибыли.

Выделим основные факторы, под воздействием которых формируется прибыль:

- валовые доходы, расходы;

- средства, полученные от реализации продукта производственной деятельности или оказанных услуг;

- уровень цен на рынке сбыта;

- отчисления на амортизацию.

Поскольку в структуре ценообразования валовые расходы занимают значимую часть, снижение их показателей заметно влияет на рост прибыли даже при прочих равных условиях.

Валовая прибыль

Валовая прибыль, операционная прибыль и чистая прибыль относятся к прибыли, которую генерирует компания. Однако каждый из них представляет собой прибыль на разных этапах производственного процесса и процесса получения прибыли.

Валовая прибыль – это прибыль компании, полученная после вычета затрат на производство и продажу своей продукции, называемая стоимостью проданных товаров (COGS). Валовая прибыль дает представление о том, насколько эффективно компания управляет своими производственными затратами, такими как оплата труда и материалов, для получения дохода от продажи своих товаров и услуг. Валовая прибыль компании рассчитывается путем вычитания стоимости проданных товаров за отчетный период из ее общей выручки.

Понятие дохода

Существует несколько видов понятия «доход»:

- Для государства. Формируется как из налогов, так и из неналоговых средств (госпошлин, иностранных кредитов и зарубежной финансовой помощи, платежей, затрагивающих внешнеторговые операции). Они направляются на реализацию госфункций. Показатель отражает общее экономическое благосостояние страны.

- Для компаний (юридических лиц). Экономическая выгода, которую получила фирма и которая стала причиной увеличения её капитала. Её размер определяется путём отъёма от прибыли, полученной при осуществлении производства и продажи продукции, доли, представляющей собой личный доход предпринимателя.

- Для физических лиц. В это понятие входит зарплата, пенсии и пособия, стипендии и т.д. Эти суммы денежных средств могут облагаться налогом, либо представлять собой те деньги, которые остались уже после списания необходимых выплат.

Состав дохода фирмы

Формирование доходы фирмы включает в себя выручку от реализации продуктов и внереализационные доходы.

Выручка – это сумма материальных ценностей, которые были получены определённый промежуток времени в процессе осуществления предпринимательской деятельности.

Если рассматривать понятие выручки с точки зрения кассового метода, то оно будет использоваться для обозначения тех денежных средств, которые были получены в момент реализации товара.

То есть фиксация выручки возможна, но только когда продавец уже получил деньги. Значит, при продаже в рассрочку выручку вы получите с задержкой (в тот момент, когда деньги поступят на расчетный счет).

В соответствии с другим методом учёта (по начислению/отгрузке) вы признаёте наличие выручки сразу после того как был передан товар или подписан договор. То есть учитываете объём продаж без оценки того, насколько полно будет возмещена стоимость товара.

Выручку нельзя использовать для определения эффективности функционирования фирмы, но она определяет, какую долю компания занимает на рынке.

Величина этого параметра в отличие от дохода (который изначально обозначался англоязычным термином revenue) всегда строго планируется.

Период планирования

Оптимальным считается оперативное (поквартальное) планирование прибыли. Более длинный установленный срок неминуемо отразится на точности прогнозов, а меньший не даст пространства для необходимых экономических маневров.

Часто применяется также текущее планирование (бюджетирование), предполагающее распределение средств на календарный год. Оно базируется на предшествующих показателях, а также на анализе и прогнозе финансово-хозяйственной деятельности фирмы. Результатом бюджетирования будет план текущих расходов и доходов.

Начинать прогнозирование потенциальной прибыли рекомендуется после того, как определена примерная себестоимость продукции и установлены плановые нормы по реализации.

Вывод

Чтобы обозначить различие дохода и прибыли, нужно помнить ещё раз вспомнить об их отличительных характеристиках.

Доход может представлять собой отрицательную величину (в том случае, если выручка не покрывает затрат на получение дохода), увеличиваться за счёт дополнительных источников (привлечение инвестиций, сдача помещений в аренду, государственным субсидиям).

Прибыль также бывает отрицательной. Её размер оказывается ещё меньше, поскольку из неё вычитаются все издержки, но именно этот параметр служит для определения эффективности работы компании.

Понимание этой разницы позволит правильно оценивать результативность работы предприятия и своевременно вносить необходимые корректировки в его деятельность.