Новая форма п-1 статистика 2021: бланк (скачать), срок

Содержание:

- Основные правила по заполнению документа

- Кто и когда сдает форму П-2

- Назначение формы

- Что вносить в таблицы формы П-6

- Кто обязан сдавать статотчетность?

- Что означают ставки П1 и П2 в футболе

- Лица, обязанные представлять статистическую отчетность

- Раздел 1

- Состав формы П-1

- Какие поправки внес Росстат в правила заполнения статистических форм с 2021 года

- Кто сдает форму П-1

- Новая форма П-1: бланк

- Актуальные даты в 2021 году для сдачи П-1

- Структура формы

Основные правила по заполнению документа

Отчет условно можно поделить на несколько разделов:

- титульную страницу,

- основной информационный блок,

- удостоверяющую часть.

Все основные разделы оформлены в виде таблиц, куда вписываются конкретные цифровые показатели.

При заполнении документа следует ориентироваться на справочную информации и различные пояснения, которые приводятся в форме отчета, а также не лишним будет, хотя бы поверхностно, ознакомиться с некоторыми видами общероссийских классификаций, коды которых используются в отчете.

Данный вид отчетности относится к регулярным документам (должен подаваться один раз в месяц) и все данные в него вносятся на конец отчетного периода.

Если происходит реорганизация или закрытие (ликвидация) фирмы, обязанной предоставлять отчет П-1, то его нужно оформлять за все время работы в отчетном периоде, вплоть до момента реорганизации или закрытия.

Те компании, которые в отчетный период временно не занимались своей деятельностью, обязаны предоставлять документ на общих основаниях, но с пометкой о том, когда именно они не работали (т.е. с указанием конкретных дат).

Кто и когда сдает форму П-2

Форма статистики П-2 включает сведения об инвестициях в нефинансовые активы. Ее сдают организации любых форм собственности и видов экономической деятельности. Освобождены от сдачи только субъекты малого предпринимательства и ИП.

Если вы должны ее сдавать, делайте это каждый квартал до 20 числа месяца, следующего за отчетным периодом. За прошедший год отчитывайтесь до 8 февраля. В 2021 году сроки сдачи такие:

Заполнение формы П-2

| Отчетный квартал | Последний день сдачи |

| 1 квартал | 22 апреля |

| 2 квартал | 22 июля |

| 3 квартал | 21 октября |

| 4 квартал | 10 февраля |

В 2021 году каждый месяц сроки сдачи не совпадают с традиционными. Это связано с тем, что последние дни сдачи приходятся на выходные. В таком случае сдать форму можно в ближайший следующий рабочий день.

Назначение формы

Данная форма предназначается для предоставления информации в Росстат о финансовых инвестициях, совершенных организацией. Ее обязаны сдавать все те юрлица, которые за отчетный период совершили такие вложения, и имеют среднее списочное количество работников более пятнадцати человек. От сдачи формы П-6 освобождаются следующие юрлица:

- кредитные организации;

- организации, занимающиеся страхованием;

- муниципальные и государственные организации;

- СМП;

- негосударственные пенсионные фонды.

Все сведения в данный отчет вносятся по компании в целом, не выделяя сведений по филиалам, если такие имеются.

Форма П-6 «Сведения о финансовых вложениях» сдается один раз в квартал. Информация в ней отражается методом нарастающего итога за каждый период отчета. Отчет необходимо сдать в территориальное отделение Росстата до двадцатого числа того месяца, который идет за отчетным кварталом.

Что вносить в таблицы формы П-6

При внесении данных в форму П-6 следует опираться на показатели бухгалтерского учета.

Титульный лист

Титул необходимо заполнить данными об организации – наименование, почтовый адрес и ОКПО.

Еще один пункт для заполнения – отчетный период. Форму П-6 заполняют нарастающим итогом. Первый месяц периода – это всегда январь. В течение года меняется только последний месяц отчетного периода: март, июнь, сентябрь, декабрь в отчетах соответственно за I квартал, за полугодие, за 9 месяцев, за год.

Раздел 1

Раздел 1 формы П-6 предназначен для отражения финансовых вложений и денежных средств фирмы.

Что относится к финвложениям, а что нет – отразим на схеме:

В строке 010 отражают общую сумму финансовых вложений с разбивкой на долгосрочные (стр. 020) и краткосрочные (стр. 030). Дальше в разделе детализируют строку 010. Из нее выделяют:

Конечные строки (440-461) Раздела 1 формы П-6 отражают сумму денежных средств в кассе предприятия и на расчетных счетах – как в рублях, так и в валюте.

По столбцам Раздела 1 отражают динамику изменения финвложений в течение отчетного периода, данные на начало и конец периода, а также размер полученного дохода.

Раздел 2

В Раздел 2 вносят данные о заемных средствах.

Строку 500 заполняют общей суммой займов. Далее идет построчная расшифровка по их источникам:

- кредиты банков,

- бюджетные кредиты,

- займы, полученные от других организаций,

- выпущенные долговые ценные бумаги.

По столбцам отражают динамику займов в отчетном периоде аналогично Разделу 1.

Раздел 3

Раздел 3 «Капитал и резервы» заполняют лишь в отчете за январь-июнь, то есть по итогам полугодия. Сюда вносят данные не текущего, а предыдущего года: на его начало и на его конец.

В Разделе 3 отражают сведения об уставном капитале с подробной детализацией (строки 710-790) и сведения о собственных акциях, выкупленных у акционеров (стр. 800).

Цифры Раздела 3 формы П-6 можно соотнести с цифрами из бухгалтерского баланса:

| СТРОКИ РАЗДЕЛА 3 ФОРМЫ П-6 | СТРОКИ БУХБАЛАНСА |

| 700 «Капитал и резервы» | 1300 «Итого капитал» |

| 710 -790 | 1310 «Уставный капитал» |

| 800 «Собственные акции, выкупленные у акционеров» | 1320 «Собственные акции, выкупленные у акционеров» |

Завершается отчет печатью, подписью должностного лица и проставлением даты подписания отчета.

Кто обязан сдавать статотчетность?

Респонденты статистического наблюдения — так в законе названы все те, кто попадает в это наблюдение и, соответственно, получает обязанность отчитываться.

По нормам 282-ФЗ заполнение форм статистической отчетности входит в обязанность:

- юридических лиц, органов государственной власти и местного самоуправления, филиалов, представительств и подразделений действующих на территории России иностранных организаций;

- индивидуальных предпринимателей;

- субъектов малого предпринимательства.

Субъекты малого предпринимательства (к ним относится и большинство ИП) сдают статотчетность в упрощенном порядке. Это установлено федеральным законом №209-ФЗ от 24.07.2007 «О развитии малого и среднего предпринимательства в Российской Федерации».

На сайте Налоговой службы размещен Единый реестр субъектов малого и среднего предпринимательства. Напомним, что к субъектам малого предпринимательства относятся компании и ИП, у которых:

- средняя численность работников не превышает 100 человек включительно (для малых предприятий) или 15 человек включительно (для микропредприятий);

- выручка без НДС не превышает 800 млн руб. (для малых предприятий) или 120 млн руб. (для микропредприятий).

Организация утратит статус СМП при превышении предельных значений этих критериев в течение трех календарных лет подряд, т. е. статус СМП в 2021 г. будет утрачен при превышении предельных значений в 2018–2020 гг. (п. 1письма ФНС №14-2-04/0870@ от 18.08.2016).

Существует еще одно условие отнесения компаний к малому бизнесу — суммарная доля участия в их уставном капитале не должна превышать:

- 25%, если в уставном капитале участвуют субъекты РФ, муниципальные образования, общественные и религиозные организации, благотворительные и иные фонды;

- 49%, если в уставном капитале участвуют организации, не являющиеся малыми и средними предприятиями, а иностранные компании (в отношении каждой такой доли участия).

В статье 5 закона №209-ФЗ говорится, что виды статистической отчетности по уровню отчетности подразделяются на:

- сплошное статистическое наблюдение — проводятся один раз в пять лет;

- выборочное статистическое наблюдение на основе представительной (репрезентативной) выборки — проводится путем ежемесячных и (или) ежеквартальных исследований.

Для микропредприятий выборочные наблюдения проводятся ежегодно.

Если компания относится к субъектам малого предпринимательства, то отчетность в статистику она сдает, только если попадет в выборку. В этом случае Росстат уведомит ее о необходимости сдать отчет. Для остальных респондентов порядок предоставления статистической отчетности организаций подразумевает отчитываться регулярно. Как минимум надлежит сдавать в статистику копию годовой бухгалтерской отчетности. Но это не все — статистических форм много, часть из них необходимо заполнять большинству компаний.

Бланки и формы государственной статистической отчетности утверждаются Росстатом. По каждому отчету приводятся разъяснения, для каких типов предприятий и видов экономической деятельности он является обязательным, указываются сроки и периодичность представления отчетности.

Что означают ставки П1 и П2 в футболе

Спортивные ставки – это пари, заключенные на какой-либо результат игры. Командные состязания – турнир двух команд, одна из которых выступает хозяином, а вторая – гостем. Пример такого турнира – футбольный матч. Команда, которая выступает принимающей стороной, обозначается букмекерами цифрой 1. Название хозяев поля всегда стоит на первом месте, когда говорят о матче. Команду-гостя обозначают в росписях букмекера цифрой 2.

Ставки П1 и П2 в футболе

Пример: матч «Нефтехимик» – «Авангард». В этой встрече в роли хозяев выступает «Нефтехимик», команда обозначается цифрой 1. Гости – команда «Авангард», букмекер отмечает их цифрой 2.

В росписи букмекера П1 в ставках на футбол означает ставку на победу первой команды (хозяев), П2 – победу гостей.

Лица, обязанные представлять статистическую отчетность

Общие правила представления статистической отчетности установлены Законом №282-ФЗ. Так, п.2 ст.6 Закона №282-ФЗ выделены определенные категории респондентов, подлежащих федеральному статистическому наблюдению Росстатом. Среди них, например:

— юридические лица;

— органы государственной власти и органы местного самоуправления;

— филиалы, представительства и подразделения действующих на территории РФ иностранных организаций;

— граждане, осуществляющие предпринимательскую деятельность без образования юридического лица на территории РФ.

Означает ли это, что все без исключения респонденты должны представлять в органы Росстата статистическую отчетность?

Нет, поскольку статистическое наблюдение может быть сплошным или выборочным.

В части осуществления сплошного наблюдения обязанность представлять определенные формы статистической отчетности возлагается на всех категорий респондентов.

В части выборочного наблюдения ситуация иная. Выборочная форма наблюдения проводится в отношении отдельных субъектов (объектов) на основе представительной (репрезентативной) выборки, проводимой органами Росстата (п.1 ст.6 Закона №282-ФЗ).

Так, выборочные статистические наблюдения проводятся Росстатом в форме (п. 1 Правил проведения выборочных статистических наблюдений за деятельностью субъектов малого и среднего предпринимательства, утв. Постановлением Правительства РФ от 16.02.2008 г. №79, далее по тексту — Правила №79):

— ежемесячных и (или) ежеквартальных обследований малых и средних предприятий (за исключением микропредприятий);

— ежегодных обследований деятельности микропредприятий.

И если проводится выборочное наблюдение, то представлять статистическую отчетность должны только те малые предприятия, которые попали в процент выборки Росстата (п.2 Правил №79).

В этом случае субъекты малого и среднего предпринимательства представляют статистические данные в упрощенном порядке в соответствии с Федеральным законом от 24.07.2007 г. №209-ФЗ «О развитии малого и среднего предпринимательства в РФ» (п.4 ст.8 Закона №282-ФЗ).

Например, с отчета за I квартал 2015 года введены в действие Указания по заполнению формы федерального статистического наблюдения №ПМ «Сведения об основных показателях деятельности малого предприятия». Сведения по форме №ПМ представляются ежеквартально нарастающим итогом за период с начала отчетного года и за соответствующий период прошлого года. Форма включает в себя 2 раздела:

— численность и начисленная заработная плата работников;

— общие экономические показатели

Форма должна быть представлена малым предприятием в подразделение территориального органа Росстата не позднее 29 апреля 2015 г.

А как определить, включен ли субъект малого и среднего бизнеса в перечень освобожденных от представления статистической отчетности респондентов?

Такой перечень утверждается Росстатом ежегодно. На территориальные подразделения Росстата возложена обязанность доведения информации о включении малых предприятий в перечень выборочного статистического наблюдения, а также о формах статистической отчетности и указаний по их заполнению (п. 4 Правил № 79). Однако сам порядок доведения такой информации до респондентов нигде не регламентирован.

На практике территориальные подразделения Росстата осуществляют адресную почтовую рассылку.

В ряде регионах информация о респондентах, обязанных представить статистическую отчетность и перечень самих форм, публикуется на самом сайте территориального подразделения Росстата (в подразделе «Статистическая отчетность»).

Респондент может лично обратиться в подразделение Росстата и получить всю необходимую информацию.

Отметим, что в любом случае малый бизнес не освобожден от представления годовой бухгалтерской отчетности в органы государственной статистики по месту регистрации (п. 1 ст. 18 Закона №402-ФЗ).

Раздел 1

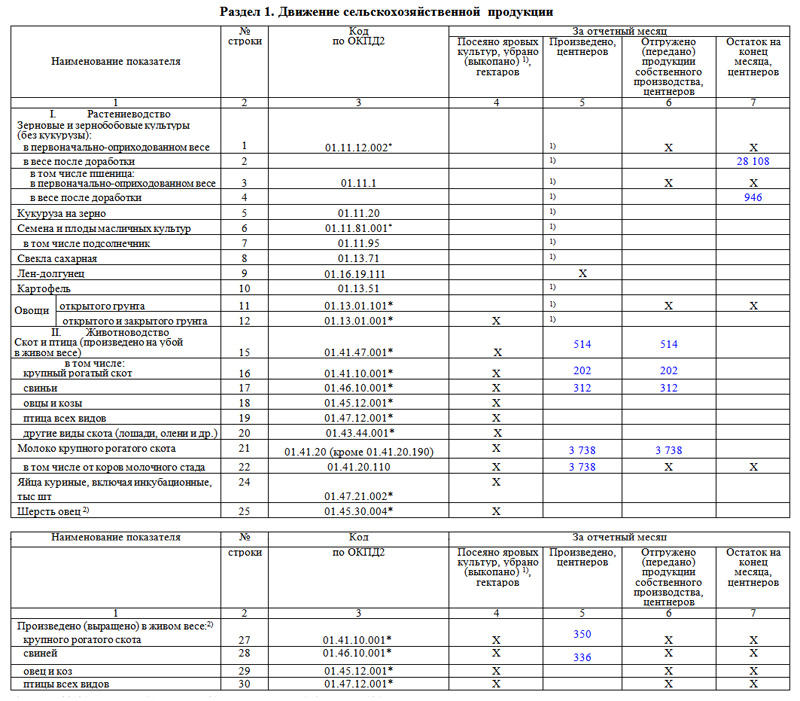

Этот раздел формы содержит информацию о движении сельскохозяйственной продукции. В первом столбике таблицы зафиксировано наименование показателя (под номером один — растения, под номером два – животные и птица), во втором – номер строки, в третьем – код ОКПД 2 (Общероссийский классификатор продукции по видам экономической деятельности).

Далее идут четыре столбца, в которые как раз и включается сведения о движении продукции, под которым понимаются такие действия сельхозпроизводителей, как посев, производство, отгрузка и остатки. Если что-то непонятно, то под таблицей в виде короткой справки даются пояснения к некоторым понятиям, используемым в документе.

Состав формы П-1

Форма состоит из титульного листа на одной странице и пяти разделов.

В первом разделе сообщаются общие экономические показатели в тысячах рублей. Показать информацию необходимо за отчетный и предыдущий месяц. В справочной части даны сведения об осуществлении юрлицом экспорта или импорта услуг.

Второй раздел раскрывает информацию о товарах, работах и услугах, которые были произведены или выполнены организацией самостоятельно.

В третьем разделе отдельно раскрываются данные по оптовой и розничной торговле, а также об обороте мест общественного питания. Отдельно выделяется реализация товаров своего производства, пищи, алкоголя и пива.

Четвертый раздел нужен только организациям, которые в отчетном месяце имели в собственности или арендовали грузовики, включая пикапы и легковые фургончики. Тут необходимо указать данные об объемах грузоперевозок и грузооборота.

В пятом разделе раскрываются сведения различным видам продукции, которые были произведены и отгружены за соответствующий месяц.

Какие поправки внес Росстат в правила заполнения статистических форм с 2021 года

Данный отчет имеет стандартный унифицированный бланк, поэтому предоставление нужных сведений в каком-то другом формате не допускается (но отметим, что Росстат периодически вносит в него некоторые изменения, поэтому время от времени их нужно отслеживать).

Можно условно поделить форму П-2 на три части:

- в первую включаются данные о предприятии, отчитывающемся перед службой статистического учета,

- во вторую вносится основная информация об инвестициях,

- а третья носит удостоверительный характер.

Документ состоит из нескольких таблиц, в которые вписываются индивидуальные числовые значения.

Форма П-2 относится к регулярной отчетной документации и подаваться должна ежеквартально, а информацию за отчетные периоды следует вносить нарастающим итогом. Если у компании есть филиалы и обособленные подразделения, по ним также следует подавать данную отчетность, причем по каждой структуре отдельно.

Сроки сдачи статистической формы П-2 – до 20 числа месяца, следующего за отчетным периодом.

Если в отчетный период произошла реорганизация или закрытие (ликвидация) компании, обязанной передавать в Росстат отчет по форме П-2, то его все равно следует оформить за все время работы, вплоть до момента реорганизации или закрытия.

Сначала оформляется титульная страница, на которой в нужную строку вписывается отчетный период (название месяца и год), а также информация о компании, которая держит отчет: полное ее наименование (согласно учредительным документам), адрес (при необходимости юридический и фактический). Сюда же вносится код по ОКПО (Общероссийский классификатор предприятий и организаций) и код по ОКВЭД (Общероссийский классификатор видов экономической деятельности) – эти данные также можно найти в регистрационной документации фирмы.

Первый раздел, открывающий основную часть, содержит собственно сведения об инвестициях в нефинансовые активы. Под этим понятием понимаются различные хозяйственно-финансовые операции:

- приобретение земли, зданий и сооружений, транспортных средств,

- затраты на производство, материалы, инвентарь,

- объекты интеллектуальной собственности,

- научные исследования и т.д.

В соответствующие строки таблицы вносятся точные суммы вложений с учетом видов деятельности предприятия (для этого в нужном столбике указывается код ОКВЭД).

Последние две строки таблицы вынесены отдельно и включает в себя информацию о затратах, произведенных на приобретение бывших в употреблении у других юридических лиц незавершенных построек, машин и оборудования (как части основных фондов).

Второй раздел касается источников инвестиций. Они подразделяются на два вида:

- собственные средства предприятия или организации,

- а также привлеченные со стороны.

К последним могут относиться займы, банковские кредиты, дотации из государственного бюджета разного уровня, личные средства физических лиц, долевые вложения других компаний и т.д.

В завершение документ должен быть подписан лицом, которое несет ответственность за достоверность предоставляемых в данном отчете сведений. Обычно в качестве такового выступает руководитель организации. В таблицу вносится его должность (директор, генеральный директор и т.д.), фамилия, имя, отчество (и.о. в виде инициалов) и подпись. Ниже указываются контактные данные (чтобы в случае необходимости специалист, принимающий отчетность мог легко связаться с представителем фирмы), а также дата заполнения документа.

Кто сдает форму П-1

Форму П-1 обязаны сдавать совершенно все юридические лица. Для индивидуальных предпринимателей подобной обязанности не установлено. Таким образом, формировать и предоставлять в территориальные органы Росстата форму П-1 должны:

- все юридические лица;

- компании которые занимаются добычей ископаемых,

- юридические лица, реорганизованные или снятые с учета в текущем году, но осуществляющие деятельности в прошлом периоде.

Существуют и исключения. Нижеуказанным компаниям разрешается не сдавать статистическую отчетность:

- представители малого предпринимательства;

- организации, осуществляющие кредитную и не кредитную деятельность;

- юридические лица, которые за последние два года имели в своем штате не больше 15 сотрудников, а доход от деятельности составлял менее 800 млн. руб.

Новая форма П-1: бланк

Название отчета – «Сведения о производстве и отгрузке товаров и услуг». В нем отражаются стоимостные показатели товарооборота и объема производства за каждый месяц, параметры количественного учета реализуемой продукции. П-1 (статистика) в 2021 году составляется по форме и рекомендациям из приказа Росстата от 22.11.2017 г. № 772. С отчета за январь 2021 г. этот правовой акт утратит силу, вместо него будет применяться приказ Росстата от 31.07.2018 г. № 472.

Что изменится в обновленном отчете:

- На титульной странице появится несколько уточнений. Первое – предприятия, занимающиеся добычей полезных ископаемых по лицензии, сдают отчет независимо от значения показателя численности персонала. Второе – внесены указания по отражению ИНН для обособленных подразделений и их головных организаций (при отсутствии «обособок» указывают ОКПО).

- Форма П-1 (статистика) в новой версии не содержит данных о результатах деятельности в аналогичном месяце прошлого года.

- Исчезает обязанность по отражению в отчете информации о вывезенной продукции в Беларусь (раздел 1) и данных о потребленной электроэнергии (раздел 5).

Форма П-1 должна составляться и передаваться в подразделения Росстата даже теми субъектами хозяйствования, которые временно не работают или проходят процедуру банкротства. Если компания находится в доверительном управлении у третьих лиц, отчет сдается управляющей организацией.

Отчет П-1 имеет следующую структуру:

- титульная страница, отражающая регистрационные данные субъекта хозяйствования и отчетный период;

- раздел 1, посвященный общим показателям экономической деятельности предприятия в отчетном и предшествующем месяце;

- раздел 2, в котором показываются объемы отгруженных товаров и выполненных работ, услуг с разбивкой по видам деятельности (с указанием ОКВЭД);

- в разделе 3 статистическая форма П-1 отображает систематизированные сведения об оптовой и розничной торговле, по общепиту;

- раздел 4 фиксирует объем перевозимых грузов и грузооборот автотранспорта;

- в разделе 5 указывается количество произведенных и отгруженных товаров с расшифровкой по видам продукции.

Актуальные даты в 2021 году для сдачи П-1

Срок представления формы П-1 указан на её титульном листе. Форма является ежемесячной, представлять её нужно каждый месяц – на 4-й рабочий день после окончания отчетного периода.

Так как срок представления данной формы не привязан напрямую к числу, а зависит от распределения выходных в начале месяца, для удобства сроки сдачи формы статистки П-1 в 2021 году вынесем в отдельную таблицу:

| ОТЧЕТНЫЙ ПЕРИОД 2021 ГОДА | СРОК СДАЧИ |

| январь | 6 февраля 2021 года |

| февраль | 5 марта 2021 года |

| март | 6 апреля 2021 года |

| апрель | 12 мая 2021 года |

| май | 4 июня 2021 года |

| июнь | 6 июля 2021 года |

| июль | 6 августа 2021 года |

| август | 4 сентября 2021 года |

| сентябрь | 6 октября 2021 года |

| октябрь | 6 ноября 2021 года |

| ноябрь | 4 декабря 2021 года |

| декабрь | 14 января 2021 года (предположительно) |

Отметим, что не все разделы формы П-1 необходимо заполнять целиком каждый месяц. Строки 03, 04 и 05 Раздела 1 формы П-1 необходимо заполнять лишь по итогам квартала. То есть в отчете за март, июнь, сентябрь и декабрь.

Рассмотрим состав и приведем инструкцию по заполнению формы П-1.

Структура формы

Форма отчетности установлена Приказом Росстата от 31 июля 2021 года №472. В этом же документе есть подробные указания по ее заполнению. Скачать форму и получить инструкцию по ее заполнению можно в Приложении №5 к Приказу №472. В Приказе Росстата от 11.12.2018 года №736 ознакомьтесь с дополнительными указаниями по заполнению формы. Внесенная вами информация должна соответствовать контрольным показателям из Приказа №736.

Отчетность состоит из титульного листа и двух разделов. Ранее был еще раздел о грузообороте, но с 01 апреля 2021 года его отменили. Как правильно заполнить форму П-5, разберем далее.

Титульный лист

Самый легкий элемент любой отчетности. Здесь укажите отчетный период, полное наименование компании, почтовый адрес и код ОКПО. Затем можно переходить к следующим разделам.

Ведите учет экспорта и импорта в веб-сервисе Контур.Бухгалтерия. Простой учет, зарплата и отчетность в одном сервисе.

Раздел 1. Общие экономические показатели

В каждую строку вписывайте две цифры. В столбец 1 — за период с начала года, а в столбец 2 — за соответствующий период с начала прошлого года. Далее разберемся со строками.

Всего 19 строк. В строке 01 впишите стоимость отгруженных товаров собственного производства, а в строке 02 — не собственного. Помните, что суммы указываются без НДС и акцизов.

Строка 03 содержит информацию о прибыли.

Строки 04-07 раскрывают информацию о размере и структуре дебиторской задолженности. А 08-13 — о кредиторской.

Строки 14-16 аналогичны одноименным строкам в отчете о финансовых результатах. Перенесите в форму П-5 информацию о выручке, себестоимости, управленческих и коммерческих расходах.

Информацию об обороте укажите в строках 17-19, соответственно разбив суммы на розницу, опт и оборот от общепита

Обратите внимание, что по этим строкам суммы указываются с НДС и акцизами

Раздел 2. Производство и отгрузка по видам продукции

В разделе 2 отчитайтесь о количестве произведенных и проданных товаров. Отдельно выделяются столбцы 3 и 4 для информации о товарах из давальческого сырья. Количество строк в таблице неограниченно. Суммы указываются без НДС и акцизов.

В столбце А указывается наименование продукции. В столбце Б ставится один из трех кодов:

- 50 — для промышленной продукции;

- 70 — товары, проданные населению;

- 80 — товары, проданные в оптовой торговле. По коду 80 информацию вносится только в годовом отчете.

Обратите внимание на столбцы Г и Д. Код ОКЕИ обозначает единицы измерения

А ОКПД 2 — это кодировка товара. Ознакомиться с обозначениями ОКПД 2 можно в Общероссийском классификаторе продукции по видам экономической деятельности. Определите эти коды самостоятельно.

Для формирования отчетности и сдачи ее в органы статистики воспользуйтесь облачным сервисом Контур.Бухгалтерия. Интуитивно понятный интерфейс упростит процедуру заполнения и отправки. Всем новичкам предоставляется бесплатный пробный период на 14 дней.