Составляем заявление на возврат ндфл (образец, бланк)

Содержание:

- Как заполнить бланк 2018 года

- Особенности заявления, общие моменты

- Зачет в счет недоимки

- Когда и как заявить о возврате (зачете) излишне уплаченного налога

- Можно ли вернуть налоговую переплату

- В каких случаях подают заявление о прекращении деятельности на ПСН

- Алгоритм получения вычета

- Обязательно ли предоставление согласия о признании сведений, составляющих налоговую тайну, общедоступными?

- Инструкция по заполнению

- Образец заявления о возврате излишне уплаченного налога

- Как правильно записать нужные сведения в бланк заявления

- Правила оформления заявления для получения возврата НДФЛ через ИФНС: пошаговая инструкция

- Пример 1. Образец заполнения типового бланка заявления о возврате налога

- Бланк и образец заполнения заявления на налоговый вычет за 2020 год при подаче 3-НДФЛ в 2021 году

- Как правильно записать нужные сведения в бланк заявления

- Заявление на возврат

Как заполнить бланк 2018 года

Форма заявления закреплена законодательно Приказом ФНС России от 14.02.2017 №ММВ-7-8/182@. В документе необходимо заполнить 2 листа. Данные необходимо вносить аккуратно (если бланк заполняется от руки), каждую буквы или цифру — в отдельную ячейку.

Лист 1

На этом листе должна содержаться такая информация:

- Номера ИНН и КПП организации.

- Номер заявления. Он зависит от того, который раз компания обращается к налоговикам за возвратом или зачетом переплаты.

- Код ИФНС по месту учета ИП или организации.

- Наименование организации полностью или ФИО индивидуального предпринимателя.

- Статья 78 НК РФ. Именно она посвящена возврату или зачету переплаты.

- Вид переплаты — ставим нужную цифру.

- Вид платежа — аналогично выбираем нужную цифру.

- Излишне уплаченная сумма.

- Отрезок времени, за который возникла переплата. В первых двух ячейках указывают следующее: «МС» — если период месячный, «КВ» — квартальный, «ПЛ» — полугодовой, «ГД» — годовой. Во вторых двух ячейках цифрами указывают, какой месяц (01-12), квартал (01-04) или полугодие (01-02) берется в расчет. Если период годовой, то ставят «00». Последние 4 ячейки предназначены для внесения года. Во всю эту строчку может быть внесена и дата, например, день уплаты налога или подачи декларации.

КБК — код бюджетной классификации. Его можно узнать на сайте ФНС или посмотреть на платежном поручении. Этот код меняется, поэтому лучше всякий раз выяснять, не изменился ли он. Для каждого налога, сбора и т.д. существует свой код.

Количество листов заявления и прилагаемых копий к нему. Число вносится в формате «00Х».

Подтверждение достоверности внесенных данных. Здесь в первой ячейке отмечают цифрой того, кто подтверждает подлинность информации. Далее руководитель компании вписывает свое ФИО, номер телефона, ставит дату и подпись.

Первый лист готов. Больше никакие данные вносить не нужно.

Лист 2

Заполнение этого листа снова начинается с ИНН и КПП компании. Строку с ФИО не заполняем, т.к. заявление подает организация.

Далее нужно внести реквизиты банковского расчетного счета и наименование компании-получателя.

Форма содержит третий лист, но организациям его заполнять не нужно.

Особенности заявления, общие моменты

Заявление имеет стандартную унифицированную форму, обязательную к применению. При его заполнении следует придерживаться определенных норм, которые установлены для всех подобного рода документов, подаваемых в государственные органы.

Начнем с того, что вносить в бланк сведения допускается как в компьютере, так и от руки. Во втором случае нужно следить за тем, чтобы не было помарок, ошибок и исправлений. Если же без них обойтись не удалось, лучше не корректировать бланк, а заполнить новый.

Заявление обязательно должно быть подписано заявителем или его законным представителем. Печать на документе ставить надо только в том случае, если правило по применению штемпельных изделий для заверения исходящей документации указано в учетных документах фирмы.

Заявление рекомендуется писать в двух экземплярах, одинаковых по тексту и равнозначных по праву, один из которых следует передать специалисту налогового органа, второй, после проставления в нем отметки о принятии, оставить у себя. В дальнейшем такой подход позволит избежать возможных разногласий с налоговой службой.

Зачет в счет недоимки

Если у организации есть недоимка по другим налогам (сборам, пеням, штрафам), то в первую очередь сумма переплаты направляется на ее погашение. Инспекция может самостоятельно решить, в счет какой недоимки засчитать переплату, и сообщить об этом организации.

Зачесть переплату коммерческой организации инспекция вправе без помощи суда. Но самостоятельно инспекторы могут зачесть в счет недоимки только ту переплату, которой не больше трех лет (п. 5 ст. 78 НК). Если инспекция отказала в зачете, организация может поступить двумя способами:

- попытаться вернуть «старую» переплату через суд;

- не требовать возврата, а списать переплату как безнадежный долг. То есть включить ее в расходы и уменьшить налогооблагаемую прибыль. Правда, в этом случае свою позицию тоже придется отстаивать в суде. Дело в том, что Минфин не признает налоговую переплату безнадежной дебиторской задолженностью (письмо от 08.08.2011 № 03-03-06/1/457). Но некоторые суды считают, что деньги, излишне уплаченные в бюджет, являются собственностью налогоплательщика. И при налогообложении прибыли их можно учитывать так же, как просроченную дебиторскую задолженность контрагента. В частности, к такому выводу пришел ФАС Московского округа в постановлении от 28.11.2013 № А40-155004/12-91-681.

Также организация вправе подать в инспекцию заявление о зачете с указанием, в счет какого налога (сбора, пеней, штрафа) зачесть переплату. Инспекция может предварительно назначить сверку расчетов с бюджетом.

В любом случае инспекция принимает решение о зачете излишне уплаченных сумм в счет недоимки в течение 10 рабочих дней:

- с момента обнаружения переплаты, если организация не обращалась в инспекцию с заявлением о зачете в счет конкретного платежа;

- со дня получения заявления организации о зачете в счет конкретного платежа (если организация подала такое заявление);

- со дня подписания акта о сверке расчетов с бюджетом (если инспекция и организация провели сверку);

- с момента вступления в силу решения суда (в т. ч. если организация добилась зачета через суд).

Направлять переплату на погашение недоимки по налогам или задолженности по пеням и штрафам другого налогоплательщика нельзя. Такой зачет НК не предусмотрен (письмо Минфина от 06.03.2017 № 03-02-08/12572).

Может ли налоговая инспекция засчитывать текущие платежи в счет погашения недоимки, сложившейся по итогам предыдущего отчетного (налогового) периода

Инспекция не вправе самостоятельно изменить назначение платежа и зачесть текущий платеж в счет погашения недоимки за прошедший период. Такой зачет приведет к тому, что у организации возникнет недоимка в отчетном периоде. А у инспекции появится повод начислить штраф не только за прошлый, но и за текущий периоды. Налоговым кодексом такая возможность не предусмотрена.

Самостоятельно зачесть инспекция может только суммы излишне уплаченного налога (п. 5 ст. 78 НК). Под ними понимают превышение суммы, фактически уплаченной в бюджет, над суммой начисленного налога. Основную сумму текущих налоговых платежей инспекция не может направить на погашение недоимки, сложившейся в предыдущих периодах. Правомерность такого вывода подтверждает арбитражная практика (см., например, постановления ФАС Центрального округа от 20.09.2012 по делу № А35-15684/2011, Восточно-Сибирского округа от 31.08.2006 № А58-7531/05-Ф02-4431/06-С1, Волго-Вятского округа от 17.08.2001 № 1299/200-5К).

Когда и как заявить о возврате (зачете) излишне уплаченного налога

Обратиться за возвратом/зачетом переплаченного излишне сбора, налога, взноса или штрафа можно лично, по электронной или обычной почте или из своего личного кабинета

Важно сделать это не позднее 3-х лет после уплаты этой суммы

Чаще на практике, получив обращение с просьбой засчитать или возвратить сумму переплаты по какому-нибудь платежу, ИФНС перед вынесением своего решения делает сверку расчетов.

Само решение «зачесть или вернуть» выносится налоговым органом в течение не более 10-тидневного срока с получения обращения или совместно подписанного акта по итогам сверки налогов, о котором письменно сообщается заявителю. При этом со стороны налоговой инспекции компании может поступить запрос о представлении подтверждающих документов о возникших лишних суммах уплаты налогов.

Мнение эксперта

Петров Григорий Владимирович

Практикующий юрист с 6-летним опытом. Специализируется в области уголовного права. Опыт более 3 лет в составлении договоров.

Принятое ФНС решение служит основанием, чтобы перечислить излишне уплаченную сумму налога: по НК РФ это их обязанность в течение 1-го месяца от получения указанного заявления о возврате.

НК РФ обязывает налоговую информировать вас обо всех случаях излишней уплаты налогов в 10-тидневный срок (п. 3 ст. 78 НК РФ)

Можно ли вернуть налоговую переплату

Вернуть излишнюю сумму платежей в налоговую можно, вот только налоговики не стремятся посодействовать плательщикам в этой процедуре. Перед обращением в ИФНС необходимо проверить, есть ли у организации штрафные санкции, пени или недоимки, заказав действительный на дату переплаты акт сверки в территориальной инспекции.

Если неустоек не обнаружено, необходимо составить заявление о возврате суммы излишне уплаченного налога. Инспекция возвращает денежные средства в течение одного месяца с официальной даты обращения.

Бюджетники отображают в бухгалтерском учете следующей проводкой:

Дт 0 201 11 510 Кт 0 303 00 730 («Расчеты по платежам в бюджеты» (030301730, 030302730, 030305730 — 030313730)).

Одновременно поступление следует отразить на забалансовом счете 18 (КОСГУ 290).

Для НКО проводка: Дт 51 Кт 68.

В каких случаях подают заявление о прекращении деятельности на ПСН

Индивидуальный предприниматель, который применяет патентную систему налогообложения (ПСН), вправе прекратить действие патента досрочно в случае:

- прекращения ведения деятельности, на которую приобретен патент.

Утрата возможности применять ПСН возникает, если у ИП:

- реализованы в розницу товары, которые нельзя продавать на ПСН;

- средняя численность наемных работников превысила 15 человек;

- доходы с начала календарного года превысили 60 млн рублей.

При прекращении деятельности на патенте ИП обязан известить органы ФНС о прекращении патента. Для этого направляется заявление по форме № 26.5-4 (по КНД 1150026) в течение 10 календарных дней со дня прекращения ведения деятельности, на которую его выдавали. Оно подается в тот налоговый орган, где ИП состоит на учете в качестве плательщика ПСН. Предусмотрена возможность направления документа на бумаге или в электронном формате.

ВАЖНО!

Форма по КНД 1150025 применяется ИП при утрате права применения ПСН. Ее подают в налоговый орган в течение 10 календарных дней после утраты права.. Добровольно отказаться от патента до окончания его срока действия ИП не вправе, если он заявил о прекращении деятельности, то он обязан ее прекратить

За фиктивные и недостоверные сведения налоговики вправе привлечь ИП к ответственности, вплоть до уголовной, если его действия повлекли получение необоснованной налоговой выгоды

Добровольно отказаться от патента до окончания его срока действия ИП не вправе, если он заявил о прекращении деятельности, то он обязан ее прекратить. За фиктивные и недостоверные сведения налоговики вправе привлечь ИП к ответственности, вплоть до уголовной, если его действия повлекли получение необоснованной налоговой выгоды.

Алгоритм получения вычета

Возврат НДФЛ доступно оформить 2 путями: напрямую через ИФНС или через работодателя. В первом случае сумма льготы начисляется единовременно, во втором — частями, то есть у человека из зарплаты ежемесячно не изымают подоходный налог. При этом алгоритм назначения льготы у перечисленных способов отличается. Бланк заявления также разный. При оформлении через работодателя процедура упрощена.

Таблица 1. Алгоритм получения вычета

| Через ИФНС | Через работодателя |

|---|---|

| Обращение в налоговый орган с установленным перечнем документации: подтверждающей основания назначения льготы (о приобретении жилья, о лечении и т.д.), обязательно предоставление 3-НДФЛ и 2-НДФЛ. Заявление направляют сразу с пакетом бумаг или после подтверждения льготы (согласно порядкам отдельного ИФНС) | Работник сам (лично, по почте и через интернет) направляет документы, которые служат основанием для льготы, и заявление на ее подтверждение в ИФНС. При этом декларацию и справку о доходах предоставлять не нужно |

| Проверка органом всей документации. Занимает 3-4 месяца | Проверка органом документации. Продолжительность — 1 месяц |

| Уведомление гражданина о результатах проверки. При положительном решении и предварительной отправке заявления деньги сразу поступят на счет | Уведомление гражданина о решении. При положительном вердикте это подтверждение предоставляют работодателю совместно с заявлением на получение вычета |

| Если заявление не отправлялось одновременно с иной документацией, его направляют в ИФНС при утвердительном вердикте. После этого вычет поступит на счет | С этого момента из дохода сотрудника не изымают подоходный налог до полного погашения величины вычета |

Обязательно ли предоставление согласия о признании сведений, составляющих налоговую тайну, общедоступными?

В соответствии с подпунктом 1 пункта 1 статьи 102 НК РФ, представление согласия налогоплательщика (плательщика страховых взносов) на признание сведений, составляющих налоговую тайну, общедоступными (далее – согласия) осуществляется налогоплательщиком на добровольной основе.

Вы вправе отказаться от режима налоговой тайны в отношении всех или части сведений. Для этого оформите согласие на признание налоговой тайны общедоступной (пп. 1 п. 1 ст. 102 НК РФ).

Представление согласия обычно связано с необходимостью получения сведений о налогоплательщике каким-либо третьим лицом (государственным органом, кредитной организацией и др.) для оказания налогоплательщику услуг, предоставления сервисов или выполнения этим третьим лицом функций, возложенных на него в соответствии с законодательством Российской Федерации (проверка сведений, выдача лицензий и т.д.).

После получения согласия налогоплательщика сведения, которые становятся общедоступными, на открытых информационных ресурсах не размещаются, а предоставляются любым третьим лица на основании письменного запроса по форме по КНД 1110070.

При выданном согласии с кодом 1400 общедоступной будет информация, указанная самим налогоплательщиком, в том числе информация о поставщиках и покупателях.

При этом в поле «Для кода 1400» вносятся те сведения, которые не входят в другие коды и которые налогоплательщик сам пожелает сделать общедоступными (п. 26 Приказ ФНС России от 15.11.2016 N ММВ-7-17/615@ «Об утверждении формы, формата согласия налогоплательщика (плательщика страховых взносов) на признание сведений, составляющих налоговую тайну, общедоступными, порядка заполнения формы, а также порядка его представления в налоговые органы» (Зарегистрировано в Минюсте России 19.12.2016 N 44786)).

Согласие на признание налоговой тайны общедоступной подайте в инспекцию по месту своего нахождения или жительства (п. 3 Порядка представления согласия).

Представить форму в инспекцию можно одним из следующих способов (п. п. 2, 4, 7 Порядка представления согласия):

- в бумажном виде: лично (через представителя) или по почте;

- в электронной форме: по ТКС с применением усиленной квалифицированной электронной подписи или через личный кабинет налогоплательщика с использованием усиленной электронной подписи (квалифицированной или неквалифицированной).

Инструкция по заполнению

Рассмотрим пошаговый алгоритм заполнения обращения о зачтении налоговой переплаты. В унифицированной форме необходимо отразить следующую информацию:

- для начала заполняются ИНН и КПП;

- далее необходимо дать порядковый номер документу (учет ведется с начала текущего года);

- код территориальной ИФНС, в которую будет предоставляться обращение;

- приводится полное наименование бюджетной организации;

- отмечается регламентирующая статья НК РФ — статья 78;

- основание зачета — переплата налога, превышение суммы взыскания или же налог, подлежащий к возмещению;

- сумма излишне перечисленных денежных средств цифрами;

- проставляется период, в котором образовалась переплата по налогам (в инструкциях формы указаны правила заполнения этой ячейки): год (ГД), полгода (ПЛ), квартал (КВ), месяц (МС);

- уточняются коды БК и ОКТМО завышенного платежа (можно узнать на официальном сайте ИФНС);

- указывается код территориальной инспекции ФНС, в которой был зачтен данный платеж;

- ставится цифра, соответствующая дальнейшему действию: либо погашение недоимки (1), либо зачет в качестве будущих платежей (2);

- коды БК и ОКТМО, а также период, в котором нужно зачесть излишнюю налоговую уплату;

- указывается точное количество листов унифицированной формы и всего предоставляемого пакета документов;

- информационные данные о самом заявителе, его Ф.И.О. и телефон, статус в организации и наличие доверенности.

Бланк заполняется либо рукописно — печатными буквами (знаки не выходят за пределы ячеек), либо электронно. Пустые клетки либо не заполняются, либо оформляются прочерками.

К подаваемой документации в обязательном порядке прикладывается подтверждающий образовавшийся излишек документ, заверенный руководителем учреждения или ИП.

Если бланк предоставляет физическое лицо, то ему необходимо заполнить свой ИНН на титульной странице, а на страннице 3 указать актуальные паспортные данные и адрес места жительства.

Далее предоставим образец заявления на зачет излишне уплаченного налога.

Образец заявления о возврате излишне уплаченного налога

Заявление о возврате излишне уплаченного налога — образец этого документа мы приведем в данной статье, а также расскажем, когда оно необходимо, куда его подавать и каким образом оформлять. Ситуации возникновения переплаты по налогу бывают разные.

Например, налогоплательщик по ошибке перечислил сумму налога большую, чем показал в декларации. Либо подал уточненную декларацию с меньшим начислением налогов, чем было показано первоначально и, соответственно, уже перечислено.

Кроме того, возможно, что авансовых платежей по итогам отчетных периодов было перечислено больше, чем начислено налога за налоговый период.

В таких случаях налогоплательщику следует обратиться в налоговую инспекцию по месту учета с заявлением на возврат суммы излишне уплаченного налога. Вернуть налог можно в течение 3 лет с момента его переплаты (п. 7 ст. 78 НК РФ). См. также . Форма заявления на возврат излишне уплаченного налога утверждена приказом ФНС России от 14.02.2019 № Эта форма применяется с 31.03.2019. До 31.03.2019 использовалась форма, утвержденная приказом ФНС РФ от 23.08.2016 № В бланке заявления о возврате излишне уплаченного налога нужно указать:

- ИНН, КПП (при наличии) лица, подающего заявление (эти сведения указываются на всех страница);

- номер заявления, код налогового органа, в который оно представляется;

- название налогоплательщика (если это организация) либо Ф. И. О. (если это индивидуальный предприниматель или физическое лицо);

- статью Налогового кодекса, на основании которой производится возврат;

- налоговый период;

- коды ОКТМО и КБК;

- кто подтверждает достоверность сведений, указанных в заявлении, номер телефона.

Также на первом листе указывается подпись заявителя и дата подписания.

На второй странице приводятся ведения о реквизитах банковского счета, наименование получателя и сведения о документе, удостоверяющем личность.

Третья страница заполняется физическими лицами, не являющимися индивидуальными предпринимателями.

На ней также приводятся сведения о документе, удостоверяющем личность, и адрес места жительства

Обратите внимание, что эту страницу можно не заполнять, если указан ИНН. О том, почему следует безошибочно указывать реквизиты счета, читайте в материале Под заявлением проставляется дата и подпись заявителя. Если заявление подается в электронном виде, оно заверяется усиленной квалифицированной электронной подписью

О том, нужна ли на заявлении печать, читайте в статье. Приведем образец заявления на возврат излишне уплаченного налога для 2019–2019 годов, составленный на бланке формы в ее последней редакции (согласно изменениям, внесенным приказом ФНС РФ от 14.02.2019 № Образовавшуюся переплату по налогу можно вернуть из бюджета

Если заявление подается в электронном виде, оно заверяется усиленной квалифицированной электронной подписью. О том, нужна ли на заявлении печать, читайте в статье . Приведем образец заявления на возврат излишне уплаченного налога для 2019–2019 годов, составленный на бланке формы в ее последней редакции (согласно изменениям, внесенным приказом ФНС РФ от 14.02.2019 № Образовавшуюся переплату по налогу можно вернуть из бюджета.

Для этого надо подать в ИФНС заявление установленной формы, указав в этом документе необходимые коды, данные налогоплательщика, период образования переплаты, ее сумму и реквизиты, по которым переплата будет возвращена.

После сверки произведенных платежей с налоговой, курирующими инспекторами принимается нужное решение (срок его принятия законодательно не отрегулирован), которое затем передается плательщику по налогам. Допускается зачесть с одного КБК на другой излишне уплаченный налог.

Для этого потребуется составить заявление по строго определенной форме, указав в нем КБК первоначальный и тот, на который требуется перевести средства. Если все будет выполнено в срок и с соблюдением законодательно установленной процедуры, то сложностей с переводом денег с одного КБК на другой возникнуть не должно.

можно писать либо в свободной форме, либо по установленному унифицированному образцу. Независимо от того, какой способ будет выбран, ссылаться нужно на 78 статью НК РФ.

Как правильно записать нужные сведения в бланк заявления

Итак, заполнять типовой бланк следует обычным порядком, но с учетом предписаний и пояснений, указанных в ссылках к нему. Сведения можно заносить вручную либо печатью, на компьютере

При этом следует принять во внимание ряд стандартных общих правил написания:

- каждому показателю (числовому, текстовому, цифровому) соответствует одно знакоместо;

- текстовая часть пишется заглавными буквами;

- в пустующих знакоместах (и при отсутствии информации) проставляются прочерки;

- отчество заявителя на всех страницах бланка записывается только при его наличии;

- коды вписываются согласно данным, указанным внизу бланка (см. пояснения в ссылках);

- если в бланке заявления указан ИНН, то сведения о физлице (не предпринимателе) записывать не нужно;

- внесенные данные должны быть достоверными, а ошибки, особенно в банковских реквизитах, ИНН и КПП, не допускаются.

Следует понимать, что если заявитель неверно запишет, например, банковские реквизиты, то денежные средства могут не отправиться либо будет перечислены не тому адресату, т. е. не заявителю. Подобные ошибки, безусловно, подлежат исправлению. Но на это требуется время, да и обнаружить их могут не сразу.

Таким образом, заявитель должен точно указать в бланке свои персональные данные, сведения о счете, отобразить сумму, которую он просит вернуть. Часть информации кодируется и указывается в цифрах. Расшифровка основных цифровых показателей представлена далее в таблице.

«01»: на бумаге (почтой);

«02»: на бумаге (лично);

«03»: на бумаге + дубликат на съемном носителе (лично);

«04»: посредством ТКС и с применением ЭП;

«07»: по вкладам либо депозитам;

«03»: свидетельство о рождении;

«24»: удостоверение российского военнослужащего;

«10»: паспорт иностранца;

«13»: удостоверение беженца;

Правила оформления заявления для получения возврата НДФЛ через ИФНС: пошаговая инструкция

Документ содержит 3 страницы, содержащие информацию о гражданине и обстоятельствах назначения льготы:

- личные данные (паспортные, ИНН, ФИО и так далее);

- основание назначения возврата;

- реквизиты банка;

- сведения об ИФНС, куда направляется документация.

Перед заполнением формы рекомендуется подготовить декларацию, справку о доходах, паспорт. Возможны внесение данных и отправка документов на вычет, в том числе заявления, через интернет посредством личного кабинета налогоплательщика. Алгоритм заполнения и требуемые сведения те же. Многие из них не требуют введения, поскольку вставляются автоматически, что значительно упрощает процесс. Однако заверить онлайн-форму необходимо электронной подписью.

Если в 3-НДФЛ вносилось более одного источника дохода, и льгота учитывает поступления со всех мест работы, то составляется столько заявлений, сколько указано работодателей. То есть количество документов равняется числу разделов 1 декларации.

Страница 1

Первый лист заявления содержит персональные сведения о плательщике и обстоятельства вычета.

- Обязательно вносится ИНН (КПП предусмотрен для организаций).

- Далее обозначается порядковый номер заявления, подаваемого в ИФНС в 2019 году, и код органа. Последний можно узнать на официальном ресурсе налоговой службы.

- После внесения ФИО вводится статус гражданина — при оформлении возврата выбирают единицу. Основанием для льготы указывают статью 78 НК РФ. В последующих пунктах ставят единицы, указывающие на излишне внесенный налог.

- Далее вписывают величину НДФЛ к возврату — она также обозначена в первом разделе 3-НДФЛ. Затем указывается рассматриваемый период.

-

После этого вносится классификатор территорий ОКТМО. Его можно взять из первого раздела декларации или узнать на официальном ресурсе ИФНС.

- КБК в 2019 году на возмещение НДФЛ указывается, как 18210102010011000110 (также присутствует в 3-НДФЛ).

- В завершение обозначают число страниц (3) и прилагаемых листов иных документов. При личном предоставлении сведений в левом столбце выбрать единицу, через представителя — двойку. Далее оставляют контактный телефон, проставляют дату и роспись.

Страница 2

Второй лист содержит банковские реквизиты. Вверху страницы дублируют ее номер, ИНН, ФИО плательщика. Далее вносят сведения финансового учреждения, куда будут переведены средства к возврату при согласии с заявлением

Поэтому важно правильно заполнить реквизиты банка и самого получателя. Вид счета отмечают, например, «08» — так обозначается лицевой, согласно примечанию на третьей странице. Там же указаны иные варианты

Номер счета — «1», получатель — «2».

Бланк заявления на возврат НДФЛ, стр. 2

Страница 3

Последний лист содержит информацию о гражданине. Нужно указать фамилию и код документа, согласно которому вносятся сведения. Варианты можно посмотреть в примечании внизу страницы. Обычно используется код «21» , который означает, что данные введены, в соответствии с паспортом РФ.

Бланк заявления на возврат НДФЛ, стр. 3

Вносятся номер и серия документа, кем выдан и дата. Далее подготовленное заявление с перечнем необходимых документов (при одновременной подаче) или после проверки декларации направляют в ИФНС любым удобным способом

Перед отправкой заявления через интернет важно проверить все данные, поскольку после завершения действия отредактировать бумагу уже невозможно

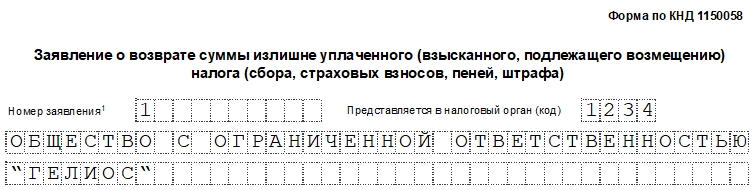

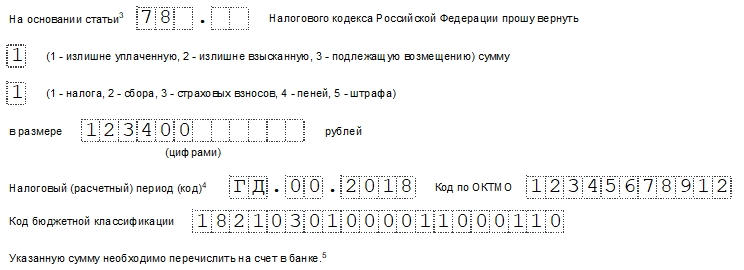

Пример 1. Образец заполнения типового бланка заявления о возврате налога

Предложенный вариант заполнения бланка оформлен в формате Excel. В заявлении использованы следующие условные данные.

Заявитель (Борцов Савелий Всеволодович), гражданин РФ, обращается в свою ИФНС для того, чтобы вернуть лишнюю сумму налога, уплаченного им в предыдущем 2018 г. Основанием для возврата является ст. 78 НК РФ, сумма, подлежащая возврату, – 15 000 рос. руб. Налоговый (расчетный) период: «ГД.00.2018». Заявитель подает заявление самостоятельно, без полномочного представителя.

В бланке также указаны: ИНН, код по ОКТМО 45358000 (муниципальный округ Останкинский), соответствующий возврату налогу КБК. Банковские реквизиты: ПАО «Сбербанк» (его идентификационный код), вид счета «2» (текущий), № банк. счета. Поскольку у заявителя Борцова С. В. есть ИНН, то на стр. 3 он записывает только свои ФИО.

Следует заметить, что в данном примере предложен вариант заполнения текстовой части заявления (т. е. цифровых, текстовых, числовых показателей). Тогда как в итоговой версии заявления, помимо этого, требуется также в пустующих местах проставлять прочерки.

Бланк и образец заполнения заявления на налоговый вычет за 2020 год при подаче 3-НДФЛ в 2021 году

Здесь представлен бланк заявления на имущественный, социальный, стандартный и инвестиционный налоговый вычет при подаче декларации 3-НДФЛ в инспекцию.

Мнение эксперта

Петров Григорий Владимирович

Практикующий юрист с 6-летним опытом. Специализируется в области уголовного права. Опыт более 3 лет в составлении договоров.

Чтобы заполнить поля платежных реквизитов, для правильного перечисления денежных средств, вам поможет статья как узнать свой номер счета и реквизиты банка.

С остальными графами заявления, такими как номер ИФНС (в который вам предстоит обратиться), и номером ИНН вам помогут соответствующие статьи, с которыми вы сможете ознакомиться перейдя по ссылкам.

Как правильно записать нужные сведения в бланк заявления

Итак, заполнять типовой бланк следует обычным порядком, но с учетом предписаний и пояснений, указанных в ссылках к нему. Сведения можно заносить вручную либо печатью, на компьютере

При этом следует принять во внимание ряд стандартных общих правил написания:

- каждому показателю (числовому, текстовому, цифровому) соответствует одно знакоместо;

- текстовая часть пишется заглавными буквами;

- в пустующих знакоместах (и при отсутствии информации) проставляются прочерки;

- отчество заявителя на всех страницах бланка записывается только при его наличии;

- коды вписываются согласно данным, указанным внизу бланка (см. пояснения в ссылках);

- если в бланке заявления указан ИНН, то сведения о физлице (не предпринимателе) записывать не нужно;

- внесенные данные должны быть достоверными, а ошибки, особенно в банковских реквизитах, ИНН и КПП, не допускаются.

Следует понимать, что если заявитель неверно запишет, например, банковские реквизиты, то денежные средства могут не отправиться либо будет перечислены не тому адресату, т. е. не заявителю. Подобные ошибки, безусловно, подлежат исправлению. Но на это требуется время, да и обнаружить их могут не сразу.

Таким образом, заявитель должен точно указать в бланке свои персональные данные, сведения о счете, отобразить сумму, которую он просит вернуть. Часть информации кодируется и указывается в цифрах. Расшифровка основных цифровых показателей представлена далее в таблице.

| Основные часто используемые коды | ||

| Способов подачи заявления | Вида счета | Вида удостоверяющего документа |

|

«01»: на бумаге (почтой); «02»: на бумаге (лично); «03»: на бумаге + дубликат на съемном носителе (лично); «04»: посредством ТКС и с применением ЭП; «05»: иное и др. |

«01»: расчетный; «02»: текущий; «07»: по вкладам либо депозитам; «08»: лицевой; «09»: корреспондентский |

«21»: гражданский паспорт РФ;

«03»: свидетельство о рождении; «24»: удостоверение российского военнослужащего; «10»: паспорт иностранца; «13»: удостоверение беженца; «12»: ВНЖ; «15»: РВП; «91»: прочие документы |

Помимо этого, в бланке требуется правильно записать соответствующие коды ОКТМО и КБК. Код бюджетной классификации (сокращенно в бланке – КБК) по возврату НДФЛ на 2021 г. будет следующим: 182 1 01 02010 01 1000 110.

ОКТМО – общероссийский классификатор муниципальных образований, он же ОК 033-2013, утв. Приказом Росстандарта № 159-ст от 14.06.2013. По нему определяют и записывают в бланк заявления коды муниципальных образований (сокращенно далее – м. о.). Например, населенным пунктам, которые входят в состав м. о. Московской обл., соответствует код 46 000 000 000. Далее, г. Волоколамску присвоен код 46 605 101 001, д. Муромцево – 46 605 101 121, а р. п. Сычево – 46 605 158 051 и т. д.

Заявление на возврат

Документ, на основании которого из бюджета возвращаются деньги — заявление на возврат излишне уплаченного налога. Его форма утверждена приказом ФНС от 14.02.2017 № ММВ-7-8/182@ (Приложение 8).

Бланк заявления состоит из трех листов, но компании и предприниматели заполняют только первые два. Третий предназначен для физлиц, которые не являются ИП. С образцом заявления о возврате суммы излишне уплаченного налога можно ознакомиться ниже.

На титульном указывается такая информация:

- ИНН, а для компаний еще и КПП — на всех страницах;

- порядковый номер заявления (нумерация с начала года),

- номер налоговой инспекции, в которую оно подается;

- название компании или ФИО предпринимателя;

- код статуса заявителя (1 — если возвращается налог, 2 — сбор, 3 — платеж налогового агента, 4 — страховые взносы);

- номер статьи НК РФ, который является основанием для возврата (в данном случае 78);

- код переплаты (излишне уплаченная, излишне взысканная или подлежащая возмещению сумма);

- код платежа (1 — налог, 2 — сбор, 3 — страховой взнос, 4 — пеня, 5 — штраф);

- сумма к возврату цифрами;

- налоговый (расчетный) период;

- ОКТМО;

- код бюджетной классификации;

- количество листов заявления и приложений;

- код подписанта (1 — сам заявитель, 2 — представитель);

- ФИО директора или ИП (либо доверенного лица);

- номер контактного телефона;

- дата и подпись;

- реквизиты доверенности (если подписывает представитель).

Второй лист предназначен для реквизитов банковского счета, на которые будут перечислены средства. Здесь указываются следующие сведения:

- название банка;

- вид счета (1 — расчетный, 2 — текущий и некоторые другие в соответствии с примечанием 6, которое приводится в конце листа 3);

- БИК;

- код счета в зависимости от типа платежа (1 — счет налогоплательщика, 2 — плательщика сборов, 3 — плательщика страховых взносов, 4 — налогового агента);

- номер счета получателя;

- код получателя (1 — организация, 2 — ИП или физлицо);

- полное наименование организации или ФИО предпринимателя.