Инвентаризация материально-производственных запасов: порядок и нюансы

Содержание:

- Основные правила проведения инвентаризации товарно-материальных ценностей

- Отражение в учете результатов инвентаризации ОС и других ТМЦ

- Результат инвентаризации ТМЦ, оформление в бухгалтерском учете

- Инвентаризационная опись ТМЦ — форма N ИНВ-3

- Инвентаризационная опись товарно-материальных ценностей: образец ИНВ-3

- Особенности инвентаризации ТМЦ в 1С

- Сроки проведения инвентаризации

- Порядок проведения инвентаризации

- Практическая польза проведения инвентаризации

- Сравнение результатов инвентаризации с данными учёта

- Ведомость учета результатов, выявленных инвентаризацией, — форма N ИНВ-26

- Когда необходимо проводить инвентаризацию

- Инвентаризационная опись ТМЦ, принятых на ответственное хранение, — форма N ИНВ-5

- Виды инвентаризации

- Акт инвентаризации отгруженных ТМЦ — форма N ИНВ-4

- Правила проведения инвентаризации расчетов

Основные правила проведения инвентаризации товарно-материальных ценностей

Перед тем, как проверка будет начата, комиссия должна иметь на руках последнюю приходную и расходную документацию или отчеты о движении ТМЦ.

Материально ответственные лица своей подписью подтверждают в соответствующих документах то, что вся необходимая документация ими передана в бухгалтерию или комиссии и все входящие в их сферу ответственности ТМЦ оприходованы, а вышедшие из указанной сферы списаны.

Инвентаризационная комиссия в ходе инвентаризации ТМЦ должна соблюдать порядок ее проведения и учета результатов. В частности, она должна обеспечить полноту и точность указания в инвентаризационных ведомостях информации о ТМЦ.

Должностные лица, несущие материальную ответственность за инвентаризируемые ТМЦ, должны в обязательном порядке присутствовать в помещении, в котором проводится проверка.

Если в организации очень много ТМЦ, то по решению руководства в межинвентаризационный период может быть проведена выборочная инвентаризация товарно-материальных ценностей.

Исправления в инвентаризационные описи могут вноситься лишь с согласия всех членов комиссии и должны быть подтверждены их подписями.

Если после завершения рабочего дня комиссии инвентаризация не закончена, то помещения, в которых она проводится, должны быть закрыты и опечатаны.

Отражение в учете результатов инвентаризации ОС и других ТМЦ

Основная цель инвентаризации — обеспечение достоверности бухгалтерской отчетности. Поэтому при обнаружении отклонений их следует отразить в учете. Для ОС и других ТМЦ вариантов здесь может быть три — излишек, недостача или пересортица (ее можно считать комбинацией излишков и недостач).

Излишек относится на прочие доходы в корреспонденции с соответствующим счетом, в зависимости от вида актива. Оприходование излишков производят по рыночным ценам:

Дт 08, 10, 41, 43, 50 Кт 91.1.

Выявленная недостача сначала отражается по дебету сч. 94 «Недостачи и потери от порчи ценностей». Далее возможны несколько вариантов ее списания.

Если по данной категории ТМЦ установлены нормы естественной убыли, то в их пределах недостачу можно списать на затраты:

Дт 20, 23, 44 Кт 94.

Если размер нормы не установлены или недостача превышает их, то следует выявить виновное лицо. Если виновник — сотрудник компании, то сумма недостачи списывается за его счет:

- Дт 73 Кт 94 — сумма недостачи отнесена на расчеты с виновным лицом;

- Дт 70 Кт 73 — недостача удержана из заработной платы;

- Дт 50 Кт 73 — сумма недостачи добровольно внесена в кассу компании.

При взыскании с виновного лица следует учитывать положения ст. 241–243 ТК РФ. Если виновное лицо не является материально ответственным, в общем случае взыскать сумму недостачи можно только в пределах среднего месячного заработка. Взыскание полной суммы с виновника, не являющегося МОЛ, допускается только в особых случаях, например, если ущерб явился результатом противоправных действий или был причинен в состоянии опьянения.

Если выявленная недостача больше суммы, возможной для взыскания, оставшаяся сумма недостачи списывается на убытки. Аналогичная операция производится, если виновник не установлен:

Дт 91.2 Кт 94.

Результат инвентаризации ТМЦ, оформление в бухгалтерском учете

Последним этапом проведения инвентаризации ТМЦ является приведение полученных результатов в соответствии с имеющимися данными бухгалтерии. Это означает, что данному отделу потребуется оприходовать образовавшиеся излишки или списать недостачу. Происходит это по следующим статьям и проводкам:

- дебетовый счет 41, кредитный 91, субсчет «Прочие доходы». В данных графах учитывается приход излишков, которые были выявлены. Недостачи могут списываться по счет 94, именуемый «Недостачи от потери или порчи имущества»;

- дебетовый счет 94, кредитный 41. В данном случае необходимо этой проводкой отразить недостачу ценностей. При этом после отражения счет 94 следует закрывать.

Акт инвентаризации ТМЦ

При этом отнести недостачу можно на три статьи:

- на затраты, являющиеся запланированными в соответствии с принятыми на предприятии нормами естественной убыли. В данном случае применяется дебит 20 и кредит 94, в которых следует отразить списание выявленной недостачи, вписав ее в нормы принятой естественной убыли;

- на виновных лиц. В этом случае списание проводится по счет 73 дебит и 94 кредит, где отражаются списании вследствие образования недостачи по вине третьих лиц. Далее сумму выявленной нехватки средств следует удержать из причитающихся виновному лицу выплат;

- финансовые результаты. Еще одной статьей, по которой можно списать недостачу, является дебетовый счет 91 и кредит 94, где полагается отражать недостачи, образующиеся вследствие превышения норм естественной убыли. Подобный способ может быть использован в случае, если невозможно определить виновное лицо или образованные недостачи не вписываются в нормы естественной убыли.

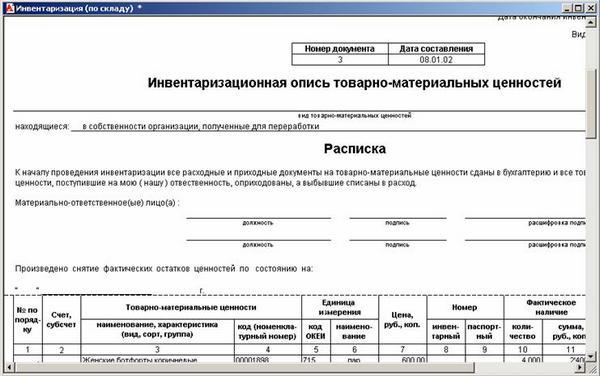

Инвентаризационная опись ТМЦ — форма N ИНВ-3

Указанный документ служит для отражения данных фактического наличия материально-производственных запасов во всех местах хранения и на всех этапах их движения в организации. Его подписывают ответственные члены комиссии на основании пересчета, взвешивания, перемеривания ценностей отдельно по каждому месту нахождения и материально ответственному лицу. Причем до начала проведения инвентаризации у материально ответственного лица берется расписка, для которой отведена первая страница формы N ИНВ-3. Распиской данное лицо подтверждает, что все поступившие материальные ценности оприходованы, а выбывшие — списаны.

Материальные ценности отражаются в описи по каждому наименованию отдельно. Указываются их вид, группа, количество, единица измерения, учетная цена, а также другие необходимые сведения: артикул, сорт и т.д.

Для заполнения данных о номенклатурном номере в графе «Товарно-материальные ценности» можно воспользоваться Общероссийским классификатором видов экономической деятельности, продукции и услуг (ОК 004-93) (утв. Постановлением Госстандарта России от 06.08.1993 N 17) или разработать собственные коды. В графе «Единица измерения» проставляются данные из Общероссийского классификатора единиц измерения (ОК 015-94) (утв. Постановлением Госстандарта России от 26.12.1994 N 366). В описи ответственные лица комиссии заполняют графу 10 «Фактическое наличие» материальных ценностей в количественном выражении, а графа 9 «Номер паспорта» заполняется только в отношении МПЗ, содержащих драгоценные металлы и камни.

Тара отражается по видам, целевому назначению и качественному состоянию (новая, бывшая в употреблении, требующая ремонта и т.д.). При этом тару, пришедшую в негодность, в инвентаризационную опись не вносят. По ней составляется акт на списание, в котором приводятся причины порчи.

В случае обнаружения ценностей, не отраженных в учете, комиссия должна включить их в инвентаризационную опись. На выявленные негодные или испорченные материалы и готовые изделия составляется либо акт о списании товаров по форме N ТОРГ-16 (на товары, не подлежащие дальнейшей реализации), либо акт о порче, бое, ломе ТМЦ по форме N ТОРГ-15 (на товары, подлежащие уценке или списанию). Обе данные формы актов утверждены Постановлением Госкомстата России от 25.12.1998 N 132. На каждой странице описи указываются прописью число порядковых номеров материальных ценностей и их общее количество в натуральных показателях, записанных на данной странице, вне зависимости от того, в каких единицах измерения эти ценности показаны.

В связи с тем что проведение инвентаризации, как правило, не ограничивается одним днем, применяется инвентаризационный ярлык по форме N ИНВ-2, который заполняется в одном экземпляре и хранится вместе с подсчитанными ценностями. Данные из ярлыка переносятся в инвентаризационную опись.

При оформлении описи следует учитывать, что в незаполненных строках ставят прочерки, а на последней странице должна быть сделана отметка о проверке цен и подсчете итогов за подписями лиц, проводивших проверку. Исправление ошибок производится во всех экземплярах описей путем зачеркивания неправильных записей и проставления над ними правильных записей, которые должны быть заверены подписями всех членов инвентаризационной комиссии и материально ответственными лицами.

Отметим, инвентаризационные описи составляются отдельно на материальные ценности, находящиеся в пути, отгруженные, не оплаченные в срок покупателями и находящиеся на складах других организаций.

Материальные ценности, хранящиеся на складах других организаций, заносятся в описи на основании документов, подтверждающих их сдачу на ответственное хранение. В них указываются наименование, количество, сорт, стоимость ценности (по данным учета), дата принятия ее на хранение, место хранения, номер и дата первичного документа.

В описях на материальные ценности, переданные в переработку другой организации, указываются наименование организации-переработчика, наименование ценностей, количество, фактическая стоимость по данным учета, дата передачи ценностей в переработку, номер и дата первичного документа.

Инвентаризационная опись товарно-материальных ценностей: образец ИНВ-3

При подсчете имущества во время проверки заполняется инвентаризационная опись товарно-материальных ценностей. Образец — ниже на странице. Документ составляют при плановой или внеочередной инвентаризации.

Бесплатно скачать бланк ИНВ-3 в excel

Перед началом инвентаризации руководитель должен издать приказ о проведении проверки по форме ИНВ-22 и назначить комиссию.

Унифицированная форма ИНВ-3: образец

Бланк инвентаризационной описи ТМЦ утвержден Госкомстатом. Документ нужно заполнять в двух экземплярах: один остается у материально ответственных лиц, другой хранится в бухгалтерии. Смотрите наш пример заполнения ИНВ-3 — в нем есть все обязательные реквизиты.

Разберем, какой вид товарно-материальных ценностей указывают в инвентаризационной описи.

Вид товарно-материальных ценностей в инвентаризационной описи

Инвентаризационная опись ТМЦ составляется, чтобы узнать, какое имущество есть в организации. К товарно-материальным ценностям относятся:

- товары,

- готовая продукция,

- сырье,

- производственные или другие запасы организации и прочее.

Далее посмотрим, как заполнять унифицированную форму ИНВ-3.

Заполнение формы ИНВ-3

В первую очередь заполняется шапка бланка. Там надо указать:

- название компании и подразделения,

- номер документа и даты заполнения бланка, начала и конца инвентаризации,

- вид товарно-материальных ценностей в инвентаризационной описи,

- основание для проведения проверки — приказ, постановление, распоряжение.

Нужно выбрать один из трех вариантов. Два ненужных зачеркните.

Далее идет расписка о том, что все расходные и приходные документы сданы в бухгалтерию, а ТМЦ оприходованы. Подписаться должны материально ответственные лица.

Затем в форме ИНВ-3 идет табличная часть, в которой указывают попавшие под проверку ТМЦ.

Инвентаризационная опись ТМЦ составляется только на один вид имущества. Если, например, нужно проверить сырье и товары, надо составить два документа. Бесплатно скачать бланк ИНВ-3 (excel) можно здесь.

В таблице ИНВ-3 заполните:

- номера строк,

- счет и субсчет,

- название и номенклатурный номер ТМЦ,

- единицу измерения,

- цену и инвентарный номер,

- наличие: фактическое и по данным бухучета.

В нашем примере заполнения ИНВ-3 отмечены все обязательные к заполнению поля.

Количество ТМЦ фактическое и по данным бухучета может отличаться. Если есть расхождения, эти сведения заносят в сличительную ведомость ИНВ-19.

На последней странице формы ИНВ-3 подводят итоги инвентаризации. Подписи должны поставить все члены комиссии и материально ответственные сотрудники.

Что писать в заключении комиссии в инвентаризационной описи

После проверки инвентаризационная комиссия должна составить протокол. Его образец не установлен — документ можно составить в свободной форме. В протоколе надо отразить сведения об имуществе, которое надо уценить, и, если они есть, отметить причину уценки и виновных лиц. Подписать документ должны все члены комиссии.

Получается, что в законе нет четких указаний, что писать в заключении комиссии в инвентаризационной описи — это зависит от итогов проверки. А к заполнению бланка надо отнестись серьезно. Скачайте наш образец заполнения формы ИНВ-3 — не ошибетесь.

Более 1 000 000 компаний уже печатают счета, накладные и другие документы в сервисе МойСклад Начать использовать

Мы разобрали самые часто задаваемые вопросы об оформлении формы ИНВ-3.

Можете применять свой бланк. Но проще и удобнее взять уже готовый, поэтому обычно компании используют форму ИНВ-3. Бесплатно скачать бланк в excel можно здесь.

Важно ли, в каком формате оформлять документ?

Нет. Можете выбрать удобный для себя. Например, у нас можно бесплатно скачать бланк ИНВ-3 в word.

Бесплатно скачать бланк ИНВ-3 (word)

Я только начала работать бухгалтером. В конце года инвентаризацию в компании не проводили, баланс не сдан.

Какую форму инвентаризационной описи надо использовать? Что обязательно надо указать?

В процессе инвентаризации ТМЦ заносятся в специальную опись.

Для каждого отдельного вида имущества применяется форма ИНВ-3. Образец заполнения смотрите здесь — в нем указано, какие поля нужно обязательно заполнить.

Особенности инвентаризации ТМЦ в 1С

Результаты проведения инвентаризации товарно-материальных ценностей (ТМЦ) отражаются документом Инвентаризация товаров через раздел Склад — Инвентаризация — Инвентаризация товаров. Данный документ является универсальным. Предназначен для счетов учета:

- товаров (счет 41);

- материалов (счет 10);

- готовой продукции (счет 43);

- внеоборотных активов (счет 08).

Документ Инвентаризация товаров автоматически не заполняет данные по ТМЦ, которые числятся на забалансовых счетах.

Если необходимо внести результаты инвентаризации только по материалам или товарам, то в 1С можно воспользоваться быстрым способом заполнения документа Инвентаризация товаров — см. пункт

Документ Инвентаризация товаров может провести результаты сверки по всем типам складов:

- оптовый;

- розничный магазин – автоматизированная торговая точка (АТТ);

- неавтоматизированная торговая точка.

Итоги инвентаризации можно оформить в 1С по каждому материально ответственному лицу (МОЛ) отдельно. Для этого необходимо в поле Ответственное лицо выбрать МОЛ из справочника Физические лица. Поле Склад при этом не заполняется.

Про особенности оформления результатов инвентаризации в разрезе МОЛ можно узнать в разделе

Общая схема инвентаризации ТМЦ в 1С

Сроки проведения инвентаризации

Инвентаризация основных средств должна проводиться не реже 1 раза в три года, а библиотечных фондов — один раз в 5 лет. В организациях с большой номенклатурой основных средств, целесообразно проводить инвентаризацию чаще.

Частота проведения внезапных инвентаризаций зависит от смены материально ответственных лиц, роста сверхнормативных запасов материалов, увеличения неликвидов, при наличии фактов хищений, недостач и пр.

В районах, расположенных на Крайнем Севере и приравненных к ним местностях, инвентаризация товаров, сырья и материалов может проводиться в период их наименьших остатков.

Порядок проведения инвентаризации

Общий порядок проведения инвентаризации изложен в Методических указаниях по инвентаризации имущества и финансовых обязательств, утвержденных приказом Минфина РФ от 13.06.1995 № 49:

- Первый этап проведения инвентаризации был описан в предыдущем разделе. Это принятие решения о проведении и издание соответствующего приказа, определяющего ее параметры (см. образец приказа о проведении инвентаризации имущества).

- Затем нужно зафиксировать остатки имущества и обязательств по данным учета на момент начала проверки. Материально ответственные лица (МОЛ) должны дать расписку о том, что все поступившие и выбывшие ТМЦ на момент начала проверки оприходованы и списаны, а документы сданы в бухгалтерию.

- Далее проводится собственно инвентаризация, то есть сравнение фактического наличия ценностей и обязательств с учетными данными. Проверка должна обязательно проходить в присутствии МОЛ.Во время инвентаризации не должны производиться никакие операции с проверяемыми объектами.

- Итоги инвентаризации оформляются документально, все выявленные отклонения отражаются в бухгалтерском учете.

Подробно оформление и учет результатов инвентаризации рассмотрим в следующих разделах.

Практическая польза проведения инвентаризации

Помимо оговоренного уже выше в статье обеспечения достоверности учета, инвентаризация (но только реальная, а не формальная), дает ряд существенных возможностей для руководства:

- контроль сохранности товарно-материальных ценностей,

- выявление товарно-материальных ценностей с истёкшим или истекающим сроком годности;

- выявление неиспользуемых материальных ценностей. Если это товар – его выставляют на реализацию в срочном порядке (при условии соблюдения срока годности). Если это сырье и материалы, о которых «забыли» — их пускают в производство в первую очередь

Данные инвентаризации – богатый источник данных для оптимизации управленческой стратегии. Они помогают выявить слабые места, а также нерадивых сотрудников, которые не могут обеспечить достаточный контроль как за сохранностью, так и за своевременным отпуском в продажу или производство запасов.

Законодательством не ограничено количество инвентаризационных компаний в год. На усмотрение руководства, ее можно проводить чаще. Можно проводить ежеквартально, скажем на продуктовом складе, а остальные активы проверять раз в год.

Сравнение результатов инвентаризации с данными учёта

После окончания пересчёта, обмера, взвешивания и оценки всех ТМЦ и оформления инвентаризационных ведомостей начинается следующий этап — сверка наличия ТМЦ фирмы с показателями учёта. Происходит выявление обнаруженных недостач или излишков ТМЦ на основании записей, занесённых в процессе инвентаризации.

На этом этапе комиссия приступает к формированию сличительной ведомости (рекомендуемая форма ИНВ-19). Она всегда изготовляется в двух экземплярах: для МОЛ и для хранения в бухгалтерии. Такой ведомости обязательно присваивается порядковый номер. По имуществу, которое находится на территории фирмы, но не принадлежит предприятию (например, взято на ответственное хранение), составляют также два экземпляра.

В большинстве современных фирм, где используются программные комплексы для ведения учёта, распечатка заготовки для сличительных ведомостей производится автоматически.

Заполняется документ в таком порядке:

- Первый лист сличительной ведомости состоит практически из той же информации, что и первый лист инвентаризационной описи. Отличия состоят в том, что здесь проставляются индивидуальный номер и дата заполнения уже именно сличительной ведомости.

- Главная информация сличительной ведомости размещается на второй странице. Здесь отражают ТМЦ, по которым выявлено несовпадение с учётными данными, отмечают тип несовпадения. Единицы измерения ТМЦ должны быть указаны в принятых обозначениях (шт, г, ед) и с указанием кода ОКЕИ.

-

Если необходимо провести зачёт излишков (в случае выявления пересортицы), указываются порядковые номера позиций, по которым они есть, и дата оприходования (графы 24–26 ведомости).

-

Пустые строки прочеркиваются.

Сличительная ведомость после заполнения должна визироваться сотрудником бухгалтерии и МОЛ по имуществу, отражённому в этой ведомости.

Акт инвентаризации наличных денежных средств и ценных бумаг

Для инвентаризации денежных средств в кассе фирмы рекомендуется использовать форму ИНВ-15, а для ценных бумаг — форму ИНВ-16.

Ведомость учета результатов, выявленных инвентаризацией, — форма N ИНВ-26

Итоговые сведения о результатах проведенной инвентаризации ТМЦ обязательно переносятся в общую ведомость учета результатов, выявленных инвентаризацией (по форме N ИНВ-26). В ней указываются наименование и номера счетов бухучета, которые проверяют, излишки, суммы недостачи, списанные в пределах и сверх норм естественной убыли, а также суммы недостачи, отнесенные на виновных лиц и зачтенные по пересортице.

Примечание. Инвентаризационная комиссия должна получить подробные объяснения от материально ответственных лиц о допущенной пересортице. В бухучете взаимный зачет излишков и недостач можно проводить в виде исключения.

Если организация по результатам инвентаризации выявит бракованный товар, который не был обнаружен в момент приемки от поставщика, ей следует оформить претензию в адрес поставщика и возвратить данный товар.

При выявлении недостачи на складе ответственного хранения взыскание компенсации производится с хранителя, то есть с организации. Для этого, помимо всех перечисленных выше документов, нужно оформить акт об обнаруженных недостатках и выставить претензию на имя соответствующей компании для возмещения недостачи.

Все перечисленные первичные документы оформляются по итогам инвентаризации в двух экземплярах, подписываются материально ответственными лицами и членами инвентаризационной комиссии. Один экземпляр хранится в бухгалтерии, а второй — передается материально ответственному лицу. Инвентаризационные документы могут быть заполнены как с использованием средств вычислительной и других технических средств, так и вручную чернилами или шариковой ручкой, четко и ясно, без помарок и подчисток.

Нередко возникает ситуация, когда бухгалтер получает документы с опозданием, уже после сдачи отчетности. Но годовая бухгалтерская отчетность не будет считаться достоверной без отражения в ней результатов проведенной инвентаризации. Если же комиссия обнаружит излишки материальных ценностей, то в налоговом учете их несвоевременное отражение приведет к занижению налогооблагаемой прибыли, необходимости представления уточненных деклараций, а также к доплате налога на прибыль и пеней.

Когда необходимо проводить инвентаризацию

Условия, при которых инвентаризация должна быть проведена в обязательном порядке, перечислены в п. 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, утвержденного приказом Минфина РФ от 29.07.1998 № 34н:

- перед составлением годовой отчетности (кроме тех объектов, по которым уже проводилась проверка после 1 октября текущего года);

- при любых видах отчуждения имущества, а также при его сдаче в аренду;

- при замене МОЛ;

- при выявлении фактов преступных посягательств на имущество;

- после любых форс-мажорных ситуаций, которые могли привести к порче материальных ценностей (например, пожара);

- при реорганизации или ликвидации компании.

Кроме установленных законом случаев, инвентаризация может проводиться и в других ситуациях, по решению руководства организации. Например, в рамках внутренней аудиторской проверки.

Регламент проведения инвентаризаций должен быть отражен в учетной политике.

Инвентаризационная опись ТМЦ, принятых на ответственное хранение, — форма N ИНВ-5

Указанная опись применяется при инвентаризации:

- товаров, приобретенных посредниками для комитента или принципала;

- ценностей, полученных хранителем по договору ответственного хранения;

- ТМЦ, полученных от поставщиков, от оплаты которых организация на законных основаниях отказалась, поскольку они не соответствовали условиям договора;

- полученных от поставщиков ценностей, на которые по условиям договора право собственности переходит только после оплаты.

В описи указываются наименование и единица измерения материальных ценностей, поставщик (получатель), место хранения и дата принятия на ответственное хранение, а также фактическое и учетное наличие ценностей по данным бухгалтерского учета.

Этот документ также предусматривает включение в него расписки материально ответственного лица, отвечающего за сохранность указанных ценностей. В ходе инвентаризации записи в опись делают ответственные лица инвентаризационной комиссии на основании проверки и пересчета ценностей в натуре.

Виды инвентаризации

Принято различать несколько видов проведения процедуры сверки товарно-материальных ценностей.

- Полная, которая включает в себя проверку всех имеющихся на балансе предприятия ценностей и финансовых обязательств. Подобный вид применяется при подготовке годового бухгалтерского отчета;

- Частичная, при которой проводится проверка только одного типа средств, находящихся в наличии организации или предприятия;

- Выборочная, предполагающая учет уцененных товаров или оборудования, которое признано устаревшим или негодным для дальнейшего использования.

Также разделение инвентаризации по типам осуществляется в зависимости от временных характеристик. В данном случае различаются плановые проверки, которые проводятся по заранее составленному графику или внеплановые, назначаемые в исключительных случаях, например, в случае существования подозрений на пропажу материальных ценностей или при образовании крупной недостачи по бухгалтерской отчетности.

Инвентаризация ТМЦ – это обязательная процедура, которая должна проводится с регулярной периодичностью для предотвращения образования крупных недостач или «дыр» в бухгалтерии, возникающих вследствие отсутствия учета и сверки поступающих ценностей и имеющихся в наличии.

Акт инвентаризации отгруженных ТМЦ — форма N ИНВ-4

Данный акт оформляется, если у организации на балансе числятся товары, отгруженные покупателям. Инвентаризация таких ТМЦ заключается в проверке обоснованности числящихся сумм на соответствующих счетах бухучета. При этом составляются два отдельных акта. Первый — для ТМЦ, срок оплаты которых не наступил, а второй — для материальных ценностей, отгруженных, но не оплаченных покупателями в срок.

Для последних в данной форме предусмотрена графа «Примечание», в которой по каждой отдельной отгрузке приводится наименование покупателя. Кроме того, в акте указываются наименование и единица измерения ценностей, дата отгрузки, а также сведения из товарно-транспортных или расчетно-платежных документов с указанием даты, номера, количества и суммы отгруженных материальных ценностей. В случае особого перехода права собственности на отгруженные ТМЦ данные для заполнения графы 13 пересчитываются в договорные цены.

Правила проведения инвентаризации расчетов

Теперь поговорим о сверке расчетов. Тут все просто — взять да и разослать всем контрагентам по списку письма-сверки. Мол, по нашим данным, вы нам должны 20 тыс. руб., просим подтвердить (или опровергнуть) в 10-дневный срок. А если вы на наше письмо не прореагировали — значит, вы согласны с нашей суммой. И все дела. А потом по итогам рассылки составить сличительную ведомость, и если вылезут расхождения по расчетам, то придется заниматься выяснением истины — кто из двух сторон прав и кто кому и сколько должен.

Отметим, что ни аудиторы, ни налоговые инспекторы не вправе требовать от организации наличия актов сверки со всеми контрагентами, поскольку это не регламентировано ни бухгалтерским, ни налоговым законодательством. Проводить проверку взаиморасчетов на основании актов сверки — это «акт доброй воли» организации, необходимость, продиктованная здравым смыслом.

Подведем итог. Как видно из вышесказанного, инвентаризация — действительно нужная процедура, без которой увязать учет с «фактом» просто невозможно. Да, это громоздкая и тяжелая работа, требующая внимания и скрупулезного выполнения множества формальных требований. Можно, конечно, игнорировать проверку ТМЦ или проводить её «для галочки». Но в этом случае компания может обмануть только саму себя.