Налог с продажи квартиры, калькулятор

Содержание:

- Налог на имущество в Московской области: порядок расчёта

- Как рассчитывается минимальный срок владения имуществом

- Что облагается налогом?

- Порядок подачи налоговой декларации

- Когда доход с продажи квартиры не облагается налогом

- Налог на имущество

- Заполняем декларацию: что отражать в приложениях 1 и 6

- Скачать программу Декларация 2020

- Продажа квартиры, приобретенной до 2016 года

- Когда подавать декларацию и платить налог

- Как заполнить, если в 2020 году продано жилье в собственности менее 3 (или 5) лет?

- Пример расчета НДФЛ при продаже квартиры до и после изменений

- Последствия: не заплатили налог при продаже квартиры и/или не предоставили 3-НДФЛ в налоговую

- Документы, прилагаемые к декларации

- Изменения в регламенте НК

- С какой суммы уплачивается налог?

- Квартира в дар или наследство: есть ли налог при продаже?

- Налог на подаренную недвижимость

- Декларация 3-НДФЛ при продаже и покупке квартиры

- Категории лиц, обязанных выплачивать налог на доход

- Вычет 2 млн. руб. при покупке квартиры

Налог на имущество в Московской области: порядок расчёта

Для послабления налогового бремени предусмотрены налоговые вычеты на величину кадастровой стоимости:

- комната – 10 кв.м.

- квартира – 20 кв.м.

- жилой дом – 50 кв.м.

- комплекс недвижимости с жилым домом – 1 млн.рублей.

Например:

У Сорокина С.С. площадь двухкомнатной квартиры, расположенной в г. Химки, составляет 52 кв.м. Кадастровая стоимость квартиры 4,65 млн. рублей. Для того, чтобы определить налоговую базу для уплаты налога, необходимо применить налоговый вычет. В данном случае вычет на квартиру составит 20 кв.м. Таким образом, налогообложению подлежит 36 кв.м.

Теперь можно высчитать налогооблагаемую базу: (4650000 / 56) * 36 = 2989285,70 рублей.

Сорокин С.С. произведёт расчёт налога на имущество физических лиц с 2989285,70 рублей.

Законодательством предусмотрены поправочные коэффициенты, т.к. кадастровая стоимость значительно выше инвентаризационной стоимости:

- 0,2 – первый налоговый период

- 0,4 – второй налоговый период

- 0,6 – третий налоговый период

- 0,8 – четвёртый налоговый период.

Начиная с пятого налогового периода, поправочные коэффициенты не применяются.

Итак, с учётом поправочных коэффициентов, сумма налога будет исчисляться из следующей формулы:

| Ним | = | ( | Нк | – | Ни | ) | * | ПК | + | Ни |

Ним – налог на имущество физических лиц

Нк – налог, исчисленный из кадастровой стоимости

Ни – налог, исчисленный из инвентаризационной стоимости

ПК – поправочный коэффициент

Например:

У Сорокина С.С. двухкомнатная квартира площадью 56 кв.м., расположенная в г. Химки имеют следующую стоимость:

- инвентаризационная стоимость – 860 тыс. рублей

- кадастровая стоимость – 4,65 млн.рублей.

Налоговый вычет за квартиру составляет 20 кв.м.

Уплату Сорокин С.С. в соответствии с изменённым законодательством будет производить во второй раз, в связи с чем поправочный коэффициент составит 0,4.

Ставка налога – 0,1%

Расчет налоговой базы:

- исходя из инвентаризационной стоимости: (860000 / 56) * 36 = 552857,11 рублей

- исходя из кадастровой стоимости (4650000 / 56) * 36 = 2989285,70 рублей

Расчёт сумм налога:

- исходя из инвентаризационной стоимости: 552857,11 * 0,1% = 552,86 рубля

- исходя из кадастровой стоимости: 2989285,70 * 0,1% = 2989,29 рублей

Налог на имущество Сорокина С.С. составит: (2989,29 – 552,86) * 0,4 + 552,86 = 1527,43 рубля.

Расчёт налога на имущество юридических лиц несколько отличается от расчёта налога на имущество физических лиц. Для расчёта налога используется как среднегодовая стоимость объектов недвижимости, так и кадастровая.

Расчёт налога на имущество в соответствии со среднегодовой стоимостью:

В соответствии со ст. 476 НК РФ средняя стоимость объекта недвижимости рассчитывается по следующей формуле:

| СС | = | (С1 | + | С2 | + | С3) | (НП | + | 1) |

СС – средняя стоимость

С1 – стоимость имущества на 1 число каждого месяца налогового периода

С2 – стоимость имущества на последнее число каждого месяца налогового периода

С3 – стоимость имущества на 1 число месяца, следующего за отчётным периодом

НП – количество месяцев налогового периода

Юридические лица производят уплату налога на имущество авансовыми платежами. Исходя из средней стоимости, можно рассчитать сумму авансовых платежей:

| Ав | = | СС | * | СтН | 4 |

Ав – авансовый платёж

СС – средняя стоимость

СтН – ставка налога

Для определения суммы налога за налоговый период необходимо определить среднегодовую стоимость имущества:

| СГС | = | (С1 | + | С2 | + | … | + | … | С13) | 13 |

СГС – среднегодовая стоимость

С1 – стоимость имущества на 1 января отчётного периода

С2 и …– стоимость имущества на 1 число каждого месяца налогового периода

С13 – стоимость имущества на 31 декабря отчётного периода

Теперь можно рассчитать сумму налога:

| Налог | = | СГС | * | СтН |

СГС – среднегодовая стоимость

СтН – ставка налога

Юридические лица в обязательном порядке производят авансовые платежи, поэтому на конец года остаётся лишь доплата, которая рассчитывается по следующей формуле:

| Доплата | = | Налог | – | Ав |

Расчёт налога на имущество в соответствии с кадастровой стоимостью:

| Ав | = | КС | * | СтН | 4 |

КС – кадастровая стоимость на 1 число налогового периода

СтН – ставка налога

Годовая сумма налога:

| Налог | = | КС | * | СтН |

Доплата, оставшаяся на конец года:

| Доплата | = | Налог | – | Ав |

Как рассчитывается минимальный срок владения имуществом

При расчете минимального срока владения имуществом вполне закономерно встаёт вопрос – с какого момента ведется отсчет? С даты заключения предварительного или основного договора? После подачи документов на регистрацию? С момента регистрации? Какой документ признается отправной точкой? Все зависит от того, каким образом вам достался в собственность этот недвижимый объект.

- Покупка квартиры по договору долевого участия в строительстве, инвестирования или уступки права требования. В этом случае право собственности наступает в день регистрации такового в управлении Росреестра. При этом не имеет значения, когда вы подписали акт приемки квартиры с застройщиком.

- Покупка квартиры по договору купли-продажи. В этом случае также срок исчисления владения квартиры рассчитывается с момента регистрации договора, указанной в свидетельстве о государственной регистрации права или в выписке из реестра прав на недвижимое имущество.

- Покупка квартиры в жилищно-строительном кооперативе. Право собственности в этом случае считается возникшим после полной выплаты паевого взноса и факта передачи квартиры пайщику по акту приема-передачи.

- Передача квартиры в собственность в порядке приватизации. Приватизация жилья в собственность граждан проводится в нашей стране с 1992 года, поэтому право собственности на приватизированную квартиру фиксировалось по-разному по мере законодательных изменений и введения в действие законов о регистрации недвижимого имущества. Поэтому те квартиры, которые были приватизированы до 01.01.1998 года, считаются принятыми в собственность на основании актов предприятий технической инвентаризации муниципалитетов. А те, которые приватизировались уже после появления Росреестра – соответственно, после регистрации права в этой организации. Поэтому к приватизированным ранее квартирам не применяются минимальные сроки владения имуществом. А вот к тем, которые приватизированы после 2016 года, применяется трехлетний период.

- Жилье получено в собственности по наследству или по завещанию. Здесь могут быть различные варианты.

Например, если в наследство на долю в квартире после смерти одного из супругов вступает другой супруг, то датой регистрации права собственности будет считаться дата, когда супругами была куплена квартира в долевую (или совместную) собственность. То же самое при наследовании доли умершего другим собственником, также владеющим долей в данной квартире.

Если наследник ранее не владел долями в наследуемой квартире, то при смерти наследодателя, срок владения исчисляется со дня смерти (с даты открытия наследственного дела).

- Квартира подарена. Здесь все просто – срок владения исчисляется так же, как и при регистрации договора купли-продажи, а именно – с момента регистрации права собственности на квартиру в управлении Росреестра.

- Квартира предоставлена собственникам взамен жилья, признанного в установленном порядке ветхим, или аварийным и подлежащим сносу. В этом случае исчисление владения квартирой также наступает после регистрации права собственности в Росреестре, несмотря на то, что предыдущим жильем собственник мог владеть не один десяток лет. В этом случае для того, чтобы не платить НДФЛ, нужно соблюсти установленные 3 года.

- Право собственности на жилье установлено в судебном порядке. В этом случае, срок владения имуществом исчисляется с даты вступления в законную силу судебного решения. Обычно эта дата прописывается в самом решении. Обычно она составляет от десяти дней до месяца с момента вынесения решения в случае, если не была подана апелляционная жалоба. Печать о том, что решение уже вступило в законную силу, ставится на самом решении суда.

- Доли в квартире приобретались в разное время. Бывает такое, что собственниками одной квартиры являются совершенно посторонние друг другу люди. При этом доли могут выкупаться и переходить по наследству другим людям. И вот наступает долгожданный момент, когда один из собственников наконец выкупил все разрозненные доли и стал единоличным собственником целой квартиры. В этом случае, минимальный срок владения будет рассчитываться, исходя из того, когда была приобретена самая первая доля в данной квартире. Исключение составляет случай, когда доли разделены и оформлены как отдельные объекты недвижимого имущества. В этом случае для каждой приобретенной доли расчет будет вестись с момента регистрации права собственности в управлении Росреестра.

Что облагается налогом?

С какой суммы нужно рассчитать налог к уплате? В нашей ситуации это доход (налогооблагаемая база), который получает собственник от реализации своего недвижимого имущества. Чтобы платить меньше, можно сократить базу:

- на имущественные вычеты (только для резидентов);

- на расходы, которые понес собственник квартиры, когда покупал ее.

То есть выбрать из 2 вариантов для конкретного объекта недвижимости только что-то одно или имущественный вычет (1 млн. руб.) или затраты на его покупку.

В этой статье речь пойдет о продаже жилой недвижимости и учета имущественного вычета в 1 млн. руб. (квартиры, дома, приватизированной дачи, комнаты, земельного участка, а также долей в этом имуществе). Такое имущество как гаражи, машиноместа, недострой, автомобили — это другое имущество. При продаже его можно воспользоваться имущественным вычетом только в 250 т.руб. (см. налог при продаже автомобиля).

Порядок подачи налоговой декларации

Если в случае с покупкой квартиры нет каких-то обязательных сроков и правил подачи документов на вычет, то при продаже квартир сроки установлены жестко. Несоблюдение сроков повлечет начисление пени и налогового штрафа. Рассмотрим особенности подачи 3-НДФЛ подробнее.

В какую налоговую подавать

Бумаги будет рассматривать не любая инспекция, а та, в которой поставлен на учет продавец недвижимости. В случае если продавец фактически проживает в ином регионе, чем указано в его регистрации, то ему сначала нужно встать на учет в местную налоговую, а затем подавать декларацию.

Найти нужную инспекцию, узнать ее контактные данные можно с помощью специального сервиса ФНС России.

Сроки подготовки документов и перечисления налога

Периоды отчета для продавцов установлены строго. Подать комплект готовых документов следует строго до 30 апреля года, который следует сразу за годом, в котором состоялся расчет. Например, если квартира продана в 2020 году, то срок подачи документов в инспекцию – до 30 апреля 2021 года.

Способы подачи готового комплекта документов стандартные:

- электронные документы через личный кабинет – самый быстрый способ;

- почтовым отправлением – заказным или ценным письмом (бандеролью);

- на приеме у инспектора – лично.

Перечислить полученную сумму денег в счет налога следует до 15 июля. Автоматически со счета продавца ее не снимут.

Санкции представлены в таблице:

| Что пропущено | Размер штрафа | Статья НК РФ |

| Документы не передали до 30 апреля | 5% от полученного НДФЛ за каждый месяц просрочки, но не больше 30% | 119 |

| Не передали документы и не заплатили налог | 20% от начисленной суммы плюс пени | 122 |

| Декларацию подали, но НДФЛ не заплатили | Пени от суммы налога 1/300 ключевой ставки ЦБ РФ за каждый пропущенный день | Не применяется ни 119, ни 122 |

Когда доход с продажи квартиры не облагается налогом

НДФЛ начисляется с дохода, а не с вырученной суммы от продажи недвижимого имущества, и не взимается в следующих случаях:

— недвижимость была куплена до 1 января 2016 года, и на момент продажи прошло три года владения имуществом;

— если квартира приобретена после 1 января 2016 года, то по истечении пяти лет владения можно продать имущество без уплаты НДФЛ;

— если помещение было приобретено дороже, а продано дешевле, но не менее чем за 70% кадастровой стоимости. Кадастровая цена исчисляется на 1 января года, в котором был подписан договор купли-продажи;

— квартира продана по той же цене, что и была приобретена, и эта сумма не меньше 70% кадастровой стоимости.

Во всех остальных случаях НДФЛ взимается с дохода от продажи квартиры.

Налог на имущество

С 2021 года величина налога будет зависеть от того, в какую сумму был оценен конкретный объект недвижимости. Эта оценочная величина и называется кадастровой стоимостью. Данная величина устанавливается государством и является фиксированной.

С чем связаны такие изменения? Дело в том, что инвентаризационная стоимость значительно ниже рыночной стоимости недвижимого объекта. По сути она учитывает только стоимость строительных материалов, которые были использованы при закладке здания. Историческая ценность объекта, его инфраструктура и престижность не брались в расчет.

Такое положение вещей, безусловно, было выгодным для владельцев помещений и зданий. Но государство ежегодно терпело значительные финансовые убытки.

Кадастровая стоимость определенных объектов в несколько раз превысила инвентаризационную. Поэтому для того, чтобы владельцы частных и коммерческих строений могли свободно перестроиться на новую систему налогообложения, было принято решение о постепенном увеличении налога.

Первые три года при расчете налога на недвижимое имущество будет учитываться понижающий коэффициент, далее расчеты будут производиться в соответствии с утвержденными нормами.

Заполняем декларацию: что отражать в приложениях 1 и 6

Рассмотрим заполнение декларации, в которой отражается только доход по продаже квартиры за отчетный год — без учета имущественного вычета по расходам, связанным с покупкой жилья в том же году.

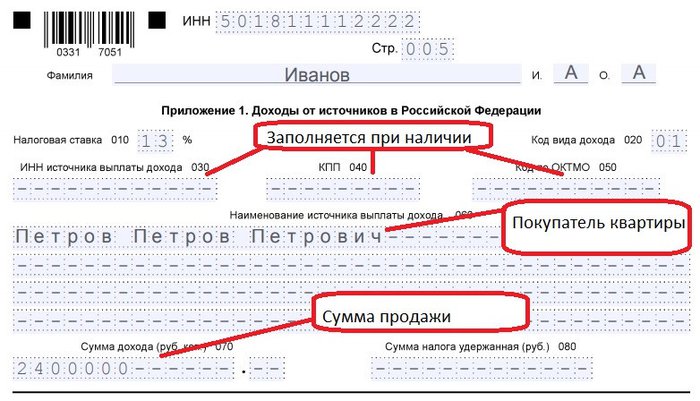

Заполнение 3-НДФЛ при продаже квартиры следует начинать с приложения 1. В нем отражаются:

- ставка по НДФЛ (13% для резидента, 30% для нерезидента) — в поле 010;

- код вида полученного дохода (в данном случае — код 1) — в поле 020;

- если квартира продана организации или ИП, то указываются ИНН, КПП (при наличии), код по ОКТМО, наименование покупателя (Ф. И. О. ИП) — в полях 030, 040, 050, 060 соответственно;

- если квартира продана физлицу, указывается только его Ф. И. О. — в поле 060;

- величина исходной налоговой базы — в поле 070;

- исчисленный НДФЛ — в поле 080.

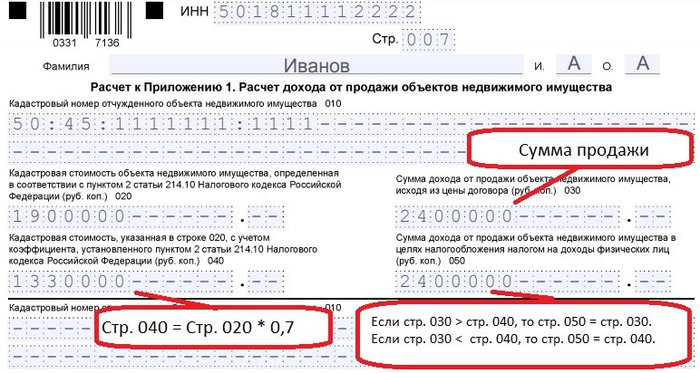

В расчете к приложению 1 необходимо указать:

- кадастровый номер квартиры — в поле 010;

- кадастровую стоимость квартиры — в поле 020;

- доход от продажи квартиры — в поле 030;

- кадастровую стоимость с учетом коэффициента 0,7 — в поле 040;

- сумму дохода от продаж, применяемую в целях налогообложения НДФЛ (наибольшую из двух сумм — доход от продажи или кадастровую стоимость с учетом коэффициента), — в поле 050.

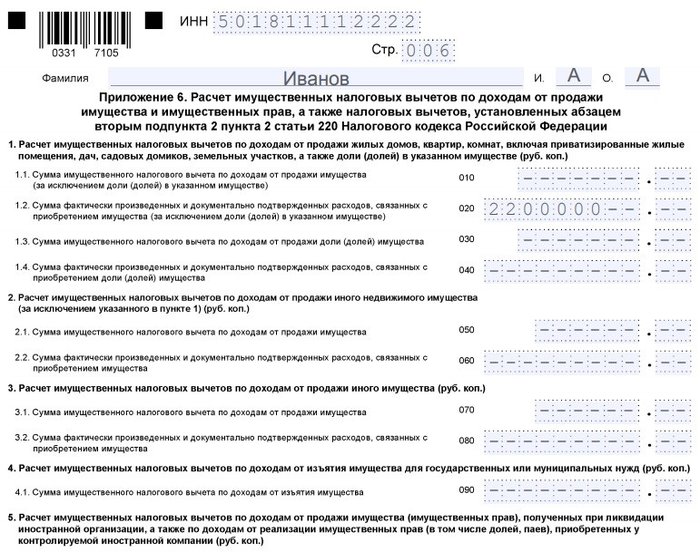

Далее заполняется приложение 6. В нем отражаются:

- гарантированный по ст. 220 НК РФ вычет — в поле 010;

- документально подтвержденные расходы, связанные с приобретением имущества, — в поле 020;

- все вычеты и расходы — в поле 160.

Рассмотрим теперь, как заполнить 3-НДФЛ при продаже квартиры в части разделов 2 и 1 декларации — в которых приводятся данные на основании тех, что отражены в приложениях 1 и 6.

Скачать программу Декларация 2020

Программа распространяется бесплатно, скачать ее можно с официального сайта налоговой службы, ссылка на скачивание приведена ниже.

Напротив ссылки «Программа установки» нужно нажать на кнопку «Загрузить», после чего установочный файл скачается на компьютер. Далее он устанавливается стандартным образом за 2 минуты.

После открытия установленной программы нужно определиться с теми вкладками, которые нужно заполнить в конкретном случае, и приступить к внесению данных.

Переключаться между вкладками можно в меню слева.

В верхнем меню расположены кнопки:

- Сохранить — для сохранения внесенных данных;

- Просмотр — по нажатию открывается декларация 3-НДФЛ, исходя из уже заполненных показателей, можно проверить правильность;

- Печать — открывает 3-НДФЛ для распечатки;

- Файл xml — позволяет сохранить в указанном формате на компьютер для последующей передачи через личный кабинет налогоплательщика;

- Проверить — используется после указания всех данных для проверки корректности заполнения вкладок программы.

В данной статье рассмотрим, как воспользоваться программой для подготовки декларации 3-НДФЛ при продаже квартиры.

Подать отчет в ФНС нужно до 30 апреля 2021 года.

Продажа квартиры, приобретенной до 2016 года

Если продать недвижимость раньше 3 лет после регистрации собственности и получить прибыль, то полученный доход будет облагаться НДФЛ. Чтобы сократить сумму налога, можно воспользоваться:

- Вычетом — один миллион рублей. Продавец квартиры, бывшей в собственности меньше 3-х лет, имеет право получить вычет в 1 млн. руб только 1 раз в налоговом периоде (в году). То есть при продаже 2 или более объектов в год его можно использовать только для одного.

- Расходами на ее приобретение — то есть налог уплачивается с разницы между доходом от продажи и первоначальной стоимостью приобретения имущества.

Пример 1: Квартиру продали за 10,6 млн. руб., покупали за 8,4 млн. руб., НДФЛ можно рассчитать двумя способами, выгоднее второй вариант (собственник вправе выбрать тот вариант расчета налога, который будет наиболее выгоден ему):

- (8,4 – 1) х 13% = 962 000 руб.

- (10,6 – 8,4) х 13% = 286 000 руб.

Использовать имущественный вычет в большинстве случаев нет смысла. Как правило, его используют, если:

- затраты на приобретение жилья меньше 1 млн. рублей (проще воспользоваться этим вычетом, чем подтверждать расходы на покупку);

- квартира получена по наследству (также будет мало расходов, которыми можно снизить налоговую базу);

- была подарена не близким родственником;

- продажа подаренной квартиры (от близкого родственника) в ближайшие 3 года после дарения.

Когда подавать декларацию и платить налог

При

продаже жилой недвижимости находящейся

в собственности более 5 лет (3 лет),

декларацию

подавать не нужно.

Однако,

если налогооблагаемая

база с учётом вычета и пр. подразумевает

нулевой налог,

то декларацию подать гражданин всё

равно обязан.

Декларацию

и пакет сопутствующих документов нужно

подать в ИФНС до 30 апреля года следующего

после продажи недвижимости.

Налогоплатильщик

обязан перечислить рассчитанную сумму

подоходного налога

до15 июля.

Документы, прилагаемые к

декларации

К

декларации 3-НДФЛ приложить копии

следующих документов:

- Выписку

из ЕГРН на проданную жилплощадь

подтверждающую переход права

собственности. - Копию

договора купли-продажи и акта

приема-передачи. - Копии

платёжных документов, подтверждающих

оплату по договору (расписки и пр.) - Документы

которые подтверждают расходы на

приобретение проданной налогоплательщиком

недвижимости либо приобретённой другой

жилплощади в текущем налоговом

периоде. Это могут быть договор

купли-продажи, акт приема-передачи и

платёжные документы (расписки, банковские

платёжки и пр.) - Если

продается подаренная или унаследованная

жилплощадь — договор дарения, свидетельство

о праве на наследство. - Кадастровый

паспорт. - Копия

паспорта налогоплательщика. - Заявление

на предоставление вычета в 1 млн. руб. - Полный

перечень всех подаваемых документов.

Представить

пакет документов можно по почте заказным

письмо, но лучше сделать это при личном

визите в ИФНС.

Оплатить

положенный НДФЛ с

дохода от продажи квартиры

можно в любом отделении банка. Реквизиты

для оплаты можно найти официальном

сайте ФНС или на сайте Госуслуг.

Как заполнить, если в 2020 году продано жилье в собственности менее 3 (или 5) лет?

Продавец квартиры, ее доли, дома, комнаты должны заполнить такие листы декларации 3-НДФЛ:

- титульный;

- раздел 1;

- раздел 2;

- приложение 1 и расчет к нему;

- приложение 6.

То есть в декларации должны быть оформлены шесть листов. Распечатывать нужно только их, пустые листы подавать не нужно. Каждый лист нужно пронумеровать по порядку, на каждом вверху указывается ИНН физического лица, а внизу — личная подпись и дата ее постановки.

При заполнении на компьютере или вручную нужно придерживаться общих правил оформления деклараций — прочитать правила.

Начать оформление можно с указания сведений о полученном доходе от продажи в приложении 1, далее указать сведения о проданной квартире в расчете к прил. 1 и внести размер имущественного вычета в прил. 6.

На основе введенных данных рассчитывается налог к уплате в разделе 2 и подводятся итоги в разделе 1.

В последнюю очередь заполняется первый титульный лист, где приводятся общие сведения о декларации и декларанте.

Инструкция по заполнению

Ниже в таблице даны пояснения, какие именно строки и поля нужно заполнить при подаче 3-НДФЛ в связи с продажей квартиры:

|

Поле декларации |

Инструкция по заполнению |

|

Титульный лист |

|

|

№ корректировки |

Показывает, в который раз подается декларация в отношении конкретной сделки по продаже квартиры.

Если в первый раз – то ставится 0. Если 3-НДФЛ корректируется и подается повторно – то порядковый номер внесения изменений в форму. |

|

Код периода |

34 – 12 месяцев. |

|

Год |

2020 – год, когда продана квартира. |

|

Код ФНС |

Четырехзначный номер отделения налоговой, которая соответствует месту жительства декларанта и куда сдается декларация. |

|

Сведения о продавце квартиры |

Код страны – 643 для российских граждан.

Категория налогоплательщика – 760 для граждан, получивших доход от продажи имущества. ФИО, сведения о рождении – как в паспорте. Телефон – обязательно действующий. Количество страниц декларации – считается общее число заполненных листов 3-НДФЛ. |

|

Сведения о документе |

Обычно в качестве документа выступает паспорт, указывают его реквизиты. |

|

Достоверность… |

Если декларацию сдает сам налогоплательщик, то ставится «1», подпись.

Если 3-НДФЛ передается через доверенное лицо, то ставится «2», вписывается ФИО доверенного лица, реквизиты доверенности и его подпись. |

|

Раздел 1 |

|

|

010 |

Если нужно заплатить налог, то ставится «1».

Если налог равен нулю из-за применения вычета, то ставится «3». |

|

020 |

КБК — 182 1 01 02030 01 1000 110. |

|

030 |

ОКТМО – узнать можно здесь. |

|

040 |

Налог от продажи квартиры к уплате – если нужно заплатить.

Если не нужно, то ставится 0. |

|

Раздел 2 |

|

|

001 |

13 процентов – ставка, по которой рассчитывается налог с проданного жилья. |

|

002 |

3 – иной доход. |

|

010 |

Полученный доход с проведенной сделки – переносится из строки 070 Приложения 1. |

|

040 |

Поле заполняется, если продавец квартиры выбрал в качестве вычета 1 млн.руб. – переносится из строки 010 Приложения 6. |

|

050 |

Поле заполняется, если выбран вычет в виде расходов на покупку квартиры (при наличии подтверждающих документов) – переносится из строки 020 Приложения 6. |

|

060 |

База для исчисления налога – доход минус вычет (разность строк 010 и 040/050). |

|

070 |

Налог, рассчитанный от базы = показатель строки 060 умножить на ставку из 001. |

|

Приложение 1 к Разделу 2 |

|

|

010 |

13 процентов – ставка, по которой облагается доход с продажи квартиры. |

|

020 |

Если налог рассчитывается с цены продажи, то ставится 01; если с кадастровой стоимости, умноженной на 0.7, то ставится 02. |

|

030, 040, 050 |

Не заполняются. |

|

060 |

ФИО лица, купившего квартиру |

|

070 |

Доход от продажи – из строки 050 Приложения 1. |

|

080 |

Не заполняется. |

|

Расчет к Приложению 1 |

|

|

010 |

Вносится кадастровый номер объекта — узнать на сайте Росреестра. |

|

020 |

Кадастровая стоимость на 01.01.2020 — узнать на сайте ФНС. |

|

030 |

Цена продажи по договору. |

|

040 |

Кадастровая стоимость * 0.7 – если она указана в поле 020. |

|

050 |

Указывается сумма, с которой будет считать налог – выбирается большая сумма из строк 030 и 040 и вписывается в это поле.

По закону налог платится с 70% от кадастровой стоимости, если это значение оказывается больше продажной цены. |

|

Приложение 6 |

|

|

010 |

Вносится 1 000 000 – если продавец решил в качестве имущественного вычета принять фиксированную сумму. |

|

020 |

Вносятся затраты на приобретение жилья – если продавец решил их принять в качестве вычета. |

|

030 и 040 |

Поля заполняются по аналогии с 010 и 020 в случае, если продана доля в квартире. |

Налог для уплаты = (1 500 000 — 1 200 000) * 13% = 39 000.

Видео инструкция

Заполнение 3-НДФЛ при продаже квартиры в личном кабинете налогоплательщика:

Пример расчета НДФЛ при продаже квартиры до и после изменений

Если данная квартира является единственным жильем продавца, то избежать необходимости платы государству и подачи декларации можно было бы, просто заключив сделку купли-продажи в январе 2020 года. Почему? С 1 января 2020 года вступают в силу изменения минимального срока (3 года), который в данном случае истек еще в марте 2019-го.

Другая возможная ситуация – у собственника имеется вторая квартира, купленная в ноябре 2019 года. Продав «старую» недвижимость в январе 2020 года, продавец также может не платить налог и не подавать декларацию. Почему? Условие единственного жилья не действует, так как новая недвижимость была приобретена менее чем за 90 дней до продажи имеющейся.

Следует внимательно изучить вопрос начисления НДФЛ с продажи квартиры перед оформлением сделки

Последствия: не заплатили налог при продаже квартиры и/или не предоставили 3-НДФЛ в налоговую

Если не сдать декларацию вовремя и/или просрочить уплату налога (крайний срок 30 апреля), могут быть наложены следующие взыскания:

- Штраф 1000 рублей – если в декларации налог к перечислению равен 0.

- Штрафы: от 5% до 20% (30%) от суммы налога к уплате за каждый месяц просрочки, если не представить декларацию (до 30%) и не заплатить налог до 15 июля (до 20%, если злостный неплательщик, то 40%).

- Пени — ежедневное начисление пени, начиная с 16 июля (см. калькулятор расчета пени и штрафов на сайте ipipip.ru/shtrafi/).

- При полном отказе от уплаты налога, размер которого превышает 900 тыс. руб, наступает уголовная ответственность.

Документы, прилагаемые к декларации

К декларации 3-НДФЛ приложить копии всех, подтверждающих сделку документов:

- Копию свидетельства о собственности (выписка из единого реестра недвижимости) на проданную недвижимость (должно оставаться у продавца, хотя и аннулируется).

- Копия договора купли-продажи с покупателем (налогоплательщик-продавец), акт приемки-передачи.

-

Копии документов, подтверждающих оплату (акт приемки-передачи, фразы «все денежные средства получены в полном объеме» для договора между физ. лицами достаточно, если договор с предприятием или ИП, требуются чеки или платежные поручения).

- Если нужны документы, подтверждающие расходы (договор купли-продажи, акт приемки-передачи при покупке этой квартиры и документы, подтверждающие оплату).

- Договор дарения (если продается подаренная квартира).

- Кадастровый паспорт (если было дарение или наследование или если договорная цена сильно занижена).

- Копию паспорта.

- Заявление на предоставление вычета в 1 млн. руб. (образец в ИФНС на стендах или скачать образец у нас на сайте в формате MSWord).

- Если предоставляется имущественный вычет в 2 млн. руб, отдельный пакет документов см. в статье имущественный вычет при покупке квартиры.

- Реестр (перечень) все подаваемых документов с указанием кол-ва страниц каждого документа.

Способы представления:

- Почта — можно отправить пакет документов по почте с описью вложения, дата отправки считается датой приема документов налоговой.

- Лично — можно лично (предпочтительнее).

- По доверенности — также может падать документы представитель по заверенной нотариусом доверенности.

- Через личный кабинет на сайте ФНС, то есть в электронном виде.

Составляйте пакет документов в 2 экземплярах, один должен оставаться у вас (с отметкой в перечне о принятии налоговой), другой направляться в ИФНС.

НДФЛ можно оплатить в любом банке. Получить необходимые реквизиты лучше в налоговой инспекции, также можно найти на сайте ИФНС или через портал Госуслуги.

Изменения в регламенте НК

Законом регламентированы условия, при которых каждый продавец обязан оплатить налог от реализации недвижимости. Однако особенностью положений является то, что существует несколько ограничений и исключений, которые могут избавить от такой необходимости. До 2016 года подоходный налог обязаны были платить все собственники, в чьем владении недвижимость меньше 3 лет.

Но в 2016 году Государственная Дума приняла поправки, которые увеличили сроки до 5 лет. Но изменения больше являются узкими по значению, поскольку большая категорий лиц не попадает под увеличение:

- наследники;

- одаряемые близкие родственники;

- малоимущие;

- органы местного управления;

- рентодатели.

С какой суммы уплачивается налог?

Согласно пп. 2 п. 1 и п. 2 ст. 228 НК у физического лица в связи с продажей квартиры возникает обязанность рассчитать налог и произвести его уплату в .

Размер полученного дохода следует определять:

- По договору купли-продажи с возможностью уменьшить облагаемую налогом сумму, следуя нормам пп.2 п.2 и пп.1 п.1 ст. 220 НК РФ.

- Учитывая кадастровую стоимость проданной квартиры. Если цена жилья по соглашению между продавцом и покупателем окажется ниже кадастровой стоимости более, чем на 70 %, то при расчете НДФЛ с продажи будет учитываться именно кадастровая стоимость, уменьшенная на коэффициент 0,7. Именно к этой величине будет применяться имущественный вычет и последующее определение величины налога.

Смотрите инструкцию — «Как узнать кадастровую стоимость квартиры?»

Квартира в дар или наследство: есть ли налог при продаже?

Если квартира досталась вам по наследству или подарена вам, следовательно, она досталась вам БЕСПЛАТНО! И если вы владели этой квартирой меньше 3 или 5 лет (в зависимости от кого получена — близкого родственника или нет) и решили ее продать, у вас возникает налог на доход.

⠀

ВНИМАНИЕ!! При наследстве отсчитывайте 3 года не от возникновения права собственности, а от дня смерти человека, который оставил вам квартиру. Пример: Вы продаете квартиру стоимостью 5 млн

руб. Кадастровая стоимость тоже 5. Так как квартира досталась вам за 0 руб., налог вы будете платить с 5 млн. Он будет равен 650 тыс. руб

Пример: Вы продаете квартиру стоимостью 5 млн. руб. Кадастровая стоимость тоже 5. Так как квартира досталась вам за 0 руб., налог вы будете платить с 5 млн. Он будет равен 650 тыс. руб.

Можно ли заплатить меньше?

Вам нужно понять, какую цифру налоговая возьмет в расчет как минимальную стоимость вашей квартиры (напоминаю, что в расчет берутся 70% от кадастровой стоимости).

Пусть кадастровая стоимость равна стоимости продажи — 5 млн. руб, 70% от кадастровой = 3,5 млн. руб. Ниже этой цифры нет смысла ставить цену в договоре. Но именно ее, вместо 5 млн., указать можно.

В таком случае, налог будет составлять уже не 650, а 455 тыс. руб.

Как узнать кадастровую стоимость квартиры?

Сейчас существуют разные сервисы и базы, в которых можно найти информацию о кадастровой стоимости объекта.

В Санкт-Петербурге, например, такие сведения можно найти в сервисе РГИС (найти объект – узнать кадастровую стоимость).

Налог на подаренную недвижимость

Лицо, получившее в дар объект недвижимости обязано уплатить НДФЛ. Данная обязанность обеспечивается поправками в Налоговый Кодекс, которые вступают в силу с января 2021 года. При этом в качестве налоговой базы берется кадастровая стоимость объекта, которая действовала на момент регистрации права собственности.

Размер налога на дарение равен 13% от кадастровой стоимости “подарка”. При этом законодатель четко устанавливает сроки уплаты налога: до 30 апреля следующего года.

Например, гражданин, не являющийся близким родственником дарителя, получил в дар квартиру 1 августа 2020 года. В данной случае он обязан передать декларацию формы 3-НДФЛ в налоговую службу по месту регистрации не позднее 30 апреля 2021 года.

Мнение эксперта

Попов Игорь Северинович

Юрист-консульт с 8-летним стажем. Специализация — гражданское право. Опыт более 3 лет в экспертизе документов.

В соответствии с п.4 ст.228 налог на дарение недвижимости должен быть уплачен до 15 июля года, следующего за отчетным периодов (в случае выше приведенного примера — до 15 июля 2021 года).

Следует учесть, что не все одаряемые должны платить налог на недвижимость с физических лиц.

От уплаты налога освобождаются близкие родственники дарителя, к числу которых относятся (в соответствии со ст. 14 СК РФ):

- родители и дети (в том числе усыновители и усыновленные);

братья и сестры (в том числе неполнородные).

Кроме вышеперечисленных лиц, от налога на подаренную недвижимость освобождаются родственники, которые ведут с дарителем совместное хозяйство и проживают с ним на одной территории.

Декларация 3-НДФЛ при продаже и покупке квартиры

Для оформления имущественных налоговых вычетов как при продаже, так и при покупке квартиры, Продавцу или Покупателю, соответственно, необходимо заполнить и подать в свою ИФНС (по месту своей прописки) налоговую декларацию по форме 3-НДФЛ.

Это довольно объемный документ с массой формализованных пунктов и пустых полей для расчетов и подстановки данных (см. ниже ссылку на образец). Чтобы не ломать голову над налоговыми ребусами, можно за небольшую плату заказать подготовку декларации 3-НДФЛ специальным коммерческим службам.

Когда нужно подавать декларацию и уплачивать налог?

В случае продажи квартиры, к которой по закону применяется налоговый вычет в размере полной стоимости жилья (см. выше об этом) – декларация о полученном доходе все равно подается, но обязанность по уплате налога НЕ возникает.

При покупке квартиры, декларация (с указанием понесенных расходов и заявлением на возврат НДФЛ) может подаваться в любой год и в любой месяц, начиная с января, следующего за покупкой года. Такая свобода действий здесь предоставляется потому, что использование Покупателем этой налоговой льготы является его правом, а не обязанностью. При этом, сам налоговый вычет за покупку жилья посчитают только за 3 года, предшествующие подаче заявления (см. выше об этом).

Возврат уплаченного из зарплаты Покупателя налога НДФЛ происходит после завершения налогового периода (года), исчисляется он за истекший налоговый период, при условии, что у плательщика налога (т.е. Покупателя квартиры) в этот период был доход (зарплата и т.п.), с которого уплачивался НДФЛ в бюджет. Невозвращенный остаток переносится на следующий год.

Возврат НДФЛ происходит до тех пор, пока не вернется вся положенная к возврату сумма.

Перечень документов, которые нужно представить в свою ИФНС для получения налогового вычета за покупку жилья – указан в законе ().

Сбор и подача документов на получение налогового вычета (в т.ч. расчеты и заполнение декларации по форме 3-НДФЛ) может производиться как самостоятельно, так и с помощью налоговых консультантов (см. ссылку на них выше). Стоимость такой услуги очень низкая, по сравнению с той суммой, которую они помогают вернуть.

«СЕКРЕТЫ РИЭЛТОРА»:

Правила подготовки и проведения сделки купли-продажи квартиры – на интерактивной карте ПОШАГОВОЙ ИНСТРУКЦИИ (откроется во всплывающем окне).

Категории лиц, обязанных выплачивать налог на доход

Граждане, проживающие на территории страны и получающие доход от реализации недвижимости, обязаны выплачивать налог. 13% от продажной стоимости квартиры – подоходный налог, выплачиваемый государству.

Граждане, не являющиеся жителями РФ, но продающие недвижимость на территории государства, также обязаны выплатить налог. Доходы нерезидентов России облагаются налогом в размере 30%. Льготы по выплате налога на жителей других стран не распространяются.

Собственники квартиры, продавшие недвижимость в течение трех лет с момента покупки, обязаны выплатить налог на доход. При условии, что квартиру приобрели путем сделки купли-продажи.

Вычет 2 млн. руб. при покупке квартиры

Гражданин Д. Гоцман купил себе квартиру за 10 млн. руб. И сделал в ней шикарный ремонт на сумму 1 млн. руб.

Налогооблагаемой базой является его сторонний доход (например, зарплата).

Таким образом, он будет иметь право вернуть себе из бюджета часть суммы, которую регулярно удерживают с его зарплаты в виде 13%-НДФЛ.

Так как потраченная Гоцманом на покупку сумма (10 млн. руб.) больше, чем максимально возможный налоговый вычет при покупке жилья (2 млн. руб.), то этот вычет применяется в полном объеме. А сумма, потраченная на ремонт, к сожалению Гоцмана, уже не увеличит размер вычета.

Итого, сумма к возврату = 2 000 000 руб. х 13% = 260 000 руб.