По какой формуле и как рассчитать рентабельность?

Содержание:

- Расчет чистой прибыли

- Налог на прибыль Объект налогообложения

- Расчет налога на прибыль организаций

- Почему появляется отрицательный налог на прибыль

- Пример расчета чистого дохода

- Прогнозирование прибыли в программах

- Факторы, определяющие эффективность бизнеса

- Виды прибыли фирмы

- Держи баланс. Рациональное направление средств НП

- Как объяснить отрицательный налог на прибыль специалистам налоговой службы

- 1. Выручка

- Что это такое?

Расчет чистой прибыли

Понятие чистой прибыли является неотъемлемой частью всех, кто имеет отношение к бизнесу. В нарастающих или хотя бы стабильных его показателях заинтересованы все владельцы малого, среднего или крупного бизнеса. Для грамотного и точного расчета прибыли важны данные базовых показателей и знание нужных формул.

Чистая прибыль составляет долю объема валового дохода, показатели которой требуют регулярного анализа. Результаты расчета чистой прибыли способствуют:

- Точному определению перспектив роста;

- Обновлению техники и инструментов;

- Пониманию степени влияния объемов производства на уровень чистой прибыли.

Показатели выручки за определенный период

При расчетах учитываются:

- данные по текущему балансу компании;

- составление финансового плана;

- ряд бухгалтерской документации (при необходимости, в индивидуальном порядке).

Анализ возможен в различных масштабах – выручка может быть показана за 30, 180, 365 дней. Вначале определяется временной отрезок.

Формула

ЧП = ФП + ВП + OП – CН

ЧП – объемы чистой прибыли

ФП – размеры финансовой прибыли

ВП – масштаб валовой прибыли

OП – показатель операционной прибыли

CН – сумма налоговых сборов.

Для расчетов каждого из составляющих, помогут такие формулы:

ВП = объемы выручки – размеры себестоимости продукции;

ФП = уровень финансовых доходов – показатели финансовых расходов;

ОП = размеры операционных доходов –величина операционных расходов.

Уровень чистой прибыли иногда вычисляют так:

ЧП = В (данные выручки) – CП (уровень себестоимости продукции) – Управленческие и коммерческие расходы – Прочие расходы – Налоги ЧП = Прибыль – Налоги

Налог на прибыль Объект налогообложения

Доходы Классификация доходов

Доходы — это суммы полученные от основного вида деятельности (доходы от реализации), а также от прочих видов деятельности (внереализационные доходы). Такие как: доходы от сдачи имущества в аренду, проценты по банковским вкладам и т.д. При исчислении налога на прибыль все доходы учитываются без НДС и акцизов.

Доходы от реализации товаров (работ, услуг).

Доходом от реализации является выручка от реализации товаров (работ, услуг) собственного производства и приобретенных ранее, выручка от реализации имущественных прав.

Выручка от реализации определяется с учетом всех поступлений, за реализованные товары (работы, услуги) и имущественные права, выраженных как в денежной, так и натуральной формах.

Внереализационные доходы.

Внереализационными доходами являются доходы, не указанные в ст. 249 НК РФ, например такие как:

- от долевого участия в других организациях;

- в виде положительной (отрицательной) курсовой разницы;

- от сдачи имущества в аренду;

- в виде процентов, по договорам кредита, займа, банковского вклада;

- и т.д.

Доходы исчисляются на основании документов налогового учета, первичных и других документов, подтверждающих полученные налогоплательщиком доходы.

Часть доходов освобождена от налогообложения. Перечень доходов, не учитываемых при налогообложении предусмотрен ст. 251 НК РФ. :

- в виде имущества, имущественных прав, полученных в форме залога или задатка;

- доход в виде взносов в уставный капитал юридического лица;

- в виде имущества или средств, полученных по договорам кредита или займа;

- в виде капитальных вложений в форме неотделимых улучшений арендованного (полученного в безвозмездное пользование) имущества, произведенных арендатором;

- других доходов, предусмотренных ст. 251 НК РФ.

Расходы.

Расходы — это документально подтвержденные и экономически обоснованные понесённые затраты организации. Их можно разделить на расходы, связанные с производством и реализацией продукции (стоимость сырья и материалов, зарплата работников, амортизация основных средств и т.д.), и на внереализационные расходы (судебные и арбитражные сборы, отрицательная курсовая разница и др.). Также, существует закрытый перечень расходов, не учитываемых при исчислении налога на прибыль. Например: взносы в уставный капитал, дивиденды, погашение займов и т.д.

— Прямые (ст. 318 НК РФ)

- Материальные расходы (пп.1 и 4 п.1 ст. 254 НК РФ);

- Суммы начисленной амортизации по основным средствам, используемым при производстве товаров, работ, услуг (ст. 256-259 НК РФ);

- Расходы на оплату труда персонала, участвующего в процессе производства товаров, выполнения работ, оказания услуг (ст. 255 НК РФ).

— Косвенные (ст. 318 НК РФ) —

все иные суммы расходов, за исключением внереализационных расходов, осуществляемых налогоплательщиком в течение отчетного (налогового) периода.

Внереализационные расходы (ст. 265 НК РФ):

- расходы на содержание переданного по договору аренды (лизинга) имущества;

- проценты по долговым обязательствам;

- расходы на выпуск собственных ценных бумаг;

- расходы в виде отрицательной курсовой разницы, от переоценки имущества в виде валютных ценностей;

- затраты в виде суммовой разницы, возникающей у налогоплательщика;

- расходы в виде отрицательной (положительной) разницы, образующейся вследствие отклонения курса продажи (покупки) иностранной валюты;

- расходы на ликвидацию выводимых из эксплуатации основных средств и т.д.

Прямые расходы

ежемесячно распределяются на остатки незавершенного производства и стоимость изготовленной продукции (работ, услуг). Таким образом, прямые расходы учитываются в уменьшение базы по налогу на прибыль по мере реализации продукции (выполнения работ, оказания услуг), в стоимости которых они учтены в соответствии со статьей 319 НК РФ.

Налогоплательщик самостоятельно определяет в учетной политике организации перечень прямых расходов для целей налогообложения, связанных с производством товаров (работ, услуг).

Сумма косвенных расходов

на производство и реализацию товаров (работ, услуг), осуществленных в отчетном (налоговом) периоде, относится к расходам текущего отчетного (налогового) периода в полном объеме.

Расходы, оговоренные в ст. 270 НК РФ, не уменьшают полученные юридическим лицом доходы. Данный перечень закрытый и расширительному толкованию не подлежит. Все расходы, перечисленные в данном перечне, не могут уменьшать доходы организации.

Расчет налога на прибыль организаций

Налог на прибыль организаций рассчитывается по следующей форме:

Налоговая база

База налога на прибыль определяется как разница между доходами и расходами (прибыль). В случае если расходы превышают доходы, база признается равной нулю. И налог в бюджет не уплачивается.

Обратите внимание, прибыль определяется нарастающим итогом с начала года. Примечание: если прибыль облагается разными ставками, то налоговая база рассчитывается отдельно по каждой ставке

Примечание: если прибыль облагается разными ставками, то налоговая база рассчитывается отдельно по каждой ставке.

В случае если у организации имеется убыток, подлежащий переносу, он также уменьшает базу по налогу.

Налоговая ставка

Основная ставка – 20%. Налог, уплаченный по данной ставке, распределяется в бюджеты в следующих пропорциях:

- 3% – в федеральный бюджет.

- 17% – в бюджет субъекта РФ.

Специальные налоговые ставки

| Налоговая ставка | Вид дохода |

|---|---|

| 30% | Доходы от оборота ценных бумаг (кроме доходов по дивидендам), учитываемых на счетах депо, при нарушении процедуры представления информации налоговому агенту |

| 20% | Доходы иностранных организаций не относящиеся к деятельности через постоянное представительство (кроме доходов, поименованных в п.2,3,4 ст.284 НК РФ) |

| Доходы от деятельности по добыче углеводородного сырья в отношении организаций, отвечающих требованиям п.1 ст. 275.2 НК РФ | |

| 15% | Доходы в виде процентов по государственным и муниципальным ценным бумагам |

| Доходы иностранных организаций, полученные в виде дивидендов от российских компаний | |

| 13% | Доходы российских организаций в виде дивидендов от российских и иностранных компаний |

| Доходы от дивидендов, полученных по акциям, права на которые удостоверены депозитарными расписками | |

| 10% | Доходы иностранных организаций, не связанные с деятельностью в РФ через постоянное представительство, от использования, содержания или сдачи в аренду подвижных транспортных средств или контейнеров в связи с осуществлением международных перевозок |

| 9% | Доходы в виде процентов по муниципальным ценным бумагам, эмитированным на срок не менее трех лет до 1 января 2007 г., а также иные доходы, указанные в пп. 2 п. 4 ст. 284 НК РФ |

| 0% | Перечень организаций, имеющих право применять нулевую ставку поименован в ст. 284 НК РФ. |

Авансовые платежи

Авансовые платежи уплачиваются одним из трех способов:

- Каждый квартал с уплатой ежемесячных платежей.

- Каждый квартал без уплаты ежемесячных платежей.

- Ежемесячно по фактической прибыли.

Более подробно о порядке расчета, сроках и способах уплаты авансовых платежей.

Пример расчета налога на прибыль по итогам года

Налогооблагаемый доход ООО «Ромашка» за 2018 год составил 35 млн. руб.

Расходы, принимаемые в уменьшение доходов, составили 15 млн. руб.

База по налогу составит 20 млн. руб. (35 млн. руб. – 15 млн. руб.)

Ставка – 20 %.

Налог, рассчитанный по итогам 2018 года, будет равен 4 млн. руб. (20 млн. руб. х 20%).

Уплаченные за год авансовые платежи составили 3 млн. руб.

Налог к уплате в бюджет составит 1 млн. руб. (4млн. руб. – 3 млн. руб.), из них:

- 30 000 руб. в федеральный бюджет.

- 170 000 руб. в бюджет субъекта РФ.

Бесплатная консультация по налогам

Почему появляется отрицательный налог на прибыль

Причин возникновения минусовых налоговых значений бывает несколько. Вот некоторые из них:

- наиболее распространенный случай — отрицательный налог у вновь созданной организации. Это вполне объяснимо: даже если предприятие уже заключило несколько договоров и успешно выполнило их условия, вполне может быть так, что выручка от них появится только после отчетного периода. Соответственно, компания остается в убытке;

- неправильный стратегический выбор компании. Если руководство предприятия при выборе направления деятельности не учло всех возможных подводных камней и препятствий на пути долгосрочного развития, то возможно, на каком-то этапе фирма вместо прибылей скатится к убыткам;

- неграмотное, непрофессиональное ведение бухгалтерии. Иногда бухгалтера по незнанию или вследствие низкой квалификации отражают доходы и расходы предприятия так, что возникает отрицательный баланс.

Вообще привести к отрицательному налогу на прибыль может множество факторов как внешних, так и внутренних. Но независимо от причины его появления, стоит задуматься над тем, как улучшить показатели, поскольку минусовая налоговая база всегда вызывает массу вопросов со стороны представителей налоговых органов.

Пример расчета чистого дохода

Для лучшего понимания порядка расчета чистого дохода приведем наглядный пример на основе компании ООО «МегаСтрой», которая уплачивает налог на прибыль в размере 20%. В 2020 году фирма имеет следующие показатели:

| Обозначения | Показатель | Сумма, в тыс. руб. |

| Дод | Доход предприятия от основной деятельности | 1200 |

| Род | Расходы от основной деятельности фирмы | 360 |

| УЗ | Управленческие затраты | 120 |

| КЗ | Коммерческие расходы | 210 |

| Дп | Прочие доходы | 630 |

| Рп | Прочие расходы | 96 |

Чистый доход предприятия представляет собой конечный результат деятельности компании. Он рассчитывается, как разница между всеми поступлениями и затратами, включая налоги.

В первую очередь, найдем совокупный доход фирмы по формуле СД = Дод + Дп:

1200 тыс. руб. + 630 тыс. руб. = 1830 тыс. руб.

Далее вычислим сумму расходов, используя арифметический прием ЗП = Род + Уз + КЗ + Рп:

360 тыс. руб. + 120 тыс. руб. + 210 тыс. руб. + 96 тыс. руб. = 786 тыс. руб.

Для того, чтобы определить налог на прибыль, нужно найти выручку предприятия за вычетом всех затрат:

1830 тыс. руб. – 786 тыс. руб. = 1044 тыс. руб. – совокупная выручка фирмы.

Теперь можно найти налог на прибыль:

1044 тыс. руб. * 20% = 208,8 тыс. руб.

После того, как все показатели определены, можно приступать к вычислению чистого дохода:

1830 тыс. руб. – 786 тыс. руб. – 208,8 тыс. руб. = 835,2 тыс. руб.

Таким образом, чистая прибыль компании составила 835,2 тыс. рублей. Эти средства она может направить на любые нужды.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Прогнозирование прибыли в программах

Поскольку прогнозирование прибыли — индивидуальный процесс для каждой отдельно взятой компании в части планирования, то не существует каких-либо готовых решений или отчетов как таковых. Однако через моделирование и комбинацию нескольких инструментов в специальных финансовых разделах программ 1С можно сформировать довольно точный прогноз.

Прогнозирование прибыли в 1С:ERP Управление предприятием

Чтобы провести планирование в данной программе, требуется сделать настройки таких видов справочников:

- «Сценарии товарного планирования»;

- «Виды планов»;

- «Рейтинги продаж номенклатуры»;

- «Источники данных планирования».

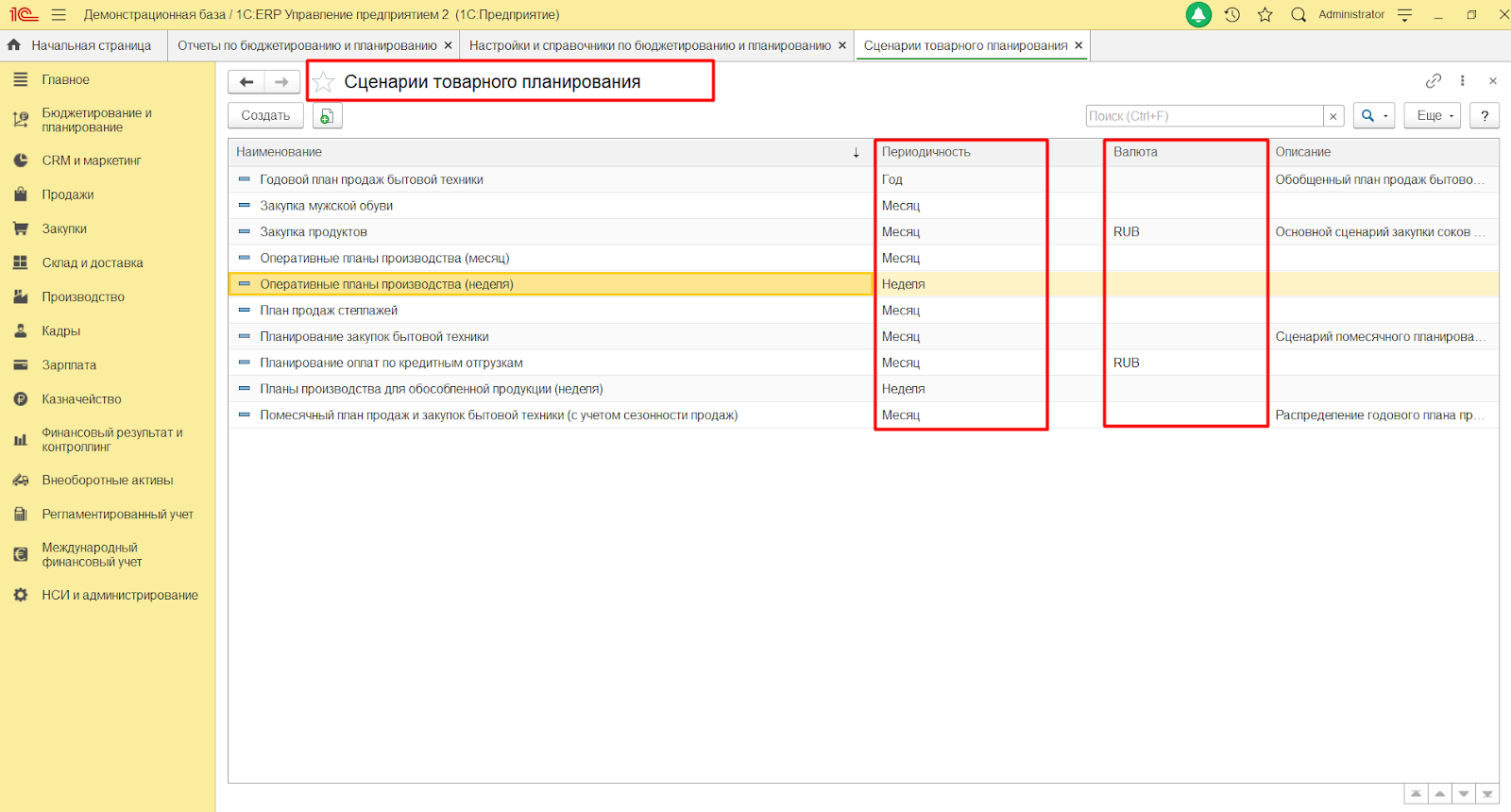

Справочников «Сценарии товарного планирования» может быть несколько в зависимости от периодичности и валют.

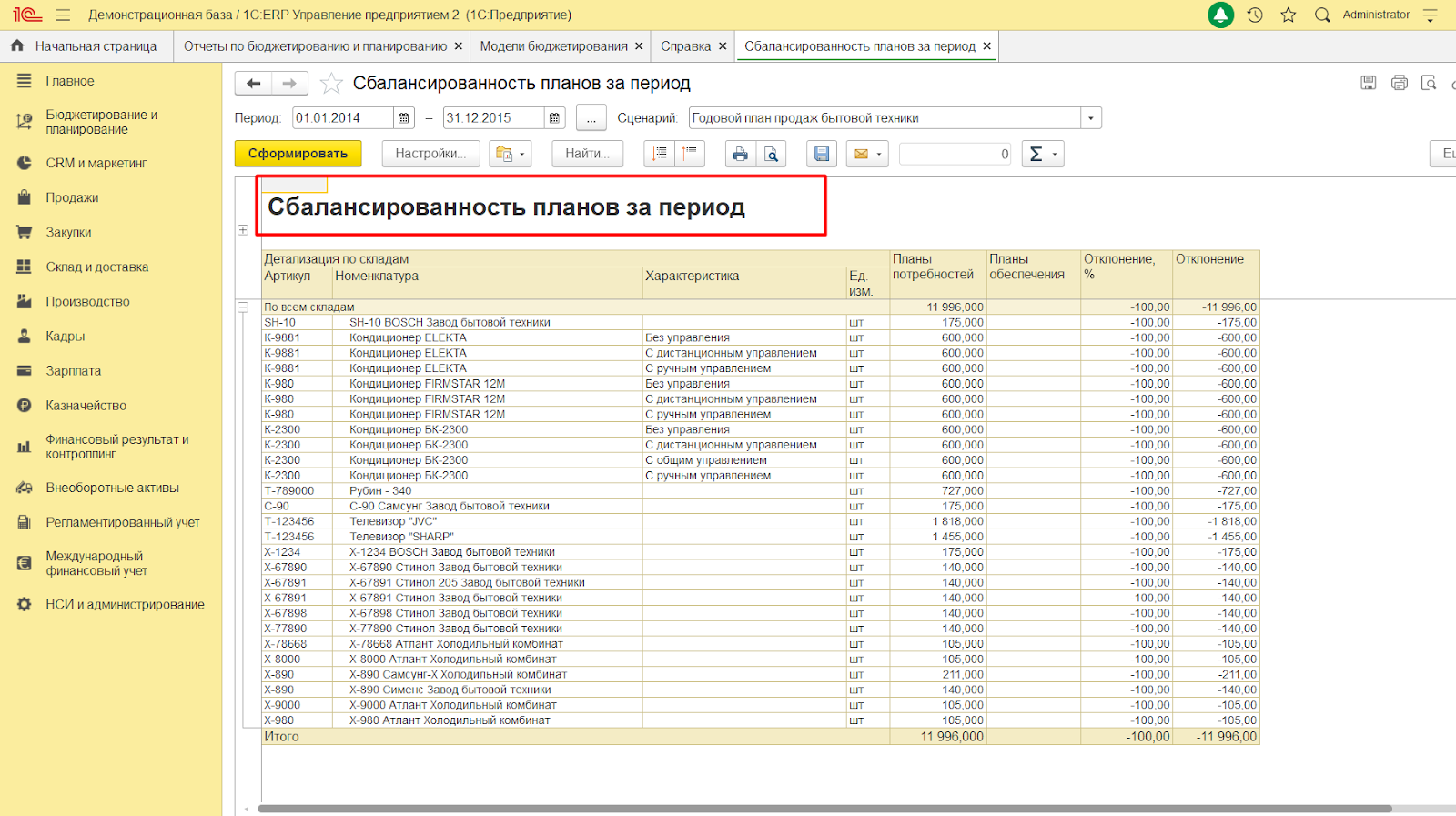

Кроме того, имеется несколько типовых отчетов, на основании которых можно получить информацию для прогнозирования прибыли. При их анализе создается прогноз на требуемый период. К таким отчетам относится «Исполнение планов продаж и закупок». Сверить сочетание планов между собой можно через отчет «Сбалансированной планов».

Чтобы спрогнозировать прибыль в 1С:ERP, пользователь может использовать справочник «Модели бюджетирования». Он применяется, чтобы регистрировать и настраивать любые модели бюджетирования для прогнозирования различных показателей, в т.ч. и прибыли. К примеру, можно использовать «Модель для планирования маржинальной прибыли».

Перед его настройкой потребуется заполнить такие виды справочников:

- «Статьи бюджетов»;

- «Показатели бюджетов»;

- «Сценарии»;

- «Связи показателей бюджетов»;

- «Правила получения фактических данных».

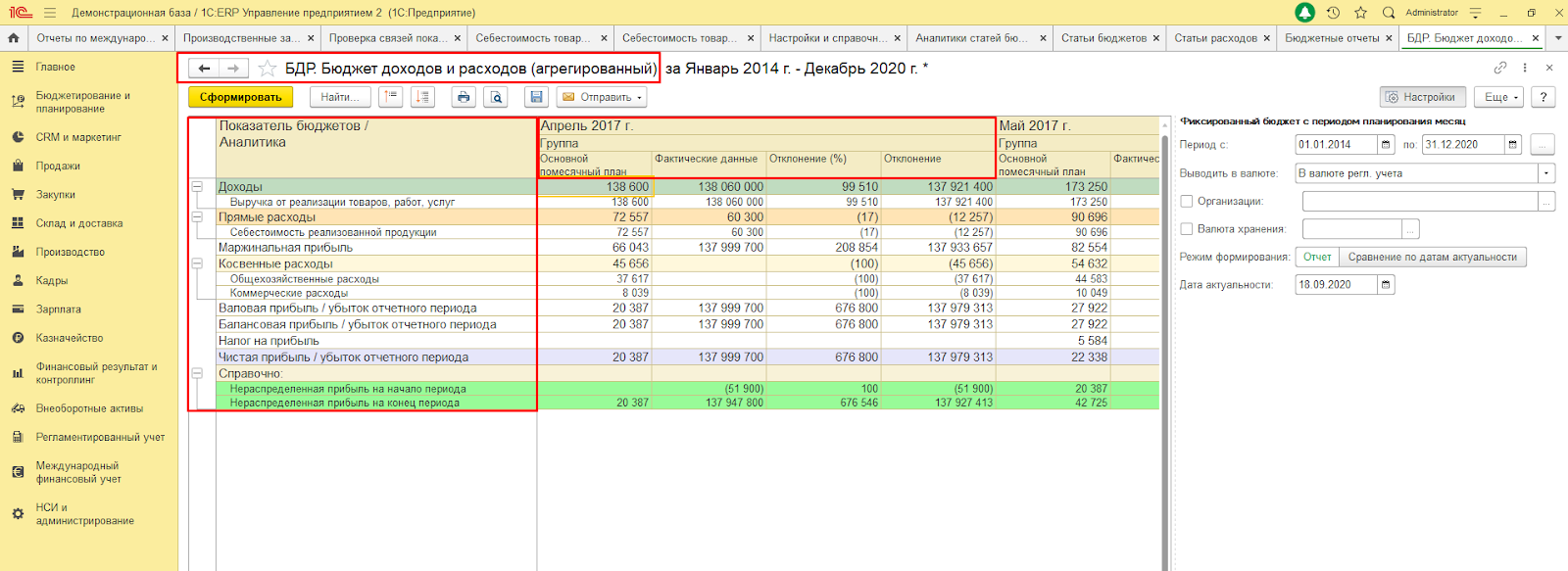

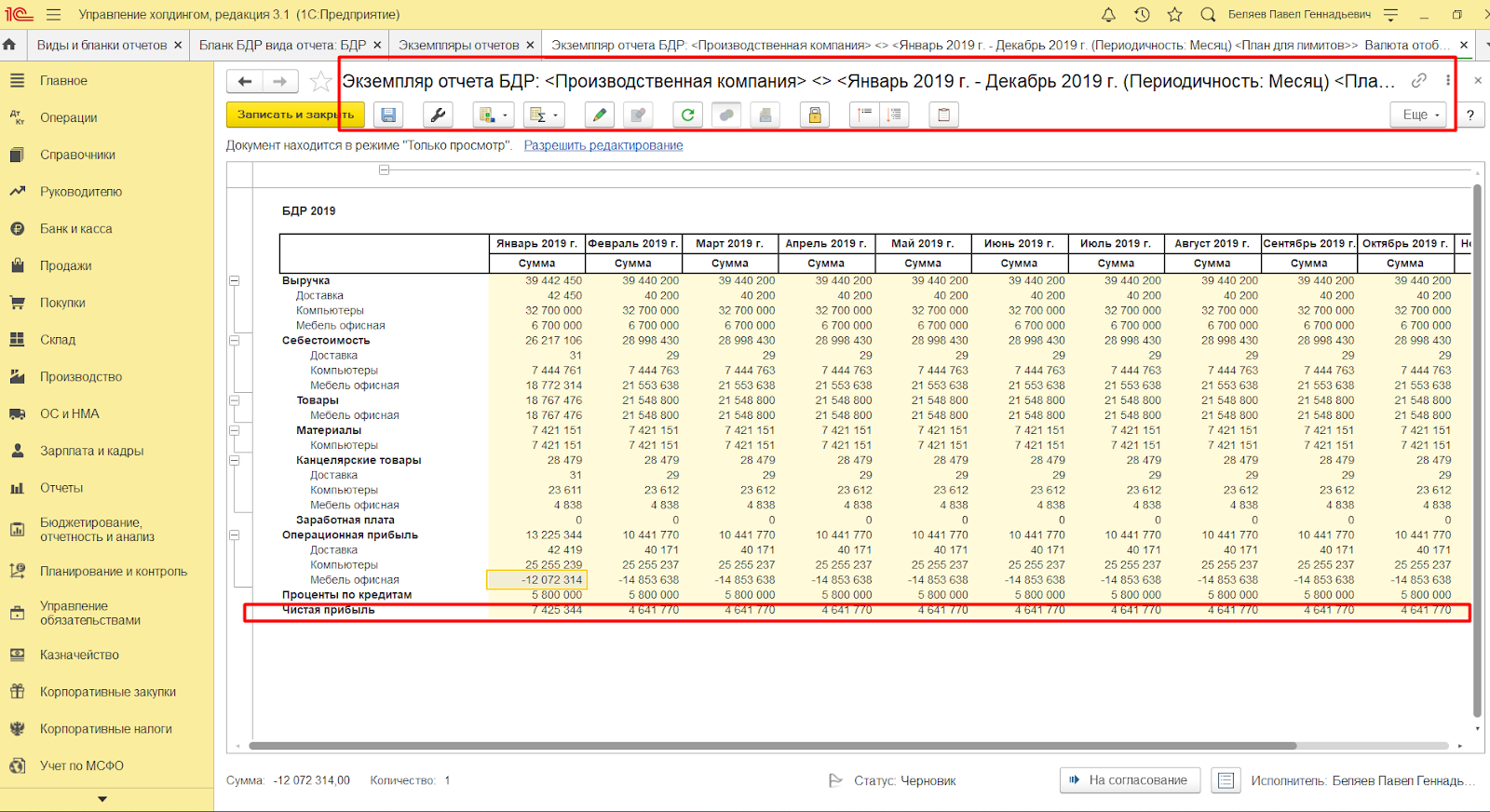

Преимущество ведения учета и контроля данных в 1С заключается в том, что план-фактный анализ прогнозной прибыли можно проводить в любой момент времени независимо от закрытия периода, т.е. на разных этапах планирования. К примеру, это можно делать через отчет «Бюджет доходов и расходов».

Прогнозирование прибыли в 1С:Управление холдингом

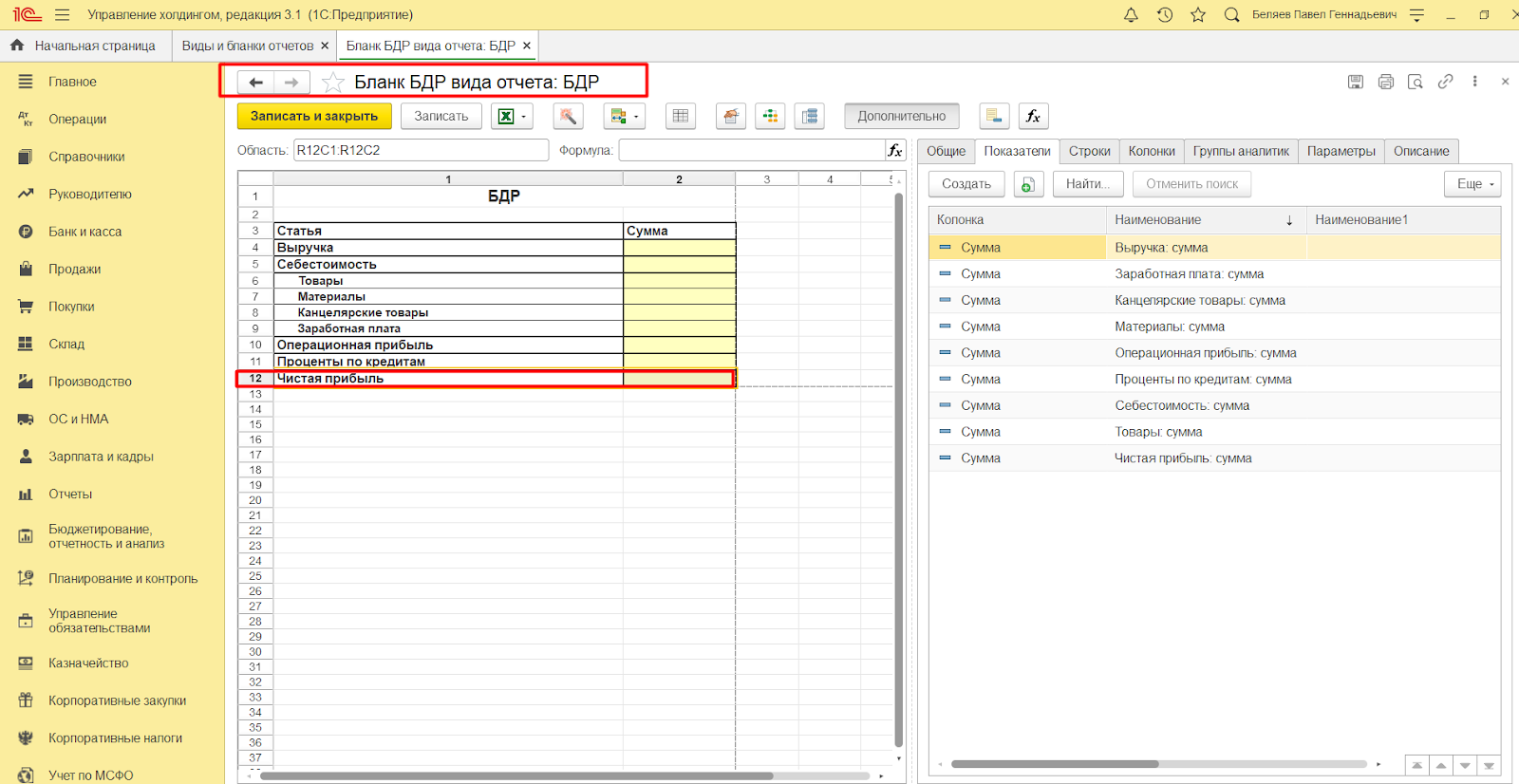

Чтобы спрогнозировать прибыль в 1С:Управление холдингом, можно использовать инструмент «Виды и бланки отчетности». Для этого потребуется настроить такие справочники:

- «Номенклатурные группы»;

- «Виды аналитик»;

- «Организационные единицы»;

- «Основные валюты»;

- «Периоды отчета»;

- «Сценарии отчета».

Кроме того, нужно настроить и параметры — организационные единицы, единицы измерения, сценарии, период.

На основании показателей из этих справочников выводится прогнозная прибыль по компаниям, которые входят в холдинг. Периодичность составления прогноза зависит от периодов, которые настроены в сценариях планирования.

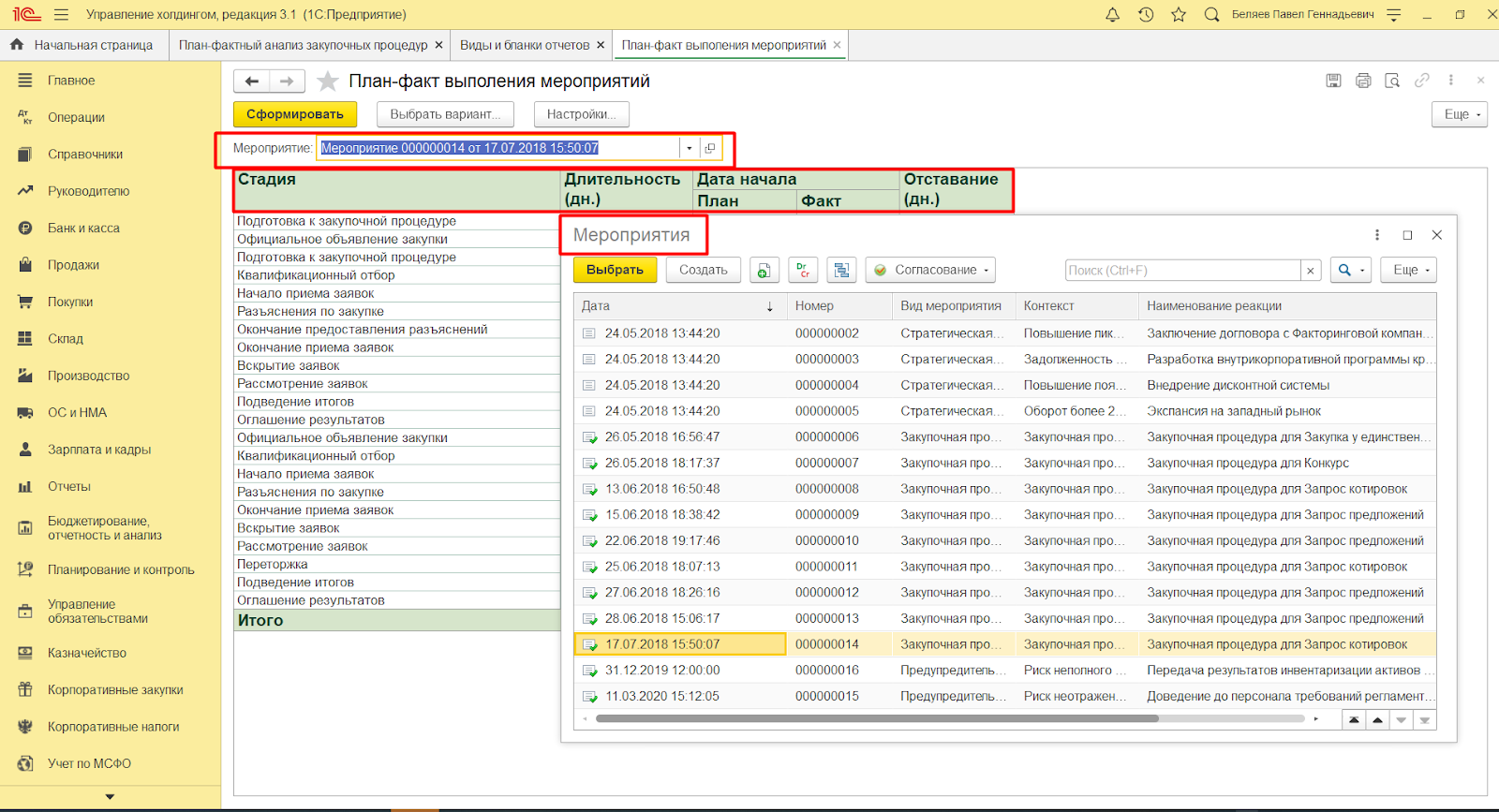

План-фактный контроль в 1С:Управление холдингом проводится в любой момент времени и на любых этапах деятельности компаний, к примеру, на этапе закупок. Процесс проводится на основании информации, внесенной в 1С или полученной через интеграцию из других источников. План-фактный отчет по закупочным процедурам позволяет проанализировать количество, цену, сумму сделки и т.п.

План-фактный анализ выполнения мероприятий в 1С:Управление холдингом может формироваться по конкретному мероприятию и на любом этапе его проведения.

При применении продуктов компании 1С расчет прогнозной прибыли в организациях, имеющих разные масштабы, становится более качественным и точным. Кроме того, программы дают возможность контролировать показатели и отклонения от них на любом этапе планирования.

Затрудняетесь с выбором программы 1С? Просто заполните форму! Мы перезвоним в течение 10 минут и подберем для вас оптимальное решение 1С!

Как отразить сторно доходов за прошлые периоды в учете доходов для страхвзносов

Обязательная маркировка воды

Факторы, определяющие эффективность бизнеса

Частое применение существенных источников увеличения эффективности бизнеса предусматривает применение комплекса мер, которые отражают основные направления развития и совершенствования деятельности.

Следует отметить самую главную классификацию факторов эффективности бизнеса, основанную на определении уровня управления производством. Это внутренние и внешние факторы, поскольку они существенным образом влияют на степень эффективности предпринимательской деятельности.

Более подробно выделим три основополагающих фактора, прямым образом влияющих на ведение деятельности бизнеса и на его экономический результат:

- Оборудование, так называемые средства производства. При высокой производительности, качественном обслуживании и оптимальной загруженности можно получить максимальный результат с минимальными издержками.

- Сырье, материалы и аналогичные компоненты. Хорошее качество, минимальный отход и низкая энергоемкость в совокупности с качественным управлением запасами должны гарантировать высокий уровень производимое продукции, низкий брак и минимальные расходы.

- Технологическая обеспеченность бизнеса хороший признак интенсивности производства.

Виды прибыли фирмы

В ходе анализа финансовой работы фирмы принято оценивать 5 видов прибыли:

- Валовую, которая представляет собой разницу между доходами от реализации продукции и их себестоимостью.

- Операционную, отличительной особенностью которой является то, что она находится путем уменьшения дохода, полученного в результате основной, финансовой и хозяйственной деятельности компании на сумму операционных затрат.

- Финансовую, которая характеризуется как финансовый результат, полученный путем вычитания суммы расходов из величины доходов от добавочной деятельности фирмы.

- Балансовую, которая представляет собой прибыль компании до вычета из нее налогов.

- Чистую, то есть конечный финансовый результат, за вычетом совершенно всех затрат фирмы.

Валовая

Валовая прибыль фирмы – это доход, полученный в ходе реализации произведенной продукции за вычетом расходов на ее изготовление. Оценкой данного вида выручки занимаются лишь сами производители. Показатель отражает доходность фирмы от выпуска товаров.

Операционная

Операционная прибыль включает в себя доход от основной, финансовой и хозяйственной работой фирмы. Показатель определяется путем уменьшения поступлений на сумму затрат, связанных с операционной деятельностью.

| № п.п. | Операционные доходы | Операционные расходы |

| 1 | Аренда активов | Доход от совместной деятельности с другими компаниями |

| 2 | Интеллектуальные, авторские права | Реализация оборудования и иных активов |

| 3 | Участия в уставном капитале иных компаний | Проценты по займам и кредитам |

| 4 | Дивиденды | Приобретение ценных бумаг |

| 5 | Доходы от операций с ценными бумагами | — |

Операционная прибыль показывает эффективность основной деятельности предприятия.

Балансовая

В процессе определении балансовой прибыли фирмы участвуют доходы и расходы от хозяйственной, основной, а также финансовой деятельности предприятия. То есть, все поступления и практически все траты компании. Единственные затраты, которые не включаются в состав балансовой прибыли – это сумма налогов.

Случается так, что показатель балансовой прибыли принимает отрицательное значение. В таком случае компания освобождается от исполнения налоговых обязательств.

Финансовая

Финансовой прибылью называют доход от одноименной деятельности фирмы. Отрицательное значение показателя не указывает на упадок экономического состояния. Все дело в том, что к финансовой деятельности предприятия относят:

- получение и возврат кредитов;

- уплату процентов по займам;

- приобретение и реализацию ценных бумаг;

- получение или выплату дивидендов и пр.

Таким образом, если доход от финансовой деятельности минусовой, это может означать, что предприятие закрывает действующие кредиты и займы.

Чистая

Чистой прибылью фирмы называют конечный результат ее деятельности. Именно этот показатель отражает экономическое состояние компании. Оценивая его, можно понять, сколько предприятие заработало в отчетном периоде.

Именно для чистой прибыли присущи такие функции, как потребление и инвестирование. Владельцы фирмы могут направить доход на дальнейшее развитие предприятия или отправить деньги на увеличение уставного капитала, а также использовать по назначению, не связанному с работой предприятия.

Держи баланс. Рациональное направление средств НП

Считается, что масштабирование бизнеса должно быть приоритетной целью при определении того, куда пойдет нераспределенная прибыль. Грамотное реинвестирование способно повысить общую доходность бизнеса и биржевую стоимость ее акций. Что, в свою очередь, станет основным преимуществом для инвесторов. Банальная выплата дивидендов хороша лишь в короткой перспективе, тогда как поступательное развитие создает потенциал для стабильного долгосрочного заработка. Если компания не будет расти, инвесторы не увидят этого потенциала и захотят повышения дивидендов уже сейчас, что нежелательно с финансовой точки зрения для самой компании.

С другой стороны, даже с учетом логичности вышесказанного, между дирекцией и управленческим отделом предприятия часто возникают дискуссии относительно того, куда направить нераспределенную прибыль.

Если менеджмент противостоит тому, чтобы выделять средства на выплату дивидендов, а хочет использовать их исключительно для реализации новых проектов, акционеры могут принять решение о продаже акций.

В результате биржевые котировки предприятия снизятся, равно как и ее рыночная капитализация.

Поэтому для финансового руководства важно придерживаться так называемой золотой середины, обеспечивая инвесторам ту доходность, на которую они рассчитывают, и параллельно с этим направляя средства на развитие компании. Инвестиции из суммы нераспределенной прибыли зачастую направляются на приобретение нового оборудования, маркетинговые исследования, совершенствование технологий и другие пункты, от которых во многом зависит дальнейшая конкурентоспособность и финансовый успех бизнеса

Инвестиции из суммы нераспределенной прибыли зачастую направляются на приобретение нового оборудования, маркетинговые исследования, совершенствование технологий и другие пункты, от которых во многом зависит дальнейшая конкурентоспособность и финансовый успех бизнеса.

Вопрос: Как отразить в учете организации (участника ООО) увеличение номинальной стоимости ее доли в связи с увеличением уставного капитала ООО за счет имущества общества (средств нераспределенной прибыли)?Посмотреть ответ

Как объяснить отрицательный налог на прибыль специалистам налоговой службы

Независимо от причин, вызвавших убыточность компании, руководству предприятия следует заранее быть готовым к их пояснению в налоговых органах. Рассмотрим несколько способов для объяснения с контролерами.

В тех случаях, если отрицательный налог на прибыль зафиксирован не по итогам годового периода, а в результате, к примеру, квартала, можно заявить налоговым инспекторам, что в ближайшее время планируется крупная сделка, так что год закончится плюсом.

Как правило, этот аргумент бывает достаточным для того, чтобы на какое-то время налоговая перестала следить за предприятием с особо пристальным вниманием. Таким образом, причин для появления отрицательного налога на прибыль может быть масса

Главное – при отчете перед налоговой службой иметь крепкие доказательства, обосновывающие минусовые показатели

Таким образом, причин для появления отрицательного налога на прибыль может быть масса. Главное – при отчете перед налоговой службой иметь крепкие доказательства, обосновывающие минусовые показатели.

1. Выручка

Запомните главное правило: выручка ≠ деньги в кассе.

Выручка — это деньги, которые клиент должен за то, что вы ему сделали: отгрузили товар, сделали сайт, продали ошейник для сиамского котика

При этом не важно, получили вы уже оплату от клиента или нет. Считайте выручку по подписанным актам

Формула такая:Выручка = Количество исполненных сделок за период Х Средний чек этих сделок

Настя производит косметику

По оптовому заказу Настя отгрузила товара на 500 тысяч, но клиент за него заплатит только через 30 дней. Она может не волноваться, потому что на руках есть накладная, а сделка закреплена договором.

Настя выполнила обязательства и уже сейчас признает 500 тысяч своей выручкой.

Я — финансовый консультант

У меня заказали постановку управленческого учета. До начала работ клиент заплатил за услугу всю сумму — 300 тысяч рублей. Рано радоваться, эти деньги еще не мои.

Мне понадобится 3 месяца, чтобы внедрить учет. Поэтому предоплату, которую заплатил клиент, признать выручкой нельзя. Можно будет тогда, когда работа будет выполнена, и мы подпишем акты. А пока — храним деньги клиента на своем счету.

Посчитали статьи выручки, заносим в отчет:

Выписываем статьи по выручке, суммируем в ячейку «Общая выручка»

Что это такое?

Рентабельность — это отношение или значение, которое является показателем прибыльности организации в целом или только одного проекта, процесса. Благодаря этому коэффициенту, можно понять, насколько качественно и эффективно работала компания на протяжении определенного периода, позволяет понять результат ее деятельности. Нормальное значение указанного показателя может находиться в различных пределах, в зависимости от сферы работы предприятия, вида деятельности и других норм. Качественно рассчитать все важные финансовые показатели организации, невозможно без учета такого показателя, как рентабельность.

В русском языке представленное понятие появилось из немецкого. В языке происхождения есть понятие rentabel, что дословно можно перевести, как доходность или прибыльность.

Рентабельность компании рассчитывается как процентное соотношение или числовая единица. Значение указывает часть собственной прибыли от каждой единицы финансовых средств, которые были вложены в развитие производства. Также, можно посчитать рентабельность как прибыль от каждой единицы в денежном эквиваленте, которая была получена в процессе деятельности предприятия.

Важно! Если говорить о работе любой компании, то основным показателем ее успешности всегда будет прибыльность — это главный показатель суммы, которая получена после выплаты всех налоговых отчислений. Если рентабельность показывает, что значение маленькое или минусовое, то компании приходится стараться реализовывать больше продукции и наращивать потенциал

Оценка и определение этого показателя может означать, что владельцы предприятия имеют представление о реальном состоянии дел

Если рентабельность показывает, что значение маленькое или минусовое, то компании приходится стараться реализовывать больше продукции и наращивать потенциал. Оценка и определение этого показателя может означать, что владельцы предприятия имеют представление о реальном состоянии дел.

Одно из важнейших значений в деятельности

Нормальная работа предприятия любой формы собственности, зависит от большого количества различных условий и факторов

Максимально важное значение имеют показатели рентабельности производства, активов, а также прибыльность или убыточность существующих производственных процессов, качество выпускаемого товара, наличие спроса на него. Должны учитываться также цены, выставляемые конкурентами и другие нормы внешних факторов

Большинство зарубежных фирм считают максимально важным показателем именно количество полученной прибыли до выплаты налогов.

Обратите внимание! Помимо рассматриваемого показателя, существует большое количество других значений, которые отображают эффективность работы. Примеры рентабельности простыми словами — это отношение прибыли к затратам

Поскольку, расчет доходности может выполняться по разным показателям, требуется делать комплексный анализ процессов компании и учитывать реальное экономическое положение. А уже на основе выявленных данных, проще будет прийти к выводу о том, что конкретно, и каким методом следует улучшать, чтобы привести компанию к максимальному успеху

Примеры рентабельности простыми словами — это отношение прибыли к затратам. Поскольку, расчет доходности может выполняться по разным показателям, требуется делать комплексный анализ процессов компании и учитывать реальное экономическое положение. А уже на основе выявленных данных, проще будет прийти к выводу о том, что конкретно, и каким методом следует улучшать, чтобы привести компанию к максимальному успеху.

Однако, следует принимать тот фактор, что даже если значения выручки аналогичны у нескольких предприятий одновременно, как и затраты на операционную деятельность вместе с прибылями до выплаты налогов, то средняя доходность может значительно отличаться. Это происходит вследствие большого влияния количества процентных выплат на показатель чистой прибыли.

Как влияют некоторые факторы на доходность