Как ип распоряжаться деньгами с расчётного счёта

Содержание:

- Как ИП открыть счёт в банке

- Как ООО снять деньги с расчетного счета

- Почему ИП может тратить деньги с расчётного счёта на себя

- Процесс снятие средств

- Популярные схемы незаконного обнала

- Что делать, если банк молчит и бездействует

- Блокировка расчетного счета ИП в 2021 году

- Какую выгоду даёт безналичный расчёт

- Способы снять деньги с расчётного счёта ИП

- Оформление операций

- Как ИП вывести деньги с расчётного счёта на личные нужды

- Какие будут последствия, если пользоваться личным счётом в бизнесе

Как ИП открыть счёт в банке

Сегодня все банки предоставляют свои услуги индивидуальным предпринимателям. Выбор во многом зависит от репутации и благонадёжности банка

Также обратите внимание на стоимость обслуживания счёта. ИП платят не только за открытие счёта, но и проценты за ежемесячное обслуживание, снятие и внесение наличных денег, выписку платёжных поручений

Разные банки могут предъявлять различные требования к пакету документов, но естьосновной перечень:

- паспорт предпринимателя или иной документ, удостоверяющий личность;

- образец подписи и оттиск печати;

- лицензия на право ведения предпринимательской деятельности, если она предполагается сферой деятельности;

- в случае передачи полномочий на пользование средствами со счёта третьим лицам необходимо предоставить подтверждающие документы.

От того насколько грамотно работает система банка зависит уровень обслуживания, скорость перевода денег со счёта на счёт и другие немаловажные критерии.

Отнеситесь внимательно к выбору банка для ведения финансовых дел со своими клиентами.

Как ООО снять деньги с расчетного счета

Обналичить деньги с расчетного счета ООО можно несколькими способами. Рассмотрим подробно каждый из них.

- Выплата зарплаты. Это самый простой и очевидный способ, однако не самый выгодный. Уплатив с зарплаты взносы в фонды, отдав государству 13% в виде НДФЛ, вы лишитесь примерно трети суммы.

- Выплата дивидендов. Участники общества имеют право на получение прибыли от деятельности ООО. Выплачивать дивиденды можно из чистой прибыли компании и распределять между участниками пропорционально их доле в уставном капитале. Государству в этом случае мы отдаем только 13% НДФЛ. Плохо то, что начислять дивиденды можно не чаще, чем один раз в квартал. Кроме того, в статье 29 Федерального закона от 08.02.1998 № 14-ФЗ «Об ООО» содержится запрет на выплату дивидендов в ряде случаев.

- Выдача займа. Компания может выдать заем любому физическому лицу, в том числе и участниками общества. Оформляется договор займа (лучше с небольшим процентом) на любой срок, хоть на 10 лет. Правда, рано или поздно заем придется вернуть, поэтому такой способ обналичивания хорош только в случае срочной потребности в наличных деньгах.

- Снятие на расходы. Подходящий вариант, когда ООО производит для себя какие-либо работы или закупает товары, расплачиваясь с контрагентом наличными. В банке заполняется чек, в назначении платежа можно указать «текущие расходы». Минус в том, что все расходы должны подтверждаться документами, да и банк возьмет комиссию за операцию. Также необходимо соответствовать нормам списания на расходы, которые изложены в статье 264 Налогового кодекса РФ.

- Командировочные расходы. Безупречный повод, чтобы снять деньги с расчетного счета. Но работники будут обязаны представить авансовые отчеты. При большом количестве сотрудников командировочные расходы ежемесячно составляют вполне приличную сумму.

Перечисленные способы получения наличных, безусловно, могут помочь вам решить проблему. Однако опытные бизнесмены советуют не увлекаться обналичкой, а стараться большинство своих расходов (автомобиль, связь, поездки, бытовая техника и т.п.) проводить как расходы фирмы. В этом случае и большой потребности в наличных деньгах не будет.

В заключение, несколько слов об ответственности за незаконные операции с денежной наличностью. Должностные лица привлекаются к уголовной ответственности с обвинением в нарушении налогового законодательства, уходе от уплаты налогов, подделке документов и пр. Банки теряют лицензию. В качестве наказания применяются крупные штрафы и лишение свободы. Поэтому лучше не поддаваться соблазну участия в «серых» комбинациях, а получать доход от бизнеса законными методами.

Почему ИП может тратить деньги с расчётного счёта на себя

Основная разница между ИП и учредителем ООО заключается в том, что предприниматель ведёт бизнес без образования юридического лица. Поэтому все деньги, которые он получает от предпринимательской деятельности, принадлежат лично ему. А собственник имущества, на основании статьи 209 ГК РФ, вправе распоряжаться им на своё усмотрение. Разумеется, соблюдая установленные законы.

В одном из писем Минфин чётко указал на это: «Денежные средства, которые остались на расчётном счёте индивидуального предпринимателя после уплаты налогов, сборов и обязательных платежей, могут быть использованы им на личные цели».

Процесс снятие средств

Снятие на определенные законом нужды может происходить двумя способами:

- Первый – в кассе отделения соответствующего банка;

- Второй – через привязанную к счету карту, в банкомате или терминале.

В первом случае необходимо будет иметь чековую книжку – документ строгой отчетности. Перед тем, как получить наличные средства с собственного счета. Предприниматель заполняет корешок и основную часть чека. Основная часть передается сотруднику банка, корешок остается в книжке для ведения отчетности.

Для снятия наличности не нужно указывать никаких проводок. В этом отличие ведения бизнеса предпринимателями, которые по закону не обязаны вести бухучет и пользоваться его инструментами.

Популярные схемы незаконного обнала

Незаконное обналичивание денежных средств статья УК РФ 172 жестко наказывает, но от этого не уменьшается количество мошеннических схем. Довольно популярным методом считается оформление однодневной фирмы. Суть схемы в том, что одна из реальных компаний переводит средства на счет фирмы-однодневки в уплату ей за оказанные какие-либо услуги. После поступления средств на счет фиктивной компании, они снимаются в банке, а сама фирма ликвидируется.

К ответственности не привлекают в данном случае никого, так как оформляется однодневка на бездомного, человека с алкогольной или наркотической зависимостью. Бывают, конечно, случаи, когда однодневка оформляется на найденный паспорт, тогда к ответственности привлекут владельца этого паспорта, который может даже и не знать о махинациях.

Достаточно частой схемой незаконного обналичивания является оформление крупного кредита одним из работников под поручительство компании-работодателя. Далее, кредит этим работником не выплачивается и должником перед банком выступает компания-работодатель. На счет банка компания вносит денежные средства по безналичному расчету, а наличные используются в личных целях. Сам же работник порой даже не подозревает о ситуации, так как кредит оформляется на поддельный паспорт.

Незаконное обналичивание денежных средств, можно оформить под видом легального вывода средств ИП. Как выше упоминалось, каждый ИП может распоряжаться средствами из капитала на свое усмотрение. Компания, которая желает вывести в обход налогов определенную сумму, переводит на счет ИП эти деньги в уплату каких-то услуг. Чаще всего используют товар, оборот которого тяжело отследить, к примеру, компания указывает, что использует интеллектуальную собственность, разработанную конкретным ИП.

Размер выплаты при этом не регламентируется, поскольку объективно оценить интеллектуальную собственность невозможно. После того, как ИП обналичивает сумму, компании-мошеннику отдает большую ее часть, а себе оставляет за оказанную услугу определенный процент от суммы.

Оплата услуг между всеми предприятиями производится безналичным расчетом, поэтому, чтобы обналичить средства ООО необходимо найти оправданную причину. Нередко определенные суммы списывают под хозяйственные расходы. Это самый банальный способ, но выручить большую сумму этим методом мошенникам не получится. Второй из вариантов заключается в выплате дивидендов. Раз в квартал законодатель разрешает учредителям получать дивиденды от прибыли, но за это уплачивается 9% налога.

Если выплаты проходят под видом дивидендов, а налог не исчисляется или дивиденды начисляются чаще, чем 1 раз в квартал, то разрешенное обналичивание превращается в обнал.

Незаконный способ обналички может осуществляться путем выдачи займа одному из учредителей. Срок, через который требуется отдать долг, определяет сама организация, соответственно, он может составлять хоть полвека. Учредитель обналичивает деньги и пользуется ими на свое усмотрение, но если фирму ликвидировать не собираются, то отдавать деньги спустя указанный срок придется. Хотя, в большинстве случаев, фирму называют банкротом и ликвидируют.

Банальной схемой обнала с помощью карт является заявление компании о краже корпоративной карты. Вместе с заявлением производится снятие наличных со счета компании. Правоохранительные органы занимаются поиском злоумышленника, но так и не находят, ведь в этом заинтересовано само руководство предприятия. Учитывая, что каждый банк себя страхует, выдавая подобные корпоративные карты, выплачивать сумму, снятую «злоумышленником», компания не будет.

Крупные компании РФ обналичивают деньги путем выдачи векселей. Ценный документ выписывается определенному гражданину, который якобы покупает этот вексель за назначенную сумму. Необходимая для покупки векселя сумма перечисляется самой компанией-организатором сделки. После оформления векселя, его «владелец» приходит в банк, и на вполне законных основаниях получает наличные.

Что делать, если банк молчит и бездействует

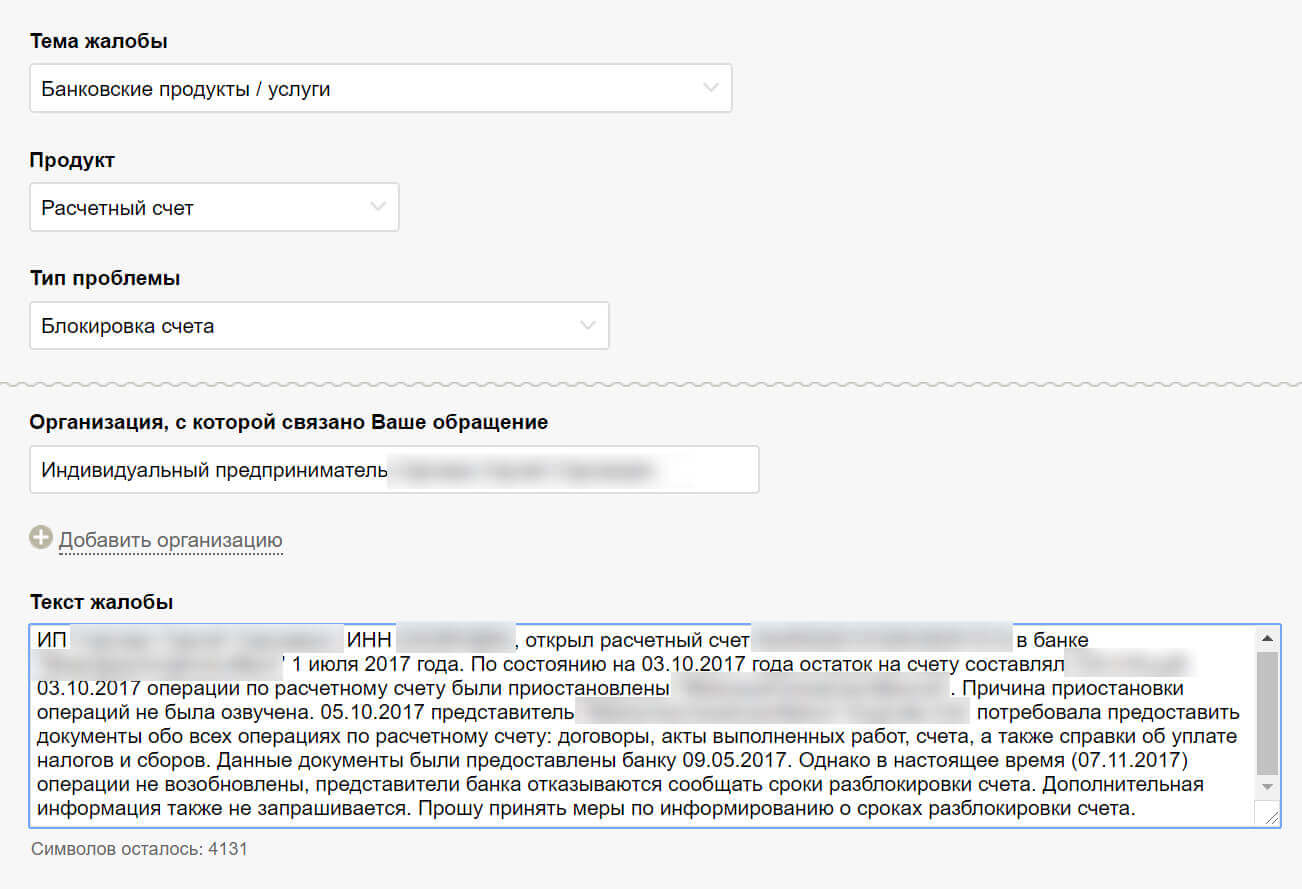

А помните Сергея из начала статьи? Пока вы читали, он пришел в отделение банка — узнать, что происходит. В банке не объяснили, почему заблокировали счет, но зато потребовали собрать документы. Предприниматель собрал, отвез в банк — там пообещали перезвонить через две недели. Но прошло три недели, а Сергею никто не позвонил.

Перевести деньги с расчетного счета Сергей по-прежнему не мог. Знакомый юрист посоветовал обратиться с жалобой в Центробанк. Если не поможет — пойти в суд.

Пожаловаться в Центробанк

Отправить заявление можно тремя способами:

- по почте в региональное подразделение Центробанка или в центральный офис;

- лично в пункте приема корреспонденции Центробанка;

- через интернет-приемную Центробанка. Это самый быстрый способ.

В заявлении напишите:

— какой банк вас обслуживает, когда вы заключили договор и какой у вас номер счета;

— что именно банк сделал — отказал в проведении операций, запросил документы;

— что предприняли вы — принесли документы;

— как обстоят дела сейчас — ничего не изменилось;

— какой помощи вы ждете — чтобы Центробанк разобрался и дал банку указание разблокировать счет или объяснил вам, почему это нельзя сделать;

— куда отправить ответ — адрес вашей электронной почты.

К заявлению нужно приложить копии документов, которые вы отнесли в банк.

Такое обращение Сергей отправил через интернет-приемную Центробанка, когда его счет заблокировали

По закону вам должны ответить в течение 30 дней. Если Центробанк решит, что ваш счет заблокировали без причины, он потребует банк это исправить. Если нет — посоветует вам решать вопрос напрямую с банком.

На форумах бизнесмены рассказывают о печальном опыте: писали в Центробанк, а тот ответил, чтобы разбирались сами. Мол, банк сам решает, какую сделку считать сомнительной. Если Центробанк вам не помог, обращайтесь в суд.

Обратиться в суд

Нужно подать иск в арбитражный суд по месту нахождения банка или в суд, указанный в договоре.

Можно использовать текст жалобы в Центробанк, но необходимо собрать как можно больше ссылок на законы. Для этого лучше нанять юриста. Он поможет составить иск правильно и будет отстаивать ваши интересы в суде.

К иску приложите:

— учредительные документы ИП;

— договоры и закрывашки по сделкам;

— выписку об оплате налогов и страховых взносов, чеки за оплату аренды;

— письменные доказательства, что вы передали в банк всё, что требовалось — попросите у банка официальное письмо, что он получил все документы;

— письмо от банка с объяснениями, почему он запрещает переводить деньги.

Могут понадобиться и другие бумаги — точнее об этом расскажет юрист.

В суде банк должен объяснить, почему он подозревает вас в незаконных операциях. Если суд решит, что банк неправ, банк разблокирует счет и возместит понесенные убытки (например, за просрочку платежа по договору). Кроме того, заплатит проценты за задержку и за использование ваших денег.

Закрыть счет

Если вы не хотите ждать ответа от Центробанка и тратить деньги на юриста, можете закрыть расчетный счет. В этом случае банк переведет деньги с расчетного счета за семь дней. Для этого нужно написать заявление — бланк дадут в банке.

Когда индивидуальный предприниматель закрывает счет, банк может установить повышенную комиссию за перевод денег. Это называется «заградительные тарифы». Размер тарифа доходит до 30% от суммы — это законно, если прописано в договоре.

Такие условия по договору расчетного счета в «Уральском банке реконструкции и развития». Комиссия при закрытии счета — 10% перевода

Если заградительных тарифов нет или они вас не пугают, закрывайте счет — это проще, чем ходить по инстанциям.

Блокировка расчетного счета ИП в 2021 году

Иногда предприниматель сталкивается с ситуацией, что его расчетный счет заблокирован по решению банка или требованию ИФНС. Блокировка предусматривает операцию, при которой происходит приостановка всех либо конкретных действий по расчетному счету до выяснения обстоятельств.

Блокировка счета ИП по решению банка

- операции имеют существенные расхождения с деятельностью ИП;

- деньги поступают в большом объеме в течение короткого периода времени (не меньше 600 тыс. руб.);

- по счету не происходит списание обычных расходов — заработной платы, арендных платежей, коммуналки и т.д.;

- наблюдается резкая активность по счету по операциям прихода и расхода.

Некоторые банки могут блокировать счет ИП по нестандартным причинам, например, возраст ИП меньше 20 или больше 75 лет.

Если банк принял решение о блокировке счета, он оповещает об этом иные банки, и тогда у ИП могут возникнуть серьезные финансовые проблемы. В этом случае нельзя будет оформить другой счет или получить кредит, что вполне может стать причиной нарушения финансово-хозяйственного процесса в бизнесе.

Банк непременно должен оповестить ИП о причинах блокировки его счета. Для разблокировки, как правило, необходимо представить документацию, которая является подтверждением легальности осуществляемых операций. Срок анализа документов и разблокировки счета не регламентирован законодательством, а потому сотрудники действуют согласно локальной документации банка.

Банк может заблокировать как сам расчетный счет, так и некоторые операции по нему. При первом варианте имеется недоверие банка к самому клиенту, а во втором — к конкретным операциям. Во втором случае блокировка может быть на срок не больше 2-х дней для выяснения обстоятельств.

Блокировка счета ИП по требованию ИФНС

ИФНС в соответствии со ст. 76 НК РФ имеет право требовать от банка заблокировать счет предпринимателя. При этом причинами являются:

- неуплата налогов или страхвзносов;

- несдача налоговой отчетности в течение 10 дней после срока, регламентированного законом;

- необеспечение приемки от ИФНС документации в электронном виде через оператора ЭДО;

- неисполнение обязательства по передаче квитанции о поступлении требований или уведомлений от ИФНС.

Счет освобождается от блокировки по указанным причинам, только когда предприниматель выполнит обязательства перед ИФНС.

Если ИФНС заблокировала расчетный счет по причинам, не освещенным в ст. 76 НК РФ, такое решение можно оспорить, поскольку оно является неправомерным. В этом случае даже можно требовать уплату процентов за каждый день незаконной блокировки расчетного счета. При этом нужно доказать, что из-за неправомерных действий налоговой инспекции предприниматель потерпел убытки, поскольку упустил экономическую выгоду от какой-либо операции.

Какую выгоду даёт безналичный расчёт

Малый бизнес предпочитает проводить все платёжные операции через кассу.

Но ведение расчётного счёта даёт больше преимуществ:

Учёт расходов и доходов, осуществляемых по одному расчётному счёту, гораздо проще вести. Все операции отслеживаются и просматриваются в одной выписке со счёта.

При оплате услуг и товаров, реализуемых ИП, с помощью р/с в банке не существует ограничений по сумме, в отличие от оплаты наличными в кассу

Это важное преимущество, так как позволяет индивидуальному предпринимателю расти и увеличивать свои доходы. В банках существуют некоторые лимиты на суточное движение средств

Но обычно это не вызывает проблем, так как можно предоставить обоснование по превышению суммы и деньги поступят на счёт не позднее 3 дней.

Доверие к малому и среднему бизнесу, который ведёт свою работу, используя расчётный счёт в банке, гораздо выше, чем к тем, кто работает только с наличкой. Ведение бизнеса по безналичному расчёту говорит о серьёзности и ответственности, и помогает повысить репутацию в своей сфере бизнеса.

Таким образом, ведение бизнеса, используя кассу наличного расчёта для мелких сделок и частных клиентов и расчётный счёт в банке для осуществления сделок по безналичному переводу – это оптимальный выбор индивидуальных предпринимателей. К тому же используя р/с осуществляется снятие наличных с расчётного счёта ИП на личные нужды.

Способы снять деньги с расчётного счёта ИП

Предпринимателям доступны четыре типовых способа снятия наличности с расчётного платёжного инструмента. Рассмотрим их ниже.

Банковские кассы

Один из самых доступных вариантов, т.к. банковских отделений с работающими кассами, как правило, хватает практически в любом населённом пункте.

Чтобы обналичить деньги этим путём, необходимо предварительно составить и подать заявку

Это крайне важно сделать, если речь идёт о крупной сумме: в банке просто может не оказаться нужного объёма средств

Если обращение клиента одобрено, кредитно-финансовое учреждение выдаёт нужную сумму с расчётного счёта.

ИП полученные деньги проводит через собственную кассу. Лишь потом их можно применить для реализации своих целей.

Корпоративная карта

Данный пластиковый платёжный инструмент также называют cash-картой. Многие банковские компании предлагают её в рамках сервиса расчётно-кассового обслуживания.

КК обязательно прикрепляется к РС фирмы. Это позволяет обналичивать денежные средства через устройства самообслуживания в любое время.

Карта физического лица

В данном случае всё несколько сложнее.

Для начала совершается перечисление с РС ИП на счёт физлица. Допускается использование счетов самого предпринимателя, его родственников или знакомых.

Далее деньги снимаются через привязанную карточку. Подойдёт любой банкомат.

Важно! Перевод с РС на счёт другого физлица (не предпринимателя) воспринимается налоговиками как получение определённого дохода адресатом. Тогда для получателя суммы неизбежна выплата подоходного налога (13%).. Лучше всего обналичивать средства с РС через личную карту владельца ИП

Для максимально комфортного проведения операции рекомендуется открыть текущий счёт физлица в той же организации, в которой был открыт и обслуживается РС. В этом случае деньги:

Лучше всего обналичивать средства с РС через личную карту владельца ИП. Для максимально комфортного проведения операции рекомендуется открыть текущий счёт физлица в той же организации, в которой был открыт и обслуживается РС. В этом случае деньги:

- первым делом переводятся через личный кабинет в онлайн-банкинге на личную карту;

- далее снимаются через устройство самообслуживания.

Примечание 1. Описанная выше схема подразумевает, что сумма после перечисления будет доступна не сразу, а в течение суток (зависит от условий обслуживания в конкретном банке). Т.е. транзакцию нужно осуществить загодя, чтобы можно было получить наличность вовремя.

Чековая книжка

Данный способ на сегодня считается устаревшим.

Сама процедура обналичивания может растянуться на несколько дней. Это первый очевидный минус – особенно если предпринимателю необходимы деньги как можно скорее.

Также есть и второй недостаток: за снятие начисляется НДС (соответствующая сумма списывается с РС). При этом банк обязательно предоставляет клиенту подтверждающую бумагу.

Каких-то плюсов у ЧК в условиях современного финансового сервиса уже просто нет.

Оформление операций

Рассчитываться с поставщиками возможно при помощи наличных средств (посредством банковского счета). Транзакции с «реальными» денежными средствами имеют лимит – это сумма в 100 000 рублей. Для безналичных транзакций пределов у государства нет.

Каким образом обналичивать деньги, если ИП пользуется УСН? Хватит и оформления платежного поручения – с передачей его специалисту банковского отделения. Учреждение не может спрашивать, куда были потрачены деньги. Если же речь идет о крупной транзакционной сумме, а клиентом не будут предоставлены пояснения, кредитная организация имеет право на передачу информации в органы госвласти. Чтобы не доводить до возникновения подобной ситуации, обязательно сохраняйте всю документацию, служащую доказательством осуществления транзакции.

Как ИП вывести деньги с расчётного счёта на личные нужды

Деньги, полученные от бизнеса, ИП может тратить на личные нужды без ограничений и дополнительного налогообложения. Этим индивидуальный предприниматель принципиально отличается от учредителя ООО. Собственник компании доход от дела может получить только в виде дивидендов, заплатив ещё и налог по ставке 13%.

Приведём две цитаты, явно подтверждающие право предпринимателя распоряжаться полученным им доходом в 2021 году на своё усмотрение:

«Денежные средства, которые остались на расчётном счёте индивидуального предпринимателя после уплаты налогов, сборов и обязательных платежей, могут быть использованы им на личные цели. Налогообложение сумм денежных средств, переведенных с расчётного счёта индивидуального предпринимателя на счёт физического лица, Кодексом не предусмотрено» (из письма Минфина России от 11 августа 2014 г. N 03-04-05/39905).

«Наличные деньги, полученные индивидуальным предпринимателем с банковского счёта, могут без ограничений расходоваться им на личные нужды. Составление авансового отчета о суммах наличных денег, израсходованных непосредственно индивидуальным предпринимателем на любые цели, не производится» (из письма Банка России от 2 августа 2012 г. N 29-1-2/5603).

Перевести деньги с расчётного счёта ИП на личные нужды в 2021 году можно тремя способами.

Получить наличные деньги в кассе банка по чеку или платёжному поручению. Этот способ мало отличается от того, когда предприниматель снимает наличность для расчёта с контрагентами или работниками. Наличные деньги так же приходуются в кассу ИП по приходному ордеру, а выдаются по расходному ордеру.Чтобы не переплачивать банку комиссию, некоторые предприниматели указывают в назначении платежа «Зарплата индивидуального предпринимателя». Это неправильно. ИП не может сам себе платить зарплату, о чем неоднократно высказывались Роструд, Минфин, ФНС. Банк вправе отказаться выполнять такое платёжное поручение, поэтому при переводе средств ИП на личные нужды надо так и указывать: «Перевод собственных средств» или «Выдача денежных средств на личные нужды».

Перевести наличные на текущий счёт физического лица и привязанную к нему карту. В этом случае наличные деньги сразу с расчётного счёта предприниматель не снимает, поэтому банк не взимает комиссию за обналичивание, и кассовые документы оформлять не требуется

Далее деньги с карты снимаются уже в банкомате обычным способом.Очень важно, чтобы карта, на которую переводятся деньги, снятые на личные нужды ИП, была оформлена на самого предпринимателя, а не на другое лицо, например, супруга

Если же вы проведете такую транзакцию, то деньги, переведённые на карту другого лица, облагаются налогом, а предприниматель, как налоговый агент, должен удержать и перечислить НДФЛ в бюджет.Обратите внимание: если вы оформили карту не в том банке, где у вас открыт расчётный счёт, то в некоторых случаях при переводе денег на вашу карту в другом банке может взиматься комиссия.

Перевести деньги на банковский вклад физического лица. Предприниматель может иметь не только расчётный и текущий счёт, но и накопительный или депозитный. На этот счёт тоже можно переводить деньги, а затем получить их наличными деньгами после закрытия депозита.

Таким образом, самый простой способ снятия денег ИП на личные нужды, не требующий комиссии на обналичивание и оформления кассовых документов, – это перевод денег на карту физического лица. Именно его мы и рекомендуем нашим пользователям.

Какие будут последствия, если пользоваться личным счётом в бизнесе

Может ли ИП использовать свой личный счёт в бизнесе? До 2014 года в статье 23 НК РФ был пункт, который прямо запрещал использование текущего счёта физического лица для предпринимательской деятельности. Сейчас это положение Налогового кодекса утратило силу, но по факту запрет продолжает действовать, а ИП не может пользоваться личным счётом в бизнесе. Почему?

- Инструкция ЦБ № 153-И, которая действует в 2021 году, запрещает совершать по текущим счетам операции, связанные с бизнесом или частной практикой. Банк может просто отказаться проводить транзакции, если посчитает, что постоянные денежные поступления связаны с предпринимательской деятельностью.

- Если вы получаете крупные суммы денег, как обычное физическое лицо, а не как ИП, то будьте готовы к вопросам службы безопасности банка об источнике этих средств. В рамках борьбы с финансированием терроризма и отмыванием нелегальных доходов банк вправе прекратить подозрительные операции.

- Ваши партнёры по бизнесу могут отказаться переводить оплату на текущий счёт физического лица в банке. Причина в том, что ИФНС в таких случаях считает их налоговыми агентами и обязывает удерживать с переведенных сумм 13% подоходного налога и перечислять налог в бюджет.

- Основанием безналичных расчётов для ваших контрагентов является заключённый с предпринимателем договор. Если же перечислять суммы по такому договору на текущий счёт, а не на расчётный счёт для ИП, то расходы по сделке будет трудно обосновать перед налоговиками.

- Налоговые органы будут пытаться обложить налогом не только доходы, поступающие на личный счёт от бизнеса, но и другие собственные средства физического лица, не связанные с предпринимательством.

- На режимах ОСНО, УСН Доходы минус расходы, ЕСХН индивидуальный предприниматель должен подтверждать затраты, связанные с бизнесом. При оплате расходов с текущего счёта физического лица налоговая инспекция не примет их для уменьшения налоговой базы. В результате, вам придётся расстаться с большей суммой при уплате налогов.