Журнал кассира-операциониста и другие документы при онлайн-кассе

Содержание:

- Цели и порядок использования документа

- ОБ УТВЕРЖДЕНИИ ИНСТРУКЦИИ ПО УЧЕТУ ЛИЧНЫХ ДЕНЕГ И ДРУГИХ ЦЕННОСТЕЙ, ПРИНАДЛЕЖАЩИХ ОСУЖДЕННЫМ, ПОДОЗРЕВАЕМЫМ И ОБВИНЯЕМЫМ, НАХОДЯЩИМСЯ В ИСПРАВИТЕЛЬНЫХ УЧРЕЖДЕНИЯХ И СЛЕДСТВЕННЫХ ИЗОЛЯТОРАХ ФЕДЕРАЛЬНОЙ СЛУЖБЫ ИСПОЛНЕНИЯ НАКАЗАНИЙ

- Правила заполнения книги учета денежных средств форма КО-5 – бланк и образец для скачивания

- Какие книги должен вести кадровый отдел?

- Инструкция по заполнению

- Что дальше

- Что это за документ?

- Правила по составлению журнала регистрации приходных и расходных кассовых документов

- Как заполнять кассовую книгу: образец электронного бланка

- Обязательно ли наличие на предприятии?

- Что такое кассовая книга

- Кассовая книга: образец заполнения вручную и требования к заполнению

- Как вести кассовую книгу?

- Как заполнить кассовую книгу

- Ведение кассовой книги в 2021 году при наличии ККТ

- Обязательна ли регистрация БСО?

- Пример журнально-ордерной формы бухгалтерского учета

- Как правильно вести кассовую книгу в 2021 году

- Инструкция по заполнению кассовой книги

Цели и порядок использования документа

Книгу ведет старший кассир центрального подразделения хозяйствующего субъекта. В документе он отмечает факт передачи денег кассирам остальных отделов. Выдача налички осуществляется в начале смены, тогда же и отмечают данный факт в книге по форме КО-5. Размер выдаваемой суммы должен соответствовать хозяйственным нуждам подразделения. В ситуации, если в конце трудового дня или смены деньги не были полностью потрачены, остаток возвращается в главную кассу. Данное действие тоже фиксируют в документе.

Книга позволяет быстро установить, сколько было выдано и принято наличных денег, сколько их осталось в конце рабочего дня, сколько составляет полученная выручка организации.

К сведению! Документ был создан и утвержден Постановлением Госкомстата РФ от 18 августа 1998 года №88.

ОБ УТВЕРЖДЕНИИ ИНСТРУКЦИИ ПО УЧЕТУ ЛИЧНЫХ ДЕНЕГ И ДРУГИХ ЦЕННОСТЕЙ, ПРИНАДЛЕЖАЩИХ ОСУЖДЕННЫМ, ПОДОЗРЕВАЕМЫМ И ОБВИНЯЕМЫМ, НАХОДЯЩИМСЯ В ИСПРАВИТЕЛЬНЫХ УЧРЕЖДЕНИЯХ И СЛЕДСТВЕННЫХ ИЗОЛЯТОРАХ ФЕДЕРАЛЬНОЙ СЛУЖБЫ ИСПОЛНЕНИЯ НАКАЗАНИЙ

В целях приведения нормативных правовых актов, регулирующих деятельность Федеральной службы исполнения наказаний, в соответствие с действующим законодательством, реализации Указов Президента Российской Федерации «О системе и структуре федеральных органов исполнительной власти» (Собрание законодательства Российской Федерации, 2004, N 11, ст. 945) и от 13.10.2004 N 1314 «Вопросы Федеральной службы исполнения наказаний» (Собрание законодательства Российской Федерации, 2004, N 42, ст. 4109), а также совершенствования учета личных денег и ценностей, принадлежащих осужденным, подозреваемым и обвиняемым, находящимся в исправительных учреждениях и следственных изоляторах, приказываю:

1. Утвердить прилагаемую Инструкцию по учету личных денег и других ценностей, принадлежащих осужденным, подозреваемым и обвиняемым, находящимся в исправительных учреждениях и следственных изоляторах Федеральной службы исполнения наказаний.

2. Федеральной службе исполнения наказаний (Калинин Ю.И.) обеспечить исполнение утвержденной Инструкции во ФСИН России.

3. Контроль за исполнением Приказа возложить на заместителя Министра Хлупина О.Ю.

Министр В.В.УСТИНОВ

УТВЕРЖДЕНА Приказом Министерства юстиции Российской Федерации от 8 декабря 2006 г. N 356

Правила заполнения книги учета денежных средств форма КО-5 – бланк и образец для скачивания

Кассовая наличность у хозяйствующего субъекта учитывается с помощью самых разных отчетных регистров, ведение которых может иметь как обязательный, так и рекомендательный характер. Одним из таких отчетов является книга учета денежных средств, заполнение и ведение которой в организации выполняется по форме КО-5. Что представляет собой книга КО-5 в кассовом учете, для чего используется данный регистр, как заполняется эта форма – все эти вопросы следует рассмотреть более подробно.

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или

Какие книги должен вести кадровый отдел?

Такая форма, как журнал, широко используется кадровыми отделами компаниями. Кадровые сотрудники занимаются ведением этих журналов:

- регистрации заявлений;

- учета сотрудников, отправленных в командировки;

- регистрации ЧП на производстве.

Журналы могут использоваться для учета сверхурочной работы, отгулов, отпускных дней, которые не были использованы сотрудниками. Они могут вестись по унифицированной или по свободной форме.

Унифицированная форма предполагает, что документ должен вестись в строгом соответствии с образцом, установленным законом. Она утверждена для книг учета трудовых книжек, приходно-расходных книг.

Как правило, для составления книги используется таблица. В ней указываются эти данные:

- Название документа.

- Название компании.

- Дата начала и завершения ведения.

- Регистрационный номер.

- Информация о сотруднике, который регистрирует журнал.

ВАЖНО! Даже если компания самостоятельно устанавливает форму журнала, в нем все равно должны быть обязательные реквизиты

Инструкция по заполнению

Что касается порядка заполнения книги, то он достаточно прост и не вызывает у работников особых трудностей. На лицевой стороне документа проставляется наименование организации, за какой год ведется этот регистр бухгалтерского учета, фамилия и инициалы кассира.

На внутренних листах журнал разделяется на две части — приходную и расходную:

- В приходной таблице (по четным страницам) указывается информация о том, в каком объеме были получены денежные средства рядовым кассиром. Каждая операция отражается по дням, соответственно, все из них имеют собственную дату. Во второй графе отражается сумма наличности, которая в качестве остатка имеется в кассе подразделения. Затем прописывается сумма денежных средств, переданная работнику для совершения кассовых операций, и закрепляется его собственноручной подписью. Кроме того, в этой части отражаются данные по приходным операциям, которые были осуществлены кассиром структурного подразделения в течение всего дня.

- В расходной таблице (по нечетным страницам) показываются данные, которые связаны с расходованием денежных средств на проведение каких-либо операций. Самые главные графы в ней — сколько наличных средств и оплаченных документов сдано рядовым кассиром старшему с указанием итоговой суммы по этим двум графам. Данные цифры проверяются и подписываются главным кассиром. В последней графе проставляется остаток имеющейся наличности, который будет на руках сотрудника по окончании рабочего дня. Он рассчитывается как остаток средств на начало плюс сумма полученных средств и минус сумма возвращенных денег и платежных документов. Показатель остатка средств на конец дня в точности переносится в приходную часть на начало следующего рабочего дня.

Здесь вы можете бесплатно скачать бланк книги и образец ее заполнения

Необходимо отметить, что данный регистр бухгалтерского учета составляется отдельно на каждый год, а остатки из предыдущего года переносятся в следующий.

Что дальше

Начать вести ДДС — шаг номер ноль. Вести отчет о движении денежных средств, значит знать сколько зарабатывает бизнес. Позже это поможет прогнозировать развитие, составить отчеты ОПиУ и баланс. О них расскажем в другой раз.

В следующих выпусках расскажем, как правильно планировать доходы и расходы, какие инструменты использовать, и на что обращать внимание

Базовый курс по финансам (бесплатная рассылка)

Хотите узнать больше, чем отчет о движении денег? Подпишитесь на бесплатную рассылку по финансам. Это базовый курс по финансам для предпринимателей. Одно полезное письмо в неделю В каждом письме: теория на пальцах, шаблоны отчетов и нескучные картинки.

C заботой о ваших деньгах, Александр Афанасьев

P. S. Андрей заставил переписывать статью 4 или 5 раз. Я уже чуть не сошел с ума, даже пожаловался жене. В итоге получилось хорошо. Мне нравится. Хорошо, если и вам понравится.

P. P. S. Есть вопрос жизни и смерти связанный с финансами? Чего же ты ждешь! Бей тревогу и приходи за советом . Однажды мы вылечили глубокий кассовый разрыв в транспортной компании. Мы уже всякого навидались.

Что это за документ?

В этой книге отражаются сходные операции, которые имеют определенную экономическую сущность и обоснование. Связаны они с моментом передачи наличных средств и денежных документов от одного должностного лица другому: от главного (старшего) кассира рядовому кассиру – в начале рабочей смены, и в обратном порядке – при закрытии смены.

Журнал заполняется для того, чтобы максимально точно фиксировать непосредственный факт передачи указанных материальных ценностей, и используется только в том случае, когда имеется центральная касса и кассы подразделений. Естественно, если в штат организации входит только один кассир, то указанный регистр вести не нужно.

Порядок и образец заполнения кассовой книги вы можете посмотреть в этой статье.

Как правильно вести главную книгу в бухгалтерии – читайте здесь.

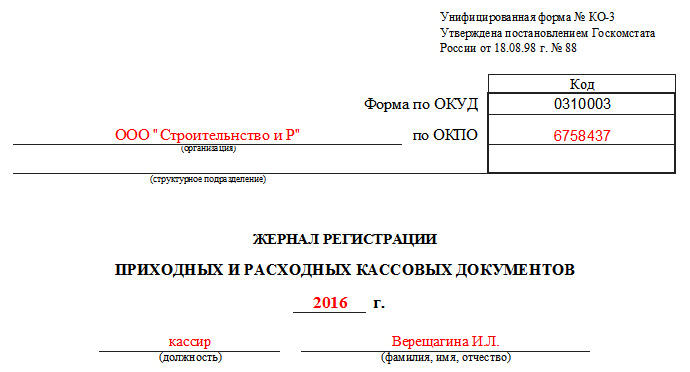

Правила по составлению журнала регистрации приходных и расходных кассовых документов

На сегодняшний день существует несколько способов ведения журнала, поскольку единого унифицированного его образца, обязательного к применению нет. Предприятия могут вести документ в произвольном виде или по шаблону, разработанному и утвержденному в учетной политике компании или же использовать ранее общеприменимую форму.

При этом журнал должен содержать ряд обязательных сведений:

- наименование предприятия и структурного подразделения, собственностью которого является документ;

- код организации по ОКПО (Общероссийский классификатор предприятий и организаций);

- год или иной период, за который он ведется;

- персональные данные сотрудника, имеющего прямое отношение к его заполнению: его должность, ФИО.

Основная информация оформляется в виде таблицы, в которую в хронологическом порядке вносятся данные обо всех кассовых документах: с левой стороны о приходных, с правой стороны о расходных. По каждому из них в соответствующие ячейки вписываются:

- дата,

- номер (по внутреннему документообороту компании),

- сумма, которая по нему проходит,

- примечание.

Все строки обязательны к заполнению, в том числе примечание – оно дает разъяснение к той или иной платежной бумаге.

Как заполнять кассовую книгу: образец электронного бланка

Проще всего организовать ведение кассовой книги в бухгалтерской программе, в которой отражается весь учет в организации. Эта функция, например, есть в 1С и других программах. В этом случае бланк формируется и заполняется прямо на компьютере, порядок внесения записи при этом не меняется: необходимо вносить сведения о каждом ПКО или РКО. В конце дня кассир должен подвести итог, вывести остаток по счету и распечатать листы кассовой книги за день в двух экземплярах. Все документы обязательно поступают на проверку главного бухгалтера, который сверяет данные первичных документов с данными в регистрах и заверяет их своей подписью. Исправления и правки недопустимы.

Ежегодно, а если обороты по кассе в организации ежедневные, то и ежеквартально, распечатанные листы кассовой книги необходимо сформировать в журнал и прошить. На последней странице должно указываться общее количество листов и стоять подпись руководителя организации, главного бухгалтера и оттиск круглой печати компании, при ее наличии. Кроме того, можно вести кассовую книгу полностью в электронном виде. В этом случае все записи обязательно должны быть заверены электронными подписями уполномоченных лиц, а информация и ее редактирование должны быть защищены от несанкционированного доступа с помощью дополнительных технических средств

Обязательно ли наличие на предприятии?

На всех предприятиях, осуществляющих операции с наличностью, должна быть кассовая книга.

Применяемая система налогообложения в компании или ее организационно-правовой статус не подразумевает применение какой-либо льготы.

Ведение онлайн-касс не освобождает от оформления кассового журнала по утвержденным нормам.

Официально освобождены от составления подобного бланка ИП, осуществляющие учет объектов налогообложения (доходов, расходов, натуральных показателей), охарактеризованные определенной категорией экономической деятельности. О ведении кассовой книги ИП читайте здесь.

Учет, при этом, должен оформляться по установленному регламенту. Данная норма обозначена в пункте 4.1 Указаний Банка России (№ 3210-У).

За какой период формируется?

Кассовая книга начинается с первого дня календарного года и ведется по нарастающей до его завершения. На следующий год оформляется новый документ, нумерация документов начинается с номера 1 и далее по порядку.

Какие требования и правила предъявляются к ведению вручную?

Унифицированный бланк КО-4 является единой формой ведения финансовых операций на предприятии. Некоммерческие организации применяют бланк код по ОКУД 0310004, бюджетные учреждения — код по ОКУД 0504514.

Законодательством РФ разрешено несколько вариантов ведения данной отчетности:

- на типографских бланках, заполненных от руки;

- на компьютере внесение информации в соответствующую форму с последующей распечаткой заполненных листов;

- в специализированных программных комплексах электронно, с последующим формированием электронного документа с электронно-цифровой подписью — порядок заполнения книги в электронном формате.

Заполнением бланка и осуществлением операций с наличностью должен заниматься кассир или иной специалист предприятия, наделенный соответствующими правами и обязанностями распоряжением руководителя.

Если должность кассира отсутствует в штатном расписании учреждения, то обязанности по заполнению бланка возлагаются на бухгалтера или главного бухгалтера.

В небольшой компании, где численность сотрудников равна 1-2 специалистам, регистрацию кассовой дисциплины можно доверить сторонней организации или непосредственному руководителю.

Что является основанием для оформления?

Указание Центробанка от 11 марта 2014 года (№3210-У) служит основанием для оформления основного кассового документа.

Соответствующие записи в кассовую книгу вносятся, основываясь на расходные и приходные документы кассы, оформленные по нормам действующего законодательства.

Что такое кассовая книга

Кассовая книга (форма N КО-4) применяется всеми юридическими лицами для учета поступлений и выдачи наличных денег организации в кассе. Ее бланк утвержден , однако, в настоящее время его использование для ведения бизнеса не является обязательным с 1 января 2013 года, как формы первичного учетного документа, содержащегося в альбомах унифицированных форм. Поэтому, каждый предприниматель может самостоятельно разработать и применять свой бланк такого документа, соблюдая при этом установленные требования к его заполнению. Мы расскажем о требованиях и бланке, которые разработаны для этих целей, поскольку их применение позволяет сделать учет наличных операций по кассе более простым и удобным.

Кассовая книга: образец заполнения вручную и требования к заполнению

Ведение кассовой книги в 2020 году начинается с нумерации и прошивки ее листов. Концы шнуровки сзади журнала нужно заклеить бумажной полосой, на которой нужно указать количество листов, дату начала ведения кассовой книги и дату ее окончания. Для заверения записи должны расписаться главный бухгалтер и руководитель организации, а также поставлена печать, при ее наличии. Выглядеть это должно так:

На титульном листе кассовой книги нужно указать наименование организации и период, на который открыт документ. Все записи нужно делать только синей или черной шариковой ручкой или чернилами.

Каждый лист делится на две части:

- одна остается в книге;

- вторая является отрывной и хранится вместе с реестрами РКО и ПКО.

Для заполнения листа кассир подкладывает копировальную бумагу таким образом, чтобы запись ручкой была на том листе, который остается в документе. Записи должны быть полностью идентичными, а вот подпись под копирку ставить нельзя. Поэтому расписаться в конце дня кассир должен на каждом экземпляре кассовой книги. Все записи о РКО и ПКО вносятся построчно в соответсвующие графы, с указанием данных лица, которое внесло или получило деньги. Приход и расход проставляются в разных колонках. Если одного листа не хватает для отражения всех операций за один день, кассир должен заполнить строку «перенос», в которой записывается общая сумма прихода и расхода денег на этот момент. Следующий лист кассовой книги начинается с этих же сумм.

В конце дня следует подвести итоги и указать общий оборот по кассе за день и вывести остаток наличных средств на конец дня. Если в кассе фигурировали суммы, предназначенные для выдачи заработной платы или пособия по платежной или расчетно-платежной ведомости, кассир обязательно выделяет их в строке «в том числе на заработную плату, выплаты социального характера и стипендии». После того как все записи внесены, их сверяет с первичными документами и заверяет главный бухгалтер.

Правильно заполненный лист кассовой книги за день выглядит так:

Как вести кассовую книгу?

Кассовая книга должна вестись организацией по форме КО-4, утвержденной постановлением Госкомстата № 88 от 18.08.1998 и соответствующей номеру 0310004 в ОКУД (п. 2 Указания). Скачать ее можно на нашем сайте:

Заполнять кассовую книгу нужно только в те дни, когда организацией осуществлялся практический прием (выдача) денежных средств.

О порядке, который следует соблюдать при ведении кассовых операций, читайте в материале «Порядок ведения кассовых операций в 2020 году».

ОБРАТИТЕ ВНИМАНИЕ! С 19.08.2017 делать записи в кассовой книге не обязательно должен кассир. Это может быть любой уполномоченный на это работник организации, к примеру, бухгалтер

Соответствующее изменение в кассовый порядок было внесено указанием Банка России от 19.06.2017 № 4416-У (что еще поменялось, см. здесь). Но дальше в статье мы продолжим привычно называть такого работника кассиром.

Существует 3 способа заполнения кассовых книг:

- вручную на готовых бланках;

- на компьютере (с последующей распечаткой);

- на компьютере с сохранением файла кассовой книги в реестрах ПО.

Далее мы рассмотрим нюансы задействования каждого из способов подробнее. Пока же изучим то, какова структура кассовой книги, и каким образом в ней заполняются поля.

Заполненный образец кассовой книги можно скачать на нашем сайте.

Как заполнить кассовую книгу

Титульный лист:

В строке «Организация» указывается наименование организации в соответствии с учредительными документами (например, Общество с ограниченной ответственностью «Компания» или ООО «Компания»).

В строке «по ОКПО» необходимо указать код по ОКПО в соответствии с полученным уведомлением из Росстата. Если код не был присвоен, поставьте прочерк.

Далее указывается наименование структурного подразделения организации, оформляющего кассовую книгу (если в организации нет структурных подразделений, поставьте прочерк).

Посередине указывается период, на который оформляется кассовая книга (например, КАССОВАЯ КНИГА на апрель 2021 г.).

Кассовый лист:

В строке «Касса за» указывается день, за который формируется лист кассовой книги (например, за «15» апреля 2021 г.). В этой же строке необходимо указать порядковый номер кассового листа.

Далее необходимо указать сумму остатка наличных денег, которая была в кассе на начало рабочего дня. Она указывается в первой строке таблицы в столбце 4 – «Приход».

Строки в таблице заполняются в соответствии с приходными (ПКО) и расходными (РКО) кассовыми документами, оформленными в течение рабочего дня:

В столбце «Номер документа» построчно указываются порядковые номера приходных или расходных кассовых ордеров.

В столбце «От кого получено или кому выдано» построчно указываются ФИО физических лиц или наименования организаций (ИП) от которых были получены или которым были выданы наличные деньги в соответствии с ПКО и РКО.

В столбце «Номер корреспондирующего счета, субсчета» необходимо построчно указать номера корреспондирующих счетов по каждому ПКО и РКО.

В столбце «Приход» построчно указываются суммы наличных денег, которые поступили в кассу по каждому приходному кассовому ордеру. Для РКО этот столбец не заполняется.

В столбце «Расход» построчно указываются суммы наличных денег, которые были выданы из кассы по каждому расходному кассовому ордеру. Для ПКО этот столбец не заполняется.

В строке «Итого за день» указывается сумма поступивших и выданных наличных денег за рабочий день в соответствии с приходными и расходными кассовыми документами.

В строке «Остаток на конец дня» указывается сумма наличных денег, которая осталась в кассе на конец рабочего дня. Если среди остатка есть деньги, отложенные на выплату зарплаты, стипендии и социальных пособий, то следует указать их сумму в отдельной строке ниже.

Далее кассир, ответственный за заполнение кассовой книги, должен поставить свою подпись и расшифровку подписи (фамилия и инициалы).

В конце кассового листа бухгалтер, уполномоченный на проверку кассовой книги должен прописью указать количество полученных приходных и расходных кассовых документов и поставить свою подпись с расшифровкой.

Ведение кассовой книги в 2021 году при наличии ККТ

Каждое учреждение самостоятельно выбирает формат ведения КК: электронно или в бумажном виде. Если КО-4 ведется в электронной форме, ее необходимо распечатывать, прошивать, заверять подписями руководителя и главного бухгалтера и закреплять печатью.

Образец заполнения кассовой книги 2021 вручную будет аналогичным предыдущим отчетным периодам. В бумажный бланк вносятся данные о движении денежных средств. Записи в бумажной КК также заверяются подписями руководства организации.

Оформление и ведение КО-4 регулируется Указаниями ЦБ РФ № 3210-У. Несмотря на значительные новшества и внедрение онлайн-касс, порядок заполнения КК остался неизменным:

- все данные вносятся в книгу по факту движения денежных средств на основании предоставленных в кассу ПКО и РКО;

- остаток на конец дня переносится на начало следующего операционного дня, в котором зафиксированы движения наличности, и сверяется с фактическим остатком денег.

При использовании онлайн-оборудования кассир вносит денежные средства на основании Z-отчета, при помощи которого закрывают смену (отчетность о закрытии смены). Кассир или иное ответственное лицо формирует отчет о гашении, сведения из отчетности направляются в ИФНС. КК заполняется бухгалтерией на основании полученной из Z-отчета информации.

При использовании онлайн-касс электронная КК может не распечатываться, а подписываться при помощи электронной цифровой подписи и храниться на специальных носителях. Новая КО-4 начинается с началом нового отчетного периода — года и хранится, согласно 402-ФЗ, в течение 5 лет.

Обязательна ли регистрация БСО?

Действующим законодательством четко ограничивается перечень хозяйствующих субъектов, имеющих возможность вести расчеты наличными денежными средствами с покупателями без применения аппаратов ККТ.

К таким субъектам относятся:

- частные предприниматели;

- организации, оказывающие населению различные услуги;

- предприятия, осуществляющие определенные виды хозяйственной деятельности, список которых ограничивается актуальными нормативно-правовыми актами.

Принимая наличность у физических лиц при расчетах за товары, услуги, работы, такие хозяйствующие субъекты могут не пробивать кассовые чеки через аппараты ККТ, а оформлять получение денег за проданный товар посредством заполнения бланков строгой отчетности.

По сути, БСО представляет собой квитанцию определенного образца, официально удостоверяющую факт получения денежной наличности хозяйствующим субъектом от покупателя – физического лица. Как заполнить БСО?

Такой расчетный документ всегда оформляется получателем денежных средств в двух равнозначных экземплярах:

- первый документ остается у продавца – хозяйствующего субъекта, получившего наличные деньги от физического лица;

- второй передается покупателю – физическому лицу, уплатившему определенную сумму денег за приобретенный товар.

Получается, что бланк строгой отчетности – это полноценная замена кассовому чеку в ситуации, когда хозяйствующий субъект (продавец) законно не использует ККТ для регистрации всех фактов наличного расчета за проданные товары.

Использование БСО в наличных расчетах с физическими лицами регламентируется специальными положениями действующего законодательства.

Таким образом, каждый бланк строгой отчетности, заполняемый организацией или ИП при получении наличных денежных средств от физического лица, должен своевременно и корректно учитываться в этом регистре.

Если организация использует бланки строгой отчетности, ведение журнала учета БСО является обязательным.

Если налоговая проверка выявит отсутствие данного регистра у организации, применяющего БСО, предприятие и его должностные лица (руководитель, главбух) могут быть оштрафованы.

Правила ведения

Надо отметить, что бланки строгой отчетности на бумажных носителях могут приобретаться в специализированных магазинах, самостоятельно разрабатываться хозяйствующими субъектами или, как вариант, распечатываться ограниченными тиражами в типографиях.

Такие бланки тиражируются по конкретной хронологии, обязательно нумеруются и, конечно же, регистрируются (учитываются) в соответствующем журнале.

В журнал учета БСО вносятся все сведения, касающиеся фактического применения организацией или ИП данных документов. Прежде всего, речь идет о регистрации фактов поступления (приобретения, распечатки) и расходования (использования, списания) подобных бланков.

Иначе говоря, в этом журнале отражаются сведения обо всех перемещениях БСО (их получение, регистрация, выдача) на предприятии, а также данные об изменении их имеющегося количества.

В журнал учета не следует вносить сведения о поступлении и расходовании наличных денег и суммах кассовых транзакций, оформленных посредством заполнения БСО.

Факты принятия и выплаты денежной наличности учитываются иными регистрами (например, в книге учета доходов и затрат).

Как правило, срок действия документального регистра поступления и использования БСО самостоятельно ограничивается руководителем.

Обычно такой журнал действует в организации на протяжении одного года или конкретного налогового периода.

Когда действующий регистр завершается, открывается и ведется новая книга.

Пока журнал действует, он должен находиться в бухгалтерском отделе у ответственного специалиста. Когда журнал полностью завершается, он передается в архив организации, где и хранится минимум 5 (пять) лет.

Ошибки и ложная информация не допускаются в этом журнале. Их исправление осуществляется общепринятым способом:

- неверные данные перечеркиваются;

- рядом указываются корректные сведения;

- стандартная формулировка о том, что сделанному исправлению можно верить;

- указываются дата совершенного исправления, подпись ответственного работника, печать хозяйствующего субъекта.

Пример журнально-ордерной формы бухгалтерского учета

Мы уже знаем, что в основу построения журналов-ордеров положен признак кредита по счетам. Поэтому в качестве наглядного примера мы рассмотрим журнал-ордер № 2 по сч. 51 «Расчетные счета организации». На этом примере наглядно видно, что этот счет корреспондируется со многими другими, а значит, требует дополнительного оформления операций. Стандартная форма заполненного за месяц журнала-ордера будет выглядеть примерно так:

Журнально-ордерная система ведения бухгалтерского учета позволяет распределить одну перечисленную сумму сразу по нескольким счетам, а также видеть обороты по каждому из них. На приведенном выше примере ООО «ВЕСНА» совершило такие безналичные перечисления:

- вернуло аванс покупателю в связи с невозможностью осуществить поставку по договору купли-продажи (Дт 62 Кт 51 320 000 руб.);

- оплатило аванс поставщику за товар (Дт 60 Кт 51 85 000 руб.);

- получило наличные средства для выплаты аванса заработной платы работникам компании (Дт 50 Кт 51 245 000 руб.);

- отправило неустойку покупателю за нарушение договорных обязательств ( Дт 76 Кт 51 12 400 руб.);

- получило наличные средства для выплаты зарплаты (Дт 50 Кт 51 211 300 руб.);

- уплатило налог на доходы физических лиц (Дт 68 Кт 51 63 700 руб.) и страховые взносы (Дт 69 Кт 51 156 800 руб.).

Все операции, а также обороты за месяц сразу видны в журнале-ордере № 2

Обратите внимание, что все формы журналов-ордеров, в том числе № 2 по кредиту сч. 51, утверждает своим приказом руководитель организации как приложения к учетной политике

Как правильно вести кассовую книгу в 2021 году

Кассовую книгу можно вести на бумажном носителе или в электронном виде:

- на бумажном носителе книга оформляется от руки или с использованием компьютера (другой техники) и подписывается собственноручными подписями.

- в электронном виде книга оформляется при помощи компьютера (другой техники) с обеспечением её защиты от несанкционированного доступа и подписывается электронными подписями.

По всей деятельности организации ведется одна кассовая книга (даже если осуществляется несколько видов деятельности на разных системах налогообложения).

Примечание: обособленные подразделения ведут свою кассовую книгу и передают копии её листов в головной офис в порядке, установленном в организации с учетом срока составления бухгалтерской отчетности.

Записи в кассовой книге осуществляет кассир (лицо его замещающее) на основании каждого ПКО и РКО. В конце рабочего дня кассир сверяет данные, содержащиеся в кассовой книге, с данными приходных и расходных кассовых документов, выводит в книге сумму остатка наличных денег по кассе и проставляет подпись.

После этого записи в кассовой книге проверяет главный бухгалтер или бухгалтер (при их отсутствии – руководитель) и также ставит свою подпись.

Обратите внимание, если в течение дня операции по кассе не проводились, то за этот день кассовую книгу заполнять не нужно

Инструкция по заполнению кассовой книги

В соответствии с новым Указанием, весь порядок ведения кассовой документации будет делиться на: обычный и упрощенный. По простому порядку документацию будут вести ИП и субъекты малого предпринимательства, а соблюдать обычный порядок должны все юридические лица, кроме банков.

Подписи в кассовой документации должны проставлять бухгалтер и кассир. Если на предприятии отсутствует бухгалтер, тогда подписи проставляет руководитель организации. А также, если кассовые операции осуществляет только предприниматель, то в документации достаточно его подписи.

С начала июня 2014 платежные агенты для учета денежных средств, которые были получены по средствам агентской деятельности, обязаны вести отдельную кассовую книгу. Также отдельными ордерами должны оформляться все операции по принятию и расходу денежных средств в рамках деятельности платежного агента.

Важно, что после нового Указа Центрального банка, все формы документов не претерпели изменений. Требования к ведению кассовой книги включают в себя обязательное оформление данной операции на основании 6 документов:

Требования к ведению кассовой книги включают в себя обязательное оформление данной операции на основании 6 документов:

- книга для учета выданных и принятых денег необходима для учета движения денежных средств в течение дня;

- приходный и расходный кассовые ордеры, предназначенные для оформления поступления и выдачи в кассу наличности;

- кассовая книга, необходимая для сбора информации обо всех операциях с наличными деньгами;

- платежная ведомость для учета выплаченной заработной платы;

- расчетно-платежная ведомость, предназначенная для учета рабочих часов, удержаний и выплат заработной платы работникам.

В бумажные кассовые документы, кроме приходного кассового ордера, можно вносить исправления. Они должны оформляться особенным образом. Рядом с каждой поправкой необходимо указать инициалы лиц, которые исправили данные, а также дату исправления.

Как заполняется кассовая книга в свете произошедших изменений?

1. Всю кассовую документацию разрешается вести в электронном формате. Исправления в данных документах недопустимы. Для подтверждения документов необходима электронная подпись.

2. Не требуется заполнение отчетов кассира (второго листа кассовой книги).

3. Единый приходный кассовый ордер теперь можно оформить не только на основании дневной контрольной ленты кассового аппарата, но и на основании БСО.

4. Получателю больше не нужно указывать сумму полученных наличных письменно в расчётном кассовом ордере.

5. Для выдачи денег в подотчет работнику необходимо оформить в произвольной форме заявление, в котором будет указана сумма наличных и срок, на который выдаются денежные средства, дата и подпись директора.

6. В ведомостях о выдаче заработной платы по-прежнему напротив фамилии работника указывается «депонировано», а вести реестр депонированных средств больше не требуется.

Образец оформления кассовой книги

Образец кассовой книги обязательно учитывает следующие правила:

- на титульном листе обязательно указание полных реквизитов юридического лица или индивидуального предпринимателя, а также временной промежуток, на который заводится книга;

- на бланке листов, сверху, указывается полная дата заполнения листа;

- в ячейке «остаток средств на начало рабочего дня» цифрами вносится сумма денежных средств, находящихся в кассе на начало дня. Эта цифра переносится из ячейки «остаток средств на конец дня» за предыдущий рабочий день;

- по данным расходного и приходного кассовых ордеров заполняются с 1 по 5 столбцы;

- в первом столбце указывается номер ордера;

- во второй столбец вносятся фамилия и инициалы лица, которое получило либо сдало деньги в кассу;

- третий столбец заполняется только организациями;

- суммы расхода и прихода вносятся в остальные два столбца;

- сумма всего расхода и прихода, указанных в предыдущих строках, вносится в поле «перенос»;

- на все незаполненные ячейки ставится прочерк;

- в ячейку «итого за день» цифрами вносятся отдельно суммы прихода и расхода за рабочий день;

- в ячейке «остаток на конец дня» указывается остаток наличных в кассе, который необходимо рассчитывать по формуле:

ОНД+СПД-СРД, где

ОНД — остаток наличных средств на начало дня,

СПД — сумма прихода за рабочий день;

СРД — сумма расхода за день.

- ниже расписывается кассир и бухгалтер (или руководитель предприятия);

- еще ниже указывается количество приходных и расходных кассовых ордеров.