Как правильно заполнить форму 2-ндфл: содержание, коды доходов и вычетов

Содержание:

- Код 5010 в гтд что означает

- Изменения в обязанностях работодателей по закону № 12-ФЗ

- Куда нужна форма 2-НДФЛ

- Коды доходов в 2‑НДФЛ в 2020 и 2021 году

- КБК на госпошлину

- Объемы стандартных и социальных налоговых вычетов на детей

- Коды таможенных платежей в декларации

- Штрафные санкции за несвоевременную сдачу справок по форме 2-НДФЛ

- Коды доходов в справке 2-НДФЛ в 2020 году: отпускные, больничные, дивиденды, аренда — Контур.Бухгалтерия

- Код дохода 4800: расшифровка

- К каким доходам нельзя применять код 4800

- Как правильно заполнить строку с кодом 4800 в справке 2-НДФЛ

- Если код 4800 ошибочный

- Код для вычета — не 4800

- Как узнать и указать регистрационный номер таможенной декларации

Код 5010 в гтд что означает

Роза из города Кубинка пишет: — Это является актуальным для адекватного осознания и использования методологии расчета ОРЗ и ориентирует читателя на надобность приведения расходов к одному кратковременному интервалу, когда насыщенность пользования l и потери на хранение относятся к разным периодам. ½, ТЦФТО, каб. Яркими образчиками настоящей диджитализации является концепция Market Place и White Label. | Опубликовано 20 июля 1994 20:01:47.

время поставки, дни. Можно ли в вашей конторе возыметь код 5010 в гтд что означает до подачи заявки? Конечно, вы можете проконсультироваться с нашими аналитиками по телефону или виртуал экспедитор для етс 2 о индивидуальной встрече и приехать к нам в офис.

Изменения в обязанностях работодателей по закону № 12-ФЗ

На работодателя трудовым законодательством возложено много разнообразных обязанностей. Одна из них — своевременная выплата зарплаты.

Можно ли выплачивать зарплату раньше срока и накажут ли работодателя за частые зарплатные выплаты, узнайте из этой статьи.

Законом «О внесении изменений в федеральный закон “Об исполнительном производстве”» от 21.02.2019 № 12-ФЗ эту обязанность дополнили: предписали работодателям при оформлении платежных поручений на выплату зарплаты и (или) иных доходов указывать специальный код вида дохода. Введенная кодировка позволит банкам и приставам отличать доходы, с которых можно удерживать долги.

Заработало данное нововведение с 01.06.2020 (ст. 2 закона № 12-ФЗ).

Разработать коды и описать систему их отражения в зарплатных платежках законодатели обязали Банк России (п. 5.1 ст. 70 закона «Об исполнительном производстве» от 02.10.2007 № 229-ФЗ в редакции закона № 12-ФЗ). Что он и сделал, издав указание от 14.10.2019 № 5286-У.

Оформляем платежные документы по-новому

Введение рассматриваемой нами кодировки привело к тому, что теперь на разные виды доходов нужно оформлять отдельные платежки. Например, больше нельзя одним поручением перечислить человеку зарплату и подотчетные. То же касается и реестров, по которым выплаты производятся в рамках зарплатного проекта (к примеру, нужно формировать отдельные реестры на зарплату и детские пособия).

В платежном поручении указывать соответствующий код нужно в поле 20 «Наз. пл.».

Помимо кода дохода в назначении платежа в платежке или реестре теперь нужно указывать сумму удержаний по исполнительным листам, произведенных из доходов работников.

Куда нужна форма 2-НДФЛ

2-НДФЛ необходима разным пользователям, в том числе:

- работодателям, которые отчитываются в налоговую инспекцию о произведенных начислениях и удержаниях по каждому сотруднику. Предоставляемые справки свидетельствуют о том, что хозяйствующий субъект заключил официальные трудовые отношения со своими работниками и выплачивает полагающиеся им суммы согласно требованиям трудового законодательства. Кроме того, документ подтверждает коды доходов 2-НДФЛ за 2019 год, исчисление по ним НДФЛ и его уплату в бюджет государства;

- налоговой инспекции, проверяющей соблюдение работодателями норм трудового и налогового законодательства. Согласно нормативно-правовым актам работодатель должен в установленные сроки сдавать сформированные на сотрудников 2-НДФЛ. Если работодатель этого не делает, инспекция применяет к нему штрафные санкции;

- сотрудникам, которые имеют право на налоговый вычет и используют 2-НДФЛ с кодами вычетов на детей для формирования декларации 3-НДФЛ. Кроме того, документ необходим им при подаче заявки на получение кредита, поскольку многие банки требуют сведения о зарплате именно по этой форме. Также справка нужна при трудоустройстве на новую работу, поскольку новому работодателю необходимы данные для предоставления вычетов.

Коды доходов в 2‑НДФЛ в 2020 и 2021 году

И для тех, и для других применяется один и тот же код 182 1 01 02021 01 1000 110 . Указание верного кода НДФЛ в 2021–2021 годах в налоговой декларации и платежном поручении, так же, как и в предыдущих и последующих годах, позволит налогоплательщику избежать проблем с оценкой своевременности уплаты налога и сэкономить время на переписке с налоговыми органами, связанной с уточнением платежа.

; при приобретении ценных бумаг, финансовых инструментов срочных сделок (подп. 3 п. 1 ст. 212 НК РФ). Материальная выгода, полученная в той или иной форме, является доходом физического лица и, за редким исключением (подп. 1, 3 п. 1 ст. 212 НК РФ), подлежит обложению НДФЛ (ст. 41, 209, п. 1 ст. 210 НК РФ). Отметим, что до 2021 года виды материальной выгоды, не облагаемой НДФЛ, были перечислены только в подпункте 1 пункта 1 статьи 212 Кодекса.

После того как работнику была перечислена заработная плата, работодатель должен уплатить подоходный налог не позже, чем через сутки после перечисления заработка сотрудника. 2. НДФЛ с заработной платы работника, который находится на больничном (или в отпуске), необходимо уплатить в бюджет государства не позже последнего дня данного месяца. 3. Заполнять отчетность в виде формы 6-НДФЛ, в которой отражены все начисления, а также удержания необходимо каждый квартал.

Ставка НДФЛ с матвыгоды — 35%, а для нерезидентов — 30% п. п. 2, 3 ст. 224 НК РФ . Посчитать матвыгоду по беспроцентному займу просто — она равна процентам за месяц по ставке, равной 2/3 ставки рефинансирования. 12.12.2021 работнику выдан беспроцентный заем 100 000 руб.

У премий есть свои коды:

- код 2002 – в справке 2-НДФЛ используется для премий, выплачиваемых за производственные результаты и иные подобные показатели, предусмотренные нормами законодательства РФ, трудовыми договорами (контрактами) и/или коллективным договором (выплачиваемые не за счет средств прибыли организации, не за счет средств специального назначения или целевых поступлений);

- код 2003 — для вознаграждений, не связанных с выполнением трудовых обязанностей, выплачиваемых за счет средств прибыли организации, средств специального назначения или целевых поступлений.

Используется при выплате дивидендов.

Код дохода 2510 в справке 2-НДФЛ

Этот код нужно указать, когда в 2-НДФЛ приводится доход в виде оплаты за физическое лицо и в его интересах организациями или ИП товаров (работ, услуг) или имущественных прав, в том числе коммунальных услуг, питания, отдыха, обучения.

Код дохода 2610 в справке 2-НДФЛ

Применяется при указании материальной выгоды, полученной от экономии на процентах за пользование налогоплательщиком заемными (кредитными) средствами, полученными от организаций или ИП.

КБК на госпошлину

Сумма с каждого претендента составляла 2021 рублей. В платежке были указаны реквизиты организации, и в обязательном порядке требовалось заполнение КБК-00000000000000000510, где в примечании указывалось, для каких целей предназначаются средства. В данном случае было указано так- средства, на временное распоряжение бюджетных средств.

Из этого видно, что КБК особенно для бюджетных организаций необходим для заполнения. Денежные средства, поступавшие бюджетникам с указанием КБК, сразу расставляют все по своим местам. КБК это своего рода индикатор, позволяющий упорядочить финансовую отчетность.

Объемы стандартных и социальных налоговых вычетов на детей

Еще раз акцентируем внимание на период предоставления права снижения НДФЛ, потому что возникает вопрос у многих налогоплательщиков, как рассчитывается, например компенсация, если гражданину уже исполнилось 24 года, но учеба еще не завершена?

Согласно ст.218 HK РФ, уменьшение базы налогообложения, положено гражданам на каждого члена семьи в возрасте до 18 лет, и до 24, при условии, что он является учащимся очной формы обучения.

Досрочное окончание предоставления права на компенсацию может быть вызвано:

- смертью ребенка;

- досрочным расторжением соглашения о передаче подопечного в семью на воспитание.

Когда же прекращается право на снижение НДФЛ? Согласно позиции Минфина, льгота родителям предоставляется до конца года, в котором ребенку исполнилось 18 лет, не приравниваясь к месяцу его рождения. Что же касается учащихся, то период предоставления стандартного вычета ограничивается временем обучения, включая академотпуск.

То есть, если подопечному исполнилось 24, и период обучения приходится на этот год, то привилегия уменьшения размера НДФЛ предоставляется на студента-очника до конца года. А если период обучения заканчивается в месяце до окончания года, в котором обучающемуся исполнилось 24, то начиная со следующего месяца, уменьшение налогооблагаемой базы таким способом прекращается.

Отличаются ли суммы возмещения НДФЛ на первого и последующих детей? Согласно ст.218 НК РФ, суммы льготы разные, при этом существенно выше размер вычета на ребенка-инвалида:

| На кого предоставляется компенсация | Сумма (руб.) |

| 1 -й и 2-й ребенок | 1400 |

| 3-й и последующий | 3000 |

| Ребенок-инвалид I и II гр. | 12000 |

| 1-й и 2-й ребенок, который усыновлен или находится под опекой | 1400 |

| 3-й и последующий, удочеренной, находящийся под опекой (попечительством) | 3000 |

| На ребенка-инвалида, усыновленного или взятого под опеку | 6000 |

Данную привилегию имеют право использовать оба родителя, каждый по своему месту трудоустройства. Даже если есть ребенок от первого брака, общий малыш будет считаться вторым (третьим, в зависимости от того, сколько детей у обеих сторон от предыдущих семейных отношений).

Ограничением получения вычета является достижение общей суммы дохода налогоплательщика 350 тыс. руб. (за год). То есть, когда размер вознаграждений сотрудника превысит указанный предел, уменьшение налогооблагаемой базы на 1400 (3000, 6000 и т.д.) прекращается.

Рекомендуем дополнительно прочитать: Сколько в соответствии с законом РФ делается справка 2 НДФЛ

Кроме стандартного вычета, родители имеют право оформить за несовершеннолетнего еще один вид компенсации – социальной. Основанием предоставления такой привилегии служит НК РФ, в соответствии с которым можно вернуть НДФЛ за потраченные средства на обучение или лечение чада. Это особенно актуально, если ребенок учится на коммерческой основе (что не лишает его мать и отца права получения стандартного вычета).

Компенсация НДФЛ за годы обучение или медобслуживание ограничена суммой понесенных затрат в 120 тыс. руб. Но если речь идет о дорогостоящих видах лечения, перечень которых установлен законом, то компенсационные выплаты осуществляются от всего объема расходов. В том числе на материалы для операции и медикаменты, которые были назначены лечащим врачом.

Коды таможенных платежей в декларации

Рассмотрим основные коды платежей, указываемые в ГТД:

- Код платежа 1010 – это сборы за таможенное оформление. Этот вид платежа присутствует только в первом товаре графы 47. Базой для его расчета служит общая таможенная стоимость по всей декларации (по всем товарам) из графы 12.

- Ввозная пошлина – код 2010. Для ее основы берется ТС именно этого товара из графы 45. В случае применения к товару комбинированной ставки пошлины рассчитывается двумя строчками, и оплате подлежит большая из них.

- Под кодом 5010 указывается НДС. За основу для его расчета берется сумма таможенной стоимости товара, пошлины на этот товар и акциза.

Есть и другие коды платежей. Некоторые из них: 2040 – специальная пошлина, 2050 – антидемпинговая пошлина, 2060 – компенсационная пошлина, 3010-3050 – вывозные пошлины, 4010- 4210 – акцизы и прочие коды.

Штрафные санкции за несвоевременную сдачу справок по форме 2-НДФЛ

Если не сдать справки 2-НДФЛвовремя, то одновременно может быть наложено два штрафа:

- на организацию — в размере 200 руб. за каждую справку (п. 1 ст. 126 НК РФ);

- на должностное лицо организации — в размере от 300 до 500 руб. (ч. 1 ст. 15.6 КоАП РФ).

Штрафные санкции за недостоверные сведения в справках по форме 2-НДФЛ

Если ИФНС обнаружит, что в справке 2-НДФЛсодержатся недостоверные сведения, например некорректный ИНН (присвоенный иному лицу), на организацию будет наложен штраф в размере 500 руб. за каждую справку с ошибками (п. 1 ст. 126.1 НК РФ, Письма Минфина от 30.06.2016№ 03-04-06/38424, ФНС от 09.08.2016№ ГД-4-11/14515(п. 3), от 19.07.2016№ БС-4-11/13012).

Коды доходов в справке 2-НДФЛ в 2020 году: отпускные, больничные, дивиденды, аренда — Контур.Бухгалтерия

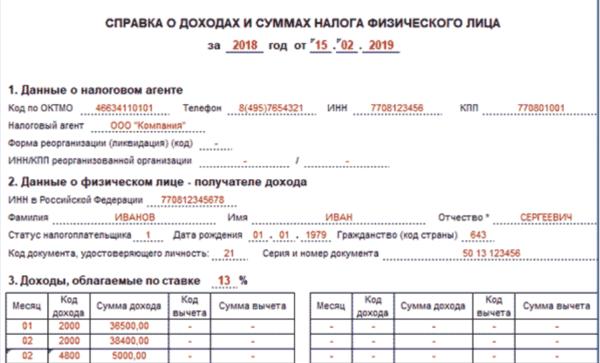

Справка 2-НДФЛ рассказывает об источниках дохода работника, зарплате и удержанных налогах. Каждый источник дохода или налоговый вычет имеет собственный код. Эти коды утверждены Приказом ФНС РФ от 10.09.

2015 №ММВ-7-11/387@. В конце 2017 года налоговая служба изменила список кодов (Приказ от 24.10.2017 № ММВ-7-11/820@). Эти коды действуют с 1 января 2018 года.

Мы расскажем в статье, какие коды нужно применять в справке 2-НДФЛ в 2020 году.

Коды доходов, которые облагаются НДФЛ всегда

Код дохода 2000 — это заработная плата, включая надбавки (за вредные и опасные работы, за труд в ночное время или совмещение).

Код дохода 2002 — премия за производственные и подобные результаты, которые предусмотрены трудовыми договорами и нормами закона.

Код дохода 2003 — премия из средств чистой прибыли компании, целевых поступлений или средств специального назначения.

Код дохода 2010 — доходы по гражданско-правовым договорам, исключая авторские договоры.

Код дохода 2300 — больничное пособие. Оно облагается НДФЛ, поэтому сумму вносят в справку. При этом декретные и детские пособия подоходным налогом не облагаются, и в справке их указывать не нужно.

Код дохода 2610 — обозначает материальную выгоду работника по займам.

Код дохода 2001 — это вознаграждение членам совета директоров.

Код дохода 1400 — доход физлица от сдачи в аренду собственности (если это не транспорт, средства связи или компьютерные сети).

Код дохода 2400 — доход физлица от сдачи в аренду транспорта, средств связи или компьютерных сетей.

https://www.youtube.com/watch?v=x53REcKxEq0

Код дохода 2611 — прощенный долг, списанный с баланса.

Код дохода 3021 — проценты с облигаций российских компаний.

Код дохода 1010 — перечисление дивидендов.

Код дохода 4800 — “универсальный” код для иных доходов сотрудника, которым не назначены специальные коды. Например, суточные сверх необлагаемого налогом лимита или доплата больничных.

Смотрите полный список доходов и вычетов для справки 2-НДФЛ.

Коды доходов, которые облагаются НДФЛ при превышении лимита

Код дохода 2720 — денежные подарки работнику. Если сумма превышает 4000 рублей, то с превышения взимается налог. В справке сумму подарка показывают с кодом дохода 2720 и одновременно с кодом вычета 501.

Код дохода 2760 — материальная помощь сотруднику или бывшему работнику, который вышел на пенсию. Если сумма помощи превышает 4000 рублей, то с превышения взимается налог. В справке сумму матпомощи показывают с кодом дохода 2760 и одновременно кодом вычета 503.

Код дохода 2762 — единовременная выплата в связи с рождением ребенка. Если сумма превышает 50 000 на каждого ребенка, но на обоих родителей, то с суммы превышения взимается налог. В справке эту сумму показывают с кодом дохода 2762 и кодом вычета 504.

Коды доходов 2-НДФЛ на 2020 год, введенные в последней редакции приказа

Последний раз список кодов доходов ФНС дополнила в начале 2018 года. Изменения утверждены Приказом ФНС от 24.10.2017 № ММВ-7-11/820@. С тех пор изменений не было. Среди последних введенных кодов:

Код дохода 2013 — для компенсации неиспользованного отпуска.

Код дохода 2014 — выходные пособия, компенсационные выплаты в виде среднемесячного заработка на период трудоустройства после увольнения, компенсации руководителям, замам руководителей, главбухам сверх заработка за 3 или 6 месяцев.

Код дохода 2301 — штрафы и неустойки, выплаченные компанией по решению суда за неудовлетворение требований потребителей.

Код дохода 2611 — списанные безнадежные долги;

Код дохода 3023 — доходы в виде процента (купона), полученные налогоплательщиками с рублевых организаций отечественных организаций.

Формируйте справку 2-НДФЛ автоматически в онлайн-сервисе Контур.Бухгалтерия. Здесь вы можете вести учет, начислять зарплату и сдавать отчетность.

В статье расскажем, как рассчитывать, учитывать и платить страховые взносы организациям на ОСНО.

Контрольные соотношения 6-НДФЛ — это равенство значений строк внутри формы и совпадение значений с другими формами отчетности (2-НДФЛ и РСВ). Расскажем о показателях, которые нужно сравнить между собой перед сдачей 6-НДФЛ.

Работодатель может оказать материальную помощь сотруднику в связи материнством, выходом на пенсию, отпуском и в других случаях. Как отразить материальную помощь в 6-НДФЛ — рассмотрим ниже.

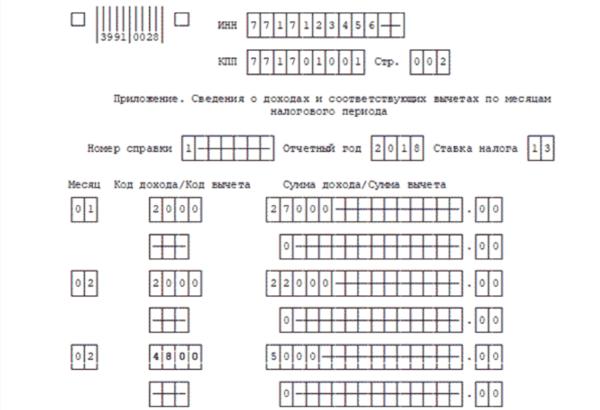

Код дохода 4800: расшифровка

Код 4800 — последний в приложении 1. В нем он расшифровывается как «иные доходы». Поясним в таблице 1, что к ним относится.

Таблица 1. Основные доходы по коду 4800 в справке 2-НДФЛ

- Суточные сверх необлагаемой НДФЛ нормы:

- более 700 руб. в сутки при командировках по России;

- более 2500 руб. — за границу

п. 3 ст. 217 НК РФ, письма Минфина от 01.02.2017 № 03-04-09/5325, ФНС от 19.09.2016 № БС-4-11/17537

- Суммы доплаты до среднего заработка к пособиям, выдаваемым работодателям за свой счет (по беременности и родам, по болезни и т. п.)

п. 1 ст. 217 НК РФ

- Сумма увеличения номинальной стоимости доли участника в уставном капитале

п. 5 ст. 226 НК РФ, письмо ФНС от 30.03.2016 № БС-4-11/5443

К каким доходам нельзя применять код 4800

Последняя корректировка ФНС детализировала доходы физлиц. Появилось пять новых кодов. К таким видам выплат больше нельзя применять 4800 код. Перечислим новые коды, предназначенные для них:

- 2013 — компенсации за неиспользованных отпусков;

- 2014 — выходные пособия, суммы среднемесячного заработка на период трудоустройства, выплата компенсаций руководителям, а также их заместителям и главным бухгалтерам в части, превышающей в целом 3-кратный размер среднемесячного заработка (шестикратный для работодателей, расположенных в районах Крайнего Севера и приравненных к ним местностях);

- 2301 — суммы штрафов и неустоек за несоблюдение Законом о защите прав потребителей от 07.02.92 № 2300-1;

- 2611 — безнадежные долги, списанные с баланса в установленном законодательством порядке;

- 3021 — проценты (купоны), полученные по обращающимся облигациям российских компаний, номинированным в рублях и эмитированным после 01.01.2017 года.

Также следует знать, что в справку 2-НДФЛ включают только налогооблагаемые суммы. То есть необлагаемые суммы не могут попасть в строки с 4800 кодом.

Суммы, которые облагаются НДФЛ до определенного предела следует включать в справку. В противном случае, информация о поступлениях физлицу будет недостоверной.

Как правильно заполнить строку с кодом 4800 в справке 2-НДФЛ

Правильное указание кода дохода 4800 в 2-НДФЛ рассмотрим на примере командировочных выплат.

В соответствии с положением о командировках работнику положены суточные в размере 1700 рублей в день при поездках по России. Сотрудника направили в командировку в г. Тверь на 5 дней.

1800 руб. х 5 дн. = 9000 руб.

700 руб. х 5 дн. = 3500 руб.

- НДФЛ удерживают из суммы:

9000 — 3500 = 5500 руб.

Ее указывают с кодом 4800 в справке 2-НДФЛ.

Если код 4800 ошибочный

Если у физлица есть иные доходы, для которых предусмотрены отдельные коды, но налоговый агент показал их по строке с кодом 4800, сведения считаются недостоверными. Инспекторы могут оштрафовать налогового агента на 500 рублей (п. 1 ст. 126.1 НК РФ).

В таком случае следует сдать уточненную справку. При этом в поле «Номер корректировки»:

- ставят “01” при подачи уточнения впервые;

- “02” при подаче второго уточнения и т. д.

Дату указывают новую.

Вместо кода 4800 ставят правильные коды из приложения 1 к приказу № ММВ-7-11/387@.

Также рассмотрим пример ситуации, когда налоговый агент не отразил доходы с кодом 4800 в справке.

Работник в течение года получил от работодателя в размере, не превышающем 4000 руб.:

- Материальную помощь;

- Подарки;

- Возмещение расходов на лечение.

Общая сумма полученных за год “льготных” доходов, полученных человеком за год, превысила 4000 руб.

Бухгалтер не отразил в справке 2-НДФЛ сумму превышения. У инспекторов возникли претензии. Они посчитали, что данные о льготируемых доходах не указаны. В соответствии со статьей 129.1 НК РФ решено выписать штраф. Сумма штрафа составит от 5000 до 20 000 руб.

Код для вычета — не 4800

Вычеты — это суммы дохода, которые освобождены от обложения НДФЛ. В справках обеих форм их также показывают с кодами. Но у них есть свой код 620 «Иные суммы, уменьшающие налоговую базу в соответствии с главой 23 НК»

Код 620 используют в отношении:

- сумм дополнительных взносов на трудовую или накопительную части пенсии; — отрицательного результата сделки с ценными бумагами, обращающимися на организованном рынке ценных бумаг, полученного за отчетный период;

- общей суммы расходов по финансовым операциям с инструментами срочных сделок не обращающихся на фондовом рынке.

Как узнать и указать регистрационный номер таможенной декларации

Регистрационный номер таможенной декларации — это специфический кодификатор отчетности, обозначающий сведения об органе таможни, дате приема и порядковом номере отчетного формуляра. Правила применения и расшифровка кода по последним разъяснениям контролеров.

Еще в октябре 2017 года чиновники скорректировали правила составления документации, используемой при расчетах налога на добавленную стоимость. Среди многочисленных изменений в структуре и содержании бланков введен новый реквизит — регистрационный номер таможенной декларации (в счет-фактуре, книгах покупок и продаж).

Структура и правила применения

Обновленный шифр представляет собой 21 символ. По сути, код состоит из трех групп цифр:

- первая группа — это 8 цифр, обозначающие код органа таможни, в котором была зарегистрирована декларационная документация;

- вторая группа — это 6 цифр, которые раскрывают информацию о дате регистрации отчета в отделении таможни;

- третья — это последние 7 чисел, указывающие порядковую нумерацию декларационного отчета.

Внешне шифр выглядит следующим образом:

| Первая группа | Вторая группа | Третья группа |

| ХХХХХХХХ/ | ХХХХХХ/ | ХХХХХХХ |

Обратите внимание, что регистрационный номер таможенной декларации в книге продаж, покупок или счете-фактуре обозначается по единым стандартам. То есть группы чисел, обозначающие конкретную информацию кода, разделяются дробью (косой чертой)

Примеры шифра

| Первая группа | Вторая группа | Третья группа |

| 10714040/ | 110919/ | 0095741 |

| Декларационная документация была принята постом таможни «Морской порт Восточный Находкинской таможни» | Дата приема отчета — 11 сентября 2020 года | Порядковая нумерация, присвоенная документации — 0095741. |

В отчете шифр выглядит следующим образом: 10714040/110919/0095741. Причем группы разделяются только косой чертой, никаких пробелов, точек и иных знаков не предусмотрено.

Коды органов таможни других стран могут быть другими. Например, в Армении код органа таможни представляет собой всего две цифры. В Белоруссии — всего 5 символов, как и в Казахстане и Киргизии.

Где взять код

Со структурой и правилами составления кода разобрались. Но собственно, где взять регистрационный номер таможенной декларации? Этот шифр указывается в первой строчке графы А основного листа декларации. Также код дублируется и на первой строке графы А добавочного листа декларационной документации.

Пример показывает, где номер ГТД в декларации.

Отличие от старого реквизита

Реквизит не является совершенно новым для документации, используемой при исчислении НДС. Ранее регномер декларации использовался в отчетности в аналогичном порядке.

Только вот наименование кодификатора несколько отличалось. До изменений 01.10.2017 код именовался как «номер таможенной декларации».

Теперь реквизит документации изменен, к слову «номер» добавилось определение «регистрационный».

Позиции, где можно было проверить регистрационный номер таможенной декларации, не изменились. Это все те же первые строчки графы А декларационного документа. Реквизит следует указывать:

- графа 11 счета-фактуры;

- графа 3а книги продаж;

- графа 13 книги покупок.

Указывайте номер ТД в алкогольной декларации по общим правилам. То есть шифр впишите через дробь, без пробелов. Если шифров несколько, укажите их все через точку с запятой.

Особенности заполнения

Для каждого вида документа предусмотрен особый порядок составления. Все правила закреплены Постановлением Правительства РФ № 1137 (в последней редакции).

В счете-фактуре

Реквизит заполните в счете-фактуре в двух случаях:

- Если товары, по которым оформляется документация, происходят не из России.

- Если товары выпущены для внутреннего потребления, при окончании свободной таможенной зоны Калининградской области.

В книге покупок

Указывайте регистрационный номер таможенной декларации в книге покупок для товаров, ввезенных на территорию РФ. При условии, что их декларирование через таможню предусмотрено нормативами ЕЭС.

В соответствующей графе впишите регномер. Либо перечислите все регистрационные шифры ТД, в которых были зарегистрированы ввезенные товары. Коды указывайте через точку с запятой, в соответствии с правилами оформления.

В книге продаж

Указывайте реквизит в отдельной графе 3а книги продаж. Заполняйте регномер ТД при выпуске продукции для внутреннего потребления при завершении свободной зоны таможни Калининграда и области.

Заполните реквизит при реализации товаров, по которым НДС, исчисленный при декларировании через таможню:

- не уплачивался, в соответствии с абз. 1 подп. 1.1 п. 1 ст. 151 НК РФ;

- уплачивался, в соответствии с абз. 3 подп. 1.1 п. 1 ст. 151 НК РФ.