Взносы по пониженной ставке: как заполнить рсв за 2020 год в 2021 году

Содержание:

- Порядок заполнения бланка РСВ-1

- Для чего нужен код тарифа в «Расчете по страховым взносам»

- Основные тарифы для плательщиков

- Ответы на часто задаваемые вопросы

- Особенности в связи с пандемией 2020 года

- Какие тарифы по страховым взносам действуют в 2020 году

- Почасовые тарифы (3-6 ценовые категории)

- Расчет по страховым взносам: коды категории застрахованного лица

- Другие коды в расчете РСВ

- Коды тарифа плательщика страховых взносов

- Временно пребывающие граждане

- Работа в сверхурочное время в 1С:ЗУП 3.1

- Коды тарифов с величинами страховых взносов

- Дополнительные тарифы для плательщиков

- Коды тарифа плательщика 20 и 21 в РСВ 2021

- Какие тарифы по страховым взносам действуют в 2021 году

- Пример расчета

Порядок заполнения бланка РСВ-1

Рассмотрим порядок заполнения РСВ. Мы уже упомянули, что это объёмный документ, а его заполнение лучше поручить опытному специалисту. Например, бухгалтеру. Форма отчёта включает минимум 12 страниц, а точнее 6 разделов с подразделами. В электронном виде представлен в виде таблицы Excel. Как заполнять РСВ?

На первой странице документа указывают данные работодателя (наименование и ИНН), число застрахованных лиц и среднесписочную численность работников (не путайте со среднеарифметическим). В нижних строчках указывают, сколько всего страниц в отчёте и подтверждают достоверность предоставленных сведений. Это самая простая часть документа, для подготовки которой не требуются никакие специальные знания.

В РСВ-1 раздел 1 посвящён общим данным об обязательствах плательщика, то есть автора декларации. Он указывает здесь суммарное значение страховых взносов, а также делает разбивку этой суммы по месяцам. Если необходим перерасчёт за предыдущие месяцы, его также построчно делают в нижней части этого раздела. В подразделах расписывают расчёты выплат по дополнительным тарифам, для отдельных категорий плательщиков, для опасных и вредных условий труда. Раздел 2 завершается страницей, где автор декларации отчитывается о пачках переданных документов за предшествующие годы (вплоть до 2010).

Приложение 1 посвящено непосредственно расчёту платежей в страховые фонды. Автор декларации последовательно пишет:

- число застрахованных лиц;

- сумм выплат им;

- сумму страховых взносов.

Раздел 3 посвящён подтверждению права применять пониженный тариф. Здесь работодатель напишет сумму доходов за предыдущие 9 месяцев и ССЧ. Если требуется перерасчёт платежей с начала расчётного периода, он отразится в разделе 4. Раздел 5 обычно остаётся пустым, потому что предполагает предоставление сведений о выплатах студентам средних и высших учебных заведений, состоящим в студенческих отрядах. На практике такие объединения встречаются редко.

Раздел 6 предполагает указание данных о каждом застрахованном лице, то есть о каждом работнике. Один человек — один лист. Поэтому раздел 6 будет представлен пачками листов в количестве работников организации (количестве застрахованных лиц). Здесь нужно указать ФИО сотрудника, отчётный период и главное — в виде таблицы представить сведения о выплатах в пользу этого лица. В разделе 6 допускается максимум 200 листов, но даже в таком случае они предоставляются без описи.

На титульном листе РСВ будет общая информация об организации и подтверждение достоверности сведений

Образец

Подготовка декларации РСВ-1 требует довольно много времени, специфических знаний и внимательности. Со временем сдавать эту форму становится проще, потому что часть информации фактически будет дублироваться (например, большая часть содержания раздела 6). Однако в первые разы работать с этим документом в любом случае будет трудно. Чтобы немного упростить задачу попробуйте:

- привлечь к подготовке опытного специалиста (подойдёт даже консультант на аутсорсинге, который за небольшую оплату подскажет, что и как написать);

- посмотреть видеоуроки;

- воспользоваться специальным программным обеспечением, которое проверит корректность подготовки документа (например, «Контур. Бухгалтерия»).

Скачать бланк: РСВ-1

Скачать образец заполнения: РСВ-1 (образец-заполнения)

Изменения в РСВ в 2019 году

В 2019 году в силу вступает новая форма РСВ — соответствующая новость и проект нового документа появились на сайте налоговой службы ещё летом 2018 года. Данные в обновлённом виде нужно будет сдавать уже за первый отчётный период 2019 года. Изменения незначительные и основную структуру документа не затрагивают, поэтому все названные выше рекомендации по заполнению актуальны.

Что меняется в РСВ-1:

- новое поле «тип плательщика» (1 — производил выплаты в пользу физических лиц за последние 3 месяца, 2 — не производил выплаты в пользу физических лиц за последние 3 месяца);

- отменяется принцип заполнения нарастающим итогом, вместо этого — отдельные отчёты за квартал;

- новые поля для записи сумм налоговых вычетов;

- удаляются строки в подразделе 2.2. о льготных видах деятельности.

Скачать: РСВ (проект 2019)

Для чего нужен код тарифа в «Расчете по страховым взносам»

Ставки по страховым взносам отличаются. Для ряда компаний, к примеру, благотворительных организаций и НКО, в законодательстве предусмотрены льготы. Плательщики, имеющие право на пониженные тарифы, перечислены в ст. 427 НК РФ.

Код тарифа в РСВ позволяет определить категорию страхователя. На основании проставленного значения автоматически распознается тип плательщика, а также наличие у него льгот и размер ставок при начислении взносов

Поэтому важно не ошибиться выбором кодировки, иначе может возникнуть противоречие, из-за которого придется давать пояснения налоговикам или представлять уточненную форму

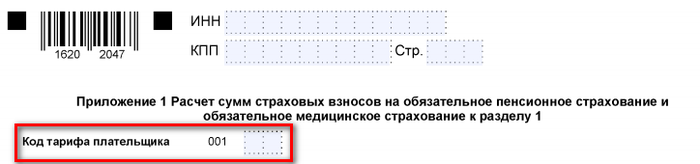

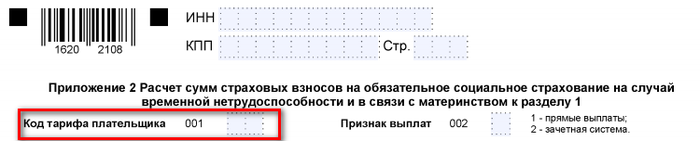

В «Расчете по страховым взносам» код тарифа плательщика указывается в Приложении 1 раздела 1 (строка 001).

Основные тарифы для плательщиков

Основному тарифу страховых взносов соответствуют три ставки:

- 22% — на обязательное пенсионное страхование в рамках предельной величины и 10% — с доходов, превышающих этот предел;

- 2,9% — для взносов на обязательное социальное страхование в рамках установленной предельной величины;

- 5,1% — на обязательное медицинское страхование, предельная величина для взносов в ФФОМС не установлена.

В 2020 году предельная величина для начисления страховых взносов на пенсионное страхование установлена постановлением Правительства РФ от 06.11.2019 № 1407 в размере 1 292 000 руб.

Причем для иностранных граждан и лиц без гражданства, которые состоят в трудовых отношениях с работодателями на территории РФ, взносы на обязательное пенсионное и медицинское страхование не платятся, уплачивается только тариф в размере 1,8% на обязательное социальное страхование на случай временной нетрудоспособности (абз. 2 п. 2 ст. 426 НК РФ). Данное условие не относится к иностранным специалистам высокой квалификации в соответствии с законом «О правовом положении иностранных граждан в РФ» от 25.07.2002 № 115-ФЗ.

Ответы на часто задаваемые вопросы

Вопрос №1: Как составить п. 3.2.2 нового расчета по страховым взносам на работников, которым не выплачивали денег за третий квартал 2021 года?

Подраздел 3.2. раздела 3 здесь вообще не заполняется. Обоснование — часть 22 п. 22.2 Порядка. Т. е. в представляемых персонифицированных сведений по третьему разделу может отсутствовать информация о величине произведенных выплат, иных видов вознаграждений

Во внимание берутся начисления физическим лицам только за три последних месяца по отчетному (либо расчетному) периоду. Тогда оформлять рассматриваемый подраздел не нужно

Вопрос №2: Страхователь работает на упрощенном режиме, применяет стандартный тариф, а его обособленное подразделение работает на ЕНВД. Какой тарифный код нужно записать ему в сводной документации КНД 1151111?

В отчетности, которая сдается по месту нахождения страхователя, прописывается код 02. Во второй форме КНД 1151111, которая будет сдаваться по месту нахождения подразделения, проставляется код 03.

Особенности в связи с пандемией 2020 года

В связи с ситуацией, сложившейся в Российской Федерации на фоне объявленной пандемии коронавируса, в том числе и сфере, относящейся к налогообложению, Федеральная налоговая служба РФ ввела два новых кода — 20 и 21.

Целью введения новых кодов были названы принимаемые государством меры по защите малого и среднего бизнеса, по которому пандемия коронавируса нанесла серьезный удар.

Так, начиная с 1 апреля 2020 года субъектам малого и среднего бизнеса, а также социально-ориентированным организациям типа non-profit (НКО) была предоставлена возможность использовать пониженные ставки страховых взносов из расчета 15% к заработной плате, размер которой превышает установленный законом МРОТ.

Кроме того, некоторые субъекты малого и среднего бизнеса, а также некоторые религиозные организации получили право на применение нулевых ставок по страховым взносам за период времени с апреля по июнь.

Для правильного заполнения РВС с учетом вышеуказанных мер по поддержке малого и среднего бизнеса, ФНС ввела два новых кода, а именно:

- код 20 — для взносов по зарплатам свыше МРОТ;

- код 21 — для нулевых ставок.

Обязательность применения новых кодов на настоящее время не предусмотрена, то есть коды относятся к категории рекомендованных.

При заполнении РСВ с применением новых кодов следует учитывать, что коды 20 и 21 применяются с апреля 2020 года.

Следовательно, поскольку за период январь-март взносы начислялись в обычном порядке, то одновременно с приложениями 1 и 2 с примененными кодами 20, 21 потребуется подать также и приложения 1 и 2 за январь-март с кодом 01.

Какие тарифы по страховым взносам действуют в 2020 году

Согласно приложению 5 к Порядку применения формы КНД 1151111 в РСВ могут использоваться следующие коды тарифов:

| 01 | Плательщики страховых взносов, применяющие основной тариф страховых взносов |

| 06 | Плательщики страховых взносов, осуществляющие деятельность в области информационных технологий |

| 07 | Плательщики страховых взносов, производящие выплаты и иные вознаграждения членам экипажей судов, зарегистрированных в Российском международном реестре судов, за исполнение трудовых обязанностей члена экипажа судна |

| 10 | Плательщики страховых взносов — НКО (за исключением государственных (муниципальных) учреждений), применяющие УСН и осуществляющие в соответствии с учредительными документами деятельность в области социального обслуживания населения, научных исследований и разработок, образования, здравоохранения, культуры и искусства (деятельность театров, библиотек, музеев и архивов) и массового спорта (за исключением профессионального) |

| 11 | Плательщики страховых взносов — благотворительные организации, применяющие УСН |

| 13 | Плательщики страховых взносов — резиденты «Сколково» |

| 14 | Плательщики страховых взносов, получившие статус участника свободной экономической зоны в Крыму и Севастополе |

| 15 | Плательщики страховых взносов, получившие статус резидента ТОР |

| 16 | Плательщики страховых взносов, получившие статус резидента свободного порта Владивосток |

| 17 | Плательщики страховых взносов — организации, включенные в единый реестр резидентов ОЭЗ в Калининградской области |

| 18 | Плательщики страховых взносов — российские организации, осуществляющие производство и реализацию произведенной ими анимационной аудиовизуальной продукции независимо от вида договора и (или) оказание услуг (выполнение работ) по созданию анимационной аудиовизуальной продукции |

| 19 | Плательщики страховых взносов, получившие статус участника специального административного района на территориях Калининградской области и Приморского края, производящие выплаты и иные вознаграждения членам экипажей судов, зарегистрированных в Российском открытом реестре судов, за исполнение трудовых обязанностей члена экипажа судна |

Есть и два новых кода тарифа плательщика 20 и 21 в РСВ 2021. О них мы расскажем ниже.

Как видим, в 2021 году все плательщики взносов по обычным тарифам используют код 01. Остальные коды предназначены для страхователей, имеющих различные преференции.

Какие общие и льготные тарифы страховых взносов установлены в настоящее время и какие есть нюансы их применения, вы можете узнать из Готового решения от КонсультантПлюс:

Если у вас еще нет доступа к этой правовой системе, пробный полный доступ можно получить бесплатно.

Однако в настоящее время в Порядке заполнения расчета приведены не все коды тарифов, которые нужно использовать при заполнении РСВ, начиная с полугодия 2021 года. Из-за коронавируса и внесенных в связи с ним изменений ФНС ввела два новых кода: 20 и 21. Что это за коды, для кого они предназначены и каковы особенности их использования в РСВ, мы расскажем далее.

А про изменения в порядке расчета страховых взносов, которые привнес коронавирус, вы можете узнать в КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в Готовое решение.

Почасовые тарифы (3-6 ценовые категории)

Существует двухзонный учет: день/ночь и трехзонный: день/ночь/пик. Для оплаты электроэнергии по данным тарифам должны использоваться многотарифные электросчетчики. Помимо кода ИС при составлении единого расчета бухгалтеру необходимо указывать код тарифа налогоплательщика. Значения подобного показателя приведены в Приложении 5 Порядка заполнения отчета. Вносить соответствующие данные следует в гр. 1 прил. 1 разд. 1, а также в гр. 270 подразд. 3.2.2 разд. 3. Код того тарифа, который применяется организацией для страховых вносов, обязательно отражается в форме РСВ-1 во втором разделе (этот документ предназначен для ПФР). Необходимая валовая выручка, которую Заявитель считает экономически обоснованной – 584 463,52 тыс. руб. (рост к утвержденной НВВ – 403,8%).

Штриховой код сочетает в себе последовательность темных и светлых полос разной ширины. Сведения о товаре несут относительные размеры ширины этих полос и их сочетания. Определенная совокупность штрихов (темные полосы) и пробелов (светлые полосы) – это знак (символ), а соединение ряда знаков образует код товара. В 2021 году отчетность по страховым взносам предоставляется в территориальное отделение ИФНС. Форма расчета утверждена ФНС в Приказе № ММВ-7-11/ от 10.10.16 г. Этим же нормативным документом регламентируется порядок заполнения ЕРСВ. Разберемся, по каким правилам вносится основная категория плательщика ИС.

Если и Дата начала периода, и Дата конца периода блока Стажевый период совпадают с датами начала и конца отчетного периода, указанного в блоке Отчетный период, допуск в 1 день не разрешается (ошибка 30). Версия программы от 30.06 не делает импорт данных из xml период 6 2015 год. Успешно рапортует о принятых данных, данные в РСВ не подтягиваются. Попробовали из бухгалтерской программы — нет импорта. Вбили вручную одного человека, выгрузили, потом стерли в РСВ-1.

Программа, разработана совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Для организаций существуют два вида тарифов страховых взносов – общие и пониженные. Код того тарифа, который применяется организацией для страховых вносов, обязательно отражается в форме РСВ-1 во втором разделе (этот документ предназначен для ПФР). Но в случае, когда ведется несколько видов деятельности и используются разные виды тарификации, то в названный раздел вносятся отдельно данные по каждому из них.

В новом расчете персонифицированным сведениям посвящен разд. 3. Здесь указываются личные данные на физлиц, а также суммы начисленных работодателем выплат. В стр. 200 подразд. 3.2.1 вносится код категории ЗЛ (застрахованное лицо). Если предприятие начисляет персоналу выплаты, облагаемые по доптарифу, такие данные отображаются в подразд. 3.2.2. В этом случае по гр. 270 дополнительно указывается код тарифа.

Считывание, контроль и декодирование кода осуществляются с помощью микропроцессорных устройств, для чего необходимо внедрение специализированных технических средств.

АДВ-6-4 — «Опись документов сведений о сумме выплат и иных вознаграждений, начисляемых плательщиками страховых взносов — страхователями в пользу физического лица» (форма, сопровождающая пачку документов по форме СЗВ-6-3).

ГП обязаны продавать электроэнергию, любому обратившемуся потребителю, при наличии законного присоединения к электрической сети. Каждый ГП действует на определенной территории. Территории разных ГП не пересекаются. В регионе (области) может быть несколько ГП, но обязательно с определенными территориями действия. Сегодня в России действуют Правила функционирования розничных рынков электрической энергии, утвержденные Постановлением Правительства РФ №442 от 04.05.2012г.

Расчет по страховым взносам: коды категории застрахованного лица

Упростить обработку информации, которую содержит расчёт, также помогают коды категории застрахованного лица. Их присваивают группам людей при их соответствии определенным условиям. Это могут быть сотрудники, которые работают в особо тяжелых условиях, занимаются интеллектуальной деятельностью и т. д.

Значение кода обычно зависит от гражданства и тарифов, по которым происходит начисление взносов. Полный список этих кодов можно увидеть в Приложении № 8 к порядку заполнения единого расчёта.

ПРИМЕР

Подробнее об этом см. «Коды категорий застрахованного лица на 2019 год: таблица с расшифровкой».

Другие коды в расчете РСВ

Многие сведения в РСВ отражаются в виде кодов. Рассмотрим некоторые из них:

- Код способа предоставления. Этот код самого плательщика страховых взносов, как правило, волновать не должен. Так как данные коды проставляют налоговики в зависимости от того, как компания или ИП предоставила отчет: на бумаге или в электронном виде.

- Код формы реорганизации/ликвидации. Данные о реорганизации или ликвидации указываются на титульном листе РСВ. Коды при этом имеют следующий вид:

| Код | Что означает |

| 1 | Преобразование |

| 2 | Слияние |

| 3 | Разделение |

| 4 | Выделение |

| 5 | Присоединение |

| 6 | Разделение и одновременное присоединение |

| 7 | Выделение и одновременное присоединение |

| Ликвидация |

Если компания не подлежит ликвидации или реорганизации, то в поле следует проставить прочерк.

- Код расчетного или отчетного периода отражают на титульном листе и в поле 020 в третьем разделе:

| Код | Что означает |

| 21 | Первый квартал |

| 31 | Полугодие |

| 33 | 9 месяцев |

| 34 | Год |

| 51 | Первый квартал в случае реорганизации или ликвидации |

| 52 | Полугодие в случае реорганизации или ликвидации |

| 53 | 9 месяцев в случае реорганизации или ликвидации |

| 90 | Год в случае реорганизации или ликвидации |

- Коды места предоставления. В зависимости от того, в какой налоговый орган подается РСВ, на титульном листе в поле «По месту нахождения (код)» указывается:

| Код | По месту жительства/нахождения или учета |

| 112 | Физлица, не являющегося ИП |

| 120 | ИП |

| 121 | Адвоката |

| 122 | Нотариуса |

| 124 | Члена КФХ |

| 214 | Российской компании |

| 217 | Правопреемника российской компании |

| 222 | Обособленного подразделения российской компании |

| 335 | Обособленного подразделения иностранной компании в РФ |

| 350 | Международной компании в РФ |

Коды тарифа плательщика страховых взносов

Приказом ФНС РФ от 18.09.2019 № ММВ-7-11/470@ был утвержден новый бланк формы отчетности «Расчет по страховым взносам» и порядок ее заполнения. Отчетность формируется ежеквартально на основе данных учета доходов физических лиц налогоплательщиками. Это форма, которая сдается начиная с отчетности за 1-й квартал 2017 года. Расчет заменил отчеты в ПФР (формы РСВ-1, РСВ-2, РВ-3) и частично отчетность в ФСС (форма 4-ФСС). Новый расчет имеет код классификатора налоговой декларации (КНД) 1151111.

Код тарифа плательщика указывается в графе «Код тарифа 001» приложений 1 и 2 к разделу 1.

Как указано в пп. 5.4 и 10.1 Порядка заполнения расчета, утв. приказом ММВ-7-11/470@, строка «Код тарифа 001» заполняется согласно приложению 5 к данному приказу. Причем количество приложений 1 и 2 к разделу 1 должно быть равно количеству кодов тарифа, которые применялись плательщиком в течение отчетного периода.

Временно пребывающие граждане

Кроме тех, кто временно проживает на какой-то территории, то есть имеет временную прописку или другой документ, подтверждающий его проживание в каком-то месте, бывают люди, которые пребывают на какой-то территории без всяких документов. Соответственно, возможности поехать на свое место жительства и пойти там в местный Пенсионный фонд у них нет, поэтому государство создало для них отдельные коды, которые перечислены ниже:

- временно пребывающий на территории, которая опережает развитие в социальной сфере – ВПТР;

- временно пребывающий наемный работник – ВПНР;

- временно пребывающие хозяйственные общества – ВПХО;

- временно пребывающий гражданин или организация, которая работает в IT-сфере – ВПИТ;

- временно пребывающий участник проекта «Сколково» – ВПЦС;

- временно пребывающий гражданин, имеющий разрешение на осуществление фармацевтической деятельности или аптечное предприятие – ВПСБ;

- временно пребывающий член экипажа судна – ВПЭС;

- временно пребывающий гражданин или организация, применяющая упрощенную систему налогообложения – ВПЭД;

- временно пребывающий в Крыму и Севастополе – ВПКС.

Соответственно, при заполнении формы РСВ-1, для которой и нужны все эти коды, необходимо посмотреть, в какую категорию входите лично Вы и только потом заполнять ее.

Кстати, на многие вопросы, касающиеся страховых взносов, может ответить видео ниже.

Не редкость, когда бухгалтер, выплачивая ту или иную сумму работнику, задается вопросом: а облагается ли эта выплата НДФЛ и страховыми взносами? А учитывается ли она для целей налогообложения?

Все организации и ИП, делающие выплаты в пользу физлиц, должны платить страховые взносы (п. 1 ч. 1 ст. 5 Закона от 24.07.2009 N 212-ФЗ ). Большинство страхователей начисляют взносы по основным тарифам (ч. 1.1 ст. 58.2 Закона от 24.07.2009 N 212-ФЗ ), но есть и такие плательщики, которые вправе применять . К примеру, аптечные организации на ЕНВД (п. 10 ч. 1 , ). Таким образом, в зависимости от того, к какой категории страхователей относится плательщик взносов, он должен применять одни или другие ставки для их расчета.

Даже при самом пристальном изучении Закона N 212-ФЗ, а также формы РСВ-1 (утв. Постановлением Правления ПФР от 16.01.2014 N 2п), такого понятия как «код категории страхователя» ни в одном, ни в другом документе вы не найдете. Вместе с тем часто под кодом категории страхователя в ПФР подразумевается код застрахованного лица, за которое страхователь должен платить взносы и подавать сведения. Этот код указывается в персонифицированных сведениях физлиц, т. е. в разделе 6 расчета РСВ-1 (п. 33.6 Порядка заполнения формы РСВ-1 ).

Код застрахованного лица зависит как раз от того, по каким тарифам страхователь уплачивает взносы, и от того, является ли застрахованное лицо иностранным гражданином. Допустим, организация начисляет взносы с выплат своих работников по основным тарифам. Тогда независимо от применяемого ею режима налогообложения, она должна будет указать в расчете РСВ-1 следующие коды в отношении своих сотрудников:

- граждан РФ — код НР;

- временно проживающих в РФ иностранных граждан — код ВЖНР;

- временно пребывающих в РФ иностранных граждан — код ВПНР.

А если организация применяет УСН и платит взносы по пониженным тарифам, поскольку ведет льготный вид деятельности (п. 8 ч. 1 , ч. 1.4 , ч. 3.4 ст. 58 Закона от 24.07.2009 N 212-ФЗ ), то в РСВ-1 в отношении таких же категорий работников надо будет проставить коды, соответственно, ПНЭД, ВЖЭД, ВПЭД.

Полный перечень кодов можно найти в приложении 2 к Порядку заполнения формы РСВ-1 (Приложение N 2). А в приложении 1 приведена таблица, где отражено, какие именно коды может использовать тот или иной плательщик взносов (Приложение N 1).

Работа в сверхурочное время в 1С:ЗУП 3.1

Согласно ст. 152 Трудового кодекса об оплате сверхурочных часов работы предусмотрено (по желанию работника) предоставление дополнительного времени отдыха (но не преувеличивающего время, отработанного сверхурочно) вместо повышенной оплаты труда. В программе 1С:ЗУП 3.1 есть функционал для предоставления отгулов, однако в рамках данной статьи мы рассматриваем только оплату сотрудникам. Поэтому примем как данность, что сотрудник принял решение отказаться от дополнительного отгула в пользу повышенной оплаты. За первые два часа оплата производится не менее чем в 1,5 размере, а за последующие часы не менее чем в двойном размере. Программа производит автоматический расчет часовой тарифной ставки для расчета сверхурочных часов.

Коды тарифов с величинами страховых взносов

| Код | Категория плательщика | Величина страховых взносов |

|---|---|---|

| 01 | Плательщики, применяющие основной тариф страховых взносов (ОСНО) |

|

| 06 | Плательщики, осуществляющие деятельность в области информационных технологий (IT) |

|

| 07 | Плательщики, производящие выплаты и иные вознаграждения членам экипажей судов | |

| 10 | Плательщики — некоммерческие организации, применяющие УСН и осуществляющие деятельность в области социального обслуживания населения, научных исследований и разработок, образования, здравоохранения, культуры и искусства, массового спорта | |

| 11 | Плательщики — благотворительные организации, применяющие УСН | |

| 13 | Плательщики, получившие статус участников проекта «Сколково» | |

| 14 | Плательщики, получившие статус участника свободной экономической зоны (Крым и Севастополь) |

|

| 15 | Плательщики, получившие статус резидента территории опережающего социально-экономического развития | |

| 16 | Плательщики, получившие статус резидента свободного порта Владивосток | |

| 17 | Плательщики — организации, включенные в единый реестр резидентов Особой экономической зоны в Калининградской области | |

| 18 | Плательщики — российские организации, осуществляющие производство и реализацию произведенной ими анимационной аудиовизуальной продукции |

|

| 19 | Плательщики, получившие статус участника специального административного района в соответствии с Федеральным законом от 3 августа 2018 года № 291-ФЗ «О специальных административных районах на территориях Калининградской области и Приморского края», производящие выплаты и иные вознаграждения членам экипажей судов, зарегистрированных в Российском открытом реестре судов, за исполнение трудовых обязанностей члена экипажа судна | |

| 20 | Плательщики — субъекты малого и средного предпринимательства, социально-ориентированные НКО | |

| 21 | Плательщики — субъекты малого и средного предпринимательства, занятые в пострадавших от короновируса отраслях |

С 1 января 2020 года не применяются коды 02, 03, 04, 05, 08, 09, 12. Вместо них теперь нужно указать код 01.

Дополнительные тарифы для плательщиков

Дополнительные тарифы по страховым взносам установлены ст. 428 НК РФ.

Рассмотрим таблицу кодов и ставок дополнительных тарифов.

|

Страхователи, осуществляющие выплаты физлицам |

Код тарифа |

Дополнительный тариф, % |

|

Страхователи, осуществляющие выплаты физлицам с вредными условиями труда (п. 1 ст. 428 НК РФ) |

21 |

9 |

|

Страхователи, осуществляющие выплаты физлицам с тяжелыми условиями труда (п. 2 ст. 428 НК РФ) |

22 |

6 |

|

Страхователи, осуществляющие выплаты физлицам с опасными условиями труда (п. 3 ст. 428 НК РФ) |

23 |

8 |

|

Страхователи при установлении класса условий труда работников — вредный, подкласса условий труда — 3.4 |

24 |

7 |

|

Страхователи при установлении класса условий труда работников — вредный, подкласса условий труда — 3.3 |

25 |

6 |

|

Страхователи при установлении класса условий труда работников — вредный, подкласса условий труда — 3.2 |

26 |

4 |

|

Страхователи при установлении класса условий труда работников — вредный, подкласса условий труда — 3.1 |

27 |

2 |

|

Страхователи, осуществляющие выплаты физлицам — членам воздушных экипажей гражданской авиации (п. 1 ст. 429 НК РФ) |

28 |

14 |

|

Страхователи, осуществляющие деятельность в горнодобывающей и угольной отрасли(п. 2 ст. 429 НК РФ) |

29 |

6,7 |

Отметим, что ставка доптарифа зависит от наличия аттестации рабочих мест и класса спецусловий труда. Определение этого класса производится работодателем на основании закона «О специальной оценке условий труда» от 28.12.2013 № 426-ФЗ. Методика, по которой проводится специальная оценка, а также классификатор вредных и опасных факторов утверждены приказом Минтруда от 24.01.2014 № 33н.

Коды тарифа плательщика 20 и 21 в РСВ 2021

Новые тарифы страховых взносов в 2021 году были введены в качестве мер поддержки малого и среднего бизнеса и некоторых других страхователей с связи с эпидемией коронавируса.

С 01.04.2020 субъекты МСП получили право на использование пониженных ставок страховых взносов в размере 15% к зарплате свыше МРОТ (в 2021 году — 12 792 руб.). О том, как применяется этот тариф, мы рассказывали здесь.

Поэтому в 2021 году основные тарифы, указываемые в ЕРСВ — код 01 для общих тарифов и 20 — для пониженных.

Чтобы указанные плательщики могли правильно заполнить отчетность, ФНС ввела в РСВ код тарифа 20 — для взносов по ставке 15% и код тарифа 21 — для взносов по нулевым ставкам.

При заполнении раздела 3 единого расчета по страхвзносам для отражения льготы коды категорий застрахованных лиц выберите из следующих:

- МС — все физлица, с чьих выплат в части, превышающей МРОТ, вы исчисляете страховые взносы по таким тарифам (кроме тех, для кого предусмотрен специальный код «ВЖМС» или «ВПМС»);

- ВЖМС — иностранцы (лица без гражданства), временно проживающие в РФ, а также временно пребывающие в РФ лица, которым предоставлено временное убежище, с чьих выплат, превышающих МРОТ, исчисляются страховые взносы;

- ВПМС — временно пребывающие в РФ иностранцы и лица без гражданства (кроме высококвалифицированных специалистов), с чьих выплат, превышающих МРОТ, исчисляются страховые взносы.

Пример от КонсультантПлюс: Организация «Альфа» уплачивает страховые взносы по общим тарифам. Размер выплат в пользу директора организации, облагаемых страховыми взносами на ОПС, ОМС и на случай ВНиМ, в январе — 200 тыс.руб….

Какие тарифы по страховым взносам действуют в 2021 году

Согласно приложению 5 к Порядку применения формы КНД 1151111 в РСВ могут использоваться следующие коды тарифов:

| 01 | Плательщики страховых взносов, применяющие основной тариф страховых взносов |

| 06 | Плательщики страховых взносов, осуществляющие деятельность в области информационных технологий |

| 07 | Плательщики страховых взносов, производящие выплаты и иные вознаграждения членам экипажей судов, зарегистрированных в Российском международном реестре судов, за исполнение трудовых обязанностей члена экипажа судна |

| 10 | Плательщики страховых взносов — НКО (за исключением государственных (муниципальных) учреждений), применяющие УСН и осуществляющие в соответствии с учредительными документами деятельность в области социального обслуживания населения, научных исследований и разработок, образования, здравоохранения, культуры и искусства (деятельность театров, библиотек, музеев и архивов) и массового спорта (за исключением профессионального) |

| 11 | Плательщики страховых взносов — благотворительные организации, применяющие УСН |

| 13 | Плательщики страховых взносов — резиденты «Сколково» |

| 14 | Плательщики страховых взносов, получившие статус участника свободной экономической зоны в Крыму и Севастополе |

| 15 | Плательщики страховых взносов, получившие статус резидента ТОР |

| 16 | Плательщики страховых взносов, получившие статус резидента свободного порта Владивосток |

| 17 | Плательщики страховых взносов — организации, включенные в единый реестр резидентов ОЭЗ в Калининградской области |

| 18 | Плательщики страховых взносов — российские организации, осуществляющие производство и реализацию произведенной ими анимационной аудиовизуальной продукции независимо от вида договора и (или) оказание услуг (выполнение работ) по созданию анимационной аудиовизуальной продукции |

| 19 | Плательщики страховых взносов, получившие статус участника специального административного района на территориях Калининградской области и Приморского края, производящие выплаты и иные вознаграждения членам экипажей судов, зарегистрированных в Российском открытом реестре судов, за исполнение трудовых обязанностей члена экипажа судна |

| 20 | Плательщики страховых взносов, признаваемые субъектами малого или среднего предпринимательства в соответствии с Федеральным законом от 24 июля 2007 года N 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» |

| 21 | Плательщики страховых взносов, признаваемые субъектами малого или среднего предпринимательства в соответствии с Федеральным законом от 24 июля 2007 года N 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» |

| 22 | Плательщики страховых взносов, осуществляющие деятельность по проектированию и разработке изделий электронной компонентной базы и электронной (радиоэлектронной) продукции; применяется начиная с отчетного периода первый квартал 2021 года. |

Как видим, в 2021 году все плательщики взносов по обычным тарифам используют код 01. Остальные коды предназначены для страхователей, имеющих различные преференции.

Какие общие и льготные тарифы страховых взносов установлены в настоящее время и какие есть нюансы их применения, вы можете узнать из Готового решения от КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный полный доступ можно получить бесплатно.

Из-за коронавируса и внесенных в связи с ним изменений ФНС ввела два новых кода: 20 и 21. Что это за коды, для кого они предназначены и каковы особенности их использования в РСВ, мы расскажем далее.

Пример расчета

Сварщик Иванов П. М. согласно оценке условий труда имеет вредный класс с установленным подклассом вредности 3.3. Поэтому выплаты в пользу Иванова П. М. будут облагаться дополнительным тарифом по ставке 6 %. За январь 2020 года облагаемая база сварщика составила 50 000 руб. Бухгалтер должна произвести следующие начисления:

Страховые взносы в ПФ (основной тариф) = 50 000 × 22% = 11 000 руб.

Страховые взносы в ПФ (доптариф) = 50 000 × 6% = 3000 руб.

Итого сумма взносов = 11 000 + 3000 = 14 000 руб.

Читайте последние новости о страховых взносах в нашей статье.

Чтобы правильно заполнить расчет взносов, бухгалтерам следует особое внимание обращать на коды тарифов. Неверно указанный код может стать причиной доначисления страховых взносов, пеней и штрафов

***

Код тарифа плательщика страховых взносов указывается в «Расчете по страховым взносам». Кодов тарифов установлено 12. В каком случае выбирать каждый из этих кодов, мы рассказали в нашей статье.

***

Еще больше материалов по теме — в рубрике «Страховые взносы».