Стандартные налоговые вычеты

Содержание:

- Коды вычетов в справке 2-НДФЛ

- Новые коды в справке 2-НДФЛ

- Профессиональные налоговые вычеты, предусмотренные статьей 221 Налогового кодекса Российской Федерации

- Стандартные налоговые вычеты, предусмотренные статьей 218 Налогового кодекса Российской Федерации

- Частые коды вычетов НДФЛ в 2020 году

- Суммы, уменьшающие налоговую базу в соответствии со статьей 214.4 Налогового кодекса Российской Федерации

- Как получить вычет на ребенка?

- Отражение вычетов в справках

- Коды социальных вычетов

- Размер предоставляемых вычетов на детей

- Что нужно сделать, чтобы получить стандартный вычет

- Объемы стандартных налоговых вычетов на детей

Коды вычетов в справке 2-НДФЛ

| Код | Вычет |

| 126 | Вычет на первого ребенка до 18 лет, учащегося до 24 лет получает родитель, супруг родителя, усыновитель |

| 130 | Вычет на первого ребенка до 18 лет, учащегося до 24 лет получает опекун, попечитель, приемный родитель и супруг приемного родителя |

| 127 | Вычет на второго ребенка до 18 лет, учащегося до 24 лет получает родитель, супруг родителя, усыновитель |

| 131 | Вычет на второго ребенка до 18 лет, учащегося до 24 лет получает опекун, попечитель, приемный родитель и супруг приемного родителя |

| 128 | Вычет на третьего ребенка до 18 лет, учащегося до 24 лет получает родитель, супруг родителя, усыновитель |

| 132 | Вычет на третьего ребенка до 18 лет, учащегося до 24 лет получает опекун, попечитель, приемный родитель и супруг приемного родителя |

| 129 | Вычет на ребенка-инвалида до 18 лет, учащегося до 24 лет, являющегося инвалидом 1-2 группы, получает родитель, супруг родителя, усыновитель |

| 133 | Вычет на ребенка-инвалида до 18 лет, учащегося до 24 лет, являющегося инвалидом 1-2 группы получает опекун, попечитель, приемный родитель и супруг приемного родителя |

| 134 | Двойной вычет на первого ребенка до 18 лет, учащегося до 24 лет получает единственный родитель, усыновитель |

| 135 | Двойной вычет на первого ребенка до 18 лет, учащегося до 24 лет получает единственный опекун, попечитель, приемный родитель |

| 136 | Двойной вычет на второго ребенка до 18 лет, учащегося до 24 лет получает единственный родитель, усыновитель |

| 137 | Двойной вычет на второго ребенка до 18 лет, учащегося до 24 лет получает единственный опекун, попечитель, приемный родитель |

| 138 | Двойной вычет на третьего и следующих детей до 18 лет, учащегося до 24 лет получает единственный родитель, усыновитель |

| 139 | Двойной вычет на третьего и следующих детей до 18 лет, учащегося до 24 лет получает единственный опекун, попечитель, приемный родитель |

| 140 | Двойной вычет на ребенка-инвалида до 18 лет, учащегося до 24 лет, являющегося инвалидом 1-2 группы, получает единственный родитель, усыновитель |

| 141 | Двойной вычет на ребенка-инвалида до 18 лет, учащегося до 24 лет, являющегося инвалидом 1-2 группы, получает единственный приемный родитель, опекун, попечитель |

| 142 | Двойной вычет на первого ребенка до 18 лет, учащегося до 24 лет получает один из родителей при отказе от вычета второго родителя |

|

143 |

Двойной вычет на первого ребенка до 18 лет, учащегося до 24 лет получает один из приемных родителей при отказе от вычета второго приемного родителя |

| 144 | Двойной вычет на второго ребенка до 18 лет, учащегося до 24 лет получает один из родителей при отказе от вычета второго родителя |

| 145 | Двойной вычет на второго ребенка до 18 лет, учащегося до 24 лет получает один из приемных родителей при отказе от вычета второго приемного родителя |

| 146 | Двойной вычет на третьего ребенка и следующих детей до 18 лет, учащегося до 24 лет получает один из родителей при отказе от вычета второго родителя |

| 147 | Двойной вычет на третьего ребенка и следующих детей до 18 лет, учащегося до 24 лет получает один из приемных родителей при отказе от вычета второго приемного родителя |

Новые коды в справке 2-НДФЛ

Также предусматривается использование в справке 2-НДФЛ кодов вычета. Предприятия или индивидуальные предприниматели по законодательству обязаны отражать только те доходы сотрудника, которые выплачивали непосредственно они сами.

Новые коды доходов и вычетов для справок 2-НДФЛ с 26 декабря 2019 года

/ / 20.04.2019 66 Views В справке можно увидеть, что общая сумма дохода не превышает эту цифру, поэтому стандартный вычет на детей будет предоставляться в течение всего года, то есть 12 месяцев.Теперь следует рассмотреть другую ситуацию: на работе не предоставили стандартный вычет, но при этом у гражданина есть дети. В этом случае в справе 2-НДФЛ в Разделе 4 никаких чисел не написано. Как поступить в этой ситуации?

https://youtube.com/watch?v=aePEQXr-dSc

Здесь классификация достаточно масштабна, так как на код вычета влияет все, от наличия второго родителя и до того, каким по счету является ребенок. Как можно рассчитать свой налог? Если работник сам хочет проверить свой налог, то он должен знать, как правильно его рассчитывать.

Какие вычеты можно получить у работодателя, узнайте из статьи «Налоговые вычеты по НДФЛ в 2015-2017 годах — последние изменения». Итоги Налоговый вычет в декларации 3-НДФЛотражается в том случае, если у налогоплательщика есть облагаемые по ставке 13% доходы и он относится к указанным в НК РФ категориям лиц, имеющим право на получение вычета. Вычеты в 3-НДФЛ отражаются на специальных листах в зависимости от вида (стандартные, социальные, имущественные и др.).

Отражение социальных вычетов в 3-НДФЛ (в сумме со стандартными вычетами)

- 17.01.2018, 12:20 #2 Irena-D, а зачем вы заполняете 3-НДФЛ? Вам вычеты на работе не дали? Ответить с цитированием Вверх ▲

- 17.01.2018, 12:23 #3 У вас доход за 6 и 7 месяц не отражен, поэтому вычеты программа не находит.Сформируйте код дохода (любой), укажите месяц 6, (7), доход — нулевой.И вычет сформируется за эти месяцы Ответить с цитированием Вверх ▲

- 17.01.2018, 14:23 #4 Спасибо Вам огромное. Все получилось Ответить с цитированием Вверх ▲

- 17.01.2018, 14:24 #5 Сообщение от Над.К Irena-D, а зачем вы заполняете 3-НДФЛ? Вам вычеты на работе не дали? попросили знакомые помочь) Ответить с цитированием Вверх ▲

- 17.01.2018, 14:35 #6 Ну я же про это спрашивалаА про то, зачем это надо.

В общем случае вся сумма его заработной платы умножается на тринадцать процентов или же на 0,13. Однако если у сотрудника есть право на налоговый вычет и он предоставил полный пакет документов, то он должен облагать не всю сумму своей заработной платы, а только ее часть.

Также стоит обратить внимание на смену фамилии. В особенности это касается женщин

Если в свидетельство о рождении вписана девичья фамилия, а сейчас сотрудница имеет иные данные, то также стоит принести и документ, подтверждающий это.

Код вычета 126 в декларации 3 ндфл 2019 как заполнить

Информация о полученных льготах при налогообложении может потребоваться при подаче информации в налоговую. Как заполнить стандартные налоговые вычеты на детей в 3 НДФЛ, какие следует указывать коды, где указывать 126 вычет в 3 НДФЛ при заполнении и как самостоятельно справиться с программой «Декларация»? Ответы на эти вопросы рассматриваются в этой статье.

Всегда ли нужно заполнение 3-НДФЛ на имущественный вычет? Без заполнения 3-НДФЛ на имущественный вычетможно обойтись при использовании вычетов по затратам на покупку (или строительство) жилья и проценты по ипотеке. Допустимо это в ситуациях, когда в год сбора полного пакета документов, необходимого для такого вычета, человек обращается в ИФНС за уведомлением о праве на вычет и на основании этого уведомления и аналогичного документа, ежегодно получаемого в последующие годы, возвращает налог на работе.

Профессиональные налоговые вычеты, предусмотренные статьей 221 Налогового кодекса Российской Федерации

| Код вычета 403 | Сумма фактически произведенных и документально подтвержденных расходов, непосредственно связанных с выполнением работ (оказанием услуг) по договорам гражданско-правового характера |

| Код вычета 404 | Сумма фактически произведенных и документально подтвержденных расходов, связанных с получением авторских вознаграждений или вознаграждений за создание, исполнение или иное использование произведений науки, литературы и искусства, вознаграждений авторам открытий, изобретений, полезных моделей и промышленных образцов |

| Код вычета 405 | Сумма в пределах нормативов затрат, связанных с получением авторских вознаграждений и вознаграждений за создание, исполнение или иное использование произведений науки, литературы и искусства, вознаграждений авторам открытий, изобретений, полезных моделей и промышленных образцов (в процентах к сумме начисленного дохода) |

Стандартные налоговые вычеты, предусмотренные статьей 218 Налогового кодекса Российской Федерации

|

Код вычета |

Наименование вычета |

| Код вычета 104 | 500 рублей на налогоплательщика, относящегося к категориям, перечисленным в подпункте 2 пункта 1 статьи 218 Налогового кодекса Российской Федерации |

| Код вычета 105 | 3000 рублей на налогоплательщика, относящегося к категориям, перечисленным в подпункте 1 пункта 1 статьи 218 Налогового кодекса Российской Федерации |

| Код вычета 114 | На первого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет родителю, супруге (супругу) родителя, усыновителю, опекуну, попечителю, приемному родителю, супруге (супругу) приемного родителя, на обеспечении которых находится ребенок |

| Код вычета 115 | На второго ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет родителю, супруге (супругу) родителя, усыновителю, опекуну, попечителю, приемному родителю, супруге (супругу) приемного родителя, на обеспечении которых находится ребенок |

| Код вычета 116 | На третьего и каждого последующего ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет родителю, супруге (супругу) родителя, усыновителю, опекуну, попечителю, приемному родителю, супруге (супругу) приемного родителя, на обеспечении которых находится ребенок |

| Код вычета 117 | На ребенка-инвалида в возрасте до 18 лет или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, являющегося инвалидом I или II группы родителю, супруге (супругу) родителя, усыновителю, опекуну, попечителю, приемному родителю, супруге (супругу) приемного родителя, на обеспечении которых находится ребенок |

| Код вычета 118 | В двойном размере на первого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет единственному родителю (приемному родителю) усыновителю, опекуну, попечителю |

| Код вычета 119 | В двойном размере на второго ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет единственному родителю (приемному родителю), усыновителю, опекуну, попечителю |

| Код вычета 120 | В двойном размере на третьего и каждого последующего ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет единственному родителю (приемному родителю), усыновителю, опекуну, попечителю |

| Код вычета 121 | В двойном размере на ребенка-инвалида в возрасте до 18 лет или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, являющегося инвалидом I или II группы единственному родителю (приемному родителю), усыновителю, опекуну, попечителю |

| Код вычета 122 | В двойном размере на первого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет одному из родителей (приемных родителей) по их выбору на основании заявления об отказе одного из родителей (приемных родителей) от получения налогового вычета |

| Код вычета 123 | В двойном размере на второго ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет одному из родителей (приемных родителей) по их выбору на основании заявления об отказе одного из родителей (приемных родителей) от получения налогового вычета |

| Код вычета 124 | В двойном размере на третьего и каждого последующего ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет одному из родителей (приемных родителей) по их выбору на основании заявления об отказе одного из родителей (приемных родителей) от получения налогового вычета |

| Код вычета 125 | В двойном размере на ребенка-инвалида в возрасте до 18 лет или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, являющегося инвалидом I или II группы, одному из родителей (приемных родителей) по их выбору на основании заявления об отказе одного из родителей (приемных родителей) от получения налогового вычета |

Частые коды вычетов НДФЛ в 2020 году

Чаще всего работодатели имеют дело со стандартными вычетами на несовершеннолетних детей. Расскажем о них подробнее. Льгота предоставляется сотруднику по заявлению. К заявлению прилагают подтверждающие документы, например, копии свидетельств о рождении детей, справки из вузов и т.д.

Льгота предоставляется в размере:

- На первого ребенка – 1 400 руб.,

- На второго ребенка – 1 400 руб.,

- На третьего и следующих детей – 3 000 руб.

Это самые частые виды вычетов, но далеко не все. Есть отдельные льготы на детей-инвалидов, для родителей-одиночек и т.д. Каждый детский вычет отражается в справках отдельным кодом:

Категория работника

Кратность вычета

Первый ребенок

Второй ребенок

Третий и следующий ребенок

Ребенок-инвалид

Родная семья или усыновители

Родные родители, супруги родителей, усыновители

Суммы, уменьшающие налоговую базу в соответствии со статьей 214.4 Налогового кодекса Российской Федерации

| Код вычета 215 | Расходы в виде процентов, уплаченных в налоговом периоде по совокупности договоров займа |

| Код вычета 216 | Сумма превышения расходов в виде процентов, уплаченных по совокупности договоров займа над доходами, полученными по совокупности договоров займа, уменьшающая налоговую базу по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг, рассчитанная в соответствии с пропорцией, с учетом положений абзаца шестого пункта 5 статьи 2144 Налогового кодекса Российской Федерации |

| Код вычета 217 | Сумма превышения расходов в виде процентов, уплаченных по совокупности договоров займа над доходами, полученными по совокупности договоров займа, уменьшающая налоговую базу по операциям с ценными бумагами, не обращающимися на организованном рынке ценных бумаг, рассчитанная в соответствии с пропорцией, с учетом положений абзаца шестого пункта 5 статьи 214.4 Налогового кодекса Российской Федерации |

| Код вычета 218 | Процентный (купонный) расход, признаваемый налогоплательщиком в случае открытия короткой позиции по ценным бумагам, обращающимся на организованном рынке ценных бумаг, по которым предусмотрено начисление процентного (купонного) дохода |

| Код вычета 219 | Процентный (купонный) расход, признаваемый налогоплательщиком в случае открытия короткой позиции по ценным бумагам, не обращающимся на организованном рынке ценных бумаг, по которым предусмотрено начисление процентного (купонного) дохода |

| Код вычета 220 | Суммы расходов по операциям с финансовыми инструментами срочных сделок, не обращающимися на организованном рынке ценных бумаг |

| Код вычета 221 | Суммы расходов по операциям с ценными бумагами, учитываемым на индивидуальном инвестиционном счете |

| Код вычета 222 | Сумма убытка по операциям РЕПО, принимаемого в уменьшение доходов по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг, в пропорции, рассчитанной как отношение стоимости ценных бумаг, являющихся объектом операций РЕПО, обращающихся на организованном рынке ценных бумаг, к общей стоимости ценных бумаг, являющихся объектом операций РЕПО |

| Код вычета 223 | Сумма убытка по операциям РЕПО, принимаемого в уменьшение доходов по операциям с ценными бумагами, не обращающимися на организованном рынке ценных бумаг, в пропорции, рассчитанной как отношение стоимости ценных бумаг, являющихся объектом операций РЕПО, не обращающихся на организованном рынке ценных бумаг, к общей стоимости ценных бумаг, являющихся объектом операций РЕПО |

| Код вычета 224 | Сумма отрицательного финансового результата, полученного в налоговом периоде по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг, уменьшающего финансовый результат, полученный в налоговом периоде по отдельным операциям с ценными бумагами, не обращающимися на организованном рынке ценных бумаг, которые на момент их приобретения относились к ценным бумагам, обращающимся на организованном рынке ценных бумаг |

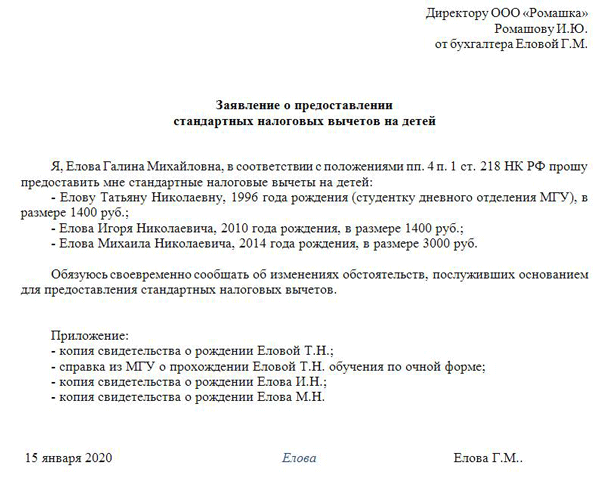

Как получить вычет на ребенка?

Получить стандартный налоговый вычет на ребенка (код 114 или 115) можно по месту своего официального трудоустройства. Необходимый пакет документов подается ежегодно. В случае если заявитель получает вычет в двойном исчислении (при отказе одного из родителей в письменном виде), представлять документы, справки необходимо будет ежемесячно.

Потребуется следующий перечень документов:

- заявление на имя работодателя с просьбой о предоставлении возврата;

- паспорт заявителя;

- свидетельство о рождении всех детей и браке;

- справка 2-НДФЛ об уровне дохода;

- справка с места учебы ребенка, если ему уже исполнилось 18 лет.

Если работодатель не осуществляет возврат или заявитель не успел воспользоваться своим правом вовремя, подавать документы необходимо в налоговую структуру по месту жительства. В дополнение к основным документам и справкам потребуется также заполненная налоговая декларация. В нее включаются все доходы, помимо заработной платы, полученные заявителем в течение того года, в котором полагается вычет.

Это может быть:

- доход от реализации движимого и недвижимого имущества;

- прибыль, полученная от выполнения разовых услуг или работ по гражданско-правовым договорам;

- арендная плата за сдачу жилья внаем и так далее.

Законодательство говорит о том, что получить вычет может тот налогоплательщик, на содержании которого находится несовершеннолетний (статья 218 НК). Если ребенок не проживает в России, подача заявления на предоставление вычета должна сопровождаться также подачей подтверждающих справок того государства, в котором находится несовершеннолетний.

Это может быть соглашение про выплату алиментов, судебное решение или исполнительный лист, копия гражданского паспорта, где стоит штамп о заключении брака супругов, свидетельство о браке, справка ЖЭКа о совместном проживании семьи с ребенком.

Отражение вычетов в справках

Наиболее распространенными считаются вычеты на детей, первого и второго, которые отображаются в документации соответствующими кодами:

- Код 114 — в справке 2-НДФЛ этот код означает, что налоговый вычет полагается на первого ребенка, которому еще не исполнилось 18/24 лет.

- Код 115 говорит о том, что возврат осуществляется родителям второго несовершеннолетнего ребенка, студента. Студентам предъявляются следующие требования: обучение осуществляется на платной основе в заведении любого уровня аккредитации — институт, университет, техникум и так далее.

В случае неверного указания кода вычета заявитель может получить отказ в его предоставлении или расчет будет произведен неверно: налогоплательщик недополучит сумму налога или ему будет начислен излишек. В этой ситуации ответственность несет налоговый агент-работодатель. При обнаружении ошибки он в течение 10 дневного срока обязан известить своего работника о факте неверного указания кода.

Если была обнаружена переплата, из зарплаты сотрудника будет вычтена сумма излишка. Невыплаченная сумма вычета поступит на банковский счет заявителя, а в случае задержки выплаты будет начисляться пеня за каждый день просрочки.

Оформление налогового вычета по коду 114 или 115 – достаточно простая и нетрудоемкая процедура, особенно если она проходит по месту работы родителей ребенка или одного из них. Воспользоваться ей может только гражданин РФ, имеющий статус резидента – официально проживающий на территории страны не менее 183 дней в году.

- ребенку, в т.ч. усыновленному, менее 18 лет;

- ребенок, выступающий студентом, аспирантом, курсантом, менее 24 лет;

- вычеты осуществляются до момента превышения годового дохода родителя 350 тыс. рублей;

- каждый супруг, в т.ч опекун вправе использовать налоговые вычеты (код 114 и 115);

- работник оформляет двойной возврат, если супруг не использует данную возможность.

Размер выплат

Размеры компенсаций на сегодня закреплены законодательно и зависят от семейных условий:

- 1400 рублей: на первого малыша, стандартный налоговый вычет (код 114);

- 1400 рублей: на второго (код 115);

- 3000 рублей: на третьего (код 116);

- 12 тыс. рублей: на инвалида (код 117).

Размеры стандартных налоговых вычетов закреплены законом

Оформить налоговый вычет 114, сумма по которому аналогична и для второго малыша, можно через работодателя или орган налогообложения.

Коды социальных вычетов

С 2016 года в порядке, аналогичном предоставлению имущественных вычетов (по разрешению, выданному ИФНС после проверки документов, подтверждающих право на вычет) возможно получение по месту работы социальных вычетов. Их коды не изменились:

- код 320 — вычет по расходам на собственное обучение или очное обучение сестры (брата), не достигших возраста 24 лет;

- код 321 — вычет по расходам на очное обучение детей (в т. ч. приемных или опекаемых) в возрасте до 24 лет;

- код 324 — вычет по расходам на лечение себя, супруга(-и), родителей или детей (в т. ч. приемных или опекаемых) в возрасте до 18 лет;

- код 325 — вычет по взносам, уплаченным на добровольное медицинское страхование себя, супруга(-и), родителей или детей (в т. ч. приемных или опекаемых) в возрасте до 18 лет;

- код 326 — вычет по расходам на дорогостоящее лечение;

- код 327 — вычет по расходам на оплату взносов в негосударственные пенсионные фонды или по договорам долгосрочного добровольного страхования жизни за себя, членов своей семьи, близких родственников;

- код 328 — вычет по дополнительно оплачиваемым налогоплательщиком накопительным взносам в ПФР.

Размер предоставляемых вычетов на детей

Чтобы определить положенный сотруднику размер вычета, вместе с заявлением сотрудник приносит в бухгалтерию документы, подтверждающие право на вычет. Заявление пишется один раз, а если изменились условия предоставления вычетов, пишется новое с приложением полагающихся документов.

| Размер вычета | На кого предоставлен | Подтверждающие документы |

| 1400 | Первый ребенок |

Свидетельство о рождении (усыновлении), справка из образовательного учреждения (если студент) |

| 1400 | Второй ребенок | |

| 3000 | Третий ребенок и каждый последующий | |

| 6000 | Ребенок-инвалид, инвалид 1-2 группы до 24 лет – учащийся очной формы обучения, если воспитывается приемными родителями |

Справка об установлении инвалидности, свидетельство о рождении, справка из образовательного учреждения (если студент) |

| 12000 | Ребенок-инвалид, инвалид 1-2 группы до 24 лет – учащийся очной формы |

В 2017 году Минфин дал разъяснения, что родитель ребенка-инвалида имеет право на получение двух вычетов одновременно – 1400 (3000) и 12000, или 1400 (3000) и 6000, если воспитывается в приемной семье.

Что нужно сделать, чтобы получить стандартный вычет

Чтобы подтвердить право на получение стандартного вычета, нужно документы предоставить по месту работы, в бухгалтерию, это и будет основание для применения вычета.

Родителя для этого предоставляют копии свидетельств о рождении всех детей, копия страницы паспорта с записью о детях, а также заявление.

Супруг родителя также имеет на это право, например, в случае, если вдова вышла замуж повторно, она утрачивает право на получение вычета в двойном размере, но право на вычет в обычном размере автоматически получает ее супруг. Для него, чтобы подтвердить его, нужно предоставить такие документы: копия свидетельства о рождении и документ, подтверждающий брак.

Приемные родители, опекуны и усыновители подтверждают факт соответствующими документами – удостоверением приемного родителя, справкой об усыновлении или документом из органов опеки.

Если ребенок достиг 18-летнего возраста, но учится очно, то в бухгалтерию ежегодно нужно будет предъявлять справку из вуза о том, что он действительно учится.

Для получения вычета на ребенка инвалида нужно предъявить справку об установлении инвалидности.

Заявление пишется только раз, когда документы на вычет подаются впервые. Повторно его нужно будет писать только, если изменились основания, по которым вычет предоставляется.

Может возникнуть такая ситуация, что вычетом по месту работы не воспользовались. В таком случае можно подать документы для получения вычета в налоговую инспекцию. В этот пакет входит помимо обычных документов, которые подаются в бухгалтерию, придется еще написать заявление и составить декларацию по установленной форме (3-НДФЛ).

Также придется запросить с работы справку с подтверждением дохода (2-НДФЛ). Этот пакет документов нужно подать до 30 апреля.

Образец заполнения справки 2-НДФЛ.

Как правильно заполнить коды вычета в справке 2-НДФЛ?

Сроки действия вычета

Вот подробный пример предоставления вычета в двойном размере. Этот вычет предоставляется единственному родителю. При этом статус законодательно не закреплен. Право на двойной вычет родитель может утратить, если он вступает в брак. Кроме этой категории, на двойной вычет имеет право один из родителей, если другой оказался в его пользу от вычета.

Но отказываться в пользу супруга не могут неработающие, находящиеся в декрете, отпуске по уходу за ребенком, состоящие в центре занятости на учете. То есть это те категории, которые не получают дохода, подлежащего обложению налогом по ставке 13%. К ним также можно отнести индивидуальный предпринимателей, не платящих этот налог.

Примеры расчетов по НДФЛ

Рассмотрим некоторые примеры расчета налогового вычета:

Пример 1. Мать-одиночка с тремя детьми. Ее заработная плата составляет 33000 рублей. Поскольку годовой доход суммарно не превышает 350000 рублей, то в течение всего года будет начисляться вычет. Для первых двух детей вычет составляет 1400 рублей на каждого, для третьего он составляет 3000 рублей. Так как она одинока, вычет удваивается.

Таким образом, получится: (33000 – 2800 – 2800 – 6000) *0,13 = 2782 рубля. Без вычета налог бы составил 4290 рублей. За счет вычета она получит на 1508 рублей больше.

Но представим дальше, она выходит замуж, и ее право на двойной вычет утрачивается. Но вместе с тем ее супруг получает право на вычет. Его зарплата составляет 40000 рублей. Тогда логичнее от вычета ему отказаться, чтобы вычет получала жена, и он сохранялся весь год.

Иначе по прошествии 8 месяцев он до конца года не будет получать вычет, поскольку его доход будет больше законодательного ограничения.

Что делать в случае переплаты по НДФЛ вы можете прочесть тут.

Пример 2. Семья с двумя детьми, один из которых инвалид. В этом случае на обоих детей положен вычет: на здорового 1400 рублей и на больного 12000 рублей. При этом один из родителей не работает, обеспечивая уход за больным ребенком, в таком случае вычет будет получать только второй родитель и в обычном размере. Его зарплата составляет 36000 рублей.

В таком случае выплата ему полагается до ноября включительно, в декабре зарплата перевалит максимально разрешенный порог. НДФЛ составит 3120 рублей, без вычета он бы составлял 4680 рублей.

Объемы стандартных налоговых вычетов на детей

Под налоговым вычетом понимается особая льгота, предоставляемая трудоустроенному гражданину при наличии у него ряда соответствующих условий, которая позволяет снизить общий объем налогооблагаемой базы.

К особенностям вычета относится следующее

:

- право на него имеет только трудоустроенное население (за исключением ИП на спецрежимах, а также лиц, состоящих на учете в центре занятости и находящихся в статусе безработных);

- на него могут претендовать только граждане РФ;

- возмещение правомерно производить на объем уплаченного подоходного налога, но не более.

Вычеты классифицируются следующим образом: стандартные, социальные, имущественные, профессиональные и инвестиционные.

Наиболее распространенным видом льгот считаются и вычеты, так как основания для их получения являются самыми доступными среди населения (в частности, наличие детей).

Так, на основании положений ст. 218 НК РФ, к стандартным вычетам относятся:

- льготы для субъектов, имеющих выдающиеся заслуги перед государством. Подразумеваются лица, которые были заняты в деятельности по ликвидации последствий техногенных катастроф (как, например, трагедия на ЧАЭС), а также участники военных действий. Детальный список данной категории рассмотрен в п. 1 ст. 218 НК РФ. Объем вычета – 3000 руб.;

- льготы героям РФ и/или СССР и орденоносцам. Детальный перечень граждан, которые могут правомерно претендовать на данную льготу, представлен в п. 2 ст. 218 НК РФ. Размер льготы – 500 руб.;

- льготы, обеспечиваемые лицам, у которых есть дети. При этом преференции предоставляются не только родным родителям, но также опекунам и попечителям ребенка. Объем льготы уместно рассмотреть детально, так как итоговая сумма вычета зависит от ряда некоторых условий.

После корректировок законодательства, осуществленных в начале 2016 года, официальные представители ребенка были разделены на две категории. Ранее вычет в 3000 руб. предоставлялся всем родителям и попечителям на общей основе. После нововведений лица, на содержании которых находится несовершеннолетний, были разделены на:

- родных родителей или усыновителей;

- официально назначенных опекунов или попечителей.

Так, в соответствии с положениями п. 4 ст. 218 НК РФ, вычет на детей предоставляется родным родителям несовершеннолетних в следующих размерах:

- 1400 руб. — на первых двух детей. Льгота рассчитывается, исходя из каждого субъекта отдельно, то есть, вычет для родителя одного ребенка составляет 1400 руб., для родителя двоих детей – 2800 руб.;

- 3000 руб. — на третьего отпрыска и следующих детей. Вычет также рассчитывается, исходя из количества отпрысков. При наличии трех детей вычет обеспечивается в объеме 5800 руб. (1400 — на первого, 1400 — на второго, 3000 — на третьего), и т.д.;

- 12.000 руб. — в обстоятельствах, когда отпрыск, не достигший совершеннолетия, признан инвалидом (1 или 2 категория), либо если ему еще не исполнилось 24, но он, при этом, обучается в учебном заведении на очной форме.

На основании п. 4. ст. 218 НК РФ, опекунам и попечителям предоставляются льготы в таких размерах

:

- 1400 руб. — на первых двух детей и 3000 руб. на третьего ребенка и последующих. Данная льгота идентична вычету для родных родителей;

- 6000 руб. — на подопечного с ограниченными возможностями (1 и 2 категория) до 18 дет (или до 24 лет, если он числится на дневной форме обучения в учебном заведении).

В положениях рассматриваемой статьи также обозначается, что льготу на ребенка субъект вправе использовать ежегодно, однако, до момента достижения им суммарного дохода за год в 350.000 руб. То есть, если зарплата гражданина — 60.000 руб., ему потребуется 5 полных месяцев и определенная часть шестого. Это означает, что полные 5 месяцев гражданин может не уплачивать НДФЛ, а остаток будет рассчитан бухгалтером пропорционально лимиту (то есть, в июне налог субъектом будет уплачиваться, но в меньшем объеме, исходя из осуществленного расчета).

Вычет может обеспечиваться в двойном объеме, если субъект воспитывает ребенка один, либо если второй родитель оформил официальный отказ от получения льготы.