Оборачиваемость оборотных средств формула и расчет

Содержание:

- Уровень сервиса II рода.

- РОЗНИЧНЫЙ ТОВАРООБОРОТ

- Пример расчета высвобождения оборотных средств

- Расчет прост

- АНАЛИЗ ТОВАРОВ

- Коэффициент оборачиваемости запасов. Формула расчета по балансу и МСФО

- Оборачиваемость товара. Коэффициенты оборачиваемости

- Всегда ли хороша высокая оборачиваемость товаров?

- Особенности коэффициента

- Коэффициент оборачиваемости средств в расчетах — определение

- Коэффициент оборачиваемости средств в расчетах — что показывает

- Коэффициент оборачиваемости средств в расчетах — значение

- Коэффициент оборачиваемости МПЗ на практике: пример расчета

- Показатели, характеризующие эффективность использования оборотных средств

- Общая характеристика

- Оборачиваемость запасов и ее показатели

- Понимание оборачиваемости запасов

Уровень сервиса II рода.

Уровень сервиса II рода — это доля спроса, которую мы гарантированно покроем с использованием имеющихся на складе запасов в течение периода их пополнения. Допустим, общий спрос на товар 100 штук в месяц, но на складе только 70 единиц, которые и были проданы. Следовательно, уровень сервиса II рода равен 70%. Подробнее про уровень сервиса читайте в статье «Что такое уровень сервиса и почему он важен».

Уровень сервиса II рода по деньгам, % = сумма продаж д.е. /(сумма продаж д.е. + упущенный спрос д.е.) * 100%

Мы советуем считать этот показатель именно по деньгам. Если брать в расчёт штуки, анализ будет некорректным. Гвозди и трактор продаются с разной частотой, сравнивать их продажи в штуках нельзя. При агрегации товаров с неравной размерностью продаж деньги – это наиболее объективный показатель, по которому мы можем что-то оценивать.

Может ли 100% уровень сервиса быть гарантией эффективного управления товарными запасами? Нет, это не гарантия. 100% уровень сервиса нельзя спланировать. В этом случае для товаров редкого спроса будут гигантские страховые запасы на колебание спроса.

Мы можем запланировать уровень сервиса на будущее, а потом сравнить результаты: что было в планах и что получили в итоге. Подробнее о том, как это сделать расскажем вам в следующих уроках.

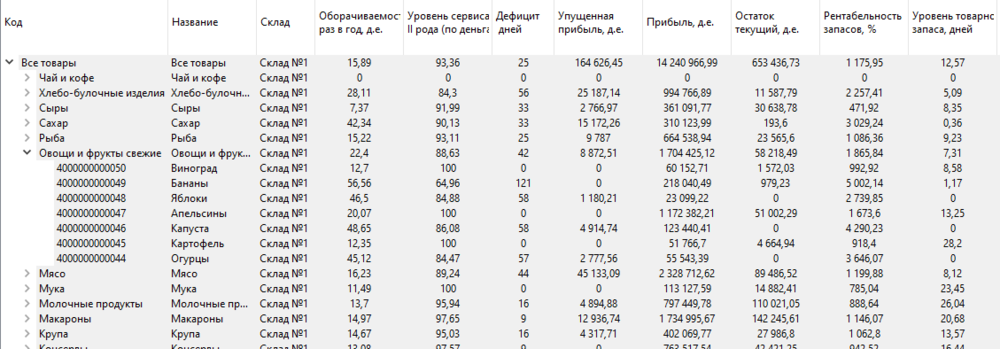

Рассмотрим, как рассчитать эффективность управления запасами, на примере. На изображении представлены показатели по торговой точке.

Есть склад №1, №2, №3. Подсчитаны оборачиваемость по торговой точке, уровень сервиса, сколько дней было дефицита, какую упущенную прибыль мы получили и прочие показатели. Анализ проведён по торговой точке и есть разбивка по группам. Мы можем спуститься на уровень каждого конкретного товара и посмотреть конкретные показатели его эффективности.

Часто встречаются задачи, когда мы хотим сравнить показатели эффективности за один квартал двух лет. Такой сравнительный анализ помогает понять, куда вы движетесь. Главное, смотреть на все показатели вместе – оборачиваемость, уровень сервиса, упущенная прибыль и другие.

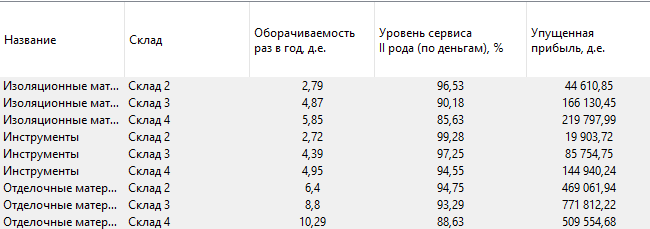

Давайте потренируемся. На каком складе происходит лучшее управление запасами изоляционных материалов?

На изображении представлены данные по трём складам с рассчитанными по ним показателями эффективности. По складу №2 оборачиваемость ниже всех, но при этом самый высокий уровень сервиса. Это распространённая ситуация. Чем выше уровень сервиса, тем ниже оборачиваемость. Большое количество страховых запасов приводит к их меньшей оборачиваемости. Плюс по этому складу самая маленькая упущенная прибыль.

Есть средний склад №3. Там средняя оборачиваемость, уровень сервиса и упущенная прибыль. По складу №4 самая высокая оборачиваемость, самая большая упущенная прибыль и самый низкий уровень сервиса из трёх. Можно ли сделать вывод, на каком складе лучше управляют товарными запасами? Вряд ли. В каждом конкретном случае нужно разбираться, что будет хорошо для вас. Допускать меньше упущенной прибыли за счёт низкой оборачиваемости или большую упущенную прибыль, но при этом обеспечивать большую оборачиваемость и чуть более низкий уровень сервиса? Для полноты картины не хватает других показателей. Как минимум, прибыли и рентабельности запасов. Мы должны оценивать, сколько денег мы заработали на прошлом периоде и какую рентабельность товарных запасов обеспечили.

РОЗНИЧНЫЙ ТОВАРООБОРОТ

Розничный товарооборот является показателем работы торгового предприятия, поэтому важно постоянно проводить его анализ. Основные задачи анализа розничного товарооборота:

- проверка обоснованности плановой величины товарооборота;

- проверка выполнения плана товарооборота за отчетный период (год, полугодие, квартал, месяц), по отдельным составляющим периода;

- изучение динамики розничного товарооборота (изменения его объема по сравнению с предыдущим отчетным периодом);

- рассмотрение состава товарооборота;

- изучение структуры розничного товарооборота;

- факторный анализ товарооборота

- выявление резервов увеличения объема розничного товарооборота.

Выполнение плана розничного товарооборота зависит от многих факторов. Определим, как влияют на розничный товарооборот факторы, связанные с товарными фондами. Для этого составим товарный баланс. Он показывает связь между остатками товаров торговой организации на начало и конец периода, поступлением товаров от поставщиков, прочим выбытием товаров и величиной розничного товарооборота.

Товарный баланс (ТБ) можно представить в виде следующей формулы:

ТБ = Он + П = Р + В + Ок,

где Он — остаток товаров в торговой организации на начало года;

П — поступление товаров в торговую организацию от поставщиков за год;

Р — реализация товаров за год (розничный товарооборот);

В — прочее выбытие товаров (недостача, бой, лом, порча и уценка товаров, продажа другим торговым организациям);

Ок — остаток товаров в торговой организации на конец года.

На величину розничного товарооборота влияют факторы, связанные с трудовыми ресурсами:

- численность торговых работников;

- производительность труда торговых работников.

На основании данных табл. 1 определим, как влияет на величину розничного товарооборота изменение среднесписочной численности продавцов (количественный фактор) и среднегодовой выработки одного продавца (качественный фактор). Для расчета влияния этих факторов применим способ разниц.

|

Таблица 1. Объем товарооборота торговой организации, тыс. руб. |

|||

|

Показатель |

План |

Факт |

Отклонение от плана |

|

Розничный товарооборот |

12 000 |

12 480 |

480 |

|

Среднесписочное количество продавцов, чел. |

250 |

240 |

–10 |

|

Среднегодовая выработка одного продавца |

48 |

52 |

4 |

Рост объема товарооборота по сравнению с планом имеет место в условиях уменьшения численности продавцов, то есть исключительно за счет повышения производительности их труда.

Влияние факторов:

- изменение среднесписочной численности продавцов уменьшило розничный товарооборот на 480 тыс. руб. (48 тыс. руб. × 10 чел.);

- изменение среднегодовой выработки одного продавца увеличило сумму розничного товарооборота на 960 тыс. руб. (4 тыс. руб. × 240 чел.).

Общее влияние факторов (баланс факторов):

480 тыс. руб. + 960 тыс. руб. = 1480 тыс. руб.

Факторы, связанные с наличием и использованием основных фондов торговых организаций, также оказывают влияние на сумму розничного товарооборота

Важно изучить, как влияет на объем товарооборота изменение размера основных фондов торговой организации, изменение фондоотдачи (используем способ разниц)

Сумма розничного товарооборота увеличится, если расширять материально-техническую базу торговли.

Пример расчета высвобождения оборотных средств

Себестоимость реализованной продукции в 2020 году – 750 тыс. руб., средние остатки оборотных средств за год – 125 тыс. руб. В следующем году планируется сократить длительность одного оборота на 10 дней. При этом выпуск продукции планируется оставить на прежнем уровне. Определить сумму абсолютного высвобождения оборотных средств.

Решение:

определим плановое значение коэффициента оборачиваемости оборотных средств:

Коб 2020= 750 000 / 125 000 = 6 оборотов

для расчета фактического значения Коб факт рассчитаем сначала период оборота в днях. В плановом периоде это значение составит:

Тоб 2020 = 365 дней / 6 об. = 60,8 дней

тогда в 2021 году период оборота составит:

Тоб 2021 = 60,8 дней – 10 дней = 50,8 дней

следовательно Коб 2021 равен:

Коб 2021 = 365 дней / 50,8 дней = 7,19 оборота

тогда абсолютное высвобождение оборотных средств составит:

Фоб сг. абс. = (750000 / 6) – (750000 / 7,19) = 14507,86 рублей.

Вывод: За счет того, что предприятие планирует ускорить оборачиваемость активов, образуется высвобождение средств. Другими словами, для поддержания работы на прежнем уровне предприятию необходим меньший размер оборотного капитала.

Расчет прост

Выгода вычисляется следующим образом: разница между величиной процентов по кредиту, приравненному к сумме задолженности (то есть гипотетически взятый кредит) за то время, пока она числится на балансе организации, и объема самой кредиторской задолженности.

Положительным фактором деятельности предприятия считается превышение коэффициента дебиторской задолженности над коэффициентом оборачиваемости кредиторской. Кредиторы отдают предпочтение более высокому коэффициенту оборачиваемости, однако предприятию выгодно держать этот коэффициент на более низкой планке. Ведь неоплаченные суммы кредиторской задолженности – бесплатный источник для финансирования текущей деятельности организации.

АНАЛИЗ ТОВАРОВ

Если товар продается слишком медленно, мы говорим, что оборачиваемость товара низкая. Если оборачиваемость очень высокая, это значит, что товар продается слишком быстро. Тогда покупатель рискует не найти у нас товар, который хотел купить. Значит, нужно правильно анализировать и планировать оборачиваемость товарных запасов. Товарные запасы анализируют, планируют и учитывают в абсолютных и относительных показателях.

Для подсчета оборачиваемости нужны три параметра:

- средний товарный запас за период (количество товаров на складе, например, за месяц);

- длительность расчетного период (неделя, месяц, год). Для скоропортящихся товаров (хлеб, молоко) период может быть равен неделе. Годовую оборачиваемость может считать владелец, оценивающий эффективность работы компании в целом. Для тактического управления запасами стоит использовать месяц;

- товарооборот за расчетный период, то есть продажи за месяц (неделю, год). Следует подсчитывать запас и продажи одинакового товара (нельзя брать все запасы группы «алкоголь» и сравнивать их с продажами категории «водка»).

Оценивая оборачиваемость товарных запасов, важно помнить:

Используя в дальнейшем слова «оборачиваемость» и «коэффициент оборачиваемости», будем иметь в виду одно и то же. Это число оборотов в разах или днях среднего товарного остатка за конкретный отчетный период.

Считать оборачиваемость можно в днях, разах, штуках или деньгах, за месяц или за год, по товарным позициям, категориям, брендам, поставщикам, магазинам.

Представим формулу расчета среднего товарного запаса (ТЗср):

ТЗср = (ТЗ1 / 2 + ТЗ2 + ТЗ3 + ТЗ4 + … + ТЗn / 2) / (n – 1),

где ТЗ1, ТЗ2, …, ТЗn — запасы товаров на отдельные даты анализируемого периода;

n — число дат периода.

Пример расчета среднего годового запаса с использованием представленной формулы приведен в табл. 2.

|

Таблица 2. Средний запас за год, руб. |

||

|

Месяц |

Запас на последний день месяца |

Значение в формуле |

|

1 |

515 688,00 |

257 844,00 |

|

2 |

653 341,00 |

653 341,00 |

|

3 |

421 112,00 |

421 112,00 |

|

4 |

787 800,00 |

787 800,00 |

|

5 |

634 501,00 |

634 501,00 |

|

6 |

722 989,00 |

722 989,00 |

|

7 |

340 012,00 |

340 012,00 |

|

8 |

316 623,00 |

316 623,00 |

|

9 |

122 243,00 |

122 243,00 |

|

10 |

450 670,00 |

450 670,00 |

|

11 |

541 098,00 |

541 098,00 |

|

12 |

340 776,00 |

170 388,00 |

|

Всего на складе товаров за месяц |

5 418 621,00 |

|

|

Количество месяцев для подсчета |

11 |

|

|

Средний годовой запас |

492 601,91 |

Рассмотрим, как рассчитывают оборачиваемость в днях и разах.

Формула расчета оборачиваемости в днях (Обдн):

Обдн = Средний товарный запас за период × Количество дней / Товарооборот за период.

Оборачиваемость в днях показывает, сколько дней нужно для продажи среднего запаса.

ПРИМЕР 1

Средний запас стирального порошка «Малыш» за месяц составил 155 шт., продажи порошка за этот период — 325 шт.

Определим оборачиваемость данного товара в днях:

155 шт. × 31 день / 325 шт. = 14,78, или 15 дн.

Таким образом, нужно 15 дней, чтобы продать средний запас порошка «Малыш».

На данном этапе выводы делать рано, так как нужно смотреть оборачиваемость в динамике. Если, например, в прошлом месяце оборачиваемость была 10 дней, а стала 15, то это сигнал к тому, что необходимо снизить количество завозимого товара или увеличить продажи (можно сделать то и другое одновременно). Если оборачиваемость была 20, а стала 15 — значит, товар стал оборачиваться быстрее, и это хорошо.

Формула расчета оборачиваемости в разах (Образ):

Образ = Товарооборот за период / Средний товарный запас за период.

Оборачиваемость в разах говорит о том, сколько раз за период товар обернулся, то есть был реализован.

ПРИМЕР 2

Средний запас стирального порошка «Малыш» за месяц составил 155 шт., продажи — 325 шт.

Рассчитаем оборачиваемость порошка в разах:

325 шт. / 155 шт. = 2 раза в месяц.

Запас порошка «Малыш» будет полностью реализован два раза в месяц.

Два раза в месяц — то же, что 15 дней оборачиваемости, поэтому принципиальной разницы в методе подсчета нет. На наш взгляд, подсчет оборачиваемости в днях удобнее, поэтому дальше будем говорить об оборачиваемости в днях.

Коэффициент оборачиваемости запасов. Формула расчета по балансу и МСФО

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Формула расчета коэффициента оборачиваемости запасов выглядит следующим образом:

Коэффициент оборачиваемости запасов = Выручка от продаж/Средняя величина запасов

За место Выручки от продаж иногда используют Себестоимость проданной продукции.

Для расчета коэффициента достаточно наличие публичной отчетности предприятия. По РСБУ формула расчета выглядит следующим образом:

Коэффициент оборачиваемости запасов = стр.2110/(стр.1210нп.+стр.1210кп.)*0,5

Нп. – значение строки 1210 на начало период. Кп. – значение строки 1210 на конец периода.

Не забудьте разделить сумму запасов начала и конца периода на 2, чтобы найти среднюю величину запасов предприятия.

Отчетный период может быть не год, а, к примеру, месяц, квартал.

По старой форме бухгалтерского учета формула расчета будет следующая:

Коэффициент оборачиваемости запасов =стр.10/(стр.210нп.+стр.210кп.)*0,5

Иногда, как говорилось выше, вместо Выручки (стр.10) используется Себестоимость проданной продукции (стр.20).

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Трансформация коэффициента оборачиваемости запасов в Оборачиваемость запасов

Наряду с коэффициентом используют показатель Оборачиваемость запасов (период оборота запасов). Он отражает количество дней необходимых для превращения запасов в денежную массу. Формула трансформации коэффициента оборачиваемости запасов в период оборота запасов следующая:

Оборачиваемость запасов (в днях) = 360/Коэффициент оборачиваемости запасов

Иногда в формуле вместо 360 дней используют 365. Экономический смысл оборачиваемости запасов заключается в том, что он определяет, на сколько дней предприятию хватит имеющихся запасов на складе.

Два подхода к расчету коэффициента оборачиваемости запасов по МСФО

Есть два подхода вычисления коэффициента по МСФО (международная система финансовой отчетности) в первом подходе в формуле учитывается Выручка, а во втором – Себестоимость проданной продукции. Как вы, скорее всего, заметили, в российской практике также существуют эти два подхода к расчету коэффициента.

Приведу все в виде сравнительной таблицы.

| 1 подход к расчету Коз | 2 подход к расчету Коз |

| Inventory turnovers = Sales/Inventories | Inventory turnovers=Cost of goods sold/Average Inventory |

| В этом подходе Sales – Выручка,Inventories – запасы на конец отчетного периода | Cost of goods sold – себестоимость проданной продукции,Average Inventory – среднее значение запасов за отчётный период (сумма на начало и конец /2) |

Расхождение в результатах по этим двум подходам будет значительным. Связано это с тем, что Выручка значительно превышает значение Себестоимости проданной продукции.

Цикл оборотного капитала (денежный цикл, cash conversion cycle)

Оборачиваемость запасов тесно связана с циклом оборотного капитала. Что такое денежный цикл? Это количество дней, которое проходит с момента приобретения на денежные средства сырья и материалов для производства и до момента продажи изготовленных товаров. Цикл оборотного капитала (денежный цикл) измеряется в днях и определяет эффективность управления оборотным капиталом предприятия.

Формула расчета цикла оборотного капитала:

Цикл оборотного капитала (денежный цикл) = Оборачиваемость запасов (в днях) + Оборачиваемость дебиторской задолженности (в днях) – Оборачиваемость кредиторской задолженности (в днях)

Чем меньше цикл, тем быстрее предприятие возвращает деньги из оборота. Оптимальное значение цикла не существует, все зависит от отраслевых особенностей.

Оборачиваемость товара. Коэффициенты оборачиваемости

Обновление статьи от 17.07.2019г.

При анализе деятельности компании мы рекомендуем смотреть не только на оборачиваемость товаров, но и оценивать ее вместе с уровнем сервиса. Если ассортимент компании достаточно разнообразен, то мы рекомендуем анализировать оборачиваемость в денежном выражении, а не в натуральном, так как стоимость товаров может отличаться в сотни и даже тысячи раз.

При расчете оборачиваемости в денежном выражении необходимо фиксировать цены на первый или последний день анализируемого периода. Иначе из-за изменения цен может вырасти оборачиваемость, что не будет отражать реальную картину.

В некоторых компаниях оборачиваемость считается в разах в год. В этом случае, чем выше показатель, тем лучше. В других компаниях оборачиваемость считается в днях. Такой показатель называется «покрытие в днях». В этом случае чем он меньше, чем лучше.”

Один из главных показателей эффективности работы торгового предприятия – оборачиваемость товарных запасов. Коэффициент оборачиваемости товара (или запасов) это соотношение продаж компании к ее активам.

Этот показатель дает понять, как быстро продается запас, лежащий на складе.

По коэффициенту оборачиваемости товарных запасов можно понять насколько эффективно и успешно компания использует свои активы для получения доходов.

Расчет оборачиваемости товарных запасов в натуральных единицах

Для расчета оборачиваемости товара в натуральных единицах необходимо:

1) Выбрать период (неделя, месяц, год)

2) Рассчитать средний товарный запас за выбранный период (можно рассчитывать по отдельному товару или по товарной группе)

где ТЗ1, ТЗ2, … ТЗn – величина товарного запаса на отдельные даты анализируемого периода, n – количество дат в периоде.

3) Рассчитать продажи товара (товарной группы) за период (в натуральных единицах)

После этого можно рассчитать оборачиваемость товара в натуральных единицах:

Формула оборачиваемости товарного запаса

Как рассчитать коэффициент оборачиваемости?

Пример 1:

Данные о продажах и остатках товара за неделю:

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | |

| Продажи | 3 | 5 | 6 | 3 | 2 | 5 | 2 |

| Остатки | 10 | 7 | 12 | 6 | 5 | 3 | 4 |

Продажи за период = 3+5+6+3+2+5+2 = 26 единиц

Теперь нужно рассчитать коэффициент оборачиваемости за неделю = 26/6,67 = 3,9 раза

Как рассчитать коэффициент оборачиваемости для группы товаров?

Пример 2:

Для группы товаров логика расчета оборачиваемости представляет следующую последовательность действий:

- Выбор периода

- Расчет суммы продаж по группе товаров

- Рассчитать суммы остатков по группе товаров по каждому дню

- Рассчитать среднее товарного запаса

- Рассчитать коэффициент оборачиваемости

| Товар 1 | Товар 2 | Товар 3 | |||||

| Продажи | Остатки | Продажи | Остатки | Продажи | Остатки | ∑ Остатков | |

| 1 | 6 | 10 | 7 | 15 | 13 | 29 | 54 |

| 2 | 4 | 5 | 3 | 12 | 10 | 20 | 37 |

| 3 | 2 | 12 | 8 | 4 | 6 | 15 | 31 |

| 4 | 7 | 7 | 2 | 5 | 3 | 12 | 24 |

| 5 | 4 | 8 | 1 | 8 | 2 | 10 | 26 |

| 6 | 5 | 5 | 7 | 3 | 8 | 15 | 23 |

| 7 | 2 | 6 | 5 | 7 | 5 | 11 | 24 |

| ∑ продаж | 30 | 33 | 48 |

Продажи за период = 30+33+48=111 единиц

Теперь нужно рассчитать коэффициент оборачиваемости запасов за неделю = 111/30 = 3,7 раза

Расчет коэффициента оборачиваемости денежных средств

- Выбрать период (неделя, месяц, год)

- Рассчитать средний товарный запас за выбранный период в денежных единицах (можно рассчитывать по отдельному товару или по товарной группе)

Формула расчета денежных средств среднего товарного запаса за выбранный период:

где ТЗ1, ТЗ2, … ТЗn – величина товарного запаса на отдельные даты анализируемого периода,

Цз – закупочная цена товара n – количество дат в периоде.

1) Рассчитать продажи товара (товарной группы) за период (в денежных единицах(д.е.)):

Цр- цена реализации

Формула расчёта оборачиваемости денежных средств:

Оборачиваемость = Пд.е./Тзср д.е.

Расчет оборачиваемости товарных запасов в Forecast NOW!

В программе Forecast NOW! Можно за два клика рассчитать коэффициент оборачиваемости запасов за год, как в денежных, так и в натуральных единицах:

1. Перейдите на вкладку «Анализ – эффективность» и задайте период, за который нужно рассчитать оборачиваемость:

2. Добавьте правой кнопкой мыши или двойным щелчком товар или товарную группу, по которой хотите рассчитать оборачиваемость

Всегда ли хороша высокая оборачиваемость товаров?

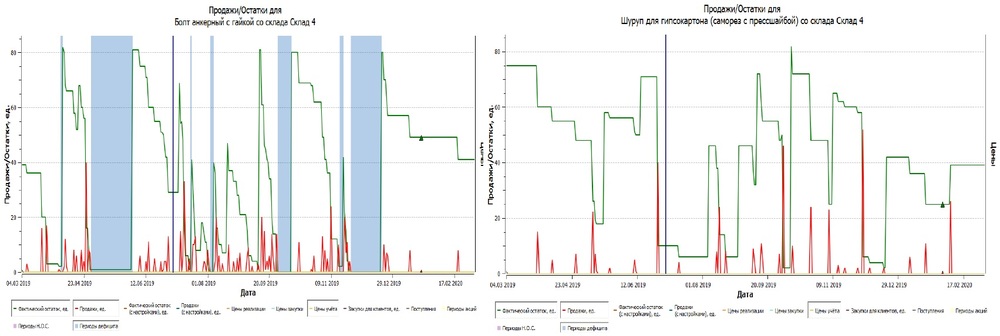

Давайте посмотрим на примере.

Перед вами два графика продаж по разным товарам. Зелёным цветом обозначены остатки, красным – продажи. Мы видим, что эти два товара закупаются примерно одинаково (от 40 до 80 штук) и остаток по ним тоже похож. Но продажи по первому товару гораздо выше. Возможно, это связано с характером товара.

Если посчитать коэффициент оборачиваемости по формулам, получим оборачиваемость для первого товара 19 раз в год, а для второго – 9. Можно ли сказать, что товаром №1 мы управляем лучше?

Выделенные синие участки – это периоды дефицита, когда зелёный график остатков падал в ноль

Мы видим, что по первому товару за последний год возникало три периода дефицита, а значит, мы упускали прибыль, несмотря на то, что у товара высокая оборачиваемость, и она выше, чем у товара похожей группы.

Важно понимать, что высокая оборачиваемость достигается в том числе и дефицитами. Поэтому мы не можем сказать, что мы хорошо управляем этим товаром

Точнее будет сказать, что этих данных недостаточно для полного понимания картины.

Дефицит возникает, когда:

— остаток и продажи равны нулю;

— в какой-то день продажи нулевые и остаток меньше, чем средние продажи за день;

— остатки на конец дня равны нулю и продажи меньше средних для рассматриваемого дня.

Если в конце дня остаток по товару 0, это не всегда дефицит. Необходимо помнить про учёт списаний. Чаще всего это касается скоропортящихся продуктов. Допустим, остатки на конец дня по такому товару равны нулю. Но если мы списали его, это не дефицит. К скоропортящимся товарам нужен индивидуальный подход.

Особенности коэффициента

Ответ на вопрос, почему не существует единого нормативного показателя Коз, кроется в коренном отличии бизнес-процессов в различных отраслях и в различной бизнес-среде. И иностранные, и отечественные источники сходятся в том, что соотношение Коз и ОЗд, которые, как нетрудно догадаться, являются обратно пропорциональными, зависит от двух основных сфер деятельности предприятия – управления запасами и продаж предприятия. В сферу управления запасами включается планирование запасов, распределение запасов по СЕБ, распределение запасов по товарной номенклатуре, складская логистика, другие сферы логистики, имеющие непосредственное отношение к бизнесу предприятия.

Коэффициент оборачиваемости средств в расчетах — определение

Коэффициент оборачиваемости средств в расчетах — характеризует расширение или снижение коммерческого кредита, предоставленного предприятием.

Коэффициент оборачиваемости средств в расчетах рассчитывается в программе ФинЭкАнализ в блоке Анализ деловой активности как Коэффициент оборачиваемости средств в расчетах..

Скачать программу ФинЭкАнализ

Коэффициент оборачиваемости средств в расчетах — что показывает

Коэффициент оборачиваемости средств в расчетах показывает, сколько раз обернулись в отчетном периоде средства, вложенные в дебиторскую задолженность.

Общая формула расчета коэффициента:

Формула расчета по данным бухгалтерского баланса:

Коэффициент оборачиваемости средств в расчетах — значение

Увеличение оборачиваемости средств в расчетах на предприятии характеризуется как положительная тенденция. Снижение оборачиваемости говорит о:

- снижении объема продаж,

- снижении спроса на продукцию,

- росте дебиторской задолженности.

Коэффициент оборачиваемости МПЗ на практике: пример расчета

Рассмотрим практический пример применения коэффициента, о котором идет речь. Он будет состоять из 2 отдельных расчетов.

Расчет 1:

Предположим, наша фирма выпускает и продает 1 вид товара. Мы в начале года проинвестировали 10 000 000 руб. в закупку материально-производственных запасов, которые нужны для его выпуска. Из них 5 000 000 руб. были наши собственные, а 5 000 000 руб. пришлось занять. Условимся, что анализируемый период составляет 1 год, и в течение года нам удалось полностью распродать выпущенные партии соответствующего продукта.

Сначала подсчитываем, используя формулу, приведенную в начале статьи, показатель СЗ. Получается, что:

СЗ = (10 000 000 + 0) / 2 = 5 000 000 руб.

Далее высчитываем коэффициент оборачиваемости МПЗ:

К = 10 000 000 / 5 000 000 = 2.

Расчет 2:

Теперь условимся, что изначально в начале года мы вложили в МПЗ, которые задействуются в выпуске нашего продукта, 5 000 000 руб., а по истечении 6 месяцев — еще 5 000 000 руб. вложили в МПЗ за счет выручки, полученной за 6 месяцев. Условимся также, что по состоянию на конец года весь товар распродан.

Вновь считаем показатель СЗ, который будет равен:

СЗ = (5 000 000 + 0) / 2 = 2 500 000 руб.

Теперь считаем коэффициент К, который будет равен:

К = 10 000 000 / 2 500 000 = 4.

Что получается? Вышло, что коэффициент оборачиваемости при втором сценарии — в 2 раза выше, и он свидетельствует о том, что фирме в рамках расчета 2 удалось обеспечить продажи за счет вдвое меньшего объема исходных инвестиций — 5 000 000 руб. вместо 10 000 000 руб. То есть фирма из расчета 2, имеющая в начале года те же 5 000 000 руб. для инвестиций, что и фирма 1, грамотно управляя оборачиваемостью, смогла воспроизвести аналогичный результат, но без привлечения заемных средств в 5 000 000 руб. (что пришлось сделать фирме в расчете 1).

Показатели, характеризующие эффективность использования оборотных средств

Существует целый ряд показателей, позволяющих оценить на сколько эффективно использует ОС предприятие. Комплексный их расчет значительно повышает точность анализа. Среди них следует выделить основные:

где kоб – число оборотов в год.

Если в анализе используется не годовой период, а период другой продолжительности, то формула приобретает вид:

где Т = 30, 90 … дней

Чем меньше период, тем быстрее совершается кругооборот, тем лучше используются оборотный средства.

где Q – годовой оборот;

Фоб.сг. – среднегодовая сумма оборотных средств.

Чем больше оборотов совершают оборотные средства, тем лучше они используются.

cреднегодовая (средняя) сумма оборотных средств

Так как вышеперечисленные коэффициенты рассчитываются за определенный период времени, а количество оборотных средств может измениться, необходимо определить их среднюю величину:

где Фоб.нач. – сумма оборотных средств на начало года;

Фоб.кон. – сумма оборотных средств на конец года.

Чем больше оборотов совершат оборотные средства, тем эффективнее они используются, так как каждый оборот приносит прибыль.

относительное высвобождение оборотных средств

абсолютное высвобождение оборотных средств

Общая характеристика

Низкие обороты являются неутешительным показателем развития дел в компании, это говорит об избытке запасов и плохой реализации. Высокие цифры свидетельствуют о мобильности средств фирмы: чем быстрее обновляются ТМЦ, тем скорее оборачиваются вложенные финансовые активы.

Основные понятия

Коэффициент оборачиваемости отражает, сколько раз за определенное время компания использовала их средний остаток. Показатель может характеризовать качество готовой продукции, товаров, полуфабрикатов, производственного сырья, материалов и эффективность управления, позволяет найти остатки неиспользуемых, устаревших или некондиционных.

Показатели оборачиваемости важны для финансовых менеджеров и руководящего состава. На основе полученных данных строятся или моделируются перспективы развития, потенциальная рентабельность и прибыль организации, магазина. Невысокие, малые запасы сигнализируют о дефиците, последующей потере покупательского спроса, высоких расходах.

Показатели контроля над оборачиваемостью:

- Средний товарный запас. Количество на складе.

- Период, срок.

- Прямой товарооборот.

Не существует общепринятых нормативов, показатели анализируют по одной отрасли или для конкретной компании. Снижение показателей показывает накопление излишков МПЗ, неэффективное управление на складе, накопление непригодных материалов. Показатели оборота ТМЗ, ТМЦ, активов используются для оценки деловой активности фирмы.

Высокая оборачиваемость свидетельствует о правильности их применения. Каждый оборот приносит дополнительную выгоду, прибыль и рентабельность. Неэффективные остатки говорят, что деньги переведены в менее ликвидные активы и не функционируют.

Коэффициенты и правила расчета

Для анализа пользуются данными бухгалтерской отчетности. Аналитический показатель, характеризующий эффективность применения материалов и товаров, учитывается финансовыми менеджерами. Значение влияет на будущее материальное, денежное планирование системы снабжения.

Оборачиваемость рассчитывается как отношение себестоимости продаж к среднегодовому сальдо запасов или отношение полученной выручки от реализации к значению сальдо запасов. Последний показатель рассчитывается как сумма запасов в форме № 1 бухотчетности на начало, конец года и разделенное на два.

Формулы расчета:

- По себестоимости: КОЗ = Себест./ СВЗ, где: СВЗ — средняя величина.

- Через выручку: КОЗ = В / СВЗ.

В Российской или зарубежной практике двумя способами рассчитывают обороты. Второй вариант более легкий, он позволяет исключить воздействие учетной политики. Компании сравнивают по этому коэффициенту независимо от модели учета затрат.

Предприятия имеют увеличенный запас товаров, что связано с потребностью увеличения отгрузки, получением скидок при закупе крупной партии товара, со снижением расходов транспортировки на единицу товаров при перевозке, сезонными условиями работы. Увеличение на складе товарного остатка приводит к сокращению обновления запасов.

Данные о периоде

Для создания логистических схем движения товара, а также планирования закупок, необходима информация не только о скорости обновляемости товаров, готовой продукции и о величине периода, за который они делают полный оборот.

Оборачиваемость измеряется интервалом обращения, длительностью оборота, а выражается в дневных показателях.

Монополия в экономике – понятие, виды, признаки, примеры

Установление количества оборотов в днях:

- КОЗ.

- Число дней периода оборачиваемости запасов.

Время, за которое МПЗ производят ускорение в один оборот, рассчитывается по формуле расчета оборачиваемости запасов в днях:

Продолжительность 1 оборота = (Количество дней в году * Ср. коэффициент стоимости) / Себест. Также в знаменателе может быть выручка от продажи.

Нормативы отсутствуют. Любая фирма индивидуально учитывает для себя лучшее количество дней, в течение которых МПЗ производят оборот. Коэффициенты рассматривают в динамике, а также в сравнении с похожими компаниями той же отрасли.

Положительная динамика, увеличение количества дней в периоде свидетельствуют о приумножении запасов на складах. Сокращение отображает уменьшение запасов, поэтому требуется последующий тщательный анализ в сравнении с другими показателями. Выявляются причины излишков или недостатки групп запасов.

Оборачиваемость запасов и ее показатели

Анализ оборачиваемости запасов имеет первостепенное практическое значение для любой фирмы, вне зависимости от вида ее деятельности. Он показывает, насколько интенсивно за период использовался имеющийся остаток запасов. На основе данных делаются выводы:

- о качестве запасов;

- об эффективном управлении ими;

- о путях использования выявленных остатков некондиционных, устаревших запасов.

Как отражать товары в бухгалтерском учете?

Очевидно, что, чем чаще запасы используются в производстве товаров, работ и услуг, чем быстрее «оборачиваются», тем больше возможностей получить прибыль.

Если говорить о готовой продукции складского хранения, то оборачиваемость товарных запасов говорит о скорости, с которой товарные запасы пополняются из производства и отпускаются со склада, т.е. насколько эффективно осуществляется управление ими.

Как организовать складской учет товарно-материальных ценностей?

Оборачиваемость запасов характеризуется рядом показателей. Отметим наиболее часто употребляемые в целях анализа.

Коэффициент оборачиваемости запасов может быть рассчитан двояко:

- делением себестоимости на среднегодовой остаток запасов;

- делением выручки на среднегодовой остаток запасов.

Если речь идет о запасах товара, учет ведется в складских ценах, а не продажных. Как правило, при расчете знаменателя суммируется остаток ТМЦ на начало и на конец анализируемого периода, затем полученное значение делится на 2.

На заметку! Иногда средний товарный остаток за период выделяют и анализируют как отдельный показатель. Применяться может формула не только средней арифметической, но и средней хронологической ТЗС = (Тз1/2 + Тз2 + …+ ТзN/2) / N-1, где Тз1 – ТзN — это запасы на определенную дату, а N – число анализируемых точек контроля, промежуточных дат периода.

Одним из самых удобных и наглядных показателей признан период оборачиваемости в днях. Его применяют в первую очередь в торговой сфере, для товаров с ограниченным сроком годности, скоропортящейся товарной массы.

Понимание оборачиваемости запасов

Запасы – это учет всех товаров, имеющихся на складе компании, включая сырье, материалы незавершенного производства и готовую продукцию, которые в конечном итоге будут проданы. Запасы обычно включают готовую продукцию, например одежду в универмаге.

Однако запасы могут также включать сырье, которое используется для производства готовой продукции. Например, производитель одежды будет учитывать в инвентаре ткань, из которой сделана одежда.

Оборачиваемость запасов – это количество раз, когда компания продает и заменяет свои запасы товаров за период. Таким образом, оборачиваемость запасов отражает, насколько хорошо компания управляет затратами, связанными с ее усилиями по продажам.

- Чем выше оборачиваемость товарных запасов, тем лучше, поскольку высокая оборачиваемость товарных запасов обычно означает, что компания быстро продает товары, а их продукция пользуется значительным спросом.

- С другой стороны, низкая оборачиваемость товарных запасов, скорее всего, будет указывать на более слабые продажи и снижение спроса на продукцию компании.

- Оборачиваемость запасов показывает, насколько хорошо компания управляет своими запасами. Компания может переоценить спрос на свою продукцию и закупить слишком много товаров. Это проявилось бы в низкой текучести кадров. И наоборот, если оборачиваемость запасов высока, это означает, что запасов недостаточно, и компания упускает возможности продаж.

- Оборачиваемость запасов также показывает, синхронизированы ли отделы продаж и закупок компании. В идеале запасы должны соответствовать продажам. Компаниям может быть дорого держать запасы, которые не продаются. Таким образом, оборачиваемость запасов указывает на эффективность продаж и управление операционными расходами. В качестве альтернативы, для данного объема продаж использование меньшего количества запасов улучшает оборачиваемость запасов.