Куда вложить 100 000 рублей

Содержание:

- Драгоценные металлы

- Как заставить 100000 рублей работать — депозит в банке

- Банковские вклады

- Субаренда жилой недвижимости

- Как инвестировать и не совершить ошибки

- Принципы инвестирования

- Сколько нужно инвестировать, чтобы жить на дивиденды

- Инвестируйте в криптовалюту

- Акции

- Идея №6: Инвестиции в свое образование

- Как стать успешным инвестором, имея 100 000 рублей

- Работаем на бирже

- Монеты и слитки

- Первые инвестиции: с чего начать?

- Заключение

Драгоценные металлы

Приобретение драгоценных металлов считается одним из консервативных способов инвестирования. Так что, если вы не планируете в ближайшие несколько лет тратить свои сто тысяч рублей, можно отдать предпочтение именно этому способу инвестирования. Здесь у потенциального инвестора есть несколько вариантов развития событий. Можно пройтись по ближайшим ломбардам и постараться недорого приобрести изделия из драгоценных металлов. Более серьезным способом инвестирования в металлы является приобретение банковских слитков. Например, можно приобрести то же самое золото. Конечно же, банк продает золото с небольшой наценкой. Но на длительном временном промежутке эта наценка нивелируется и удаётся получить реальную прибыль. Кроме того, можно приобрести и инвестиционные монеты из драгоценных металлов. Монеты дают возможность не только приумножить вложенный капитал, но и получить при этом эстетическое наслаждение. Также не стоит забывать и о таком виде инвестирования, как покупка памятных монет. Такие монеты чеканятся не из драгоценных металлов. Но если тираж монеты невелик, то она может расти в стоимости куда быстрее, чем монета из любого драгоценного металла.

Как заставить 100000 рублей работать — депозит в банке

Данный способ является самым простым и наиболее распространенным при вложении денег. Но в данном случае можно только сберечь денежные средства. Значительную прибыль чаще всего получить не удается. Для вложения денег лучше выбрать стабильно работающие банки, которые уже заработали себе имя. Таким образом, можно более или менее защитить средства от инфляции.

Примерный доход: от 3% в год.

Преимущества депозита:

- страхование вложенных средств со стороны государства, поэтому они не исчезнут при чрезвычайной ситуации;

- отсутствие необходимости в знаниях, связанных с инвестициями;

- небольшой, но при этом вполне стабильный доход, из-за капитализации денег.

Минусы:

- невысокая доходность по сравнению с другими видами инвестирования;

- прибыль будет очень маленькая. В данном случае придется из дохода отнять 6,5% на инфляцию.

Банковские вклады

Банковские депозиты нельзя назвать классическими инвестициями. Они лишь позволяют сохранить часть средств и не прогореть. И частично компенсировать урон от инфляции.

Плюсы:

- Доступность инструмента для всех категорий заемщиков. Открыть вклад сегодня можно в любом банке, на любую сумму и в одной из трех валют. Или вовсе обойтись без визита в банк – все чаще депозиты открывают в интернете за пару минут.

- Относительная надежность и предсказуемость. Риски инвестиций в банковские вклады не велики. Если банк обещал, что через год Вы получите обратно свой депозит и еще 8% сверху – значит, так и будет.

- Даже банкротство банка не приведет к потере вложенных туда средств. Сумму вклада до 1,4 млн. рублей Вам вернет Агентство по страхованию вкладов.

Минусы:

- Мизерная доходность (ниже уровня инфляции). Особенно, это актуально для депозитов в иностранной валюте. Вот, к примеру, свежие ставки по вкладу Сбербанка «Сохраняй»: до 5,15% годовых в рублях, до 1,05% в долларах и до 0,01% в евро.

- По условиям некоторых вкладов вывести деньги досрочно можно лишь с потерей процентов.

Субаренда жилой недвижимости

Сдача квартир посуточно очень выгодна, в отличие от долгосрочной, особенно в больших и туристических городах. Вот куда можно выгодно вложить 100000 рублей, чтобы заработать и не прогореть!

Но далеко не каждый собственник «квадратных метров» согласен регулярно заселять и выселять гостей.

Данная идея заключается в том, чтобы снять квартиру на длительный срок и пересдавать ее посуточно. Ничего незаконного в этом нет: для владельцев такой подход может быть даже более выгодным. Многие идут навстречу, ведь задача организатора – не только получать доход, но и поддерживать жилье в хорошем состоянии.

100 тысяч рублей как раз хватит для того, чтобы начать такой бизнес в любом городе России, включая Москву.

Примерный доход

Собственники обычно просят оплату за первый месяц плюс страховой депозит, поэтому можно снять квартиру за 30–50 тысяч в месяц и сдавать за 2–4 тысячи посуточно.

При 100%-ной загрузке объект может приносить 100 тысяч в месяц, но случается такое очень редко. Кроме этого, придется тратиться на уборку, приобретение разных аксессуаров.

Поэтому реальная доходность от посуточной сдачи с учетом простоя и всех затрат – на 10–50% выше, чем от долгосрочной.

Срок окупаемости вложений: до полугода.

Риски:

- Квартиранты могут затопить соседей, повредить технику, за все это отвечает арендатор.

- Доход от посуточной аренды может не покрыть первоначальные затраты.

Плюсы способа:

- Простота схемы.

- Законность.

Минусы способа:

- Это активный заработок. Звонки могут поступать и днем, и ночью.

- Возможно, придется тратиться на покупку платных сервисов «Авито».

Читать подробную статью «Инвестиции в недвижимость»

Как инвестировать и не совершить ошибки

Суммы в 100-200 тысяч рублей вполне достаточно, чтобы начать карьеру успешного инвестора. Но здесь главное – не торопиться, а вооружиться необходимыми знаниями ещё до того, как вы поместите кровно заработанные деньги в какой-либо финансовый инструмент.

Значительная часть инвесторов ошибается в самом начале – люди выбирают сомнительный финансовый продукт, поддавшись на рекламу, обещания и приняв на веру недостоверную информацию. На таких инвесторах зарабатывают создатели финансовых пирамид, которые со времен МММ действуют по одинаковому сценарию.

Этот сценарий прост: вам обещают заманчивые прибыли в самой ближайшей перспективе. Названия и внешнее оформление таких проектов бывают самые разные, но суть одна – щедрые обещания ничем не подкреплены, а сами проекты имеют весьма ограниченный срок годности.

Есть несколько вариантов, которые вам могут предложить такие проекты:

- ПАММ-счета – «профессиональное» управление вашими деньгами с целью повышения доходности;

- ICO – проекты, основанные на блокчейн-технологиях;

- криптовалютные проекты;

- инвестиционные проекты в чистом виде (относительно свежий пример – компания «Кэшбери»).

Чем крупнее инвестиционные суммы, тем больше у вас возможностей, но и выше риски потерять сбережения. Финансовые пирамиды работают по одинаковой схеме: у них есть основатели, которые получает основную прибыль, и инвесторы, которые несут в проект свои деньги.

Собранные средства основатели частично тратят на рекламу и на выплаты первым инвесторам, остальное кладут к себе в карман.

А вы с такими сталкивались?

А вы с такими сталкивались?

Когда деньги на выплаты заканчиваются, пирамида благополучно прекращает свое существование. Это неизбежный финал любого подобного проекта, обусловленный его структурой. Шансов остаться ни с чем у участников гораздо больше, чем оказаться теми счастливчиками, которые получат первые выплаты.

У таких проектов всегда есть определенная легенда – это либо «гениальная» бизнес-идея, либо «компания опытных трейдеров», либо «инновационный криптовалютный проект». На бумаге все это выглядит гладко и убедительно. На сайтах пирамид вы найдете графики прибыли, таблицы доходности, отзывы участников, уже получивших 200% в год.

Срок жизни проекта зависит от количества собранных денег и процента первоначальных выплат. Иногда такие проекты даже рекламируют по центральным каналам, что не меняет общей схемы – вы теряете, они зарабатывают.

Основные признаки пирамид:

- Высокая доходность – более 5% в месяц (для сравнения, банки предлагают 6-7% в год).

- Плохо понятная или вовсе непрозрачная схема работы. Много слов, мало доказательств. Или схема настолько сложная и таинственная, что рядовым инвесторам о ней не говорят.

- Низкий порог входа – буквально за 50 долларов вы становитесь полноправным участником «многомиллионного» проекта.

- Щедрая и разветвленная реферальная программа – привел друга, получи деньги.

- У организации нет государственной лицензии на привлечение финансовых средств. Строго говоря, у неё нет вообще никакой лицензии. Разве что нарисованные сертификаты сомнительного содержания.

Чем убедительнее и многословнее вас заверяют в «реальных доходах» и «безубыточных схемах», тем сомнительнее статус компаний. Честные инвестиционные проекты обещают гораздо меньшую доходность и при этом всегда предупреждают о рисках. Иногда даже приводят вероятность потери денег в цифровом выражении.

Прежде чем вкладывать деньги куда-либо, запомните универсальные правила инвестора:

- Диверсификация. Не инвестируйте все деньги в один финансовый инструмент. Разделите на несколько потоков с разной степенью риска. Даже если один проект прогорит, доход от других покроет расходы.

- Вкладывайте только свободные финансы. То есть те, от которых не зависит ваше благосостояние. Помимо инвестиционных денег, нужна еще подушка безопасности – сумма, которой хватит в случае провала для безбедного существования в течении минимум 6 месяцев.

- Контролируйте риски. Не принимайте финансовые решения, основываясь на эмоциях и интуиции. Проверяйте инвестиционные инструменты максимально тщательно. Но помните: даже гениальные инвесторы иногда ошибаются. Иногда потеря определенной доли капитала даже полезна в плане жизненного опыта.

И не позволяйте жадности брать верх над разумом. Мир инвестиций – это не казино, здесь вы не играете, а обеспечиваете своё будущее. Я советую новичкам отказаться от сомнительных проектов сразу и начать с проверенных и надежных инвестиционных инструментов. О них я и расскажу в следующем разделе.

Принципы инвестирования

До того, как выбрать правильный инструмент инвестирования, важно знать и понимать основные принципы, которые помогут избежать типичных ошибок, которые совершают новички. Возможные ошибки:

Возможные ошибки:

Инвестируем только свободные денежные средства. То есть для вложения не подойдут деньги, которые взяты в долг, в кредит, а так же деньги, которые предназначены для удовлетворения повседневных нужд семьи

Важно и наличие определенного финансового запаса на непредвиденные обстоятельства. Это запас денег приблизительно на 6-8 месяцев, которые покрывают нужды вашей семьи, в случае, если какие-то источники доходов иссякнут

- Наличие постоянного дохода. То есть, инвестируя куда-либо деньги, вы живете на какой-то другой доход, а не надеетесь прожить на будущую прибыль. Доход может быть как активным (от вашей работы, например), так и пассивным (проценты по вкладам, акциям, доход от сдачи жилья и так далее).

- Диверсификация рисков. Это правило о том, что нельзя класть все яйца в одну корзину. То есть сумму, которая подлежит инвестированию необходимо распределять между несколькими проектами, так вы снижаете риски все потерять, вложившись в какой-то один проект. Даже если вы выбираете один какой-то инструмент, например, акции, то распределяйте деньги по нескольким направлениям.

- Полученную от инвестиций прибыль лучше не тратить, если нет в этом острой необходимости. Продолжайте инвестировать полученную прибыль, все больше и больше увеличивая свои активны.

Контролируйте риски. До того, как вложить куда-то свои денежные средства, внимательно изучите сам инструмент и оцените все возможные риски, принимайте взвешенные решения, которые основаны не на эмоциях, а на разумных аргументах.

Контролируйте свои вложенные деньги. Инвестиции не заканчиваются после того, как вы вложили деньги

За выбранным инструментом необходимо следить, быть в курсе ситуации на рынке, обращать внимание на любые колебания и изменения. Если будете постоянно держать руку на пульсе, то сможете быстро принимать нужные решения.

Сколько нужно инвестировать, чтобы жить на дивиденды

Это зависит от уровня заработка, который хотите получать в месяц. Правда, большинство компаний отдают дивиденды только раз в год или максимум раз в три месяца.

В России нет компаний, которые переводят выплаты ежемесячно. По 43 статье закона об акционерных обществах, компании, зарегистрированные в РФ, могут платить дивиденды только от одного до четырёх раз в год.В США есть компании и инвестиционные фонды, которые платят дивиденды каждый месяц, но они не продаются на российских биржах. Чтобы получить доступ к их покупке, нужно открыть счёт у иностранного брокера. Сложность в том, что не все зарубежные брокерские компании работают с гражданами РФ, а те, которые работают, требуют внести минимальный депозит от $10 тысяч.

Примеры зарубежных дивидендных акций, которые можно купить в России:

- Apple

- AT&T

- Bank Of America

- Exxon Mobil Corporation

- Ford

- Intel

- IBM

- McDonalds

- Microsoft

- Pfizer

- Coca-Cola

- Walt Disney Company

- Visa

Если хотите получать выплаты раз в месяц, можно собрать инвестиционный портфель из нескольких компаний, чтобы каждый месяц кто-то отправлял выплату. Другой способ – получать дивиденды пару раз в год и равномерно распределять деньги на траты в течение года.

Ниже мы рассчитали несколько примеров, которые помогут увидеть, сколько нужно вложить, чтобы жить на дивиденды.

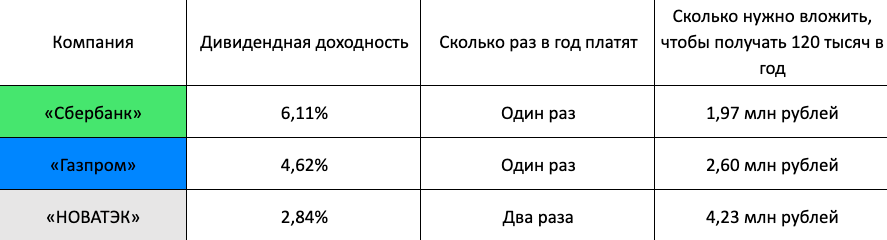

Сколько нужно вложить в акции, чтобы получать дивиденды в 10.000 рублей в месяц

10 тысяч – скорее прибавка к зарплате или пенсии, чем сумма, на которую можно жить. Тем не менее, чтобы заработать такие деньги на дивидендах нужно выбрать подходящие компании, а потом купить их бумаги на определённую сумму.

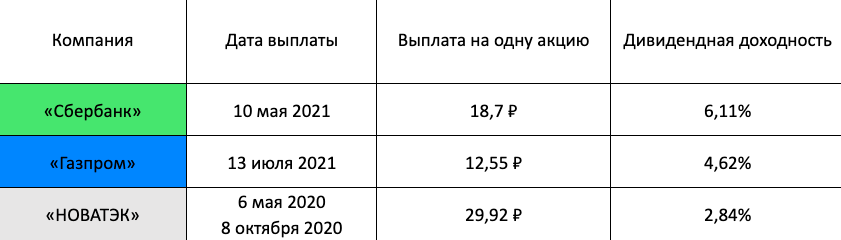

Для примера мы взяли три компании: «Сбербанк», «Газпром» и «НОВАТЭК». Посмотрите, какие они делали выплаты за последний год.

Вот сколько нужно инвестировать в каждую из них, чтобы зарабатывать на дивидендах 120 тысяч в год. При этом с полученных дивидендов ещё удержат налог 13%, поэтому фактическая сумма, которую вы получите на руки, будет меньше.

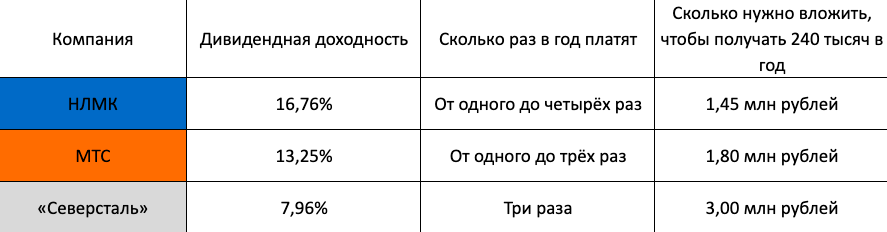

Сколько нужно вложить в акции, чтобы получать дивиденды в 20.000 рублей в месяц

Чтобы получать 20 тысяч в месяц или 240 тысяч в год с этих же компаний, нужно вложить в два раза больше денег или найти другие, где дивидендная доходность выше, например: НЛМК, МТС и «Северсталь».

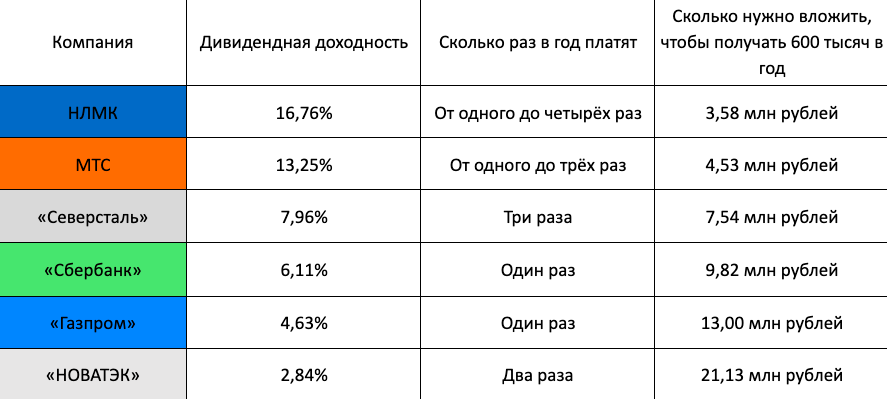

Сколько нужно вложить в акции, чтобы получать дивиденды в 50.000 рублей в месяц

Чтобы зарабатывать 50 тысяч в месяц, нужно получать 600 тысяч в год. Сделаем расчёт без учёта налогов для всех шести компаний, чтобы понять, сколько нужно денег.

Инвестируйте в криптовалюту

Сколько: инвестируйте 5% своего портфеля

Цель: Диверсификация и долгосрочный рост

Уровень риска: высокий

Инвестиции в цифровую валюту, такую как Биткойн или Эфириум, могут помочь вам диверсифицировать свой портфель и позиционировать себя для долгосрочного роста. Многие эксперты считают, что, несмотря на высокую стоимость некоторых инвестиций в криптовалюту, эта отрасль все еще находится на начальной стадии. Это означает, что вы потенциально можете попасть в криптовалюту на первом этаже и со временем получить огромную прибыль.

Конечно, верно и обратное. Криптовалюта пока невероятно нестабильна, поэтому вы можете так же легко потерять все или часть своих инвестиций.

С чего начать: BlockFi – это лучший вариант для инвестирования в криптовалюту, поскольку нет требований к минимальному балансу или скрытых комиссий. Вы можете открыть учетную запись BlockFi и сразу же внести средства на покупку криптовалюты. Затем используйте его мобильное приложение, чтобы покупать больше криптовалюты, торговать или продавать ее.

В настоящее время BlockFi позволяет инвесторам покупать и торговать BTC, ETH, LTC и PAXG, а также стейблкоинами на основе доллара США, такими как USDC, USDT, GUSD и PAX.

Для кого это лучше всего: криптовалюта очень нестабильна, поэтому убедитесь, что у вас есть деньги, которые вы можете потерять, прежде чем инвестировать. Тем не менее, криптовалюта по-прежнему является разумным выбором для долгосрочных инвесторов, которые хотят максимально диверсифицировать свои 100000 долларов.

| BlockFi Плюсы | BlockFi Минусы |

| Инвестируйте в большинство основных криптовалют | Криптовалюта нестабильна и имеет относительно короткую историю. |

| Нет требований к минимальному балансу | Вам необходимо заранее изучить криптовалюты |

| Покупайте, продавайте или торгуйте с помощью мобильного приложения |

Акции

Акция — это ценная бумага, которая дает держателю право на получение определенного дохода. Многие начинающие инвесторы отказываются от такого способа вложения капитала, так как боятся понести убытки. Если вы не разбираетесь в особенностях фондового рынка, можно обратиться к профессиональному брокеру. Посредник подберет эффективные готовые стратегии или возьмет акции в доверительное управление.

Выбирая способ вложения денег, лучше всего остановиться на покупке акций государственных и крупных компаний. Они называются «голубыми фишками». К «голубым фишкам» относят ценные бумаги таких корпораций, как Сбербанк, Газпром, Роснефть и др. Инвестиции в них сопровождаются меньшими рисками.

Есть два основных способа заработка на акциях:

- Получение дивидендов. Многие компании-эмитенты выплачивают фиксированное вознаграждение держателям акций. Окончательное решение по перечислению дивидендов принимается по итогам финансового года. Основой для определения размера выплат является чистая прибыль компании. Российские корпорации перечисляют прибыль по акциям по итогам года. В зарубежной практике дивиденды направляются ежеквартально.

- Получение дохода от продажи ценных бумаг.Например, если инвестор приобрел пакет акций стоимостью 500 000 рублей, а через 9 месяцев его стоимость составила 750 000 рублей, ценные бумаги можно реализовать. Доход от продажи составит 250 000 рублей без учета налогов.

Важно: физические лица не могут выйти на биржу самостоятельно. Для этого необходимо открыть брокерский счет

Сделать это можно как в банке, так и у профессиональных участников рынка ценных бумаг, например, в компании БКС. Открывать счет через брокера выгоднее, так как банки удерживают большие комиссии.

Для открытия счета достаточно обратиться в офис компании с паспортом и подписать договор. Многие брокеры предлагают сделать это онлайн

Обратите внимание, что большой популярностью пользуется одна из разновидностей брокерского счета – ИИС (индивидуальный инвестиционный счет)

Главное преимущество ИИС заключается в том, что его владелец получает право на налоговый вычет. Согласно законодательству, любая прибыль, полученная в результате продажи ценных бумаг, облагается налогом в размере 13%. Если вы заработали на бирже 250 000 рублей в течение года, необходимо заполнить декларацию и уплатить НДФЛ. Владельцы ИИС могут рассчитывать на возврат перечисленного налога. Таким образом, доход увеличивается на 13%.

Важно: если вы планируете получать налоговые вычеты, ИИС должен действовать как минимум на три года. Раньше срока вывести деньги можно, но придется вернуть все полученные льготы государству

Идея №6: Инвестиции в свое образование

Как выгодно инвестировать в самообразование:

- MBA

Во многих фирмах преимущество отдается сотрудникам, закончившим бизнес школу. Согласно исследованиям аналитиков, зарплаты у людей, получивших MBA, на 30% выше. Бизнес образование особенно ценится среди руководящего персонала банков, кадровых служб и в госкомпаниях. Стоимость получения MBA начинается с 400 000 р., время обучения 1,5-2 года. Если считать, что средняя зарплата топ-менеджера в финансовой сфере или HR составляет 100 000, то вложенные деньги окупятся через четыре года.

- Образование в России

По мнению экспертов, вложить в получение новых знаний до 30 лет — значит увеличить зарплату к 50 годам в два раза. Доходность инвестиций составляет 9% в год. Сходный результат приносит дополнительное образование. Для многих профессий повышение квалификации — производственная необходимость. Юристы, финансисты, фармацевты должны проходить переподготовку в соответствии с регулярно меняющимися законами. IT-специалисты, инженеры раз в несколько лет инвестируют в сертификацию в связи с внедрением новых технологий и оборудования.

- Другие варианты выгодно инвестировать в дополнительное образование:

Выучить иностранный язык. Доплата сотруднику за знание одного из наиболее популярных — английского, французского, немецкого — языков составляет в среднем 10 000. Владение китайским открывает широкие карьерные перспективы.

Получить водительские права. Во многих сферах умение управлять машиной способствует получению более высокооплачиваемой работы.

Освоить графический редактор и верстку. Эти навыки повышают цену услуг блогера, журналиста, администратора сайта.

Как стать успешным инвестором, имея 100 000 рублей

Чтобы скопить капитал для инвестиций, необходимо научиться откладывать деньги. Делать это следует регулярно, а не от случая к случаю

Важно изначально научиться инвестировать в будущее и уже после этого планировать и оптимизировать ежедневные расходы

Уоррен Баффет – эксперт в вопросах инвестирования, который «сколотил» свое состояние благодаря удачным вложениям.

Тезис необычайно актуален и для инвестиционной деятельности. На пути к успеху могут быть взлеты и падения. Все это – колоссальный опыт, который помогает в будущем стать очень обеспеченным человеком.

Советы и рекомендации для инвесторов, которые помогут добиться поставленных целей:

- Прежде, чем вложиться в какой-то проект, следует определиться с собственными предпочтениями. Что нравится больше – недвижимость, банковские вклады, ценные бумаги, земля?

- Разные инвестиции требуют разного подхода, стартового капитала и личностных качеств инвестора. Так, например, чтобы вложиться в ценные бумаги и получить прибыль, в некоторых случаях достаточно и 1 тысячи долларов. С покупкой недвижимости сложнее, так как проекты с низкой стоимостью редко имеют перспективы и дают хорошую доходность.

- Необходимость знаний. После того, как выбран инвестиционный инструмент, нужно изучить его особенности и методы использования.

- Осознание того, что инвестиции в 100 000 рублей не могут сделать человека миллионером за одну ночь. Инвестору, независимо от опыта, необходимо терпение. Вложения – не игра в казино, где можно получить огромный доход за пару часов. Это планомерное развитие. Залог успеха – долгосрочное вложение средств.

- Не стоит бояться начинать с малого. Даже если удалось собрать всего лишь 1 тысячу долларов – можно действовать.

- Не вкладывать деньги в малопонятные проекты.

- Не инвестировать всю сумму в один проект. Любые инвестиции, даже в самые надежные инструменты, связаны с риском. Диверсификация инвестпортфеля во все времена доказывала и доказывает свою эффективность.

- Желательно ликвидировать инвестиционные проекты в пик наибольшей цены. Вкладывать деньги в новые инструменты стоит в условиях кризиса и общей паники на рынке.

Конечно, это далеко не весь список правил, но даже этого будет достаточно, чтобы начать зарабатывать инвестируя.

Работаем на бирже

Существует несколько типов бирж. Основные среди них валютная, фондовая и товарные. Отличия между ними состоят в том, какой именно инвестиционный архив здесь торгуется. Валютные биржи работают с национальными валютами. На фондовой торгуются акции, облигации и иные ценные бумаги. На товарных биржах работают с нефтью, золотом и так далее.

Капитала 300–400 тысяч рублей более чем достаточно для полноценной биржевой инвестиционной деятельности. Однако не стоит вкладывать весь свой капитал в один актив

При этом неважно насколько он надежен. Грамотные инвесторы всегда разбивают имеющиеся в наличии 400000 тысяч на несколько частей и вкладывают их в разные финансовые инструменты

Многих потенциальных инвесторов отпугивает перспектива подобных инвестиций в силу существования серьезных рисков. Но такая постановка вопроса не до конца соответствует действительности. Риски подобных вложений будут зависеть от выбранной инвестиционной стратегии.

Если владелец 300000 рублей хочет заработать, но при этом не желает рисковать, то он может воспользоваться консервативной стратегией. В этом случае его риски будут минимальными.

Проще всего реализовать консервативную торговую стратегию на фондовой бирже. Для этого достаточно вложить свои 400000 рублей в акции нескольких крупных компаний. В этом случае инвестиционный портфель, состоящий из таких ценных бумаг, будет отличаться высочайшей степенью надежности.

В то же самое время следует помнить, что самую большую прибыль на биржах получают успешные трейдеры. Так называют участников биржевого инвестиционного процесса, которые зарабатывают на спекулятивной торговле активами. Их доход формируется за счет разницы между покупкой и продажей финансового инструмента. То есть их цель формулируется просто: нужно дешевле купить и дороже продать.

Кроме того, существуют методы, позволяющие вложить 400000 рублей в биржевые инструменты в рамках доверительного управления финансами. На сегодняшний день самыми распространенными формами подобных капиталовложений являются ПИФы и ПАММ-счета.

Монеты и слитки

Недостатков у золотых монет и слитков немало: банковская наценка, включение в стоимость 20% НДС, сложности с хранением и продажей. Кроме того, если с момента покупки до продажи не прошло 3 лет, потребуется заплатить 13% НДФЛ.

Надежнее всего вкладывать деньги в инвестиционные монеты – они не имеют коллекционной ценности, но в случае необходимости их проще продать, чем юбилейные. Памятные монеты выпускают в честь какого-либо события или юбилея. Инвестировать в них рискованно, но в случае появления внезапного интереса коллекционеров к какому-либо выпуску – цена увеличивается многократно. Хорошим вложением денег считаются монеты «Георгий Победоносец».

Первые инвестиции: с чего начать?

Начинающие часто совершают типичные ошибки: не понимают законы и основы инвестирования, действуют на эмоциях, гонятся на высокой прибылью, не умеют здраво оценивать риски, не имеют стратегии, паникуют и спешно распродают активы в случае временных спадов, инвестируют на основе чужих советов или чужого опыта, не разбираясь в теме самостоятельно.

Инвестиции для начинающих: как заработать. Инструкция для новичков

Вот пошаговая инструкция, что сделать в первую очередь:

Определить исходные позиции. Сколько денег у вас есть, сколько вы можете выделить на инвестиции, будут ли это разовые вложения или ежемесячные/ежеквартальные/еженедельные.

Определить цель и срок ее достижения. Цель должна быть реалистичной: нет смысла планировать заработать на инвестициях миллион долларов за год, если сейчас у вас всего тысяча рублей. Исходя из цели и сроков вы сможете посчитать, какая доходность вам нужна.

Изучить возможные варианты и составить финансовый план. Есть много способов вложить деньги, и нет одного единственно верного варианта – все зависит от вашей цели. Возможно, вам нужна стратегия с небольшими рисками и стабильным ежемесячным потоком – в таком случае можно рассмотреть вариант покупки акций или арендные стратегии в недвижимости. А если вы хотите быстро удвоить/утроить капитал, есть смысл рассматривать спекулятивные и рисковые стратегии – например, участие в IPO, криптовалюты и т.п.

Проанализировать риски. Важный пункт, который начинающие часто упускают. Совершено безрисковых стратегий не бывает – даже банковские депозиты можно считать такими лишь относительно (и в пределах суммы страхования вкладов). Нужно понимать реальный уровень риска – и то, насколько он приемлем лично для вас.

Выбрать подходящую стратегию или стратегии. На этом этапе вы можете выбрать подходящую вам стратегию – исходя из вашей личной финансовой цели, ожидаемого уровня доходов и риска. Если на этом этапе вы понимаете, что вашу цель невозможно достичь при помощи имеющихся у вас ресурсов, значит, нужно скорректировать цель или найти дополнительные резервы для инвестиций.

Отложить финансовую подушку

Важно иметь запас средств, который позволит вам решить временные финансовые сложности. Желательно отложить деньги, которых хватит на шесть месяцев привычной жизни

Их можно разделить на три части и положить на депозит в разных валютах. В противном случае может возникнуть ситуация, когда инвестору приходится срочно (и на не самых выгодных условиях) продавать свои активы.

Диверсифицировать портфель. Еще одно важное правило – не вкладывать все в одну компанию/сделку/нишу, даже если вам кажется, что это беспроигрышный вариант. Если у вас есть капитал, разделите его хотя бы на 5-10 частей.

Как инвестировать с нуля?

Даже если у вас пока нет крупной суммы денег, начните с малого – для покупки одной акции, одной криптовалюты или одного грамма драгоценного металла нужно всего несколько долларов. Нет смысла ждать, пока вы накопите достаточную (на ваш взгляд) сумму – за это время деньги обесценятся. Лучше начать с малого и не откладывать инвестирование на потом.

Самое главное преимущество инвестора с небольшим капиталом – это знания. Если у вас нет крупных сумм, это не смертельно – есть примеры, когда инвесторы с небольшим капиталом достигали отличных результатов.

Например, люди, купившие криптовлюты до их очередного “туземуна”, смогли получить отличную прибыль с минимальных вложений. 100$, вложенные в биткоин, эфир или другие перспективные монеты несколько лет назад, сегодня принесли бы тысячи долларов (точная сумма дохода зависит от того, в какой именно момент и по какой цене вы купили актив).

Второй пример – долгосрочные инвестиции в перспективные акции (например, REIT). За счет сложного процента инвестиции в акции могут принести отличные результаты в долгосрочной перспективе (20-30 лет), даже если вкладывать небольшую сумму ежемесячно – от 5000 рублей, и реинвестировать полученные дивиденды. Многие компании в этом секторе стабильно наращивают выплату дивидендов на протяжении десятков лет: эта стратегия дает отличные возможности для инвесторов, не готовых к высоким рискам и не ждущих сверх прибыли в течение ближайших месяцев.

Заключение

Если у вас есть 100000 долларов, прожигающих дыру в вашем кармане, то вам непременно стоит вложить эти деньги для долгосрочного роста. Однако, поскольку это довольно большие деньги, распределите свои инвестиции так, чтобы вы не «ставили ферму» на единственную стратегию.

Вышеуказанные семь вариантов инвестирования являются моими личными рекомендациями. Имейте в виду, что другие инвестиционные стратегии могут работать лучше, если у вас есть меньшая сумма для инвестирования, например 100 или 1000 долларов. Независимо от того, что вы делаете, не позволяйте страху перед инвестированием оттеснить вас на второй план. Конечно, 100000 долларов – это большие деньги, но позже они могут стоить намного больше, если вы вложите их сегодня.