Форма м-29. отчет о расходах материалов в строительстве

Содержание:

- Расшифровка по Основным средствам для расчета налога на имущество по 2-му и 3-му разделам декларации «Авансы по налогу на имущество».

- М 29 форма, образец

- Документы и документооборот

- Как заполняется форма М-29 на списание материалов?

- Инструкция по заполнению отчёта по форме М-29

- Инструкция по заполнению отчёта по форме М-29

- Общие положения

- Расшифровка по Основным средствам для расчета налога на имущество по 2-му и 3-му разделам декларации «Авансы по налогу на имущество».

- Пример заполнения формы ТОРГ-29

- Расширение возможностей печати: Вывод произвольного нижнего и верхнего колонтитула

Расшифровка по Основным средствам для расчета налога на имущество по 2-му и 3-му разделам декларации «Авансы по налогу на имущество».

Отчет «Расшифровка отчета ‘Авансы по налогу на имущество’ по 2-3 разделам» предназначен для проверки и контроля правильности расчета регламентированного отчета «Авансы по налогу на имущество» в разрезе Основных средств. Предоставляет ряд дополнительных данных по состоянию ОС организации на текущий момент согласно данным хозрасчетного регистра. Написан на основании стандартных процедур заполнения регламентированных отчетов, но дополнительно показывает данные в разрезе групп ОС и каждого ОС, согласно данным 2-го и 3-го разделов стандартного отчета. Версия для обычного приложения тестировалась на УПП 1.3, но должно работать в БУ, БУ КОРП 2.0, КА, БАУ и БАУ КОРП (по крайней мере для обычных /неуправляемых/ приложений). Версия для управляемого приложения тестировалась на БП 3.0. В отчете учтены ОС, введенные в эксплуатацию после 2013 и учтены изменения, введенные в 2017 г. Предусмотрено три варианта отчета: 1. Для обычного приложения 8.1-8.3 платформ; 2. Для управляемого приложения 8.2 — 8.3 платформ; 3. Универсальный вариант, который подходит для обоих типов конфигураций: для обычного и управляемого приложений (удобно, если на предприятии используются оба типа — и обычные, и управляемые приложения).

2 стартмани

М 29 форма, образец

Отчет о расходах материалов в строительстве (форма М-29) – документ, необходимый для сопоставления фактического расхода материалов, которые были потрачены на выполнение строительных работ или для списания материалов на расчет себестоимости данных работ.

Форма М-29 составляется для каждой строительно-монтажной работы отдельно. Ведется данный отчет прорабом участка на протяжении года. Если на участке несколько прорабов, составление отчета о расходе материалов, необходимых для строительства возлагается на старшего прораба.

Форма М-29 состоит, как правило, из двух основных разделов.

- “Потребность в материалах и общие объемы выполненных работ”. В данном разделе приводятся приблизительные данные о потребностях строительных материалов на основании выявленных объемов строительно-монтажных работ.

- “Сопоставление фактического расхода основных материалов с расходом, который был определен по производственным нормам”. В этом разделе следует сопоставить ранее запланированный расход материалов с их фактическим расходом во время строительства какого-либо объекта.

Отчет о расходе материалов в строительстве каждый месяц подлежит обязательной сдаче в производственно-технический отдел, а так же в бухгалтерию строительной организации в установленные законодательством РФ сроки.

После проверки данного отчета форма М-29 утверждается начальником строительной организации. Время, дающееся для утверждения, составляет 3-4 дня, т.к.

по истечению данного срока форма М-29 передается прорабу для дальнейшего заполнения.

Основанием для составления формы М-29 являются следующие документы:

- Журнал учета выполненных работ (форма КС-6);

- местные, ведомственные и общие производственные нормы расхода определенных материалов, необходимых при строительстве;

- первичные документы, связанные с учетом материалов (например, товарно-транспортные накладные и др.).

Бывают случаи, когда к отчету о расходе материалов в строительстве в обязательном порядке должна прилагаться объяснительная записка, составленная прорабом.

Это необходимо в ситуациях, когда нормативная потребность в строительных материалах была рассчитана неправильно и, таким образом, материалов не хватает для своевременного и качественного окончания строительных работ.

Материальный отчет – документ, который применяется только в строительных организациях в случаях, когда материально ответственным лицом является непосредственный начальник или производитель работ. Материальный отчет имеет специализированную форму М-19, принятую законодательством Российской Федерации.

В материальном отчете отображаются все расчеты расхода и поступления материалов на предприятии. Если же по определенным материалам в отчетном периоде не происходило каких-либо движений, они все равно должны быть включены в материальный отчет для отображения полной информации относительно количества складских материалов.

Несколько этапов заполнения материального отчета:

- Проведение инвентаризации на предприятии. Остатки, полученные в результате инвентаризации, должны быть занесены в отчет и выражены как в количественном, так и в стоимостном выражении. При этом датой составления материального отчета должна быть дата проведения инвентаризации.

- Далее необходимо отобразить остатки материальных ресурсов.

Основанием для занесения в отчет данной информации должны послужить первичные документы (заявки, накладные, чеки и другие документы, которые приняты на данном предприятии для проведения подобных операций).

- Отобразить все ресурсы, которые были отпущены покупателям в отчетном периоде по каждому потребителю отдельно. Для этого табличная форма М-19 имеет специальные колонки, удобные для заполнения. Так же необходимо отобразить их общее суммарное выражение (количественное и стоимостное).

- Далее необходимо провести расчет фактических остатков материальных ресурсов на всех складах предприятия на конец отчетного периода. Для этого из общего количества остатков материальных ресурсов на начало периода следует отнять расход за данный период и прибавить приход.

- Отчет должен быть сверен со всеми смежными цехами, которые находятся на предприятии и только после этого его необходимо передать в отдел бухгалтерии для дальнейшей проверки.

Материальный отчет не является обязательным документом и составляется только по усмотрению ведомств или совнархозов. Составлением документа по форме М-19 занимается уполномоченное лицо, которое является материально ответственным, а так же работник бухгалтерии, занимающийся сверкой отображенных показателей.

Документы и документооборот

Схема с давальческим сырьем не является типовой в производственном процессе, поэтому многие предприятия, имеющие необходимость ее использования, вынуждены изучить порядок учета и документального оформления.

Рассмотрим основные формы документов, участвующих в оформлении таких операций.

Контракт

Заключение договора является отправным моментом в процессе взаимодействия контрагентов. Основные моменты договорных отношений, требующие отражения в давальческой схеме:

- объем и номенклатура ДС;

- наименование готовых изделий;

- техническая и конструкторская документация;

- срок поставки ДС;

- период выпуска и отгрузки продукции;

- принцип транспортировки;

- расценки услуг исполнителя;

- нормирование расхода ДС;

- условия возврата ДС владельцу и возмещение вреда при недостаче.

Накладная М-15

Данная форма предназначена для оформления движения ДС, а также является сопроводительным документом при осуществлении транспортировки готовых изделий. Документ обязателен для составления минимум в двух экземплярах, по одному для каждой из сторон.

Акт приема-передачи материалов

Эта форма дублирует информацию, содержащуюся в М-15. Поэтому решение об оформлении этого документа принимается сторонами самостоятельно.

Акт несоответствия

Бланк акта разрабатывается и утверждается в качестве приложения к договору. Предназначен для ситуаций, когда в момент передачи ДС выявлены отклонения по количеству, номенклатуре, качеству. Это двусторонний документ. То есть, при обнаружении разногласий по поставке ДС обе стороны должны зафиксировать разницу путем подписания акта.

Приходный ордер

Бланк М-4 используется при регистрации поступления материалов со стороны исполнителя. Является документом складского учета.

КС-2

Полное наименование данного документа – акт о приемке выполненных работ. Периодичность формирования формы КС-2 определяется сторонами сделки. Допускается формирование за отчетный период, например, месяц. Для корректного формирования себестоимости у заказчика могут быть установлены требования к каждой отгрузке, что доставляет определенные неудобства исполнителю при больших объемах.

Акт приема-передачи готовой продукции

Бланк документа является добровольным для оформления сторонами. Его содержание дублирует суть документов М-15 и КС-2.

Отчет о переработке

Формуляр разрабатывается участниками договора самостоятельно. Идет в качестве приложения к КС-2. Обязательным является указанием номенклатуры изделий и сырья, израсходованного на выпуск. Указывается количество и единицы измерения. Суммовое измерение показателей не предусматривается. Документ составляется в двух экземплярах.

Счет-фактура

Операции по переработке ДС не являются исключениями по налогообложению НДС, поэтому обязательно составление счет-фактуры в двух экземплярах. В отличие от вышеперечисленных форм, бланк счет-фактуры утвержден Постановлением Правительства РФ от 26 декабря 2011 г. №1137 и допускает только внесение дополнений, без кардинальной перестройки документа.

Нормы расхода

Нормирование расходования ДС должно быть четко прописано в договоре подряда. Готовые плановые данные может предоставить заказчик, или расчет производится исполнительно, но с условием утверждения у давальца.

Акт о перерасходе ДС

Бланк составляется при выявлении расхождений плановых показателей расхода ДС и фактическими данными, указанными переработчиком в отчете. По результатам составления акта принимается решение о возмещении расходов или включении их в состав себестоимости заказчика.

Документы для скачивания (бесплатно)

- Договор подряда на переработку давальческого сырья

- Форма №М-15

- Акт о перерасходе материалов и отходах

- Акт приема-передачи готовой продукции давальцу

- Акт приема-передачи материалов для переработки

- Отчет переработчика

- Форма №M-4

- Форма №MX-18

Данный перечень форм рекомендуется на законодательном уровне. Поскольку с 2013 года нет обязательных норм по их применению, стороны договорных отношений самостоятельно принимают решение по оформлению тех или иных документов. Бланки также могут быть перестроены и дополнены.

В зависимости от специфики производства возможно использование таких управленческих документов, как заказ покупателя, на производство, задание смене, накладная на перемещение, накладная на возврат ДС, акт о списании сырья и другие.

Как заполняется форма М-29 на списание материалов?

Во время строительных работ необходимо вести учёт расходных материалов: раствора, кирпичей, арматуры и так далее.

Это даёт возможность не только проконтролировать, насколько добросовестно ответственное лицо выполняет свои обязанности, но и оценить реальную стоимость возведённого сооружения, сравнив исходное (сметное) и окончательное значения. По результатам проведённого анализа можно сделать вывод о целесообразности дальнейшего строительства.

В отличие от протокола разногласий, который оформляется уже по завершении работ, унифицированная форма М-29 на списание материалов заполняется непосредственно в процессе. Какие требования предъявляются к документу и где можно скачать готовый образец, будет рассказано ниже.

Когда нужен документ на списание материалов?

Как следует из названия, форма М-29 на списание документов составляется, когда необходимо оформить их расход в себестоимость. Как и бланк инвентаризационной описи, документ может быть оформлен в свободной форме, однако в соответствии со структурой, приведённой в Приказе ЦСУ Советского Союза №613 от 24 ноября 1982 года.

Важно: отчёт по форме М-29 на списание материалов должен заполняться для каждого объекта строительства отдельно — прорабом или начальником участка. Не допускается составлять «сводные» документы для разных объектов, даже находящихся в ведении одной компании

Форма М-29 используется на строительных объектах

Готовый отчёт необходимо предоставить в производственный (или производственно-технический) отдел и в бухгалтерию до окончания календарного месяца. После проверки в названных отделах и утверждения начальством документ возвращается на участок, где его впоследствии заполняет прораб.

Основаниями для составления формы М-29 на списание материалов, готовый образец которой можно скачать по приведённой в предпоследнем параграфе ссылке, служат следующие документы:

- журнал учёта исполненных работ;

- нормы расхода строительных материалов;

- накладные;

- первичные документы — накладные, требования и другие.

Квотируемое рабочее место — что это такое?

По окончании строительных работ на основании формы М-29 может быть составлен акт сверки взаимных расчётов — по инициативе одной или обеих сторон. Кроме того, акт на списание материалов поможет наилучшим образом организовать функционирование объекта, позволяя ответственному лицу, проанализировав предыдущие ошибки, оптимизировать заказы на поставки.

Подробная инструкция по заполнению формы М-29

- Титульный лист. На нём должны быть указаны наименование объекта строительства (при отсутствии такового — хотя бы его координаты), сроки начала и окончания работ или время открытия нового счёта, а также имя и должность ответственного лица.

-

Первый раздел основной части. В нём приводятся информация о планируемых работах и перечень необходимых материалов, количество которых рассчитывается исходя из нормативов. При оформлении таблицы необходимо указать:

- название каждого вида строительных работ;

- код по общему классификатору;

- наименования используемых материалов;

- единицы измерения (килограммы, литры, коробки и так далее);

- нормы расходы со ссылками на первоисточники;

- код каждой нормы расхода;

- планируемые объёмы работ и нормативные расходы материалов на каждый месяц (двенадцать отдельных граф).

-

Второй раздел основной части. В этой таблице М-29 приводятся данные о фактическом расходе строительных материалов. Второй раздел заполняется прорабом или начальником участка на основании имеющихся реальных данных. При оформлении таблицы необходимо указать:

- название каждого вида материала;

- единицу измерения;

- нормативный расход;

- фактический расход;

- перерасход или экономию каждой позиции на начало отчётного года;

- факты списания на себестоимость;

- помесячно (те же двенадцать столбцов) — нормативный и фактический расход материалов, а также экономию или перерасход.

Как активировать карту Газпромбанка?

Подводим итоги

Форма М-29 используется на строительных объектах, когда необходимо сравнить планируемый и реальный расход и списать материалы на себестоимость. Структура документа строго не регламентирована; главное, чтобы в нём содержались все необходимые для отчётности сведения.

Скачать образец формы М-29, который впоследствии можно будет использовать как бланк для внесения собственной информации, можно по приведённой выше ссылке. Электронная таблица готова к работе и открывается в любом редакторе, включая MS Excel.

Инструкция по заполнению отчёта по форме М-29

Открывает документ титульный лист, который включает в себя наименование строительного объекта, а также период ведения работ (дата их начала и окончания). Тут все понятно и никаких затруднений эта часть вызвать не должна.

Далее идет первая основная страница отчета, которая заполняется специалистами производственно-технического отдела предприятия перед тем, как строительная бригада приступит к своим трудовым обязанностям. В ней прописываются нормы по расходу того или иного материала на строительство. В первую графу вносится конкретное название работ, их код (если такое кодирование применяется), единица измерения затрачиваемых на их проведение материалов (метры, килограммы, кубы, штуки и т.д.).

Далее вписывается обоснование норм расхода (здесь указывается ссылка на разделы, таблицы, пункты сборников, которыми пользуются для высчитывания норм инженеры ПТО данной строительной организации) и сама норма (на основании все тех же документов).

Вторая страница отчета отведена для внесения числовых данных по объему расхода материалов.

Цифры сюда должны вноситься регулярно, после окончания каждого отчетного месяца.

Заполняет этот раздел сотрудник, ответственный непосредственно за ведение работ и расходование материалов на объекте (начальник участка или старший прораб).

Заполнение второго раздела отчёта по форме М-29

В этот раздел вносятся данные по фактическим затратам стройматериалов и результаты сопоставления реальных расходов и установленных норм (это может быть как экономия, перерасход или же нулевой показатель). Определяются эти результаты помесячно в виде вычитания из фактических расходов заранее установленных норм.

Перерасход необходимо указывать со знаком «минус», а экономию со знаком «плюс». При наличии перерасхода в дальнейшем прораб участка должен написать объяснительную (также по специальному образцу).

Все сведения вписываются напротив каждого наименования материалов, изделий и конструкций в соответствующем столбце месяца.

Затем в столбец «списать на себестоимость» вносится цифра по количеству материалов, которые подлежат списанию. Если количество реально израсходованных материалов меньше того, что рассчитано по нормам, к списанию на себестоимость следует внести фактический расход.

Если же ситуация с точностью, да наоборот, но выявленный сверх меры расход материалов вызван необходимостью и аргументирован (например в силу производственных причин), то на себестоимость строительных и монтажных работ списывается столько материалов, сколько разрешает отдельным распоряжением руководитель предприятия.

Вся вышеозначенная информация должна быть заверена прорабом или начальником участка, а также, после проведения анализа и проверки – подписями специалиста производственно-технического отдела, бухгалтера и начальника строительной организации (в данном случае, главного инженера).

В последнюю страницу документа вносятся итоговые данные по расходу стройматериалов, по году и с начала строительства. Эти цифры вполне могут совпадать, если период строительно-монтажных работ был в рамках одного года.

Инструкция по заполнению отчёта по форме М-29

Открывает документ титульный лист, который включает в себя наименование строительного объекта, а также период ведения работ (дата их начала и окончания). Тут все понятно и никаких затруднений эта часть вызвать не должна.

Далее идет первая основная страница отчета, которая заполняется специалистами производственно-технического отдела предприятия перед тем, как строительная бригада приступит к своим трудовым обязанностям. В ней прописываются нормы по расходу того или иного материала на строительство. В первую графу вносится конкретное название работ

, их код

(если такое кодирование применяется), единица измерения

затрачиваемых на их проведение материалов (метры, килограммы, кубы, штуки и т.д.).

Далее вписывается обоснование норм расхода (здесь указывается ссылка на разделы, таблицы, пункты сборников, которыми пользуются для высчитывания норм инженеры ПТО данной строительной организации) и сама норма

(на основании все тех же документов).

Вторая страница отчета отведена для внесения числовых данных по объему расхода материалов

.

Цифры сюда должны вноситься регулярно, после окончания каждого отчетного месяца.

Заполняет этот раздел сотрудник, ответственный непосредственно за ведение работ и расходование материалов на объекте (начальник участка или старший прораб).

Заполнение второго раздела отчёта по форме М-29

В этот раздел вносятся данные по фактическим затратам стройматериалов и результаты сопоставления реальных расходов и установленных норм (это может быть как экономия, перерасход или же нулевой показатель). Определяются эти результаты помесячно в виде вычитания из фактических расходов заранее установленных норм.

Перерасход необходимо указывать со знаком «минус», а экономию со знаком «плюс». При наличии перерасхода в дальнейшем прораб участка должен написать объяснительную (также по специальному образцу).

Все сведения вписываются напротив каждого наименования материалов, изделий и конструкций в соответствующем столбце месяца.

Затем в столбец «списать на себестоимость» вносится цифра по количеству материалов, которые подлежат списанию. Если количество реально израсходованных материалов меньше того, что рассчитано по нормам, к списанию на себестоимость следует внести фактический расход.

Если же ситуация с точностью, да наоборот, но выявленный сверх меры расход материалов вызван необходимостью и аргументирован (например в силу производственных причин), то на себестоимость строительных и монтажных работ списывается столько материалов, сколько разрешает отдельным распоряжением руководитель предприятия.

Вся вышеозначенная информация должна быть заверена прорабом или начальником участка, а также, после проведения анализа и проверки – подписями специалиста производственно-технического отдела, бухгалтера и начальника строительной организации (в данном случае, главного инженера).

В последнюю страницу документа вносятся итоговые данные по расходу стройматериалов, по году и с начала строительства. Эти цифры вполне могут совпадать, если период строительно-монтажных работ был в рамках одного года.

При строительстве объектов очень важно учитывать количество материалов, которые расходуются в процессе стройки. Это помогает оценить реальную стоимость объекта, отклонения от запланированных норм

Унифицированная форма М-29 — это отчет о расходе основных материалов в строительстве. Форма М-29 используется, когда проходит списание материалов в себестоимость. Унифицированная форма бланка утверждена Приказом ЦСУ СССР от 24.11.1982 №613.

Отчет является достаточно подробным, заполняется начальником участка (прорабом), который несет ответственность за этот строительный объект. Отчет ведется отдельно по каждому объекту, то есть по каждому сооружению отдельно (включая оборудование, которое задействовано на работах на этом объекте, инструмент, сети электрооборудования и пр.).

Ежемесячно отчет предоставляется для проверки в производственно-технический отдел и бухгалтерию . В ПТО должны находиться копии отчетов с каждого объекта; каждый месяц при поступлении отчета на проверку данные должны переноситься, таким образом, в отделе всегда хранится копия отчета. После того, как отчет был проверен ПТО и бухгалтерией, он должен быть утвержден начальником строительной компании и возвращен ответственному прорабу на участок для заполнения.

Отчет по форме М-29 на списание материалов составляется на основании журнала учета выполненных работ, утвержденных строительной компанией норм расхода материалов, первичных документов по учету материалов (товарно-транспортных накладных, требований и т.д.).

Общие положения

Форма указанного отчета и порядок его составления содержатся в Инструкции, закрепленной Приказом ЦСУ СССР от 24.11.1982 N 613.

Согласно данной Инструкции рассматриваемый отчет используется в целях:

- списания материалов на себестоимость СМР (строительно-монтажных работ);

- сопоставления фактического расхода стройматериалов с нормативным расходом, установленным для данных работ.

С помощью данного документа определяется себестоимость объекта строительства, а также выявляются перерасход материалов и его причины.

Форма М-29 ведется в течение года на каждый строительный объект.

Если на объекте осуществляют деятельность несколько прорабов, то отчет ведется начальником участка.

Документ ежемесячно должен представляться в ПТО (производственно-технический отдел) и бухгалтерию. В ПТО при этом должны находиться дубликаты отчетов по каждому объекту. В них ежемесячно из отчетов прорабов переносятся сведения о расходе материалов. По завершении проверки отчет направляется на утверждение руководителю строительной организации и в течение 3-4 дней возвращается прорабу. Если в отчетном месяце имел место перерасход, прораб вместе с отчетом должен представить объяснительную записку по установленной форме, раскрывающую его причины.

Отчет М-29 включает два раздела.

В первом разделе приводятся объем СМР и нормативная потребность в стройматериалах. При этом первая часть заполняется прорабом, а вторая — производственно-техническим отделом организации до начала строительства.

Во втором разделе осуществляется сопоставление фактически произведенного расхода основных материалов с нормативным расходом. Данный раздел заполняется прорабом.

Отчет формируется на основании:

- журнала учета выполненных работ КС-6;

- утвержденных норм расхода материалов (общих, ведомственных и местных);

- первичных документов по учету материалов (в том числе лимитно-заборных карт, накладных, требований и др.).

бланк отчета по форме М-29

Расшифровка по Основным средствам для расчета налога на имущество по 2-му и 3-му разделам декларации «Авансы по налогу на имущество».

Отчет «Расшифровка отчета ‘Авансы по налогу на имущество’ по 2-3 разделам» предназначен для проверки и контроля правильности расчета регламентированного отчета «Авансы по налогу на имущество» в разрезе Основных средств. Предоставляет ряд дополнительных данных по состоянию ОС организации на текущий момент согласно данным хозрасчетного регистра. Написан на основании стандартных процедур заполнения регламентированных отчетов, но дополнительно показывает данные в разрезе групп ОС и каждого ОС, согласно данным 2-го и 3-го разделов стандартного отчета. Версия для обычного приложения тестировалась на УПП 1.3, но должно работать в БУ, БУ КОРП 2.0, КА, БАУ и БАУ КОРП (по крайней мере для обычных /неуправляемых/ приложений). Версия для управляемого приложения тестировалась на БП 3.0. В отчете учтены ОС, введенные в эксплуатацию после 2013 и учтены изменения, введенные в 2017 г. Предусмотрено три варианта отчета: 1. Для обычного приложения 8.1-8.3 платформ; 2. Для управляемого приложения 8.2 — 8.3 платформ; 3. Универсальный вариант, который подходит для обоих типов конфигураций: для обычного и управляемого приложений (удобно, если на предприятии используются оба типа — и обычные, и управляемые приложения).

2 стартмани

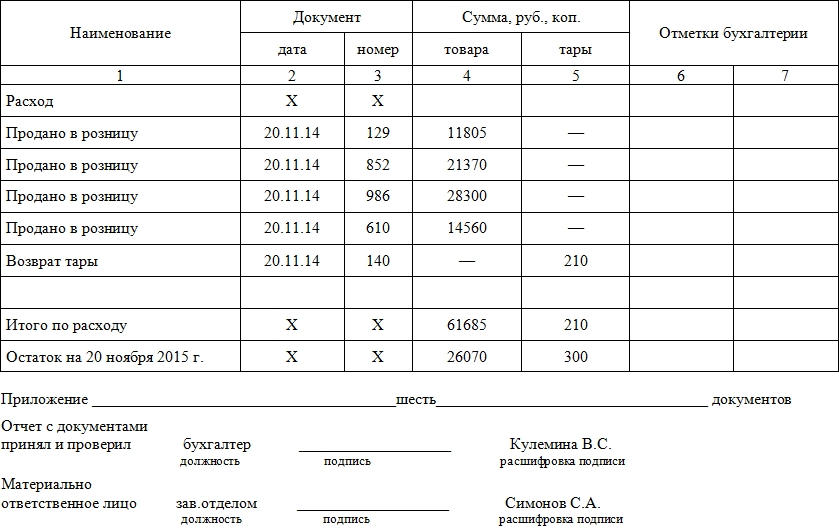

Пример заполнения формы ТОРГ-29

Заполняем данные предприятия

В начале документа вписывают

- полное название компании, представитель которой пишет отчет,

- ее код ОКПО (Общероссийский классификатор предприятий и организаций)

- и вид деятельности по ОКДП (аналог Общероссийского классификатора видов экономической деятельности)

– эти сведения имеются в учредительных бумагах организации. Здесь же указывается структурное подразделение, в котором трудится составитель товарного отчета.

В таблицу ниже вписываются

- номер документа,

- дата его составления,

- отчетный период (с указанием конкретных дат его начала и окончания).

Затем сюда вносится сам автор, он же материально-ответственное лицо:

- в нужных строках пишется его должность,

- фамилия, имя, отчество

- и табельный номер.

Заполняем таблицу сведений об остатках

Первая таблица отчета содержит в себе сведения об остатках на момент составления документа – здесь сумма должна совпадать с той, что указана в предыдущем отчете. В эту таблицу аккуратно, строго с соблюдением хронологии, вносятся данные о поступлении товара из всех учетных документов по отдельности: вписываются

- наименование,

- дата и номер бумаги,

- сумма товара и тары.

Последний столбик предназначен для отметок бухгалтерии.

Каким–либо образом объединять поступившие по одним и тем же типам документов товары от одного и того же поставщика нельзя – все сведения должны быть разграничены.

В конце таблицы вписываются результаты: две суммы, одна из которых является итогом по данному отчету, а вторая – итогом отчета с плюсованием остатка.

Заполняем таблицу сведений о расходах

Вторая таблица документа включает сведения о расходе товара. Она заполняется идентично первой. Если происходит возврат реализованного товара, это необходимо также отметить. В конце подводится итог по продажам и пишется остаток на момент составления отчета.

Под таблицей вписывается (прописью) количество указанных в отчете и прикладываемых к нему документов, а в завершение товарный отчет подписывает материально-ответственное лицо, а также бухгалтер, проверивший документ.

Расширение возможностей печати: Вывод произвольного нижнего и верхнего колонтитула

Расширяем функционал вывода нижнего / верхнего колонтитула. Стандартно 1С имеет достаточно ограничений по выводу и наполнению колонтитулов содержимым, взять хотя бы такие, как вывод только текста и отсутствие ограничения на номер конечной страницы. А при разработке кода сталкиваешься с тем, что свой блок с нижним колонтитулом нужно прижимать к низу страницы. Казалось бы быстро решаемый вопрос, но и в нем есть нюансы. Сейчас я расскажу о том, как решалась эта задача.

UPD 15.02.2018. Добавлен вывод верхнего колонтитула; Вывод колонтитулов на первой и последней странице управляется параметрами; Научился считать страницы: Добавлено заполнение переменных аналогичных стандартным из колонтитулов; Задаются форматы даты и времени.

Ограничения прежние: 1. Повторно сформировать табличный документ после смены параметров страницы интерактивно.; 2. Передавать данные для более плотной печати как можно более мелко нарезанными кусками.

1 стартмани