3 ндфл при продаже квартиры, как заполнить

Содержание:

- Образец заполнения 3-НДФЛ при продаже имущества менее 3 лет

- Нужно ли подавать 3-НДФЛ при продаже стройматериалов

- Образец заполнения декларации 3-НДФЛ при продаже гаража

- В каких случаях заполнение 3-НДФЛ при продаже квартиры обязательно

- Налог при продаже квартиры, находящейся в собственности менее 3 лет

- Значение стоимости

- Основные правила заполнения

- Пример 1. Заполнение налоговой декларации 3-НДФЛ (общий случай)

- Необходимые документы

- 3-НДФЛ при продаже квартиры

- Как заполнить, если в 2020 году продано жилье в собственности менее 3 (или 5) лет?

- Продажа квартиры в собственности менее 3 лет и декларация 3-НДФЛ

- Сдаем заполненную декларацию 3-НДФЛ при продаже квартиры: сроки и способы сдачи

- 3 Ндфл Продажа Квартиры Менее 3 Лет Образец 2021

- Как заполнить, если в 2020 году продано жилье в собственности менее 3 (или 5 лет)?

- 3-НДФЛ при продаже имущества и расторжении договора

Образец заполнения 3-НДФЛ при продаже имущества менее 3 лет

Как мы уже упомянули выше, если вы владели имуществом меньше 3 лет, 3-НДФЛ обязательна. Даже когда в результате применения вычетов налог будет ноль. Разберем, как оформить все на бумаге.

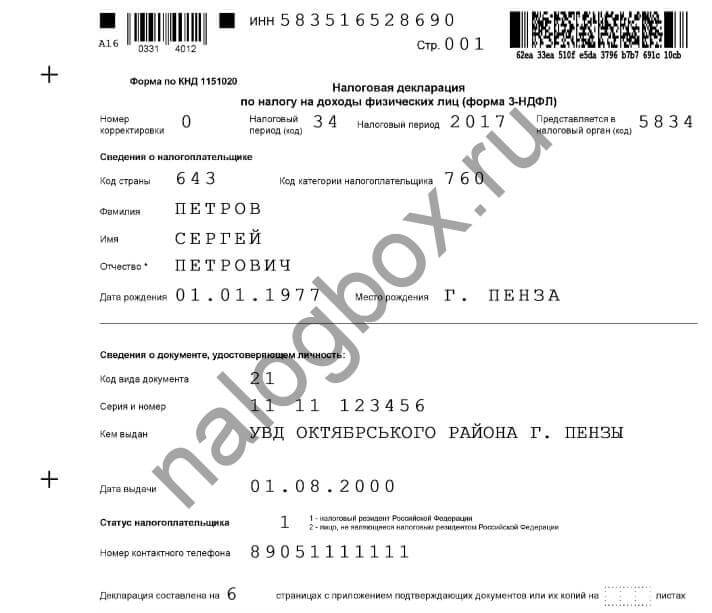

Пример 3

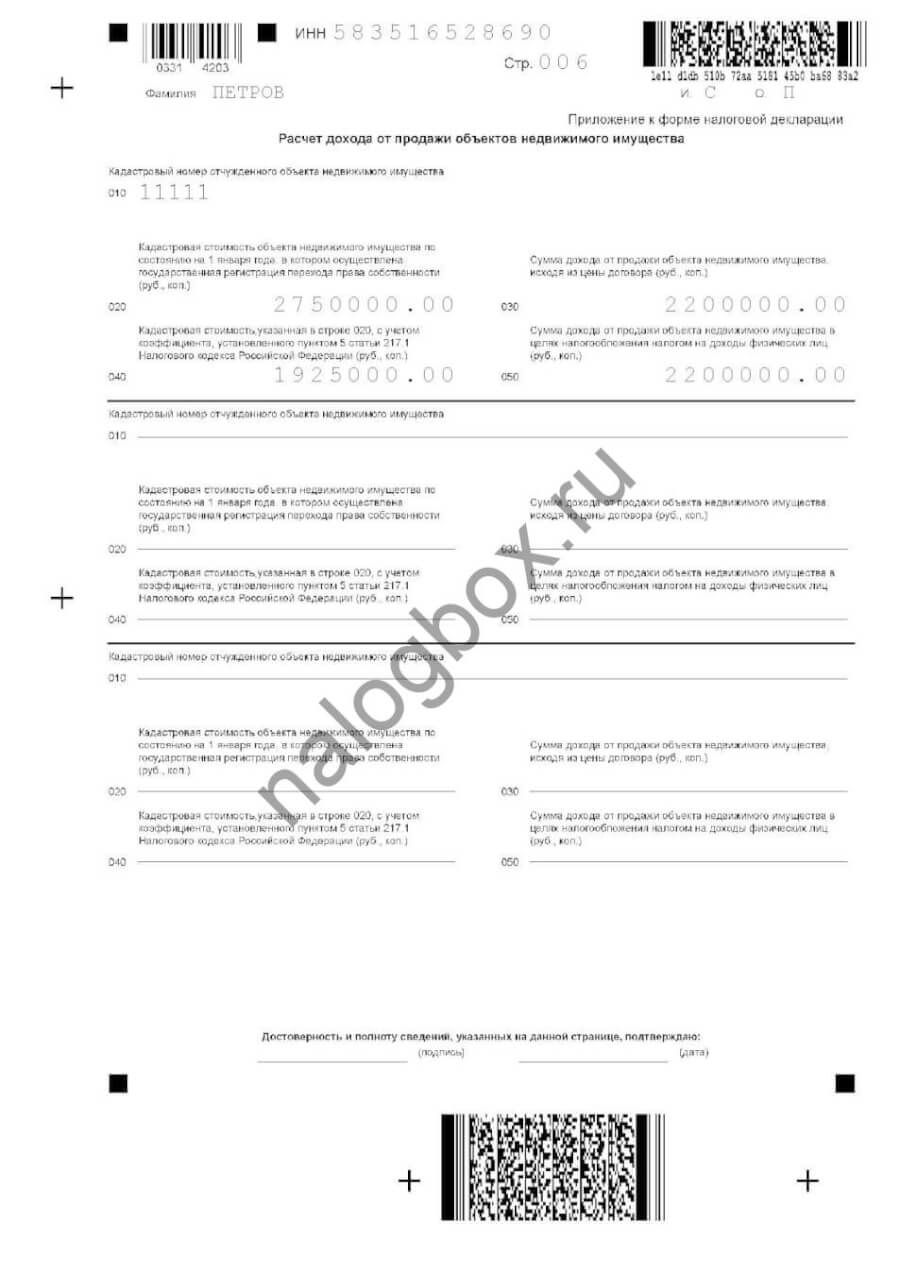

Сергей в 2017 г. продал за 2 200 000 руб. купленную в 2016 г. однокомнатную квартиру. Расходы на покупку составили 1 890 000 руб. (документы есть). Кадастровая стоимость по состоянию на 01.01.2017 2 750 000 руб.

В 2018 г. Сергей подал в ФНС оформленную на бланке 3-НДФЛ. Для заполнения он воспользовался инструкцией из Приказа ФНС от 24.12.2014 N ММВ-7-11/671@.

Последовательность действий Сергея:

- Заполнил титул.

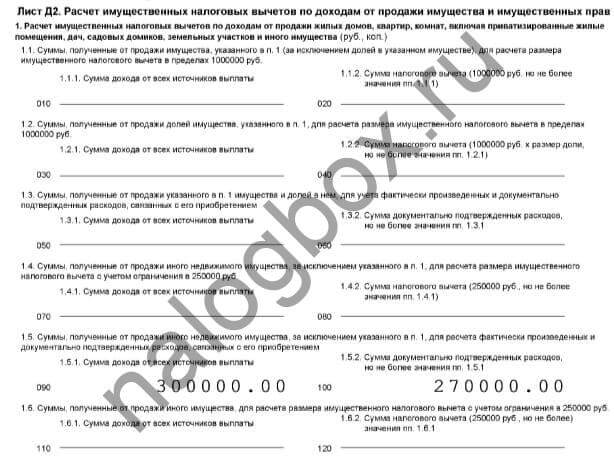

- В приложении указал кадастровый номер объекта, кадастровую стоимость и цену по договору купли-продажи. В строке 040 посчитал 70% от кадастровой. В строке 050 — большую из получившихся величин. Так как цена по договору больше, НДФЛ рассчитывается по ней.

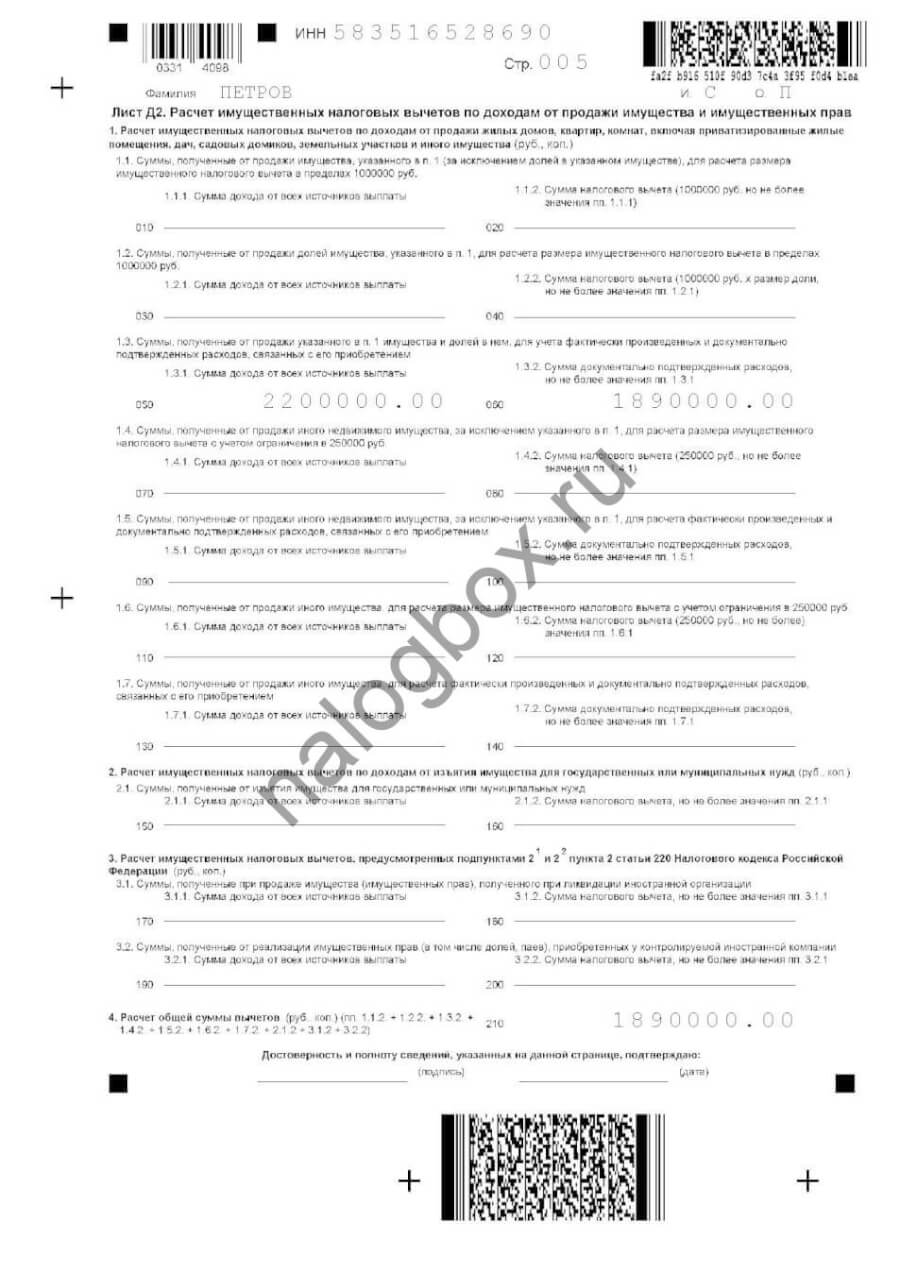

- На листе Д2 заполнил п.1.3, т.к. вычет заявляется по расходам.

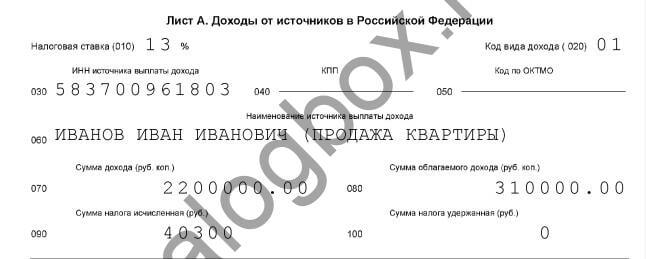

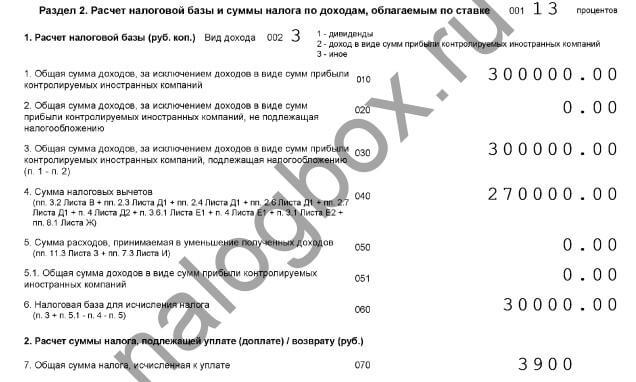

- На листе А проставил доход и посчитал налог:

- строка 080 – разница между суммой продажи и вычетом (2 200 000 – 1 890 000);

- строка 090 – 13% от значения в строке 080 (310 000 × 13% = 40 300 руб.)

- Свел получившиеся значения в Разделе 2:

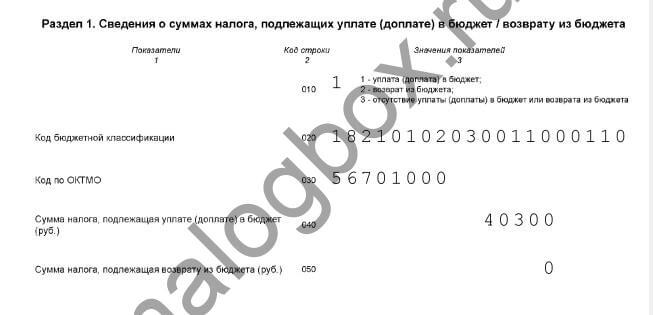

- Заполнил Раздел 1:

Итого Сергею потребуется перечислить 40 300 руб. Отчет получился на 6 листах. Образец декларации по этому примеру доступен для скачивания здесь. Пример заполнения 3-НДФЛ при продаже недвижимости после более 3 лет владения не приводим, т.к. ее оформление аналогично описанному.

Важно!

При работе с бумажным бланком обращайте внимание на правильность указания кодов. Их значения приведены в приложениях к упомянутому приказу

Нужно ли подавать 3-НДФЛ при продаже стройматериалов

Согласно ст.210 НК, в базу по НДФЛ включаются все доходы налогоплательщика. Значит, при реализации стройматериалов тоже нужно платить 13%. В этом случае действуют правила как для прочего имущества: декларация подается, если стройматериалы были в собственности менее 3 лет.

Важно! Такая купля-продажа нигде не регистрируется. Однако, особенно если покупателем материалов выступило юр.лицо, данные о продавце и сумме сделки все равно могут попасть в налоговую.. Пример 8

Пример 8

Александр решил строить собственный дом и закупил материалы на 1 674 400 руб. Все чеки сохранил. Через несколько месяцев планы поменялись и Александр все продал ООО «Северянин». Договор заключили на 1 760 300 руб. Теперь Александр должен отчитаться в ФНС и заплатить НДФЛ 11 167 руб. с получившейся разницы 85 900 руб.

Образец заполнения декларации 3-НДФЛ при продаже гаража

Если гараж капитальный, на его продажу распространяются общие правила, применимые для недвижимости. Металлический гараж-«ракушка» недвижимым имуществом обычно не признается. И в том, и в другом случаях при продаже разрешается заявить вычет в размере понесенных на покупку расходов или, если выгоднее, 250 000 руб. ( и ).

Пример 4

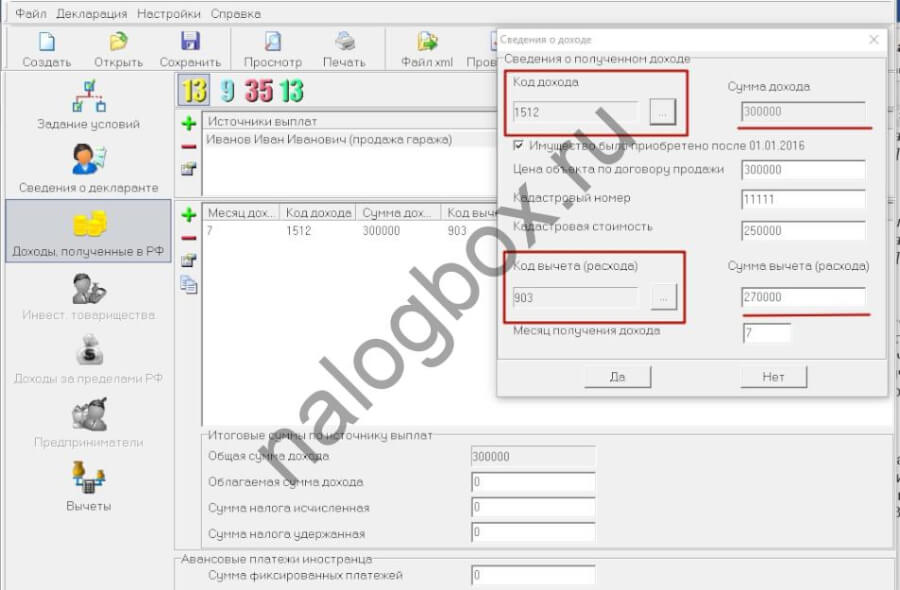

Петр в 2017 г. продал гараж в кооперативе, собственность на который оформил за год до этого, за 300 000 руб. На покупку он потратил на 30 000 руб. меньше. В программе Петр выбрал код полученного дохода 1512 (прочая недвижимость) и код вычета 903 (по расходам):

На бумаге это выглядит так:

Итого в 2018 г. Петру нужно перечислить НДФЛ 3 900 руб. (13% от 30 000 руб.).

Внимание! Сделка по продаже капитального гаража регистрируется в Росреестре. Значит, налоговая будет знать о ее совершении и в случае неподачи декларации пришлет уведомление и наложит штраф.

В каких случаях заполнение 3-НДФЛ при продаже квартиры обязательно

При продаже квартиры 3-НДФЛ оформляется и сдается, если не превышен предельный срок владения имуществом. До 2016 года отчитываться перед контролерами по факту продажи и уплачивать налог было не нужно, если квартира находилась в собственности более 3 лет.

С 2016 года правила поменялись. Для имущественных объектов, приобретенных до 01.01.2016, 3-летний предельный срок остался прежним независимо от того, как они были приобретены — на основании приватизации, по договору купли-продажи, дарения, наследования и пр. Для объектов же, которые были приобретены после 01.01.2016, предельный срок владения увеличился до 5 лет. Однако данное увеличение не коснулось имущества:

- полученного по наследству или в качестве подарка от близкого родственника;

- приватизированного;

- переданного в соответствии с договором о пожизненном содержании.

Выводы здесь следующие. Если квартира была унаследована в 2019 году, то начиная с 2024 года ее можно продать без «налоговых последствий». Если же жилье приобреталось в 2019 году по договору купли-продажи, то его можно продать без подачи декларации и уплаты налога только с 2025 года.

Налог при продаже квартиры, находящейся в собственности менее 3 лет

Доходы физических лиц в России облагаются налогом. Эта норма распространяется и на доход, полученный при продаже квартиры. Однако при соблюдении ряда условий все собственники, желающие продать недвижимость, освобождаются от этих обязательств. Законодательство РФ устанавливает минимальный срок владения жильем. Если собственник его соблюдает, он не вносит налог на прибыль.

Для всего жилья, которое приобретено, начиная с 2020 года, по договору купли-продажи срок этот составляет 5 лет. Т.е. первые собственники, освобождаемые от налоговых обязательств, появятся не ранее 2021 года.

Если квартира получена по безвозмездной сделке, минимальный срок владения уменьшается и составляет 3 года. К таким сделкам относятся договоры дарения, наследование по закону и завещанию, приватизация и пр. Дополнительно необходимо учитывать, что если речь идет о договоре дарения, срок 3 года актуален только для сделок между близкими родственниками. Для всех прочих категорий действует срок в 5 лет.

Если квартира находилась в собственности менее 3 лет, и хозяин намеревается ее выставить на торги, налог при продаже ему потребуется платить вне зависимости от прочих обстоятельств. Ставка его едина для всех регионов. НДФЛ при продаже составит 13%.

Значение стоимости

Говоря о продаже квартиры или доли в ней, следует понимать, что законной эта сделка будет считаться только в том случае, когда у продавца на руках имеется свидетельство государственной регистрации его прав на эту недвижимость. В иной ситуации продажа будет признана недействительной и гражданам придётся отвечать за это в суде. Исходя из этого, каждый владелец квартиры или же доли в ней должен заранее оформить дополнительно выписку из ЕГРП. Лучше оформить расширенную, поскольку потенциальный покупатель вправе её затребовать для снижения собственного риска.

Дорогие читатели!

Наши статьи рассказывают о типовых способах решения юридических

вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему —

обращайтесь в форму онлайн-консультанта справа →

Это быстро и бесплатно! Или звоните нам по телефонам (круглосуточно):

Если вы хотите узнать, как решить именно Вашу проблему — позвоните нам по телефону. Это быстро и бесплатно!

+7 (499) 938-87-35 Москва, Московская область

+7 (812) 467-34-81 Санкт-Петербург, Ленинградская область

+7 (800) 333-89-17 Регионы (звонок бесплатный для всех регионов России)

Важно уделить этому моменту предельное внимание, поскольку в налоговой службе потребуют не только договор купли-продажи, но и документ, подтверждающий получение оплаты. Эти две суммы будут сверены, после чего производится расчет

Основные правила заполнения

3-НДФЛ заполняется рукописно, ручкой черного или синего цвета, или на компьютере, после чего при необходимости может распечатываться. Правила предписывают следующее:

- Все поля заполняются слева направо.

- Пустые ячейки при ручном варианте прочеркиваются.

- Все страницы пронумеровываются.

- Вносить в заполненный бланк исправления запрещается.

- Допускается только односторонняя печать декларации.

- На всех листах ставится подпись налогоплательщика и дата заполнения отчета.

Если форма подается представителем, к декларации прилагается копия документа, подтверждающего право подписи.

Все облагаемые операции, подлежащие декларированию, отражаются в одной форме. Нельзя составить один отчет на продажу недвижимости, второй – на что-то иное, допустим, на вычет на лечение или для возврата налога при приобретении другой квартиры.

Пример 1. Заполнение налоговой декларации 3-НДФЛ (общий случай)

Условия примера:

Рычагов Андрей Юрьевич является налоговым резидентом РФ.

В 2020 году им были получены следующие доходы:

а) от работодателя АО «Сантра»:

– 900 тыс. руб. – выплаты, связанные с исполнением обязанностей по трудовому договору (заработная плата, отпускные и т.п.) за 2020 год;

– 4 тыс. руб. – денежный подарок к празднику, связанному с юбилеем компании;

б) от продажи квартиры Комарову Михаилу Алексеевичу — 2,5 млн руб. (проданная квартира была куплена в 2018 году за 2 млн руб.). На 1 января 2020 года ее кадастровая стоимость составила 1,8 млн. руб.;

в) за подготовку авторских материалов (статьи в журнал) для АО «Газета» – 20 тыс. руб. (документов, подтверждающих несение каких-либо затрат, связанных с этой деятельностью, Андрей Юрьевич не имеет);

г) от деятельности в качестве артиста за границей (в Германии) – 5 тыс. евро (доход получен 19.10.2020, подоходный налог по законодательству ФРГ (14%) уплачен 21 октября 2020 года).

Андрей Юрьевич имеет дочь 2014 г.р., в 2020 году ему предоставлялся стандартный налоговый вычет на ребенка в размере 1,4 тыс. руб. в течение четырех месяцев. Всего за 2020 год стандартный вычет предоставлен в сумме 5,6 тыс. руб.

Кроме того, в 2020 году Андрей Юрьевич оплатил обучение дочери в учебном центре дополнительного образования (имеет лицензию на осуществление образовательной деятельности) в размере 20 тыс. руб., а также свое обучение на курсах вождения в размере 50 тыс. руб.

Также 11 декабря 2020 года Андрей Юрьевич получил акт приема-передачи на квартиру, построенную на основании договора участия в долевом строительстве. Общая сумма расходов по данному договору составила 3 млн руб. Правом применения налогового вычета на покупку жилья Андрей Юрьевич ранее никогда не пользовался.

10 декабря 2020 года Андрей Юрьевич заключил договор негосударственного пенсионного обеспечения с АО «НПФ СБЕРБАНКА», общая сумма взносов, уплаченных в 2020 году по данному договору, составила 12 тыс. руб.

Образец заполнения формы 3-НДФЛ:

Налоговая декларация по налогу на доходы физических лиц (форма 3-НДФЛ)

Раздел 1. Сведения о суммах налога, подлежащих уплате (доплате) в бюджет / возврату из бюджета

Приложение к Разделу 1. Заявление о зачете (возврате) суммы излишние уплаченного налога на доходы физических лиц

Раздел 2. Расчет налоговой базы и суммы налога по доходам, облагаемым по ставке

Приложение 1. доходы от источников в Российской Федерации

Приложение 2. Доходы от источников за пределами Российской Федерации, облагаемые налогом по ставке (001)

Приложение 3. Доходы, полученные от предпринимательской, адвокатской деятельности и частой практике. а также расчет профессиональных налоговых вычетов, установленных пунктами 2, 3 статьи 221 Налогового кодекса Российской Федерации

Приложение 4. Расчет суммы доходов, не подлежащей налогообложению

Приложение 5. Расчет стандартных и социальных налоговых вычетов, а также инвестиционных налоговых вычетов, установленных статьей 219.1 Налогового кодекса Российской Федерации

Приложение 6. Расчет имущественных налоговых вычетов по доходам от продажи имущества и имущественных прав, а также налоговых вычетов, установленных абзацем 2 подп. 2 п. 2 ст. 220 НК РФ

Приложение 7. Расчет имущественных налоговых вычетов по расходам на новое строительство либо приобретение объектов недвижимого имущества

Расчет к Приложению 1. Расчет дохода от продажи объектов недвижимого имущества

Расчет к Приложению 5. Расчет социальных налоговых вычетов, установленных подп. 4 и подп. 5 п. 1 ст. 219 НК РФ

Необходимые документы

Получение доходов от продажи квартиры должно быть задекларировано в обязательном порядке. Утаить сделку, если у объекта недвижимости официально сменился собственник, не получится. Поэтому каждый продавец жилья обязан в установленный законом срок оформить и подать налоговую декларацию.

Направляют ее в отделение ФНС по месту жительства. Кроме декларации дополнительно потребуется собрать и представить небольшой пакет документов:

- Общегражданский паспорт.

- ИНН.

- Договор купли-продажи.

- Документы, подтверждающие факт передачи денежной суммы продавцу за квартиру.

- Документы, подтверждающие понесенные покупателем в ходе сделки расходы.

Если продавец является налоговым резидентом, он имеет право на оформление налогового вычета, размер которого составляет 1 млн. руб. Заявление на его получение подается в ФНС, как правило, одновременно вместе с декларацией. В таком случае потребуется дополнительный пакет документов.

Заполнение налоговой декларации

Налоговая декларация

Подача декларации при продаже недвижимости обязательна для всех продавцов. Даже если закон освобождает продавца от уплаты НДФЛ, декларацию требуется представить налоговым органам. Декларация при продаже может быть подана следующими способами на выбор продавца:

Личный визит в отделение Налоговой службы. Это самый оптимальный вариант. Сотрудники ФНС при приеме документа сразу проверят его на наличие ошибок, если они имеются, укажут, как следует исправить, и у заявителя будет больше времени на исправление и подачу новой декларации

Это важно, т.к. уложиться следует точно в срок.

Отправка декларации заказным письмом по почте на адрес отделения

К такому варианту следует прибегать только при сложностях с личным визитом.

Отправка декларации через интернет. Электронную форму документа можно заполнить и отправить онлайн на официальном сайте ФНС. Но такая услуга доступна только тем физическим лицам, которые имеют электронную цифровую подпись.

Бланк налоговой декларации можно заранее бесплатно получить в отделении ФНС или скачать на официальном сайте. Если опыта работы с финансовой и бухгалтерской отчетностью не имеется, желательно доверить дело по заполнению бланка профессионалу. Услуга эта предоставляется повсеместно. Как правило, стоимость не превышает 500 руб.

Каждое физическое лицо при оформлении документа должно заполнить титульный лист, первый и второй разделы. Прочие листы заполняются по мере необходимости. В случае с продажей квартиры это будут: листы А и 2Д.

Если продавец решил заполнять бланк самостоятельно, следует учитывать основные правила делопроизводства. Это значит, информацию можно внести посредством синей или черной шариковой ручки или отпечатать при помощи электронных печатных устройств. Любые исправления и зачеркивания неприемлемы. В тексте не должно встречаться грубых грамматических ошибок. Пустые графы оставлять нельзя. Если их заполнение не требуется, необходимо ставить прочерк.

Если была продана квартира, находившаяся в долевой собственности, каждый из собственников обязан подать индивидуальную декларацию. Даже если они являются членами одной семьи, и процедура была осуществлена в рамках единой сделки.

Документы, подтверждающие продажу имущества

Чтобы подтвердить сам факт совершения сделки, достаточно с общим пакетом документов подать договор купли-продажи на квартиру. Потребуется простая его копия.

Никакие дополнительные документы для декларации не потребуются.

Если же покупатель через некоторый промежуток времени приобрел на вырученные средства другую недвижимость, следует представить второй договор купли-продажи. Дело в том, что налог платится не просто с вырученной суммы, а с дохода. Если же деньги были израсходованы на покупку, значит, доход уменьшается или его вовсе может не быть. В таком случае заявляется разница между продажной и покупной стоимостью, и размер налога нивелируется.

Документы, подтверждающие расходы

При совершении сделки продавец может понести расходы, связанные с ней. Значит, они автоматически уменьшают сумму дохода. В процессе продажи квартиры требуется оплачивать услуги нотариуса, может потребоваться юрист.

Все платежные документы, подтверждающие понесенные расходы, следует сохранить. Их представляют одновременно с декларацией. Это могут быть: чеки, квитанции, бухгалтерские выписки и пр.

3-НДФЛ при продаже квартиры

3-НДФЛ подается не только для отчетности, но и уменьшения налогообложения с помощью применения имущественных вычетов. При покупке и продаже недвижимости в одном налоговом периоде данные о доходах и имущественных вычетах по всем сделкам можно указать в одной декларации.

Для предоставления отчетности о проведенной сделке и полученном доходе налоговое законодательство, в частности ст. 229 НК РФ, устанавливает обязанность оформлять декларацию о доходах 3-НДФЛ. Подается документ в налоговый орган по месту регистрации, сделать это необходимо не позднее 30 апреля, следующего года после продажи недвижимости.

Как заполнить, если в 2020 году продано жилье в собственности менее 3 (или 5) лет?

Продавец квартиры, ее доли, дома, комнаты должны заполнить такие листы декларации 3-НДФЛ:

- титульный;

- раздел 1;

- раздел 2;

- приложение 1 и расчет к нему;

- приложение 6.

То есть в декларации должны быть оформлены шесть листов. Распечатывать нужно только их, пустые листы подавать не нужно. Каждый лист нужно пронумеровать по порядку, на каждом вверху указывается ИНН физического лица, а внизу — личная подпись и дата ее постановки.

При заполнении на компьютере или вручную нужно придерживаться общих правил оформления деклараций — прочитать правила.

Начать оформление можно с указания сведений о полученном доходе от продажи в приложении 1, далее указать сведения о проданной квартире в расчете к прил. 1 и внести размер имущественного вычета в прил. 6.

На основе введенных данных рассчитывается налог к уплате в разделе 2 и подводятся итоги в разделе 1.

В последнюю очередь заполняется первый титульный лист, где приводятся общие сведения о декларации и декларанте.

Инструкция по заполнению

Ниже в таблице даны пояснения, какие именно строки и поля нужно заполнить при подаче 3-НДФЛ в связи с продажей квартиры:

|

Поле декларации |

Инструкция по заполнению |

|

Титульный лист |

|

|

№ корректировки |

Показывает, в который раз подается декларация в отношении конкретной сделки по продаже квартиры.

Если в первый раз – то ставится 0. Если 3-НДФЛ корректируется и подается повторно – то порядковый номер внесения изменений в форму. |

|

Код периода |

34 – 12 месяцев. |

|

Год |

2020 – год, когда продана квартира. |

|

Код ФНС |

Четырехзначный номер отделения налоговой, которая соответствует месту жительства декларанта и куда сдается декларация. |

|

Сведения о продавце квартиры |

Код страны – 643 для российских граждан.

Категория налогоплательщика – 760 для граждан, получивших доход от продажи имущества. ФИО, сведения о рождении – как в паспорте. Телефон – обязательно действующий. Количество страниц декларации – считается общее число заполненных листов 3-НДФЛ. |

|

Сведения о документе |

Обычно в качестве документа выступает паспорт, указывают его реквизиты. |

|

Достоверность… |

Если декларацию сдает сам налогоплательщик, то ставится «1», подпись.

Если 3-НДФЛ передается через доверенное лицо, то ставится «2», вписывается ФИО доверенного лица, реквизиты доверенности и его подпись. |

|

Раздел 1 |

|

|

010 |

Если нужно заплатить налог, то ставится «1».

Если налог равен нулю из-за применения вычета, то ставится «3». |

|

020 |

КБК — 182 1 01 02030 01 1000 110. |

|

030 |

ОКТМО – узнать можно здесь. |

|

040 |

Налог от продажи квартиры к уплате – если нужно заплатить.

Если не нужно, то ставится 0. |

|

Раздел 2 |

|

|

001 |

13 процентов – ставка, по которой рассчитывается налог с проданного жилья. |

|

002 |

3 – иной доход. |

|

010 |

Полученный доход с проведенной сделки – переносится из строки 070 Приложения 1. |

|

040 |

Поле заполняется, если продавец квартиры выбрал в качестве вычета 1 млн.руб. – переносится из строки 010 Приложения 6. |

|

050 |

Поле заполняется, если выбран вычет в виде расходов на покупку квартиры (при наличии подтверждающих документов) – переносится из строки 020 Приложения 6. |

|

060 |

База для исчисления налога – доход минус вычет (разность строк 010 и 040/050). |

|

070 |

Налог, рассчитанный от базы = показатель строки 060 умножить на ставку из 001. |

|

Приложение 1 к Разделу 2 |

|

|

010 |

13 процентов – ставка, по которой облагается доход с продажи квартиры. |

|

020 |

Если налог рассчитывается с цены продажи, то ставится 01; если с кадастровой стоимости, умноженной на 0.7, то ставится 02. |

|

030, 040, 050 |

Не заполняются. |

|

060 |

ФИО лица, купившего квартиру |

|

070 |

Доход от продажи – из строки 050 Приложения 1. |

|

080 |

Не заполняется. |

|

Расчет к Приложению 1 |

|

|

010 |

Вносится кадастровый номер объекта — узнать на сайте Росреестра. |

|

020 |

Кадастровая стоимость на 01.01.2020 — узнать на сайте ФНС. |

|

030 |

Цена продажи по договору. |

|

040 |

Кадастровая стоимость * 0.7 – если она указана в поле 020. |

|

050 |

Указывается сумма, с которой будет считать налог – выбирается большая сумма из строк 030 и 040 и вписывается в это поле.

По закону налог платится с 70% от кадастровой стоимости, если это значение оказывается больше продажной цены. |

|

Приложение 6 |

|

|

010 |

Вносится 1 000 000 – если продавец решил в качестве имущественного вычета принять фиксированную сумму. |

|

020 |

Вносятся затраты на приобретение жилья – если продавец решил их принять в качестве вычета. |

|

030 и 040 |

Поля заполняются по аналогии с 010 и 020 в случае, если продана доля в квартире. |

Налог для уплаты = (1 500 000 — 1 200 000) * 13% = 39 000.

Видео инструкция

Заполнение 3-НДФЛ при продаже квартиры в личном кабинете налогоплательщика:

Продажа квартиры в собственности менее 3 лет и декларация 3-НДФЛ

Если налогоплательщик реализовал свою единственную жилую недвижимость, находящуюся в собственности менее 3 или 5 лет ему необходимо подать декларацию о доходах на следующий год после сделки. Здесь представлен образец заполнения.

Безналоговый срок для единственного жилья составляет 3 года, а для владельцев нескольких жилых объектов — 5 лет. Исключение составляют граждане, которые купили новое жилье, но еще не успели продать старое. Если они уложатся в срок 90 дней, то несмотря на то, что 3 месяца они владели двумя объектами, согласно налоговому законодательству срок сокращается до 3 лет.

Однако эти изменения не будут касаться жилой недвижимости полученной:

- по договору дарения или наследству от близких родственников;

- по договору ренты (пожизненного содержания с иждивением);

- полученной в результате приватизации.

В этих случаях предоставлять 3 НДФЛ о доходах и уплачивать с них налог при продаже нужно будет, как и прежде, только в том случае, если у налогоплательщика она находились в собственности менее 3 лет.

Имущественный вычет при продаже дома или квартиры дешевле 1 000 000 рублей

Если налогоплательщик продал свои жилые постройки на сумму, менее чем 1 млн. рублей, то наилучшим вариантом для уменьшения налогооблагаемой базы (суммы с которой необходимо уплатить налог) в декларации 3-НДФЛ будет применение имущественного вычета. Согласно налоговому законодательству, при продаже жилой недвижимости налогоплательщику предоставляется право применить имущественный вычет, на который может быть уменьшен доход. Его максимальная сумма составляет 1 000 000 рублей. Рассчитывается он следующим образом:

Пример: Налогоплательщик продал квартиру, находящуюся у него в собственности менее 3 лет за 900 000 рублей. В этом случае на следующий год ему необходимо подать декларацию о доходах с продажи квартиры до 30 апреля, при этом платить НДФЛ с продажи ему не придется, так как максимальная сумма имущественного вычета в 1 000 000 рублей превышает его доход в 900 000 рублей.

Однако наиболее смекалистые и недобросовестные продавцы давно уже знают об имущественном вычете при продаже жилой недвижимости, и намеренно занижают стоимость квартир и домов в договорах купли-продажи для того чтобы не платить налог с дохода от сделки при подаче декларации 3-НДФЛ с продажи жилой недвижимости.

Если продал дороже, чем купил

Если сумма продажи квартиры, дома, и прочей жилой недвижимости, а также доли в них, существенно превышает сумму в 1 000 000 рублей, то наилучшим способом снижения налогооблагаемой базы здесь будет применение права на уменьшение дохода на сумму расходов по приобретению недвижимости. Но для применения этого права у вас обязательно должен быть договор купли, приходные ордера, кассовые чеки, расписки продавца в получении от вас денег за приобретенной имущество и пр.

Упрощенно: сумма НДФЛ с продажи недвижимости в этом случае будет рассчитываться так: «(Доходы — Расходы)* 13%»

Пример: Налогоплательщик продал квартиру, находящуюся в собственности менее 3 лет за 3 000 000 рублей, при этом 2 года назад он покупал её за 2 700 000 рублей и у него на руках есть все документы, подтверждающие это. Он может применить 2 варианта: 1. Он может воспользоваться имущественным вычетом. При этом размер налога составит: (3 000 000 — 1 000 000)* 13% = 260 000 рублей. 2. Воспользоваться схемой «доходы минус расходы». Здесь НДФЛ составит: (3 000 000 — 2 700 000)*13% = 39 000 рублей.

Как видите второй вариант наиболее выгоден для налогоплательщика. При этом он сам выбирает какой схемой исчисления налога в декларации 3 НДФЛ при продаже жилой недвижимости он хочет воспользоваться.

Если продал дешевле чем купил

Да, нередко бывает и так, что налогоплательщик продает недвижимость, находящуюся в собственности менее 3 или 5 лет дешевле чем он купил ее некоторое время назад. В этом случае, если у него есть документы, подтверждающие это, он может воспользоваться схемой «Доходы минус расходы» при заполнении декларации 3-НДФЛ о продаже, и никакого налога уплачивать в бюджет ему не придется, однако подать декларацию о доходах он все также обязан подать.

Сдаем заполненную декларацию 3-НДФЛ при продаже квартиры: сроки и способы сдачи

Итак, декларация заполнена. Теперь ее нужно передать в налоговую инспекцию. Причем обязательно подать 3-НДФЛ при продаже квартиры до 30 апреля года, следующего за годом совершения сделки. При просрочке на физлицо налагается штраф, который рассчитывается как 5% от суммы налога, заявленной в декларации, за каждый месяц просрочки. Минимальное наказание, которое придется понести, составляет 1000 руб., максимальное — 30% от величины налога, подлежащей уплате в бюджет.

Отправить отчетность в инспекцию разрешается на бумажном носителе или по ТКС. Для физлица без статуса ИП способ передачи декларации оставлен на его усмотрение.

Направлять отчет по форме 3-НДФЛ в общих случаях следует в ИФНС по месту жительства / постоянной регистрации.

3 Ндфл Продажа Квартиры Менее 3 Лет Образец 2021

В общей сложности вернуть можно 260 тысяч рублей (пп. 2 п. 1 ст. 220 НК). Использование такого права работающим гражданином допускается только один раз за всю жизнь

При этом важно учесть, если вся, причитающаяся сумма не возвращена с одного жилого объекта, то остаток переносится на другой

- Код дохода: выбираем 1510, при продаже своей недвижимости, или код 1511, если продали долю в нем. (нежилая — 1512)

- В графе «сумма дохода» указываете за сколько вы продали имущество из ДКП (2,1 млн)

- В графе «сумма вычета (расхода)» пишем сумму, за которую вы его покупали (здесь 2 млн)

- Из договора купли продажи также узнаем месяц продажи, и указываем его

- На этом ввод данных закончен, выбираем «Да»

Как заполнить, если в 2020 году продано жилье в собственности менее 3 (или 5 лет)?

Прежде, чем заполнять декларацию, важно убедиться, что взят новый бланк 3-НДФЛ, действующий в 2021 году — форма утверждена Приказом ФНС от 28.08.20 № ЕД-7-11/615@, на бланке в правом верхнем углу указывается, каким приказом утвержден документ. Отчет на старой форме ФНС не примет

Отчет на старой форме ФНС не примет.

Перед заполнением декларации вручную или на компьютере без использования программы и личного кабинета на сайте ФНС нужно внимательно прочитать правила оформления, изложенные в Порядке заполнения 3-НДФЛ — ссылка на требования.

Продавцу квартиры нужно заполнить несколько листов — титульный, два раздела, первое приложение и расчет к нему, шестое приложение.

Сначала указывается выбранный вычет в прил. 6, далее показывается источник дохода в прил. 1, а в расчете к нему проводится расчет дохода, расчет налога выполняется в разделе 2, после чего итоговая сумма к уплате переносится в раздел 1.

Ниже в таблице даны пояснения, какие поля и на каком листе нужно заполнить в случае продажи квартиры в 2020 году.

Построчное заполнение 3-НДФЛ:

| Поле 3-НДФЛ | Инструкция по заполнению |

| Титульный лист | |

|

ИНН |

Рекомендуется вписывать всем физическим лицам. |

|

Стр. |

Номер страницы по порядку – 001. |

|

Номер корректировки |

Если в первый раз сдается декларация, то ставится 0. При изменениях ставится порядковый номер внесения корректировок. |

|

Налоговый период |

34 – календарный год. |

|

Отчетный год |

2020 |

|

Код ФНС |

Номер отделения, куда сдается 3-НДФЛ. |

|

Налогоплательщик |

Страна – 643 для России.

Категория налогоплательщика – 760 для физлиц, желающих уплатить налог с полученного дохода от продажи квартиры. ФИО полностью, день рождения и населенный пункт, где родился человек. |

|

Документ, удостоверяющий личность |

Если это паспорт, то код 21. |

|

Статус налогоплательщика |

1 – российский резидент.

2 – не резидент РФ. |

| Раздел 1 | |

|

010 |

1 – если нужно заплатить налог с продажи квартиры.

3 – если обязанности по уплате нет в связи с нулевым налогом. |

|

020 |

КБК для перечисления налоговой суммы — 18210102030011000110. |

|

030 |

ОКТМО |

|

040 |

Сумма налога. Если НДФЛ не нужно платить, то ставится 0 – значение соответствует рассчитанному в стр. 150 раздела 2 формы 3-НДФЛ. |

| Раздел 2 | |

|

001 |

13 процентов |

|

002 |

Ставится 3. |

|

010 |

Сумма полученного дохода от покупателя квартиры – цена квартиры по договору купли-продажи |

|

040 — 050 |

Указывается выбранный имущественный вычет – либо сумма 1 млн. руб. (стр. 010 Приложения 6), либо фактические расходы на приобретение (стр. 020 Приложения 6). |

|

060 |

База для расчета НДФЛ – Доход из поля 010 минус вычет из поля 040/050. |

|

070 |

Размер налога = База из 060 * Ставка из 001. |

| Приложение 1 | |

|

010 |

Ставка налога – 13. |

|

Код дохода |

01 для продажи квартиры. |

|

060 |

ФИО покупателя квартиры. |

|

070 |

Стоимость квартиры по договору купли-продажи. |

| Расчет к Приложению 1 | |

|

010 |

Кадастровый номер квартиры (если не известен, то не заполняется). |

|

020 |

Кадастровая стоимость квартиры. |

|

030 |

Стоимость жилья по договору купли-продажи. |

|

040 |

Сумма из поля 020 * 0,7. |

|

050 |

Доход, который берется для расчета налога к уплате (либо цена по договору, либо кадастровая * 0,7 – выбирается большая сумма). |

| Приложение 6 | |

|

010-020 |

Величина вычета – заполняется одно из полей в зависимости от того, что выбрал продавец в качестве льготы – 1 млн. (010) или расходы на приобретение (020). |

|

160 |

Повторяется выбранная сумма вычета. |

3-НДФЛ при продаже имущества и расторжении договора

Бывают ситуации, когда сделка по купли-продажи недвижимости признается недействительной. Например, покупатель обещал расплатиться в рассрочку после регистрации права собственности и не выполнил своих обязательств.

На эту тему высказался Верховный Суд в обзоре практики от 21.10.2015 (п.10). Итак, согласно мнению Суда, при получении дохода гражданин обязан его задекларировать. После того, как он вернет деньги несостоявшемуся покупателю, налогоплательщик вправе подать уточненную декларацию и вернуть переплаченный налог.

Пример 10

Анна в ноябре 2017 г. заключила договор на продажу квартиры с условием, что покупатель будет платить в рассрочку. В Росреестре сделку зарегистрировали в декабре того же года. Покупатель не смог выполнить свои обязательства в полном объеме, поэтому уже в апреле 2018 г. договор расторгли и Анна вновь стала собственницей своей квартиры.

По итогам 2017 г. Анне необходимо сдать декларацию, в которой отразить полученный от продажи доход. После возврата денег – подать уточненную декларацию, исключив из нее данные по сделке.

Важно! Как указал Минфин в письме от 06.06.2013 № 03-04-05/21163, после восстановления права собственности срок владения имуществом начинается заново, с момента новой регистрации.