Оценочные обязательства предприятия

Содержание:

- Методика формирования оценочных обязательств по отпускам

- Признание оценочных обязательств (резервов) нормативным методом

- Возникновение оценочных обязательств

- Пример учета ликвидационного оценочного обязательства

- Оценочные обязательства в бухгалтерском балансе

- Когда возникают оценочные обязательства

- Кто обязан создавать

- Долгосрочные и краткосрочные оценочные обязательства в балансе: строки 1430 и 1540

- Долгосрочные и краткосрочные оценочные обязательства в балансе: строки 1430 и 1540

- Строки 1510 (610), 1520 (620), 1530, 1540, 1550 и 1500 с расшифровкой

- Альтернативные варианты определения величины оценочных обязательств

- Отражаем обязательства в бухучете и отчетности

- Кто должен применять ПБУ 8/2010

- Отражение резерва по сомнительным долгам в бухгалтерском учете

- Часто задаваемые вопросы по теме “Оценочные обязательства (строка 1430)

Методика формирования оценочных обязательств по отпускам

В бухгалтерском учете поддерживаются две методики формирования оценочных обязательств по отпускам:

-

Нормативный метод, предусмотренный ст. 324.1 НК РФ – расчет процентов от ФОТ. Для расчета величины оценочного обязательства умножается процент, рассчитанный заранее и отраженный в учетной политике организации, на сумму фактических начислений (ФОТ начислений, входящих в базу расчета среднего заработка для отпусков), страховых взносов и взносов на «травматизм» с этих начислений текущего месяца с учетом предельной суммы отчислений в год, после достижения которой обязательство не формируется;

-

Метод обязательств (МСФО), предусмотренный МСФО 37 – расчет по остаткам отпусков. Величина оценочного обязательства рассчитывается как разница между исчисленной и накопленной суммами обязательств. Исчисленная сумма обязательства – это сумма отпускных, которую следовало бы выплатить, если бы отпуск рассчитывался на все положенные дни отпуска, в том числе и за расчетный месяц, т.е. эта сумма получается равной сумме компенсации отпуска при увольнении сотрудника в последний день месяца. Накопленная сумма обязательства – разница между накопленной ранее суммой обязательства (исчисленной суммой обязательства за прошлый месяц) и суммой фактически начисленных отпускных в текущем месяце.

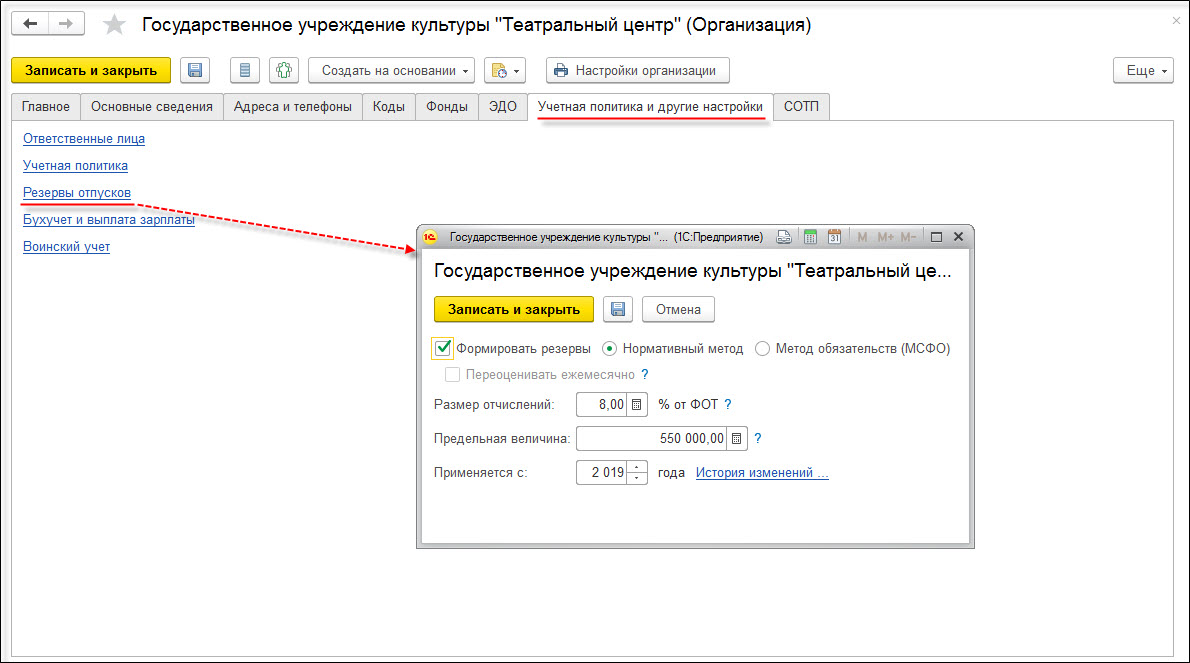

Признание оценочных обязательств (резервов) нормативным методом

Начисление оценочных обязательств (резервов) по отпускам за месяц производится после начисления зарплаты и формирования проводок за месяц с помощью документа «Резервы отпусков». В поле «Операция» необходимо выбрать вид операции начисления оценочных обязательств (резервов) по отпускам.

Необходимо нажать на кнопку «Заполнить». В результате поле «Доля обязательств в объеме ФОТ» будет автоматически заполнено и соответствовать значению процента для расчета сумм ежемесячно признаваемых расходов, заданному в поле «Ежемесячный процент отчислений от ФОТ». Поле «Доля обязательств в объеме ФОТ» используется только при начислении оценочных обязательств (резервов) по отпускам нормативным методом (в противном случае поле не заполняется).

На закладке «Расчет обязательств и резервов по отпускам» при нормативном методе расчет по сотрудникам производится следующим образом:

-

сумма обязательства (резерва) в колонке «Сумма обязательства (резерва)» определяется путем умножения ежемесячного процента отчислений от ФОТ на сумму фактических начислений текущего месяца (ФОТ начислений, входящих в базу расчета среднего заработка для отпусков);

-

сумма страховых взносов (кроме «травматизма») с обязательства (резерва) в колонке «Страховые взносы обязательства (резерва)» определяется путем умножения ежемесячного процента отчислений от ФОТ на сумму начисленных страховых взносов (кроме «травматизма») за текущий месяц;

-

сумма взносов на «травматизм» с обязательства (резерва) в колонке «Взносы в ФСС НС и ПЗ обязательства (резерва)» определяется путем умножения ежемесячного процента отчислений от ФОТ на сумму начисленных взносов на «травматизм» за текущий месяц.

Получившиеся значения отражаются в колонках «исчислено». В колонках накоплено отражается разница между накопленными ранее суммами обязательства (резерва), страховых взносов и взносов на «травматизм» с обязательства (резерва) (данные суммы можно получить в документе «Резервы отпусков за прошлый месяц» путем сложения сумм из колонок «накоплено» и «зачтено») и суммами фактически начисленных отпускных за счет оценочных обязательств (резервов), страховых взносов и взносов на «травматизм» с отпускных за счет оценочных обязательств (резервов) в текущем месяце (данные суммы можно посмотреть в документе «Отражение зарплаты в бухучете за текущий месяц» на закладке «Выплата отпусков за счет оценочных обязательств»).

Получившийся результат из колонок зачтено по оценочным обязательствам (резервам), страховым взносам и взносам на «травматизм» с обязательств (резервов) отражается в разрезе сотрудников, подразделений и способов отражения на закладке «Обязательства и резервы по сотрудникам».

Возникновение оценочных обязательств

Оценочные обязательства могут появиться вследствие следующих факторов:

- Решения суда или договоренности с соответствующими условиями. К примеру, компания заключает со своими клиентами договор, по которому, в случае оказания услуг с недостаточным качеством, деньги будут возвращены. Обычно претензии у клиентов возникают, поэтому имеет смысл создать резерв. Это будут именно оценочные обязательства, так как существует высокая вероятность в их появлении, но точная сумма неизвестна.

- Действия, не зафиксированные в юридических документах, но обязывающие компанию к определенным обязательствам. К примеру, магазин вывесил объявление о том, что он возвращает деньги покупателям, если купленная продукция окажется некачественной. Несмотря на то, что юридически это обязательство никак не оформлено, магазин несет его последствия в связи с публичным заявлением.

- Сформирован резерв на проведение реструктуризации. Создавать его можно только при наличии следующих условий: имеется план реструктуризации, о процедуре уведомлены заинтересованные лица.

- Был заключен заведомо невыгодный договор. Руководители предприятия уверены, что понесут в связи с ним убытки. ОО нужно отразить в бухучете в том же месяце, в котором оформлен договор.

Каковы особенности инвентаризации оценочных обязательств?

Оценочные обязательства указываются в учете только при наличии условий:

- Финансовые обязательства невозможно избежать. К примеру, компания арендует помещение, которое, по договору аренды, нужно отремонтировать. Пока ремонтные работы еще не проводятся, но избежать их не получится.

- Вероятность возникновения расходов превышает 50%.

- Есть сведения, которые позволяют оценить затраты на исполнение обязательства.

Для формирования резерва должны присутствовать все перечисленные условия. Если одно из них не выполняется, признается условное обязательство. Данный показатель не нужно фиксировать в учете. Он прописывается в пояснениях к отчету.

Пример учета ликвидационного оценочного обязательства

Организация 31.12.2019 приобрела 10000 л. краски по 118 руб. за литр (в т.ч. 18 руб. – НДС). Краска используется для окрашивания готовой продукции. Для хранения приобретенной краски была арендована цистерна.

По условиям договора аренды, цистерну необходимо возвратить собственнику в исходном состоянии (отмыть) по окончанию срока действия договора (31.12.2021).

Невыполнение данного требования приведет к уплате неустойки 200 000 руб. Ожидаемая сумма затрат на отмывку цистерны в декабре 2021 г. составляет от 40 000 руб. до 60 000 руб. (определена исходя из текущей рыночной стоимости таких работ и динамики ее изменения за последние 3 года)

Предстоящие затраты на отмывку цистерны перед возвратом ее арендодателю должны быть признаны в качестве оценочного обязательства, так как соответствуют критериям признания:

- у организации существует обязанность, явившаяся следствием прошлых событий ее хозяйственной жизни, исполнения которой организация не может избежать (обязанность установлена договором аренды цистерны);

- уменьшение экономических выгод организации, необходимое для исполнения оценочного обязательства, вероятно (отмывка цистерны приведет к расходам);

- величина оценочного обязательства может быть обоснованно оценена (существует рынок услуг по отмывке цистерн, цены на котором могут использоваться для такой оценки).

Предполагаемый срок исполнения оценочного обязательства составляет 24 месяца после отчетной даты, поэтому его необходимо оценивать по приведенной стоимости (п. 20 ПБУ 8/2010).

Ставка дисконтирования составила 15% (определена как сумма ключевой ставки Банка России (7,25%), которая действовала при признании оценочного обязательства, и премии за риск конкретной организации (7,75%) по мнению ее финансового директора).

Расчетная величина оценочного обязательства составила 50 000 руб. (определена на основании п. 17 ПБУ 8/2010 путем выбора из интервала значений с равновеликой вероятностью).

Приведенная величина оценочного обязательства по будущей отмывке цистерны рассчитана следующим образом:

В бухгалтерском учете организации операции, связанные с приобретением партии краски, отражаются следующим образом.

Дебет сч. 10 «Материалы» Кредит сч. 60 «Расчеты с поставщиками и подрядчиками» 1 000 000 руб. – отражено приобретение партии краски;

Дебет сч. 10 «Материалы» Кредит сч. 96 «Резервы предстоящих расходов» 37 807 руб. – признано оценочное обязательство по предстоящей отмывке цистерны.

31.12.2020 величина оценочного обязательства должна быть пересмотрена в связи с приближением срока его исполнения (остался 1 год):

В бухгалтерском учете организации операции, связанные с корректировкой приведенной стоимости оценочного обязательства, отражаются следующим образом.

Дебет сч. 91 «Прочие доходы и расходы» Кредит сч. 96 «Резервы предстоящих расходов» 5671 руб. – признано увеличение оценочного обязательства (43 478 руб. – 37 807 руб.).

31.12.2018 величина оценочного обязательства должна быть пересмотрена в связи с наступлением срока его исполнения:

Дебет сч. 91 «Прочие доходы и расходы» Кредит сч. 96 «Резервы предстоящих расходов» 6 522 руб. – признано увеличение оценочного обязательства (50 000 руб. – 43 478 руб.).

31.12.2021 цистерна отмыта. Стоимость работ по ее отмывке, осуществленных привлеченным подрядчиком, составила:

- 65 000 руб.;

- 45 000 руб.

В бухгалтерском учете организации операции, связанные с признанием затрат по отмывке цистерны, отражаются следующим образом.

Вариант 1.

Дебет сч. 96 «Резервы предстоящих расходов» Кредит сч. 60 «Расчеты с поставщиками и подрядчиками» 50 000 руб. – затраты на отмывку цистерны отнесены на уменьшение оценочного обязательства;

Дебет сч. 91 «Прочие доходы и расходы» Кредит сч. 60 «Расчеты с поставщиками и подрядчиками» 15 000 руб. – превышение фактических затрат на отмывку цистерны над суммой признанного оценочного обязательства отнесено на прочие расходы организации.

Вариант 2.

Дебет сч. 96 «Резервы предстоящих расходов» Кредит сч. 60 «Расчеты с поставщиками и подрядчиками» 50 000 руб. – затраты на отмывку цистерны отнесены на уменьшение оценочного обязательства;

Дебет сч. 96 «Резервы предстоящих расходов» Кредит сч. 91 «Прочие доходы и расходы» 5 000 руб. – неиспользованная сумма оценочного обязательства отнесена на прочие доходы организации.

Материал подготовлен на основе статьи А.Е. Иванова «Учет оценочных обязательств по демонтажу, утилизации запасов и восстановлению окружающей среды на занимаемом ими участке: новации проекта федерального стандарта бухгалтерского учета «Запасы» в №6, 2018 журнала «Управленческий учет».

Оценочные обязательства в бухгалтерском балансе

В бухучете ОО отражаются на счете 96 «Резервы предстоящих расходов»: начисление по кредиту, списание (погашение) – по дебету.

Записи:

- по образованию резерва Д/т 20, 23, 25, 26, 44 К/т 96;

- по его списанию Д/т 96 К/т 10, 76, 70, 90.

Корреспонденции счетов зависят от характера хозяйственной операции — погашение обязательств перед контрагентами фиксируется на счетах 10, 76, перед персоналом – сч. 70 и т.д.

Начисленные суммы резервов по ОО несложно найти в финансовой отчетности. Оценочные обязательства в балансе — это строка № 1430 в разделе долгосрочных обязательств и строка№ 1540 в блоке краткосрочных.

Когда возникают оценочные обязательства

Подобные обязательства могут возникнуть по судебным решениям, заведомо убыточным договорам, в результате действий компании, когда создается уверенность в выполнении ею своих обещаний. К примеру, предстоящее закрытие филиала компании может повлечь увеличение расходов на выплату выходных пособий персоналу или расторжение договоров, по которым придется уплатить неустойку. При этом для формирования резерва на затраты по реструктуризации производства необходимо соблюдение условий:

- имеется план действий, определяющий примерный объем затрат;

- руководством началось осуществление этого плана – например, разосланы уведомления о предстоящем увольнении сотрудникам, письма о прекращении сотрудничества контрагентам.

Если фирме становится известно об убыточности заключенного договора, а расторжение грозит выставлением внушительного штрафа, то оценочное обязательство признается в наименьшей сумме – убытка от исполнения договора или штрафа при его расторжении. Создается резерв в месяце, когда устанавливается убыточность соглашения.

Кто обязан создавать

Правила его формирования организация определяет самостоятельно и предусматривает в своей учетной политике. При его создании в расходах признается сумма оценочного обязательства, а не выплата отпускных. Последние будут начисляться за счет оценочного обязательства. Для их учета используется счет 96 плана счетов бухучета, к которому открывается отдельный субсчет «Резерв на оплату отпусков».

Резерв на оплату отпусков, проводки:

Операция

Дебет

Кредит

Зарезервированы денежные средства на будущую оплату отпусков

20, 25, 26, 44

96

Начислены отпускные

96

70

Выплачены начисленные суммы

70

51, 50

- субъектов малого предпринимательства;

- некоммерческих организаций;

- участников проекта «Сколково».

Долгосрочные и краткосрочные оценочные обязательства в балансе: строки 1430 и 1540

Активы и источники фиксируются в балансе в зависимости от периода обращения. Не стали исключением и резервы по созданным ОО. Строка 1430 баланса отражает наличие оценочных обязательств, погашение которых растянуто во времени и не наступит в ближайшие 12 месяцев. Если же погашение ОО предполагается в течение года, то сумма резерва по нему будет фигурировать в строке № 1540 баланса.

Компании необходимо самостоятельно определить признаки отнесения резерва по фактору срочности. Для этого следует организовать четкий аналитический учет на счете 96 отдельно по каждому обязательству, а в учетной политике предприятия указать степень существенности, применяемую в качестве критерия к раскрытию информации по каждому из обязательств.

Вернемся к примеру, представленному выше. Допустим, что компания начала выполнение договоренностей, создав в октябре 2018г. резерв в сумме 500 тыс. руб. и рассчитав, что погасить его удастся в течение года.

Проводка по начислению резерва – Д/т 20 К/т 96 на сумму 500 тыс. руб.

По завершении года сумма резерва отразится как краткосрочные оценочные обязательства в балансе по строке 1540. Соответственно, при установлении предприятием более длительного срока погашения (свыше 12 месяцев), сумма резерва отразится в 4-м разделе баланса в строке 1430.

Долгосрочные и краткосрочные оценочные обязательства в балансе: строки 1430 и 1540

Активы и источники фиксируются в балансе в зависимости от периода обращения. Не стали исключением и резервы по созданным ОО. Строка 1430 баланса отражает наличие оценочных обязательств, погашение которых растянуто во времени и не наступит в ближайшие 12 месяцев. Если же погашение ОО предполагается в течение года, то сумма резерва по нему будет фигурировать в строке № 1540 баланса.

Компании необходимо самостоятельно определить признаки отнесения резерва по фактору срочности. Для этого следует организовать четкий аналитический учет на счете 96 отдельно по каждому обязательству, а в учетной политике предприятия указать степень существенности, применяемую в качестве критерия к раскрытию информации по каждому из обязательств.

Вернемся к примеру, представленному выше. Допустим, что компания начала выполнение договоренностей, создав в октябре 2021г. резерв в сумме 500 тыс. руб. и рассчитав, что погасить его удастся в течение года.

Проводка по начислению резерва – Д/т 20 К/т 96 на сумму 500 тыс. руб.

По завершении года сумма резерва отразится как краткосрочные оценочные обязательства в балансе по строке 1540. Соответственно, при установлении предприятием более длительного срока погашения (свыше 12 месяцев), сумма резерва отразится в 4-м разделе баланса в строке 1430.

Строки 1510 (610), 1520 (620), 1530, 1540, 1550 и 1500 с расшифровкой

В прежней редакции формы строка 1510 бухгалтерского баланса с расшифровкой была строкой 610 бухгалтерского баланса. Она содержит информацию о заемных средствах краткосрочного характера (счета 66 и 67).

Строка 1520 бухгалтерского баланса с расшифровкой до 2015 года была строкой 620. В ней отражается краткосрочная задолженность перед партнерами, персоналом и пр. Строка 1530 содержит сальдо счета 98.

Строка 1540 — это пассивы, отражаемые по кредиту счета 96, срок которых менее 12 месяцев.

Строка 1550 — это все иные обязательства, не нашедшие отражения в предыдущих строках.

Строка 1500 содержит итоговый результат по разделу 4.

Альтернативные варианты определения величины оценочных обязательств

Варианты определения величины оценочного обязательства, описанные нами выше и прямо предусмотренные ПБУ 8/2010, не всегда могут быть применимы на практике. Поэтому методологи по бухгалтерскому учету в отношении отдельных оценочных обязательств разработали Методические рекомендации по их учету. В частности, в данной части статьи поговорим о денежной оценке оценочных обязательств по оплате отпусков работникам (Методические рекомендации МР-1-КпТ «Оценочные обязательства по расчетам с работниками» <7>). Указанные Рекомендации предлагают два варианта определения величины оценочного обязательства. Отметим, что названные Методические рекомендации не являются обязательными к применению, соответственно, организация вправе разработать порядок определения величины оценочных обязательств по отпускам самостоятельно.

<7> Принято Комитетом БМЦ по толкованиям 09.09.2011 (http://bmcenter.ru).

Отражаем обязательства в бухучете и отчетности

Оценочные обязательства отражаются в учете на счете 96 «Резервы предстоящих расходов»п. 8 ПБУ 8/2010.

В зависимости от вида сумма оценочного обязательства включается в состав расходов по обычным видам деятельности (например, оценочные обязательства по расходам на гарантийный ремонт или по заведомо убыточным договорам), либо в состав прочих расходов (например, обязательство, связанное с судебным разбирательством), либо в стоимость актива (например, обязательство по демонтажу основного средства после окончания его эксплуатации). То есть проводки будут такие:

| Дт | Кт | |

| Начислено оценочное обязательство | 20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 44 «Расходы на продажу», 91 «Прочие доходы и расходы», субсчет «Прочие расходы», 08 «Вложения во внеоборотные активы» | 96 «Резервы предстоящих расходов» |

Чтобы было видно влияние на финансовый результат каждого события, сформированный резерв по оценочному обязательству нужно списывать только в счет погашения того обязательства, по которому оно было создано. Для удобства расчетов на счете 96 следует создать отдельные субсчета (субконто) для каждого вида предстоящих расходов на выполнение того или иного оценочного обязательства. Например, компания сформировала резерв в отношении своих обязательств по гарантийному ремонту. При этом стоимость материалов, использованных при ремонте, и стоимость работ сторонней организации списывается за счет созданного резерва.

| Дт | Кт | |

| Погашено оценочное обязательство | 96 «Резервы предстоящих расходов» | 10 «Материалы», 76 «Расчеты с разными дебиторами и кредиторами», 70 «Расчеты с персоналом по оплате труда», 90 «Продажи» |

Продолжение примера 3

Давайте посмотрим на проводки по формированию и списанию резерва по заведомо убыточному договору.

| Дт | Кт | Сумма, тыс. руб. | |

| На отчетную дату | |||

| Начислено оценочное обязательство в размере чистого убытка | 90 «Продажи», субсчет «Себестоимость продаж» | 96 «Резервы предстоящих расходов» | 300 |

| На дату исполнения приговора | |||

| Отражена выручка | 62 «Расчеты с покупателями и заказчиками» | 90, субсчет «Выручка» | 800 |

| Отражены затраты на производство продукции | 90, субсчет «Себестоимость продаж» | 43 «Готовая продукция» | 1100 |

| Погашено оценочное обязательство | 96 «Резервы предстоящих расходов» | 90, субсчет «Себестоимость продаж» | 300 |

Если начисленного ранее резерва не хватило для погашения обязательств, то сумму превышения фактических затрат отражают в учете в общем порядке, то есть сразу относят на расходы по обычным видам деятельности или на прочиеп. 21 ПБУ 8/2010. Например, сумма, подлежащая оплате по решению суда (100 тыс. руб.), оказалась больше величины созданного по этому иску резерва (80 тыс. руб.).

| Дт | Кт | Сумма, тыс. руб. | |

| Погашено оценочное обязательство | 96 «Резервы предстоящих расходов» | 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты по претензиям» | 80 |

| Отражена дополнительная сумма по решению суда сверх величины ранее созданного резерва | 91 «Прочие доходы и расходы», субсчет «Прочие расходы» | 76, субсчет «Расчеты по претензиям» | 20 |

В случае когда на погашение обязательства потребовалась меньшая сумма, чем та, которая была отнесена в резерв, неиспользованная сумма оценочного обязательства списывается в состав прочих доходов организациип. 22 ПБУ 8/2010. Допустим, сумма штрафа, фактически предъявленная к оплате контрагентом (30 тыс. руб.), оказалась меньше резерва, сформированного компанией по этому штрафу (45 тыс. руб.).

Кто должен применять ПБУ 8/2010

ПБУ 8/2010 обязаны применять все организации, за исключением малых предприятий, банков и госучрежденийпп. 1, 3 ПБУ 8/2010.

Но ждет ли компанию какая-либо ответственность за неприменение ПБУ 8/2010? Как вы наверняка знаете, налоговая может оштрафовать организацию на 10—30 тыс. руб. за систематическое несвоевременное или неправильное отражение в бухучете и в отчетности хозяйственных операцийст. 120 НК РФ. Но к оценочным обязательствам эта норма не может применяться. Ведь начисление резерва по оценочным обязательствам — это не хозяйственная операция. Необходимость создания резервов организации вытекает из прошлых событий. То есть по ст. 120 НК вас не оштрафуют.

За грубое нарушение правил ведения бухучета на сумму от 2 тыс. до 3 тыс. руб. может пострадать руководитель компаниист. 15.11 КоАП РФ, но только если из-за неначисления резервов статья (строка) отчетности исказится больше чем на 10%. Правда, для этого налоговикам нужно самостоятельно рассчитать сумму резерва, а они вряд ли будут этим заниматься, так как на доначислении налогов это никак не отразится. Да и суммы штрафа небольшие, чтобы идти ради них в суд. А этот штраф взыскивается только в судебном порядке.

Но если отчетность компании проверяют аудиторы, они точно заметят несоблюдение правил ПБУ 8/2010 и могут отразить это в заключении.

Отражение резерва по сомнительным долгам в бухгалтерском учете

Поскольку отчисления в этот резерв являются динамикой оценочного значения, их нужно отражать на балансе с определенной периодичностью. Они входят в состав расходов периода, в котором наблюдались изменения в движении активов в данном резерве. Поэтому данные о состоянии резерва должны содержаться в каждом бухгалтерском отчете (ст. 15 ФЗ от 6 декабря 2011 года № 402).

Проводим по бухгалтерии

Отражение резервов по сомнительным долгам должно происходить по дебету 91 «Прочие доходы и расходы» и кредиту 63 «Резервы по сомнительным долгам».

Проводим безнадёжную задолженность

Если задолженность, которая ранее числилась как сомнительная, признана безнадежной, ее резерв спишут по дебету 63 «Резервы по сомнительным долгам», который корреспондирует со счетом 62 «Расчеты с покупателями и заказчиками» или 76 «расчеты с разными дебиторами и кредиторами». Если сумма безнадежной задолженности больше, чем резерв по ней, ее придется списать по дебету 91 «Прочие расходы и доходы». Если списали задолженность, по которой истекли сроки исковой давности, ее в течение 5 лет нужно сохранять на забалансовом счете 007 «Списанная в убыток задолженность неплатежеспособных кредиторов», на случай возвращения состоятельности должника и появления возможности ее погашения.

Проводим частичную оплату

Если в счет сомнительной задолженности с образованным резервом получена оплата от должника, хотя бы частично, это влияет на динамику средств в резерве в положительную сторону, что нужно отразить как восстановление по дебету 63 «Резервы по сомнительным долгам», корреспонденция со счетом 91 «Прочие доходы и расходы».

Проводим неиспользованный резерв

Если резерв не удалось использовать до конца учетного года, который следует после того, в котором был создан резерв, то эта сумма на балансе должна быть присоединена к финансовым результатам по итогам этого года по дебету 63 «Резервы по сомнительным долгам», кредиту 91 «Прочие доходы и расходы».

Проводим как налоговые обязательства

Если ведется только обязательный бухгалтерский учет резервов, а налоговый не осуществляется, то постоянные налогооблагаемые различия нужно признавать как налоговые обязательства, отражая их по дебету 99 «Прибыли и убытки» и кредиту 68 «Расчеты по налогам и сборам».

Примеры

ПРИМЕР 1. В организации по итогам квартальной инвентаризации выявлена сомнительная задолженность в сумме 12 тыс. руб. по расчетам за реализованные товары. По данной задолженности был сформирован резерв в размере 100%. На дату создания резерва в бухучете будет содержаться следующая проводка:

дебет 91-2, кредит 63 – 12 000 руб. – создан резерв по сомнительному долгу.

Спустя время фирма-должник погасила часть данной дебиторской задолженности в размере 7 тыс. руб. Проводка на дату внесения средств будет следующей:

дебет 63, кредит 91-1 – 7 000 руб. – восстановлен резерв в части погашенной дебиторской задолженности.

ПРИМЕР 2. В организации была ранее признана сомнительной задолженность в размере 10 000 руб. По ней был создан резерв в размере 7 тыс. руб., который потом был пополнен до 100% суммы долга. После истечения сроков исковой давности данная задолженность была признана безнадежной и списана в убыток. Рассмотрим проводки (каждая на свою дату проведения той или иной операции):

- дебет 91-2, кредит 63 – 7 000 руб. – создан резерв по сомнительному долгу;

- дебет 91-2, кредит 63 – 3 000 руб. – доначислен резерв по сомнительному долгу;

- дебет 63, кредит 76 – 10 000 руб. – безнадежная задолженность списана за счет резерва.

Отражаем в балансе

Для отражения сомнительных долгов в балансовом учете предназначена строка 1230. В ней отражается сумма долгов за вычетом созданного по ним резерва.

Создание или доначисления в резерв проходят по строке 2350 финансового отчета («Прочие расходы»).

Отдельно остаток на счете 63 «Резервы по сомнительным долгам» в балансе не отображается, просто соответственно уменьшается общая величина дебиторской задолженности.

Часто задаваемые вопросы по теме “Оценочные обязательства (строка 1430)

Вопрос: Какой нормативный акт регулирует принятие в бухучете оценочных обязательств, их списание, вычисление их суммы и отображение информации о них в балансе предприятия?

Ответ: ПБУ 8/2010 (утв. Приказом Министерства финансов РФ от 30 декабря 2010 № 167н).

Вопрос: Существует ли нормативный показатель оценочных обязательств? Что означает уменьшение-увеличение нормативного показателя?

Ответ: Никакими нормативными и законодательными актами не установлено нормативных значений показателя оценочных обязательств, поэтому не существует и экономической интерпретации его значений. Однако, однозначно можно сказать, что увеличение величины оценочных обязательств в динамике свидетельствует о падении эффективности предприятия.