Как заполнить форму п-2 (инвест): инструкция

Содержание:

- Назначение

- Инструкция по заполнению формы П-2: основные нюансы работы с документом

- Порядок сдачи документа

- Отличия форм П-2 и П-2 (инвест)

- Основные правила по заполнению документа

- Альтернативные документы удостоверения личности

- Инструкция по заполнению

- Правила заполнения

- Для чего назначается

- Подраздел 1.1 раздела 1

- Лица, обязанные представлять статистическую отчетность

- П1П2 – плюсы и минусы ставки

- Титульный лист

Назначение

При проведении хозяйственной деятельности предприятия получают определенную прибыль, используя свои активы. Активы могут быть как финансового, так и нефинансового характера. К последнему виду относятся:

- основные фонды – они используются более одного раза или регулярно в течение достаточно длительного периода (не менее 12 месяцев);

- запасы оборотных средств – товарные ценности, которые сохраняются для совершения продаж в будущем, а также для производственных процессов (например, сырьевые товары) или для перепродажи по более выгодной цене контрагентам;

- ценности – это дорогостоящие изделия, которые обычно не подвержены износу (амортизации) и приобретаются не для дальнейшей продажи или использования на производстве, а для сохранения сбережений (классический пример – драгоценные металлы и изделия из них).

Таким образом, к нефинансовым активам относится все материальное имущество компании, которое потенциально может принести прибыль.

Заполнять её обязаны абсолютно все компании:

- фирмы, акционерные общества, малые и крупные предприятия;

- общественные объединения;

- индивидуальные предприниматели;

- религиозные организации.

Исключением являются только так называемые субъекты малого предпринимательства – то есть это компании, в которых количество сотрудников не более 100 человек, а выручка за год находится в пределе 1000 минимальных заработных плат (в настоящий момент сумма 1 минимальной зарплаты составляет 7800 рублей).

Инструкция по заполнению формы П-2: основные нюансы работы с документом

Квартальная форма статистики П-2 состоит из 2 разделов и блока «Справочно».

В первом разделе фиксируются данные о собственно инвестициях в НФА, во втором — сведения об источниках соответствующих инвестиций. К НФА, которые рассматриваются в качестве объекта инвестирования, Росстат относит основной капитал предприятия, а также НФА, классифицируемые как непроизведенные.

Данные по инвестициям в основной капитал отражают в строках 01–16 раздела 1 формы (с детализацией по видам деятельности в строках 017-019). Это могут быть вложения:

- в жилые и нежилые помещения;

- сооружения;

- машины и иное оборудование, различные транспортные средства;

- инвентарь, используемый в хозяйственных и производственных нуждах.

В квартальной форме П-2 2021 года могут фиксироваться сведения и о прочих объектах инвестирования, таких как, например, разработка или приобретение ПО, иных объектов интеллектуальной собственности, проведение научных исследований.

Данные по вложениям в непроизведенные НФА отражаются в строках 20-22 раздела 1 формы. Соответствующие инвестиции могут предполагать:

- покупку земли и иных объектов природопользования;

- расходы на заключение контрактов, получение лицензий, установление деловых связей.

В отдельных строках раздела 1 формы фиксируются сведения о покупке у других юр- и физлиц:

- незавершенных построек — как части основных фондов (строка 23);

- машин, оборудования — также как части основных фондов (строка 24).

Источники инвестирования в НФА, сведения о которых отражаются в разделе 2 формы, классифицируются законодателем на 2 категории: собственные и привлеченные средства фирмы. Объем первых фиксируется в строке 31 раздела 2 формы. Вторых — в строках 32–44. Привлеченные средства могут быть представлены кредитами, займами, дотациями из бюджета РФ того или иного уровня, средствами внебюджетных фондов, долевыми инвестициями граждан и организаций.

В блоке «Справочно» необходимо указать наличие (или отсутствие) инвестиций в природоохранные мероприятия или объекты, а также расшифровать подрядчиков, выполнивших работы по строительству и реконструкции ОС, отраженных по строкам 02 — 05 раздела 1. В прежней форме такой расшифровки не было.

О нюансах заполнения каждой строки отчета читайте в КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Порядок сдачи документа

Форму П-2 можно сдать двумя способами:

Через электронную почту.

С помощью обычного письма или с курьером (важно получить уведомление о вручении).

При этом документ всегда подается в то отделение Росстата, которое территориально соответствует юридическому адресу компании. Общее количество этих отчетов должно быть равно количеству обособленных подразделений компании, данные по которым предоставляются отдельно. Под такими структурами подразумеваются отдельные рабочие места, находящиеся удаленно от основного офиса. При этом срок работы должен превышать один месяц. Однако если все подразделения располагаются под единым почтовым адресом, они считаются как один объект. Соответственно, нужно заполнить только одну форму.

ОБРАТИТЕ ВНИМАНИЕ. Даже если обособленное подразделение не имеет официального статуса с точки зрения компании (т.е

во внутренней документации оно не отражено таким образом), проверяющие могут признать его таковым по факту, поэтому заполнять придется и на него тоже.

Если компания проходит процедуру банкротства, но еще не признана банкротом в установленном порядке, она все равно обязана предоставлять этот отчетный документ.

Такой документ сдается каждый квартал. Предельный срок установлен как 20 число месяца, который следует после отчетного. Таким образом, П-2 сдают 3 раза в год:

- до 20 апреля;

- до 20 июля;

- до 20 октября.

При этом данные фиксируются нарастающим итогом в течение всего отчетного года. А итоговый отчет сдается не позднее 8 февраля. Например, отчет за 2021 года необходимо будет предоставить до 8 февраля 2021 года. Если этот день выпадает на выходной, то предельный срок устанавливается рабочим днем, который следует за выходными (ближайший к ним).

На практике будет правильнее, если сдать отчет заблаговременно – то есть за 1-2 недели намеченного срока. Тогда можно полностью исключить риски несвоевременной доставки, утери при транспортировки т.п.

Отличия форм П-2 и П-2 (инвест)

Обе эти формы предназначены для отчета об инвестиционной деятельности. Респонденты по каждой из них также совпадают.

Однако с юридической точки зрения формы они абсолютно разные. Первую респонденты сдают по итогам каждого квартала, а вторую — по итогам года.

Кроме того в форме П-2 меньше сведений. Она включает два раздела: первый об инвестициях в нефинансовые активы, а второй об источниках средств.

В годовую они тоже входят, но с большей детализацией. Например, вместо одного раздела в ней сразу три.

Первый и третий подразделы есть в квартальной форме, но в рамках первого. При этом в ней нет информации о разделении инвестиций в основные фонды на покупку и продажу, реконструкцию и самостоятельное производство. Не учтена и информация о фондах, которые были куплены в состоянии б/у или взяты в лизинг.

Второй раздел у форм тоже отличается. В квартальной идет разбивка инвестиций по направлениям, а в годовой источники разделяют по ОКВЭД респондента.

Основные правила по заполнению документа

Отчет условно можно поделить на несколько разделов:

- титульную страницу,

- основной информационный блок,

- удостоверяющую часть.

Все основные разделы оформлены в виде таблиц, куда вписываются конкретные цифровые показатели.

При заполнении документа следует ориентироваться на справочную информации и различные пояснения, которые приводятся в форме отчета, а также не лишним будет, хотя бы поверхностно, ознакомиться с некоторыми видами общероссийских классификаций, коды которых используются в отчете.

Данный вид отчетности относится к регулярным документам (должен подаваться один раз в месяц) и все данные в него вносятся на конец отчетного периода.

Если происходит реорганизация или закрытие (ликвидация) фирмы, обязанной предоставлять отчет П-1, то его нужно оформлять за все время работы в отчетном периоде, вплоть до момента реорганизации или закрытия.

Те компании, которые в отчетный период временно не занимались своей деятельностью, обязаны предоставлять документ на общих основаниях, но с пометкой о том, когда именно они не работали (т.е. с указанием конкретных дат).

Альтернативные документы удостоверения личности

Справка по форме 2п – не единственный документ, при помощи которого лицо может подтвердить личность, пока паспорт меняют. Аналогичными свойствами обладают:

- загранпаспорт;

- паспорт гражданина СССР, если не был отдан ранее;

- служебные и дипломатические паспорта;

- удостоверение личности военнослужащего.

На основании вышеуказанных документов удастся оформить ряд справок, получить выписки, купить билеты и выполнить прочие действия. Однако в ряде ситуаций паспорт заменить не получится. Ряд действий предполагают наличие лишь основного удостоверение личности. Дело в том, что в паспорте представляется ряд специальных отметок. Документ в обязательном порядке необходим, если выполняется:

- постановка автомобиля на учёт;

- получение прав;

- оформление правоустанавливающих документов;

- заключение ряда сделок;

- регистрация брака (в справке 2п не отображаются сведения об официальных отношениях лица, подающего заявку в ЗАГС. Поэтому документ не примут).

Инструкция по заполнению

Единым приказом Росстата от 18.07.2019 № 414 регламентирована инструкция по заполнению формы П-2 (инвест) в 2021 году. Статотчет состоит из титульной страницы и двух разделов. Важные указания по заполнению статистического формуляра:

- Заполнение формы производите исключительно в тысячах рублей.

- При расчетах в иностранной валюте, пересчитайте стоимость операции в рубли по курсу, установленному Банком России, на одну из указанных дат:

- с подрядчиками (исполнителями) — на момент выполнения работ (услуг);

- с поставщиками основных средств — на дату принятия таможенной декларации к таможенному оформлению или на дату, когда основное средство пересекло границу, или на дату перехода права собственности на него по условиям контракта.

- Данные приводите без НДС (кроме п. 2 ст. 170 НК РФ, когда НДС учитывается в стоимости ОС и НМА).

- Инвестиции в НФА отражайте на основании первичных учетных документов, по которым ведется бухучет в организации.

Теперь рассмотрим правила заполнения П-2 (инвест) годовая по каждому разделу формуляра.

Для заполнения используйте бесплатно подробное руководство от экспертов КонсультантПлюс.

, чтобы прочитать.

Правила заполнения

Бланк состоит из 3 разделов, по каждому из которых есть свои комментарии. Кратко они рассматриваются далее.

Титульный лист

Здесь заполняются все сведения об отчитывающейся компании:

- адрес – точный и подробный почтовый адрес, включая регион и почтовый индекс; имеется в виду юридический адрес (тот, который прописан в документах) – а при необходимости второй строкой вписывается и фактический;

- название компании указывается в точно таком же виде, как оно приводится в учредительной документации; далее в скобках указывается краткое наименование;

- коды проставляется в соответствии с принятой системой ОКПО

Раздел 1

Нужно отразить все сведения об инвестициях за отчетный период, связанных с вложениями в основной капитал, а также активы непроизводственного характера (т.е. те, которые не были получены в результате производства). Все данные приводятся без учета НДС.

Особенности заполнения граф следующие:

- В 1 и 2 нужно привести цифры в соответствии с реальными ценами, актуальными на отчетный квартал.

- В 3 и 4 – цены, актуальные в течение соответствующего квартала в прошедшем году.

- Во 2 – за квартал, по которому ведется отчет.

- В 4 – за квартал, который соответствует аналогичному периоду прошедшего года.

При заполнении строк необходимо учесть такие нюансы.

| строки | особенности заполнения |

| 1 | Учитываются вложения в основной капитал (строительство, работы по реконструкции, модернизации, покупка оборудования и машин). Учитываются вложения за счет средств из всех источников – в том числе государственных дотаций, кредитных поступлений, помощи от контрагентов на возмездной и безвозмездной основе.

Если инвестиции в пересчете на единицу актива менее 40000 рублей, она не учитывается в данной строке. |

| 2 | Отражаются вложения, которые совершены в жилые здания – дома, общежития, дома вагонного типа (мобильные), садовые домики. |

| 3 | Прописываются вложения в нежилые здания, которые непосредственно связаны с нормальным обеспечением трудового процесса и обслуживания граждан в социальном и культурном плане: промышленные объекты, торговые центры, офисные здания, отели, кафе, образовательные и медицинские учреждения и др. |

| 4 | Вложения в инфраструктурные сооружения: автомобильные, железные дороги, полосы для самолетов, мосты, полигоны, гидротехнические сооружения и др. |

| 5 | Вложения средств, предназначенных на повышение сельскохозяйственного качества почвы (удобрения, мелиорация, расчистка и т.п.). |

| 6 | Издержки, связанные с покупкой всех видов транспортных средств вне зависимости от их назначения |

| 7 | Траты, связанные с покупкой компьютерного оборудования, средств телекоммуникации. |

| 8 | Траты на приобретение прочего оборудования, не охваченного ранее рассмотренными группами |

| 9-15 | Вложения в объекты интеллектуальной собственности – разработки, патенты, авторские права и т.п. |

| 17-19 | Приведенные здесь вложения следует разделить по группам в соответствии с системой ОКВЭД2 |

| 20 | Издержки, связанные с непроизводственными активами – приобретение земли, аренда, оплата за лицензии и т.п. |

| 21 | Здесь указываются именно вложения в земельные участки |

| 22 | Указываются вложения в покупку договоров и лицензий |

| 23 | Вложения в машины, здания и другие активы, которые состояли в фондах других лиц – частных граждан и компаний |

| 24 | Отдельно рассматриваются траты именно на покупку оборудования, транспортных средств и телекоммуникационных, информационных продуктов. |

Раздел 2

В нем приводятся подробные сведения по источникам инвестиций.

| строки | особенности заполнения |

| 31 | Собственные финансы компании, которые она вложила (например, средства из резерва). |

| 32 | Все средства, которые удалось привлечь со стороны. |

| 33 | Средства инвестирования, источник которых – банковские кредиты |

| 34 | Здесь вводится уточнения – кредиты иностранных банков |

| 35 | Источник – средства, полученные взаймы не от банков |

| 36 | Вложения в основной капитал, источник которых находится за границей. |

| 37 | Источник – федеральный (38), региональный (39) и муниципальный (40) бюджет (на возмездной и безвозмездной основе). |

| 41 | Вложения за счет государственных внебюджетных фондов |

| 42 | Источник – деньги, которые были получены по договору долевого строительства. |

| 43 | Уточнение – средства частных граждан, вложенные на долевое строительство. |

| 44 | Прочие источники, не охваченные выше рассмотренными группами. |

Для чего назначается

При проведении хозяйственной работы компания приобретает определенный доход, пользуясь своими активами. Активы могут быть как денежные, так и не денежного характера. К последним группам относятся:

- Ключевые фонды – их используют больше одного раза или часто в течение длительного периода (не меньше 12 месяцев);

- Резервы оборотных средств – товарные значения, которые охраняются для свершения продаж на будущее, и так же для производственных процедур (к примеру, сырье) или для перепрадования по больше выгодной цене контрагентам;

- Ценности – это дорогие изделия, которые в обычном случаи не подвержены износу и приобретаются не для дальнейшей реализации или для использования на производстве, а для того чтобы сохранить сбережения;

То есть к не денежным активам относятся все материальные имущества организации, которое потенциально сможет принести доход.

За исключением считается только так называемые субъекты малых компаний – то есть это организации, в которых количество рабочих не больше человек, а выручка за год находится в пределах 1000 мин. зарплат (в настоящее время сумма одна минимальная заработной платы составляет 7.800 рублей).

Подраздел 1.1 раздела 1

Табличную часть подраздела 1.1 «Сведения об инвестициях в основной капитал» заполняйте, если организация осуществляла инвестирование в основной капитал за счет всех источников финансирования, включая средства бюджетов на возвратной и безвозвратной основе, кредиты, техническую и гуманитарную помощь, договор мены.

Распределите информацию по категориям:

- вложения в основной капитал — это новые и поступившие по импорту объекты основных фондов;

- расходы подотчетного юрлица на строительство, реконструкцию и модернизацию объектов основных фондов, которые увеличили их стоимость;

- издержки на покупку транспортных средств, машин, оборудования, инвентаря и прочих активов, чья стоимость формируется с использованием счета 08 «Вложения в ВОА»;

- траты компании на формирование племенного стада, многолетних насаждений, многолетних культур;

- вложения в объекты и образцы интеллектуальной собственности.

Выделите информацию о стоимости активов, бывших в употреблении и приобретенных в лизинг. Информацию о реализованных (проданных) объектах ОФ отразите в специальной графе 7 таблицы.

Лица, обязанные представлять статистическую отчетность

Общие правила представления статистической отчетности установлены Законом №282-ФЗ. Так, п.2 ст.6 Закона №282-ФЗ выделены определенные категории респондентов, подлежащих федеральному статистическому наблюдению Росстатом. Среди них, например:

— юридические лица;

— органы государственной власти и органы местного самоуправления;

— филиалы, представительства и подразделения действующих на территории РФ иностранных организаций;

— граждане, осуществляющие предпринимательскую деятельность без образования юридического лица на территории РФ.

Означает ли это, что все без исключения респонденты должны представлять в органы Росстата статистическую отчетность?

Нет, поскольку статистическое наблюдение может быть сплошным или выборочным.

В части осуществления сплошного наблюдения обязанность представлять определенные формы статистической отчетности возлагается на всех категорий респондентов.

В части выборочного наблюдения ситуация иная. Выборочная форма наблюдения проводится в отношении отдельных субъектов (объектов) на основе представительной (репрезентативной) выборки, проводимой органами Росстата (п.1 ст.6 Закона №282-ФЗ).

Так, выборочные статистические наблюдения проводятся Росстатом в форме (п. 1 Правил проведения выборочных статистических наблюдений за деятельностью субъектов малого и среднего предпринимательства, утв. Постановлением Правительства РФ от 16.02.2008 г. №79, далее по тексту — Правила №79):

— ежемесячных и (или) ежеквартальных обследований малых и средних предприятий (за исключением микропредприятий);

— ежегодных обследований деятельности микропредприятий.

И если проводится выборочное наблюдение, то представлять статистическую отчетность должны только те малые предприятия, которые попали в процент выборки Росстата (п.2 Правил №79).

В этом случае субъекты малого и среднего предпринимательства представляют статистические данные в упрощенном порядке в соответствии с Федеральным законом от 24.07.2007 г. №209-ФЗ «О развитии малого и среднего предпринимательства в РФ» (п.4 ст.8 Закона №282-ФЗ).

Например, с отчета за I квартал 2015 года введены в действие Указания по заполнению формы федерального статистического наблюдения №ПМ «Сведения об основных показателях деятельности малого предприятия». Сведения по форме №ПМ представляются ежеквартально нарастающим итогом за период с начала отчетного года и за соответствующий период прошлого года. Форма включает в себя 2 раздела:

— численность и начисленная заработная плата работников;

— общие экономические показатели

Форма должна быть представлена малым предприятием в подразделение территориального органа Росстата не позднее 29 апреля 2015 г.

А как определить, включен ли субъект малого и среднего бизнеса в перечень освобожденных от представления статистической отчетности респондентов?

Такой перечень утверждается Росстатом ежегодно. На территориальные подразделения Росстата возложена обязанность доведения информации о включении малых предприятий в перечень выборочного статистического наблюдения, а также о формах статистической отчетности и указаний по их заполнению (п. 4 Правил № 79). Однако сам порядок доведения такой информации до респондентов нигде не регламентирован.

На практике территориальные подразделения Росстата осуществляют адресную почтовую рассылку.

В ряде регионах информация о респондентах, обязанных представить статистическую отчетность и перечень самих форм, публикуется на самом сайте территориального подразделения Росстата (в подразделе «Статистическая отчетность»).

Респондент может лично обратиться в подразделение Росстата и получить всю необходимую информацию.

Отметим, что в любом случае малый бизнес не освобожден от представления годовой бухгалтерской отчетности в органы государственной статистики по месту регистрации (п. 1 ст. 18 Закона №402-ФЗ).

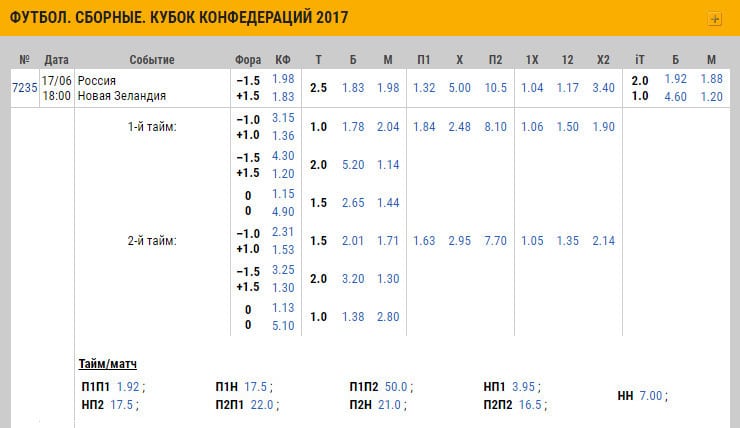

П1П2 – плюсы и минусы ставки

П1/П2 в футболе – это ставка, которая может принести крупный выигрыш. Но и риск проигрыша довольно велик.

Пари будет в вашу пользу, если в первом тайме победу одержат хозяева, но по общему результату гости вырвутся вперед. Проигрыш ждет беттера, если любое из названных условий не будет выполнено.

П1П2 – плюсы и минусы ставки

П1П2 – плюсы и минусы ставки

П1/П2 в футболе – это ставка с очень высокими коэффициентами: в среднем 15.00. Это значит, что, поставив тысячу, можно выиграть 15 000 р.

Комбинация П1/П2 в ставках на футбол может сыграть, если:

- хозяева всегда активно атакуют и часто забивают в начале игры;

- тренер второй команды оставляет несколько основных игроков в запасе, планируя выпустить их к концу матча;

- хозяева часто проводят встречи, не успевая полноценно отдыхать;

- статистика гостей показывает, что эта команда часто «разыгрывается» во второй половине матча.

Но эти условия не гарантируют выигрыша, а только повышают шансы. Основным плюсом этой ставки является высокий коэффициент, а минусом – невысокая вероятность прохода.

Примеры расчета ставок П1/П2

Пример:

- Матч высшей лиги «Спартак» – «Локомотив».

- Ставка в размере 1000 рублей П1/П2 с коэффициентом 18,50.

В первом тайме «Спартак» забивает 1 гол, во втором «Локомотив» пропускает еще 1 гол и забивает 3 мяча в ворота соперника. Общий счет – 2:3.

Ставка сыграла, выигрыш составил 18 500 рублей.

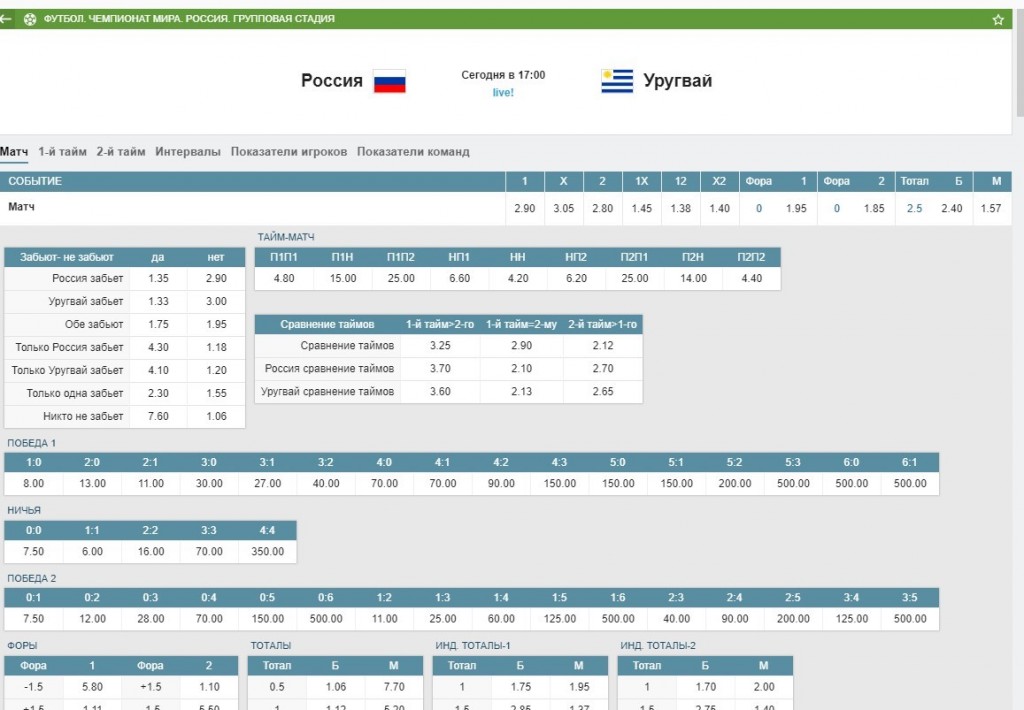

Расшифровка ставки П2П1

П2/П1 в ставках футбола обозначает, что игрок заключает комбинированное пари на то, что хозяева матч выиграют, но в первом тайме гости будут вести в счете. То есть, хозяева должны забить во втором тайме хотя бы на 1 гол больше.

Расшифровка ставки П2П1

Расшифровка ставки П2П1

Вероятность такого исхода не самая высокая, поэтому и коэффициенты предлагаются большие – выше 20.

Примеры выигрышных и проигрышных ставок П2П1

Пример:

- Матч «Интер Милан» – «Лацио».

- Ставка П2/П1, значение коэффициента 25.00.

Результат:

- «Лацио» забивает на пятой минуте единственный гол за весь матч. «Интер Милан» в первом тайме не забивает ничего. Но во втором — вратарь «Лацио» пропускает 2 гола.

- Общий счет — 2:1, ставка сыграла.

Если ставка была 1000 рублей, то выигрыш составит 25 тысяч.

При иных исходах пари проиграет. Пример счета для проигрыша 2:0: «Интер Милан» выиграл, но его соперник не вел в счете в первом тайме.

Значение ставки П2/П2

Комбинация П2/П2 – ставка на то, что гости обыграют принимающую сторону в первом тайме и сохранят свое лидерство до конца матча. Беттер рассчитывает на то, что гость – явный фаворит, который будет доминировать с первой до последней минуты.

Коэффициенты на этот вид ставки средние, но выше, чем просто пари на общий исход в пользу гостей. Однако и риск относительно небольшой, если выбирать максимально сильные гостевые команды.

Значение ставки П2/П2

Значение ставки П2/П2

Для прогноза нужно выбирать не просто фаворита, а клубы, которые хорошо показывают себя именно в гостевых матчах. Это должны быть футболисты, напористые в первом тайме, а потом переходящие в глухую оборону, «сушащие» игру во втором тайме.

Примеры ставок с расчетами

Пример:

- Матч «Эспаньол» – «Реал Мадрид».

- Ставка П2/П2 с коэффициентом 2,4.

Пари сыграет, если «Реал Мадрид» будет вести в счете к концу первого тайма и одержит общую победу в матче. При размере ставки 1000 рублей выплата составит 2400.

Если «Реал» одержит победу в матче, но в первом тайме проиграет или выйдет вничью, то деньги будут потеряны.

Беттер также будет в убытке, если в матче одержит победу «Эспаньол».

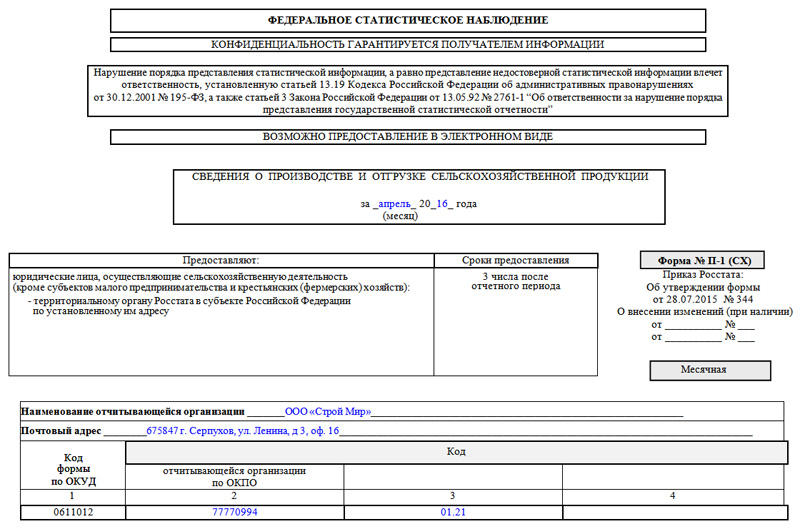

Титульный лист

Одним из подвидов формы П-1 является отчет о производстве и продаже сельскохозяйственной продукции, который и будет рассматриваться в примере заполнения документа.

Первым делом оформляется титульный лист, на котором пишется отчетный период (название месяца и год), а также сведения об отчитывающемся предприятии: полное наименование (согласно учредительным документам), его адрес: юридический и почтовый, если они отличаются друг от друга (с указанием индекса). Тут же вписывается код ОКПО (Общероссийский классификатор предприятий и организаций) и код ОКВЭД (Общероссийский классификатор видов экономической деятельности) – эти данные также можно найти в регистрационных бумагах компании.