Новые условия применения патента в 2021 году

Содержание:

- Недостатки ПСН

- Преимущества ПСН

- Внимание среднесписочной численности

- Плюсы и минусы патентной системы

- Примеры уменьшения

- Переход на патент для ИП

- Способы оплаты

- Налоговая инспекция обязывает

- РЕКВИЗИТЫ СЧЕТА ДЛЯ УПЛАТЫ ГОСУДАРСТВЕННЫХ ПОШЛИН ЗА СОВЕРШЕНИЕ ДЕЙСТВИЙ ПО ОФИЦИАЛЬНОЙ РЕГИСТРАЦИИ ПРОГРАММЫ ДЛЯ ЭЛЕКТРОННЫХ ВЫЧИСЛИТЕЛЬНЫХ МАШИН, БАЗЫ ДАННЫХ И ТОПОЛОГИЙ ИНТЕГРАЛЬНЫХ МИКРОСХЕМ

- Виды деятельности

- Где пройти тест для патента для мигрантов и сколько он стоит?

- Изменения в законодательстве

- Какую отчетность сдают предприниматели на патенте

- Способы платежа

Недостатки ПСН

Минусов у ПСН намного меньше, чем плюсов, но они есть.

Первый недостаток состоит в том, что если в какие-то периоды у предпринимателя будет низкий доход (или не будет его вовсе), то такой финансовый кризис не позволит ему уменьшить сумму налога. Но и здесь есть выход. Если ИП понимает, что кризис затяжной, то он может сняться с учета в качестве плательщика ПСН, заявив о прекращении предпринимательской деятельности, в отношении которой применяется патентная система. Это поможет снизить сумму налога, так как при прекращении «патентной» деятельности до окончания срока патента сумма налога пересчитывается, исходя из фактического периода деятельности в календарных днях. Если в результате перерасчета налога появилась переплата, то, при условии подачи соответствующего заявления, ее можно вернуть или зачесть в общем порядке (письмо Минфина России от 25.05.2016 № 03-11-11/29934). Затем, когда ситуация у ИП улучшится, можно получить новый патент.

Есть еще одна особенность ПСН, которая может для некоторых оказаться недостатком. Дело в том, что существуют пределы, при превышении которых ИП теряет право на применение данного спецрежима. Например, если доходы, полученные с начала календарного года в рамках деятельности на ПСН, превысили сумму 60 млн рублей (пп. 1 п. 6 ст. 346.45 НК РФ). Пределы установлены и в отношении количества работников, которых нанимает ИП на патенте — средняя численность не должна превышать 15 человек (п. 5 ст. 346.43 НК РФ).

А вот несвоевременная оплата патента не лишает права на применение ПСН, как это было до 1 января 2017 года. В этом случае налоговая инспекция просто направит предпринимателю требование об уплате необходимой суммы, которое ИП желательно выполнить в срок, дабы избежать, к примеру, блокировки счета (п. 2 ст. 76 НК РФ).

К минусам применения ПСН можно отнести и то, что предприниматель не сможет отказаться от этого режима до истечения срока действия патента. Если, конечно, речь не идет вообще о прекращении предпринимательской деятельности, в отношении которой применялась ПСН. То есть, начав применять спецрежим в отношении конкретного вида деятельности, ИП обязан применять его до тех пор, пока срок действия патента не закончится (письмо ФНС России от 11.12.2015 № СД-3-3/4725).

Кроме того, в НК РФ отсутствует возможность пересчета налога в ситуации, когда в течение срока действия патента изменилось количество показателей деятельности, указанных в патенте (письмо Минфина России от 23.06.2015 № 03-11-11/36170). Поэтому, если у ИП, применяющего ПСН, допустим, в отношении услуг по сдаче в аренду помещений, уменьшилось количество сдаваемых в аренду объектов, то пересчитать налог в сторону уменьшения не получится.

Преимущества ПСН

Самым большим плюсом патента является то, что применение ПСН освобождает предпринимателя от уплаты ряда налогов (НДФЛ, НДС, торгового сбора и налога на имущество), что, соответственно, упрощает учет.

Правда, здесь есть определенные нюансы. Например, ИП на патенте должен будет уплачивать НДС в некоторых случаях: при ввозе товаров в Россию, при выставлении покупателю счета-фактуры с выделенной суммой НДС, при исполнении обязанностей налогового агента.

Особенности есть и при освобождении от налога на имущество. Во-первых, от налога освобождается только то имущество, которое задействовано в «патентной» деятельности. Во-вторых, это имущество не должно относиться к категории имущества, облагаемого по кадастровой стоимости и включенного в соответствующий региональный перечень.

Другим плюсом ПСН является то, что можно не уделять пристального внимания таким нюансам, как оформление документов самим ИП, так и его контрагентами. Ведь налог не зависит от величины доходов и расходов, поэтому при проверке ИП налоговики вряд ли будут придираться к оформлению первичных документов и наличие «дефектных» документов не вызовет особых проблем.

Помимо этого в некоторых регионах введены так называемые «налоговые каникулы», когда вновь зарегистрированные ИП освобождены от уплаты налога первые два года. Правда, регионы сами решают, в отношении каких видов деятельности действует подобная преференция.

Есть и еще один плюс, правда, существовать он будет лишь до 1 июля 2018 года (если законодатель не решит продлить срок). Речь идет о применении ККТ. Дело в том, что плательщики на ПСН освобождены от применения контрольно-кассовой техники, если при продаже товаров (выполнении работ, оказании услуг) по требованию покупателя они выдают документ, подтверждающий оплату, либо БСО. Это следует из п.7, 8 и 9 ст.7 Федерального закона от 03.07.2016 № 290-ФЗ, а также подтверждено ФНС России в письме от 25.10.2016 № ЕД-4-20/20179.

Внимание среднесписочной численности

Чтобы оставаться на патенте, важно соблюдать еще одно требование закона, а именно лимит сотрудников (не более 15 человек). При расчете учитываются:

- сотрудники, работающие по трудовым договорам;

- физические лица, с которыми заключили договоры гражданско-правового характера (оказание услуг, авторский заказ, подряд);

- внешние совместители.

Предприниматель должен вести учет списочной численности персонала, то есть ежедневно фиксировать, кто вышел на работу, сколько часов отработал и пр. Кроме этого, не стоит забывать и про кадровый учет.

Для ИП с работниками важно, что с проверками может нагрянуть не только ФНС, но и представители трудовой инспекции. С их стороны возможны санкции при следующих видах нарушений:

- оплата труда не дотягивает до величины МРОТ в регионе;

- происходит задержка в выплате зарплаты, нарушаются даты выплат, указанные в трудовом договоре;

- предприниматель не оформляет кадровые документы, либо неправильно их заполняет;

- сотрудники не прошли медосмотр для работы на определенных должностях (водители, спортсмены, шахтеры, сотрудники общепита, детских и медицинских учреждений и пр. – полный список опубликован в Приказе Минздрава №29н);

- ИП не провел спецоценку условий труда (СОУТ) – в ходе мероприятия оценивают тяжесть и напряженность труда, проверяют, хорошо ли защищены работники от неблагоприятных факторов (включая пыль, шум, различные химические или биологические вещества, яркое или, наоборот, недостаточное освещение).

Минимальный размер штрафа – 5 тыс. руб. С полным перечнем санкций можно ознакомиться в ст. 5.27 КоАП РФ.

Плюсы и минусы патентной системы

Как и другие системы налогообложения ПНС имеет свои положительные и отрицательные стороны. К преимуществам можно отнести следующие параметры:

- вариативность по срокам действия патента (1 -12 месяцев);

- невысокая стоимость (но не всегда);

- отсутствие необходимости предоставления налоговых деклараций;

- возможность приобретать сразу несколько разных патентов на несколько видов деятельности одновременно;

- не нужно оплачивать за сотрудников взносы в ФСС (не касается только тех приобретателей патента, которые работают в сфере розничной торговли, сдачи в аренду недвижимости и общепита). В ПФР платится 20% от выплаченной работникам заработной платы.

Недостатки:

- большое количество ограничений (численность не выше 15 человек, площадь торгового зала – не больше 50 кв.м. и т.д.). По сути дела, работать по патенту можно только в тех видах деятельности, которые относятся к услугам населению и розничной торговле в маленьких магазинчиках;

- необходимость тщательной фиксации доходов в специальной Книге учета доходов;

- требование покупать патент заранее, то есть в режиме предоплаты;

- невозможность уменьшить стоимость патента на размер оплаченных страховых взносов во внебюджетные фонды.

Как показывает практика, патентная система за три года действия пока не завоевала в России достойного места. Бизнесмены не спешат ею пользоваться, количество индивидуальных предпринимателей, работающих по патенту, до сих пор, не превышает 4 % от общего количества зарегистрированных ИП. Возможно, невысокая востребованность ПНС связана с тем, что плюсы, которые она предоставляет, есть и в других, более привычных налоговых системах. Тем не менее, предпринимателям, задействованным в сфере оказания услуг населению и мелких продажах, стоит присмотреться к данному налоговому режиму и, возможно, им воспользоваться.

Примеры уменьшения

Чтобы лучше понять приведённые выше правила, разберём их на конкретных примерах. Двигаться будем от простого к сложному.

Пример 1. Вычет сумм, относящихся к иным периодам

ИП без работников приобрёл патент сроком действия с 01.01.2021 по 31.03.2021 стоимостью 30 000 рублей. Он перечислил такие суммы взносов:

- 5 000 рублей в январе – задолженность по своим фиксированным отчислениям за 2020 год;

- 10 000 рублей в феврале – взносы в ПФР за себя по итогам 2020 года, рассчитанные как 1% с дохода более 300 000 рублей;

- 15 000 в марте – часть взносов за 2021 год.

Несмотря на то что два первых платежа начислены за другой период, уменьшить сумму патента на них можно (правило 1). Вычет составит 5 000 + 10 000 + 15 000 = 30 000 рублей, что равно стоимости патента. Значит, платить за него не придётся.

Пример 2. Вычет взносов, уплаченных до покупки патента

ИП без работников приобрёл патент на срок с 01.04.2021 по 30.06.2021 стоимостью 25 000 рублей. Он перечислил на страхование:

- в феврале (до покупки патента) – в счёт фиксированных отчислений – 20 000 рублей;

- в мае (патент уже действовал) – сумму страховых взносов в ПФР за себя по итогам 2020 года (1% с дохода более 300 000) – 7 000 рублей.

К вычету можно принять обе суммы (правила 1 и 2): 20 000 + 7 000 = 27 000 рублей. Это больше стоимости патента, поэтому она будет уменьшена до нуля. ИП подал уведомление 01.06.2021 и не платил за патент.

Пример 3. Снижение стоимости патента, который оплачивается частями

Теперь о том, как уменьшить стоимость патента на страховые взносы частями (правило 4). ИП без сотрудников приобрёл патент на год за 60 000 рублей. Срок оплаты первой части (20 000 рублей) – 15 апреля.

В течение года этому ИП нужно заплатить страховых отчислений на сумму 62 874 рубля, в том числе:

- 40 874 рубля – фиксированные страховые взносы в 2021 за себя;

- 22 000 рублей – переменная часть в ПФР, то есть 1% сверх дохода 300 000 рублей (за 2020 год).

Вторая часть стоимости патента – 40 000 рублей – должна быть оплачена до конца года. Остаток взносов в сумме 42 874 рубля ИП полностью оплатил к 5 октября. 15 октября он подал повторное уведомление, указав в нём общую сумму вычета – 60 000 рублей. Таким образом, за патент ему платить не нужно.

Пример 4. Несколько патентов в разные периоды, с работниками и без

В этом примере показано:

- как можно распределить вычет между несколькими патентами (правило 5);

- как можно уменьшить стоимость патента, срок которого уже окончен (правило 3);

- как уменьшить стоимость, если работник есть только на одном виде «патентной» деятельности (правило 6).

ИП приобрёл патенты на такие периоды:

- 01.01.2021-31.03.2021 стоимостью 46 000 рублей (без работников);

- 01.01.2021-30.06.2021 стоимостью 66 000 рублей (используется наёмный труд).

10 июня ИП подал уведомление (хотя срок действия первого патента истёк). К этому дню им были уплачены взносы в общей сумме 60 000 рублей. Поскольку у ИП есть работники по второму патенту, снижение может составить не более 50% суммы каждого из них. Поэтому в уведомлении предприниматель указал такие вычеты:

- по первому патенту – 23 000 рублей (50% от 46 000);

- по второму патенту – 33 000 рублей (50% от 66 000).

Общая сумма вычета составила 56 000 рублей, значит, осталась «переплата» взносов в сумме 4 000 рублей (60 000 – 56 000). Её можно будет использовать в будущем.

Ещё один патент приобретён за 36 000 рублей на срок с 01.07.2021 по 31.12.2021. ИП с предыдущего месяца перестал использовать наёмный труд – работника он уволил ещё в июне. Соответственно, стоимость нового патента он может уменьшить на сумму страховых взносов без ограничения в 50%.

20 августа предприниматель уплатил на своё страхование 30 000 рублей. Тут пора вспомнить, что после прошлого уменьшения патента на взносы у него осталось 4 000 рублей «переплаты». Поэтому стоимость нового патента можно снизить на 34 000 рублей. Получается, что доплатить за него придётся всего 2 000 рублей.

Мы рассмотрели, как работает уменьшение стоимости патента на сумму страховых взносов – новое правило, введённое в 2021 году. Оно даёт предпринимателям на ПСН хорошую возможность сократить обязательные платежи и делает систему гораздо более привлекательной, чем раньше.

Переход на патент для ИП

Переход на патент возможен только для индивидуальных предпринимателей, и только в том случае, если в соответствующем субъекте Российской Федерации принят закон, вводящий патентную систему в действие.

Куда следует обращаться?

Для перехода на патент предприниматель должен подать заявление о переходе на патентную систему в налоговый орган. Если ИП планирует заниматься облагаемой ПСН деятельностью в том же регионе, в котором он проживает, то заявление подается в налоговую инспекцию по месту жительства. Предприниматель может осуществлять деятельность и получить патент также и в других регионах. Для этого ИП следует обратиться с заявлением о переходе на патент в любой налоговый орган на территории соответствующего субъекта Российской Федерации.

В какие сроки подается заявление?

Если предприниматель собирается применять патентную систему с 01.01.2013, то заявление о переходе на патент должно быть подано до 20.12.2012 года. Для перехода на патентную систему с более поздней даты заявление следует подать не позднее чем за десять дней до начала применения этого налогового режима.

При этом с 2015 до 2021 года ИП могут уходить на налоговые каникулы. При каких условиях смотрите далее.

В какой форме подается заявление о переходе на патент?

Приказом ФНС от 18.11.2014 N ММВ-7-3/589@ утверждена форма заявления на получение патента. Заявление на получение патента по новой форме нужно подавать с 2015 года.

Образец заявления о переходе на патент приведен ниже.

Порядок выдачи патента

Налоговый орган должен рассмотреть заявление о выдаче патента в течении 5 дней со дня получения заявления от предпринимателя. По результатам рассмотрения заявления будет принято решение о выдаче патента либо решение об отказе. Если решение положительное, предприниматель получит патент в налоговом органе по месту постановки на учет. В случае отказа предприниматель получит от налоговиков уведомление об отказе.

Отказать в получении патента могут по следующим основаниям:

-

не правильное указание срока действия патента в заявлении;

-

вид деятельности, указанный предпринимателем в заявлении не соответсвует перечню видов деятельности, в отношении которых на территории субъекта действует этот режим налогообложения;

-

наличие недоимки по налогу, который платится в режиме ПСН;

-

при утрате права на применение патентной системы или при прекращении деятельности, в отношении которой ИП применял ПСН, предприниматель обратился с заявлением о выдаче патента ранее установленного срока, то есть ранее следующего календарного года.

В каких случаях происходит утрата права на применение ПСН?

Предприниматель утратит право на применение патентной системы, если:

— средняя численность наемных работников превысит 15 человек (при этом учитываются все работники ИП, в том числе лица, нанятые по договорам гражданско-правового характера; при этом не имеет значение участуют ли они в деятельности, облагаемой ПСН, или заняты при осуществлении ИП деятельности, находящейся на ином режиме налогообложения);

— патент не был оплачен в установленные сроки;

— доходы ИП от реализации по видам деятельности, подпадающих под патентную систему, превысят 60 млн. с начала календарного года; при этом, если ИП помимо ПСН применяет УСН, то учитываются доходы по обоим режимам налогообложения.

Об утрате права на применение патентной системы предприниматель должен сообщить в налоговый орган в течении 10 дней со дня наступления обстоятельства, служащего основанием для утраты права. Переход на патент после утраты права возможен, но только со следующего календарного года.

В следующем видео показано, как рассчитать стоимость патента в отношении любого вида деятельности на территории любого региона страны с помощью специального сервиса ФНС России.

Способы оплаты

С 1 января 2021 года все налоги, в том числе и за патент, поступают в Единое управление казначейства субъекта. Получить реквизиты для оплаты можно у инспектора УВМ МВД, при подаче документов на патент или найти их на нашем сайте в статье «Изменились реквизиты для оплаты патента». При наличии реквизитов оплатить продление патента можно несколькими способами:

Сбербанк

Самый очевидный способ — обратиться напрямую в ближайшее отделение банка, где любой сотрудник примет ваш платеж и выдаст чек.

Но намного более удобным способом является оплата через мобильное приложение СберБанк. Подходит для тех, у кого есть карточка данного банка. Оплата производится следующим образом:

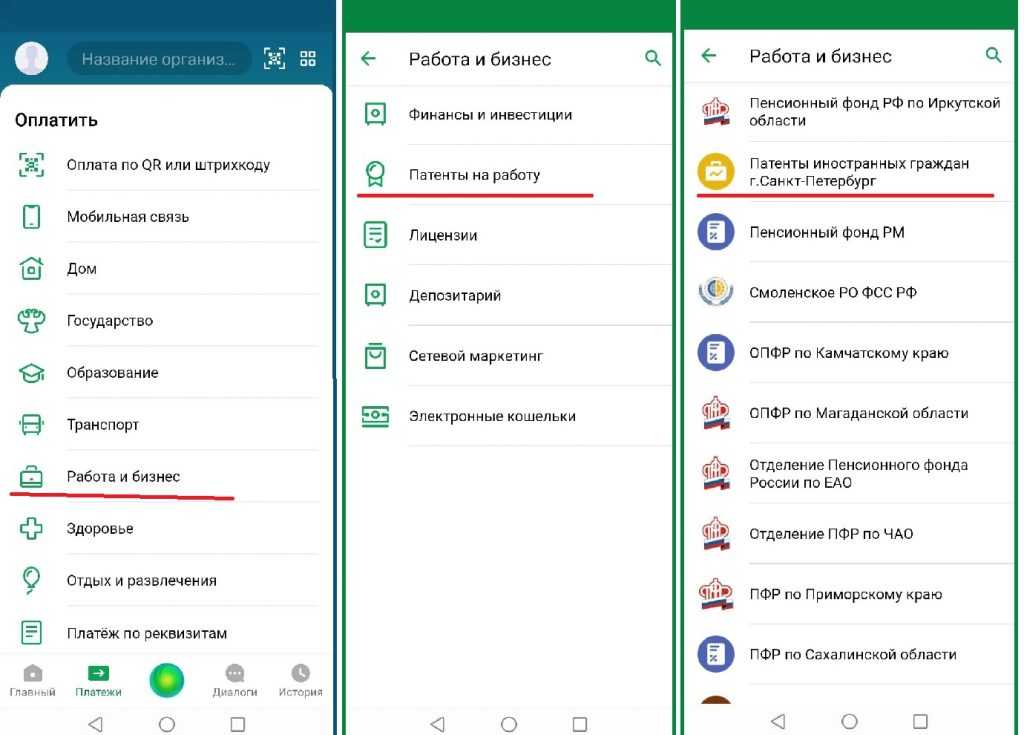

1. Открываем приложение СберБанк, выбираем «Платежи», а затем пункт «Работа и бизнес».

2. Выбираем подпункт «Патенты на работу». В открывшемся меню находим получателя. Например, для Питера это будет «Патенты иностранных граждан г. Санкт-Петербург».

Для быстроты процесса стоит вбить запрос в строку поиска.

Для быстроты процесса стоит вбить запрос в строку поиска.

3. Выбираем районную налоговую по месту регистрации.

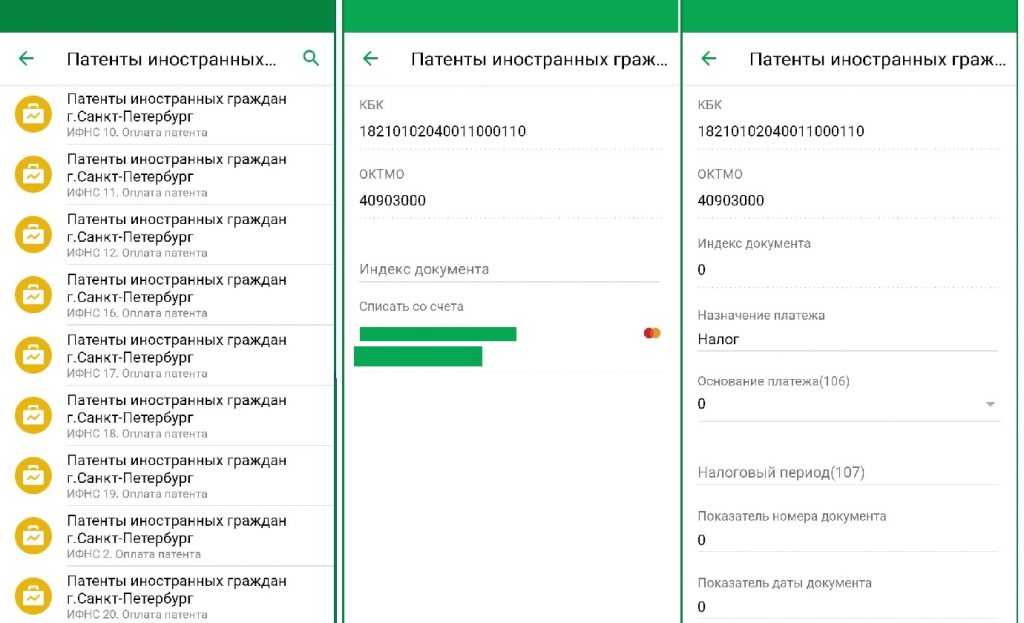

4. Вводим КБК — 182 1 01 02040 01 1000 110 (он един для всех регионов). Ищем свой код ОКТМО здесь и вбиваем и его тоже.

5. В строке «индекс документа» ставим 0, в строке «назначение платежа» — Налог.

В строке «налоговый период» указываем дату оплаты в формате дд.мм.гг.

В строке «налоговый период» указываем дату оплаты в формате дд.мм.гг.

6. Тщательно заполняем свой ИНН, ФИО, и в «статусе налогоплательщика» ставим 13.

7. Нажимаем «продолжить», указываем сумму, а после оплаты сохраняем чек на телефон.

Сайт Федеральной налоговой службы

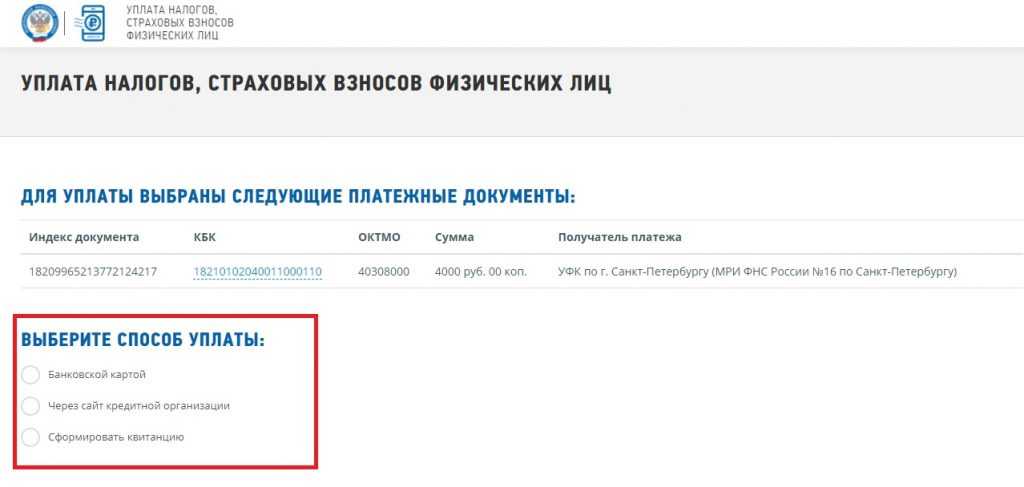

На сайте уплаты налогов и пошлин ФСН можно сформировать квитанцию и оплатить ее онлайн или в любом из ближайших банков. Для этого нужно:

1. Зайти на сайт service.nalog.ru/payment/.

2. Выбрать раздел «Физическим лицам», «Уплата налогов, страховых взносов».

3. Далее нажать «Уплата за себя», а затем «Заполнение всех платежных реквизитов документа».

4. Заполните строки. Код ИФНС можно выбрать из автоматического списка, а ОКТМО найти на сайте налоговой или здесь. В строке КБК пишем 182 1 01 02040 01 1000 110.

5. В качестве вида платежа нужно выбрать «Налоги на прибыль, доходы», в качестве наименования платежа — «Налог на доходы физических лиц в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами…». Тип проставится автоматически.

6. Основание платежа — «ТП», налоговый период «Месячные платежи», сумма оплаты выбирается в зависимости от региона.

7. Заполняете личные реквизиты: ФИО, адрес, ИНН.

8. Выбираете интересующий способ. Оплачиваете на месте картой, либо распечатываете квитанцию и идете с ней в любой банк.

Следите за тем, чтобы в готовой квитанции все реквизиты отображались корректно.

Следите за тем, чтобы в готовой квитанции все реквизиты отображались корректно.

Налоговая инспекция обязывает

Патентная система налогообложения – удобная и выгодная для предпринимателей форма деятельности в определенных регионах, поскольку ИП на патенте не платят многие налоги и сборы, характерные для других видов налоговых систем, а также не требуется предоставлять обязательные для всех других предпринимателей регулярные отчеты и декларации. Дополнительные удобства – в разрешении не вести бухучет и не применять кассовые аппараты. Взаимоотношения между налоговой и ИП на ПСН – предельно прозрачные и максимально упрощенные.

Единственное серьезное требование, выдвигаемое налоговой к «патентщикам», помимо своевременной уплаты сборов, – правильно закрыть налоговую отчетность при ликвидации ИП.

ВАЖНО! Нарушение процедуры закрытия ИП на патентной системе налогообложения может повлечь начисление штрафов и пеней в результате возникновения задолженностей по налогам

РЕКВИЗИТЫ СЧЕТА ДЛЯ УПЛАТЫ ГОСУДАРСТВЕННЫХ ПОШЛИН ЗА СОВЕРШЕНИЕ ДЕЙСТВИЙ ПО ОФИЦИАЛЬНОЙ РЕГИСТРАЦИИ ПРОГРАММЫ ДЛЯ ЭЛЕКТРОННЫХ ВЫЧИСЛИТЕЛЬНЫХ МАШИН, БАЗЫ ДАННЫХ И ТОПОЛОГИЙ ИНТЕГРАЛЬНЫХ МИКРОСХЕМ

Для учета поступлений федерального бюджета Российской Федерации, уплачиваемых в соответствии со Налогового кодекса Российской Федерации (далее — НК РФ):

по КБК 168 1 08 09000 01 1000 110 — «Государственная пошлина за совершение уполномоченным федеральным органом исполнительной власти действий по официальной регистрации программы для электронных вычислительных машин, базы данных и топологий интегральных микросхем»

При заполнении распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации плательщики руководствуются Приказом Минфина России «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации» следующим образом:

| поле 13 «Банк» получателя | Операционный департамент банка России//Межрегиональное операционное УФК г. Москва |

| поле 14 «БИК» банка получателя | 024501901 |

| поле 15 «Корреспондентский счет» банка получателя | 03100643000000019500 |

| поле 16 «Наименование» получателя | Межрегиональное операционное УФК (Федеральная служба по интеллектуальной собственности) |

| поле 17 «Счет» получателя | 40102810045370000002 |

| поле 22 «Код» | указывается идентификатор начисления |

| поле 61 «ИНН» получателя | 7730176088 |

| поле 103 «КПП» получателя | 773001001 |

| поле 104 | 16810809000011000110 |

| поле 105 | 45318000 |

| поле 108 | указывается идентификатор сведений о физическом лице в качестве основных идентификаторов сведений о физическом лице используются: — паспорт гражданина Российской Федерации; — страховой номер индивидуального лицевого счета застрахованного лица в системе персонифицированного учета Пенсионного фонда Российской Федерации (СНИЛС); — водительское удостоверение. |

| поля 106, 107, 109 и 110 | проставляется ноль «0» |

| поле 24 «Назначение платежа» | указывается подпункт статьи 333.30 НК РФ и название объекта регистрации (программы для ЭВМ, базы данных и топологии интегральной микросхемы) в объеме, достаточном для идентификации, а также имя или наименование заявителя. |

| СПРАВОЧНО: код ОКПО | 00038971 |

| ОГРН (администратора платежей) | 1047730015200 от 24.06.04 |

Наличие в расчетном документе незаполненных полей не допускается.

Распоряжение о переводе денежных средств, подтверждающее уплату государственной пошлины, должно относиться только к одному заявителю (плательщику) и одному объекту регистрации. В том случае, если заявителями являются несколько лиц, то государственная пошлина уплачивается ими самостоятельно в равных долях в соответствии с статьи 333.30 НК РФ.

Приложение N 3

УТВЕРЖДЕНО приказом Роспатента от 14.12.2020 N 167

Виды деятельности

Одно из основных изменений в ПСН — отказ от закрытого списка видов деятельности в НК, по которым можно применять эту систему налогообложения. Перечень видов деятельности будет определять региональный законодатель. В главе 26.5 Налогового кодекса останется перечисление видов деятельности, но они будут чем-то вроде рекомендации для регионов. Вот такой текст будет перед списком видов деятельности:

«В частности, патентная система налогообложения применяется в отношении следующих видов предпринимательской деятельности:»

Но это не значит, что нет совсем никаких ограничений по установлению ПСН. В новой версии главы 26.5 приведен список деятельности, при которой эта система применяться не может. Вот он:

— деятельность, осуществляемая в рамках договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом;

— деятельность по производству подакцизных товаров, а также по добыче и реализации полезных ископаемых;

— розничная торговля, осуществляемая через объекты стационарной торговой сети с площадью торгового зала более 150 квадратных метров;

— услуги общественного питания, оказываемые через объекты организации общественного питания с площадью зала обслуживания посетителей более 150 квадратных метров;

— оптовая торговля, а также торговля, осуществляемая по договорам поставки;

— услуги по перевозке грузов и пассажиров индивидуальными предпринимателями, имеющими на праве собственности или ином праве (пользования, владения и (или) распоряжения) более 20 автотранспортных средств, предназначенных для оказания таких услуг;

— деятельность по совершению сделок с ценными бумагами и (или) производными финансовыми инструментами, а также по оказанию кредитных и иных финансовых услуг.

Как видим, условия по розничной торговле, общепиту и перевозкам взяты из условий применения ЕНВД, который будет отменен с 2021 года.

Несмотря на то, что регионам дано право выбирать по какой деятельности будет применяться ПСН, список в Налоговом кодекс не то что не убрали, но даже серьезно скорректировали, явно с оглядкой на тот же ЕНВД.

Так, добавили много видов деятельности из списка бытовых услуг. Отмечу некоторые изменения:

1. В ремонт и пошив различных изделий, изготовление головных уборов и пр. добавлено «по индивидуальным заказам населения». Т.е. массовое производство под этот пункт уже не попадает.

2. Похожие изменения и по ремонту бытовой техники, часов, металлоизделий — в этот пункт тоже добавили индивидуальные заказы населения.

3. Существенное изменение в пункте по ремонту жилья и других построек. В новой редакции он выглядит так: «реконструкция или ремонт существующих жилых и нежилых зданий, а также спортивных сооружений».

4. Добавлена деятельность автостоянок. И в связи с этим добавлены еще и определения для этой деятельности.

Список видов деятельности в главе 25.6 нужен не только для того, чтобы регионы на него ориентировались, но и для закона по применению ККТ (54-ФЗ). Дело в том, что в этом законе, пунктом 2.1 статьи 2 дано право не применять ККТ предпринимателям, применяющим ПСН. При этом там был указан список видов деятельности, к которым такая льгота не относится. В этот пункт внесены поправки и теперь там, наоборот, указан список видов деятельности, по которым льготу можно применять. Отмечу, что по сути ничего не изменилось.

Где пройти тест для патента для мигрантов и сколько он стоит?

Экзамен должен показать, что вы понимаете русскую письменную и устную речь хотя бы на элементарном уровне. Тестирование включает вопросы по русскому языку, российской истории, законодательству. Длительность — полтора-два часа. У тех, кто хорошо говорит на русском, тест не вызовет трудностей.

По результатам экзамена выдают Сертификат, фото: Migranturus.com

По результатам экзамена выдают Сертификат, фото: Migranturus.com

Сдача экзамена происходит в государственных вузах, например,

МГУ, РУДН, институт им. Пушкина. Кроме этого, есть множество так называемых

центров тестирования, которые также проводят тестирование.

Подробно об экзамене на патент.

Стоимость сильно отличается. Если вы находитесь в столице,

то дешевле всего получение сертификата о сдаче тестирования обойдется в ММЦ

Сахарово — 900 рублей. В других местах стоимость в районе 4 — 5 тысяч рублей.

Изменения в законодательстве

До 2017 года существенным недостатком режима оставался высокий риск аннулирования патента. Опоздание с оплатой хотя бы на один день влекло автоматический перевод на общую систему обложения. Предприниматели были вынуждены сдавать декларации по НДС и НДФЛ задним числом. Дополнительно им приходилось платить налог на имущество. Уменьшить же расчетную базу на хозяйственные затраты такие коммерсанты не могли, ведь на ПСН расходы документально не фиксируют.

Результатом становились крупные недоимки. Нередко это приводило к полному краху бизнеса. Изменения в законе проблему устранили. С начала 2017 года просрочку платежей исключили из числа оснований аннулирования патента. Поправки внесли законом № 401 от 30.11.16.

Влияние на ПСН оказало и увеличение коэффициента-дефлятора. Регионы используют его при расчете максимально возможной потенциальной доходности по одному коммерческому направлению. Субъекты РФ рассчитывают базис самостоятельно, но превышать установленный предел в 1 000 000 рублей не имеют права. Чтобы ежегодно не менять законодательство, был введен специальный коэффициент. В 2018 году он равен 1,481 (распоряжение МЭР № 579 от 30.10.17). Таким образом, годовая потенциальная доходность в любом регионе страны не должна превышать 1 481 000 рублей.

Особое внимание юристов и коммерсантов привлек закон № 355-ФЗ от 27.11.17. Поправки коснулись статей 346.45 – 346.46 НК РФ

Ранее при утрате права на ПСН предприниматели автоматически признавались плательщикам общей системы. Теперь у них появилась возможность сразу переходить на УСН, ЕСХН или ЕНВД.

Какую отчетность сдают предприниматели на патенте

Предприниматели, применяющие патентную систему, согласно пунктов 10 и 11 статьи 346.43 Налогового кодекса РФ освобождены от налогов:

- НДФЛ (в отношении своих доходов);

- налога на имущество физических лиц. Которое используется в предпринимательской деятельности (за исключением налога на имущество, который рассчитывается с кадастровой стоимости);

- НДС (кроме НДС, подлежащего уплате при импорте или ввозе товаров. При проведении операций по договорам совместной деятельности. Доверительного управления имуществом, по концессионным соглашениям, а также при выполнении обязанности налогового агента).

Способы платежа

Оплатить патент можно несколькими способами:

-

-

- через кассу отделения банка;

- через платежный терминал;

- онлайн-платежом.

-

Как иностранцу оплатить через Сбербанк

Проще всего оплатить в Сбербанке непосредственно через кассу. Для этого кассиру необходимо предоставить необходимые реквизиты, документы, удостоверяющие личность и ИНН. Платежи принимаются в любом отделении Сбербанка по всей стране.

Для того чтобы не терять времени в очереди можно оплатить патент через банкомат Сбербанка. Для этого желательно иметь простую дебетовую карту этого банка и реквизиты получателя денежных средств. После введения пин-кода карты в меню банкомата следует выбрать раздел «Платежи в нашем регионе». Затем выбирается получатель платежа, а именно отделение налоговой инспекции, где был выдан патент. Далее на экране банкомата появится информация с реквизитами налоговой, после сверки которых можно производить оплату.

Воспользоваться терминалами оплаты лица, не являющиеся клиентами Сбербанка, также могут, однако сумма комиссии будет намного выше.

Оплата через «Онлайн банк» Сбербанка – наиболее удобный и выгодный способ. Однако использовать его могут исключительно клиенты банка, имеющие в нем счет, откуда и будет происходить платеж.

После авторизации на главной странице сайта плательщику следует выбрать раздел оплаты налогов и штрафов, затем «Оплата патента». В появившейся форме следует выбрать региональное управление ФНС, на реквизиты которого и будет зачислен платеж. На заключительном этапе вносятся данные плательщика, и производится оплата.

Платеж онлайн

Удобно, без лишних затрат времени, оплачивать патент онлайн через сайт ФНС. Для этого на сайте следует выбрать раздел «Формирование квитанции» и заполнить необходимые поля. Затем в меню «Способы оплаты» выбрать возможность безналичного платежа. После подтверждения всех данных сайт переправит на страницу выбранной кредитной организации, где у плательщика открыт счет.