Платежное поручение по пеням в 2020 — 2021 годах — образец

Содержание:

- Что это такое

- Что писать в назначение платежа в Сбербанк Онлайн

- Что такое налоговый период?

- Как выглядит заполненный пример

- Отличия таможенных платёжек

- Налоговый период 107 как заполнять в сбербанк онлайн

- Заполнение поля 107 в платежном поручении. Ситуации

- Регистрация

- Налоговый период в поле 107 платежного поручения

- Как заполнить поле 107 в платежке по налогам?

- Актуальный банк платежного поручения 2021

Что это такое

Платежным поручением считается особый тип распорядительной документации, основываясь на которой, Сберегательный банк или иное кредитное учреждение переводит денежные средства с расчётного счёта клиента по заданным реквизитам. Отчетные бумаги заполняет бухгалтер компании или сотрудник СБ РФ.

Финансовая организация принимает поручения двух видов:

- Бумажный. Документ создается в формате Word, затем печатается на листе формата А4;

- Электронный. Подобный экземпляр распорядительной бумаги создают на дистанционных интернет-ресурсах, например, в Сбербанк Бизнес Онлайн.

Поручения бывают одноразовые или носят регулярный характер. В первом варианте платежка после проведения транзакции считается недействительной. Во втором – проводится постоянное перечисление средств с депозита клиента через определенный временной промежуток.

В платежном поручении обязательной для заполнения является поле 107. Также необходимо указать расчётный период, за который идет перечисление страховых взносов или погашение долга перед ИФНС.

Что писать в назначение платежа в Сбербанк Онлайн

Сбербанк-онлайн в 2020 году даёт немало возможностей клиентам финансовой организации. Но и немало вопросов возникает в процессе использования сервиса. Часто для проведения платежей требуется корректное заполнение полей формы, включающих не только номер счёта, ИНН или БИК финансовой организации, содержащиеся на квитанции абонента, но и такой раздел, как назначение платежа. На этапе заполнения этого поля возникает загвоздка. Не многие знают, что такое назначение платежа в Сбербанке онлайн и как правильно его заполнить, чтобы платёж прошёл и не остался в статусе неопределённых.

Что это за поле

Эта графа возникает в процессе проведения платежей в режиме «перевод организации», но что оно означает и как заполнить это раздел известно не каждому пользователю сервиса. Часто система не пропускает платёж на дальнейшую обработку без указания данных в графе.

Внутренне положение, принятое Центробанком, обязует вносить это поле в перечень требуемых к заполнению, чтобы в дальнейшем была возможность быстрее найти, и идентифицировать платёж. При оплате различных платежей в строке назначения необходимо указать подобные данные:

- наименование товара или услуги, за которую производится оплата;

- номер договора, соответствующий требующемуся платежу;

- дата счет-фактуры, по которой проводится платёж;

- номер документа на штраф и так далее.

Заполнение этого пункта требует не меньшего внимания, чем номер счёта и другие реквизиты, часто именно он является определяющим куда именно будут зачислены средства. В противном случае они могут остаться на балансе организации, как не распознанный платёж, не имеющий назначения.

Назначение платежа: что писать в Сбербанк Онлайн при оплате налога

Для определенного вида оплаты будет своё назначение платежа в Сбербанк онлайн, что писать при оплате налоговых платежей интересует многих. В связи с тем, что это поле не имеет определённых шаблонов, заполнить его можно любой информацией. В данном варианте это может быть конкретное название платежа: земельный налог, на автомобиль и так далее. Также допустимо указать дату внесения платежа.

Сам же банк предполагает, что клиент укажет данные документа, на основании которого выполняется оплата. Чаще всего пользователи указывают в ней произвольные данные, касающиеся личного счёта и другую информацию, определяющую платёж.

В связи с этим часто возникают ситуации, в которых платёж не проходит или его попросту не принимают. Отсюда получается вывод: несмотря на предоставленную свободу, что писать в графе назначения платежа все же имеет немалое значение.

Предпочтительное содержимое графы

На заполнение назначения предусмотрено 210 символов с пробелами. Не стоит углубляться в излишнюю детализацию, достаточно кратко указать самую важную информацию.

- Если выполняется перечисление средств между собственными счетами, то текущая графа не считается обязательной и не помечена специальным знаком. В таком случае её можно упустить или указать что производится работа с личными счетами.

- Если осуществляется перечисление средств на карту частному лицу, то достаточно сделать пометку о том, что платёж не носит коммерческий характер. Если перевод выполняется в качестве оплаты покупки или услуги, то можно уточнить коммерческое назначение. Если подобное не навредит получателю, в противном случае лучше уточнить информацию другим способом.

- Если деньги отправляются в другой банк, то указывается личный счёт-идентификатор пользователя. В этом случае больше вероятности, что деньги не заблудятся.

- Оплата ЖКХ одна из самых требовательных в вопросах заполнения этой графы. В графу назначения нужно обязательно внести услугу для оплаты, период, счёт-идентификатор, адрес и информацию о владельце помещения. Только тогда можно рассчитывать на то, что средства пойдут на погашение нужных коммунальных платежей.

Используйте для оплаты сервис интернет-банкинга от Сбербанка. Это значительно упростит вашу финансовую деятельность, но не забывайте, что только корректно заполненные данные станут гарантией верного распределения платежей.

Что такое налоговый период?

Прежде всего, уточним, что платежное поручение ― это распорядительный документ, являющийся основанием для Сбербанка или прочего финансово-кредитного учреждения для перевода средств с расчетного счета клиента согласно заполненным реквизитам.

Банк принимает платежки и на бумажном носителе, и в электронном формате, заполненные через Сбербанк Онлайн.

Платежное поручение оформляется в соответствии с требованиями, предусмотренными законодательством (приказ Минфина РФ № 107н от 12 ноября 2013 года). Неотъемлемой частью любой платежки является поле 107, которое должно быть обязательно заполнено. В нем обозначается тот промежуток времени, за который выполняется погашение задолженности по налогам или перечисление страховых взносов.

Зачем нужны платежные поручения и поле 107

С помощью платежных поручений осуществляются следующие финансовые операции:

- Перевод денежных средств контрагентам за купленную продукцию или полученную услугу;

- Платежи в бюджет, внебюджетные учреждения, оплата налогов в ИФНС и страховых взносов в ФСС;

- Пополнение вклада с имеющегося расчетного счета и погашение кредитной задолженности;

- Оплата интернета, мобильной связи, цифрового ТВ и услуг ЖКХ.

Функцией графы 107 является отражение отрезка времени, за который осуществляется выплата. Код расчетного периода при своевременной уплате налога имеет 10 знаков, 8 из которых обозначают период налогообложения, а 2 – это точки для разграничения пунктов.

С помощью двух первых символов обозначается периодичность уплаты налогов:

- МС – каждый месяц;

- КВ – раз в квартал;

- ПЛ – раз в полгода;

- ГД – раз в год.

Функция следующих двух символов – указание номера заявленного периода:

- Для ежемесячных выплат ― цифры от 01 до 12 в зависимости от месяца;

- Для квартальных – от 01 до 04;

- Для полугодовых – либо 01, либо 02;

- Для ежегодных данный показатель обозначается двумя нулями.

Остальные 4 символа – обозначение текущего года.

Платежки для налоговых и таможенных перечислений имеют различия в оформлении графы 107. При оплате налогов в ней необходимо обозначать налоговый период, за который выполняется платеж, а при оплате таможенных сборов – код таможенного органа. В поле 107 это обозначает тот таможенный орган, который будет получателем платежа.

Когда нужно указывать точную дату

Это необходимо, если в графе 106 находится обозначение из следующего перечня:

- ТР – заявленное в ИФНС требование о выплате;

- РС – дата перечисления согласно графику рассрочки;

- ОТ – дата истечения отсроченной выплаты;

- РТ – срок уплаты, исходя из графика реструктуризации долговых обязательств;

- ПБ – срок, когда заканчивается процедура банкротства;

- ПР – истечение срока приостановленных взысканий;

- ИН – время перечисления налогового кредита.

Если основанием для погашения долга является акт проверки ИФНС или наличие исполнительного листа, то графа 107 в платёжке имеет обозначение «0».

Указание неправильного налогового периода

Ошибка при указании расчетного периода в поле 107 не влечет за собой негативных последствий, поскольку платёж будет выполнен и денежные средства все равно поступят в бюджет. При обнаружении неверных данных налогоплательщику рекомендуется сделать уточнение расчетного периода. Для этого следует обратиться с заявлением в налоговый орган и приложить копию квитанции. Затем составляется акт и выполняется уточнение платежной операции.

Примеры указания периода в графе 107

Приведем примеры, как должна выглядеть графа 107 при обозначении налогового периода в Сбербанке Онлайн.

- При перечислении водного налога за 1-й квартал 2020 года в графе 107 будет обозначено: КВ.01.2020.

- При уплате налога за 1-е полугодие 2020 года следует указать реквизиты: ПЛ.01.2020.

- При переводе ежемесячных налоговых выплат за апрель 2020 года ― МС.04.2020.

- Если налог платится раз в год, то, например, за 2017 год в поле 107 указывается: ГД.00.2017.

- Выплата налога с указанием конкретной даты: 20.03.2020.

Как выглядит заполненный пример

Внесение информации по предоставляемой операции производится согласно нескольким правилам:

- все реквизиты прописывают строго в свои ячейки;

- следует употреблять только установленные законом коды;

- информация должна быть проверенной;

- все значения проверяют с отчетной документацией.

В зависимости от того, куда направляется платеж, формируется и поле показателя налогового периода.

Это связано с тем, что для разных ситуаций предполагаются свои сроки по уплате сборов. В налоговой инстанции существуют определенные требования относительно дат.

Основное разделение работает в сфере добровольного внесения оплаты и по требованию госинстанции.

ФНС имеет право составить предписание для налогоплательщика. Тогда формирование записей в платежном поручении имеет иной формат.

Отражает ситуацию в поле 107 платежного поручения в 2020 году образец платежей за квартал:

По налогам

Для того, чтобы прописать позиции в данном случае, используется налоговое законодательство. В годовом платеже действует несколько сроков для внесения средств.

В поле 107 следует указывать именно эти даты. За пример можно взять ситуацию с НДФЛ для индивидуальных предпринимателей и ОСН за себя.

Эти лица не выступают налоговыми агентами и для них требуется перечисление финансов итогового значения не позже 15 июля того года, который следует за отчетным.

В то же время существуют и авансовые платежи. Проводки по ним совершают каждое 15 число месяца. В данном случае государство устанавливает конкретные даты.

Их и следует прописывать в платежном поручении. Формат для аванса за месяцы с января по июнь будет такой — 16.07.2018.

Совсем другие позиции прописывают в документе при отсутствии в законе указания на конкретизацию даты.

Такие позиции существуют в условиях, когда организация или ИП выступает плательщиком НДФЛ в статусе налогового агента.

В поручении для внесения такой суммы прописывают значение в порядке МС.ХХ.ГГГГ. В нормативно-правовом поле ограничений по какой-либо дате нет.

Для агентских НДФЛ не прописаны положения по крайнему сроку в плане даты как у плательщиков “за себя”. Потому для них уплачивать средства можно в любой день в течение указанного месяца.

Вместо ХХ прописывают цифру месяца, в котором проведена платежка. К примеру, в условиях необходимости внести сведения по уплате налога с заработной платы за апрель, проставляют — МС.04.2018.

Образец в данном случае выглядит так:

Фото: поле 107 по налогам в платежном поручении

Позиции Федеральной налоговой службы прописаны в соответствующем разъяснении — в Письме ФНС №ЗН-4-1/12498@.

Еще с 2016 года все позиции относительно заполнения 107 поля даны в данном документе и соответствуют указанным нормам.

Важно учитывать особенности платежей, которые проводятся в разные инстанции. Так, для страховых сборов характерно их направление в ФНС

Тогда формат сохраняется и применяется та же система, что для агентских платежей по НДФЛ.

В то же время, для позиций по линии Фонда социального страхования информацию прописывают иначе.

В этом поле не указывают никаких дат и нужно внести просто значение 0. ФСС на 2020 год принимает платежи по взносам “на травматизм”.

По требованию

Для данного значения проставление даты совершенно стандартно. К внесению информации выдвигаются обычные требования.

Все форматы сохраняются и данные прописывают в том же 107 поле. Единственное, что нужно понимать — какие именно цифры следует размещать в поручении.

Законодательством оговаривается необходимость придерживаться предписания. Если компания получила такой документ и ФНС выдвигает требования по уплате суммы, его позиции и учитываются в ПП.

Для поля 107 в данном случае применяется та дата, которая прописана в сроках документа требования.

Если в бумаге говорится о 16 мая, то вносят данные так — 16.05.2018. Других норм на 2020 год по заполнению этой части документа не предусмотрено.

Видео: инструкция по заполнению

Отличия таможенных платёжек

В первую очередь стоит отметить, что налоговые квитанции должны отражать в поле 107 конкретный налоговый период. А таможенная платежка – код, который присвоен органу Федеральной таможенной службы России (ФТС).

Другие поля платежного поручения для таможни также заполняют иначе, чтобы можно было понять, за что именно совершен платеж. Рассмотрим это детальнее.

Правила общего и специального характера, по которым формируют платежки, записаны в приказе Министерства финансов России от 12 ноября 2013 года № 107н. Пояснения в отношении таможенных платежей приведены здесь в отдельном Приложении № 3. Тут расписана процедура заполнения полей 104 – 109 в платежном поручении в адрес органов ФТС.

Однако в первую очередь для уверенного прохождения контроля этой платежки необходимо правильное заполнение графы 101. В ней обозначают статус самого плательщика как участника внешнеэкономических операций и сделок. Его прописывают специальными цифровыми кодами типа 06 и 16 – 20. Цель этих кодов – показать, что заполняющее платежку лицо выступает участником ВЭД.

На практике чаще всего в платёжки приходится вписывать коды бюджетной классификации:

- авансов по платежам таможне;

- пошлин за таможенные операции.

В строке 104 может фигурировать и код, говорящий об оплате пеней по таможенным платежам.

Налоговый период 107 как заполнять в сбербанк онлайн

Что такое платежное поручение

Порядок заполнения платежного поручения

Примеры заполнения поля 107

Последствия неправильного заполнения поля 107

«107» — это одно из полей платежного поручения, в котором указывается налоговый период при перечислении налогов, страхвзносов и авансовых налоговых платежей. Платежки на перечисление денежных средств в бюджет, заполняются с соблюдением Правил, утвержденных приказом Минфина РФ от 12.11.

2013 № 107н. Налоговый период в платежном поручении указывается при перечислении текущих налогов и страховых взносов. Заполнять реквизит 107 необходимо и при добровольном погашении недоимки налогоплательщиком или налоговым агентом. О том, как правильно заполнить данное поле, расскажем в нашей статье.

Показатель поля 107 имеет вид десятизначного кода в формате «ХХ.ХХ.ХХХХ».

Первые два знака обозначают периодичность уплаты:

- «МС» — платеж за месяц (НДФЛ, акцизы и др.),

- «КВ» — платеж за квартал (ЕНВД, НДС и др.),

- «ПЛ» — платеж за полугодие (ЕСХН),

- «ГД» — годовой платеж (экологический сбор).

Следующие два знака, отделенные точкой – это порядковый номер месяца (от 1 до 12), квартала (от 01 до 04), или полугодия (01 или 02). Для платежа, производимого раз в год, указывается 00.

В таком виде налоговый период указывается для налогов и авансовых платежей за текущий год, либо, когда налогоплательщик обнаружил ошибку в декларации за прошедшие периоды и решил сам, не дожидаясь требования от налоговой, доплатить доначисленный налог.

В поле «Налоговый период» (107) своевременный налоговый платеж, например, по НДФЛ за июнь 2020 г. будет выглядеть как «МС.06.2017», а ЕНВД за 2 квартал 2020 г., как «КВ.02.2017». При добровольной доплате налога, указывается период, за который она производится: к примеру, перечисляя во 2 квартале 2020 г.

С начала 2020 года страховые взносы перечисляются в налоговую инспекцию, и только взносы на «травматизм» по-прежнему уплачиваются в ФСС. В зависимости от получателя взноса, в поле 107 платежного поручения следует указывать:

- налоговый период в формате «МС.ХХ.ХХХХ» — по страхвзносам ПФР, ОМС и ФСС на случай временной нетрудоспособности и материнства,

- «0» — при перечислении страхвзносов на «травматизм» в ФСС.

В определенных случаях в поле «Налоговый период» (107) следует указывать не период платежа (квартал, месяц и т.п.), а конкретную дату. Когда в поле «Основание платежа» (106) проставлено какое-либо из следующих значений, дата указывается согласно соответствующему документу:

- ТР – срок, установленный в требовании ИФНС,

- РС – дата уплаты налога в соответствии с графиком рассрочки,

- ОТ – дата завершения отсрочки платежа,

- РТ – дата уплаты согласно графику реструктуризации задолженности,

- ПБ – дата завершения процедуры банкротства,

- ПР – последний день приостановления взыскания,

- ИН – дата уплаты части инвестиционного налогового кредита.

Например, в требовании ИФНС (ТР) установлен срок погашения задолженности по налогу – 25.07.2017 г., значит в поле 107 платежки нужно указать: «25.07.2017».

А как указать налоговый период в платежном поручении, если задолженность погашается на основании акта налоговой проверки, либо по исполнительному листу? В этом случае в поле 107 необходимо проставить нулевое значение: «0».

Даже если период в поле 107 платежного поручения указан неправильно, налог все равно должен поступить в бюджет, поскольку это не является причиной неисполнения обязанности по уплате налога. Когда ошибка обнаружена самим налогоплательщиком, налоговый период лучше уточнить, направив в ИФНС заявление об этом с приложением копии платежки (пп.4 п.4, п. 7 ст. 45 НК РФ).

«КБК» — «ОК. По соседству с этими значениями стоит реквизит 107.

Один и тот же налог (страховой взнос) за разные налоговые периоды перечисляются отдельными платежными поручениями, так как код периода будет разный. Составлять одну платежку на общую сумму в таком случае нельзя (письмо ФНС от 12.07.2016 № ЗН-4-1/12498).

Заполнение поля 107 в платежном поручении. Ситуации

Программа «Клиент-банк» не дает поставить дату в поле 107 платежного поручения. В этом случае надо поставить в поле ГД.00.2016 или месяц, например МС.09.2016. А в банк надо отправить письмо о том, что «Клиент-банк» работает неправильно.

Если «Клиент-банк» не дает заполнить дату в поле 107 платежного поручения по НДФЛ, заполняют поле так, как позволяет программа. Платеж в любом случае попадет в бюджет, но у инспекторов могут возникнуть вопросы. Тогда достаточно будет уточнить платежку.

Компания перечисляла НДФЛ с зарплаты за август, а в поле 107 платежного поручения написала МС.09.2016. Программа ИФНС посчитала, что налог не уплачен. В этом случае надо подать в инспекцию заявление об уточнении платежа. Но пвторно налог не перечислять.

Инспекторы считают, что при заполнении поля 107 в платежном поручении в 2016 году нужно ориентироваться на месяц, в котором физлицо получило доход. Например, если компания выдает зарплату за август в сентябре, в платежке нужно ставить МС.08.2016, а не МС.09.2016. Ведь дата получения дохода — 31 августа (п. 2 ст. 223 НК РФ). Но в любом случае налог попадает в бюджет, поэтому достаточно уточнить платежку.

Если «Клиент-банк» позволяет ставить в поле 107 дату, то надо указать ее. Тогда путаницы с платежками не будет.

Компания выдала зарплату за декабрь в январе, в поле 107 платежки написала МС.12.2015. Программа налоговиков насчитала пени. В этом случае надо подать заявление в инспекцию с просьбой пересчитать пени.

Если компания выдает зарплату за декабрь в январе, выплату показывают в разделе 2 расчета 6-НДФЛ. Программа ИФНС сверяет даты и суммы в разделе 2 с информацией об уплате. Если в поле 107 платежного поручения компания записала МС.12.2015, программа считает, что это налог за прошлый год, и отбрасывает платежи. В итоге инспекторы начисляют пени на налог, удержанный в январе с зарплаты 2015 года. Это незаконно, поэтому требуйте пересчитать пени.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Регистрация

Другие налоги

06.10.2016 Распечатать

С 1 января 2021 года установлены разные сроки уплаты НДФЛ, удержанного с разных видов выплат. Но в Правилах указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации (утв. приказом Минфина России от 12.11. 2013 № 107н) нет однозначного ответа на вопрос, как заполнять поле 107 в платежных поручениях при уплате НДФЛ. Поэтому у бухгалтеров возникают разногласия. Напомним, в каких случаях и что конкретно указывать в этом поле.

В поле 107 платежного поручения нужно указывать налоговый период, за который платится налог или взнос. Из содержания поля 107 должно быть ясно, за какой период уплачивается налог. Также в поле 107 может указываться и конкретная дата.

Порядок и сроки уплаты НДФЛ налоговыми агентами регулирует статья 226 Налогового кодекса. Налоговое законодательство устанавливает несколько сроков платежа, и по каждому этому сроку есть конкретная дата уплаты. К примеру, для зарплаты это последний день месяца, за который выдают деньги (ст. 223 НК РФ).

Срок перечисления налога зависит вида дохода – дивиденды, зарплата, матвыгода, больничные. Налоговые агенты обязаны перечислять НДФЛ в бюджет не позднее дня, следующего за днем выплаты налогоплательщику дохода (п. 6 ст. 226 НК РФ). Исключение только для отпускных и больничных. По этим выплатам платеж можно перечислить не позднее последнего числа месяца, в котором эти выплаты произведены (п.6 ст.226 НК). Поэтому НДФЛ с зарплаты нужно отправить одной платежкой и в поле 107 указать, к примеру, «МС.09.2016». Для уплаты НДФЛ с отпускных нужно составить отдельное платежное поручение. В нем в поле 107 укажите конкретную дату (день выплаты). Не будет ошибкой, если вы укажите месяц, на который приходиться день выплаты.

Обратите внимание!

Ошибка в поле 107 является не критичной ошибкой и не влияет на перечисление налога на нужный счет. Значит, деньги дойдут до инспекции, а НДФЛ будет считаться уплаченным (п. 4 ст. 45 НК РФ).

Если вы сформировали единое платежное поручение на уплату НДФЛ с разных видов выплат, то это не будет считаться ошибкой, но может привести к искажению данных расчета по форме 6-НДФЛ. Чтобы избежать возможных спорных моментов, составьте пояснения и приложите их к расчету по форме 6-НДФЛ.

В том случае, если ошибка в оформлении поручения на перечисление налога, не повлекла неперечисления этого налога в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства, то для исправления ошибки достаточно подать заявление об уточнении платежа.

Примеры заполнения платежных поручений

При перечислении заработной платы

При перечислении заработной платы датой фактического получения дохода является последний день месяца, за который она начислена (п.2 ст. 223 НК РФ). Поэтому в поле 107 можно вписать номер месяца, за который начислена зарплата. Предположим, что бухгалтер составляет платежку по НДФЛ с зарплаты за август. Тогда в поле 107 он укажет «МС.08.2016». Даже несмотря на то, что платежка составляется в сентябре.

Получатель ────────────────────┬───────────┬────┼────────┴───┬──┴──┬────────┴───┬─────

1821010201011000110 │47345000 │ │МС.08.2016 │ │ │

────────────────────┴───────────┴────┴────────────┴─────┴────────────┴─────

Налог на доходы физических лиц, удержанный налоговым агентом с доходов

работников за август 2021 года

При перечислении отпускных

Отпускные признаются доходом в последний день месяца, в котором их выплатили (п.6 ст. 223 НК РФ). Например, если отпускные работнику выплатите в сентябре, то в поле 107 платежки на уплату подоходного налога укажите «МС.09.2016» или же можно указать дату выплаты отпускных (30.09.2016). Это допустимо и в том случае, если отпуск «перейдет» на октябрь.

Получатель ────────────────────┬───────────┬────┼────────┴───┬──┴──┬────────┴───┬─────

1821010201011000110 │47345000 │ │МС.09.2016 │ │ │

────────────────────┴───────────┴────┴────────────┴─────┴────────────┴─────

Налог на доходы физических лиц, удержанный налоговым агентом с отпускных, выплаченных в сентябре 2021 года

Налоговый период в поле 107 платежного поручения

Налоговый период указывается для платежей текущего года, а также в случае самостоятельного обнаружения ошибки в ранее представленной декларации и добровольной уплаты доначисленного налога (сбора) за истекший налоговый период при отсутствии требования налогового органа об уплате налогов (сборов). В показателе налогового периода следует указать тот налоговый период, за который осуществляется уплата или доплата налогового платежа.

При погашении отсроченной, рассроченной, реструктурируемой задолженности, погашении приостановленной к взысканию задолженности, погашении задолженности по требованию налогового органа об уплате налогов (сборов) или погашении задолженности в ходе проведения процедур, применяемых в деле о банкротстве, погашении инвестиционного налогового кредита в показателе налогового периода в формате «день.месяц.год» указывается конкретная дата, например: «05.09.2017 «, которая взаимосвязана с показателем основания платежа и может обозначать, если показатель основания платежа имеет значение:

- «ТР» — срок уплаты, установленный в требовании налогового органа об уплате налогов (сборов);

- «РС» — дата уплаты части рассроченной суммы налога в соответствии с установленным графиком рассрочки;

- «ОТ» — дата завершения отсрочки;

- «РТ» — дата уплаты части реструктурируемой задолженности в соответствии с графиком реструктуризации;

- «ПБ» — дата завершения процедуры, применяемой в деле о банкротстве;

- «ПР» — дата завершения приостановления взыскания;

- «ИН» — дата уплаты части инвестиционного налогового кредита.

В случае осуществления платежа с целью погашения задолженности по акту проведенной проверки («АП») или исполнительному документу («АР»), в показателе налогового периода указывается ноль («0»).

В случае досрочной уплаты плательщиком налогового платежа в показателе налогового периода указывается первый предстоящий налоговый период, за который должна производиться уплата налога (сбора).

Как заполнить поле 107 в платежке по налогам?

Если для налога больше одного срока перечисления и определены конкретные даты, когда деньги нужно отправить в бюджет, платежных поручений должно быть несколько. В этом случае в поле 107 «Налоговый период» будут разные показатели.

Как заполнить поле 107 в платежке по налогам?

Поле состоит из 10 знаков, все значения между собой разделяются точками:

- первые два знака указывают на периодичность платежа. Так МС — месячный платеж, КВ — квартальный, ПЛ — полугодовой и ГД — годовой;

- четвертый и пятый знаки — порядковый номер периода. Для месячных платежей порядковый номер месяца с 1 до 12, для квартальных — номер квартала от 1 до 4, для полугодовых платежей — 01 и 02 полугодие. Для годовых платежей всегда — 00;

- заключительные четыре знака поля «Налоговый период» — это год, к которому относится налоговый платеж.

Третий и шестой знаки — точки, разделяющие периодичность платежа, порядковый номер периода и налоговый период.

Заполняя поле 107, необходимо учесть важное. Во-первых, показатель «Налоговый период» используется, чтобы указать периодичность уплаты или конкретную дату уплаты налога, установленную НК РФ

Во-вторых, в показателе нужно указать тот налоговый период, за который уплачивается или доплачивается налог.

Как заполнить поле 107 в платежке по налогам за разные периоды?

Предположим, компания уплачивает налог на добавленную стоимость, начисленный за второй квартал 2021 года. В этом случае значение поля 107 — «КВ.02.2016».

Сложнее, если сумма платежа относится сразу к нескольким периодам. Срок уплаты налога различается, значит, платежек должно быть несколько. Например, нужно оплатить налог на добавленную стоимость за второй квартал и при этом погасить частичную задолженность по этому же налогу за первый квартал. Формировать придется две платежки: в платежке на сумму задолженности значение поля 107 указываем «КВ.01.2016», на уплату налога — «КВ.02.2016».

Пример. ООО «Мыс» 10 октября 2021 года подает декларацию по налогу на добавленную стоимость за III квартал 2021 года. Налог к уплате — 10 600 руб. По итогам сверки на 9 октября 2021 за организацией числится задолженность по налогу на добавленную стоимость за 2 квартал 2021 года — 2400 рублей. После отправки декларации за III квартал компания будет должна бюджету 13 000 рублей (10 600 + 2400).

Директор организации дал указание погасить существующую задолженность и одновременно уплатить налог за III квартал. Бухгалтер подготовит две платежки:

- на 2400 рублей по задолженности за II квартал 2021 года. В поле «Налоговый период» — «КВ.02.2016»;

- на 10 600 руб. по налогу на добавленную стоимость за III квартал 2021 года. В поле «Налоговый период» — «КВ.03.2016».

Как заполнить поле 107 в платежке по налогам, если сроки уплаты разные?

Например, налоговый период по налогу на доходы физических лиц — год. Однако порядок уплаты налога на доходы физических лиц зависит от вида доходов и от того, когда налог с этих выплат должен поступить в бюджет.

Для зарплаты срок уплаты налога на доходы физических лиц — не позднее дня, следующего за днем, когда ее выдали из кассы или перечислили на карту. Для отпускных и больничных — не позднее последнего дня месяца, в котором выплачены соответствующие суммы.

То есть для этих выплат статьей. 226 Налогового кодекса РФ определена периодичность выплаты. Поэтому налог на доходы физических лиц с зарплаты и больничных (отпускных) перечислять одной платежкой нельзя. Сроки разные, значит, платежек должно быть несколько.

Пример. В ООО «Успей» работает Радикин И.А и Сухорев Е.Е. Зарплата Сухорева за август составила 20 000 рублей. Радикину, который был в отпуске с 10 по 15 августа 2021 года, за август начислили:

- зарплату — 10 000 рублей;

- отпускные — 4000 рублей.

В ООО «Успей» заработная плата выдается 5 числа следующего месяца. Отпускные Радикину выплачены три дня до начала отпуска. Поэтому срок уплаты налога на доходы физических лиц с отпускных — 31 августа, а срок уплаты налога на доходы физических лиц по зарплате — 6 сентября. В связи с этим бухгалтер сформировал два платежных поручения. В обеих платежках поле 107 будет одинаковым — «МС.08.2016».

Актуальный банк платежного поручения 2021

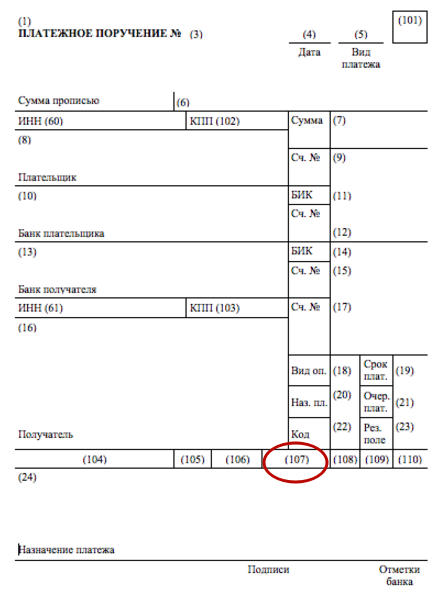

Платежные поручения относят к банковской документации. В 2021 году сам бланк платежки не изменился. Его по-прежнему формируют по унифицированной форме 0401060, которая приведена в Приложении 2 к Положению Банка России от 19.06.2012 № 383-П “О правилах осуществления перевода денежных средств”.

Образец платежного поручения 2021 с номерами (кодами) полей (граф)

![]()

Заполнять поля платежки в 2021 году надо в порядке, которые утвержден положением Банка России от 19.06.2012 № 383-П. При этом специальные правила заполнения установлены для платежек по налогам, сборам, страховым взносам и иных подобным отчислениям в бюджетную систему. Поля 101—109 следует заполнять согласно положениям приказа Минфина России от 12.11.2013 № 107н.