Оплата труда производственных рабочих

Содержание:

- 7.2. Заработная плата: определения и виды заработной платы

- Как начислить и рассчитать зарплату в 1С ЗУП

- Другие системы оплаты и их расчет

- Требования к ведению табеля учета рабочего времени в строительстве

- Удобство и контроль работы с иностранными работниками в строительстве

- Автоматизация расчета зарплаты на примере компании «ИнжПромЭнерго»

- Что такое коэффициент трудового участия

- Когда производится расчет среднемесячного заработка?

- Зарплата: в кассе или на карточку?

- Расчет заработной платы в 2021 году

7.2. Заработная плата: определения и виды заработной платы

На

рынке труда цена рабочей силы выступает в виде заработной платы, которая

соответствует стоимости предметов потребления и услуг, обеспечивает

воспроизводство рабочей силы, удовлетворяя физические потребности самого

работника и членов его семьи .

Заработная

плата – совокупность вознаграждений в денежной или

натуральной форме, полученных работником за фактически выполненную работу в

зависимости от ее количества и качества и результатов деятельности всей

организации, а также за периоды, включаемые в рабочее время.

Наряду

с понятием «заработная плата» существует понятие «оплата труда», которое

включает:

§ выплаты

работникам из фонда оплаты труда (ФОТ) в денежном или натуральной формах за

выполненную работу и отработанное время;

§ выплаты

стимулирующего и компенсирующего характера;

§ оплата за

неотработанное время;

§ другие выплаты,

включаемые в состав фонда заработной платы;

§ прочие выплаты

и расходы, не учитываемые в составе фонда оплаты труда (выходные пособия,

расходы на платное обучение работников в учебных заведениях, авторские

вознаграждения и т.д.).

Таким

образом, оплата труда больше, чем начисленная и тем более выплаченная

работникам заработная плата.

В

свою очередь оплата труда и заработная плата являются элементами более широкого

понятия – денежные доходы населения, которые включают:

§ оплату труда;

§ социальные

трансферты;

§ доходы от

собственности;

§ другие доходы.

Номинальная

заработная плата – сумма денежных средств, полученных

работником за результат общественно необходимого труда, выражает размер оплаты

в принятых денежных единицах.

Реальная

заработная плата – совокупность материальных благ и

услуг, которые трудящиеся могут приобрести на полученную ими номинальную

заработную плату, при данном уровне цен на товары и услуги. Т.е. размер

реальной заработной платы отражает фактическую покупательную способность

номинальной заработной платы.

Заработная

плата начисленная – заработная плата, начисленная

работнику за фактически отработанное время, с учетом установленных для него

надбавок, премий и доплат.

Заработная

плата, перечисленная к выплате – получаемая

работником на руки после вычета налогов и других платежей.

Средняя

заработная плата – показатель, характеризующий средний

уровень заработной платы одного работника (группы работников) за определенный

период времени.

Минимальная

заработная плата (МЗП) – государственный

минимальный социальный стандарт, определяющий минимально допустимый уровень

денежных выплат нанимателем за исполненную для него работу. Минимальная

заработная плата является законодательно закрепляемой гарантией, которая

предусматривает размер денежных выплат работнику за выполнение простой работы,

позволяющих ему приобретать минимально необходимый для обеспечения

жизнедеятельности набор различных товаров, услуг и других благ.

Минимальная

заработная плата применяется исключительно к сфере трудовых отношений. Размеры

пенсий, стипендий, пособий, других обязательных социальных выплат, а также

налогов, сборов, штрафов и иных платежей, исчисляются исходя из базовой

величины, устанавливаемой Советом Министров при изменении тарифной ставки

первого разряда.

Критерий

определения минимальной заработной платы является минимальный

потребительский бюджет (МПБ), представляющий собой денежную оценку

минимально-необходимых благ и услуг. МПБ рассчитывается на основе стоимости потребительской

корзины, которая включает минимальный набор жизнеобеспечивающих средств,

удовлетворяющих потребности человека.

Минимальный

потребительский бюджет представляет собой расходы на приобретение набора

потребительских товаров и услуг для удовлетворения основных физиологических и

социально-культурных потребностей человека.

Потребительская

корзина (ПК) – это научно обоснованный сбалансированный

набор товаров и услуг (продукты питания, одежда, коммунальные услуги,

лекарства, бытовые услуги, транспорт, связь, отдых, культурные мероприятия и

т.п.), удовлетворяющих конкретные функциональные потребности человека в

определенные отрезки времени, исходя из конкретных условий и особенностей,

сложившихся в республике.

Прожиточный

минимум (ПМ) – минимальный набор материальных благ и услуг,

необходимых для обеспечения жизнедеятельности человека и сохранения его

здоровья.

Бюджет

прожиточного минимума (БПМ) – стоимостная величина

физиологического прожиточного минимума с включением в эту величину обязательных

платежей и взносов (продукты питания, одежда, лекарства, жилищно-коммунальные,

бытовые, транспортные услуги).

| Предыдущая |

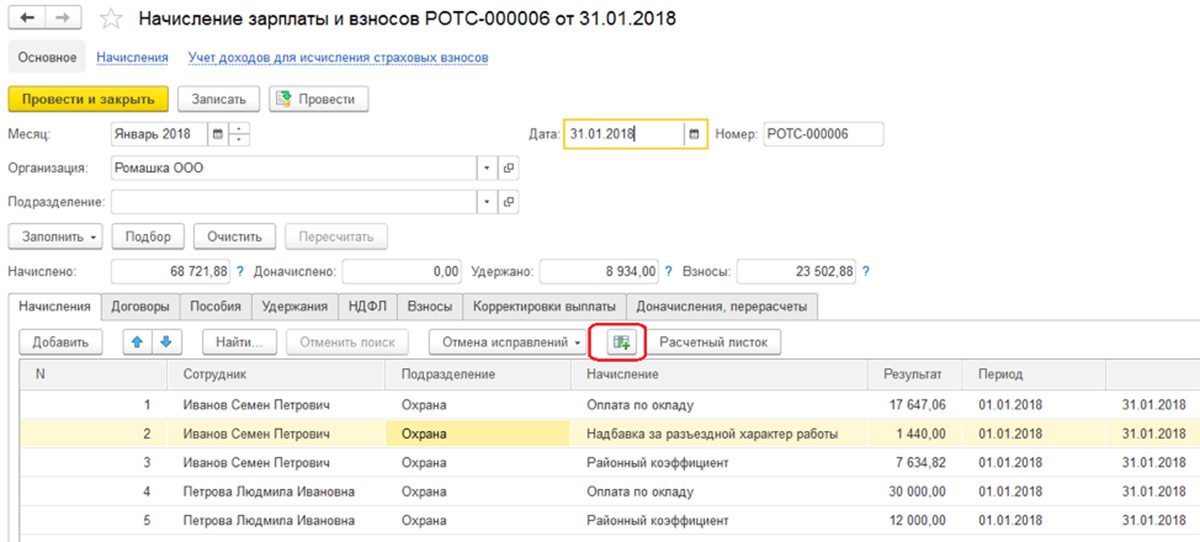

Как начислить и рассчитать зарплату в 1С ЗУП

Для расчетов, которые относятся к заработной плате, предназначен раздел «Начисление зарплаты и взносов». Чтобы посмотреть показатели, которые применены как основание для расчета различных начислений, нужно нажать кнопку «Подробно» в таблице

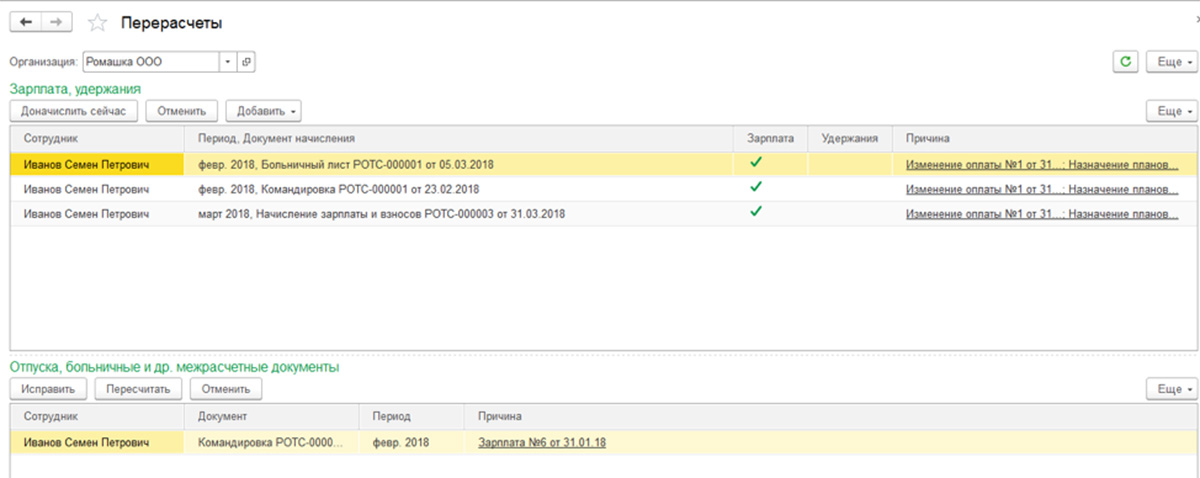

Во вкладке «Договоры» выполняются расчеты по соответствующим гражданским договорам. В разделе «Пособия» начисляется плата сотрудникам, которые получают пособия на детей до полутора и до трех лет. Для расчета НДФЛ, удержаний, и страховых взносов используются соответствующие вкладки раздела. В графе «Доначисления, перерасчеты» зафиксированы перерасчеты за прошлые периоды, которые фиксируются опцией «Перерасчеты».

При установке опции «Выполнять доначисление и перерасчет зарплаты отдельным документом» такие перерасчеты будут зафиксированы в графе «Доначисление, перерасчеты».

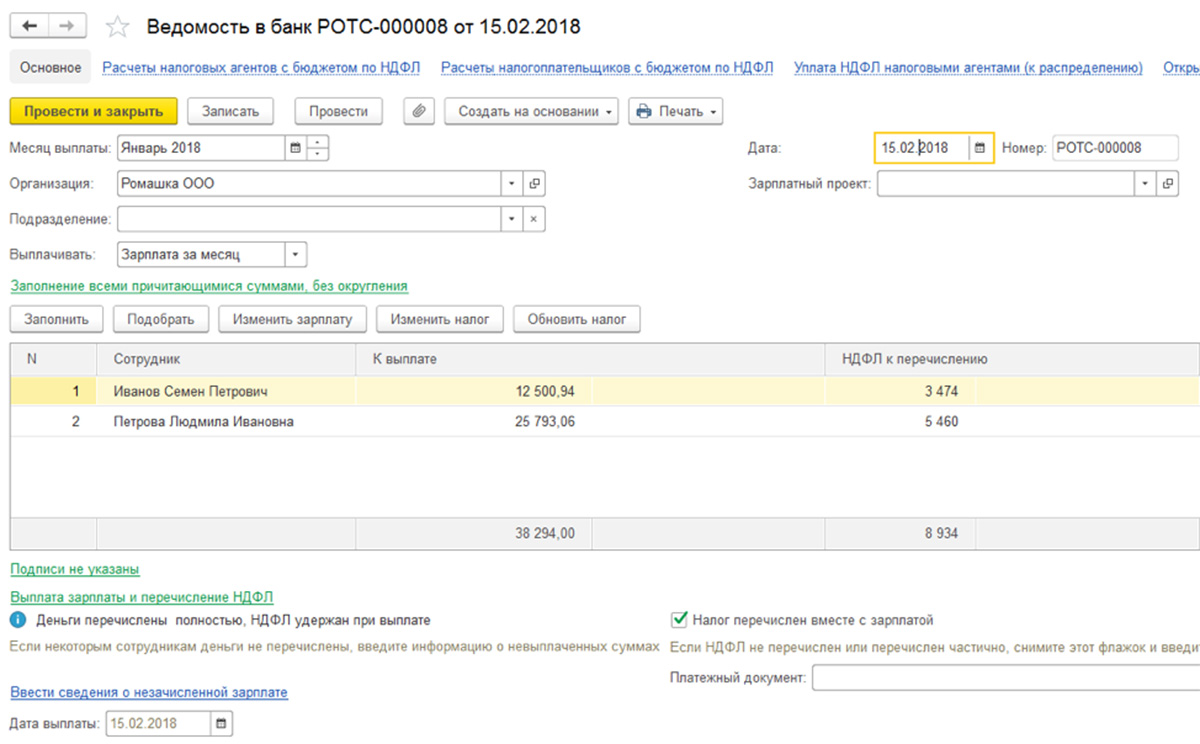

Чтобы приступить к выплате зарплаты, создают ведомость с опцией «Зарплата за месяц» как характер выплаты.

Другие системы оплаты и их расчет

В зависимости от специфики работы оплата может быть:

- Аккордная. Зачастую применяется при оплате работы бригады. В таком случае насчитывается заработная плата бригаде в целом и выдается бригадиру. Полученную сумму рабочие делят между собой согласно существующей в их бригаде договоренности.

- Оплата на основе бонусов или процентов. Бонусная или комиссионная система применяется для сотрудников, от которых зависит выручка компании (см. также что такое выручка). Довольно часто применяют ее к продавцам-консультантам, менеджерам. Тут существует постоянная, фиксированная ставка и процент от продаж.

- Вахтовая работа. Вахтовый метод работ предусматривает оплату согласно трудовому договору – то есть повременно либо за выполненные объемы работ. При этом могут насчитываться процентные надбавки за сложные условия труда. За выходы в нерабочие, праздничные дни оплата рассчитывается в размере не менее одной дневной или часовой ставки сверху оклада. Кроме того, выплачивается надбавка за вахтовый метод работы от 30% до 75% от месячного оклада. Процентная ставка зависит от региона, в котором проходят работы. Например, Иван Петрович работает вахтовым методом. Его месячная ставка составляет 12 000 рублей, надбавка за работу в данном регионе составляет 50% от оклада (О). Таким образом, его заработная плата будет составлять 12 000+50%О =12 000 +6 000=18 000 рублей за месяц работы.

Требования к ведению табеля учета рабочего времени в строительстве

Основное предназначение табеля – учет рабочего времени в строительстве. Эта обязанность регламентирована Трудовым кодексом РФ. Отсутствие табеля расценивается как нарушение, на работодателя может быть наложен штраф.

Ведение табеля не только убережет от штрафа, но и существенно упростит ведение бухгалтерского учета. Расчет зарплаты, включая средний заработок, направление в командировки, отпуска, производится на основании табеля. Периоды, суммы, которые учитываются при расчетах, программа определяет самостоятельно, что сокращает трудоемкость вычислений.

Табель учета рабочего времени также используется при расчете среднего числа работников за отчетный период, для контроля уплаты налогов. С его помощью можно установить правильность определения базы по налогу на доходы физических лиц и страховые взносы строительство, а также расходы на расчет рабочих при строительстве.

Действующим законодательством установлено два варианта заполнения форм:

- Первый (Т-12) подразумевает использование сплошного метода ― регистрация явок и неявок, а также отклонений, включая командировки, работу в выходные дни.

- Второй (Т-13) основан на регистрации в табеле отклонений от нормального режима – сверхурочные работы, неявки, командировки.

Не для всех ситуаций, которые возникают в хозяйственной деятельности организации, предусмотрены инструкции по заполнению табеля. Сверхурочные работы вносятся по коду «С», в табель также можно добавить графы и указать время. Вместо использования двух кодов для отражения обычной продолжительности рабочего дня и сверхурочных работ в бухгалтерском учете может использоваться код «Ф», который отражает фактически отработанное время. При ненормированном рабочем дне переработка не оплачивается. Работник получает дополнительный отпуск, который оплачивается.

Удобство и контроль работы с иностранными работниками в строительстве

БИТ.Учет мигрантов

- Хранение и анализ данных по иностранным работникам и их документам;

- Оформление трудовых отношений;

- Контроль сроков действия документов;

- Оперативное заполнение обязательной отчетности.

Получить консультацию

Автоматизация расчета зарплаты на примере компании «ИнжПромЭнерго»

Общество с ограниченной ответственностью «ИнжПромЭнерго» работает с 2013 года. Компания поставила следующие задачи:

- автоматизация бухгалтерской деятельности;

- оперативный расчет зарплаты по строительным проектам;

- повышение точности расчетов стоимости строительных объектов;

- обеспечение автоматического контроля затрат для индивидуальных строительных проектов.

На реализацию был отведен срок 1,5 месяца, за который было автоматизировано 5 рабочих мест.

Функционал продукта позволяет:

- вести бухгалтерский учет в соответствии с требованиями к строительной деятельности;

- рассчитываться с подрядчиками и клиентами;

- проводить инвентаризацию;

- анализировать движение материалов по объектам и сотрудникам с материальной ответственностью;

- рассчитывать заработную плату и налоги;

- отражать в табеле количество часов, отработанных на различных строительных площадках;

- отражать отпуска, в том числе по болезни – по строительному объекту или пропорционально базовой заработной плате;

- учитывать надбавки, праздничные, выходные дни, единовременные платежи;

- выгружать сведения об уплаченных налогах, начислениях/отчислениях.

Программный продукт БИТ.СТРОИТЕЛЬСТВО/Зарплата ускорил расчет заработной платы в строительстве. Повысилась точность определения стоимости объектов. Руководители получили возможность контролировать расходы по индивидуальным строительным проектам.

Подготовка и сдача отчетности в 2021 году

Как коллекторскому агентству попасть в реестр ФССП?

Что такое коэффициент трудового участия

В первую очередь, коэффициент трудового участия – это показатель, в соответствии с которым оценивается прямой вклад отдельного сотрудника в деятельность всей организации или отдельного структурного подразделения. Он применяется для расчета непосредственного уровня заработной платы сотрудников напрямую, что при его использовании делает его одним из важнейших статистических показателей на предприятии или в рамках одного структурного подразделения.

Чаще всего КТУ применяется в случае бригадных работ, где общий успех напрямую зависит как от индивидуального труда работников, так и от непосредственной деятельности всего коллектива в целом. Существует два основных варианта применения КТУ:

- При бестарифной оплате труда. В данном случае КТУ может влиять на весь размер заработной платы, если соблюдаются требования законодательства в отношении исполнения основных гарантий перед сотрудниками.

- При тарифной оплате труда. В таковой ситуации труд сотрудников может оплачиваться по установленному окладу или в соответствии с тарифом в качестве основной части зарплаты, а КТУ непосредственно влияет на размер дополнительных выплат работникам за исполнение поставленных перед ними задач.

Следует также отметить, что непосредственно само по себе использование коэффициента трудового участия в ТК РФ никак не рассматривается. То есть, применение данного способа расчета заработной платы и конкретные механизмы его использования зависят исключительно от желания работодателя и соответствующих внутренних нормативных актов организации

Однако следует обратить внимание на тот факт, что использовать КТУ можно исключительно если таковые действия не нарушают требований законодательства. Поэтому перед внедрением означенной системы оплаты труда рекомендуется ознакомиться с положениями следующих статей ТК РФ:

Ст.8. Её положения предоставляют работодателю возможность принимать локальные нормативные акты, регулирующие особенности трудового процесса в организации, в том числе и в вопросах оплаты труда в целом, при условии, что они не ухудшают положения сотрудников в отношении основных гарантий и требований действующего трудового законодательства.

Ст.57. Нормативы означенной статьи обеспечивают правовое регулирование непосредственного содержания заключаемых между работниками и работодателями договоров. В частности, в обязательном порядке должна в тексте документа упоминаться и используемая система оплаты труда.

Ст.72. Принципы означенной статьи рассматривают возможность изменения трудовых договоров

Обращать внимание на её положения следует всем работодателям, планирующим введение КТУ в организации после начала её работы – так как использование коэффициентов трудового участия будет подразумевать и изменение действующей системы оплаты труда.

Ст.74. Основные правовые нормы данной статьи регулируют возможность одностороннего изменения условий трудовых договоров работодателем – в случае с внедрением КТУ работодатель вправе ориентироваться и на её положения, чтобы побудить работников согласиться с новым порядком работы или же иметь возможность уволить их при отсутствии такового согласия.

Ст.135

Этой статьей рассматривается понятие заработной платы в целом, возможных способов её установления и общее правовое регулирование принципов начисления работникам заработка. В частности, положения данной статьи позволяют работодателям самостоятельно разрабатывать и внедрять системы оплаты, если они не будут противоречить нормативам ТК РФ и нарушать права работников. При этом сотрудник всегда должен иметь возможность точно и детально ознакомиться со всеми особенностями расчета его зарплаты.

КТУ может применяться исключительно в тех случаях, когда имеет место коллективная деятельность. Если сотрудники работают в индивидуальных проектах, а не выполняют коллективные задачи, а также просто в отношении оценивания качества труда отдельного сотрудника в отрыве от коллектива применение КТУ невозможно в принципе.

Когда производится расчет среднемесячного заработка?

Случаи, когда обязательно требуется рассчитывать среднемесячный заработок, определены различными статьями ТК РФ. Рассмотрим наиболее типичные ситуации:

- Выдача отпускных (статья 114 ТК РФ).

- Выплата компенсаций за отпуск, который не был использован. Согласно статьям 126 и 127 ТК РФ деньги выдаются при увольнении.

- Выплата командировочных при отправке сотрудника в командировку (статья 167 ТК РФ).

- Выплаты сотрудникам при их обучении с отрывом от основной деятельности в компании (статьи 173-176, 187 ТК РФ).

- Выдача выходных пособий (статья 178 ТК РФ).

Вопрос: Как рассчитать среднюю заработную плату по организации?Посмотреть ответ

На основании размера среднемесячного заработка определяются выплаты в данных ситуациях:

- Зарплата сотрудникам, которые занимаются коллективными переговорами, подготавливают их проект, но не привлечены к основной деятельности. Согласно статье 39 ТК РФ средний заработок за ними может быть сохранен в течение 3 месяцев.

- В некоторых случаях, изложенных в статье 72.2 ТК РФ, трудящиеся могут быть переведены на другую работу, которая не указана в трудовых договорах. При этом также выплачивается средняя зарплата.

- Трудовой договор расторгнут по причине его неправильного составления по вине работодателя, выплачивается пособие в размере среднего заработка сотрудника. Данное правило изложено в статье 84 ТК РФ.

- Работодатель нарушил существующие трудовые нормы (статья 155 ТК РФ).

- Возник простой, ответственность за который несет работодатель. В данном случае трудящемуся выплачивается 2/3 от средней зарплаты (статья 157 ТК РФ).

- Расчет выплат участникам комиссии по спорам, связанным с трудовым правом (статья 171 ТК РФ).

- Выплаты руководителю компании или главному бухгалтеру при их увольнении в связи со сменой собственника (статья 181 ТК РФ).

- Перевод сотрудников на работу с относительно низкой оплатой в связи с их состоянием здоровья (статья 182 ТК РФ).

- Прохождение трудящимся обязательного медицинского осмотра (статья 185 ТК РФ).

- Расчет выплат донорам крови (статья 186 ТК РФ)

- Выплата компенсаций при остановке деятельности компании в связи с обстоятельствами, изложенными в статье 220 ТК РФ.

- Перевод на иную должность беременных сотрудниц или женщин с малышами младше 1,5 лет (статья 254 ТК РФ).

- Оплата времени, предназначенного для кормления малышей (статья 258 ТК РФ).

- Оплата добавочных выходных сотрудникам, у которых есть несовершеннолетние дети-инвалиды (статья 262 ТК РФ).

Если размер среднемесячного заработка будет рассчитан неверно, сотрудник может пожаловаться на работодателя. Для этого направляется соответствующее заявление в трудовую инспекцию.

Как рассчитать среднюю заработную плату работника для заполнения справки на оформление визы?

Зарплата: в кассе или на карточку?

Интереснейший нюанс — процедура перевода работодателями трудовых компенсаций на пластиковую карточку. Как мы отметили выше, в практике российских компаний распространен сценарий, при котором зарплата сотрудникам перечисляется 2 раза в месяц. Обычно это 10-е и 25-е число месяца. Сроки выплат чаще всего закрепляются во внутренних регламентах организации, и нарушать их нежелательно.

Не должно возникать никаких проблем с соблюдением необходимых критериев, если организация выплачивает компенсации через кассу. В установленный срок сотрудники просто приходят туда и получают зарплату. Но многие российские фирмы предпочитают другой вариант — направлять компенсацию на карточку. Часто возникает спорный нюанс: в какой момент времени денежные средства считаются выплаченными — начиная с даты перечисления или же с момента фактического поступления зарплаты на персональный счет сотрудника?

Эксперты склонны считать, что заработная плата считается перечисленной работнику в момент, когда он получает фактическую возможность распоряжаться ею. То есть только после того, как она поступит на счет сотрудника. Поэтому российским организациям нужно стараться перечислять зарплату на несколько дней раньше, чтобы банк успел зачислить ее на аккаунты работников фирмы.

Если специфика работы кредитно-финансовой организации не позволяет вовремя осуществлять выплаты 10-го и 25-го числа, то работодатель, в соответствии с ТК РФ, имеет право определять иные даты перечисления трудовых компенсаций. Их можно, если это необходимо, также согласовывать с банком, чтобы затем обеспечивать своевременную выплату зарплаты сотрудникам. Правда, в ряде случаев даты перечисления заработной платы нужно согласовывать с профсоюзом.

Расчет заработной платы в 2021 году

Разберем на нескольких примерах как в 2021 году необходимо производить расчет заработной платы работнику в «стандартных» случаях.

Расчет заработной платы с дохода 100 000 тенге

Доход работника Никифоровой И. И. в январе 2021 года составил 100 000 тенге (заработная плата + ежемесячная премия).

Работник имеет право на вычет по ОПВ, вычет по ВОСМС и вычет в размере 1 МЗП – 42 500 тенге. ОППВ не уплачиваются.

Расчет ОПВ

Min предела по доходам работника нет. Max предел — 50 МЗП (2 125 000 тенге). 100 000 * 10% = 10 000 тенге

Расчет ОПВ

Min предела по доходам работника нет. Max предел — 50 МЗП (2 125 000 тенге). 100 000 * 10% = 10 000 тенге

Расчет ИПН

Min предела по доходам работника нет. Max предела по доходам работника нет. 100 000 — 10 000 (ОПВ) – 2 000 (ВОСМС) – 42 500 = 45 500 тенге; 45 500 * 10% = 4 550 тенге.

Расчет СО

Min предел — 1 МЗП (42 500 тенге). Max предел — 7 МЗП (297 500 тенге). 100 000 – 10 000 (ОПВ) = 90 000; 90 000 * 3,5% = 3 150 тенге.

Расчет СН

Min предел — 1 МЗП (42 500 тенге). Max предела по доходам работника нет. 100 000 – 10 000 (ОПВ) – 2 000 (ВОСМС) = 88 000 тенге; 88 000 * 9,5% = 8 360 тенге; 8 360 – 3 150 (СО) = 5 210 тенге

Расчет ООСМС

Min предела по доходам работника нет. Max предел — 10 МЗП (425 000 тенге). 100 000 * 2% = 2 000 тенге.

|

Показатель |

Расчет |

|

|

ОПВ |

10 000 тенге |

|

|

ИПН |

4550 тенге |

|

|

СО |

3150 тенге |

|

|

СН |

5210 тенге |

|

|

ООСМС |

2000 тенге |

|

|

ВОСМС |

2000 тенге |

|

|

За счет работодателя |

10360 тенге |

|

|

За счет работника |

16550 тенге |

|

|

Сумма «на руки» |

83450 тенге |

Вычислим зарплату для низкооплачиваемых работников (доход за месяц не превышает 25 МРП), на которых распространяется 90% уменьшение облагаемого дохода по ИПН.

Расчет заработной платы с дохода 50 000 тенге

Доход работника Ежевикиной А.А. в январе 2021 года составил 50 000 тенге. Это совокупный доход работника за месяц и он менее 25 МРП (72 925 тенге в 2021 году).

Работник имеет право на вычет в размере 1 МЗП – 42 500 тенге, вычет по ОПВ, вычет по ВОСМС.

Расчет ОПВ

Min предела по доходам работника нет. Max предел — 50 МЗП (2 125 000 тенге). 50 000 * 10% = 5 000 тенге

Расчет ВОСМС

Min предела по доходам работника нет. Max предел — 10 МЗП (425 000 тенге). 50 000 * 2% = 1 000 тенге.

Расчет ИПН

Min предела по доходам работника нет. Max предела по доходам работника нет. Облагаемый доход работника: 50 000 — 5 000 (ОПВ) – 1 000 (ВОСМС) – 42 500 = 1 500 тенге; Уменьшаем облагаемый дохода работника на 90%: 1 500 – (1 500 * 90%) = 150 тенге 150 * 10% = 15 тенге

Расчет СО

Min предел — 1 МЗП (42 500 тенге). Max предел — 7 МЗП (297 500 тенге). 50 000 – 5 000 (ОПВ) = 45 000; 45 000 * 3,5% = 1 575 тенге.

Расчет СН

Min предел — 1 МЗП (42 500 тенге). Max предела по доходам работника нет. 50 000 – 5 000 (ОПВ) – 1 000 (ВОСМС) = 44 000 тенге. 44 000 * 9,5% = 4 180 тенге; 4 180 – 1 575 (СО) = 2 605 тенге.

Расчет ООСМС Min предела по доходам работника нет. Max предел — 10 МЗП (425 000 тенге). 50 000 * 2% = 1 000 тенге.

|

Показатель |

2021 год |

|

|

ОПВ |

50 000 * 10% |

5000 тенге |

|

ИПН |

(50 000 – 5 000 – 1 000 – 42 500) = 1 500 – (1 500 * 90%) = 150 * 10% |

15 тенге |

|

СО |

(50 000 – 5 000) * 3,5% |

1575 тенге |

|

СН |

(50 000 – 5 000 – 1000) * 9,5% = 4 180 – 1 575 |

2605 тенге |

|

ООСМС |

50 000 * 2% |

1000 тенге |

|

ВОСМС |

50 000 * 2% |

1000 тенге |

|

За счет работодателя |

5180 тенге |

|

|

За счет работника |

6015 тенге |

|

|

Сумма «на руки» |

43985 тенге |

Таким образом, в данной статье объяснены стандартные случаи расчета зарплаты, благодаря которым бухгалтер может сделать свой расчет.

После всех вычислений сотрудник получает заработную плату двумя путями: либо наличными деньгами через кассу, либо переводом на банковскую карту (со счета работодателя).

Зарплата выплачивается не позже 10 числа каждого месяца. Так же сотрудник может получить от работодателя аванс (часть от зарплаты, выплачиваемая заранее).

Полученные суммы налогов и взносов из заработной платы перечисляются в налоговые органы и другие фонды в срок.

Могут возникнуть случаи, при которых расчет заработной платы будет происходить по- особенному:

- Пребывание работника на больничном

- Пребывание работника в оплачиваемом и неоплачиваемом отпуске

- Работник уплачивает алименты по исполнительному листу, установленному судом

- Работник выходит в выходные и праздничные дни, выполняет сверхурочную работу и т.д.

Они могут быть периодического характера (больничный, отпуск, работа в выходные и праздничные дни) и продолжительные (алименты на ребенка до его 18 — летия).

Формируйте структуру компании в реальном времени, ведите статистику по позициям и должностям, с количеством ставок, окладов и др. детализацией в 1С.

Формируйте приказы, табели, графики, справки сразу в программе 1С:Зарплата и управление персоналом согласно утвержденным формам в Республике Казахстан.

Актуальные вопросы бухгалтеров и ответы на них

Изменения в законодательстве по НДПИ