Как проверить статус камеральной проверки 3-ндфл в личном кабинете налогоплательщика

Содержание:

- Срок проверки 3-НДФЛ налоговым органом при наличии ошибок

- Возврат по декларации 3-НДФЛ. Особенности возврата

- Что именно проверяют и за какой срок?

- Каковы сроки камеральной проверки налоговой декларации

- Порядок и сроки проведения камеральной проверки

- Как получить компенсацию за нарушение сроков

- Основные возможности сервиса

- Отказ в налоговом вычете: действия налогоплательщика

- Длительность по закону

- Срок камеральной проверки 3-НДФЛ

- Личный кабинет налогоплательщика

- Как ФНС рассчитает налог при продаже недвижимости?

- Ошибки при сдаче отчетности

- Подача на налоговый вычет онлайн через Госуслуги: пошаговая инструкция

- Какие могут быть результаты проверки?

- Как проходит

- Порядок проведения проверки

- Когда начинается отсчет?

- Оформление результатов проверки

Срок проверки 3-НДФЛ налоговым органом при наличии ошибок

Если же в ходе проверки проверяющим выявлены ошибки или несоответствия между имеющейся у него информацией и сведениями в документах, то налогоплательщику направляется требование о предоставлении разъяснений или подаче исправленной декларации не позднее 5 рабочих дней. Если налогоплательщик:

- Согласен с доводами налоговиков, то ему следует направить уточненную декларацию. В данном случае контрольные процедуры в отношении первичного отчетного документа прекращаются и назначается новая проверка уже по информации из корректирующего отчета. Аналогичным образом проводится камералка при самостоятельном выявлении ошибок налогоплательщиком и подаче корректировки. Сроки рассмотрения декларации 3-НДФЛ (уточненки) также 3 месяца. При этом налоговым законодательством не предусмотрен лимит подачи корректировок, в связи с чем сроки проверки 3-НДФЛ налоговым органом могут значительно превышать 3 месяца.

- Не согласен с мнением инспекторов, то он представляет поясняющее письмо с описанием расхождений. В данном случае ведомство может:

- Согласиться с разъяснениями и принять декларацию.

- Составить акт камеральной проверки с описанием нарушений законодательства. В течение месяца налогоплательщик вправе предоставить возражения на акт проверки (п. 6 ст. 100 НК РФ). Тогда дело передается руководству инспекции, которое вынесет окончательное решение проверки и либо привлечет налогоплательщика к ответственности, либо назначит дополнительные мероприятия налогового контроля.

Как действовать налогоплательщику, если инспектор затребовал документы или пояснения? Какие документы могут потребоваться и как их предоставить? Что не вправе требовать налоговики? Подробная информация о взаимодействии налогоплательщика и инспектора есть в материале КонсультантПлюс о проверке декларации 3-НДФЛ. Получите пробный бесплатный доступ к системе, чтобы узнать рекомендации экспертов.

Ознакомиться с действующим бланком 3-НДФЛ и порядком его заполнения можно в этой статье.

Возможно, вам будут полезны и интересны наши материалы по 3-НДФЛ:

- «Как заполнить 3-НДФЛ онлайн»;

- «Образец заполнения декларации 3-НДФЛ для вычета за обучение»;

- «Образец декларации 3-НДФЛ при продаже квартиры».

Возврат по декларации 3-НДФЛ. Особенности возврата

Для того чтобы вернуть деньги из бюджета есть свои условия. Они же – особенности.

- Вычет производится только в пределах налога, перечисленного Вами в течение прошедшего года в бюджет. Или, по другому, вернут Вам не больше того, что Вы внесли.

- Вычет возвращается при условии погашения налогоплательщиком всех своих долгов перед бюджетом.

- Заявление о возврате может быть написано только пока длятся 3 года после уплаты Вами этого налога (п.7 ст.78 НК РФ).

- Декларации с налогом к возврату могут быть поданы за три периода назад. И подаются они по форме документа, действующего в тех годах. Так в 2019 году есть возможность сдать декларации за 2016, 2017, и 2018 годы. Причем за каждый год декларация отдельная и по своей форме.

Исключение – неработающие пенсионеры, купившие квартиру. Они могут заявить вычет за 3 предшествующих периода в одной декларации.

Вернуть налог можно не только перечислением на счет, но и зачетом. Так в одной декларации могут быть заявлены и вычеты, и уплата. Например, уплата налога от предоставления квартиры в аренду и вычет за оплату приобретения лекарственных средств. В этом случае уплата и вычет компенсируют друг друга. А в Разд. 2 декларации 3-НДФЛ выводится разница – платить или получать, что оказалось больше.

Что именно проверяют и за какой срок?

Проверка проходит в несколько этапов и цель каждого из них — изучить:

- Реальность всех указанных активов. Например, если плательщик указал в разделе «доходы» заработную плату в размере 50 тысяч рублей, то вся документация с указанными суммами будет внимательным образом прочтена;

- Законность всех активов, указанных в декларации: основания для начисления денег, проверка адресантов переводов и т.д.;

- Ограниченное законом изучение налоговых нарушений — например, сокрытия доходов от ФНС.

Закон предписывает всем инспекторам обойтись только теми разделами, что указаны в 3-НДФЛ, поэтому масштабное исследование всех возможных нарушений закона при проверке невозможно. Соответственно, проверяется лишь отчетный год. ФНС тратит серьезные ресурсы на подробное изучение всех доходов только при веских основаниях: если нарушения «тянут» на уголовное дело или тщательная проверка необходима по закону (речь идет об изучении деклараций политиков перед отправлением своей кандидатуры на выборы).

Каковы сроки камеральной проверки налоговой декларации

Говоря о сроках проведения камеральной налоговой проверки необходимо отметить, что (п. 2 ст. 88 НК РФ):

- начало проведения камеральной проверки совпадает с моментом представления налогоплательщиком налоговой декларации (расчета);

- сроки проведения камеральной налоговой проверки для российских компаний и ИП составляют 3 месяца за исключением НДС-декларации (6 мес. со дня представления иностранной компанией, состоящей в налоговом органе на учете в соответствии с п. 4.6 ст. 83 НК РФ, декларации по НДС).

- на проверку декларации по НДС у контролеров есть 2 месяца.

Подробнее о проверке НДС читайте в рубрике «Камеральная проверка по НДС в 2020 году», а также в материале «Камеральная налоговая проверка по НДС: сроки и изменения».

Итак, Налоговым кодексом (п. 2 ст. 88) установлен срок камеральной проверки, который составляет 3 месяца (или 2 месяца для НДС-декларации) с даты представления декларации или расчета. День представления напрямую зависит от способа представления налоговой декларации:

- Лично в налоговый орган. Днем представления считается день сдачи отчетности. В данном случае налоговый орган, согласно абз. 2 п. 4 ст. 80 НК РФ, обязательно должен сделать отметку о принятии декларации на ее титульном листе.

- По почте. Днем представления считается дата отправки. Хотя налоговики считают это неверным, так как инспектор не может начать камеральную проверку без соответствующей отчетности. Такая позиция поддерживается и судебными постановлениями (постановление ФАС Северо-Западного округа от 19.09.2012 № А66-376/2012).

- По телекоммуникационным каналам связи. Днем представления считается день отправки (п.4 ст.80 НК РФ).

Не забудьте, что декларацию по НДС налогоплательщики вправе представлять только по ТКС (абз. 1 п. 5 ст. 174 НК РФ).

Оформить декларацию по НДС без ошибок помогут материалы рубрики «Декларация по НДС в 2019-2020 годах — бланк и образец».

При подаче налоговой декларации по налогу на добавленную стоимость с начисленным к уплате налогом срок проведения камеральной проверки изменился — 2 месяца.

Специальный срок — шесть месяцев предусмотрен по декларациям иностранной компании, которая платит «налог на Google» (п. 2 ст. 88, п. 8 ст. 174.2 НК РФ).

В случае подачи декларации по НДС с суммой налога к возмещению срок камеральной проверки будет таким же — 2 месяца, но в данном случае существуют небольшие исключения. Так, если в ходе проведения комплекса контрольных мероприятий не будут выявлены нарушения, то инспектор может завершить проверку, не дожидаясь 2-месячного срока, и в течение 7 дней вынести решение о возмещении (письмо Минфина от 19.03.2015 № 03-07-15/14753).

Порядок и сроки проведения камеральной проверки

Пункт 2 ст. 88 НК закрепил конкретный срок камерального контроля 3-НДФЛ — 3 месяца. Точный срок проверочных мероприятий отсчитывается с момента, когда налоговая документация была получена ответственным специалистом ИФНС.

Есть 3 основных способа подачи деклараций: лично в руки инспектору, по электронной и обычной почте. Если вы воспользовались электронным способом, то отсчет начинается с момента отправки эл. формы 3-НДФЛ. При обычной почтовой доставке — со дня фактического получения корреспонденции.

Если инспектором уже начаты ревизионные мероприятия, а вы по своей инициативе или по настоянию фискала подали уточненный вариант декларации, то текущий срок аннулируется и все действия со стороны специалиста прекращаются. В этом случае проверка начинается заново уже по новой документации и 3 месяца стартуют вновь.

Практика показывает, что инспекторы часто досрочно заканчивают свою работу, поэтому на деле налоговый вычет можно получить намного быстрее при условии отсутствия нарушений с вашей стороны.

Ревизионный срок зависит от конкретного налоговика, как тщательно он подойдет к контролю, насколько детально будет анализировать ваши материалы. Если он найдет неточности и пробелы, то проверка затянется. В отдельных случаях фискалы инициируют выездные проверки.

Таким образом напрашивается следующий вывод: от того, насколько качественно вы заполните 3-НДФЛ и исключите противоречия между электронной формой и представленными материалами, зависит срок проверки в вашем случае.

Непосредственно ход проведения камеральной проверки можно разбить на следующие этапы:

- Определение нужного количества и содержания налоговых документов. Вы обязаны представить согласно конкретному перечню инспектора документацию, которая в достаточной мере подтверждает обоснованность применения налоговых ставок и вычетов. При этом фискалам допускается исследовать лишь тот период, за который вы отчитались.

- Проверка истинности всех расчетных операций, указанных в поданных документах. Инспектор осуществляет ревизию представленных материалов, сопоставляет показатели, при этом особого распоряжения на то руководителя ведомства не требуется.

- Определение правильности и точности применения налоговых ставок, расчетов фактических сумм налогов. Если в ходе ревизии специалисту покажется недостаточным объем представленных сведений для полноценного анализа, он запрашивает первичные документы.

Сомнения в том или ином вопросе также потребуют ваших письменных разъяснений, на которые дается 5 дней. Не затягивайте с ними, сразу же предоставляйте необходимое. Не практикуйте устные ответы, их нельзя приобщить к делу. Электронные сообщения также не стоит направлять специалистам, так как они не содержат обязательных реквизитов.

Специалист вправе запросить у вас внесения уточнений (корректировок) в отчетность. Подача декларации в уточненном (скорректированном) варианте ведет к новому отчету 3-месячного срока. Если налоговики нашли недостатки в первой отчетности и составили акт, а вы тем временем подали исправленную, то буду вестись одновременно две проверки.

Подозрения в достоверности представленных материалов, слабые аргументы, недостаточные доказательства — все это серьезные поводы для выездной камеральной проверки

Поэтому чрезвычайно важно не доводить дело до такой степени и своевременно и обоснованно отвечать на все вопросы инспектора, иначе последуют осмотры, допросы, экспертизы, выемка документов и прочие безрадостные моменты

Часть ревизионных мероприятий проходит в автоматизированном режиме. Задача программы — обнаружение арифметических ошибок и нестыковок. Далее за их анализ и документальную сверку берутся специалисты. Информация о применяемых в налоговом органе технических методах и способах считается закрытой.

Как получить компенсацию за нарушение сроков

Что делать, если нарушены сроки камеральной проверки и возврата НДФЛ? Возможно ли получение компенсации? Да, возможно.

Если с представления 3-НДФЛ до даты возврата налога прошло более 4 месяцев, то за каждый день просрочки, начинающийся после истечения этого периода, можно получить денежную компенсацию. Для этого необходимо подать заявление на выплату процентов за нарушение сроков возврата по НДФЛ, приложив к нему копии (сканы) сданных деклараций, заявления на возврат и банковскую распечатку с указанием даты получения возврата по НДФЛ.

Расчет компенсации производится путем перемножения суммы возвращаемого НДФЛ, числа просроченных дней и ставки рефинансирования, разделенной на 360 дней.

За компенсацию, полученную за несвоевременно возвращенный НДФЛ, нужно отчитаться по форме 3-НДФЛ и уплатить с нее 13% налога.

***

Срок камеральной проверки по 3-НДФЛ составляет 3 месяца. При подаче уточненки этот срок обновляется. Возврат НДФЛ производится в течение месяца после окончания проверки. Следовательно, общий срок возврата составляет 4 месяца. При нарушении сроков подается жалоба на бездействие ИФНС, при желании формируется заявление на выплату денежной компенсации.

***

Больше полезной информации по теме — в рубрике «Налоговые проверки».

Основные возможности сервиса

- Содержит информацию граждан.

- имущество налогоплательщика: земля, недвижимость, транспортное средство и их стоимость, дату регистрации объектов собственности и др;

- льготы, на которые имеет право заявитель;

- обстановка расчетов с госбюджетом: сумма начисленных налогов, срок оплаты, информация о задолженности.

- Общение с налоговым инспектором через интернет.

- Отслеживание хода и статуса камеральной проверки по форме 3-НДФЛ.

- Прием извещений и квитанций с указанной суммой налога.

- Online-оплата или печать квитанции для оплаты налога.

- Получение необходимой информации без персонального визита.

Сроки и как узнать результаты хода проверки отчетов и документов на возврат налога? Подать документы на возврат налога можно в день подачи декларации 3-НДФЛ. Допускается подача декларации без оформления заявления на возврат денежных средств, наоборот нет. Причина – излишек высчитывается по оплаченным налоговым квитанциям. Если в личном кабинете указано, что данные о результате камеральной проверки отсутствуют, то подробности необходимо уточнить в налоговой.

В Налоговом Кодексе установлен срок в один месяц для выплаты и три – для проверки. Это означает, что по истечению трех месяцев налогоплательщик получит решение:

- предоставление налогового вычета;

- отказ от выплат и его причину.

Если налоговая инспекция вынесла решение выплатить денежные средства, то на счет они поступят в течение месяца с момента оформления. Срок может отличаться, если заявление на вычет подается уже после окончания проверки, которая приобретает статус «Завершена».

Отслеживание результатов проверки отчетов и документов на возврат налога происходит в личном кабинете налогоплательщика на официальном интернет-сайте ФНС на вкладке «3-НДФЛ». В этом электронном сервисе находятся все необходимые сведения о регистрации, ходе проведения и подтверждении или отказе в выплатах имущественного вычета.

Узнать подробности можно лично при обращении в налоговый орган, предъявив ИНН и свой паспорт. Если в день подачи налоговой декларации не был указан расчетный счет для перечисления суммы возврата, заявление о его присвоении подается после завершения камеральной проверки.

Срок проверки может увеличиться, если в поданных документах нашли ошибку. Отслеживать это можно в ЛК. Если ошибки отсутствуют, значит, проведение проверки и ее результат может задержать только требование разъяснений от налогоплательщика.

Сколько должны проверять по закону?

Допустимая продолжительность рассмотрения 3-НДФЛ регламентирована налоговым законодательством — НК РФ. Предельный срок проверки — 3 месяца со дня представления декларации ИФНС.

Исключением выступает уточненная 3-НДФЛ, поданная взамен предыдущего документа. Срок рассмотрения при этом отсчитывается заново с момента ее представления.

Общие положения, касающиеся ревизии, представлены в Налоговом кодексе. Однако некоторые уточняющие моменты дополнительно разъяснены в отдельной правовой документации:

- разъясняет, что при отправке декларации по почте срок рассмотрения отсчитывается со дня получения ее ИФНС;

- если гражданин доносит недостающие бумаги, то началом отсчета станет день предоставления полного пакета;

- рекомендации по проведению камеральных проверок и подаче документации приведены в .

Точный срок законом не регламентирован — обозначен только максимально допустимый период проверки, составляющий 3 месяца.

Сколько времени рассматривается на практике?

На практике сроки проведения ревизии налоговыми инспекторами короче предельного периода, обозначенного НК РФ. Трехмесячная проверка 3-НДФЛ — редкость, чаще всего связанная с осложнениями процесса.

Затягивание ревизии может происходить по таким причинам:

- повышенная загруженность налоговых органов;

- скрупулезность инспектора или его недостаточный опыт;

- неточность или противоречивость внесенных в декларацию данных, их несоответствие сопутствующей документации, что требует уточнений.

ВНИМАНИЕ! На практике средняя продолжительность стандартной проверки 3-НДФЛ составляет 1-2 месяца.

Однако встречаются и короткие сроки ревизии, насчитывающие несколько дней. Они характерны для отделений ИФНС с малой загруженностью инспекторов.

Отказ в налоговом вычете: действия налогоплательщика

Если камеральщики отказали в произведении налогового вычета, но вы уверены в своей правоте, не стоит отчаиваться. Есть как минимум четыре способа восстановить справедливость:

- написать жалобу в тот же фискальный орган, который и произвел отказ;

- обжаловать решение в вышестоящем органе ФНС;

- обратиться в центральный орган Федеральной налоговой службы;

- написать исковое заявление в судебные органы.

Лучше начинать решать проблему именно в местных налоговых органах, так как скорость реакции на такие поводы в них обычно высока. В региональных отделениях ФНС и, тем более, в главном их офисе ваш вопрос затянется надолго.

Если профильные ведомства не удовлетворили ваших чаяний и выдали письменные отказы, то предстоит дорога в суд.

Бывают в практике ситуации, когда инспекторы превышают свои полномочия, а налогоплательщик, вместо того, чтобы на них указать, молчит. Пример — повторная камеральная проверка. Такое случается якобы по «вновь открывшимся обстоятельствам» (согласно формулировке специалистов). Однако в НК РФ отсутствует такое понятие, как и процедура его проведения, то есть фактически повторная проверка незаконна.

Фискалы вправе запрашивать материалы, относящиеся только к проверяемым предмету и периоду. На деле неопытные инспекторы могут требовать информацию, которая никак не связана с исследуемыми вопросами.

Если хотите получить вычеты, связанные с трудовой деятельностью, то возникновение претензий к вашей отчетности, может повлечь аналогичное в отношении работодателя.

Также имеют место примеры того, когда на налогоплательщика накладывают штрафные санкции после нарушения сроков камеральной проверки, выдачи акта, ознакомления с ним и т. д.

Как часто налоговый орган отказывает в вычете по результатам камеральной проверки?

На практике отказ в вычете уплаченных налогов (преимущественно речь идет о возмещении НДС) происходит достаточно часто. Исходя из статистических данных, в 20-30% случаев рассмотрения возможности вычета оформляется отказ. Главное правило, которым руководствуются налоговые органы – налогоплательщик должен доказать свое право на вычет на 100%, а такое возможно далеко не всегда.

Длительность по закону

Пунктом 2 статьи 88 Налогового кодекса РФ четко установлено, сколько длится камеральная проверка 3-НДФЛ – максимум 3 месяца со дня сдачи этой декларации. Исключений из данного правила нет. Причем этот срок актуален не только для формы 3-НДФЛ, а для любой налоговой отчетности.

Инспектор начинает ревизию и сопоставление всего сданного пакета документов автоматически: какого-либо специального разрешения руководства ИФНС ему на это не нужно.

На установленные законом сроки камеральной проверки декларации 3-НДФЛ не влияет, что именно заявил плательщик в этом отчете:

- только доходы за прошедший календарный год;

- только положенные ему вычеты;

- и доходы, и вычеты.

И только в одном случае сроки камеральной проверки налоговой декларации 3-НДФЛ подлежат аннулированию. Это когда инспектор еще не закончил проверять первичный отчет, а физлицо уже сдало исправленный (уточненный) вариант этой декларации. Значит, 3 месяца стартуют заново. Об этом сказано в тоже пункте 2 статьи 88 НК РФ.

Также учтите, что инспекции разрешено анализировать только тот период, за который сдан отчетный документ. При этом, если вы хотите вернуть подоходный налог за 2 или 3 года сразу, то придется подать по одной декларации за каждый из них. Поэтому сколько длится камеральная проверка декларации 3-НДФЛ в целом зависит еще и от количества:

- поданных деклараций 3-НДФЛ;

- заявленных вычетов.

Подобнее о форме 3-НДФЛ мы написали в статье: «Новая форма 3-НЛФЛ в 2021 году».

Срок камеральной проверки 3-НДФЛ

Порядок проведения камеральной проверки определяется ст. 88 НК РФ. В соответствии с п.2 данной статьи НК РФ, камеральная проверка проводится в срок до 3 месяцев с даты представления декларации 3-НДФЛ в налоговый орган.

Напомним, что представлена в ФНС декларация может быть одним из следующих способов:

- путем личной подачи в ФНС;

- через интернет;

- по почте.

В зависимости от способа представления декларации в налоговый орган будет зависеть дата начала проведения камеральной проверки:

| Способы подачи 3-НДФЛ в ФНС | Дата начала отчета срока проверки |

| Лично в ФНС | Декларация в ФНС подается в двух экземплярах, один из которых остается в налоговой, а второй с отметкой на титульном листе инспектора возвращается налогоплательщику. На отметке будет стоять дата получения декларации и соответственно дата начала проведения камеральной проверки. |

| Через интернет | При направлении декларации по ТКС датой представления отчетности считается день отправки декларации. |

| По почте | Датой представления декларации считается дата почтового отправления согласно почтового штемпеля. Таким образом, срок начала камералки начинается с этой даты. |

В том случае если налогоплательщику потребуется подать уточненку по 3-НДФЛ, то трехмесячный срок проверки будет исчисляться заново с даты подачи последнего документа.

Личный кабинет налогоплательщика

Отследить налоговый вычет в режиме реального времени, не беспокоя сотрудников ФНС частыми звонками, можно воспользовавшись онлайн-сервисом «Личный кабинет налогоплательщика».

Этот ресурс позволяет гражданам:

- получать сведения о налогах (начисленных, уплаченных, о переплатах и задолженностях);

- заполнять квитанции по налогам, скачивать их и распечатывать;

- оплачивать задолженность онлайн-платежами;

- обращаться в ФНС.

Чтобы узнать статус налогового вычета, следует найти среди онлайн-инструментов «Личного кабинета» форму запроса, связанную с камеральной проверкой деклараций 3-НДФЛ.

Попасть в «Личный кабинет» можно двумя способами.

Во-первых, ввести логин и пароль, которые есть в регистрационной карте, выданной в ФНС. Чтобы получить карту, нужно прийти к налоговикам с паспортом и оригиналом свидетельства с ИНН. Если логин и пароль налогоплательщик потерял, восстановить их несложно, обратившись в офис ФНС еще раз с теми же документами, что и при регистрации.

Во-вторых, войти в «Личный кабинет» можно, используя Универсальную электронную карту (точнее, привязанную к ней электронную подпись). Получить ключ с ЭЦП можно в одном из удостоверяющих центров (как правило, их функцию выполняют региональные отделения Сбербанка). Одно из преимуществ второго способа — пароль можно задавать и менять самостоятельно.

Оба способа войти в «Личный кабинет налогоплательщика» бесплатны. Сейчас в России порядка 2 миллионов держателей УЭК.

Как ФНС рассчитает налог при продаже недвижимости?

Считать налог будут исходя из той информации, которой располагает ФНС.

Если бы налогоплательщик подавал декларацию через налогового консультанта, то ему бы посоветовали применить вычет в размере документально подтвержденных расходов на приобретение жилья. В таком случае налога вообще не возникает. Как вы понимаете, налоговики не будут разыскивать документы, подтверждающие ваши расходы, чтобы оптимизировать сумму налога. Это задача налогоплательщика.

Если квартира принадлежала вам в долях с кем-то, налоговая рассчитает доход пропорционально вашей доле в праве собственности на эту квартиру.

Если проданная квартира была в совместной собственности, доход разделят между супругами.

Когда кадастровой стоимости у квартиры нет, налог будут рассчитывать исходя из стоимости, указанной в договоре.

Ошибки при сдаче отчетности

Разногласия между налоговой инспекцией и налогоплательщиками часто возникают уже при предоставлении отчетности. Если декларации и расчеты заполнены некорректно, программа проверки отчетности автоматически отказывает в их приеме, указывая на ошибки.

Что это за ошибки:

1. Отчетность подписывает представитель по доверенности, но в базе налоговой инспекции отсутствует либо сама доверенность, либо данные на представителя.

2. Отчетность подписывает представитель по доверенности, но в информационном сообщении о доверенности указана доверенность без права подписи.

3. Декларацию подписывает руководитель организации. Но его данные в декларации не совпадают со сведениями в ЕГРЮЛ.

4. Представляется первичная декларация с признаком «корректирующая» или наоборот.

5. Отчетность сдается по устаревшим и недействующим формам.

Подача на налоговый вычет онлайн через Госуслуги: пошаговая инструкция

Заявление на получение налогового вычета могут заполнить пользователи портала, имеющие подтверждённую учётную запись. Документ необходимо будет подписать электронной подписью: усиленной квалифицированной или усиленной неквалифицированной.

- На главной странице сайта nalog.ru в разделе «Физические лица» нажмите кнопку «Войти в личный кабинет».

- Выберите функцию «Вход/регистрация с помощью учётной записи портала госуслуг».

- Появится окно для входа в личный кабинет на Госуслугах. Введите свои данные.

- Кликните по кнопке «Предоставить», разрешая сайту просмотр данных учётной записи на Госуслугах.

- Поставьте галочку, принимая Соглашение. Кликните по кнопке «Зарегистрироваться».

- Появится предупреждение, что формирование данных в личном кабинете осуществляется в течение трёх дней. Возможно, сразу узнать статус проверки налоговой декларации не получится.

- Вы вошли в личный кабинет портала ФНС. Откройте раздел «Налог на доходы ФЛ и страховые взносы» и кликните «Декларация по форме 3-НДФЛ».

- Просмотрите информацию о статусе проверки 3-НДФЛ.

- По окончании проверки вам придёт уведомление, сообщающее об одобрении или отказе в налоговом вычете.

Какие могут быть результаты проверки?

Грубо говоря, можно выделить три основных варианта ответа:

- Коррекция данных. Если налоговая не посчитала какой-либо источник доходов или куплю-продажу законными, у нее есть право истребовать подтверждающую документацию. После предоставления нужных бумаг КП начинается заново. Кроме того, сюда же относится возврат 3-НДФЛ плательщику в связи с некорректным ее заполнением;

- Отказ. Имеется в виду налоговый вычет, в предоставлении которого налоговая вправе отказать (по тем же причинам, что изложены выше);

- Одобрение. Во всех трех случаях ФНС обязана направить заявителю уведомление о принятом решении, и строго — в письменной форме с печатью и подписью ответственного лица.

Как проходит

Налоговики разъясняют, что значит поступили сведения о ходе камеральной налоговой проверки декларации: это означает, что в отношении поданного отчета ведутся контрольные мероприятия. На первом этапе контроль проводится в виде сверки. Отчетность проверяется на наличие ошибок, опечаток и т. д. Предоставленные данные сопоставляются с данными за предыдущий период, со сведениями о движении по расчетным счетам, с показателями по другим сборам за тот же период.

Где посмотреть, что поступили сведения о ходе камеральной налоговой проверки декларации, — вся информация доступна в личных кабинетах налогоплательщиков (физических лиц, индивидуальных предпринимателей, юридических лиц) на официальном сайте ФНС.

В результате сверки выявляются:

- ошибки;

- противоречия;

- несоответствия.

В нормативах указано, нужно ли предоставлять документы для камеральной проверки декларации по налогу на прибыль, — да, если инспектор их потребует. Но сначала ИФНС проверяет плательщика по сданным отчетам и имеющимся в базе сведениям. В ходе камеральной проверки налоговики изучают следующие предоставленные налогоплательщиком документы.

| Вид декларации и правила заполнения | Статья Налогового кодекса |

|---|---|

| Декларация и(или) расчет авансовых платежей по налогу на прибыль | , |

| НДС | , |

| По налогу на имущество | |

| По УСН | |

| Расчет по страховым взносам |

Если в налоговую были отправлены уточненки, они тоже становятся объектом контроля.

При возникновении подозрения на нарушение или установлении ошибок ФНС вправе затребовать дополнительные документы, пояснения или уточнения к отчетности (первичные документы разрешено запрашивать только при выявлении нарушений). В течение 10 дней их необходимо предоставить (). Повторно уже проверенная форма не проверяется, если не подавалась уточненка.

При заявлении в отчетном бланке льгот или предъявлении НДС к возмещению из бюджета инспекторы вправе запросить подтверждающие документы.

| Когда налоговая проявит интерес к документации | Норма закона | Какие документы разрешено затребовать |

|---|---|---|

| Выявлены противоречия и нестыковки с другими документами |

Копии счетов-фактур, книги покупок и продаж Пояснения или исправленный (уточненный) отчет |

|

| Декларация по НДС с заявленной суммой возмещения (строка 050 раздела 1) | , | Документы, подтверждающие права на вычеты |

| Декларации с заявленными льготами | Документы, подтверждающие права на льготы | |

| Декларации по НДПИ, водному или земельному налогам | Документы-основания для исчисления и уплаты этих налогов |

Порядок проведения проверки

При камеральной проверке деклараций по форме 3-НДФЛ налоговые инспекторы выполняют следующие процедуры:

- проверяют правильность заполнения декларации и ее комплектность;

- контролируют своевременность подачи декларации, кроме 3-НДФЛ, в которой заявлены налоговые вычеты (крайняя отчетная дата подачи декларации при заявлении вычетов в НК РФ не установлена);

- определяют полноту представленного к проверке комплекта документов (документы необходимо передать контролерам вместе с декларацией, если в 3-НДФЛ заявляются вычеты);

- проверяют корректность примененных ставок, правомерность заявленных вычетов и льгот, а также верность расчетов;

- контролируют правильность формирования налоговой базы по НДФЛ.

Что еще могут контролировать и запрашивать контролеры, расскажем далее.

Когда начинается отсчет?

Важно понимать, в какой именно день ФНС считает точкой отсчета. Особенно это актуально при направлении документов по почте

Согласно разъяснениям Минфина России от 19.06.2012 № 03-02-08/52, днем начала КП считается дата получения документации от налогоплательщика, а не дата их отправки. Так, например, если вы отправили документы с описью вложения и личным вручением 20-го марта, а они поступили в ФНС только 23-го марта, датой начала проверки будет считаться 23-е марта.

Кроме того, отсчет начинается всякий раз заново, когда в декларацию вносятся исправления со стороны гражданина. Если налоговики отправили 3-НДФЛ обратно заявителю с замечаниями, новая декларация так же будет рассматриваться заново в течение 3 месяцев.

Оформление результатов проверки

Итогом проверки 3-НДФЛ будет один из выводов налогового инспектора:

- Представленные в декларации сведения соответствуют действительности, и указанный в ней налог к уплате/возмещению исчислен верно. Результаты таких выводов не требуют оформления акта проверки или иных результирующих документов.

- При проверке обнаружены ошибки и противоречия, которые не были разъяснены налогоплательщиком в ходе проведения контрольных мероприятий. Инспектор в таком случае составит акт с результатами проверки.

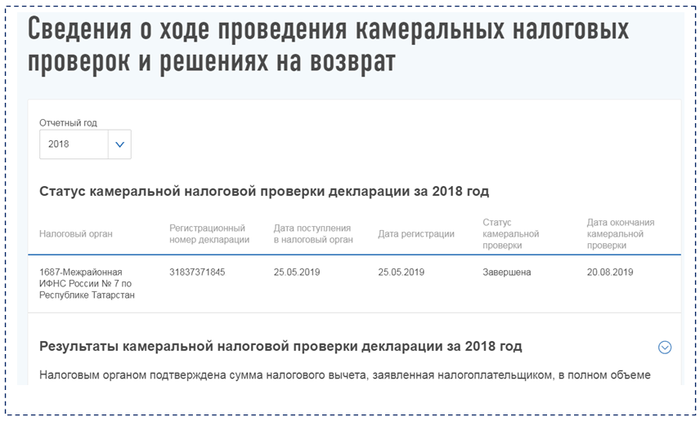

Проверить ход проверки 3-НДФЛ или узнать ее результат можно в личном кабинете налогоплательщика — физического лица. Ниже показан результат проверки декларации, в которой заявлялся налоговый вычет:

Налогоплательщик может также узнать о ходе и результатах проверки 3-НДФЛ, позвонив в инспекцию по телефону или посетив ее лично.

Как оформляются результаты различных проверок, мы рассказывали в этих статьях:

- «Образец аудиторского заключения по результатам проверки»;

- «Образец акта о проверке состояния охраны труда в организации».