Образец заполнения платежки по ндфл в 2021 году

Содержание:

- Особенности расчёта НДФЛ и санкции за нарушения в 2021-2022 годах.

- Когда будет применяться повышенная ставка НДФЛ?

- Налоговые вычеты при обложении

- Увеличится ли подоходный налог в 2020 году

- Категории дохода для НДФЛ в ЗУП 3

- Индексация предельных баз по страховым взносам в ФНС

- Текущие налоговые ставки: таблица

- Правила заполнения

- Как заполнить документ

- Варианты уплаты НДФЛ и отчетность по нему

- Налог на имущество

- Плательщики и объект налогообложения

- Пример расчета НДФЛ 15%

- Платежные поручения по НДФЛ при уплате пени

- Изменения в налогообложении в 2021 году

Особенности расчёта НДФЛ и санкции за нарушения в 2021-2022 годах.

Чтобы налогоплательщики привыкли к новым правилам, в 2021-2022 годах будет действовать переходный период.

Лимит в 5 млн рублей будет применяться не в целом по всем доходам физического лица, а по каждому виду дохода отдельно (п. 3 ст. 2 закона № 372-ФЗ).

Пример 2.

Один из учредителей компании одновременно занимает должность директора. За 2021 год он получил зарплату в сумме 4 млн руб. и дивиденды в сумме 2 млн руб. Несмотря на превышение общей суммы дохода в 6 млн руб. над лимитом в 5 млн руб., все доходы директора будут облагаться по ставке 13%.

Если налоговый агент ошибётся в расчете НДФЛ по ставке 15% за 1 квартал 2021 года, его не оштрафуют при условии, что он самостоятельно найдёт ошибку и доплатит недостающую сумму до 1 июля 2021 года (п. 4 ст. 2 закона № 372-ФЗ).

Когда будет применяться повышенная ставка НДФЛ?

С 2021 года будут повышенная ставка НДФЛ будет применяться при следующих условиях:

- сумма дохода в год превысила 5 млн руб;

- доход входит в список, утверждённый законом от 23.11.2020 № 372-ФЗ.

Эти списки отличаются для налоговых резидентов и нерезидентов. К налоговым резидентам РФ в общем случае относятся те, кто находился на территории страны более 183 календарных дней в течение 12 месяцев (п. 2 ст. 207 НК РФ).

В 2021 году из-за пандемии коронавируса перемещаться через государственные границы было намного сложнее, чем обычно. Поэтому лимит для признания физического лица налоговым резидентом РФ в 2020 году был снижен до 90 дней (п. 2.2 ст. 207 НК РФ). Не исключено, что это распространят и на 2021 год, но пока такой информации нет.

Налоговые вычеты при обложении

Действующее фискальное законодательство предусматривает пять видов налоговых вычетов, которые значительно снижают сумму НДФЛ. Налогоплательщики вправе претендовать на следующие виды выплат:

- Стандартные.

- Социальные.

- Имущественные.

- Инвестиционные.

- Профессиональные.

Для каждого типа вычета установлен доходный лимит. К примеру, имущественный налоговый вычет ограничен 260 000 руб. (предельная сумма стоимости жилья 2 000 000 × 13%) — вот до какой суммы НДФЛ 13 процентов в 2020 году вернет ФНС при покупке квартиры или дома. Если налогоплательщик приобрел жилую недвижимость в кредит или ипотеку, ему компенсируют еще 390 000 рублей.

Большую часть вычетов плательщики получают сразу у работодателя. Для этого потребуется написать заявление и направить его нанимателю. Помимо письменного обращения, придется документально подтвердить возможность оформления налоговой льготы.

Если работодатель не предоставил налоговый вычет в отчетном периоде, то налогоплательщик вправе обратиться в ФНС за возвратом подоходного налога. Для этого понадобится заполнить заявление на вычет по НДФЛ.

Увеличится ли подоходный налог в 2020 году

Вопрос реформирования системы взимания НДФЛ в России поднимается достаточно регулярно: например, в 2016 году вице-премьер Ольга Голодец говорила о проработке Правительством РФ идеи перехода на прогрессивную шкалу НДФЛ (а значит, для части населения возможно повышение подоходного налога в России), а в марте 2018 года на рассмотрение в Государственную думу РФ был внесен проект закона о введении прогрессивной шкалы налогообложения доходов физических лиц. В начале 2020 года на уровне Правительства РФ обсуждался вопрос повышения ставки НДФЛ с 13 до 15 % (это увеличение должно было коснуться только граждан с высокими зарплатами — от 7 до 10 млн руб. в год).

Представляется, что в ближайшее время нет оснований ожидать, что в России произойдет повышение подоходного налога в 2020 году (или, точнее, повышение ставки НДФЛ) для основной массы населения. Этому есть ряд оснований.

- В момент активного рассмотрения вопроса реформирования взимания НДФЛ (в том числе в начале 2020-го) речь шла о выборе источника повышения доходов бюджета — НДФЛ или НДС, и, как известно, выбран был НДС.

- Вторым аспектом, который представляется весьма актуальным при решении вопроса о повышении налога, является размер налогового бремени: в соответствии с принципом недопустимости чрезмерного налогообложения. Последнее не должно парализовать реализацию гражданами конституционных прав и свобод.

Категории дохода для НДФЛ в ЗУП 3

В ЗУП 3 для учета доходов расширены Категории доходов для НДФЛ (указываются в настройках начислений):

- Основная налоговая база (эти Категории доходов для НДФЛ присутствовали в ЗУП 3 и до обновления): Оплата труда, Оплата труда в натуральной форме

- Прочие доходы от трудовой деятельности

- Прочие доходы, Натуральный доход

Новые налоговые базы (ранее их можно было учитывать по категории дохода как Прочие доходы):

- Прочие доходы по выигрышам

- Прочие доходы (операции с ценными бумагами)

- Прочие доходы (операции РЕПО)

- Прочие доходы (операции займа ценными бумагами)

- Прочие доходы (операции на ИИС)

Индексация предельных баз по страховым взносам в ФНС

С начала каждого года предельная база по страховым отчислениям вырастает традиционно на 10-15%. Это значит, что с большей суммы нужно уплачивать взносы в ФНС. 2021 год не исключение. Таким образом, при том же уровне зарплаты, бизнес будет переводить в налоговую больше денег.

Налоги с зарплаты в 2021 году: таблица с процентами

Наименование налога

Ставка, в процентах (%)

Примечание, ссылка на НПА

НДФЛ налогового резидента

Ставка никак не варьируется в зависимости от уровня доходов (п. 1 ст. 224 НК)

НДФЛ нерезидента РФ

Ставка никак не варьируется в зависимости от уровня доходов (п. 3 ст. 224 НК)

Страховые взносы в ФНС на обязательное пенсионное страхование*

По тарифу 22% взносы начисляются с выплат, не превышающих предельную базу, установленную на год. Сверх превышения такой базы и до бесконечности действует пониженный тариф 10% для всех работодателей (подп. 1 п. 2 ст. 425 НК в редакции с 1 января 2019 года)**

Страховые взносы в ФНС на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством

Взносы по указанной ставке начисляются с выплат в рамках предельной базы, установленной на год. Сверх превышения такой базы взносы не начисляются (подп. 2 п. 2 ст. 425 НК)

Страховые взносы в ФНС на обязательное медицинское страхование

Взносы начисляются со всех выплат независимо от величины дохода в течение года. То есть предельная база не установлена (подп. 3 п. 2 ст. 425 НК)

Страховые взносы в ФСС на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний

Тариф «несчастных» взносов устанавливает фонд социального страхования исходя из класса профессионального риска, который, в свою очередь, зависит от основного вида деятельности страхователя. При этом к тарифу ФСС вправе применять скидки/надбавки.

Вновь зарегистрированной организации присвоенный тариф ФСС сообщает в уведомлении. Таковые по умолчанию рассылаются сейчас исключительно в электронной форме и лишь по специальному запросу — на бумаге (п. 2 ст. 6 Закона от 24.07.98 № 125-ФЗ).

Организации, работающие больше года, ежегодно подтверждают основной вид деятельности с целью сохранить или изменить свой тариф (приказ Минздравсоцразвития от 31.01.2006 № 55).

Ставки варьируются от 0,2 до 8,5% — в зависимости от класса профриска. То есть наименее опасным видам бизнеса присваивается самый маленький тариф. С выплат сотрудникам-инвалидам взносы в ФСС начисляются как 60 % от страхового тарифа по основному виду деятельности. То есть со скидкой. Право на льготу имеют все страхователи независимо от основного вида деятельности (Закон от 22.12.2005 № 179-ФЗ)

* Для некоторых категорий сотрудников, занятых на вредных и опасных работах, установлены допвзносы на пенсионное страхование с учетом результатов специальной оценки условий труда (ст. 428 НК). Смотрите отдельную таблицу с доптарифами в процентах.

Это интересно: Повышение мрот с 1 ноября 2021

** Статья 426 НК, где сейчас прописаны общие тарифы на период до 2020 года, с 1 января 2021 года утрачивает силу. Нужно обращаться к статье 425 НК в новой редакции.

Текущие налоговые ставки: таблица

Ставки НДФЛ в 2018-2019 году поможет понять таблица. Информация разделена на актуальную для граждан РФ и нерезидентов. Налоги для граждан РФ:

| Категория прибыли | Актуальный размер НДФЛ |

| · Операции с ценными бумагами; · Дивиденды от долевого участия;

· Ипотечное кредитование. |

9% |

| · Трудовая деятельность; · Продажа предметов собственности;

· Иные виды дивидендов; · Прибыль индивидуальных предпринимателей. |

13% |

| · Экономия на процентах по займу; · Проценты по вкладу, превышающие 13,25%;

· Коммерческие призы свыше 4000 рублей. |

35% |

НДФЛ для иностранцев:

| Категория прибыли | Ставка |

| · Заработная плата безвизовых иммигрантов, беженцев, квалифицированных специалистов и граждан ЕС. | 13% |

| · Дивиденды; · Продажа имущества. | 15% |

| · Прибыль индивидуальных предпринимателей; · Экономия процентов;

· Прибыль выше 13,25% по депозитам. |

30% |

Правила заполнения

По полям:

поле № 16. Ставится наименование получателя. Когда платеж предназначен для ФНС, то, помимо названия филиала или отделения контролирующего органа, следует указать сокращенное название органа Федерального казначейства;

поле № 18. Указывается вид операции — в случае с платежками под операцией понимается перечисление денег на основании поручения и всегда ставится код «01»;

поля № 19, № 20 и № 23. Значение реквизита не указывается, если у банка нет особых требований к заполнению;

поле № 22. Предназначено для указания кода УИП. Практически всегда ставится «0». Заполнить конкретным цифровым значением придется только в случае, если ФНС укажет УИП в своем требовании о перечислении налогов;

поле № 24 — назначение платежа, при задолженности по НДФЛ в нем пишут период, за который возникла задолженность;

поле № 101. Характеризует статус плательщика. Их более 20, но при уплате НДФЛ используются: «01» — если налог уплачивает юрлицо; «09» — если налог уплачивает ИП; «02» — если налог уплачивает организация или ИП в качестве налогового агента;

поле № 104. Указывается КБК

К этому полю подходите с особым вниманием, т. к

если допустить ошибку в коде, налоги (пени и штрафы) зачислят совершенно на другой вид платежа. В 2021 году вам понадобится код КБК по НДФЛ 18210102010 011000110. Он единый и для уплаты налога с зарплаты и пособий, и для уплаты его с дивидендов. При расчете налога с дивидендов резидента необходимо применять ставку в размере 13%. Если прибыль выплачиваете нерезиденту, то налог считайте по повышенной ставке — 15%;

поле № 105. Указывается значение кода, присвоенного территории муниципального образования (межселенной территории) в соответствии с Общероссийским классификатором территорий муниципальных образований (ОКТМО). Если платеж производится на основании декларации, взять код можно непосредственно из нее;

поле № 108. В этом поле укажите номер требования ФНС, по которому необходимо платить налог или штраф. Если платеж делается добровольно или в связи со сроком уплаты, ставится «0»;

Как заполнить документ

Заполнение платежного поручения в 2021 году будет производится так же, как и по налогам в связи с тем, что с 1 января 2021 года ФНС будет контролировать все страховые взносы.

В таблице подробнее разбирается, какую именно информацию указывать в определенном поле и с какими нюансами может столкнуться плательщик.

Поля платежного поручения

Какие сведения указывать

Платежное поручение № (поле 3)

Указать порядковый номер, который должен состоять не более из 6 цифр. Если указываете от 4 до 6 цифр, то последние три не должны быть нулями.

Дата (4 поле)

Указывается дата, когда документ был составлен, к примеру, 3.01.2017.

Вид платежа (5 поле)

Эта строка заполняется в том случае, если документ составляется и отправляется в электронном виде. Необходимо указать «электронно». Если документ составляется в письменном виде, то это поле нужно просто пропустить.

Сумма прописью (6 поле)

Сумма платежа должна указываться в рублях и копейках с заглавной буквы, при этом рубли записывают прописными буквами, а копейки – цифрами

Также обратите внимание, что нельзя делать никаких сокращений. Например, тридцать тысяч 47 копеек

Если сумма бек копеек, то запись будет выглядеть следующим образом: Двести рублей. То есть писать «ноль копеек» не нужно.

Сумма (7 поле)

Теперь нужно указать сумму в численном виде. Обратите внимание: рубли от копеек необходимо отделить знаком тире: 1000-40. Если сумма платежа равна целому числу, тогда в конце необходимо поставить знак равно: 1000=

8 поле

Желательно указать полное название компании, но, если оно очень длинное, тогда допускается сокращенный вариант. Здесь также пишем юридический адрес. Информация должна начинаться и заканчиваться знаком «//»: //Наименование и адрес компании//

9 поле

Пишем реквизиты счета плательщика

10 поле

Указываем информацию о банке: полное наименование и его месторасположение.

11 поле

БИК банка

12 поле

Пишем номер корреспондентского счета банка

13 поле

Теперь указываем реквизиты банка получателя. В этом поле пишем полное название и его адрес.

14 поле

БИК банка.

15 поле

Реквизиты счета получателя.

16 поле

Информация о получателе. В этом поле пишем наименование органа Федерального казначейства и налоговой инспекции\отделения ПФР\ФСС. К примеру, это может выглядеть следующим образом: УФК МФ РФ по г. Москве (ИФНС России № 12 по г. Москве)

17 поле

Счет получателя, на который необходимо перевести договоренную сумму.

18 поле

Указываем вид операции. Что именно тут писать, необходимо узнать у сотрудника банка, в частности, стандартно для платежных поручений – 01.

19 поле

Это поле не заполняется лично вами, это делает сотрудник банка.

20 поле

Вы также не заполняете это поле.

21 поле

Тут указывается очередность платежа. Могут быть следующие значения: · 3 – если совершается платеж по указаниям ИФНС и др. организациями с целью принудительной оплаты задолженностей. · 5 – для самостоятельных платежей от зарегистрированных организаций.

22 поле

Если получатель устанавливает необходимость заполнения этой строки, то необходимо указать УИН.

23 поле

Строка заполняется только в том случае, если были оговорены какие-то дополнительные условия, и они предусмотрены другими документами.

24 поле

Вся информация, которая касается назначения платежа, к примеру, это может быть основные данные, выступающие в качестве основания для свершения назначаемого платежа.

43 поле

Заверенная печать от плательщика-компании, если таковой не имеется, то просто нужно написать «б\а» = без печати.

44 поле

Все подписи участвующих лиц.

45 поле

Строку заполняют сотрудники банка.

60 поле

ИНН плательщика, при этом учитывайте, что первое и второе число не должно быть нулем. Если вы заполнили поле 108 или 22, то эту строку можете пропустить.

61 поле

ИНН налоговой службы. Здесь также первое и второе число не должно быть нулем.

101 поле

Статус плательщика, который узнается у сотрудника банка.

102 поле

КПП плательщика – первое и второе число должно быть больше нуля.

103 поле

КПП налоговой службы – правило с нулями остается в силе.

104 поле

КБК, предусмотренный приказом Минфина России от 1 июля 2013 года №65н.

105 поле

Код ОКТМО

106 поле

Согласно п. 7 приложения 2 к приказу Минфина России от 12 ноября 2013 г. №107н., пишем двузначный код основания платежа.

107 поле

Периодичность уплаты налогов, к примеру, это может быть раз в месяц, квартал, полгода, год.

Образец платежного поручения НДФЛ в 2021 году:

Варианты уплаты НДФЛ и отчетность по нему

Обычно в качестве налогового агента выступает компания-работодатель. В других случаях (например, при продаже имущества) физическое лицо самостоятельно ведет расчет суммы НДФЛ и перечисляет ее. Для этого используется декларация, которую надо подать до 30 апреля следующего года. Декларация сдается в инспекцию ФНС по месту постоянной регистрации плательщика. Недостающую сумму, полученную при расчете НДФЛ 2021, надо уплатить до 15 июля текущего года.

Подавать декларацию 3-НДФЛ надо физлицам, которые в течение предыдущего календарного года получили:

- вознаграждения от компаний и физических лиц, которые не относятся к числу агентов по уплате налога;

- доходы от реализации имущества, которое было в собственности менее 3 или 5 лет (конкретный перечень установлен законодательством);

- доходы от источников в других странах;

- доходы, с которых не был ранее по любым причинам уплачен НДФЛ;

- выигрыши в тотализаторе, лотереях;

- доходы от авторских вознаграждений за произведения искусства, реализацию патентов;

- подарки в виде автомобилей и иных транспортных средств, акций, недвижимости от людей, которые не являются близкими родственниками.

Дополнительно итоговую декларацию по НДФЛ надо направлять в инспекцию следующим группам плательщиков:

- желающим произвести частичный либо полный возврат налога;

- нотариусам и адвокатам, ведущим частную практику;

- индивидуальным предпринимателям.

Если вы работаете официально в нескольких организациях, то они самостоятельно уплачивают все налоги и декларацию вам подавать не надо.

Налог на имущество

Имущественный налог в Российской Федерации подразумевает ежегодную плату за недвижимость, находящиеся в собственности. С полным списком объектов, которые ФНС признает недвижимым имуществом, можно ознакомиться в статье 401 НК РФ.

Сумма платежей зависит от таких вещей, как ставка и налоговая база. Под последним понимается стоимость объекта недвижимости. Но в расчет берут не ту сумму, которая указана в договоре купли-продажи, а кадастровую стоимость, установленную госорганами.

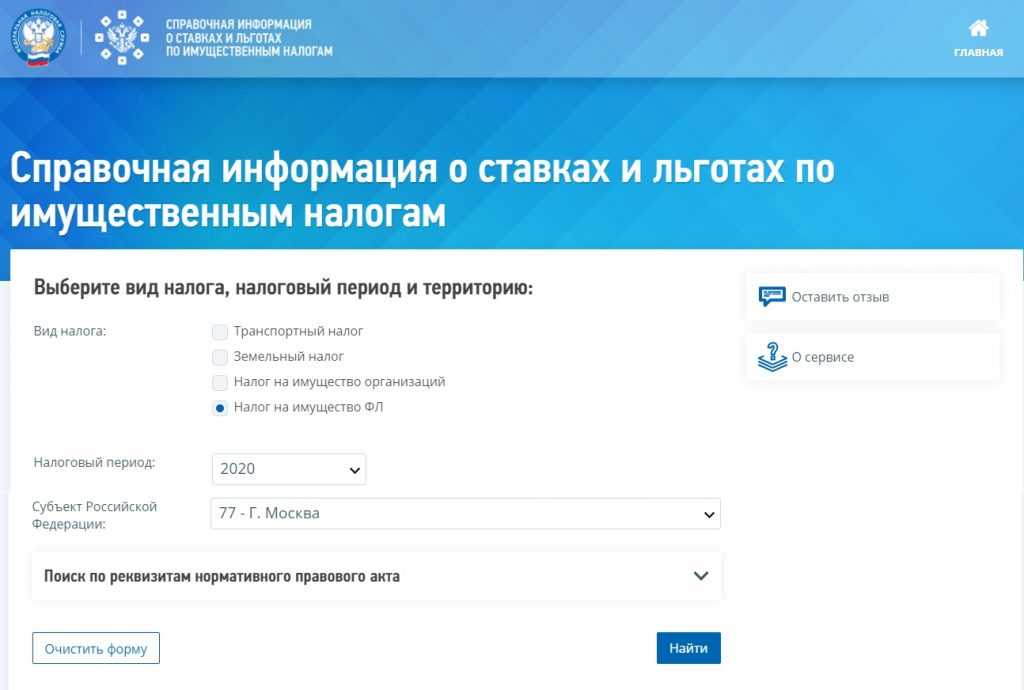

Но разбираться с этим самостоятельно не нужно, так как каждый регион страны устанавливает его самостоятельно, но не выше 2%. Чтобы узнать, какой процент применяется в вашем случае, достаточно зайти на справочную страницу ФНС, выбрать вид налогооблагаемого объекта и регион России. Гражданство и статус иностранца на размер суммы не влияют.

Нажав «Найти», вы попадете на страницу с информацией о законодательном акте, действующем в вашем регионе. Если нажать «Подробнее» — откроется таблица ставок. Скриншот страницы официального сайта.

Нажав «Найти», вы попадете на страницу с информацией о законодательном акте, действующем в вашем регионе. Если нажать «Подробнее» — откроется таблица ставок. Скриншот страницы официального сайта.

Обратите внимание: Ставка в 2% применяется для объектов дороже 300 миллионов рублей. Для остальных этот показатель варьируется в пределах 0,1-0,5%

Сбор, уплачиваемый при продаже недвижимости относится к НДФЛ, а значит, определяется наличием резидентства. Если вы владеете недвижимостью в нашей стране, но не живете здесь постоянно (183 дня в году), то при продаже придется заплатить 30%. Однако налог не уплачивается совсем, если недвижимость была куплена 5 лет назад или получена в дар/наследство 3 года назад.

Со многими государствами у России заключены договоры об избежание двойного налогообложения. Это сделано для того, чтобы пошлина от продажи квартиры, уплаченная в РФ, была засчитана в государстве гражданской принадлежности иностранца, и ему не пришлось платить дважды.

Плательщики и объект налогообложения

Плательщиками налога на доходы физических лиц являются физические лица, для целей налогообложения подразделяемые на две группы:

- лица, являющиеся налоговыми резидентами Российской Федерации (фактически находящиеся на территории России не менее 183 календарных дней в течение 12 следующих подряд месяцев);

- лица, не являющиеся налоговыми резидентами Российской Федерации, в случае получения дохода на территории России.

30 апреля — крайний срок для подачи отдельными категориями налогоплательщиков, обязанных самостоятельно задекларировать доход, декларации по налогу на доходы физических лиц.

Лица, на которых не возложена обязанность представлять налоговую декларацию, вправе представить такую декларацию в налоговый орган по месту жительства в течение всего года.

Лица, обязанные самостоятельно декларировать доход:

- индивидуальные предприниматели;

- нотариусы, адвокаты, другие лица, занимающиеся частной практикой;

- физические лица по вознаграждениям, полученным не от налоговых агентов;

- физические лица по суммам, полученным от продажи имущества;

- физические лица, резиденты РФ по доходам, полученным от источников, находящихся за пределами РФ;

- физические лица, по доходам, при получении которых не был удержан налог налоговыми агентами;

- физические лица, получающие выигрыши, выплачиваемые организаторами лотерей и других основанных на риске игр;

- физические лица, получающие доходы в виде вознаграждения, выплачиваемого им как наследникам авторов произведений науки, литературы, искусства, а также авторов изобретений;

- физические лица, получающие от физических лиц доходы в порядке дарения.

Пример:

Доходы, полученные лицами от занятия преподавательской деятельностью и проведения консультаций, подлежат обложению налогом на доходы физических лиц.

Для граждан, проживающих в Российской Федерации более 183 дней в году, такие доходы облагаются по налоговой ставке 13%.

В случае получения таких доходов необходимо помнить, что если Вы занимаетесь преподавательской деятельностью либо оказываете консультационные услуги самостоятельно, на основании договора гражданско-правового характера, Вы обязаны отразить полученные доходы в налоговой декларации и представить ее не позднее 30 апреля года, следующего за годом получения рассматриваемых доходов, в налоговый орган по месту жительства. И не позднее 15 июля того же года уплатить исчисленную в налоговой декларации сумму налога в бюджет.

В соответствии со ст.217 НК РФ не все доходы физических лиц облагаются НДФЛ

Доходы, облагаемые НДФЛ

Доходы, не облагаемые НДФЛ

- от продажи имущества, находившегося в собственности менее 3 лет;

- от сдачи имущества в аренду;

- доходы от источников за пределами Российской Федерации;

- доходы в виде разного рода выигрышей;

- иные доходы.

- доходы от продажи имущества, находившегося в собственности более трех лет;

- доходы, полученные в порядке наследования;

- доходы, полученные по договору дарения от члена семьи и (или) близкого родственника в соответствии с Семейным кодексом Российской Федерации (от супруга, родителей и детей, в том числе усыновителей и усыновленных, дедушки, бабушки и внуков, полнородных и неполнородных (имеющих общих отца или мать) братьев и сестер);

- иные доходы.

Отчетный период

Год

Налоговый период

Год

Порядок уплаты НДФЛ в виде фиксированного авансового платежа распространен на иностранных граждан, прибывших в Российскую Федерацию в безвизовом режиме и работающих на основании патента не только у физических лиц (как было до 2015 года), но и в организациях,у индивидуальных предпринимателей или занимающихся частной практикой лиц (например, адвокатов, учредивших адвокатский кабинет).

НДФЛ в виде фиксированных авансовых платежей уплачивается за период действия патента в размере 1 200 рублей в месяц, с индексацией платежа на коэффициент – дефлятор, установленный на соответствующий календарный год и коэффициент, отражающий региональные особенности рынка труда, устанавливаемый на соответствующий календарный год законом субъекта Российской Федерации (Федеральный закон от 24.11.2014 № 368-ФЗ).

Пример расчета НДФЛ 15%

До тех пор, пока новый порядок не прописан в Налоговом кодексе РФ, можно лишь прогнозировать, как будет рассчитываться налог для богатых в следующем году.

Директор ООО «Кристалл» получает заработную плату 590 000 рублей ежемесячно. За 9 месяцев его доход составил 5 310 000р. (590 000 х 9). За этот период расчет такой:

- 5 000 000 х 0,13 = 650 000 руб. (ставка 13% до 5 миллионов рублей).

- 310 000 х 0,15 = 46 500 руб. (ставка 15% от 5 миллионов рублей).

Далее, до конца года НДФЛ с заработной платы директора надо считать по ставке 15%.

590 000 х 0,15 = 88 500 рублей ежемесячно.

Итого за год директору начислят 7 080 000 рублей (590 000 х 12), а НДФЛ удержат в размере 962 000 рублей (650 000 + 46 500 + (88 500 х 3)).

Рассмотрим второй пример:

Синявский А.А. занимает должность руководителя одного из отделов в большой корпорации. Его оклад – 400 000 рублей ежемесячно. Кроме того, раз в квартал он получает премии. В 2021 году ему начислили:

| Месяц | Сумма в рублях |

|---|---|

| Январь | 400 000 |

| Февраль | 400 000 |

| Март | 400 000 |

| Апрель | 700 000 |

| Май | 400 000 |

| Июнь | 400 000 |

| Июль | 700 000 |

| Август | 400 000 |

| Сентябрь | 400 000 |

| Октябрь | 700 000 |

| Ноябрь | 400 000 |

| Декабрь | 400 000 |

В ноябре рассчитывать следует сразу по обеим ставкам:

- (5 000 000 – 4 900 000) х 13% = 100 000 х 13 / 100 = 13 000

- (400 000 – 100 000) х 15% = 300 000 х 15 / 100 = 45 000

В следующем месяце:

400 000 х 15 / 100 = 60 000

Получается, что Синявский А.А. заработал 5 700 000 руб., из них уплатил 755 000 руб. в бюджет. С аналогичного заработка в прошлом году он уплатил 5 700 000 х 13% = 741 000 руб.

Платежные поручения по НДФЛ при уплате пени

Порядок оформления платежного поручения НДФЛ при уплате пени по требованию ФНС отличается:

- Необходимо указать КБК 182 1 01 02010 01 2100 110 (со ставки 13%) или 182 1 01 02010 01 3000 110 (со ставки 15%).

- В строке 107 указывают период, за который сформировался долг.

- В строке 22 ставят значение УИН, указанное в требовании ФНС. Если его нет, поставьте «0».

- В строку 106 впишите «ТР», что свидетельствует о том, что платеж уплачен по требованию.

- В 24 следует пояснить, что уплата пени — это исполнение требования налоговой.

Приказом Минфина от 12.10.2020 № 236н с 01.01.2021 введены новые коды бюджетной классификации. Они применяются для НДФЛ, рассчитанного по повышенной ставке 15%, с доходов, превышающих 5 млн рублей в год. Такой налог следует перечислять отдельно.

Изменения в налогообложении в 2021 году

В позапрошлом году изменения были более существенные. В прошлом (2020 году) тоже были, но не очень существенные.

Поговорим об изменениях, введенных в 2021 году.

Первое изменение: С 1 января введена прогрессивная шкала НДФЛ. Теперь по обычной ставке 13% нужно платить НДФЛ, пока доходы не превысят 5 млн рублей. Превышение облагается по ставке 15% и перечисляется по отдельному КБК — 000 1 01 02080 01 0000 110. То есть НДФЛ платится по ставке 13%, пока совокупность налоговых баз меньше или равна 5 млн рублей. Когда же она превысит порог, сумма налога составит 650 тыс. рублей плюс 15% от превышения.

Второе: справки о доходах за 2021 год работодатель должен выдавать сотрудникам по обновленной форме. По сравнению с прошлой версией в форме, к примеру, появился номер по КНД. Существенных изменений нет. Тем не менее, работодатель должен пользоваться обновленной версией справки.

Изменился перечень необлагаемых НДФЛ доходов. С 1 января в перечень необлагаемых доходов добавлены:

- оплата проезда к месту отпуска и обратно работникам, проживающим в районах Крайнего Севера и приравненных к ним местностях. Прежде эти выплаты в перечне прямо не были названы;

- оплата дополнительных выходных для ухода за ребенком-инвалидом. Правило распространяется на доходы, полученные не ранее 2019 года.

Третье изменение. Не позднее 30 апреля организация должна сдать 6-НДФЛ за I квартал по новой форме. Измененная форма теперь состоит:

- из титульного листа;

- раздела 1 (для сведений за прошедший квартал);

- раздела 2 (для сведений с начала года).

В форме предусмотрено приложение N 1 (справка о доходах и суммах налогов физлица), но в 2021 году его сдавать не нужно.

Четвертое изменение. Для применения прогрессивной шкалы НДФЛ введены понятия «основная налоговая база» и «совокупность налоговых баз». Пороговое значение 5 млн рублей и прогрессивную ставку НДФЛ будут применять в отношении совокупности налоговых баз. Для налоговых резидентов РФ в нее входят доходы:

- от долевого участия, в том числе в виде дивидендов иностранной организации, которые физлицо признало в декларации;

- в виде выигрышей участников азартных игр и лотерей;

- по операциям с ценными бумагами и производными финансовыми инструментами;

- по операциям РЕПО, предметом которых являются ценные бумаги;

- по операциям займа ценных бумаг;

- по операциям с ценными бумагами и производными финансовыми инструментами, которые учитываются на ИИС;

- полученные участниками инвестиционного товарищества;

- в виде сумм прибыли КИК;

- иные доходы, которые будут считаться основной налоговой базой. Зарплата должна относиться как раз к этой базе.

Каждую из этих налоговых баз работодателю нужно рассчитывать отдельно.