Внеоборотные активы: анализ на примере

Содержание:

- Понятие внеоборотных активов

- Внеоборотные активы

- Основные средства (внеоборотные активы предприятия)

- Нематериальные активы

- Прочие внеоборотные активы в балансе это

- Где отражаются ВА?

- Необходимость проведения подсчета внеоборотных активов

- 1С:Бухгалтерия 8

- Сильные и слабые стороны внеоборотных активов

- Запасы

- Структура и виды внеоборотных активов

- Виды активов предприятия

- Пример расчета суммы строки 1190 актива баланса

Понятие внеоборотных активов

Основополагающим принципом структуры баланса компании является его деление на активы и пассивы. Предприниматели, бухгалтера, а также те, кто хоть немного связан с коммерческой деятельностью, знают, что сумма активов фирмы всегда равна показателю пассивов. Но в тоже время не все знают, что сумма активов состоит из оборотных и внеоборотных фондов, которые, в свою очередь, также имеют собственную структуру и классификацию.

Что же такое внеоборотные активы и чем они отличаются от оборотных. Каждый из активов принадлежит компании и находится в ее распоряжении. При этом компания вправе использовать (оплачивать товары за счет денежных средств, производить продукцию на оборудовании, т.п.) или не использовать актив (материалы в запасе, здание на консервации). И в каждом из перечисленных случаев факт использования актива не является критерием для причисления его к оборотным или внеоборотным.

Принципиальное различие каждого из этих понятий состоит в его сути, а именно в показателе ликвидности, или оборотности. Чем ближе актив к наивысшему показателю ликвидности, тем очевиднее его причисление к оборотным. Если актив не ликвиден, то он считается внеоборотным.

Критерии оборотности активов

Существует несколько критериев определения оборотности актива, на основании которых можно причислить объект к группе необоротных активов. Итак, актив признается внеоборотным на основании следующих требований:

Компания планирует использовать объект более 12 месяцев.

Пример 1. АО «Статус» приобрел копировальный аппарат, срок полезного использования которого – 5 лет.

Объект используется сроком более 1-го операционного цикла.

Пример 2. Завод «Знамя» приобрел оборудование для изготовления продукции. Полный цикл производства – 14 месяцев.

Фирма имеет дебиторскую задолженность, срок погашения которой – более 12 месяцев.

Пример 3. АО «Монолит» оплатил подрядчику аванс на строительные работы, срок исполнения которых наступит по истечению 18 месяцев с момента перечисления предоплаты.

Займы и кредиты, которые предоставлены компанией в пользу других лиц/организаций. Срок возврата займа составляет более 12 месяцев.

Пример 4. Кредитная компания «Друг» предоставила заем со сроком возврата – 1,5 года.

Если объект не удовлетворяет вышеперечисленным критериям, то его можно отнести к категории оборотных активов.

Внеоборотные активы

Значок в формулах (акроним):FA

Синонимы: основной капитал, долгосрочные активы, активы длительного пользования, основные фонды, Fixed Assets, Fixed capital, Basic stock, Long-Live Assets, Tangible Assets, Capital Assets, Long-Live Assets, Noncurrent Assets, Property Plant and Equipment — амер., Noncurrent Assets.

Определение: Внеоборотные активы (Основной капитал) — основные средства, основные фонды сумма капитала, вложенного в совокупность материально-вещественных объектов и ценностей, используемых в процессе производства для воздействия на предметы труда и их преобразование в пригодные к потреблению продукты.

Основные средства (внеоборотные активы предприятия)

Перечислим виды долго эксплуатируемого имущества компании, которые можно отнести к категории основных средств:

- здания, постройки, сооружения;

- недра земли, водные комплексы и иные объекты природопользования;

- оборудование, силовые и рабочие машины;

- участки земли;

- регулирующие и измерительные устройства и приборы;

- капитальные вложения в объекты, которые были взяты в аренду;

- вычислительная техника;

- капитальные вложения в коренные улучшения земельных участков (мелиоративные работы наподобие осушения и орошения);

- транспорт;

- внутрихозяйственные дороги;

- хозяйственный и производственный инвентарь, инструмент, принадлежности;

- многолетние насаждения;

- племенной, продуктивный, рабочий скот.

Нематериальные активы

Нематериальные активы (Intangible Assets) — самый сложный для понимания вид внеоборотных активов. Они как тот зайчик из фильма «ДМБ»:

— Видишь суслика?

— Нет.

— И я не вижу. А он есть.

В 2010-е годы роль нематериальных активов в получении доходов и их удельный вес в структуре активов компаний быстро выросла. В информационной экономике традиционные активы типа основных средств становятся менее важны, чем знания и технологии. Пара студентов с макбуками в коворкинге могут зарабатывать больше металлургического завода в маленьком уральском городке. Например, в финансовой отчетности Facebook за 2021 г. доля нематериальных активов в общей стоимости активов — 20%, а на конец 2011 г. она составляла лишь 2%.

Нематериальными активами могут быть товарные знаки, базы данных, компьютерные программы, ноу-хау, патенты на изобретения и т.п. Но лишь при соблюдении критериев признания. Их аж шесть — так установлено ПБУ 14/2007 «Учет нематериальных активов», на смену которому с 2021 г. должен прийти ФСБУ «Нематериальные активы».

Первые три уже знакомы вам по основным средствам.

- Актив будет использоваться в компании (в производстве, управлении или сдаваться в аренду).

- Планируется использовать его больше года.

- Не планируется его продажа.

При этом, нематериальный актив, как любой другой, должен приобретаться для получения экономических выгод.

Пример 2.

У компании есть клиентская база, регулярно приносящая доход. Это — не нематериальный актив. Во-первых, отсутствует контроль над ней — другая компания может переманить клиентов. Во-вторых, невозможно точно определить ее стоимость — платёжеспособность клиентов сложно спрогнозировать.

Пример 3.

Компания купила лицензионную копию компьютерной программы, например, 1С: Бухгалтерия предприятия. Это — не нематериальный актив. Контроль над ней отсутствует — компания не может, например, легально продавать копию копии этой программы. Такое право есть у фирмы 1С. Программа — её нематериальный актив.

Пример 4.

Дизайнер разработал логотип и зарегистрировал товарный знак компании. Это —нематериальный актив. Все шесть критериев выполняются. Из неочевидных: стоимость определяется как сумма затрат на разработку логотипа (зарплата дизайнера и отчисления государству с нее) и регистрацию товарного знака.

Среди всех нематериальных активов особняком стоит гудвил (Goodwill). В российской нормативке его называют деловой репутацией. Это превышение цены покупки компании над стоимостью ее чистых активов (суммы, в которую оцениваются активы компании после выплаты всех её долгов). Гудвил интересен тем, что покупатель платит не за приобретённые активы, а за будущие доходы приобретённой компании.

Прочие внеоборотные активы в балансе это

Автор статьи: Судаков А.П.

Любое предприятие или организация обладает активами, по состоянию, структуре, объему которых можно сделать вывод не только об устойчивости бизнеса, но и рыночной стоимости предприятия или фирмы. Активы объекта предпринимательства (предприятия, организации и др.) это, простыми словами имущество предприятия. Имущество в этом случае трактуется расширенно, как финансовые, материальные и нематериальные ценности. Совокупность активов — это имущество предприятия, использование которого приносит доход. Чистые активы или собственный капитал — это разница между активами предприятия и его финансовыми обязательствами. Размеры активов существенно влияют на налогооблагаемую базу.

Если предприятие находится на упрощенной системе налогообложения или платит налог на вмененный доход, то стоимость активов не влияет на налогооблагаемую базу. Однако, вести учет активов в бухгалтерском учете целесообразно и в этих случаях, так как при выходе за рамки этих систем налогообложения (годовой доход, число занятых и т. д.) приходится переходить на общую систему налогообложения. Активы, укрупнено делятся на оборотные и внеоборотные активы.

Оборотные активы — это те, которые участвуют в производственном цикле менее одного года. Эти активы переносят свою стоимость на готовую продукцию полностью в течение года. Обычно это сырье, материалы, денежные средства в кассе и на текущем счету, а также краткосрочные финансовые вложения. Внеоборотные активы — это активы, которые используются в деятельности предприятия более года. Они переносят свою стоимость в готовую продукцию по частям. Ответ на вопрос о том, что такое внеоборотные активы, важен при определении налоговой базы. Наиболее полно внеоборотные активы предприятия отражаются в бухгалтерских документах. Согласно бухгалтерскому учету внеоборотные активы — это четыре категории активов.

- Материальные внеоборотные активы (основные средства).

- Финансовые.

- Нематериальные.

- Прочие внеоборотные активы.

Рассмотрим все по порядку. Материальные внеоборотные активы — это:

- земельные участки;

- здания (капитальные и некапитальные) и сооружения;

- машины, станки, оборудование, сложная оргтехника, контрольно-измерительные приборы и транспортные средства;

- мебель, оргтехника, инструменты со сроком службы более года;

- незавершенное капитальное строительство;

- животные и многолетние растения;

- торговый инвентарь (прилавки, кассовые аппараты, холодильники витрины и т. д.;

- оборудование, приобретенное, но не установленное, а также запасные части к нему;

- имущество, переданное в лизинг или прокат;

- библиотечные фонды;

- прочие материальные активы.

Где отражаются ВА?

Внеоборотные активы фиксируются в бухгалтерской отчетности: в бумажных документах или компьютерной базе. Отражаются при помощи установленных бухгалтерских проводок. «Вложения во внеоборотные активы» указываются в 08 строке. Вся проводка будет зависеть от выполненной операции.

Пример

Предприятие строит склад для хранения готовой продукции. Постройка относится ко внеоборотным активам. Отражается она в дебете следующим образом: 08 «Вложения в ВА». В связи со строительством возникло много расходов. Они указываются в правой колонке по кредиту. К примеру, могут быть зафиксированы следующие значения: 10 «Материалы», 76 «Расчеты с кредиторами».

Внеоборотные активы также могут оказаться в графе кредитов. Они фиксируются в ней в том случае, если строительства объекта завершено. В дебете указывается: 01 «Основные средства». То есть, средства от введения в эксплуатацию объекта пошли в основную выручку предприятия.

Затраты на ВА

Перед тем, как внеоборотный актив начнет приносить прибыль, необходимо внести средства на его приобретение или улучшение. Сопутствующие расходы при процедуре отражаются в колонке по кредиту. К подобным затратам могут относиться:

- выплаты поставщику;

- плата за транспортировку объекта ВА, его улучшение;

- сумма, выплачиваемая на основании договора строительного подряда, если объектом является постройка;

- оплата консультаций, связанных с приобретением активов;

- таможенные пошлины;

- оплата услуг посреднических компаний.

ВАЖНО! В рассматриваемом перечне учитываются только те расходы, которые имеют непосредственное отношение к покупке или производству активов

Необходимость проведения подсчета внеоборотных активов

Бухгалтерский учет позволяет решить следующие задачи:

- определить стабильность деятельности компании;

- рассчитать объем налоговых отчислений;

- отследить динамику развития;

- подсчитать собственные резервы.

Периодическая проверка показателей внеоборотных активов, а также их динамики позволяет составить план развития и выявить слабые места. Например, если показатели снижаются, должны быть предусмотрены источники формирования новых долгосрочных активов.

Большую роль в расчетах играет рентабельность, этот показатель позволяет получить информацию о качестве управления активами, а также эффективности их использования с целью получения прибыли. Увеличение рентабельности происходит при наличии следующих факторов – увеличения прибыли предприятия, повышении стоимости товаров/услуг и оборачиваемости активов, снижении размера расходов.

Рентабельность внеоборотных активов рассчитывается путем деления чистого дохода на среднюю стоимость. Чистый доход представляет собой выручку, из которой вычли все расходы. Операция проводится в национальной валюте. В итоге получается коэффициент, с помощью которого можно оценить эффективность использования внеоборотных активов.

Для внеоборотных активов требуются долгосрочные инвестиции. Потребность в них покрывается за счет собственного капитала и частично заемных средств. Т.е. чем больше ВА, тем большая сумма потребуется для их поддержания. А это значит, что тем больше должна быть доля собственного капитала в источниках финансирования деятельности организации.

1С:Бухгалтерия 8

«1C:Бухгалтерия 8» — это самая популярная бухгалтерская программа, способная вывести автоматизацию учета на качественно новый уровень. Удобный продукт и подключаемые к нему сервисы позволят эффективно решать задачи бухгалтерской службы любого бизнеса!

- Поддержка разных систем налогообложения, ведение бухгалтерского и налогового учета, сдача отчетности;

- Учет МПЗ, партионный учет, расчеты с контрагентами, выписка первичных документов;

- Расчет зарплаты, учет денежных операций;

- Интеграция с другими программами 1С и сайтами;

- Работа с электронными листами нетрудоспособности (ЭЛН).

Попробовать 30 дней бесплатно Заказать

Задолженность перед поставщиками и способы её погашения

Валютные операции

Сильные и слабые стороны внеоборотных активов

К преимуществам можно отнести следующее:

- снижение зависимости от уровня инфляции;

- получение стабильной прибыли;

- компенсируются убытки, связанные с реализацией товаров и их хранением;

- за счет собственных ресурсов увеличивается рынок сбыта;

- повышаются объемы производства.

Внеоборотные активы – это, другими словами, надежный резерв, который позволяет пережить сложные времена. Но не лишены они и недостатков, в числе которых:

- при простое любого вида теряется прежняя стоимость;

- сложность управления;

- снижение уровня ликвидности, что не дает использовать этот вид активов в качестве источников платежей.

Независимо от недостатков, этот вид активов должен быть сформирован на всех крупных субъектах хозяйственной деятельности.

Запасы

По строке 1210 второго раздела баланса нужно отразить данные о материалах, продукции, сырье в производстве. Сюда же заносится информация об инвентаре, не дорогой офисной мебели, канцтоварах, которые не списываются в конце отчетного периода. Информация в баланс заносится со счета 10. Если организация использует учетные цены, то в отчете отражается разница между сч. 10 и сч. 16. Если дополнительно организация создает резерв под покупку запасов, то из полученной цифры следует вычесть кредитовое сальдо сч. 14.

Информация о незаконченном производстве отражается со счетов 20-23 и сч. 46. Стоимость транспортных расходов на доставку товаров обычно входит в состав себестоимости. Тогда информация в баланс заносится со счета 41. Товарные запасы отражается по фактической себестоимости (сч. 41 – сч. 42).

Структура и виды внеоборотных активов

Внеоборотные активы классифицируются по нескольким признакам. По характеру участия в производственном процессе различают:

- Операционные активы. Объекты, непосредственно участвующие в процессе производства.

- Инвестиционные активы. У них два назначения: обновление и расширение производственных фондов (реальные инвестиции) и получение дополнительной прибыли (долгосрочные финансовые вложения).

- Объекты социального назначения. Иногда их еще называют непрофильными. К ним относится все, что не связано непосредственно с самим производством, но может оказать существенное влияние на эффективность работы компании. Это оздоровительные и спортивные комплексы, санатории, детские сады и т. д.

В зависимости от права собственности внеоборотные активы бывают:

- собственные;

- арендуемые (сюда же относится имущество, полученное по договорам лизинга).

По характеру отражения износа:

- Амортизируемые. Отчисления производятся исходя из балансовой оценки объектов и срока, в течение которого они будут участвовать в процессе производства.

- Неамортизируемые. Если срок службы определить невозможно (особенно это актуально для нематериальных активов), амортизация не начисляется.

В зависимости от формы залогового обеспечения:

- Движимые внеоборотные активы. Объекты, которые можно изъять физически в случае неисполнения предприятием своих обязательств: оборудование, транспорт, акции и облигации из инвестиционного портфеля.

- Недвижимые. Эти объекты не могут быть изъяты ввиду своей материально-физической формы: земля, здания и сооружения. Исполнение обязательств за их счет возможно только в результате продажи.

При постановке на баланс все элементы внеоборотных активов оцениваются по стоимости их приобретения. Если речь идет об объектах строительства или оборудовании, требующем монтажа, то их стоимостная оценка определяется суммированием всех расходов, связанных с покупкой запчастей, строительными, монтажными и пуско-наладочными работами.

Сложности могут возникнуть при оценке нематериальных активов. Например, когда нужно оценить стоимость революционного открытия в области программного обеспечения, запатентованного IT-компанией. В этом случае начинают с подсчета всех расходов, понесенной фирмой. Полученная сумма может быть откорректирована на основании экспертного заключения. Но нужно понимать, что у государственных органов (например, налоговой инспекции) на эту оценку может быть свой собственный взгляд.

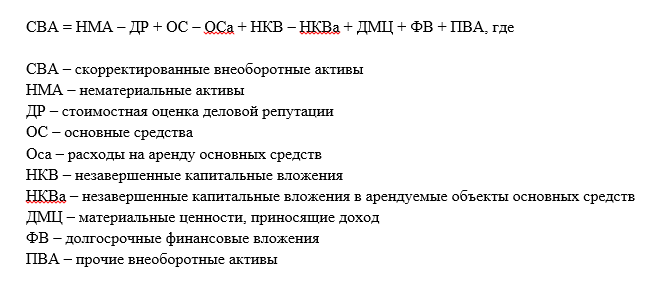

Сама по себе стоимостная оценка внеоборотных активов редко используется в финансовом анализе. Гораздо чаще для этих целей определяют их скорректированную величину. Рассчитать ее можно по формуле:

Виды активов предприятия

Имущество компании классифицируется по различным признакам. По степени использования активы делятся на:

По форме активы делятся на три группы:

Альтернативой является деление на физические и финансовые активы. Имущество предприятия делится на:

Рассмотрим все видны активов подробнее. Оборотные активы, их еще называют оборотные средства — это имущество предприятия, которое непосредственно участвует в хозяйственной деятельности. Подробная статья о них здесь.

В состав оборотных средств в бухгалтерском балансе входят:

- сырье и материалы

- готовая продукция

- задолженность покупателей за приобретенную продукцию

- банковские вклады

- наличные и безналичные деньги

Пример отчетности компании «Алроса»

Примером оборотных активов является сырье, из которого изготавливают какой-либо продукт. В процессе производства оно полностью теряет свои первоначальные свойства и является одной из составных частей себестоимости созданного товара.

Чем выше доля оборотных средств в активах компании, тем предприятие более ликвидное. Это связано с тем, что оборотные активы легко перевести в деньги, а часть из них уже являются деньгами.

Внеоборотные активы – это средства труда, с помощью которых создается продукция компании. Они неоднократно используются в процессе изготовления или реализации продукции, и служат предприятию в течение длительного времени, т.е. более 12 месяцев. Подробнее смотрите здесь.

Примером является оборудование, на котором изготавливают продукцию. Стоимость такого оборудования включается в себестоимость созданного продукта частями, посредством начисления амортизации. Внеоборотными могут быть и нематериальные активы в виде патентов и лицензий, которые незримо либо как логотип присутствуют в готовом товаре. Кроме того, к этому типу активов причисляют долгосрочные финансовые вложения.

Внеоборотные активы – это производственный потенциал предприятия. Для различных отраслей промышленности состав внеоборотных активов будет не одинаков. Например, для добывающей компании большую часть имущества будет составлять добывающее оборудование. А для IT-компании – компьютерная техника и узлы связи.

К группе материальных активов относится физическое имущество предприятия. То есть это любой вещественный предмет, например:

- земельный участок

- здание

- автотранспорт

- сырье для изготовления продукции

- готовая продукция

Материальные активы могут относиться как к категории оборотных, так и внеоборотных.

К данной группе относятся активы, не имеющие физической формы, но способные приносить доход компании. Отличительной чертой такого имущества является длительное использование, свыше 1 года. Нематериальные активы относятся к категории внеоборотных. Читайте здесь.

Объекты классифицируются, как нематериальные, если они одновременно удовлетворяют следующим критериям:

- не имеют вещественной формы

- способны приносить выгоду компании

- их можно отделить от других объектов

- у предприятия имеются документы, подтверждающие право на владение и использование данного актива

Примерами являются патенты, научно-технические разработки, товарные знаки, деловая репутация фирмы (гудвилл).

Данный вид, как и материальные активы, может относиться как к оборотному, так и к внеоборотному имуществу. К этой группе принадлежат деньги в иностранной или национальной валюте на счетах или в кассе, а также их эквиваленты, например, дебиторская задолженность, банковские депозиты, ценные бумаги и прочее.

Собственные и привлеченные активы

К собственным относятся те, которые были приобретены компанией для эксплуатации. К привлеченному имуществу – арендованные на длительный срок или полученные по договору аренды с последующим выкупом по остаточной цене (лизингу). По истечению договора лизинга и выкупа актива, он переходит из разряда привлеченного в категорию собственного имущества.

Чем больше собственного имущества у компании, тем выше его финансовая устойчивость, так как собственные активы можно реализовать, в то время как привлеченные накладывают дополнительную финансовую нагрузку.

Производственные и непроизводственные активы

Производственными признаются средства, которые принимают непосредственное участие в создании конечного продукта компании. К непроизводственным относится имущество, которое используется для нужд предприятия, но напрямую не участвует в производственном процессе. Например, офисная мебель, компьютер у бухгалтера, служебный автомобиль директора.

Причем идентичные активы можно отнести к разным группам по данному признаку. Например, здание цеха будет относиться к производственному имуществу, а административное здание – к непроизводственному.

Пример расчета суммы строки 1190 актива баланса

В бухбалансе они разделены:

- на НМА;

- НИОКР;

- нематериальные поисковые активы, которые возникают только у организаций, занятых освоением природных ресурсов, и могут амортизироваться еще в процессе их создания.

Стоимость эксплуатируемых НМА согласно п. 35 ПБУ 4/99 в бухбалансе показывают за вычетом амортизации по ним. Т.е. данные по НМА во внеоборотных активах состоят из уменьшенных на суммы амортизации (счет 05) остатков по счетам 04 и 08 (по нематериальным поисковым активам). Если данные по НМА, числящиеся на счете 08, не соответствуют выделенной в бухбалансе аналитике, то они могут быть:

- присоединены к остаткам используемых НМА при несущественности (до 5%) их суммы по сравнению с остаточной стоимостью НМА;

- выделены в дополнительно введенную отдельную строку во внеоборотных активах;

- показаны по строке «Прочие внеоборотные активы».

В упрощенной отчетности (приложение 5 к приказу № 66н) допускается отражать по 1 строке и остаточную стоимость эксплуатируемых НМА, и имеющиеся незавершенные вложения в них.

Внеоборотные активы могут попасть в организацию разными способами:

- Покупка. Организация сама может приобрести нужный ей актив

- Производство. Актив может быть создан силами самой компании. В этом случае организация получит именно то, что нужно ей

- Внеоборотный актив может оказаться в распоряжении компании в качестве вклада в уставный капитал

Как бы актив не оказался в организации, нужно иметь на руках правильно оформленную документацию и корректно провести постановку на учет.

Не все организации имеют в своем распоряжении прочие внеоборотные активы, поэтому, при отсутствии показателей, строка может оставаться пустой.

Строка заполняется суммами, которые не вошли в состав других подобных строк. Обычно здесь показываются несущественные значения, которые должны быть отражены в учете, но не имеют большой смысловой нагрузки.

Показатели, которые являются существенными, отражаются отдельно и не входят в расчет суммы по строке 1190. У бухгалтерской отчетности достаточно большое количество пользователей, самыми главными из которых являются собственники организации. Зачастую они мало что понимают в учете, но должны владеть полной и развернутой информацией о наличии имущества, денежных средств и других активов компании.

ООО «Василек» купило товарный знак за 400000 рублей. НДС составляет 66666,67 рублей и входит в общую сумму. Для оформления совершенной операции были собраны документы и переданы в соответствующий орган. При этом понесены затраты в сумме 5000 рублей. Регистрация не успела завершиться до конца года.

| Проводка | Пояснение | Сумма |

| Д 08 К60 | Расходы, которые компания понесла при покупке | 333333,33 |

| Д19 К60 | Учет НДС | 66666,67 |

| Д68 К19 | НДС к уменьшению | 66666,67 |

| Д08 К76 | Учет расходов по регистрации | 5000,00 |

333333,33 5000,00 = 338333,33 рублей. Эту сумму необходимо проставить в строку 1190.