Письмо-требование об оплате задолженности

Содержание:

- Частые ошибки при выставлении документа

- Элементы счёта

- Что оформляется раньше — договор или счёт

- Как выставить счет от ИП

- Какие реквизиты указывают в счёте

- Когда возникает необходимость выставить счет на оплату услуг

- Правила для ООО

- Особенности формы счета на услуги

- Основные ошибки при выставлении счета

- Как работать с документом

- НДС и ОСНО

- Трудовой договор, Дополнительное соглашение, Материальная ответственность, Коллективная материальная ответственность, Кадровый перевод, Индексация, Т-53 для ЗУП 3 внешние (7 печатных форм). Создание ведомостей по каждому сотруднику одной кнопкой

- Особенности заполнения платежных поручений при уплате налога за иное лицо.

- НДС у ИП при ОСНО

- Образец составления счёта-оферты

- Выставляются ли счета от физических лиц?

- Новые печатные формы Счет-фактур и УПД с 01.07.2021 постановления Правительства от 2 апреля 2021 г. № 534 (Архив для всех конфигураций)

- Считается ли счет договором?

- Не допускайте ошибок!

- Неликвиды на складе: Pro и Lite версия. Редактирование реквизита в таблице документа. Для конфигурации УТ 11.х, ERP 2.x, КА 2.х 1С Предприятие 8.3

- Для чего нужен счет

- Расширение возможностей печати: Вывод произвольного нижнего и верхнего колонтитула

Частые ошибки при выставлении документа

Можно обозначить основные ошибки, допускаемые при оформлении платежной квитанции:

- Отсутствует расшифровка подписей. При использовании цифровой подписи, полные инициалы проставляются автоматически.

- Счет сформирован позже 5 дней с момента отправки товара. Такое требование установлено Налоговым Кодексом.

- Предоставление счета в инспекцию на вычет за другой налоговый период. Согласно рекомендациям Минфина подавать документы на вычет по НДС необходимо за период, в котором выставлялся счет.

- Разные даты на экземплярах сторон сделки. Отличающиеся копии не могут подтверждать факт сделки.

- Ошибки, допущенные в наименовании сторон, номерах ИНН, адресах и пр. Вносить исправления вправе только компания, вытравившая счет. Неправильные данные зачеркивается, рядом прописываются верные реквизиты. Дата исправлений заверяется подписью директора и печатью организации.

Оплата по счету осуществляется не позже срока, указанного в договоре

Важность соблюдение срока гарантирует получение услуги или груза на первоначальных условиях. До окончания срока продавец не вправе изменять условия соглашение

При обнаружении ошибок в реквизитах, стоит незамедлительно проинформировать об этом контрагента.

Элементы счёта

Определенной формы для составления счёта не предусмотрено, но есть обязательные составляющие, которые в нем обязаны содержаться.

-

Реквизиты предпринимателя-физического лица или ООО (как продавца, так и покупателя):

- название предприятия;

- правовая форма организации;

- юридический адрес регистрации;

- КПП (только для юридических лиц).

-

Сведения о банке, обслуживающем сделку:

- название банковского учреждения;

- его БИК;

- номера расчетного и корреспондентского счетов.

-

Платежные коды:

- ОКПО;

- ОКОНХ.

- Номер счёта и дата его оформления (эта информация для внутреннего пользования фирмы; нумерация сквозная, ежегодно начинаемая сначала).

- НДС (или его отсутствие). Если НДС наличествует, указывается его сумма.

- Фамилия, инициалы, личная подпись составителя.

К СВЕДЕНИЮ! Печать на счёте, по последним законодательным требованиям, не обязательна.

Что оформляется раньше — договор или счёт

Обычно сделки заключаются в таком порядке:

- Покупатель и продавец находят друг друга, обговаривают детали сотрудничества и заключают договор.

- Продавец выписывает счёт на оплату и передает его покупателю. Документ составляется на бумаге или в электронном виде (в бухгалтерских системах или офисных программах). Направить его можно любым способом, в том числе по электронной почте.

- Покупатель получает счёт, оплачивает его и уведомляет продавца.

- Далее происходит поставка товара или оказание услуг.

Если оплата по условиям соглашения должна быть после выполнения обязательств, то этапы меняются местами. Сначала заключается договор, затем осуществляется поставка товара или оказание услуг. Потом выставляется счёт на оплату, бланк передается покупателю, и он производит платеж.

Договор может включать условия о том, что оплата производится на основании счёта. В таком случае он должен выставляться более позднее датой, чем дата договора. Но ситуация, когда сначала выставлен счёт, а только потом заключен договор, тоже возможна. В таком случае в соглашение нужно включить положение о том, что его действие распространяется на ранее выставленный счёт. А после проведения платежа будет нелишним составить акт сверки и указать, что полученная по счёту сумма является предоплатой по данному договору.

Как выставить счет от ИП

Счет на оплату — это документ, являющийся основанием для уплаты определенной суммы за конкретные товары или услуги, предоставляемые продавцом. ИП может выставить требование на перечисление средств лицам, с которыми у него заключены договоры купли-продажи, оказания услуг, а также тем лицам, с которыми подобные соглашения не заключались. При этом между продавцом и покупателем достигается соглашение о составе заказа.

Традиционно в него включаются следующие реквизиты:

- номер;

- дата выставления;

- наименование продавца и покупателя;

- реквизиты и адреса обеих сторон;

- перечень товаров и услуг с указанием их количества и единиц измерения;

- цена товаров и услуг;

- общая сумма.

Стоит сказать, что в настоящее время при подготовке этого документа ИП и организации в основном прибегают к использованию офисных программ, а также специализированных бухгалтерских сервисов. Кроме этого, некоторые платежные системы и онлайн-сервисы банков позволяют выставить счет в электронном виде. В таком случае клиент может перечислить средства, воспользовавшись возможностями интернет-банка.

Какие реквизиты указывают в счёте

Поскольку унифицированной формы документа нет, обязательные реквизиты для него не установлены. Обычно в счёте указывают следующие данные.

Дату формирования документа.

Порядковый номер. Нумерация счетов ведётся с начала каждого календарного года.

Срок действия документа, если он не определён в договоре. Этот реквизит особенно актуален для счёта-оферты, ведь оплата после окончания срока может не привести к заключению договора и деньги придётся возвращать. Если счёт на оплату выставлен в рамках действующего договора, то задержка оплаты может привести к начислению неустойки, пени или штрафа.

Наименования и адреса получателя и плательщика. Они должны соответствовать договору, но в некоторых случаях допускаются исключения. Например, адрес может измениться в связи с переездом, а название – в результате реорганизации.

ИНН, КПП, банковские реквизиты получателя средств

Если реквизиты отличаются от указанных в договоре, это необходимо отразить в счёте отдельно, написав: «Внимание! Изменились банковские реквизиты».

Наименование товаров, работ или услуг. Если выставить счёт на оплату нужно на основании договора, в этой графе вместо перечня товаров или услуг можно указать: «оплата за товары (услуги) по Договору…»

Итоговая сумма для оплаты

Обычно её указывают прописью, чтобы избежать числовых ошибок.

Сумма НДС или его отсутствие.

Название должности лица, которое составило счёт, и подпись с расшифровкой.

Подписать документ может руководитель организации или уполномоченный на это сотрудник на основании доверенности. Также на счёте могут быть две подписи, если это предусмотрено правилами внутреннего документооборота.

В какой срок нужно выставить счёт? Законодательством этот момент не предусмотрен. Обычно счёт формируют одновременно с документами на отгрузку или после подписания акта выполненных работ или оказания услуг. Иногда срок, когда нужно выставить счёт на оплату, может быть предусмотрен договором.

Чтобы ещё больше упростить процедуру отправки счёта, воспользуйтесь специализированным онлайн-сервисом. Документ из сервиса не обязательно скачивать и распечатывать, можно отправить его контрагенту с помощью ссылки любым удобным способом. Программа выставления онлайн-счётов позволяет автоматически сформировать счёта с НДС и без НДС, заполнит по ИНН реквизиты покупателя и продавца, а наименование банка по БИК, проверит правильность указанных данных (ИНН и номер расчётного счёта), верно укажет сумму прописью, позволит поставить подпись и печать. Ниже можно увидет образец созданного в сервисе документа.

Когда возникает необходимость выставить счет на оплату услуг

Несмотря на то, что счет для любой организации — это особенно важный документ, подтверждающий оплату за товар или услугу, законодательство России не запрещает проводить сделки без выписки счета. Чаще всего юридическое лицо проводит оплату на основании договоренности, любым удобным способом, но есть случаи, когда без выписки счета обойтись не получится. Счет надо обязательно выставлять в случае, если в договоре не оговорена конкретная стоимость товара или услуги, а ярким примером того является предоставление услуг связи. Выставлять счет в обязательном порядке следует:

- юридическому лицу, включая ООО, получившему аванс от заказчика;

- если компания работает по агентскому договору, реализует товар/услугу, заключая договор от своего имени;

- ООО и предприятия других форм собственности в случае, если они освобождены от уплаты налога на добавленную стоимость.

Что касается выставления счета физическому лицу, то таковым при оплате наличными или с кредитной карты считается обычный чек, выданный кассиром в супермаркете, к примеру. Если вы работаете за наличные, то кассовый чек или любой другой документ, подтверждающий оплату, освобождает вас от необходимости выписки счета-фактуры. Иная ситуация с безналичным расчетом.

Правила для ООО

В данном случае счет содержит сведения по:

- Общей сумме к оплате прописью, с указанием на НДС.

- Товарам с услугами. Вместе с единицами измерений их количества, общей стоимостью.

- Платёжным реквизитам со стороны продавца, включающим корреспондентские и расчётные счета, наименование банка, ИНН с КПП, БИК.

- Номеру, дате выставления документа.

- Наименованию организации.

Предлагаем ознакомиться: Можно ли выписать жену без ее согласия

Подпись на документе ставят руководитель с главным бухгалтером. Желательно наличие фирменной печати.

По-английски счёт-фактура обозначается как invoice. В России перевод у документов часто отсутствует.

В любом счёте-фактуре на английском языке пишут:

- Платёжные условия.

- Итоговую сумму.

- Номер доставки, другие сочетания цифр, облегчающие отслеживание заказа.

- Дату отсылки или приобретения услуг с товарами.

- Компанию с режимом налогообложения.

- Дату выписки документа.

- Контактные данных обеих сторон.

- Имя и контактные данных конкретного продавца.

- Собственный номер, исходящий и входящий.

Особенности формы счета на услуги

Одной из обязанностей поставщика является выставление документа к оплате, в том числе, счета без НДС. В документе указывается стоимость продуктов или услуг, объем покупок и прочие данные. Можно сказать, что он является неким соглашением с отображением условий сделки.

Выставление обязательно, если эта обязанность отображена в договоре, а также следует из нюансов заключенной сделки – при оформлении итогов к уплате за услуги связи, электрическую энергию и т.п.

Составление документа без НДС в интересах поставщика, так как при внесении платы по договору, покупатель может ошибочно указать в поручении показатель с налогом. При наличии документа, подтверждающего, что налог платить не надо, выше шанс правильного заполнения наименования платежа.

Если НДС не учитывается, должны быть отображены следующие сведения:

- Данные о поставщике, в том числе его реквизиты.

- Дата составления и номер документа.

- Данные о покупателе и номер договора, если был заключен.

- Подробные сведения о товаре.

- Подписи.

В первой графе отображаются порядковые номера товаров и услуг, во второй – единицы измерения, в следующей – количество, далее – цены и сумма товара. Завершается заполнение внесением строки «Итого». Под таблицей указывается окончательная стоимость и добавляется подпись «без НДС».

Основные ошибки при выставлении счета

Нередко при выставлении документа допускаются ошибки. Одна из наиболее распространенных – отсутствие расшифровки подписей каждой стороны. В обязательном порядке должна присутствовать информация о том, кто поставил подпись.

Другая распространенная ошибка – выставление фактуры по окончании пяти дней с момента выгрузки товара. Дата оформления фактуры должна совпадать со временем выставления документации.

Нельзя допускать просрочки получения бумаг для получения вычета налога. Вычет должен быть заявлен в тот же период, в котором была получена счет-фактура. Чтобы избежать такой ошибки, требуется сохранять данные о времени получения документа.

При оформлении счета важно проверять, правильно ли указаны наименования компании, ИНН, адреса и прочие данные. При указании недостоверной информации он будет признан недействительным

Как работать с документом

Заказ-счет нужен для того, чтобы фиксировать тот список блюд, которые были заказаны предприятию общепита, и их стоимость. Также в документе отражают факт получения заказа и передачи денег, отсутствия претензий у сторон. Заказ-счет схож с договором между организацией общепита и заказчиком (ЮЛ или ФЛ).

В документе обязательно отмечают наименования блюд, количество, стоимость, какой цех их должен приготовить и к какому времени. Холодный цех готовит закуски и салаты, горячий — горячие блюда, буфет — соки, напитки и т.д.

Никакие исправления в документе не допускаются. Если есть изменения в меню, то заказчик и организация должны их согласовать и заполнить таблицу с изменениями в заказе.

Внимание! В форме указано, что заказ-счет — это расчетный документ. Но он не может полностью заменить кассовые чеки или бланки строгой отчетности

Им дополняют данную документацию. При получении оплаты наличными средствами компания должна применять ККТ.

После того как мероприятие завершилось, ответственный за исполнение заказа работник расписывается об этом в бланке.

Хранить заказ-счет нужно в течение 5 лет.

НДС и ОСНО

Как было сказано выше, налог на добавленную стоимость является обязательным платежом общей системы налогообложения. Он начисляется продавцом на стоимость реализуемых покупателю товаров, работ и услуг. НДС бывает двух видов:

- Ввозной. Уплачивается при ввозе (импорте) товаров на территорию РФ. «Импортный» НДС обязаны платить все ИП, независимо от применяемой системы налогообложения. При этом, если предприниматель применяет УСН 6%, ЕНВД или ПСН, учесть налог в составе расходов он не сможет. ИП на упрощенке с объектом «Доходы минус расходы» могут включить уплаченный НДС в состав расходов, но возместить его из бюджета не имеют права.

- Внутренний. Перечисляется при осуществлении операций внутри страны. В этом случае налог уплачивают ИП на ОСНО, а также налоговые агенты. Спецрежимники платят его только при выставлении счет-фактуры контрагенту с выделенной суммой НДС.

Несмотря на то что НДС обязателен к уплате на ОСНО, закон позволяет освободиться от него в ряде случаев.

Трудовой договор, Дополнительное соглашение, Материальная ответственность, Коллективная материальная ответственность, Кадровый перевод, Индексация, Т-53 для ЗУП 3 внешние (7 печатных форм). Создание ведомостей по каждому сотруднику одной кнопкой

1. Комплект из 6 печатных форм для документов: Прием на работу, Индексация, Кадровый перевод, Кадровый перевод списком для ЗУП 3.1.11 и более ранних

Трудовой договор, дополнительное соглашение, договор личной материальной ответственности, договор коллективной материальной ответственности, индексация, Ведомость Т-53 без лишних строк. Не требуется изменения конфигурации. Подключается через стандартное подключение внешних обработок.

2. Обработка для создания ведемостей из начисления зарплаты.

3. Расширение конфигурации для ЗУП 3.1.11 и КА 2.4.6 для редактирования стажа как в ЗУП 2.5 (Из трудовой деятельности сотрудника. Если ввели строки трудовой деятельности, то стаж считается до даты приема сотрудника).

1 стартмани

Особенности заполнения платежных поручений при уплате налога за иное лицо.

В связи с предоставлением права уплаты налогов за иное лицо Приказом от 05.04.2017 № 58н были внесены изменения в Правила указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации, утвержденные Приказом № 107н. Это сделано в целях обеспечения достоверного учета налоговых платежей, перечисленных иным лицом: расчетный документ должен быть заполнен плательщиком правильно, чтобы на основании него можно было бы четко определить, чья обязанность по уплате налоговых платежей исполняется.

При заполнении платежного поручения на уплату налогов за иное лицо проблем с заполнением реквизитов получателя платежа не возникает – указываются реквизиты налогового органа, но нужно особое внимание обратить на заполнение реквизитов плательщика платежа (см. таблицу):

-

в полях «ИНН» и «КПП» плательщика необходимо указать значение ИНН и КПП плательщика, за которого уплачивается налог;

-

поле «КПП» плательщика заполняется только при уплате налога за юридическое лицо;

-

в поле «Плательщик» необходимо указать информацию о лице, оформившем платежное поручение;

-

для данной категории плательщиков не предусмотрен новый статус.

Таким образом, в реквизитах «ИНН» и «КПП» плательщика указываются значения ИНН и КПП плательщика, чья обязанность по уплате платежей в бюджетную систему РФ исполняется, а в реквизите «Назначение платежа» – значения ИНН и КПП лица, осуществляющего платеж (Информационное письмо ЦБ РФ от 21.06.2017 № ИН-017-45/31).

|

Поле платежного поручения |

Что указывается |

Примечание |

|---|---|---|

|

«ИНН» плательщика (60) |

ИНН плательщика, чья обязанность по уплате налоговых платежей, страховых взносов и иных платежей в бюджетную систему РФ исполняется |

Если у плательщика – физического лица ИНН отсутствует, то допускается указать ноль («0»), но при этом необходимо в поле «Код» проставить уникальный идентификатор начисления (УИН – индекс документа) |

|

«КПП» плательщика (102) |

Значение КПП плательщика, чья обязанность исполняется |

При исполнении обязанности по уплате платежей за физических лиц в реквизите «КПП» плательщика указывают ноль («0») |

|

«Плательщик» (8) |

Информация о плательщике, осуществляющем платеж |

– для юридических лиц – наименование юридического лица, исполняющего обязанность плательщика по уплате платежей в бюджетную систему РФ; – для индивидуальных предпринимателей – фамилия, имя, отчество (при его наличии) и в скобках «ИП»; – для физических лиц – фамилия, имя, отчество (при его наличии) физического лица |

|

«Назначение платежа» (24) |

ИНН и КПП лица (для индивидуальных предпринимателей, физических лиц только ИНН), осуществляющего платеж |

Данная информация указывается первой в реквизите «Назначение платежа». Для разделения информации об ИНН и КПП используется знак «//». Для выделения информации о плательщике от иной информации, указываемой в данном поле, используется знак «//». Затем указывается наименование налогоплательщика, чья обязанность |

|

исполняется (для индивидуального предпринимателя – фамилия, имя, отчество (при его наличии) и в скобках – «ИП», для физических лиц – фамилия, имя, отчество (при его наличии) и адрес регистрации по месту жительства или адрес регистрации по месту пребывания (при отсутствии места жительства) |

||

|

«Статус плательщика» (101) |

Статус того лица, чья обязанность по уплате налоговых платежей исполняется |

При исполнении обязанности: – юридического лица – «01»; – индивидуального предпринимателя – «09»; – физического лица – «13» |

Если третье лицо, которое уплатило налог за налогоплательщика, допустило ошибку в оформлении поручения на перечисление налога, не повлекшую неперечисление этого налога в бюджетную систему РФ на соответствующий счет Федерального казначейства, то налогоплательщик вправе подать в налоговый орган по месту своего учета заявление о допущенной ошибке с приложением документов, подтверждающих уплату указанного налога и его перечисление в бюджетную систему РФ на соответствующий счет Федерального казначейства, с просьбой уточнить основание, тип и принадлежность платежа, налоговый период или статус плательщика. Отметим, что подать соответствующее заявление вправе только сам налогоплательщик, а не иное лицо, которое фактически произвело платеж.

Хотелось бы отметить еще один важный момент: независимо от того, кто фактически производит уплату налогов, лицу, за которое они уплачиваются, необходимо иметь копию (реквизиты) платежного поручения, на основании которого прошел платеж. В дальнейшем это значительно облегчит взаимодействие с налоговыми органами.

НДС у ИП при ОСНО

При ведении коммерческой деятельности на общем режиме все предприниматели считаются плательщиками НДС. На практике это означает, что ИП придется выставлять счет-фактуры, заполнять декларацию и уплачивать в бюджет налог. При этом ОСНО автоматически возникает у тех ИП, которые не подали заявление о переходе на тот или иной спецрежим; утратили право для его использования или же ведут несколько видов деятельности, в том числе и на общей системе.

Освобождение от НДС ИП на ОСНО возможно в следующих ситуациях:

- Если ИП осуществляет необлагаемые операции – декларация при этом сдается с формированием разд. 7.

- Если ИП освобожден от обязанности расчета НДС по стат. 145 – отчетность предоставлять в ИФНС не требуется.

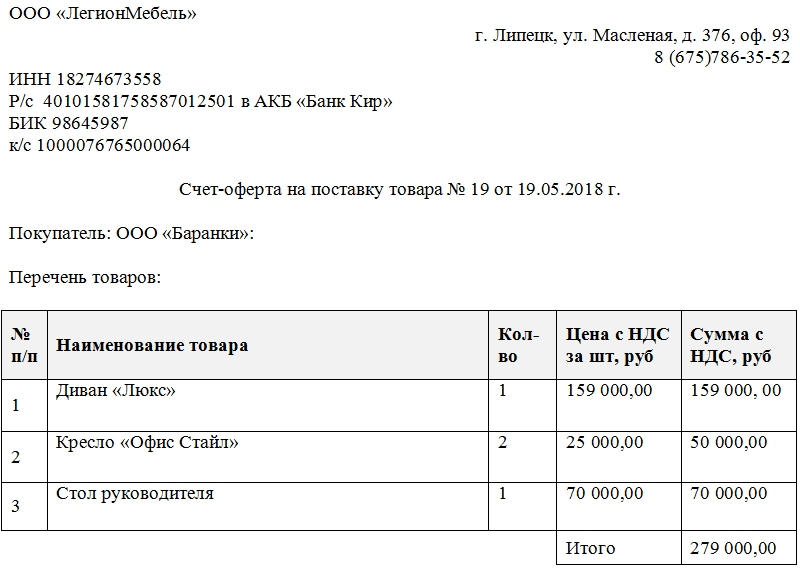

Образец составления счёта-оферты

На сегодняшний день нет унифицированного единого образца документа, так что представители предприятий и организаций могут формировать документ в произвольном виде или разрабатывать и утверждать собственный его шаблон. Главное условие, чтобы по структуре бланк отвечал некоторым требованиям делопроизводства, а по содержанию – включал в себя ряд обязательных данных.

Заполнение «шапки» счёта-оферты

В «шапку» документа вносятся:

- наименование организации-продавца,

- ее контактные данные: юридический адрес, телефон,

- ее банковские реквизиты, на которые заказчик должен перечислить средства (если конечно он примет условия счета-оферты),

- счету-оферте присваивается номер и ставится дата его составления

- ниже пишутся сведения о покупателе.

Оформление предложения

Список предлагаемой номенклатуры удобно оформить в виде таблицы, в которой указывается информация о товаре:

- порядковый номер,

- наименование продукции,

- единица измерения,

- количество,

- цена,

- общая стоимость.

При желании таблицу можно расширить, внеся в нее какие-то дополнительные данные, например, сортность товара, вид, назначение, упаковку и т.д.

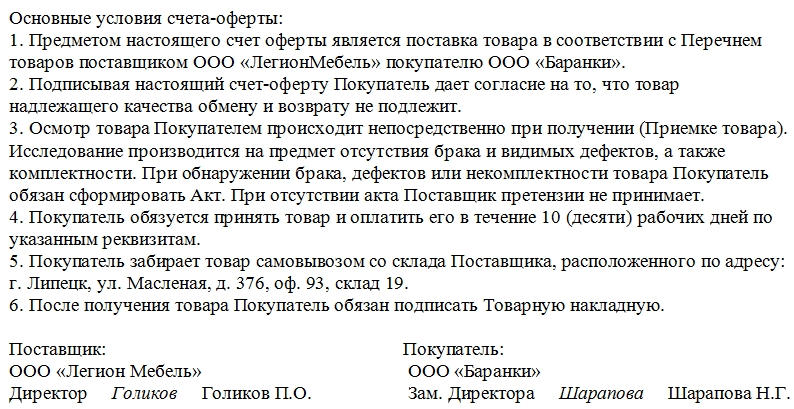

Описание условий договора

Далее в документе следует описать условия предоставления товаров либо услуг. В список вносятся:

- условия поставки (дата, способ транспортировки),

- требования к процедуре принятия товара,

- действия в случае обнаружения дефектов, неисправностей, нарушении комплектности и т.д.

Если есть объективная потребность дать ссылку в документе на какие-то законные и подзаконные акты, то их также надо обозначить в бланке отдельным пунктом.

Выставляются ли счета от физических лиц?

Обязанность по уплате НДС у физических лиц отсутствует. Потому и счёт выставлять они не могут. Но есть следующие способы для решения проблемы, если необходимость в оформлении бумаги всё-таки возникла:

- Составление договора на предоставление услуг с организацией, на основании которого и получается оплата.

- Оформление ИП/ЗАО/ООО.

Предлагаем ознакомиться: Как правильно оформить уведомление о расторжении договора

Но при прямом выставлении счета от физических лиц – документ лишается юридической силы.

Из обязательных для документа сведений можно выделить:

- Номер счета, дата, когда он был выписан.

- Итоговая сумма по платежу, с обязательным выделением части НДС. Если, конечно, параметр присутствует в цене на товар.

- Услуги с товарами, которые пользователь приобретает.

- Реквизиты банковского типа.

- ИНН.

- ФИО ИП.

Новые печатные формы Счет-фактур и УПД с 01.07.2021 постановления Правительства от 2 апреля 2021 г. № 534 (Архив для всех конфигураций)

Внешние печатные формы Счета-Фактуры( СФ ) и Универсального Передаточного Документа( УПД ) (в редакции постановления Правительства Российской Федерации от 2 апреля 2021 г. № 534) для большинство конфигураций (УТ,БП,УПП,УСО,ЕРП,УНФ,Розница,КА) одним архивом.

.

Бонус печатные формы Счета-фактур и УПД для Бух.учета, ТиС, Комплексная конфигурация 4.5 1С 7.7; универсального корректировочного документа (УКД) для УТ10/УПП1/КА1

Внешние печатные формы (УПД, счет фактура) за поставщика из Управление торговли 10.3 (все релизы); УПП 1.3; УСО 1.3; КА 1.1; БП 2.0. Так же формы для прослеживаемых товаров с колонками (c РНПТ)

.

*поправлено от 17.09.21

4 стартмани

Считается ли счет договором?

Договорные отношения между партнерами появляются при оплате счета на продукцию или услуги

При этом не важно, есть ли соглашение в письменном виде. Соответствующие положения указаны в статьях 433, 434, 438 ГК РФ

Будет ли считаться счет договором? Все определяется методом оформления соглашения.

В течение какого срока действует счет на оплату?

В каких случаях счет будет являться договором

В ряде ситуаций для образования договорных отношений нужен только счет на оплату. Соглашения составлять вовсе не требуется. Сделка сопровождается счетом, исполненным в форме оферты. Юридически значимая оферта – это счет со всеми необходимыми существенными условиями.

Можно ли оплатить счет при отсутствии договора?

- Название продаваемой продукции.

- Объем товара.

- Единица измерения.

- НДС.

- Наименование обеих сторон, их реквизиты.

- Ставка НДС.

- Сроки, в которые должен быть оплачен товар.

- Подписи и их расшифровки.

Рекомендуется поставить на счете печать организации. Это позволит придать документу дополнительный юридический вес, что станет аргументом в рамках судебных разбирательств. Счет, представленный в форме оферты и оплаченный, является заменой соглашения.

В каких случаях счет не будет являться договором

В ряде случаев счет не может считаться договором даже в том случае, если в нем есть существенные условия. Актуально это для следующих форм сделок:

- Реализация недвижимости (статья 550 ГК РФ).

- Реализация предприятия (статья 560 ГК РФ).

- Аренда зданий (статья 651 ГК РФ).

Все эти сделки всегда связаны с оформлением договора. Отчасти это объясняется тем, что это сделки, предполагающие операции с большими суммами. Чем больше сумма, тем важнее документальное подтверждение.

Не допускайте ошибок!

Рассмотрим наиболее распространенные неточности, которые предприниматели могут допустить при оформлении счёта.

- Не расшифрована подпись. Одной росписи недостаточно: должны быть сведения о том, кто поставил подпись. В онлайн-версии документа такой ошибки допустить не получится, так как там требуется электронная подпись.

- Пропуск сроков счёта-фактуры. Дата оформления счёта-фактуры обязана совпадать с датой выставления счёта и не превышать 5 дней со дня отпуска товара или предоставления услуги.

- Просрочка получения счёта для оформления вычета НДС. Налоговый вычет по НС должен быть заявлен в том же налоговом периоде, в котором был получен документ, это подтверждающий, то есть счёт-фактура. Чтобы не допустить этой проблемы, необходимо хранить свидетельства о дате получения счетов (почтовые извещения, конверты, квитанции, записи в журнале входящей корреспонденции и пр.).

- Перепутаны даты на экземплярах счёта-фактуры. Оба участника сделки должны иметь идентичные экземпляры, иначе счёт не доказывает законность сделки.

- «Шапка» с ошибками. При неточностях в названиях организаций, их ИНН, адресах и т.п. документ окажется недействительным.

ВАЖНАЯ ИНФОРМАЦИЯ! Если организация-составитель счёта заметила ошибку, она вправе исправить её в тексте счёта. Для этого неправильно записанный показатель зачёркивается, и вместо него ставится правильный. Внесённое изменение заверяется руководительской подписью, при необходимости – печатью, и отмечается дата, когда это было сделано. Другие организации вносить исправления в счёт не уполномочены.

Неликвиды на складе: Pro и Lite версия. Редактирование реквизита в таблице документа. Для конфигурации УТ 11.х, ERP 2.x, КА 2.х 1С Предприятие 8.3

Внешний отчет для анализа товаров, находящихся на складе без движения. Работает для конфигураций 1С УТ 11.х, ERP 2.x, КА 2.х.

Отчет отображает товары на складах, движения по которым не производились в течении заданного периода дней.

Подключается как внешний отчет в конфигурации 1С Управление торговлей 11.

В Pro версии можно установить общий реквизит номенклатуры, для дальнейшего включения в отбор в установке цен номенклатуры.

Редактирование в табличном документе ускоряет процесс работы с неликвидами номенклатуры на складах.

Отчет можно использовать для стоимостной оценки товаров на складах.

Полный доступ к тексту модулей и СКД.

1 стартмани

Для чего нужен счет

Счет — это платежный документ, который формируется продавцом и направляется покупателю с целью произвести взаиморасчеты по приобретенным товарам и оказанным услугам. В нем указываются условия сделки, определяя конкретные товары и услуги, а также порядок их приобретения. Счет можно выставлять как на основании заключенного договора, так и без его оформления.

Выставление счета на оплату и подписание его плательщиком, как правило, означает подтвержденное согласие последнего заплатить за приобретенные товары, услуги. Если приложить к расчету кассовый (товарный) чек, сделка будет иметь ту же юридическую силу, что и заключенный контракт.

Поставщик может оформить бумажный расчет либо сделать счет онлайн. По условиям договора или устной договоренности расчетная документация выставляется либо до момента получения покупателем товаров, услуг, либо по факту поставки.

В соответствии с действующим законодательством, продавец имеет право не выставлять счет на бумаге или онлайн. При взаиморасчетах достаточно будет указывать счет-фактуру, который сопровождает все операции, облагаемые НДС. Однако есть список ситуаций, при которых выставление счета на оплату (на бумаге или онлайн) является обязательным:

- В случае если заказчик рассчитывается с поставщиком на сумму, которая заранее неизвестна и в договоре не зафиксирована (например, услуги связи, коммунальные услуги, сервисное обслуживание).

- В случае предоплаты за товары и услуги.

На практике также нередки случаи, при которых компании приходится перевыставить счет. Это представляется возможным, когда товары или услуги получает одно учреждение, а оплату осуществляет другое (договор аренды, в рамках соглашения о комиссии или по поручению).

Для того чтобы перевыставить платежный регистр онлайн, в условиях договора надлежит прописать обязанность оплаты одного участника сделки по обязательствам другого.

Расширение возможностей печати: Вывод произвольного нижнего и верхнего колонтитула

Расширяем функционал вывода нижнего / верхнего колонтитула. Стандартно 1С имеет достаточно ограничений по выводу и наполнению колонтитулов содержимым, взять хотя бы такие, как вывод только текста и отсутствие ограничения на номер конечной страницы. А при разработке кода сталкиваешься с тем, что свой блок с нижним колонтитулом нужно прижимать к низу страницы. Казалось бы быстро решаемый вопрос, но и в нем есть нюансы. Сейчас я расскажу о том, как решалась эта задача.

UPD 15.02.2018. Добавлен вывод верхнего колонтитула; Вывод колонтитулов на первой и последней странице управляется параметрами; Научился считать страницы: Добавлено заполнение переменных аналогичных стандартным из колонтитулов; Задаются форматы даты и времени.

Ограничения прежние: 1. Повторно сформировать табличный документ после смены параметров страницы интерактивно.; 2. Передавать данные для более плотной печати как можно более мелко нарезанными кусками.

1 стартмани