Переход ип на патентную систему налогообложения

Содержание:

- Виды деятельности для ПСН

- Получение или переход на патент

- Заполняем заявление

- Срок действия и порядок оплаты патента на 2021 год

- Как заполнить заявление на патент

- Преимущества и недостатки ПСН

- Форма уведомления

- Условия применения ПСН

- Налоговая инспекция обязывает

- Классификатор КВПДП

- Порядок оформления патента

- КАЛЬКУЛЯТОРЫ расчета стоимости патента для предпринимателя на сайте Налог Ру, ФНС России бесплатно

- Заполняем форму

- Нулевая ставка

- Сроки действия, продление

- Зачем закрывать патент досрочно

Виды деятельности для ПСН

Указанным законом в ст. 346.43 гл. 26.5 НК РФ определены такие дополнительные виды патентов для ИП на 2021 год:

- Услуги по предоставлению во временное владение (в пользование) мест для стоянки автомототранспортных средств, по хранению автомототранспортных средств на платных стоянках (за исключением штрафных автостоянок).

- Услуги распространения наружной рекламы с использованием рекламных конструкций.

- Услуги размещения рекламы с использованием внешних и внутренних поверхностей транспортных средств.

- Услуги по помолу зерна и обдирке круп.

- Услуги по производству растительных масел и жиров.

- Производство мясных продуктов: колбасных изделий, продуктов из мяса, шпика, полуфабрикатов, кулинарных изделий и других мясных продуктов.

- Переработка и консервирование картофеля.

- Производство щипаной шерсти, подготовка и прядение текстильных волокон.

- Обработка сырых шкур и кож.

- Услуги по уходу за домашними животными.

- Изготовление и ремонт бондарной посуды и гончарных изделий.

- Услуги по изготовлению валяной обуви.

- Услуги по изготовлению сельскохозяйственного инвентаря из материала заказчика.

- Граверные работы по металлу, стеклу, фарфору, дереву, керамике, кроме ювелирных изделий.

- Изготовление и ремонт деревянных лодок.

- Ремонт игрушек и подобных им изделий.

- Ремонт спортивного и туристического оборудования.

- Услуги по вспашке огородов.

- Услуги по распиловке дров.

- Сборка и ремонт очков.

- Изготовление и печатание визитных карточек и пригласительных билетов на семейные торжества.

- Переплетные, брошюровочные, окантовочные, картонажные работы.

- Услуги по ремонту сифонов и автосифонов, в том числе зарядка газовых баллончиков для сифонов.

При этом некоторые действующие виды деятельности излагаются в новой формулировке. В одних случаях это способствует расширению перечня работ, попадающих под действие ПСН, в других – их уменьшению. Указанные новшества приведены в таблице:

| Действующая формулировка | В новой редакции с 01.01.2021 |

| Услуги, оказываемые в фотоателье, фотолабораториях и кинолабораториях | Услуги, затрагивающие сферу фотографии |

| Обучение граждан в рамках репетиторства и на курсах | Услуги в сферах образования дополнительного и дошкольного (распространяются и на детей, и на взрослых) |

| Приготовление на дому блюд | Приготовление блюд для разных мероприятий и событий, их поставка |

| Выпас, забой, транспортировка и перегонка скота | Транспортировка и забой скота |

| Выращивание рассады плодово-ягодных и овощных культур, выращивание трав из семян, подготовка посадочных материалов | Растениеводство и связанные с ним услуги |

Кроме того, с 2021 года разрешается объединять в одном патентном разрешении все виды деятельности в сельском хозяйстве, включая растениеводство, животноводство и услуги в этих областях.

Получение или переход на патент

Переход на ПСН или получение патента для ИП на 2021 год осуществляется в заявительном порядке. Сделать это можно только после 01.01.2021 в любой момент.

Заявление на патент на 2021 год нужно подать за 10 дней до начала применения этого режима. Форму 26.5-1 нужно, заполнить и подать в налоговые органы по месту осуществления деятельности лично, по электронной почте или заказным письмом.

Скачать заявление на патент по форме 26.5-1:

Длительность рассмотрения составляет 5 рабочих дней, после чего выдается документ или предоставляется обоснованный отказ. Основаниями для отказа могут стать:

- отсутствие права на использование ПСН из-за несоответствия указанного вида деятельности одному из тех, которые включены в перечень;

- неправильное внесение данных, в частности срок действия, который должен составлять любое количество дней, но не менее 1 месяца и только до конца текущего года;

- наличие задолженности по предыдущим патентным платежам.

Бланк патента на 2021 год остается прежним. Его форма 26.5–П утверждена приказом ФНС №ММВ–7–3/599а от 26.11.2014.

Заполняем заявление

Бланк состоит из 5 страниц, таких как:

- титульный лист с личными данными ИП и желаемым сроком действия патента;

- лист для сведений о планируемой деятельности;

- лист с данными о месте, где будет работать ИП (если ИП будет трудиться в месте, отличном от прописки);

- лист с информацией о тех транспортных средствах, с помощью которых будет производиться перевозка пассажиров или грузов (для тех, кто выбрал такую деятельность);

- лист с данными о тех объектах, которые будут использоваться в предпринимательстве, например, при сдаче в аренду, торговле, организации пунктов общественного питания (для тех ИП, кто выбрал такую деятельность).

Первые две страницы будут обязательными для всех ИП. А другие три только в том случае, если ИП выбрал соответствующие сферы бизнеса.

Внимание! В образце мы заполнили все 5 листов формы

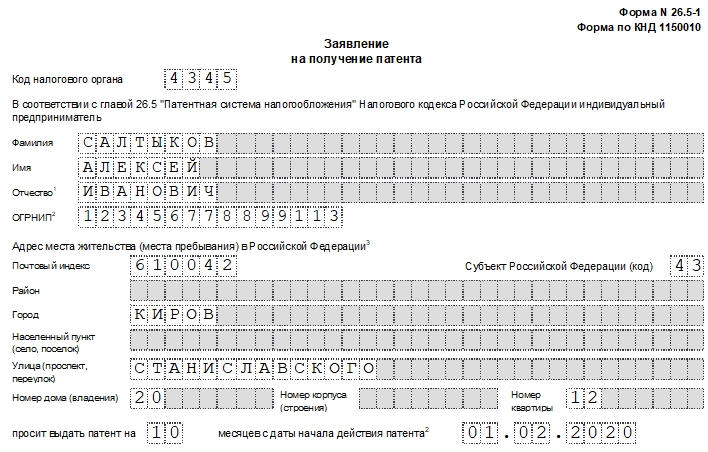

Лист 1

- Сначала заполняем строку с ИНН, номер нужно будет указать на каждом листе.

- Указываем код налогового органа. Он состоит из 4 цифр. Свой код можно узнать здесь.

- Пишем ФИО. Для фамилии, имени и отчества отведены отдельные строки.

- Вносим номер ОГРНИП. Он указан в свидетельстве о госрегистрации гражданина в качестве ИП.

- Затем заполняем следующие данные о месте жительства: почтовый индекс, район, город, село, улица, дом, квартира. Тут все предельно просто.

- Решаем, на какой период оформляем патент, и пишем число в соответствующем поле. Срок не должен превышать 12 месяцев. Рядом указываем дату, с которой планируется начать деятельность на ПСН.

- Вносим количество листов заявления и приложений к нему.

Ниже нужно заполнить левый блок. Он предназначен для подтверждения внесенных данных. Тут нужно указать:

- код «1» или «2». «1» — если заполняет сам ИП, «2» — если заполняет представитель ИП;

- ФИО — только для представителя;

- номер телефона;

- подпись, дату;

- название и реквизиты бумаги, которая удостоверяет полномочия представителя (чаще всего это доверенность).

Правый нижний блок должен будет заполнить сотрудник ИФНС.

Лист 2

Здесь нужно снова вписать ИНН, указать наименование деятельности, которой планирует заниматься ИП. Ниже нужно вписать код этой деятельности.

Далее отмечаем, будет осуществляться наша деятельность с привлечением сотрудников или без. В первом случае ставим «1», во втором «2». Если наемные работники планируются, то отмечаем их среднюю численность. В противном случае ставим «0». Затем отмечаем налоговую ставку.

При пониженной ставке нужно дать ссылку на законодательную норму того субъекта РФ, где она применима.

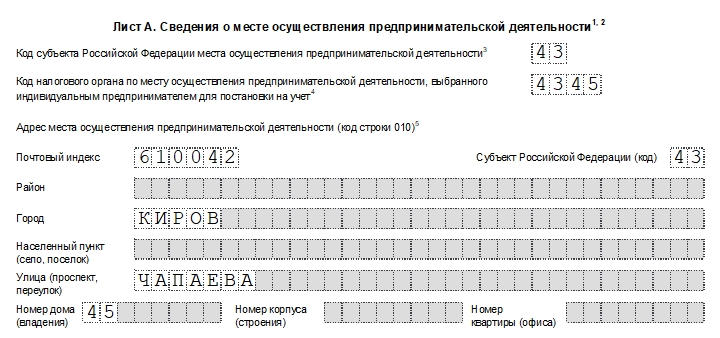

Лист 3

Заполняем, если планируется вести деятельность не по месту прописки. На этом листе также указываем ИНН, номер листа.

Далее вносим такую информацию в соответствующие поля:

- код субъекта РФ, где будет работать ИП;

- код ИФНС по месту деятельности ИП;

- почтовый индекс;

- снова код субъекта РФ;

- адрес (здесь все просто).

Если предполагается ведение предпринимательства в нескольких местах, то нужно заполнить бланк по каждому из них. На листе расположено три таких блока.

Лист 4

Его заполняют, если ИП собирается работать с применением транспортных средств, в сфере перевозок грузов или пассажиров. Все виды указаны в пп. 10, 11, 32 и 33 и п. 2 ст. 346.43 НК РФ. Такой лист нужно будет заполнить по каждому транспортному средству.

Итак, что нужно заполнить:

- ИНН;

- номер страницы;

- код субъекта РФ;

- код ИФНС по будущему месту работы ИП;

- код транспортного средства: «01» — авто по перевозке грузов; «02» — по перевозке пассажиров; «03» — водный транспорт по перевозке людей; «04» — водный по перевозке грузов;

- идентификационный номер автомобиля;

- марка в соответствии с бумагами о регистрации;

- регистрационный знак авто, для судна — его регистрационный номер;

- грузоподъемность (указывается только для тех видов транспорта, в том числе и водного, что предназначаются для перевозки грузов);

- количество посадочных мест (для транспорта, в том числе водного, предназначенного для перевозки людей).

Лист 5

Этот лист заполняют по каждому объекту недвижимости, который будет использован в некоторых видах деятельности ИП (при использовании торговых площадей, для общепита, при сдаче в аренду). Они прописаны в пп. 19, 45, 46, 47, 48 п. 2 ст. 346.43 НК РФ.

Здесь необходимо заполнить следующие поля:

- ИНН;

- номер страницы;

- код субъекта РФ;

- код ИФНС по месту работы ИП;

- код вида объекта (коды прописаны внизу листа под сноской «5»);

- признак объекта (коды прописаны также внизу листа под сноской «6»);

- площадь;

- адрес (здесь все просто).

Срок действия и порядок оплаты патента на 2021 год

В соответствии с п. 5 ст. 346.45 НК РФ, патент может быть выдан на срок от 1 до 12 месяцев. В случае необходимости продления действия патента, необходимо подать заявление новое заявление на патент для ИП на 2021 год.

Если патент берется на срок менее шести месяцев, то он должен быть оплачен в размере всей суммы налога, указанного в патенте, в срок не позднее срока окончания действия патента.

Если патент берется на срок более шести месяцев, то треть стоимости патента должна быть оплачена в течение первых девяносто календарных дней с момента начала применения ПСН, остальная часть 2/3 стоимости патента — до момента окончания срока действия патента.

До 2018 года при нарушении срока оплаты стоимости патента, право применять ПСН утрачивалось. В 2021 году, даже если вы не успеете или забудете в установленный законодательством срок оплатить патент, то ИФНС начислит пени, но патент аннулирован не будет, и вы сможете продолжать применять ПСН.

Как заполнить заявление на патент

Покажем на примере, как заполнить заявление на патент для ИП в 2021 году. У нас есть такие данные:

- ФИО предпринимателя: Петренко Николай Сергеевич;

- ИНН – 325893195293;

- ОГРНИП – 325814983661843;

- код ИФНС – 4205;

- период действия патента – с 20 марта по 31 декабря 2021 года;

- вид деятельности – деятельность, специализированная в области дизайна, услуги художественного оформления;

- идентификационный код – 274201;

- дата подачи заявления – 5 марта 2021 года;

- наемные работники не планируются;

- номер телефона +7 902 287 12 47;

- адрес ведения деятельности: Кемеровская область – Кузбасс, городской округ Кемеровский, город Кемерово, улица Майская, дом 14 (адрес указывается в соответствии с ФИАС).

В данном случае заполняются первые две страницы и лист А. Налоговая ставка по этому виду деятельности стандартная – 6%, поэтому она не указывается. Если бы ставка была другой, то в конце второй страницы надо было бы вписать реквизиты регионального закона.

Остается только подписать заявление и подать его в выбранную ИФНС.

Преимущества и недостатки ПСН

В настоящий момент ПСН — это наиболее удобная система налогообложения по причине низкой административной и налоговой нагрузки на предпринимателей, которые ее применяют. Главные ее достоинства состоят в следующем:

- минимальный объем отчетности. Подробнее об отчетах на ПСН можно узнать тут;

- стоимость патента можно не рассчитывать самостоятельно. Это делают сотрудники ИФНС. Однако, тут мы опубликовали расчет стоимость патента, для тех предпринимателей, которым необходимо определить, выгодно ли будет работать на этой системе;

- патент можно взять на срок от 1 до 12 месяцев, что избавляет от необходимости переплаты, если деятельность будет вестись меньше года;

- предприниматель на ПСН освобождается от уплаты НДФЛ, НДС и налога на имущество;

- недавним преимуществом ПСН было также то, что до 1 июля 2019 года предприниматели, применяющие ПСН, были освобождены от обязанности применения кассовых аппаратов. Однако теперь они обязаны применять ее на общих основаниях.

К сожалению, не обошлось и без недостатков:

- применять эту систему налогообложения могут не все предприниматели. Полный перечень видов деятельности, допускающих применение ПСН перечислен в п. 2 ст. 346.43 НК РФ и опубликован тут;

- ИП на ПСН может иметь не более 15 работников;

- годовая выручка должна быть не более 60 миллионов рублей.

С 2021 года в связи с отменой ЕНВД, для применения ПСН сделано смягчение требований, которые предъявлялись ранее:

1. Увеличена возможная площадь помещений для бизнеса для тех ИП на ПСН, которые:

- занимаются розничными продажами через объекты стационарной торговой сети с площадью торгового зала не более 150 кв. м.( до 2021 года – не более 50 кв.м);

- оказывает услуги общепита через объекты с площадью зала обслуживания посетителей не более 150 кв. м. ( до 2021 года – не более 50 кв.м);

2. В 2021 году и далее плательщикам налога по ПСН разрешат уменьшать стоимость патента:

- на обязательные страховые взносы, начисленные и уплаченные в соответствующем налоговом периоде за себя и за наемных сотрудников.

- больничные за первые три дня болезни работника (кроме несчастных случаев на производстве и профзаболеваний).

- взносы за сотрудников по добровольному личному страхованию.

Предприниматели с наемным персоналом, занятым в «патентной» деятельности, вправе уменьшить налог не более, чем на 50%. ИП без работников — на любую сумму вплоть до 100%.

Форма уведомления

Уменьшать стоимость патентов на взносы предпринимателям разрешено с начала 2021 года. 26 января ФНС рекомендовала применять для оповещения налоговых органов форму из письма № СД-4-3/785@. Однако теперь это бланк не применяется, поскольку приказом от 26.03.2021 № ЕД-7-3/218@ утверждена новая форма уведомления. Она применяется с 12 июля 2021 года.

Титульный лист

На первой странице уведомления нужно указать:

- код той ИФНС, куда оно подаётся. Если патентов несколько, представить уведомление можно в любую инспекцию, в которой ИП зарегистрирован как плательщик на ПСН. Причём даже в том случае, если патенты выданы в разных регионах. Подавать уведомления в каждый налоговый орган не нужно. Такое разъяснение ФНС даёт в письме от 2 июня 2021 года № СД-4-3/7704@;

- фамилию, имя и отчество предпринимателя – каждое слово с новой строки;

- календарный год, в течение которого был куплен патент;

- количество страниц уведомления;

- количество страниц прилагаемых копий документов (доверенности, если бланк подаёт представитель);

- код, обозначающий, кто подписывает документ. Если это сам ИП, выбирается код «1», если его представитель – код «2»;

- ФИО представителя, если подпись проставит лицо по доверенности;

- номер телефона для связи;

- дату заполнения и подпись;

- параметры доверенности, прилагаемой к уведомлению, если подписывает его представитель.

Лист А

Лист А состоит из двух блоков строк 010-060, каждый из которых предназначается для одного патента. Если их больше двух, нужно взять дополнительные листы.

В строках листа А нового бланка уведомления об уменьшении патента отражают:

- 010 – номер патента;

- 020 – дату начала его действия;

- 025 – дату окончания;

- 030 – код «1», если у ИП есть работники, «2» – если их нет (есть нюанс – он подробно рассмотрен ниже);

- 040 – стоимость патента до уменьшения;

- 050 – сумму взносов, которая вычитается;

- 060 – сумму взносов, на которую стоимость этого патента уже была уменьшена ранее. Если она не снижалась, проставляется прочерк.

✐ Пример ▼

Например, у ИП три патента:

- Патент 1 – с 01.01.2021 по 30.06.2021;

- Патент 2 – с 01.01.2021 по 31.03.2021;

- Патент 3 – с 01.04.2021 по 30.06.2021.

В январе ИП нанял работников по Патенту 2. В феврале он уплатил взносы и решил подать заявление по Патенту 1 и Патенту 2. Стоимость обоих он может снизить не более чем на 50%. Поэтому при заполнении строки 030 листа А он указал код «1» и по Патенту 1, и по Патенту 2.

В конце марта ИП уволил работника, то есть к моменту начала действия Патента 3 нанятых лиц не имел и до конца его срока к работе никого не привлекал. Соответственно, он вправе уменьшить стоимость Патента 3 без ограничения. В начале июня предприниматель подал новое уведомление об уменьшении патента и в строке 030 листа А указал код «2».

Лист Б

На этом листе всего несколько строк, предназначенных для отражения общей информации по взносам. Заполняют их так:

- 110 – общая сумма взносов и пособий, которая уплачена на момент подачи формы;

- 120 – общая сумма к вычету из патентов, в отношении которых подается уведомление. Нужно сложить показатели всех заполненных строк 050 листа А, если их несколько;

- 130 – сумма взносов, которая ранее была учтена в цене этих патентов. Складываются показатели всех строк 060 листа А;

- 140 – остаток суммы взносов к уплате после уменьшения. Эту сумму впоследствии можно будет вычесть из других патентов того же года. Считается показатель так: строка 110 – (строка 120 + строка 130).

Условия применения ПСН

Для применения ПСН необходимо подать заявление на применение патента в налоговую инспекцию по месту осуществления планируемой деятельности.

Заявление подается на каждый из видов планируемой деятельности в срок не позднее чем за 10 дней до начала применения ПСН.

Если же ИП планирует применять патент со дня его регистрации в качестве индивидуального предпринимателя, то заявление на получение патента подается одновременно с документами для регистрации физического лица в качестве ИП. В этом случае действие патента начинается со дня его государственной регистрации в качестве ИП.

Способы подачи заявления:

- лично или через представителя;

- направление в виде почтового отправления с описью вложения;

- передача в электронной форме по телекоммуникационным каналам связи.

Патент выдается с любой даты, на период от одного до двенадцати месяцев включительно, в пределах календарного года.

Налоговая инспекция обязывает

Патентная система налогообложения – удобная и выгодная для предпринимателей форма деятельности в определенных регионах, поскольку ИП на патенте не платят многие налоги и сборы, характерные для других видов налоговых систем, а также не требуется предоставлять обязательные для всех других предпринимателей регулярные отчеты и декларации. Дополнительные удобства – в разрешении не вести бухучет и не применять кассовые аппараты. Взаимоотношения между налоговой и ИП на ПСН – предельно прозрачные и максимально упрощенные.

Единственное серьезное требование, выдвигаемое налоговой к «патентщикам», помимо своевременной уплаты сборов, – правильно закрыть налоговую отчетность при ликвидации ИП.

ВАЖНО! Нарушение процедуры закрытия ИП на патентной системе налогообложения может повлечь начисление штрафов и пеней в результате возникновения задолженностей по налогам

Классификатор КВПДП

Для того, чтобы упорядочить перечень видов деятельности для патента, налоговая служба приказом от 15.01.2013 N ММВ-7-3/9@ утвердила специальный Классификатор. Этот документ часто обновляется, потому что учитывает все изменения региональных законов по патентной системе налогообложения.

Особенно много нововведений внесено в 2021 году, потому что появились новые виды деятельности на ПСН. Например, розничная торговля раньше разрешалась только на площадях не более 50 кв. метров. Сейчас же патент можно получить и на магазин площадью от 50 до 150 кв. метров, но это признаётся уже другим видом деятельности.

Первые три столбца этой таблицы как раз и формируют нужный идентификационный код. Он состоит из:

- кода вида предпринимательской деятельности;

- кода субъекта РФ;

- порядкового номера вида деятельности.

В следующем столбце приводится полное название вида деятельности, далее – реквизиты регионального закона и срок окончания действия. Вот как выглядит таблица КВПДП.

Актуальную версию классификатора можно найти по ссылке ниже.

А ещё этот документ доступен на официальном сайте ФНС в разделе, посвящённом патентной системе налогообложения конкретного региона.

Порядок оформления патента

Патентная система налогообложения не устанавливается автоматически, для ее использования предпринимателю требуется обратиться с соответствующим заявлением в налоговую структуру. В противном случае расчет и оплата налоговых платежей будут происходить в общем порядке.

Для оформления документа необходимо выполнить ряд действий:

- Подготовить заявление по установленной форме. В тексте формы следует указать соответствующие коды (налогового органа, субъекта РФ), информацию о предпринимателе, юридический адрес, виды деятельности заявителя.

- Обратиться в подразделение налоговой службы, передав регистрирующему сотруднику заполненное заявление и предъявив гражданский паспорт заявителя. ИП получает копию переданного заявления с отметкой о принятии документов в работу.

- Спустя определенный законодательно период времени (до 5 рабочих дней) узнать при повторном обращении в НС о принятом решении (предоставление патента, отказ в предоставлении).

- В случае положительного решения по запросу следует оплатить сумму (по патенту), расчет которой вместе с банковскими реквизитами для оплаты передается заявителю при получении патента.

При оформлении разрешения на период до полугода его стоимость должна быть оплачена в течение первых 25 календарных дней установления ПСН (ст. 346 НК РФ). Если запрашиваемый срок действия превышает 6 месяцев, то с момента начала работы по ПНС в первые 25 дней (календарных) подлежит оплате доля, составляющая 1/3 часть стоимости патента, остаток суммы следует оплатить не позже 30-дневного периода до завершения срока действия разрешительного документа.

КАЛЬКУЛЯТОРЫ расчета стоимости патента для предпринимателя на сайте Налог Ру, ФНС России бесплатно

Рассчитать стоимость патента на 2021 г. проще всего на калькуляторе ФНС.

Другой вариант — найдите ваш вид деятельности о ПСН и умножьте указанный там годовой потенциальный доход на 6% — это и будет стоимость патента.

Если в 2020 г. вы платили ЕНВД по рознице или общепиту с залом от 50 до 150 кв. м., либо по автосервису, мойке или стоянке и в региональном законе такой деятельности нет, можно получить патент на 1 квартал 2021 г. Его стоимость – половина квартальной суммы ЕНВД без учёта коэффициента К2.

Потенциально возможный годовой доход

Предполагаемый доход на патентной системе налогообложения, или потенциально возможный годовой доход устанавливается региональным законодательством. По общему правилу его утверждают на один год. Однако если регион не издаст закон с доходом на очередной год, то будет действовать его прежний размер (п. 2 ст. 346.48 НК РФ, письмо Минфина России от 4 октября 2013 г. № 03-11-10/41274).

Лучше всего получать патент, который будет действовать с начала следующего года, не раньше декабря текущего года. Потому в этом случае можно быть уверенным в том, что сумма патента, которую рассчитает инспекция, останется неизменной.

Тут есть некоторая тонкость, которая заключается в том, что региональные законы об изменении потенциально возможного годового дохода издают, обычно, в октябре-ноябре текущего года. Если до декабря новый закон не издан, это значит, что региональные власти решили оставить прежний размер дохода на следующий год.

Например, предприниматель подал в инспекцию заявление на патент в октябре. Отказать в получении патента инспекция не вправе. Поэтому она выдаст ему документ, рассчитав налог исходя из действующего размера потенциального дохода текущего года. А в ноябре региональные власти издали закон, который увеличивает показатель дохода на будущий год. В этом случае инспекция пересчитает налог в сторону увеличения и выдаст предпринимателю новый патент.

Письмо Минфина России от 27 января 2014 г. № 03-11-09/2884.

Установленные регионами налоговая база и потенциально возможные годовые доходы должны находиться в рамках максимального предела. Базовый уровень максимального дохода составляет 1 000 000 руб. Этот предельный размер подлежит ежегодной индексации на коэффициент-дефлятор. Так, в 2015 году потенциально возможный годовой доход, установленный регионом, не должен превышать 1 147 000 руб.

В то же время по отдельным видам деятельности субъектам РФ дано право увеличивать верхний предел:

не более чем в три раза – по следующим видам деятельности:

- техобслуживание и ремонт автомототранспорта, машин и оборудования (подп. 9 п. 2 ст. 346.43 НК РФ);

- перевозка грузов автотранспортом, водным транспортом (подп. 10, 33 п. 2 ст. 346.43 НК РФ);

- перевозка пассажиров автотранспортом, водным транспортом (подп. 11, 32 п. 2 ст. 346.43 НК РФ);

- медицинская или фармацевтическая деятельность (подп. 38 п. 2 ст. 346.43 НК РФ);

- обрядовые услуги (подп. 42 п. 2 ст. 346.43 НК РФ);

- ритуальные услуги (подп. 43 п. 2 ст. 346.43 НК РФ);

не более чем в пять раз – по любому виду деятельности, если такая деятельность ведется на территории города с численностью населения более 1 млн человек;

не более чем в 10 раз – по таким видам деятельности, как сдача в аренду собственных помещений (дач, земельных участков), а также розничная торговля и услуги общепита (подп. 19, 45–47 п. 2 ст. 346.43 НК РФ).

Размер потенциально возможного годового дохода субъекты РФ могут устанавливать:

- по группе видов деятельности;

- отдельно по каждому виду деятельности, при условии что такая дифференциация предусмотрена ОКУН или ОКВЭД;

- в зависимости от средней численности наемных сотрудников;

- в зависимости от количества транспортных средств;

- в зависимости от грузоподъемности транспортных средств, количества посадочных мест в транспортном средстве;

- в зависимости от количества обособленных объектов (площадей) розничной торговли и общепита (по соответствующим видам деятельности);

- в зависимости от количества обособленных объектов (площадей), передаваемых в аренду (наем). Количество (площадь) таких объектов определите на основании договоров аренды (найма) ;

- в зависимости от места ведения деятельности (т. е. территории действия патента).

Заполняем форму

Рассмотрим подробнее, как заполнять бланк для перехода на ПСН. Заявление на патент (образец заполнения) подготовим на примере предпринимателя, планирующего оказывать услуги населению по ремонту, чистке и окраске обуви в Санкт-Петербурге. Заявленный срок деятельности – десять месяцев. Оформлять заявление на патент (образец заполнения) начнем с титульного листа. Указываем регистрационные данные для ИП на 2021 год:

- индивидуальный номер (ИНН);

- код ИНФС по месту деятельности;

- полное имя физического лица;

- регистрационный номер (ОГРНИП), указывается только если свидетельство о регистрации ИП уже выдано;

- дата начала патента;

- дата окончания патента;

- количество заполненных листов.

Левый нижний блок предназначен для подтверждения внесённых сведений, указания контактного телефона и даты подачи.

На следующей странице вписываем полное название вида деятельности и идентификационный код вида предпринимательской деятельности. Код состоит из шести цифр, чтобы его найти, надо знать номер выбранного направления бизнеса в статье 346.43 НК РФ, а также код региона.

Например, порядковый номер ремонта обуви в этом списке – 02, а код Санкт-Петербурга – 78. Ищем эти данные в таблице классификатора и находим полный идентификационный код – 027801.

Ниже указываем наличие работников и их количество. Последние поля для заполнения на этой странице – налоговая ставка. В общем случае она равна 6%, но в режиме налоговых каникул составляет 0%. В Крыму размер ставки ниже, чем в целом по России. Поле заполняется, только если ставка отличается от стандратной, о чём внизу страницы есть сноска. Кроме того, указываются реквизиты правового акта, утвердившего пониженную ставку. В нашем примере ставка стандартная, поэтому поле не заполнено.

Из следующих трёх страниц выбираем только одну, где указываем дополнительные сведения:

- штрих код 0920 9046 – при выборе направления организации перевозки грузов и пассажиров;

- штрих код 0920 9053 – для розничной торговли, общепита и аренды;

- штрих код 0920 9039 – для остальных направлений бизнеса.

В нашем случае ИП ремонтирует обувь в мастерской. Адрес заполняется в соответствии с Государственным адресным регистром (ФИАС).

При заполнении заявления на патент для других видов деятельности (торговля, общепит, перевозки) есть свои особенности. Рекомендуем в этом случае следовать официальной инструкции.

Нулевая ставка

Обычная ставка для ПСН – 6%, но в рамках налоговых каникул впервые зарегистрированные ИП вправе работать по нулевой ставке. Длительность налоговых каникул может достигать двух лет, но для того, чтобы попасть под этот льготный режим, надо соответствовать ряду условий:

- быть зарегистрированным после вступления в силу соответствующего регионального закона;

- выбрать вид деятельности из тех, что установлены региональным законом (каждый субъект РФ устанавливает свой ограниченный перечень);

- соблюдать другие возможные ограничения (по количеству работников или получаемому доходу).

Сроки действия, продление

Срок применения ПСН указывается индивидуальным предпринимателем в заявлении. Дата начала не имеет привязки к первому числу месяца, а количество дней не должно быть кратным 1 месяцу, как это было раньше. С 2021 года остаются действующими только ограничения относительно длительности – не менее одного месяца и в пределах одного календарного года. Дата начала не указывается, когда заявление подается вместе с документами на госрегистрацию в качестве ИП, поскольку в этом случае она будет совпадать с моментом постановки на учет.

Патент может быть отозван досрочно при наступлении одного из таких условий:

- получение прибыли более 60000000 рублей,

- увеличение штата свыше 15 человек;

- смена вида деятельности на тот, который не включен в перечень;

- банкротство или закрытие индивидуального предпринимательства.

Продление патента ИП на 2021 год проводится на основании заявления. Его необходимо подать в инспекцию ФНС не менее чем за 10 дней до даты окончания предыдущего срока.

Зачем закрывать патент досрочно

Может возникнуть вопрос, для чего предпринимать шаги по закрытию патента? Возможно, логичнее просто подождать конца срока его действия для автоматического аннулирования? Если даже деятельность уже не ведется, нужно только продолжать вести КУДиР. Такой путь возможен, но при этом предприниматель потеряет часть стоимости патента, уплаченную им ранее.

Министерство финансов РФ разъяснило, что, согласно нормам пункта 8 статьи 346.45 Налогового кодекса РФ, ИП должен поставить налоговую в известность о прекращении деятельности по патенту или утраты права на него в течение одной декады. Если этот срок удастся выдержать, ИП получает право на возврат части затраченных на патент денег.

К СВЕДЕНИЮ! Налоговики производят перерасчет по следующей схеме: если патент выдавался на год, нужно вычислить, какая доля процентной ставки соответствует одному месяцу, то есть разделить это число на 12, а затем умножить на количество использованных месяцев. Полученная цифра покажет, какую долю от патента следует оставить в бюджете, а остаток вернут предпринимателю.