Можно ли закрыть обособленное подразделение, если идет налоговая проверка компании?

Содержание:

- Как и в какие сроки подается форма С-09-3-2

- Заполнение полей формы С-09-3-2

- Виды структурных подразделений

- Какие подразделения закрывают по форме С-09-3-2

- Надо – не надо: не гадайте на ромашке

- ОП находится в другой местности

- Пошаговая инструкция по открытию обособленного подразделения

- Инструкция по заполнению заявления С-09-3-2 о закрытии обособленного подразделения

- Инструкция по закрытию ОП

- Что нужно сделать перед написанием заявления

- Перевод и увольнение персонала

- Отчетность по взносам в фонды

- Как открыть обособленное подразделение

- Образец приказа о закрытии обособленного подразделения

- Сообщение в налоговую

Как и в какие сроки подается форма С-09-3-2

Подать заявление С-09-3-2 в ИФНС необходимо в течение 3 рабочих дней с момента закрытия обособленного отделения. Документы направьте в то отделение инспекции, в котором зарегистрирована головная организация.

Предоставляется информация несколькими способами, но каждый имеет нюансы:

|

Способ подачи заявления С-09-3-2 |

Рекомендации |

|---|---|

|

Лично |

Потребуется паспорт заявителя, чтобы подтвердить личность лица, обратившегося в ФНС. |

|

Через представителя |

Помимо паспорта, необходимо предоставить копию и оригинал доверенности (для проверки), которая была выдана головной организацией. |

|

По защищенным каналам связи |

Необходимо заверить электронный документ усиленной цифровой подписью. Иначе бумаги не примут в ФНС, так как без электронной подписи они не имеют юридической силы. |

|

Через личный кабинет налогоплательщика |

Требуется регистрация на официальном сайте ФНС. Потребуется усиленная квалифицированная подпись. |

Если все бумаги оформлены верно, то ФНС в течение 10 рабочих дней направит организации уведомление о закрытии обособленного отделения. Если налоговики назначат выездную налоговую проверку ликвидируемого филиала, то уведомление направят только после завершения ревизии.

Заполнение полей формы С-09-3-2

Данная форма считывается машинно, поэтому, если вы заполняете ее от руки, используйте черную шариковую ручку и указывайте информацию печатными заглавными буквами. Одна ячейка рассчитана только под один символ, так что несколько символов в одном поле будут ошибкой. Сообщения с ошибками и исправлениями не принимаются.

Формы, которые подаются в электронном виде, должны быть заверены электронной подписью.Лицом с правом подписи является либо руководитель компании (код 3), либо уполномоченный представитель (код 4).

Номера страниц указываются в четырехзначном формате, т.е. титульная страница — 0001, а первая страница приложения — 0002.Приложение может быть приведено на стольких страницах, сколько представительств планируется закрыть. Эта цифра отражена в начале документа.

Количество закрываемых ОП равно количеству страниц в приложении и на 1 меньше, чем общее количество страниц в сообщении:

Обратите внимание! На первой странице указывается КПП основного юрлица, а в приложении — подразделения, подлежащего закрытию. Всегда проверяйте соответствие данных, чтобы случайно не закрыть работающее отделение

В случае ошибки можно подать заявление в ФНС, однако нет гарантии, что оно будет рассмотрено.

Данные по ОП должны совпадать с теми, которые были указаны в форме С-09-3-1 при открытии представительства.Помните основные принципы заполнения документов, подающихся в налоговые и другие гос.органы: одна ячейка — один символ.

Если КПП филиала и ИНН уполномоченного лица отсутствуют, заполнять соответствующие поля не нужно.

Виды структурных подразделений

Однозначную трактовку в России получило всего два вида обособленных структурных звеньев. Согласно статье 5 закона 14-ФЗ от 08.02.98 хозяйственное общество вправе создавать:

- Представительства. Подразделения наделены полномочиями отстаивания интересов компании.

- Филиалы. Набор функций здесь значительно шире. Филиалы вправе осуществлять хозяйственную деятельность от имени фирмы, вести расчеты, заключать и исполнять сделки.

Формирование этих обособленных единиц сопровождается регистрацией. Дополнительно их ставят на налоговый учет по месту фактического нахождения. Баланс может быть выделенным или общим. Жестких требований по этому поводу в законе не содержится. Вопрос регулируется учетной политикой общества.

Ключевой характеристикой является территориальная удаленность. Структурные единицы могут находиться в разных городах или микрорайонах населенного пункта. Дополнительный признак указан в статье 11 НК РФ – создание на срок свыше месяца. В этой же норме упоминается еще об одной разновидности – рабочем стационарном месте. Регистрировать его в налоговых органах не нужно.

Какие подразделения закрывают по форме С-09-3-2

Организация вправе в любой момент принять решение о ликвидации нерентабельного подразделения, представительства или филиала. Вердикт оформляют приказом или распоряжением в произвольной форме. Помимо приказа, компания обязана уведомить ФСН. Для этого заполняется специальная форма КНД 1111052 — С-09-3-2.

Бланк заявления С-09-3-2 заполняют при закрытии филиала, обособленного подразделения или представительства. Причем не зависимо, внесены ли сведения о структурных отделениях в учредительные документы фирмы или нет. Если информация закреплена в уставе и иной учредительной документации организации, то придется подать дополнительную форму Р13001 и уплатить госпошлину в 800 рублей. Это необходимо, чтобы ФНС внесла соответствующие изменения в ЕГРЮЛ.

Надо – не надо: не гадайте на ромашке

Если сомневаетесь, нужно ли открывать ОП или нет, скорее всего, ответ – да, нужно

Обратите внимание, что ни НК, ни ГК не содержат каких-либо ограничений по количеству сотрудников обособленного подразделения, а также отсутствию во внутренних документах распоряжения на его создание

Существуют сложные ситуации, когда и правда непросто понять: возникает ОП или нет:

- Нанимаем сотрудника в другом городе для оказания услуг или выполнения работ на территории клиентов (заказчиков). Допустим, компания оказывает клининговые услуги в другом городе, нанимает уборщиц. В этом случае не возникает обособленного подразделения, ведь нет стационарных рабочих мест. Аналогичный подход применяется к ситуации, когда рабочий (электрик, отделочник) выезжает к заказчику на объект. В зависимости от должности и рода занятий сотрудника оформляют как обычным трудовым договором, так и договором о надомной или дистанционной работе.

Обратите внимание! Надомники и дистанционные сотрудники однозначно не имеют подконтрольных работодателю рабочих мест. Пример №1: стройплощадка, куда направлены рабочие, оборудована бытовками, принадлежащими организации, инструменты рабочим выдает работодатель, он же контролирует ход работ – есть ОП

Производятся строительные работы. Здесь нужно рассматривать каждую конкретную ситуацию индивидуально.

Пример №1: стройплощадка, куда направлены рабочие, оборудована бытовками, принадлежащими организации, инструменты рабочим выдает работодатель, он же контролирует ход работ – есть ОП.

Пример №2: рабочие приезжают ежедневно на стройплощадку из дома, за безопасностью на объекте следит не работодатель (субподрядчик), а генподрядчик, он же контролирует ход строительства. Исходя из определения рабочих мест (ст. 209 ТК) их в данном случае нет, поскольку стройка неподконтрольна работодателю.

Надо отметить, что в большинстве случаев налоговые органы независимо от обстоятельств считают, что стройплощадка требует создания обособленного подразделения.

Выполняются дорожные работы. В данном случае ФНС считает, что ОП создавать не нужно. Работы ведутся «в поле», ни о каком стационарном месте речи не идет.

Арендуется или приобретается складское помещение. Это один из частых предметов споров. На складе присутствуют постоянные сотрудники: кладовщик, сторож, грузчики, значит, однозначно потребуется зарегистрировать ОП.

А если это просто помещение, куда привозят, сгружают товар или материалы, а забирают их при необходимости приезжающие водители и экспедиторы? Несмотря на то что сотрудники не находятся постоянно на складе, считается, что рабочие места есть, а время нахождения на них не имеет значение.

Кстати! Подобный подход справедлив в ситуации, если организация сняла или купила офис, но сотрудник использует его эпизодически.

Помещения в одном и том же здании. Компания снимает кабинет в бизнес-центре и решает открыть на другом этаже кафе. С одной стороны оба помещения находятся в одном здании и, естественно, относятся к одной налоговой, поэтому логично предположить, что в открытии ОП нет нужды. Судьи подтверждают эту точку зрения, поскольку считают одним из признаков территориальной обособленности отнесение к отличной от головного предприятия налоговой инспекции. С другой, налоговые органы не всегда согласны с арбитражной практикой. Их – даже если фактически юридический адрес организации и кафе отличается незначительно, например, номером помещения, то формально такое отличие уже причина для регистрации обособки. Вывод сделан из определения ОП в статье 11 НК, понятий, установленных статьей 55 ГК РФ и определения места нахождения юридического лица (по пункту 2 статьи 54 ГК это место государственной регистрации). Придется либо обращаться за разъяснениями в ФНС, либо действовать на свой страх и риск.

Сотрудник работает в режиме коворкинга. Популярный способ работы вне дома. Обычно к нему прибегают фрилансеры. Смысл в том, чтобы заниматься какой-то деятельностью в помещении, где собираются такие же «свободные художники», возможно, в процессе обмениваться мнениями, достижениями и опытом или просто работать в спокойной обстановке. Представим, что для работника арендуется место по договору коворкинга, равноценно ли это аренде офиса, требуется ли организовать ОП? На самом деле этот вариант подразумевает краткосрочную аренду, обычно на несколько часов в день, а работодатель не может контролировать такое рабочее место. Значит, признать его стационарным нельзя и создание обособленного подразделения не требуется.

После того как компания определилась с созданием ОП, нужно подготовить документы, регламентирующие его деятельность, и зарегистрировать в ИФНС.

ОП находится в другой местности

При прекращении деятельности филиала, представительства или иного обособленного структурного подразделения организации, расположенного в другой местности, расторжение трудовых договоров с работниками этого подразделения производится по правилам, предусмотренным для случаев ликвидации организации (п. 1 ч. 1 ст. 81 ТК РФ). То есть увольнять работников нужно по п. 1 ч. 1 ст. 81 ТК РФ.

К сведению. ВС РФ указал, что под другой местностью следует понимать «местность за пределами административно-территориальных границ соответствующего населенного пункта» (п. 16 Постановления Пленума ВС РФ от 17.03.2004 N 2).

Необходимо соблюдать все правила, предусмотренные для увольнения в связи с ликвидацией:

- сообщить работникам об увольнении не менее чем за два месяца до прекращения трудового договора (ст. 180 ТК РФ). Это означает, что каждому работнику необходимо выдать персональное (индивидуальное) уведомление, в котором он должен расписаться;

- уведомить профсоюзный орган не менее чем за три месяца до увольнения (п. 2 ст. 12 Федерального закона от 12.01.1996 N 10-ФЗ «О профессиональных союзах, их правах и гарантиях деятельности»);

- издать приказ о расторжении трудового договора в связи с прекращением деятельности обособленного подразделения. Приказ составляется по унифицированной форме N Т-8 (либо по форме, самостоятельно разработанной организацией, — Письмо Роструда от 09.01.2013 N 2-ТЗ). С ним нужно ознакомить работника под роспись;

- сделать соответствующие записи в личной карточке работника и трудовой книжке. Запись о прекращении трудового договора вносится в трудовую книжку со ссылкой на ст. 81 ТК РФ. Трудовая книжка выдается работнику в день прекращения трудового договора (ст. 84.1 ТК РФ). При ее получении работник должен расписаться в личной карточке и в книге учета движения трудовых книжек и вкладышей в них (абз. 3 п. 41 Правил ведения и хранения трудовых книжек, изготовления бланков трудовой книжки и обеспечения ими работодателей, утв. Постановлением Правительства РФ от 16.04.2003 N 225 «О трудовых книжках»);

- произвести все выплаты. При расторжении трудового договора в связи с ликвидацией организации увольняемому работнику выплачивается выходное пособие в размере среднего месячного заработка, а также за ним сохраняется средний месячный заработок на период трудоустройства, но не свыше двух месяцев со дня увольнения (с зачетом выходного пособия) (ст. 178 ТК РФ).

К сведению. Ликвидация обособленного подразделения, расположенного в другой местности, фактически означает прекращение деятельности самой организации в этой местности и, соответственно, делает невозможным перевод работников с их согласия на другую работу в ту же организацию в пределах той же местности (Определения КС РФ от 21.04.2005 N 144-О, от 24.10.2013 N 1542-О).

Пошаговая инструкция по открытию обособленного подразделения

Эксперты 1C-WiseAdvice подготовили инструкцию, которая поможет открыть ОП легко.

Шаг 1. Принимаем решение о создании обособленного подразделения и документально его оформляем.

Важно!

Если создаем филиал/представительство, то необходимо решение учредителей, для открытия иного ОП вполне подойдет приказ руководителя компании.

Шаг 2. Разрабатываем документацию, регулирующую деятельность ОП. Назначаем руководителя нового подразделения.

Шаг 3. Решаем оргвопросы: покупаем или арендуем помещение, набираем штат, открываем банковский счет (если он нужен).

Шаг 4. Регистрируем ОП в налоговой.

Шаг 5. Регистрируем ОП в фондах (если это подразделение будет самостоятельно выплачивать зарплату).

Документы для открытия ОП

Чтобы зарегистрировать филиала или ОП, направляем в налоговую документы:

- Заявление о регистрации. Если новшества, касающиеся ОП, требуют корректировки устава компании, следует использовать форму Р13001.

- Заверенную копию квитанции (платежки) на перечисление госпошлины.

- Решение учредителей о создании.

- Учредительные документы (если это ОП включается в устав).

Обратите внимание!

Документы направляются в ИФНС по месту нахождения компании.

Если же создается ОП иного вида, достаточно сдать в ИФНС уведомление об открытии обособленного подразделения по форме С-09-3-1. Образец заполнения этого документа можно скачать здесь.

Форма содержит информацию о головной компании и открываемом подразделении: наименование, ОГРН, ИНН/КПП, адрес.

Обратите внимание!

У ОП нет ОГРН и ИНН, так как обособленное подразделение не является юрлицом. Своим у ОП будет только код КПП.

Форма С-09-3-1 также применяется, если информация о прочем ОП изменилась, например, организация решила перевести его на другой адрес.

Если ОП любого вида будет самостоятельно перечислять зарплату своим сотрудникам, то об этом необходимо сообщить в налоговую инспекцию и в ФСС РФ.

Для информирования ИФНС существует специальная форма. Она утверждена приказом ФНС РФ от 10.01.2017 № ММВ-7-14/4@. А вот в пенсионный фонд ничего направлять не нужно, налоговики передадут необходимую информацию. Заявление о постановке на учет ОП в соцстрахе подается в соответствии с п. 6

Минтруда РФ от 29.04.2016 № 202н.

Сроки открытия обособленного подразделения

Итак, о любых значимых изменениях в жизнедеятельности компании необходимо оповещать налоговиков. При открытии ОП алгоритм такой:

- в течение тридцати дней направляем уведомление об открытии обособки в ту налоговую, в которой зарегистрирована головная компания;

- налоговая получает уведомление и в течение пяти дней регистрирует ОП.

Обратите внимание!

Если вы планируете через ОП выплачивать зарплату, не забудьте проинформировать об этом ФСС. На регистрацию в фонде у вас тридцать дней. Сообщить о любых изменениях в сведениях об ОП компания должна в течение трех дней.

Инструкция по заполнению заявления С-09-3-2 о закрытии обособленного подразделения

Так, при заполнении нужно применять шариковую ручку с синей или черной пастой. Сведения вносятся печатными заглавными символами. В каждой ячейке может располагаться только одна буква. Заполнять документ разрешено и на компьютере. Каждая страница должна иметь нумерацию. Такие обозначения делаются при помощи четырехзначного числа. Например, титульный лист нужно обозначить «0001». Первая страница нумеруется как «0002». Количество листов в этом документе неограниченно. Здесь все зависит от количества представительств, которые закрываются.

Специалисты рекомендуют тщательно проверить документ после заполнения. Нередко бывают ситуации, когда из-за элементарной невнимательности закрываются не те отделения. Информация о филиале, который закрывается, должна быть идентичной со сведениями, которые прописывались в С-09-3-1 при его открытии. Бывают ситуации, когда закрытию подлежит сразу несколько подразделений. Для каждого должна быть оформлена отдельная страница.

Порядок заполнения страницы 1

В верхней части страницы присутствуют поля КПП и ИНН. Стоит уточнить, здесь прописываются сведения, которые касаются головной компании. С правой стороны присутствует место, где нужно указать код отделения ФНС. Ниже в бланке уже присутствует его название.

Далее заполняются следующие пункты:

- название компании, с отображением ее организационно-правовой формы;

- указывается код ОГРН;

- отмечается, сколько подразделений подлежит закрытию;

- количество страниц, на которых составлено это заявление. Если закрывается одно ОП, проставляется цифра 2: один титульный лист и один основная часть документа;

- в соответствующем поле проставляется количество листов тех документов, которые здесь являются приложениями. Например, если заявление будет подавать не руководитель, а другой сотрудник, он должен иметь соответствующую доверенность.

В нижней левой части титульного листа прописываются данные лица, которое подтверждает достоверность указанных сведений. Сначала нужно указать, руководитель это или его представитель. Полностью прописываются ФИО, ИНН, контактная информация. Ответственный сотрудник проставляет подпись и указывает дату оформления. Правая сторона будет заполняться налоговым инспектором.

Порядок заполнения страницы 2

Эта страница предназначена для отображения информации об ОП. В соответствующих полях необходимо указать следующие сведения:

- КПП закрываемого представительства;

- полное наименование;

- указывается подробный адрес;

- отмечается вид подразделения. Для этого в специальную графу вносится соответствующий код;

- нужно отметить, когда именно руководители решили закрыть подразделение. После этой даты сообщение должно быть подано в течение трех дней.

Нижняя часть этой страницы предназначена для проставления автографов. Сначала подписывает документ лицо, ответственное за достоверность предоставленной информации. Ниже имеется место, где указывается, какой именно сотрудник снял филиал с учета.

Как и в какие сроки подается форма С-09-3-2

Руководителю организации достаточно явиться в территориальное отделение ФНС, и подать все нужные документы. Обычно их проверка занимает около трех дней. При сильной занятости налоговиков эта процедура может затянуться на пять дней. После этого лицо, которое подало сообщение, получит уведомление о том, что ОП было закрыто.

Инструкция по закрытию ОП

Итак, порядок закрытия обособленного подразделения зависит от решения таких вопросов:

- Будут ли сотрудники уволены или они перемещаются на работу в другие ОП?

- Нужно ли удалять сведения о подразделении из ЕГРЮЛ?

- Нужно ли менять устав?

Наша пошаговая инструкция расскажет, как закрыть обособленное подразделение в 2020 году с учетом всех этих нюансов.

Шаг 1. Принимаем решение

Решение о прекращении деятельности через филиал или представительство принимают собственники организации. В ООО проводится общее собрание участников (если их несколько). На голосование ставится вопрос о ликвидации ОП. Чтобы решить его положительно, достаточно простого большинства голосов. В ходе собрания составляется протокол, на основании которого будут зарегистрированы изменения. Если собственник один, он принимает единоличное решение о закрытии обособленного подразделения.

Иное обособленное подразделение закрывается по решению руководителя организации. Поэтому первый шаг при ликвидации простого ОП пропускается.

Шаг 2. Издаем приказ

На основании принятого решения руководителю организации необходимо издать приказ или распоряжение. В документе указывается дата, с которой следует считать подразделение закрытым. Она подбирается таким образом, чтобы к тому моменту были решены все вопросы с кадрами. Кроме того, в приказе перечисляются работники, на которых возлагаются обязанности по закрытию ОП, а также прописываются зоны их ответственности.

Шаг 3. Уведомляем сотрудников

На основании приказа персонал уведомляется о предстоящем увольнении в письменном виде за два месяца. Каждый из работников должен получить соответствующее уведомление под подпись. О переводе в другое ОП (например, если оно в ином населенном пункте) нужно предупредить в тот же срок. Разумеется, сотрудник вправе выразить несогласие.

Бесплатное бухгалтерское обслуживание от 1С

Шаг 4. Сообщаем в ИФНС

Для уведомления налоговой службы подается сообщение о закрытии обособленного подразделения по форме С-09-3-2 (приказ ФНС РФ от 09.06.2011 № ММВ-7-6/362@). Ее нужно направить в ИФНС по месту регистрации организации (не подразделения!) в течение 3 дней после того, как принято решение о закрытии.

Уведомление о закрытии обособленного подразделения — довольно простая форма. На первом листе нужно указать ИНН, КПП и ОГРН организации и код налоговой инспекции по месту ее нахождения. Количество страниц сообщения — 2, если закрывается лишь одно подразделение. Если же несколько, то и листов сообщения будут больше (1 ОП — 2 листа).

На втором листе вписывается КПП того подразделения, которое закрыто, его название (если есть), адрес и дата закрытия.

Шаг 5. Меняем данные в ЕГРЮЛ / уставе

Этот шаг необходим в случае, если ликвидируется филиал или представительство. Закрытие обособленного подразделения иного типа его не предполагает, поскольку информация о таком ОП не вносится ни в устав, ни в ЕГРЮЛ.

В первую очередь нужно обратиться к уставу и проверить, есть ли в нем сведения об ОП. Если да, то надо внести изменения в устав. Для этого понадобится:

- новая версия устава или лист изменений (2 экземпляра);

- протокол собрания или решение участника;

- форма Р13001. Заполняется первый лист с данными о компании, а также приложение К (только первый лист). Необходимо указать тип закрытого ОП (филиал, представительство или иное), наименование и причину внесения изменений в устав;

- квитанция об уплате госпошлины (800 рублей).

Комплект документов передается в инспекцию, где стоит на учете головная компания.

Если в уставе нет информации о закрытом ОП, то достаточно внести изменения в сведения, содержащиеся в ЕГРЮЛ. Для этого существует форма Р14001. В ней, помимо титульного листа, заполняется лист «О». Нужно указать тип ликвидируемого подразделения (филиал, представительство, иное), его название и причину внесения изменений в ЕГРЮЛ.

Комплект документов при подаче формы Р14001 небольшой — само заявление и протокол / решение о закрытии. Направляется все это в инспекцию по месту учета компании.

Шаг 6. Получаем результат

Осталось дождаться, пока ФНС обработает полученные данные и снимет с учета обособленное подразделение. В 2020 году это происходит в такие сроки:

- для филиала / представительства — когда данные о закрытии попадут в ЕГРЮЛ. На основе этой информации ИФНС по месту регистрации ОП снимет его с учета;

- для прочих подразделений — в течение 10 рабочих дней со дня, когда ИФНС получила форму С-09-3-2.

Итак, мы рассказали, как закрыть обособленное подразделение в 2020 году. Надеемся, наша пошаговая инструкция окажется полезной и поможет ликвидировать ненужное ОП быстро и без ошибок.

Что нужно сделать перед написанием заявления

Перед заполнением документа нужно оплатить госпошлину за закрытие. Она составляет 160 рублей.

Если на ИП работают сотрудники, то необходимо уведомить их о закрытии минимум за две недели. Желательно в письменном виде. Иначе это будет нарушением трудового законодательства.

Также нужно определиться со способом подачи заявления. Подать его в местный орган ИФНС можно в бумажном виде, по почте или в электронном виде. Но сделать это через портал Государственных услуг в настоящее время нельзя. У налогового органа есть свой сайт и соответствующий раздел в нем. Заявление о закрытии ИП там подать можно, но для этого нужно иметь собственную ЭЦП. Если электронной печати нет, то придется действовать по старинке, в бумажном варианте.

Требования к заполнению

Бланк будет знаком тем, кто подавал заявление на открытие ИП. Требования к заполнению:

- Все буквы необходимо вписывать в бланк только в печатном виде.

- Все буквы должны быть заглавные.

- Приемлемо заполнение только черной ручкой, с максимальной яркостью оттенка. Это связано с тем, что обработка заполненного документа будет проводиться машинным способом.

- Каждый знак (в том числе точки, запятые, двоеточия и пробелы) нуждаются в отдельной клетке.

- Информация должна полностью совпадать с уже имеющимися в системе данными. Номера удостоверений, паспортов, ОГРНИП, ИНН и другие данные недопустимо коверкать. Несовпадение хотя бы одного знака приводит к отмене принятия документа.

- Сокращения и переносы возможны только в соответствии с правилами русской орфографии.

- Дублирующаяся информация не приветствуется.

Какие документы понадобятся для подачи

При изъявлении желания прекратить свою деятельность в качестве индивидуального предпринимателя обязательно понадобится российский паспорт и при наличии паспорт представителя (доверенного лица). Последним может выступать родственник, друг или нанятый для этой цели специалист: юрист, адвокат и пр. Также будут нужны нотариально заверенные копии либо оригиналы ИНН, ОГРНИП юридического лица.

Еще один важный момент – свежая (не позднее пяти рабочих ней с даты подачи заявления) выписка из ЕГРИП. Без нее заявление о закрытии ИП не могут принять в налоговом органе.

Стоимость получения выписки у нас в стране колеблется от 200 до 500 руб.

Перевод и увольнение персонала

До осуществления ликвидации придется определиться, что делать с персоналом: переводить или увольнять. Пока сотрудники числятся, необходимо начислять заработную плату и сдавать отчетность.

- Если ОП находится в одной местности с компанией, то необходимо предложить сотрудникам аналогичные и другие вакансии, имеющиеся в этой местности. Работу в другом населенном пункте предложить нужно, только когда это предусмотрено трудовым, коллективным договором или соглашением. Не нашлось ничего подходящего, работник отказался от предложенных ему вакансий – увольняем по . При этом сотрудник получает выходное пособие в сумме двухнедельного среднего заработка (ст. 178 ТК РФ).

Важно! Проверьте трудовой договор – какое указано место работы. От этого зависит алгоритм увольнения или перевода

ОП, расположенное в другом населенном пункте, проводит процедуру увольнения аналогично ликвидации:

- предупреждение персонала не менее чем за два месяца до события;

- при увольнении выплачивается выходное пособие;

- до трудоустройства (на период, пока работники состоят на учете в центре занятости населения) финансовая поддержка – сохранение среднего заработка (не более чем три месяца и учитывая выходное пособие).

Конечно, можно с согласия работников перевести их в другой филиал, уволить по собственному желанию (к примеру, сотруднику предложили должность в другой компании) или соглашению сторон. Трудовой кодекс не запрещает это делать, главное, не оказывать давление и не вводить сотрудников в заблуждение. Когда все формальности соблюдены, деятельность прекращается.

Отчетность по взносам в фонды

Как уже было отмечено, ОП, имеющие отдельный баланс, расчетный счет, выплачивающие вознаграждения физлицам, регистрируются во внебюджетных фондах по месту своего нахождения и взносы уплачивают тоже по месту своего нахождения.

При закрытии такого ОП нужно представлять отчетность в фонды в таком же порядке, как и при ликвидации юридического лица. Он приведен в ч. 15 ст. 15 Закона N 212-ФЗ и заключается в следующем. До дня подачи заявления о государственной регистрации юридического лица в связи с его ликвидацией нужно представить в орган контроля за уплатой страховых взносов расчет по начисленным и уплаченным страховым взносам (форма-4 ФСС, утв. Приказом Минтруда России от 19.03.2013 N 107н) за период с начала расчетного периода по день представления указанного расчета включительно.

Разницу между суммой страховых взносов, подлежащей уплате в соответствии с указанным расчетом, и суммами страховых взносов, уплаченными с начала расчетного периода, нужно уплатить в течение 15 календарных дней со дня подачи такого расчета (ч. 15 ст. 15 Закона N 212-ФЗ).

Другими словами, надо в ФСС по месту нахождения ОП сдать форму-4 ФСС и в течение 15 дней уплатить начисленные, но еще не уплаченные взносы.

В Пенсионный фонд нужно представить (п. п. 1, 2 ст. 9 Федерального закона от 01.04.1996 N 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования»):

- расчет РСВ-1 ПФР (утв. Приказом Минтруда России от 28.12.2012 N 639н) за период с начала года по дату представления расчета;

- индивидуальные сведения о работающих застрахованных лицах (формы СЗВ-6-4, АДВ-6-5, АДВ-6-2) за период с начала квартала по дату представления отчетности.

Если же ликвидируемое ОП не имело отдельного баланса и не выплачивало зарплату, организация продолжает сдавать отчетность и уплачивать взносы в общем порядке. Ведь, как уже было сказано, на учет в фондах по месту нахождения такого обособленного подразделения организация не вставала, а взносы уплачивались по месту учета головной компании.

Как открыть обособленное подразделение

Для открытия ОП потребуется создание внутренней документации. Она включает в себя приказ о создании ОП, подписанный членами совета директоров или представителями собрания аукционеров. В приказе указываются сведения:

- наименование ОП;

- первичный документ, на основании которого создается подразделение (к примеру, протокол собрания совета директоров);

- место нахождения ОП;

- руководитель обособленной структуры;

- срок постановки на учет.

На приказе должна стоять подпись руководителя центрального офиса. Затем создается Положение об ОП. В нем указываются следующие данные:

- полномочия подразделения;

- функции;

- деятельность;

- состав управленческого штата;

- иные моменты, связанные с работой.

Только после создания всех внутренних распоряжений можно приступать к регистрации и к прочим юридическим действиям по оформлению.

Нужно ли регистрировать обособленное подразделение?

О формировании ОП нужно уведомить налоговый орган. А вот регистрация в ПФР и страховых компаниях нужна не всегда. Это обязательная мера только при наличии следующих обстоятельств:

- Наличие выделенного баланса.

- Открытый расчетный счет.

- Начисление заработных плат.

Если все перечисленные признаки отсутствуют, то регистрировать обособленное подразделение не обязательно.

Создание ОП с точки зрения налогообложения

Создание ОП влечет за собой определенные налоговые последствия:

- постановка на налоговый учет;

- необходимость в уплате сборов;

- начисление сборов по месту нахождения ОП.

В 2 статье 23 НК указано, что владелец подразделения обязан уведомить налоговые органы о его формировании. В обратном случае будет принято решение о санкциях в виде налоговой или административной ответственности. Размеры штрафов составляют от 10 тысяч рублей до 30 МРОТ.

ВАЖНО! В законе указано, что если налогоплательщик уже принят на учет, дополнительно вступать на него из-за открытия ОП не требуется. Данное правило установлено пунктом 39 постановления Пленума от 28 февраля 2001 года

Оно предполагает случаи, когда ОП открыто на территории муниципального образования, где расположен головной офис.

Сроки

Для постановки на учет требуется подать заявление по форме С-09-3-1. Предоставляется оно, согласно 23 и 83 статье Налогового кодекса, в следующие сроки:

- В течение 30 дней с даты реорганизации или ликвидации.

- В течение 30 дней с даты создания подразделения.

Идти нужно в налоговый орган по месту нахождения ОП.

Нужно ли идти в налоговую, если обособленное подразделение не ведет деятельность?

В налоговом законодательстве принята норма, которую можно читать двояко. Если принимать ее буквально, то в налоговую не нужно подавать заявления до тех пор, пока подразделение не начало вести деятельность. Однако подобное решение может быть чревато для компании.

В законе сказано, что заявление должно быть подано в течение 30 дней после открытия. Если ОП начнет свою деятельность спустя 2 месяца и будет поставлена на учет именно через этот срок, установленное время подачи заявления будет сорвано.

ВАЖНО! Сообщать нужно не только об открытии, но и о закрытии ОП. Заявление о ликвидации составляется по форме N С-09-3-2

Резюме.

Открытие подразделения учитывается в налоговой инспекции и других органов. Новая структура должна быть зарегистрирована в установленные сроки, иначе придется оплачивать штраф. Существуют четкие признаки ОП, на основании которых образование получает соответствующий юридический статус. Если все признаки не присутствуют, то сформированная структура не может считаться обособленным подразделением.

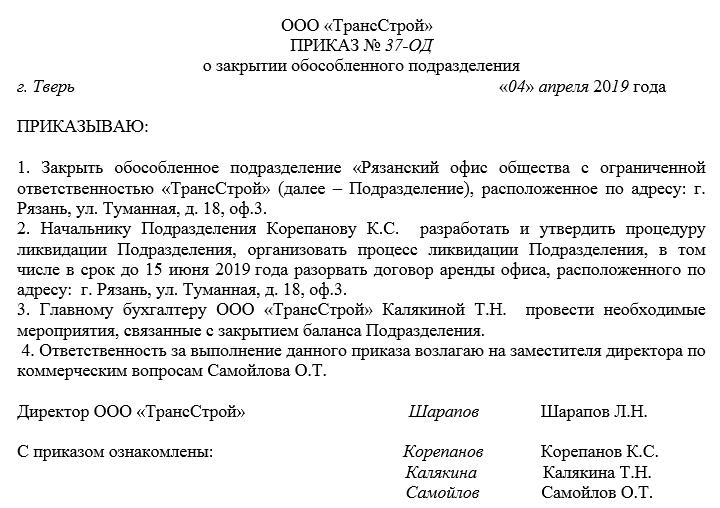

Образец приказа о закрытии обособленного подразделения

Формулируя текст приказа, помните о том, что его структура и содержание должны соответствовать определенным правилам деловой документации.

Вначале, в «шапке», напишите:

- название своей фирмы;

- наименование и номер документа с коротким обозначением его сути;

- место (населенный пункт) и дату его составления;

- обоснование для создания распоряжения (тут можно сослаться на производственную необходимость) и основание.

Далее пишется основная часть. Здесь укажите:

- распоряжение о закрытии обособленного подразделения;

- полное наименование филиала (как указано в регистрационных бумагах) и адрес его местонахождения;

- должности и ФИО конкретных сотрудников, которые будут заниматься разработкой и воплощением процедуры ликвидации филиала (с организационной и финансовой точки зрения);

- сотрудника, который должен осуществлять контроль за исполнением данного приказа (обычно это или заместитель директора или сам директор).

В зависимости от обстоятельств, документ можно дополнить и другой нужной информацией, действуйте по ситуации.

Сообщение в налоговую

Процедура извещения инспекции о прекращении деятельности зависит от вида подразделения.

Филиал или представительство:

- Проверяем, включены ли сведения в устав. Нет – переходим к пункту 2, да – вносим изменения в учредительные документы, заполняем и сдаем форму Р13001 для обновления ЕГРЮЛ, не забываем оплатить пошлину, если документы сдаются не в электронном виде через личный кабинет с ЭЦП.

Обратите внимание! Когда в отношении налогоплательщика проводится или инициирована выездная налоговая проверка, то до ее окончания ОП не снимается с учета. Когда ликвидируется обычное ОП, достаточно издать приказ и подать сообщение

Срок аналогичный

Заполняем сообщение формы С-09-3-2. Направить его можно через ЛК, почту, ТКС (оператора) или передать лично.

После принятия решение о ликвидации (выпуске приказа) подать сообщение и внести корректировки в реестр нужно в течение 3 дней.

Когда ликвидируется обычное ОП, достаточно издать приказ и подать сообщение. Срок аналогичный.

Рекомендуется до завершения процедуры сдать все отчеты. После ликвидации передача станет невозможной, налоговый орган откажет в принятии документов, основываясь на снятии с учета налогоплательщика.