«сим-сим, закройся!» или несколько секретов «закрытия месяца»

Содержание:

- Ошибки при закрытии месяца в 1С 8.3

- Резервы

- Этап I. Закрытие сальдо по всем субсчетам к счету 90 «Продажи»

- Закрытие счета 90

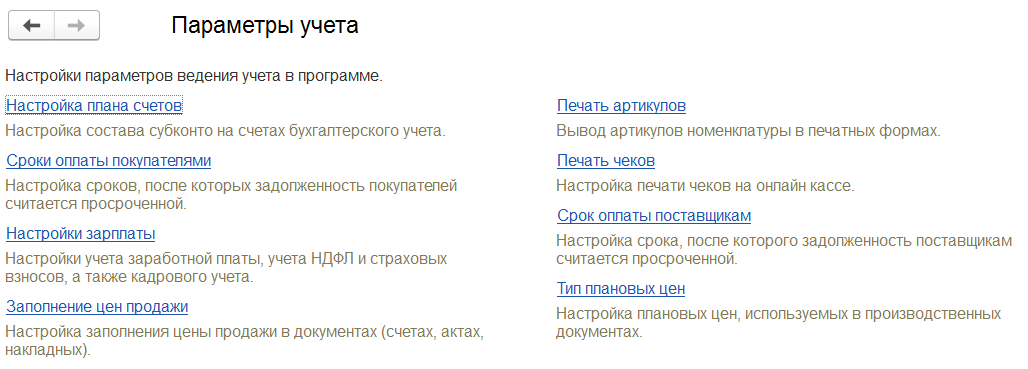

- Настройка – подготовительный этап

- ЧТО ТАКОЕ ЗАКРЫТИЕ ПЕРИОДА?

- Использование чистой прибыли

- Бухучет выручки и себестоимости

- Закрытие сч в конце месяца проводки

- Достоверность учета

- Отражение выручки по счету 90

- Закрытие прошлогодних убытков в 1С 8.3

- Закрытие месяца в бухгалтерском учете. Основы

Ошибки при закрытии месяца в 1С 8.3

Не всегда закрытие проходит так гладко. Ошибки возникают по разным причинам, но чаще всего они связаны с тем, что:

- нарушается последовательность – какие-то операции не выполнены из-за сбоя хронологии;

- не закрываются затратные счета.

Чтобы понять, что происходит и исправить ошибку самостоятельно, воспользуйтесь подсказками от разработчиков 1С.

Внимательно изучите все расшифровки, перейдите по всем доступным ссылкам.

не полная / не корректная аналитика.

Такая ошибка так легко, как другие не отслеживается. Поэтому рекомендуется после закрытия затратных счетов проводить проверку по отчету Оборотно-сальдовая ведомость по счету. И анализировать свои данные по затратным счетам с максимальной аналитикой на вкладке Группировка.

Например, если неправильно указана Номенклатурная группа в затратных документах, то автоматически может сформироваться незавершенное производство по Дт счета 20. Программа не знает была на самом деле незавершенка или нет. Это самостоятельно должен проконтролировать бухгалтер.

Процедура закрытия месяца наконец-то изучена и теперь можно закрывать период без хлопот!

Резервы

Организации обязаны создавать ряд резервов в бухгалтерском учете (резерв на оплату отпусков, резерв по сомнительным долгам и пр.). Также компании могут формировать резервы и в налоговом учете. По состоянию на 31 декабря нужно проверить остатки всех сформированных резервов. В зависимости от вида резерва и ситуации неиспользованные суммы включаются в доходы либо переносятся на следующий год.

После проверки резервов текущего года необходимо сформировать резервы на следующий год. Если резерв не является обязательным, организация имеет право отказаться от его создания в новом отчетном году.

Узнайте больше в статье «Резерв на оплату отпусков: создание и использование».

Этап I. Закрытие сальдо по всем субсчетам к счету 90 «Продажи»

Счет 90 «Продажи» предназначен для обобщения информации о доходах и расходах, связанных с обычными видами деятельности организации, а также для определения финансового результата по ним.

ПБУ 9/99 определяет, что доходами от обычных видов деятельности является выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг.

Структура субсчетов к счету 90 «Продажи» отображает процесс выведения финансового результата от обычной деятельности предприятия и строится по принципу обособленного учета выручки, себестоимости, налогов с оборотов (НДС, акцизы), прибыли/убытка от продаж.

По кредиту счета 90 «Продажи» отражается продажная стоимость товаров, работ, услуг, а по дебету себестоимость и налоги — НДС и акцизы. Разница между этими показателями и будет отображаться финансовый результат от данных операций.

К счету 90 «Продажи» могут быть открыты субсчета:

- 90-1 «Выручка» — учитываются поступления активов, признаваемые выручкой;

- 90-2 «Себестоимость продаж» — учитывается себестоимость продаж, по которым на субсчете 90-1 «Выручка» признана выручка;

- 90-3 «Налог на добавленную стоимость» — отражается сумма НДС, включенного в продажную стоимость товара (работ, услуг);

- 90-4 «Акцизы» — отражается сумма НДС, включенного в продажную стоимость продукции (товаров);

- 90-9 «Прибыль/убыток от продаж» — предназначен для выявления финансового результата (прибыль или убыток) от продаж за отчетный месяц.

Пример 1

Торговая выручка предприятия в июне 2019 г. составила 4 322 160 руб., в том числе НДС 20 % — 720 360 руб. Покупная стоимость реализованной продукции — 2 510 000 руб.

Общий объем выручки предприятия складывается из совокупности сделок, но мы для упрощения примера сразу отразим итоговые суммы.

В отчетном периоде суммы реализации отражались проводками:

Операция 1

Дебет 62 «Расчеты с покупателями и заказчиками» Кредит 90-1 «Выручка» — 4 322 160 руб. — отражена торговая выручка в продажных ценах с учетом НДС.

Операция 2

Дебет 90-3 «Налог на добавленную стоимость» Кредит 68 субсчет «Расчеты с НДС» — 720 360 руб. — отражен НДС по осуществленной в течении месяца реализации.

Операция 3

Дебет 90-2 «Себестоимость продаж» Кредит 41 «Товары» — 2 510 000 руб. — списана себестоимость реализованной продукции.

Для наглядности выведения финансового результата по работе за месяц «нарисуем» традиционный «самолетик» (табл. 1).

Обычно представленной группировки субсчетов достаточно, чтобы отобразить все необходимые итоги деятельности организации. Однако нередко большое число видов деятельности на предприятии, необходимость получения развернутого аналитического учета, требует определенных корректировок в структуре субсчетов.

Как правило, этим допущением активно пользуются, чтобы получать финансовые результаты по конкретным видам деятельности.

Впрочем, структура счета 90 «Продажи» может подчеркивать и другие особенности хозяйственной деятельности.

Пример 2

На предприятии, которое осуществляет два вида деятельности, к счету 90 «Продажи» в целях выведения финансовых результатов были открыты следующие субсчета:

- 90-01-1 «Торговая выручка»;

- 90-01-2 «Выручка автосервиса»;

- 90-02-1 «Себестоимость продаж»;

- 90-02-2 «Себестоимость деятельности автосервиса»;

- 90-03-1«НДС по торговой деятельности»;

- 90-03-2 «НДС по деятельности автосервиса»;

- 90-09-1 «Прибыль/убыток от торговой деятельности»;

- 90-09-2 «Прибыль/убыток от деятельности автосервиса».

Особенность ведения субсчетов к счету 90 «Продажи» — записи по субсчетам 90-1 «Выручка», 90-2 «Себестоимость продаж», 90-3 «Налог на добавленную стоимость», 90-4 «Акцизы» производятся накопительно в течение отчетного года.

При этом важно в целях выполнения норм методологии бухгалтерского учета, а также в рамках подготовки рассматриваемых статей бухгалтерского учета к реформации в конце года ежемесячно выводить финансовый результат (прибыль/убыток) от продаж за отчетный месяц

Утверждено Приказом Минфина России от 06.05.1999 № 32н (в ред. от 06.04.2015; далее — ПБУ 9/99).

Утверждено Приказом Минфина России от 06.05.1999 № 33н (в ред. от06.04.2015; далее — ПБУ 10/99).

См. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцию по его применению, утвержденные Приказом Минфина России от 31.10.2000 № 94н (в ред. от 08.11.2010; далее — План счетов).

Закрытие счета 90

(1 180 000 — 180 000 — 600 000 — — 170 000) — отражена прибыль от продаж.

31 декабря 2005 года бухгалтер «Актива» должен закрыть все субсчета к счету 90. Для этого нужно сделать проводки:

Дебет 90-1 Кредит 90-9

— 1 180 000 руб. — закрыт субсчет 90-1 по окончании года;

Дебет 90-9 Кредит 90-2

— 770 000 руб. (600 000 + 170 000) — закрыт субсчет 90-2 по окончании года;

Дебет 90-9 Кредит 90-3

— 180 000 руб. — закрыт субсчет 90-3 по окончании года.

Учет операционных и внереализационных доходов и расходов ведут на счете 91 «Прочие доходы и расходы». К этому счету открывают следующие субсчета:

— 91-1 «Прочие доходы»;

— 91-2 «Прочие расходы»;

— 91-9 «Сальдо прочих доходов и расходов».

После того как вы закрыли субсчета к счету 90, вам нужно закрыть все субсчета, открытые к счету 91 «Прочие доходы и расходы».

Сделайте это так:

Дебет 91-1 Кредит 91-9

— закрыт субсчет 91-1 по окончании года;

Дебет 91-9 Кредит 91-2

— закрыт субсчет 91-2 по окончании года.

Пример

В 2005 году ЗАО «Актив» получило доход от сдачи имущества в аренду в сумме 2360 руб. (в том числе НДС — 360 руб.). Расходы, связанные с предоставлением имущества в аренду, составили 3600 руб. Сдача имущества в аренду не является для «Актива» обычной деятельностью.

Бухгалтер «Актива» сделал проводки:

Дебет 76 Кредит 91-1

— 2360 руб. — начислена арендная плата за отчетный период;

Дебет 91-2 Кредит 68 субсчет «Расчеты

по НДС»

— 360 руб. — начислен НДС с арендной платы;

Дебет 91-2 Кредит 02 (70, 69…)

— 3600 руб. — отражены затраты, связанные со сдачей имущества в аренду;

Дебет 99 Кредит 91-9

— 1600 руб. (2360 — 360 — 3600) — отражен убыток от прочей деятельности организации.

31 декабря 2005 года бухгалтер «Актива» должен закрыть все субсчета к счету 91. Для этого нужно сделать проводки:

Дебет 91-1 Кредит 91-9

— 2360 руб. — закрыт субсчет 91-1 по окончании года;

Дебет 91-9 Кредит 91-2

— 3960 руб. (360 + 3600) — закрыт субсчет 91-2 по окончании года.

Интересное

В бухгалтерском учете доходы и расходы могут быть нескольких видов:

- по обычным видам деятельности, которые отражают на счете 90 «Продажи»;

- прочие, которые учитывают на счете 91 «Прочие доходы и расходы».

Финансовый результат по обычным видам деятельности отражают на счете 90 «Продажи».

В соответствии с Планом счетов к нему открывают субсчета:

- 90-1 «Выручка»;

- 90-2 «Себестоимость продаж»;

- 90-3 «Налог на добавленную стоимость»;

- 90-4 «Акцизы»;

- 90-9 «Прибыль/убыток от продаж».

31 декабря бухгалтеру необходимо закрыть все субсчета, открытые к счету 90 «Продажи».

Сделайте это так:

а) кредитовое сальдо субсчета 90-1 закрывают проводкой:

Дебет 90-1 Кредит 90-9 – закрыт субсчет 90-1 по окончании года;

б) дебетовое сальдо субсчетов 90-2, 90-3, 90-4 и др., кроме 90-9, закрывают проводками:

Дебет 90-9 Кредит 90-2 (90-3, 90-4…) – закрыты субсчета 90-2 (90-3, 90-4…) по окончании года.

Пример

В 2012 году ООО «Диана» получило выручку от продажи товаров в сумме 1 770 000 руб. (в том числе НДС – 270 000 руб.). Себестоимость проданных товаров составила 900 000 руб., расходы на продажу товаров – 255 000 руб. Бухгалтер «Дианы» сделал проводки:

Дебет 62 Кредит 90-1 – 1 770 000 руб. – отражена выручка от продажи товаров;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС» – 270 000 руб. – начислен НДС;

Дебет 90-2 Кредит 41 – 900 000 руб. – списана себестоимость проданных товаров;

Дебет 90-2 Кредит 44 – 255 000 руб.

Настройка – подготовительный этап

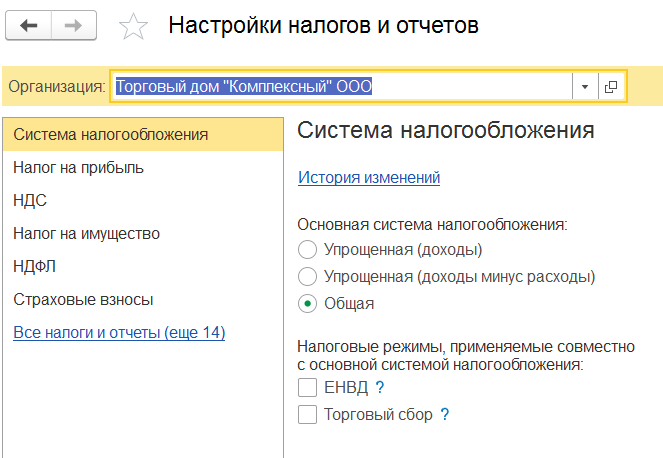

Перед началом ведения учета в программе необходимо настроить параметры учета, завести учетную политику на каждую организацию, а также выбрать систему налогообложения и указать соответствующие опции по налогам. Сделать это можно в разделе «Главное». Все это напрямую влияет, каким образом будут сформированы движения по закрытию периода. Исходя из этого программа определит состав регламентных операций.

Далее в информационную базу заносятся все первичные документы – данные о покупках, продажах, счета-фактуры, о движении денежных средств в кассе, банковские операции, отражается производство, текущие расходы, подтвержденные документально.

ЧТО ТАКОЕ ЗАКРЫТИЕ ПЕРИОДА?

В компьютеризированной системе бухгалтерского учета закрытие периода означает выполнение совокупности регламентных операций. Производится начисление амортизации, закрытие затратных счетов, субсчетов (счетов) продаж, прочих доходов и расходов, субсчетов (счетов) по учету финансового результата.

Закрытие периода также означает ограничение прав доступа к операциям в компьютерной базе данных в завершившихся месяцах. Обычно остается только режим просмотра.

Это нужно, чтобы по ошибке не отразить операции отчетного периода в прошлых месяцах и не менять зафиксированную финансовую информацию прошедших периодов. Ведь если доводить опоздавшие документы в завершившемся месяце, по которому уже сформированы декларации и расчеты, все результаты будут меняться.

Это тянет за собой бесконечные уточненные декларации и расчеты, постоянную корректировку внутренних финансовых отчетов. Чтобы избежать таких проблем, период закрывают — ограничивают права редактирования введенных документов и операций.

Закрытие периода — это не только программный функционал. В его основе лежит выполнение определенных требований бухгалтерского законодательства:

- помесячное начисление сумм амортизации;

- помесячное закрытие затратных счетов, если нет незавершенного производства;

- помесячное закрытие счета 90 «Продажи» и счета 91 «Прочие доходы и расходы»;

- по окончании года — реформация баланса, то есть закрытие субсчетов, открытых к счетам 90 и 91, счета 99 «Прибыли и убытки».

К СВЕДЕНИЮ

Реформация баланса — это распределение полученной в течение отчетного года прибыли или списание полученного за год убытка, представляющее собой закрытие счетов учета финансовых результатов.

Под закрытием периода понимают совокупность бухгалтерских и программных действий, при выполнении которых реализуются требования методологии бухгалтерского учета, в том числе применительно к программному функционалу компьютеризированных систем бухучета.

Закрытие периода касается не только бухгалтерии, но и других отделов. От даты закрытия периода зависят данные исполнения бюджетов и новых прогнозов. Это прямая связь с финансистами и экономистами. Это сроки сдачи документации и представления прогнозных данных, выделения нового финансирования для других отделов.

Использование чистой прибыли

Направления распределения образовавшегося за год чистого дохода организации определяются на общем собрании ее участников (ст. 103 ГК РФ).

В бухгалтерском учете до получения итогов годового акционерного собрания не выполняется списание суммы заработанной за год прибыли, исключая случаи, зафиксированные уставом компании. В таких ситуациях информация по фактам распределения годового дохода должна быть доведена до сведения всех акционеров предприятия до начала очередного годового заседания.

Чистая прибыль компании может использоваться для:

- Уплаты сумм дивидендов участникам компании. Если последние также являются его работниками, то выполняется проводка: Дебет сч. 84 / Кредит сч. 70.

- Для прочих участников выполняется следующая операция: Дебет сч. 84 / Кредит с/сч. 75-2 (уплата доходов).

Оплата по некоторым акциям может осуществляться и из средств специальных фондов организации, ранее образованных для этих целей.

Операции по начислению сумм дивидендов осуществляются при появлении решения акционеров об их выплате, что происходит в году после завершившегося, т.е. отчетного. В бухучете проводки за отчетный год не добавляются, но сведения о событиях, произошедших после отчетной даты, должны отразиться в пояснительных документах к отчетам по убыткам, прибылям (ПБУ 7/98) и к балансу предприятия.

Перечислений в резервный фонд, формируемый для закрытия потерь компании, гашения облигаций, выкупа акций организации. Наличие подобного фонда для АО обязательно, в ООО фонд создается на добровольной основе (ФЗ № 14, 08.02.1998).

Дополнение ресурсов резервного фонда, учитываемых по сч. 82, допускается до получения решения заседания участников организации проводкой: Дебет сч. 84 (прибыль нераспределенная) / Кредит сч. 82.

Погашения убытков минувших периодов. Величина чистой прибыли (некоторая доля или полная сумма), направляемая на указанные цели, определяется в ходе общего акционерного собрания.

Погашение потерь прошлого отражается операцией: Дебет сч. 84 (прибыль нераспределенная) / Кредит сч. 84 (субсчет для непокрытого убытка минувшего периода).

К сведению! Компания вправе понизить показатель налогооблагаемой доходной базы отчетного года на размер урона, понесенного в минувшие периоды (ст. 283 НК РФ). Гашение убытков прошлого из суммы текущей чистой прибыли допустимо до появления решения собрания участников, если порядок процедуры прописан в уставе организации.

Если последним заседанием акционеров решено увеличить долю отчислений на гашение прошлых потерь, то операции в учете могут выполняться 2 раза: по состоянию на последний день декабря отчетного года в размере, установленном прошлым собранием или уставом, и на дату последнего годового собрания (в новом году).

- Повышения показателя уставного капитала предприятия, при этом проводка по счетам выглядит как:

Дебет сч. 84 / Кредит сч. 80.

- Увеличения фондов специального назначения (социальной сферы, накопления, благотворительности, потребления), расходование которых допустимо только на разрешенные уставом или иными внутренними документами цели. К примеру, пополнение фонда социальной сферы осуществляется проводкой:

Дебет сч. 84 / Кредит сч. 76 (с/сч. «Фонд социальной сферы»).

Если к концу годового периода средства со специальных фондов (по счету 76) оказались использованы не полностью, решение по ним должно выноситься собранием акционеров. При решении провести капитализацию в бухгалтерском учете выполняется проводка:

Дебет сч. 76 (субсчет фонда) / Кредит сч. 84 (субсчет для прибыли минувших лет нераспределенной).

При отсутствии подобного решения неистраченные ресурсы сохраняются на соответствующих счетах и могут использоваться в будущем периоде на эти же цели.

К сведению! В случае если участники компании приняли решение не распределять сумму образовавшейся чистой прибыли, производится ее капитализация: Дебет сч. 84 / Кредит сч. 84 (с/сч для прибыли минувших лет нераспределенной).

Бухучет выручки и себестоимости

Счет 90 «Продажи» входит в раздел «Финансовые результаты» плана счетов бухучета, утвержденного приказом Минфина РФ от 31.10.2000 № 94н. Он служит для сбора данных о доходах и расходах по основным видам деятельности организации.

Согласно п. 5 ПБУ 9/99, утвержденного приказом Минфина РФ от 06.05.1999 № 32н, выручкой считаются поступления от продажи товаров, работ, услуг (ТРУ).

Также ею могут считаться:

- предоставление имущества в аренду;

- предоставление в пользование интеллектуальной собственности;

- участие в уставных капиталах прочих юридических лиц —

при условии, что организация позиционирует эти занятия предметом своей деятельности. Организациям, не относящим эти виды бизнеса к основным, они приносят прочие доходы.

Планом счетов рекомендуется введение таких субсчетов:

90.2 «Себестоимость продаж»;

90.3 «Налог на добавленную стоимость»;

90.5 «Экспортные пошлины»;

90.9 «Прибыль/убыток от продаж».

Помимо этого, целесообразно ввести специальный субсчет для списания на него расходов на продажу. А организациям, ежемесячно относящим общехозяйственные расходы на 90-й счет, рекомендуется также вводить специальный субсчет для этого вида расходов. Это облегчит составление отчета о финансовых результатах в рамках заполнения строк «Коммерческие расходы» и «Управленческие расходы».

При признании выручки в бухучете производится запись:

Выручка признается при соблюдении условий, оговоренных в п. 12 ПБУ 9/99:

- фирма имеет юридически засвидетельствованное право на ее получение;

- она может быть исчислена в суммовом выражении;

- компания получила или получит оплату;

- был осуществлен переход права собственности;

- расходы, понесенные для получения выручки, могут быть исчислены в суммовом выражении.

Если не выполнено хотя бы одно условие, то оплата, полученная организацией, должна отражаться как кредиторская задолженность, а не погашать дебиторскую.

О взаимосвязи показателя выручки и баланса читайте в статье «Как отражается выручка в бухгалтерском балансе?».

В момент, когда в учете показывается выручка, должна быть списана и соответствующая себестоимость проданных ТРУ:

Дт 90.2 Кт 40, 41, 43, 45.

А также необходимо начислить НДС от продажи:

Закрытие сч в конце месяца проводки

К таким бух счетам относятся счета по «Выручке(Доходы) от продаж» и «Счета учета расходов на осуществление деятельности», а именно 90, 91 счета.

Поскольку финансовый результат – это одно число, которое может быть «Прибылью», а может оказаться «Убытком», то нам из «оборотки» необходимо получить это одно число, которое мы зафиксируем на 99 счете.

Для подведения финансового результата нам поможет формула: «Выручка(Доходы) — Расходы».

Как вы понимаете, нам нужно выбрать суммы для формулы. Одни суммы пойдут для показателя «Выручка(Доходы) от продаж», другие — «Расходы на осуществление деятельности» Каждый бухгалтерский счет 90, 91 содержат в себе два показателя: «Выручка(Доходы) от продажи» и «Расходы на осуществление деятельности».

А как это нам увидеть? Все очень просто.

Как закрыть 91 счет проводки

К этому счету открывают следующие субсчета:

- 91-2 «Прочие расходы»;

- 91-1 «Прочие доходы»;

- 91-9 «Сальдо прочих доходов и расходов».

После того как вы закрыли субсчета к счету 90, вам нужно закрыть все субсчета, открытые к счету 91 «Прочие доходы и расходы».

Закрытие 99 счета

Порядок отражения данных в учете:

- Д 90.9 К 99 на 150 000 руб. – сформирована прибыль за ноябрь. Если сделка привела к убытку, будет сделана обратная проводка.

- Д 90.3 К 68.2 на 126 000 руб. – начислен НДС в продажной стоимости.

- Д 90.2 К 41.1 на 550 000 руб. – произведено списание покупной величины реализованных приборов.

- Д 62 К 90.1 на 826 000 руб. – проведена реализация электротоваров.

Следовательно, по месяцу подлежат закрытию не аналитические субсчета, открытые к счету «Выручка», а только синтетические данные. Сч. 99 помесячной реформации не подлежит. Дополнительно (при осуществлении фирмой прочих операций) обнуляется сч.

91 по алгоритму, действующему для сч. 90:

- Д 91.9 К 99 – вычислена прибыль по прочим хозоперациям фирмы.

- Д 99 К 91.

Как сделать итоговые проводки чтобы составить баланс

N 94н

«Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению»

, не имеют остатка на конец месяца – 25 «Общепроизводственные расходы» 26 «Общехозяйственные расходы».2.

Как закрыть 91 счет в конце года

Записи по субсчетам 91-1, 91-2, 91-9 выполняются нарастающим итогом с начала года.

В течение года эти субсчета не закрываются. Их закрытие происходит при реформации баланса.

По состоянию на 31 января в бухучете «Альфы» отражены следующие данные:

- по дебету субсчета 91-2 – НДС с арендной платы в сумме 9000 руб.;

- по кредиту субсчета 91-1 – арендная плата в сумме 59 000 руб.;

- по дебету субсчета 91-2 – проценты за пользование кредитом в сумме 30 000 руб.

31 января бухгалтер «Альфы» закрывает отчетный период.

Анализ счета 90: продажа готовой продукции, товаров

Схематично счет 90 можно изобразить следующим образом: Главной отличительной особенностью этого счета является то, что он закрывается полностью (в ноль) только в конце года.

На протяжении календарного года из месяца в месяц на каждом субсчете накапливается сальдо.

В конце года каждый субсчет закрывается, считается общий финансовый результат за год. — Что нужно знать о счете 90: Для начала разберем, как, в целом, отражается реализация на счете 90, какие проводки нужно выполнить.

Закрытие месяца: проводки и примеры

справка

26

70

Отражено начисление зарплаты АУП

250 000

Бух.

справка

20

60

Приобретение электроэнергии

17 000

Накладная

Отражение выручки:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 62 | 90.1 | Выручка | 1 062 000 | Накладная, Акт реализации |

| 90(НДС) | 68 | Начислен НДС на реализацию | 162 000 | Счет-фактура |

| 90.2 | 41 | Себестоимость реализованного товара | 400 000 | Накладная |

Для расчета себестоимости могут использоваться два метода: классического списания затрат и директ-костинг: Получите 267 видеоуроков по 1С бесплатно: ; ; .

Отражение доходов – обратная проводка.

Счёт-фактура, Авизо

91

81

Разница между фактическими затратами (выкуп акций/долей) и номинальной стоимостью (собственных акций/доли участника). При выкупе отражение разницы – обратной проводкой.

Бухгалтерская справка, расчёт разницы между фактическими затратами на выкуп акций и их номинальной стоимостью

91

94

Списание стоимости недостачи ценностей сверх нормы / от порчи (при отсутствии конкретных виновников).

ИНВ-3, Приказ руководителя, Бухгалтерская справка

91

98

Списание сумм прочих доходов (будущих периодов).

Зачисление – обратная проводка.

Бухгалтерская справка

99.02/ 99.03

91

Списание сальдо доходов/расходов по итогу месяца.

Достоверность учета

Согласно Федеральному закону «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ бухгалтерская отчетность должна быть . Достоверность ей может обеспечить своевременное и полное отражение фактов хозяйственной жизни, соответствующих действительности.

В декабре желательно проверить наличие и правильность оформления первичных документов, копии заменить на оригиналы. Все операции должны быть отражены в бухгалтерском и налоговом учете.

Если в ходе проверки и анализа будут обнаружены ошибки, их можно исправить текущим годом.

Не забудьте подать уточненные декларации, если найденные ошибки привели к занижению налоговой базы.

Отражение выручки по счету 90

Документ, стандартизирующий, на каком счете отражается выручка от реализации – это План счетов бухучета финансово-хозяйственной деятельности организаций. Согласно разделу VIII регламента бухгалтерия по счету 90 «Продажи» регистрирует сведения доходах/расходах основного бизнеса компании и сальдирует ее финансовый результат.

Счет 90, на каком отражается выручка, один из самых сложных в учете и его специфика обусловлена тем, что реализация включает не только доходную часть, но и расходную составляющую многоступенчатого процесса. Планом предусмотрено открытие субсчетов:

- 90/1 «Выручка» – для регистрации поступлений активов, которые признаны выручкой;

- 90/2 «Себестоимость продаж» – для группировки затрат по проданной продукции;

- 90/3 «Налог на добавленную стоимость» – для выделения НДС из продажной стоимости реализованной продукции;

- 90/4 «Акцизы» – для выделения величины акцизного сбор из продажной стоимости реализованной продукции;

- 90-5 «Экспортные пошлины» – для учета экспортных пошлин (задействуется дополнительно открытый субсчет);

- 90/9 «Прибыль/убыток от продаж» – для сальдирования финансового итога от продаж за месяц.

Предусмотренные Планом субсчета 90.3-90.5 задействуются не всеми организациями. Их применение связано со спецификой коммерческой деятельности, но по синтетическому (обобщенному) 90-му счету необходимо открытие еще аналитики по видам продаж – номенклатуре товаров, изделий, разновидностям работ, услуг и т.п. Подробное деление компания организует самостоятельно для мониторинга результатов и эффективного управления.

Специфика учета заключается в следующем: записи по субсчетам счета бухгалтерского учета, на каком ведется выручка, фиксируются накопительно в течение года. Ежемесячно необходимо сопоставить обороты субсчета 90/1 (по кредиту) и субсчетов 90/2 – 90/5 (по дебету) и полученный итог заключительными оборотами переносится с субсчета 90/9 уже на другой синтетический счет 99 «Прибыли и убытки». То есть, по окончании месяца у синтетического счета «Продажи» сальдо нет, а сальдо субсчетов к началу очередного месяца служит начальным. Сами же субсчета, кроме 90-9, закрываются по году на субсчет 90/9.

Помесячный подсчет результатов продаж:

- Подсчет оборотов субсчетов – кредитовых 90/1, дебетовых 90/2 — 90/5.

- Вычет из сумм оборотов 90/2 — 90/5 оборот 90/1.

- Проводка Дт 99 Кт 90/9 на сумму положительного итога разницы – убыток,

Проводка Дт 90/9 Кт 99 на сумму отрицательного итога – прибыль.

- Повторение бухгалтерских операций в следующем месяце до окончания года.

Закрытие сч.90 по году:

- Закрытие субсчетов 90/1 – 90/5 переносом на субсчет 90/9 проводками Дт 90/1 К90/9, Дт 90/9 Кт 90/2 и т.д., после чего их сальдо должно равняться нулю.

- Контроль закрытия субсчета 90/9 – он должен быть нулевым после всех контировок.

- Открытие в следующем отчетном периоде сч.90 с нулевыми остатками по всем субсчетам.

Как видно, работа счета сложна и требует не только помесячного контроля оборотов и остатков аналитических данных, но и корректности заключительных годовых проводок. Передача бухгалтерии на аутсорсинг становится для предпринимателя верным решением, гарантирующим правильность регистрации сделок, а также подсчет налогов в режиме «оптимизации».

Закрытие прошлогодних убытков в 1С 8.3

Закрытие зафиксированных прошлогодних убытков осуществляется при выполнении регламентного процесса закрытия месяца, если за текущий период имеется прибыль. Для данных целей в обновленной до версии 2.4.2 программы в перечне процедур закрытия месяца предусмотрена процедура «Списание убытков прошлых лет», осуществляемая в автоматическом режиме, если имеется остаток по дебету счета 97.11. При выполнении данного шага система производит расчёт суммы потерь за прошлые годы (вплоть до десяти лет) и, если имеется прибыль за текущий период, производит списание убытка на сумму зафиксированной ранее прибыли, вследствие чего формируются контировки Дт 99.01.1 – Кт 97.11 суммы по НУ.

Если в политике учёта предприятия установлен флаг, указывающий на ведение учета организацией согласно положению по бухгалтерскому учёту 18/02, тогда размер списываемых со счета 97.11 финансовых потерь выражается в суммах разниц во времени с отрицательным значением.

Списание осуществляется перед тем, как производится расчет прямого государственного сбора, который идет с прибыли предприятия. Результат процедуры учитывается в процессе расчета налога на прибыль на последующем этапе закрытия месяца.

Закрытие месяца в бухгалтерском учете. Основы

не используя субсчета. Сделал это для облегчения восприятия. Когда будет понятен смысл процесса «закрытия месяца» тогда можно будет смотреть ОСВ с субсчетами.

Небольшие комментарии к отчету

- Глядя на список счетов (код и название), мы видим, какие участки учета были задействованы.

- Отсутствие 41 и 44 счетов показывает нам, что это не торгующая товарами фирма.

- Нет 43, 40, 25 и 20, счетов – это не производство.

- Нет чисто одного 20 счета – это не выполнение работ

- Остается – оказание услуг. Так оно и есть в нашем примере.

- Отчет сформирован за месяц «Ноябрь 20ХХ»

- ОСВ состоит из трех групп показателей:

— На начало месяца: на 31.10.ХХ на 23.59.59 — За месяц (ОБОРОТЫ) с 01.11.ХХ 00.00.00 по 30.11.ХХ на 23.59.59 — На конец месяца. Для каждого счета они складываются по следующим правилам:

- Если бух счет «Активный» = Нач.Ост. + Оборот – Оборот

- Если бух счет «Пассивный» = Нач.Ост. + Оборот – Оборот

В ОСВ мы можем выделить счета, ответственные за финансовый результат. К таким бух счетам относятся счета по «Выручке(Доходы) от продаж» и «Счета учета расходов на осуществление деятельности», а именно 90, 91 счета.

Поскольку финансовый результат – это одно число, которое может быть «Прибылью», а может оказаться «Убытком», то нам из «оборотки» необходимо получить это одно число, которое мы зафиксируем на 99 счете.

Для подведения финансового результата нам поможет формула: «Выручка(Доходы) — Расходы». Как вы понимаете, нам нужно выбрать суммы для формулы. Одни суммы пойдут для показателя «Выручка(Доходы) от продаж», другие — «Расходы на осуществление деятельности»

Каждый бухгалтерский счет 90, 91 содержат в себе два показателя: «Выручка(Доходы) от продажи» и «Расходы на осуществление деятельности». А как это нам увидеть?

Все очень просто. Кредитовые обороты на 90 и 91 счетах будут показывать «Выручку(Доходы)». Причем, это будет только на первых субсчетах, т.е. КО(90.1) и КО(91.1). Особо следует отметить, что кредитовые обороты (КО) на 90.1 и 91.1 субсчетах появляется в течение месяца всегда, когда происходит реализация(продажа). Но тоже самое нельзя сказать о расходах.

Дебетовые обороты 90 и 91 счетов расчитаны на собирание информации о Расходах предприятия. Однако время попадания расходов в течение месяца на эти счета не одинаковое. Одни расходы попадут в момент реализации(продажи). Этими расходами будет себестоимость проданной продукции, товаров. Другие же расходы, имеющиеся у фирмы в своей деятельности, «перейдут» только в конце месяца со счетов расходов на расходную сторону 90 и 91 счетов, т.е. в дебетовый оборот (ДО90 и ДО91). Субсчета 90 и 91 счетов, собирающие на себе расходы предприятия, будут с 2 по 8, в зависимости от того, что есть у них в настройках в плане счетов.

Вернемся к нашей оборотке и внимательно рассмотрим ее

Нам следует обратить внимание на счета, отвечающие за финансовый результат. Из оборотки мы видим 90, 91 и 26

Причем мы уже знаем, что сумма с 26 счета уйдет в расходную часть (дебет) какого-то из 90 или 91 счетов. Как вы думаете, в какой и почему?

Давайте на цифрах разберем наш пример в оборотке. У нас есть формула финансового результата. Нам остается подобрать цифры из ОСВ и подставить их в соответствующие части формулы. Попробуйте сначала сделать самостоятельно, затем посмотрите, что получилось у меня.

Мое решение«Выручка от продаж» = Кредитовый Оборот(КО)90.1 + Кредитовый Оборот(КО)91.1 = 2630450,50«Расходы на деятельность» = Дебетовый Оборот(ДО)26 + ДО91.2 = 878757.89