Как зарабатывать на банковских вкладах

Содержание:

- Сколько нужно инвестировать, чтобы жить на дивиденды

- Соблюдайте разнообразие и аутентичность

- Разгон депозита и манименеджмент

- Уловки банков и ошибки при открытии, пополнении и закрытии вкладов

- 1. Предложение оформить сертификат вместо вклада

- 2. Дата окончания вклада совпадает с выходными или праздниками

- 3. Следите за датой окончания вклада

- 4. Пополнение вклада со счета в другом банке

- 5. Перевод денег со вклада на счет в другом банке

- 6. Начисление процентов в конце срока

- 7. Открытие вклада онлайн

- Советы по заработку на бирже

- Какой выбрать депозит?

- Дополнительные моменты

- С чего начать обучение торговле на бирже

- Кладем деньги в банк под проценты выгодно

- Как заработать на вкладах Сбербанка, инвестируя в металлические счета

- Выберите нишу

- Зачем нужен депозит?

- Как открыть вклад через Сбербанк онлайн

- Реально ли заработать на банковских вкладах в 2021 году?

- Полезные советы будущему вкладчику

- На второе место мы расположили проект «Vkserfing»

- Заработок банков на клиентах и их депозитах в наши дни

- Инструкция и настройки

- Как открыть

- Как получать пассивный доход в России: пошаговая инструкция

- Вклады в тетрадке

- Что такое банковский вклад и как на нем заработать?

Сколько нужно инвестировать, чтобы жить на дивиденды

Это зависит от уровня заработка, который хотите получать в месяц. Правда, большинство компаний отдают дивиденды только раз в год или максимум раз в три месяца.

В России нет компаний, которые переводят выплаты ежемесячно. По 43 статье закона об акционерных обществах, компании, зарегистрированные в РФ, могут платить дивиденды только от одного до четырёх раз в год.В США есть компании и инвестиционные фонды, которые платят дивиденды каждый месяц, но они не продаются на российских биржах. Чтобы получить доступ к их покупке, нужно открыть счёт у иностранного брокера. Сложность в том, что не все зарубежные брокерские компании работают с гражданами РФ, а те, которые работают, требуют внести минимальный депозит от $10 тысяч.

Примеры зарубежных дивидендных акций, которые можно купить в России:

- Apple

- AT&T

- Bank Of America

- Exxon Mobil Corporation

- Ford

- Intel

- IBM

- McDonalds

- Microsoft

- Pfizer

- Coca-Cola

- Walt Disney Company

- Visa

Если хотите получать выплаты раз в месяц, можно собрать инвестиционный портфель из нескольких компаний, чтобы каждый месяц кто-то отправлял выплату. Другой способ – получать дивиденды пару раз в год и равномерно распределять деньги на траты в течение года.

Ниже мы рассчитали несколько примеров, которые помогут увидеть, сколько нужно вложить, чтобы жить на дивиденды.

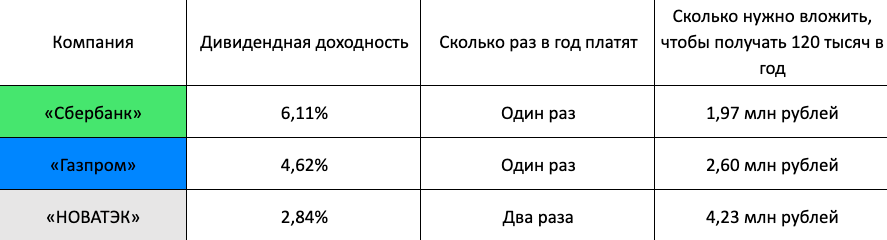

Сколько нужно вложить в акции, чтобы получать дивиденды в 10.000 рублей в месяц

10 тысяч – скорее прибавка к зарплате или пенсии, чем сумма, на которую можно жить. Тем не менее, чтобы заработать такие деньги на дивидендах нужно выбрать подходящие компании, а потом купить их бумаги на определённую сумму.

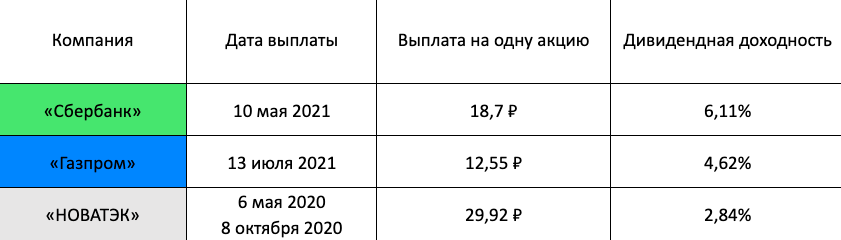

Для примера мы взяли три компании: «Сбербанк», «Газпром» и «НОВАТЭК». Посмотрите, какие они делали выплаты за последний год.

Вот сколько нужно инвестировать в каждую из них, чтобы зарабатывать на дивидендах 120 тысяч в год. При этом с полученных дивидендов ещё удержат налог 13%, поэтому фактическая сумма, которую вы получите на руки, будет меньше.

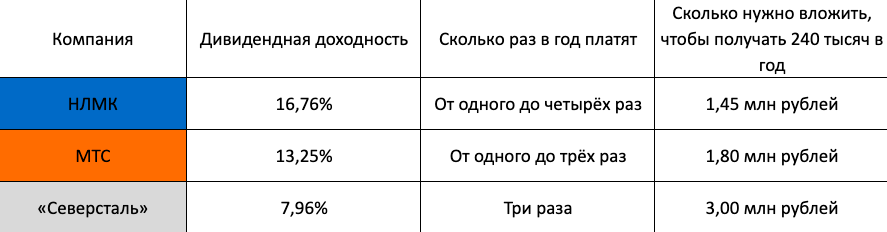

Сколько нужно вложить в акции, чтобы получать дивиденды в 20.000 рублей в месяц

Чтобы получать 20 тысяч в месяц или 240 тысяч в год с этих же компаний, нужно вложить в два раза больше денег или найти другие, где дивидендная доходность выше, например: НЛМК, МТС и «Северсталь».

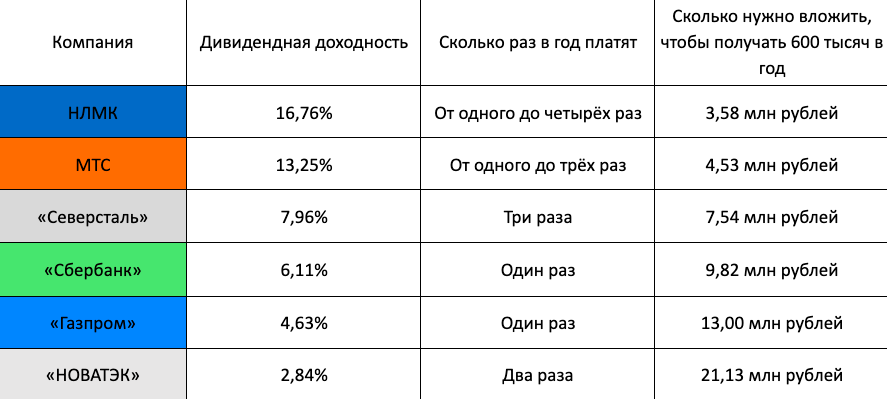

Сколько нужно вложить в акции, чтобы получать дивиденды в 50.000 рублей в месяц

Чтобы зарабатывать 50 тысяч в месяц, нужно получать 600 тысяч в год. Сделаем расчёт без учёта налогов для всех шести компаний, чтобы понять, сколько нужно денег.

Соблюдайте разнообразие и аутентичность

http-equiv=»Content-Type» content=»text/html;charset=UTF-8″>pan class=»s2″>Мы живем в многокультурном мире, поэтому в своих работе важно придерживаться разнообразия. Типажей, виды животных и растений, стили, времена года позволяют, выражая себя, заработать на фотостоках

Иногда сложно представить, как можно снять что-то аутентичное, когда, казалось бы, все идеи уже были использованы другими. Но аутентичность заключается не только в правдивости, но и в искренности. Подумайте о том, что интересно именно вам. Какие фото вы делаете, когда не думаете о заработке? Расскажите историю, постройте диалог и, наконец, сосредоточьтесь на создании аутентичных фотографий.

Для читателей нашего блога: изображения всего за $0,80

Дайджест блога Depositphotos

Присоединяйтесь к сообществу из 160,000 читателей, которые раз в месяцполучают подборку креативных фото, полезных советов и интересных историй.

Разгон депозита и манименеджмент

Здесь есть один важный момент

Безусловно, грамотный читатель обратит внимание, что по правилам манимеджмента, размер лота должен зависеть от размера депозита, поэтому при столь разных депозитах и размер убытков будет разным. Безусловно, это так

Но в данном случае, мы говорим о заработке.

Чтобы заработать на маленьком депозите, часто правила ММ игнорируются. Очень часто стратегии разгона, подразумевающие получение большой прибыли, используют метод Мартингейла, сетки ордеров и другие способы, обладающие повышенными рисками.

Ведь согласитесь, что даже в рамках риск-менеджмента, стратегия с прибыльностью в 60% на депозите в 10 долларов принесет трейдеру за полгода или год прибыль в 6 долларов. О каком же заработке или разгоне депозита тогда речь?

Уловки банков и ошибки при открытии, пополнении и закрытии вкладов

Ниже я расскажу про разные уловки, которыми могут пользоваться в банках. Знайте об этом и будьте бдительны!

1. Предложение оформить сертификат вместо вклада

Вы приходите в банк, чтобы открыть вклад. Вам предлагают вместо депозита приобрести сертификаты или какие-то инвестиционные продукты, по которым проценты выше. Проблема в том, что банковские вклады страхуются государством, а сберегательные сертификаты – нет. Если с банком что-то случится, владельцы сертификатов могут все потерять.

2. Дата окончания вклада совпадает с выходными или праздниками

Это не уловка банкиров, но на дату завершения вклада стоит обращать внимание. Если срок окончания вклада выпадает на праздники или выходной, а пролонгации нет – вы не сможете продлить вклад в течение нескольких дней

Если у вас лежит в банке большая сумма под хороший процент, за 2-3 дня вы можете потерять 300-500 рублей, а то и больше.

Например, если сумма вклада составляет 500 тыс. руб. при 6% годовых, каждый день вы получаете в виде процентов 82 руб. Если вы держите в банке 1,4 млн. рублей, то каждый день получаете 230 руб. при 6% годовых.

3. Следите за датой окончания вклада

Продлевайте депозит сразу, как только он закончился. Иначе вы будете терять деньги. Иногда работники банков звонят, чтобы предупредить о завершении депозита, иногда – нет. Поэтому поставьте себе напоминание в календарь, чтобы не пропустить дату окончания вклада.

4. Пополнение вклада со счета в другом банке

Если вы перечисляете на вклад средства со счета в другом банке, то можете попасть на комиссию. В ряде банков она может быть существенной. Поэтому заранее узнайте, какая комиссия действует в банке при пополнении вклада со счета или карты другого банка. Еще лучше – пополняйте депозит только со счетов и карт, открытых в том же банке.

5. Перевод денег со вклада на счет в другом банке

За такую операцию банк тоже может взять комиссию. Поэтому лучше не переводить деньги со вклада на счета и карты в других банках. Либо заранее выяснить, какую комиссию возьмет банк за подобные операции.

6. Начисление процентов в конце срока

Проценты по вкладу страхуются АСВ, если на момент возникновения страхового случая они были причислены к основной сумме вклада. Если проценты по вкладу выплачиваются в конце срока, а банк разорился до окончания действия депозита – вы рискуете не получить свои проценты. Поэтому лучше выбирать вклады, по которым проценты причисляются каждый месяц, а не в конце срока.

7. Открытие вклада онлайн

Открытие вклада онлайн – это удобно, но на руках вкладчика не остается документов, подтверждающих открытие депозита. Если с ИТ-системой банка «что-то случится», вы можете вообще не доказать, что имеете депозит в банке. Поэтому открывая вклад онлайн, обязательно распечатайте договор и выписку по счету. Как правило, это может сделать в интернет-банке. Так у вас на руках будут какие-то документы.

Советы по заработку на бирже

1 Начните с получения знаний.

Биржа — это не казино с возможностью быстрого заработка. Это торговля с профессиональными участниками, у которых больше информации, опыта и денег. В долгосрочной перспективе их невозможно переиграть просто на везении.

Можно посмотреть много видео в youtube по ценным бумагам и биржевой торговле. Это бесплатно и полезно.

2 Чтобы зарабатывать на бирже нужно совершайте торговых операций. Обычно, чем больше торгуешь, тем меньше зарабатываешь.

Краткосрочная торговля и скальпинг — это удел для профессионалов.

3 Совмещайте фундаментальный и технический анализ. То есть ищите недооценённые компании, имеющие потенциал роста. Далее, на основе технического анализа выбирайте точки входа.

Важен не только выбор «правильный» активов, но и оптимальный момент покупки. Порой это даже важнее, чем сам выбор.

4 Регулярно откладывайте деньги на биржу, чтобы накопить сумму.

Этот принцип получил название «метод усреднённых равномерных инвестиций». Как показывает статистика этот метод приносит отличные результаты.

Как стать богатым с нуля;

5 Ограничивайте убытки, если сделки спекулятивные, краткосрочные. Для этого есть стоп-лосс (защитный ордер), который позволит продать позицию в случае ухода биржевых котировок против трейдера.

6 Осторожнее с кредитными плечами.

Для большинства новичков использование заёмных средств чаще всего оказывается их роковой ошибкой. По незнанию, что рынок может резко пойти не в их сторону, они берут плечи х10, после могут ещё добавить и до х50. Брокер даёт такие возможности. Но стоит цене пройти 1-3 процента против трейдера и наступает маржин кол (принудительное закрытие позиции по текущей цене).

Какой выбрать депозит?

Для начала нужно ознакомиться с видами депозитов.

Они бывают двух видов: срочные и вклады до востребования.

- Срочные вклады — это депозиты/вклады положенные под проценты, которые вносятся на определенный срок хранения, который полностью изымается по истечении заданного срока. Этот вид депозита менее ликвидный, но при этом он приносит более высокий процентный доход.

- Вклады до востребования — это депозит без точного указанного срока хранения. Он возвращается по первому требованию клиента. Как правило, для такого вида депозита начисление процента по ставке ниже, чем при срочном вкладе.

При этом срочные вклады делятся на еще несколько подгрупп:

- Накопительный (возможно пополнять депозит на протяжении всего срок хранения).

- Сберегательный (самый обычный вид срочного вклада, по условиям нельзя пополнять или снимать любые суммы).

- Расчетный (универсальный вклад, в котором возможно контролировать и проводить любые операции по пополнению и снятию сумм).

Главным при выборе депозита является его процентная ставка (как правильно рассчитывается на год). От этого процента зависит степень вознаграждение клиента-вкладчика. Размер ставки зависит от множества сопутствующих факторов.

Один из первых — срок хранения депозита. Чем меньше срок, тем меньше доход от инвестиций. Правда иногда банки всё же проводят специальные акции. Срок определяет долгосрочные эти депозиты или краткосрочные. Краткосрочные позволяют хранить сбережения от 1 до 9 месяцев. В то время, как долгосрочные обычно предполагают нахождение вложений в банке на срок от 1 года и дольше. Некоторые банки оставляют за собой право устанавливать и фиксировать несколько процентных ставок по определенному вкладу. Такое часто встречается у депозитов с возможностью пополнения. Банк может устанавливать ставку для первоначального взноса и далее ставку для последующих пополнений, в зависимости от последнего взноса до окончания срока хранения.

Проценты по депозитам можно получать в разное время. Кому-то нравится еженедельно или же ежеквартально получать эти проценты. Кто-то захочет получать эти проценты раз в полгода. Вкладчик может получать доход от депозита авансом (тогда, когда откроет депозита) или когда депозитный срок истечет. При втором варианте выгоднее будет выбрать вклад с капитализацией процентов т.е. ежемесячно аккумулированные проценты будут постепенно прибавляться к сумме депозита и уже впоследствии начисление процентов происходит учитывается с ранее капитализированный процентов.

Банки фиксируют минимальную сумму по каждому виду вклада. Обычно эта минимальная сумма колеблется между 100 гривнами (евро, долларом США) и может достигать несколько тысяч. При этом, в некоторых видах вкладов предусматривается возможность изменения первоначальная сумма для частичного снятия денег или пополнения счета.

Стоит понимать, что очень многое зависит от валюты вложения.

Дополнительные моменты

Страхование вкладов физлиц является гарантией возврата, на случай потери банком платежеспособности. Срок вложения и капитализация процентов играют важную роль для получения максимальной прибыли.

Регулирование отношений между банком и клиентом

Права и обязанности между вкладчиком и банком прописываются в депозитном договоре. Он является публичным документом, правонарушения по которому рассматриваются арбитражным судом. Один из пунктов гласит о гарантии возврата вклада на основании Федерального закона о страховании.

Если вкладчик планирует разместить большую сумму средств, лучше это сделать с помощью разных депозитных программ и от имени близких людей, которым он доверяет.

Депозиты юр.лиц, ИП, адвокатов и нотариусов не страхуются государством

Сроки и капитализация

Заработок на депозитах нельзя рассматривать без длительности срока размещения, от него в большей степени будет зависеть, какие банк даст проценты. Если вкладчик выберет депозит до востребования, то проценты будут небольшими, зато средствами можно воспользоваться в любой момент без потери дохода.

Если вкладчик решит расторгнуть договор раньше срока, то по условиям договора он может полностью потерять доход или проценты будут пересчитаны на льготных условиях по ставке до востребования. Самыми выгодными для получения дохода от депозита являются срочные вклады с длительным хранением.

Вторым важным аспектом получения хорошей прибыли от вклада является капитализация, когда проценты после каждого начисления присоединяются к основному вкладу. Ежемесячный доход с каждым разом становится все больше, потому что начисление происходит на увеличивающийся остаток.

Если банк предлагает депозитную программу с длительным сроком хранения средств и капитализацией процентов, то это принесет вкладчику двойную выгоду. Простые проценты, по сравнению со сложными, дают вкладчикам меньше дохода, даже если вложение сделать долгосрочное.

Вклады в Автовазбанке можно открыть в российских рублях, долларах, евро, юанях или воспользоваться возможностью открытия мультивалютного вклада.

Как снять деньги с депозита — детально о процедуре здесь.

Нюансы открытия вклада на ребенка до 18 лет в Сбербанке рассмотрены по этой ссылке.

С чего начать обучение торговле на бирже

Трейдер обучается торгам

После изучения терминологии можно приступать к следующему этапу — как начать торговать на бирже новичку. К трейдингу нужно подготовиться. Постоянно изучать рынок и продумывать стратегии. Это и есть инструкция к обучению.

Для начала, нужно разобраться в основных принципах торгов и разработать свою стратегию или адаптировать под себя уже существующую. Есть несколько стилей торгов:

- Долгосрочные.

- Среднесрочные.

- Краткосрочные.

Долгосрочные трейлеры — это инвесторы. Они работают на покупки, собирают портфель ценных бумаг и рассчитывают на прибыль через один или несколько лет. Процесс получения реальной прибыли в долгосрочных сделках зависит от умения правильно анализировать финансовую отчетность компании, в которую инвестируются средства.

Среднесрочные — это трейдеры, которые зарабатывают на колебаниях длительностью от нескольких дней до нескольких недель. Особенностью такого подхода является то, что нужно найти точный момент для входа. Трейдеры следят за графиками от 15 мин до нескольких часов. Задачей является покупка на откате и продажа, когда цена вырастет. При этом надо стараться захватить как-можно больше таких импульсов. Эта торговля однозначно не для начинающих.

Краткосрочные трейдеры работают в очень коротких интервалах. Сделки длятся от нескольких минут до нескольких секунд. Они получают опыт быстрее других трейдеров за счет количества сделок. Плюс этого стиля торговли в том, что можно начинать с небольшим стартовым капиталом и иметь высокую потенциальную доходность. Минус — это колоссальная психологическая и эмоциональная нагрузка.

Перед тем как начать торговать, нужно четко определить, какой стиль торговли наиболее оптимален для характера и темперамента. Необходимо изначально определить количество времени, которое готов тратить трейдер в процессе работы — весь день или несколько часов.

Кладем деньги в банк под проценты выгодно

Итак, если вы хотите уберечь свои сбережения от инфляции, то нет ничего лучшего, чем открытие банковского депозита. Помещая деньги в банк, вы обеспечиваете своим деньгам регулярное приумножение на сумму процентов, начисляемых по открытому вами вкладу. Для того, чтобы отправить свои сбережения на депозитный счет и заставить их немножечко поработать на вас, необходимо:

Решить, в какой валюте вам выгоднее хранить деньги. Как известно, откладывать деньги и брать кредиты предпочтительнее в той валюте, в которой вы получаете заработную плату. Однако, учитывая нестабильность курса рубля, имеет смысл разделить имеющуюся у вас сумму денег на несколько равных частей и положить на депозиты в разных валютах. Имея мультивалютный вклад, вы страхуете себя от убытков, связанных со снижением курса одной валюты, за счет прибыли от роста другой.

Подбирайте вклад, который подходит именно вам. Не бегите в ближайшее отделение Сбербанка или ВТБ только потому, что это одни из крупнейших банков Российской Федерации. Помните, что в таких организациях, как правило, процентные ставки несколько ниже среднерыночных. Чтобы получить максимальную выгоду от своих инвестиций, подыщите для своих денежек банк на портале banki.ru. На сайте вы сможете ввести ту сумму, которая имеется у вас в данный момент времени на руках, указать параметры, которые вас интересуют, а после этого изучить действующие банковские предложения и выбрать наиболее подходящее.

После выбора вклада, отправляйтесь на сайт банка и детально изучите условия по приглянувшемуся вам депозиту

Особое внимание обратите на то, как будут начисляться проценты по депозиту, возможна ли капитализация процентов, реально ли будет снять всю сумму вклада или какую-то часть без потери процентов, которые уже были начислены. Посмотрите, вполне возможно, что некоторые банки предложат вам какие-то бонусы за открытие у них депозитного счета

Не будьте лентяем, просчитывайте все варианты. Даже самые незначительные отличия могут существенно сказать на итоговой сумме вашего депозита. Кстати, те, кто не знает, как посчитать проценты по вкладу, могут смело воспользоваться готовым депозитным калькулятором онлайн в правой части моего блога.

Когда выбор сделан, вооружайтесь деньгами, паспортом и отправляйтесь в ближайшее отделение приглянувшегося вам банка. Заключите с организацией договор и положите на свой свежеиспеченный депозитный счет деньги, внеся их в кассу отделения. Не забывайте, что банковские вклады – это, конечно, гораздо более доходный вариант хранения денег, нежели простое их складирование «под подушкой». Однако, если вы надеетесь заработать таким образом, не слишком обольщайтесь, для значительного приумножения средств лучше воспользоваться менее консервативными финансовыми инструментами.

Как заработать на вкладах Сбербанка, инвестируя в металлические счета

Существует еще один способ заработка онлайн: зачисление свободных средств на металлические счета. Депозит аналогично обычному вкладу открывается через личный кабинет. Заработок на депозитах в серебре, золоте не связан с приобретением слитков драгоценных металлов и хранением их в ячейке кредитора или дома. Суть вклада – безналичное перечисление собственных средств за выбранный металл и хранении сбережений на металлическом счете. Если стоимость металла растет, сумма сбережений увеличивается.

Как начать зарабатывать

Для открытия металлического депозита, достаточно иметь любую карту Сбербанка с положительным остатком по счету. Алгоритм действий:

- с личной страницы открыть профиль «Металлические счета»;

- выбрать вид металла: серебро, золото, палладий, платина;

- исходя из выбранного металла и его количества, автоматически выгрузится сумма по вкладу;

- требуется ввести код подтверждения. Генерируется номер счета и вклад становится открытым.

По «металлическим» вкладам начисление процентов не производится. Депозит не имеет срока действия. Клиент может его закрыть тогда, когда ему будет это нужно. К приобретению доступно любое количество металла. Клиент зарабатывает на повышении цены драгоценных металлов. Практика показывает, что, к примеру, рост стоимости золота стабилен и достигает 12% ежегодно. Палладий дорожает примерно на 30%. Показатели значительно превышают текущий уровень инфляции в России. Поэтому заработок онлайн с помощью «металлических» вкладов является выгодным.

Выберите нишу

Онлайн-коммерция 21 века привела нас к эпохе изобилия: вы можете заказать сотни разных товаров и получить их в тот же день. Писатель Крис Андерсон в своей книге «The Long Tail» («Длинный хвост») объясняет, почему так важно выбрать нишу, и заявляет, что на рынке есть спрос буквально на всё

Многие люди считают, что главное следовать трендам, но по словам Криса Андерсона, у популярности больше нет монополии на прибыльность

Не важно, насколько нишевой является ваша тема в стоковой фотографии, в Интернете найдется место для всего, тем более, что вам не нужно платить за хранение товара. Так что выбирайте направление, которое вам интересней всего, или в котором вы чувствуете себя наиболее уверенно, и делайте как можно больше качественных фотографий

Зачем нужен депозит?

Итак, люди относят свои сбережения в банк, кладут их под проценты ради того, чтобы получить определенные выгоды. К основным целям открытия депозитного счета я бы отнес:

- Желание накопить капитал;

- Надежно инвестировать деньги, чтобы в дальнейшем получить прибыль в виде процентов;

- Обеспечить себя дополнительным пассивным доходом, пополняя таким образом бюджет своей семьи.

Выбор в зависимости от требований

Если вы сейчас как раз подыскиваете наиболее выгодную для себя депозитную программу, но не можете сделать выбор в пользу конкретного варианта, теряетесь в существующих видах вкладов, советую вам просто оттолкнуться от ваших потребностей.

К примеру, если вам нужна максимальная доходность вклада, то стоит выбирать программы с наибольшей процентной ставкой и капитализацией процентов. Чаще всего такие программы длятся не менее одного года. По окончанию этого срока вам будет возвращена вся сумма вклада и проценты, начисленные на нее.

Если же вас интересует получение регулярного пассивного дохода, то вам нужна программа с ежемесячной выплатой процентов.

Ну а тем, кто желает просто сохранить свои сбережения, я бы рекомендовал выбирать долгосрочные программы со средними процентными ставками. Единственное, о чем нужно помнить в таком случае, — до тех пор, пока не будет окончен срок депозита, снять деньги с сохранением начисленных процентов со счета вам не удастся.

Как открыть вклад через Сбербанк онлайн

Для такой операции стоит войти в личный кабинет и выбрать вкладку вклады. После этого система выдаст депозиты, которые имеются. Клиент самостоятельно выбирает сберегательный счет, который устраивает. После этого, требуется определиться с валютой — рубли, евро или доллары. После банк предложит выбрать расчетный счет, с которого нужно перевести денежные средства на депозит. Далее необходимо разобраться с процентной ставкой, а также определиться с капитализацией.

Стоит отметить, что если она выбирается, то денежные средства становятся неприкосновенными на весь срок вклада. Затем нажать на кнопку открыть, на этом процедура полностью завершена.

Важно, что при открытии счета дистанционно процентные ставки выше, а если открыть вклад через отделение, то они ниже. Перед согласием обязательно стоит прочитать условия соглашения, чтобы в будущем не было неприятных сюрпризов

После система предложит сохранить и распечатать договор между банком и клиентом.

Реально ли заработать на банковских вкладах в 2021 году?

Так можно ли заработать на вкладах в банках в 2021 году или нет? Если под словом заработок имеется ввиду, что человек сохранит покупательскую способность прошлых лет, так еще и получит прибыль, то нет. Бумажек, безусловно, станет больше, но покупательская способность упадет до печальных значений.

Неужели заработать никак нельзя? На самом деле, это реально. Только вот это актуально для вкладов в долларах и евро. Человек обращается в любой банк, пусть это будет Сбербанк, Тинькофф или ВТБ, переводит рубли в другую валюту и кладет их на депозит. Все кристально просто и понятно.

В основном, на иностранные валюты отечественные банки предлагают 1-2% в год. Условно, у человека есть 150 тысяч рублей. По нынешнему курсу это 2000 долларов. За год удастся заработать примерно 20-40 долларов или 1500-4000 рублей. Это ли те дивиденды, на которые рассчитывал вкладчик? Риторический вопрос, разумеется.

Поэтому, кстати говоря, многие люди разочаровались в банковских вкладах и занимаются поиском альтернатив. Они действительно есть. О них и стоит поговорить прямо сейчас. Это крайне интересные варианты для каждого, кто хочет организовать заработок на процентах от вкладов.

Полезные советы будущему вкладчику

Чтобы будущий рантье получил желаемый стабильный и высокий доход по депозитам, стоит воспользоваться несколькими советами от ведущих финансовых аналитиков и банковских специалистов. Это следующие рекомендации:

- Оформлять депозиты с возможностью капитализации.

- Старайтесь воспользоваться только долгосрочными программами и открывать вклады на максимально возможный период.

- Оставляйте вложения на весь срок займа, не трогая и не пытаясь снять средства.

- Используйте акционные (сезонные) предложения от банков. Как правило, они отличаются максимально выгодными условиями.

И, конечно, стоит подыскивать программы по накопительным вкладам среди тех банковских организаций, которые предоставляют самые высокие проценты. В основном так действуют небольшие структуры, стремясь конкурировать со своими мощными и развитыми финансовыми собратьями. Ну а чтобы иметь представление о средней процентной ставке, стоит отслеживать информацию от ЦБ России по ключевой ставке.

На второе место мы расположили проект «Vkserfing»

Название в себе содержит «VK», поэтому несложно догадаться, что большая часть заданий будут связаны с ВКонтакте. Хотя, в последнее время проект приобрел популярность и задания присутствуют практически всех известных социальных сетей.

Сайт максимально понятный, заданий много, и если каждый день туда заходить, то в конце месяца вы заработаете какие-то более-менее нормальные деньги. У наших читателей он вызывает максимальный интерес.

Нам кажется, что из-за простоты. Vkserfing работает уже давно, стабильно выплачивает деньги. На экране вы сейчас видите, что мы отсюда уже выводили деньги, поэтому рекомендуем на нем регистрироваться и собственно кликать и зарабатывать.

Вот скрин выплаты:

Сервис для заработка VKSerfing | Заработать 25 000 рублей не выходя из дома без вложений — ТОП 20 сервисов

Заработок банков на клиентах и их депозитах в наши дни

С точки зрения пользователя вклад расценивается как простой и удобный способ приумножить капитал.

Через оговоренное договором время банк обязуется вернуть ему всю сумму + фиксированные проценты за пользование деньгами.

За время действия депозита банк использует эти средства для инвестиций или выдачи кредитов, зарабатывая на этом, что потом позволяет ему делиться прибылью со вкладчиками.

Оставшиеся 95 тысяч рублей будут пущены в оборот, например, выданы в виде кредита на 12 месяцев под 10% годовых.

С другой стороны, в попытке получения большей прибыли банки не вправе:

- Принимать средства граждан на депозиты, не являясь участником системы страхования вкладов.

- Открывать фиктивные вклады, под видом депозитов предлагая клиентам другие типы продуктов.

Чтобы сберечь средства и не столкнуться с быстрым банкротством банка, при выборе организации для размещения в ней вкладов стоит оценивать репутацию и размер капитала.

Чем выше показатели доходности, тем устойчивее учреждение стоит на ногах и тем надежней будет с ним сотрудничать.

Ознакомьтесь с предложениями банков

Инструкция и настройки

Чем больше сумма вклада, тем выше процентная ставка. Более детально ознакомиться с тарифами доступно на личной странице или официальном сайте. Как заработать на вкладах в сбербанке:

- выбрать подходящий онлайн вклад. Если имеется возможность ежемесячного пополнения счета, рекомендуется выбрать «Пополняй» или «Управляй». Для получения дохода каждый месяц лучше остановиться на «Новом уровне»;

- найти и открыть раздел «Виды вкладов в Сбербанк онлайн»;

- выбрать подходящий депозит из предложенных вариантов;

- заполнить заявку;

- подтвердить операцию (для этого на мобильный телефон будет выслан одноразовый пароль);

- если вклад откроется, статус операции будет «Исполнено».

Настройки:

- выбрать валюту депозита;

- указать счета, откуда будут автоматически списаны деньги;

- указать сумму депозита;

- выбрать порядок зачисления процентов;

- указать срок.

Перед вложением средств, нужно изучить имеющиеся предложения банка и определить примерную доходность

Как открыть

Для открытия депозита следует сначала изучить предложения от банков, причем выбирать лучше из стабильно работающих кредитных учреждений, которые давно зарекомендовали себя на финансовом рынке. В это число входит около 100 крупных кредитных учреждений, но довериться можно и мелким структурам.

Также не стоит пренебрегать рейтингом банковских структур, который предоставляется Центробанком и специальными агентствами, проводящими анализ деятельности кредитных учреждений.

Граждане, которые оформили несколько вкладов на разные суммы и в различных валютах имеют стабильный доход, что само по себе является прекрасным дополнением к основному заработку

Как получать пассивный доход в России: пошаговая инструкция

С первого взгляда может показаться, что создание источников пассивного дохода и генерирование денежных средств при нулевых затратах личного времени – это очень просто. Вам необходимо только получить в собственность активы и передать их для доверительного управления. Но имеется проблема, которая не позволяет миллионам людей становиться преуспевающими инвесторами.

У подавляющего числа граждан нашей страны единственным источником доходов считается заработная плата по основному месту работы. Следовательно, у них нет денег для инвестиций: заработок уходит на покрытие текущих расходов, а также на погашение банковских кредитов. Многие люди искренне верят, что у них нет времени для инвестиций, но главной причиной обычно считают отсутствие денег.

Эту задачу можно решить следующим образом:

- Увеличить уровень основных доходов. Лучшее решение, чтобы найти деньги. Существуют и другие алгоритмы, которые позволяют повысить доходы при работе по найму или в собственном бизнесе.

- Повысить число источников доходов. Можно найти вторую работу или фриланс и т. п.

- Сократить пассивы. Например, погасить кредиты, сдавать в аренду пустующую жилплощадь.

- Откладывать 10 % доходов на инвестиции.

Полезно настроить автоматическое перечисление фиксированных сумм доходов на отдельные счета, которые предназначены для инвестиций. В подобных случаях деньги не будут «растекаться» для повседневных нужд. В случае, если ваши доходы выводятся на банковскую карту, лучше всего завести отдельную карту для инвестиций. Эта простейшая схема сразу откроет перед вами много возможностей.

Путь инвестора непрост и полон неожиданностей: он непрост и опасен, здесь можно совершить ошибку и потерять все деньги. Но если вы оставите всё без изменений, то когда-нибудь обязательно окажетесь в такой ситуации, когда продолжать работу будет невозможно, и у вас не будет средств для существования, кроме пенсии, на которую можно выжить с большим трудом. Поэтому есть смысл начать обучение, постараться найти источники получения пассивного дохода как можно быстрее.

Если же у вас уже есть деньги, но вы ещё не знаете, как их задействовать – не стоит слишком много говорить об этом окружающим. В подобных случаях найдётся много желающих привлечь ваши финансы, но далеко не факт, что они будут использованы с умом. Изучите тему инвестирования, прежде чем принять решение, как распорядиться деньгами.

Вклады в тетрадке

Поскольку сегодня лицензирующую документацию теряют очень многие банки, частные лица всерьез заинтересованы тем, как быстро посчитать проценты по депозитарному вкладу за месяц и можно ли вообще рассчитывать на компенсацию в случае отзыва лицензии. Постоянным вкладчикам интересно сотрудничество с организациями, выдвигающими предложения с максимальной процентной ставкой. В конце 2014 года, — на пике кризисной ситуации, — ставки по вкладам резко росли, достигая 22 процентов. Весь следующий год (2015) ставка стабилизировалась, опустившись до уровня 13 процентов, что не имеет ничего общего с реальными инвестициями, так как уровень инфляции куда выше.

Страховка от тетрадочных вкладов

По мнению большинства моих знакомых, среди которых я провел простой социальный опрос, 99% полагают, что страховка по вкладу до 1,4 млн. – спасательный круг. Как ни печально это всё констатировать, но в сложившейся ситуации страховку можно и не получить. В российской среде присутствуют так называемые «серые банки», где вклад не входит в автоматизированную систему, а записывается в обыкновенную разлинованную тетрадку.

С наступлением критической ситуации наступает банкротство, тетрадка рвётся, а вкладчик остается ни с чем, как старуха перед разбитым корытом в сказке Пушкина. Честные, ни в чём не повинные люди формируют аудиторию обманутых вкладчиков.

2 вопроса обманутых вкладчиков:

- Кто виноват?

- Что делать?

Звучит грустно, но выход есть. Ниже приведён список документов, которые необходимо потребовать с менеджера финансовой организации в рамках подписания договора.

Документы, спасающие от тетрадных вкладов:

- оригинальный договор депозита с подлинной синей печатью и подписью;

- копия работающей доверенности, по которой менеджер подписывает контракт;

- приходно-кассовый ордер на внесение денег через кассу в отделении банка или электронная квитанция, если платёж прошёл через online-банк;

- выписка по депозитарному счёту с соответствующей датой внесения денег на вклад.

Имея на руках вышеописанный пакет документов, расслабьтесь и наслаждайтесь медленным, но верным начислением процентов на открытый вами депозитарный вклад. Ну, и в заключительных строках несколько слов о самых выгодных процентных ставках.

Что такое банковский вклад и как на нем заработать?

Банковский вклад — специальная услуга, которая предложена как юридическим, так и физическим лицам. Она подразумевает собой открытие счета, куда кладутся деньги на определенный промежуток времени. Его, в основном, выбирают вкладчики. По истечению указанного срока, вкладчик получает свои деньги назад и небольшие проценты сверху. Именно так и работает способ того, как заработать на процентах в банке от вклада.

Стоит отметить, что полученные от вкладчиков средства активно эксплуатируются банком. Они, используя их, выдают кредиты, ставки от которых доходят до показателя 20% в год. Вне зависимости от того, вернет ли заемщик средства или нет, вкладчик получит свою прибыль и деньги назад. Рисков тут, по сути, нет.

Более того, каждый, кто желает знать о том, как заработать на деньгах под проценты, должен знать об их защите со стороны государства. Все средства до 1 миллиона 400 тысяч рублей будут возвращены государством, если банк по какой-либо причине прекращает свою деятельность. Поэтому даже разорение банка — не повод для потери средств вкладчика и это особенно важный факт

Поэтому на них и обращают внимание до сегодняшних времен