Бухгалтерские проводки по штрафам и пеням

Содержание:

- Учет в 1С

- Как провести штраф ГИБДД в 1С 8.3

- Отражаем в учёте и отчётности пени и штрафы по налогам

- Отражение вмененных санкций при систематизации для расчета налога на прибыль

- Отражение вмененных санкций при систематизации для расчета налога на прибыль

- За что еще можно получить штраф?

- Ваше право

- Материальная ответственность бухгалтера

- Бухгалтерский учет штрафов и пеней по налогам

- На какой счет отнести по бух-рии административный штраф Гостехнадзора

- Определяемся с видом штрафа

- Типовая операция в программе 1С 8.3

- Уголовная ответственность бухгалтера

- Административный штраф: проводки в бухгалтерском учете

- На какой счет относить административные штрафы

- Понятие пени в расчете штрафа НДС.

- Административный штраф отменен, ноуже уплачен: как вернуть

- Как отразить в бухучете начисление и уплату налоговых пеней и штрафов

Учет в 1С

Начисление штрафа

Начисление штрафа оформите документом Операция, введенная вручную в разделе Операции – Бухгалтерский учет — Операции, введенные вручную.

Укажите:

- Дебет — 99.09 «Прочие прибыли и убытки»;

-

Кредит — 68.10 «Прочие налоги и сборы»;

- Субконто 1 — вид платежа в бюджет Штраф: начислено/уплачено;

- Субконто 2 — уровни бюджетов Местный бюджет.

Создание платежного поручения

Сформируйте платежное поручение на уплату штрафа в бюджет с помощью документа Платежное поручение в разделе Банк и касса — Банк — Платежные поручения. При этом необходимо правильно указать вид операции Уплата налога. Тогда форма документа принимает вид для уплаты платежей в бюджетную систему РФ.

Быстро сформировать платежное поручение также можно с помощью Помощника уплаты налогов через раздел Банк и касса — Банк — Платежные поручения по кнопке Оплатить — Начисленные налоги и взносы.

Часть данных заполнится автоматически

Обратите внимание на заполнение полей:

- Налог — Прочие налоги и сборы, выбирается из справочника Налоги и взносы;

- Вид обязательства — Штраф;

- Очередность платежа — 5 Прочие платежи (в т. ч. налоги и взносы) ();

- Получатель — ИФНС, в которую платятся пени по налогу, выбирается из справочника Контрагенты;

- Счет получателя — банковские реквизиты налогового органа, указанного в поле Получатель.

Укажите:

- КБК — 18211603010016000140 «Денежные взыскания (штрафы)…»;

- Код ОКТМО — код территории, на которой зарегистрирована Организация. Значение заполняется автоматически из справочника Организации;

- Статус плательщика — 01-налогоплательщик (плательщик сборов)-юридическое лицо;

- УИН — УИН, указанный в налоговом уведомлении или требовании об уплате налога (пени, штрафа), в нашем примере не указан, поэтому ;

- Основание платежа — ТР — погашение задолженности по требованию налогового органа об уплате налогов (сборов);

- Налоговый период — Платеж по конкретной дате;

- Дата — срок уплаты штрафа по требованию;

- Номер документа и Дата документа — номер и дата требования;

- Назначение платежа — заполняется автоматически по шаблону из справочника Налоги и взносы. При необходимости поле можно отредактировать.

Уплата штрафа

Также его можно загрузить из программы Клиент-банк или напрямую из банка, если подключен сервис 1С:ДиректБанк.

Проверьте заполнение полей в документе:

Как провести штраф ГИБДД в 1С 8.3

Начисление штрафа

Начисление штрафа ГИБДД в 1С 8.3 отразите документом Операция, введенная вручную вид операции Операция в разделе Операции – Бухгалтерский учет — Операции, введенные вручную на дату вступления в силу Постановления об административном правонарушении.

Укажите:

-

Дебет — 91.02

Субконто 1 — статья прочих доходов и расходов, Вид статьи — Прочие внереализационные доходы (расходы), флажок Принимается к налоговому учету не установлен.

«Прочие расходы»:

-

Кредит — 76.02 «Расчеты по претензиям»:

- Субконто 1 — государственный орган, начисливший штраф: выбирается из справочника Контрагенты;

- Субконто 2 — Постановление о назначении штрафа, Вид договора —Прочее;

- Сумма — сумма штрафа.

Уплата штрафа в ГИБДД

Уплату штрафа в 1С 8.3 отразите документом Списание с расчетного счета вид операции Прочие расчеты с контрагентами в разделе Банк и Касса – Банк – Банковские выписки – кнопка Списание.

Укажите:

- Дата — дата уплаты штрафа, согласно выписке банка;

- По документу № от — номер и дата платежного поручения;

- Получатель — государственный орган, начисливший штраф;

- Договор — Постановление о назначении штрафа;

-

Статья расходов — Прочие расходы

Вид движения — Прочие платежи по текущим операциям.

;

Получено согласие работника на возмещение ущерба

Если получено согласие работника на возмещение ущерба организации, то задолженность работника отразите документом Операция, введенная вручную вид операции Операция в разделе Операции – Бухгалтерский учет — Операции, введенные вручную.

В документе укажите:

от — дата письменного признания виновным лицом ущерба.

Отнесение суммы ущерба на виновного работника:

-

Дебет — 73.02

Субконто — указывается виновный работник из справочника Физические лица, с которого подлежит взысканию сумма ущерба;

«Расчеты по возмещению материального ущерба»:

-

Кредит — 91.01

Субконто — статья прочих расходов и доходов, Вид статьи — Возмещение убытков к получению (уплате), флажок Принимается к налоговому учету установлен.

«Прочие доходы»:

- Сумма — сумма штрафа.

Сумма штрафа может быть:

- внесена работником в кассу;

- удержана работодателем из зарплаты.

Подробнее на примере

Внесение работником суммы штрафа в кассу предприятия

Оформите документ Поступление наличных вид операции Прочий приход в разделе Банк и касса – Касса — Кассовые документы – кнопка Поступление.

Укажите:

-

Статья доходов — Получение штрафов, пеней, неустоек за неисполнение договоров

Вид движения — Прочие поступления по текущим операциям.

:

Удержание НДФЛ в случае отказа от возмещения штрафа

Для исчисления НДФЛ с прощенной суммы ущерба создайте новый вид начисления Прощенный ущерб. Настройка нового вида начисления осуществляется в разделе Зарплата и кадры — Справочники и настройки — Настройки зарплаты — раздел Расчет зарплаты — ссылка Начисления — кнопка Создать.

Установите:

- В разделе НДФЛ:

- переключатель — облагается;

- код дохода — 4800 «Иные доходы»;

- флажок Доход в натуральной форме установлен: это требуется для того, чтобы в документе Начисление зарплаты был исчислен НДФЛ, но начисление самого дохода не происходило.

- В разделе Страховые взносы

Вид дохода — Доходы, целиком не облагаемые страховыми взносами, кроме пособий за счет ФСС и денежного довольствия военнослужащих.

:

- В разделе Налог на прибыль, вид расхода по ст. 255 НК РФ

переключатель — не включается в расходы по оплате труда.

:

- Флажок Входит в состав базовых начислений для расчета начислений «Районный коэффициент» и «Северная надбавка» — не устанавливаете.

Исчисление НДФЛ с прощенного ущерба оформите документом Начисление зарплаты в разделе Зарплата и кадры — Зарплата — Все начисления – кнопка Создать – Начисление зарплаты.

По кнопке Добавить в форме Начисления укажите созданный вид начисления:

- Дата выплаты — дата уплаты штрафа Организацией;

- Сумма — сумма прощенного штрафа.

Документ формирует проводки:

- Дт Кт — начисление зарплаты;

- Дт Кт 68.01 — удержание НДФЛ с зарплаты и натурального дохода;

- Дт Кт 69.01 — начисление страховых взносов на социальное страхование в ФСС с зарплаты;

- Дт Кт 69.03.1 — начисление страховых взносов в ФФОМС с зарплаты;

- Дт Кт 69.02.7 — начисление страховых взносов на пенсионное страхование в ПФР с зарплаты.

Отражаем в учёте и отчётности пени и штрафы по налогам

Пеня и штраф – не одно и то же

Одним из оснований для начисления пеней и штрафов является неисполнение налогоплательщиком обязанности по уплате налога или исполнение её в более поздний срок. Причины плохого исполнения данных обязанностей могут быть разными. Это ошибки в бухгалтерских проводках, неправильное определение налоговой базы, использование не той ставки налога, неправильное применение льготы по налогу, неверное применение налоговых вычетов и даже просто технические ошибки при заполнении декларации.

Ошибка в исчислении налога может быть обнаружена самим налогоплательщиком. В этом случае при выявлении заниженной суммы налога он самостоятельно платит недостающую сумму налога и соответствующие ей пени, а затем представляет в налоговую инспекцию уточнённую декларацию.

Но может быть и другой вариант. Факт искажения сведений, приведший к неисполнению обязанности по уплате налога полностью или частично, выявляет налоговый орган. В результате налогоплательщик получает решение налогового органа по результатам рассмотрения материалов налоговой проверки (решение о привлечении к налоговой ответственности или решение об отказе в привлечении к налоговой ответственности) и требование об уплате недоимки по налогу, пени и штрафа.

Отражение вмененных санкций при систематизации для расчета налога на прибыль

Для оплаты полученных взысканий у юридических лиц, также как и физических, есть 60 дней со дня формирования постановления о факте нарушения. По истечении установленного срока на взыскиваемую сумму начисляются пени, которые проводятся по бухгалтерии отдельно.

Под прибылью компании или предприятия понимают разницу сумм доходов и затраченных средств из бюджета предприятия.

Налогоплательщик на законном основании может изменить значение прибыли, руководствуясь ст. 252, п.1. Однако, затраты на покрытие санкций, вызванных нарушением ПДД, нельзя определить в категорию финансовых затрат, направленных на получение дохода. Налоговый кодекс запрещает производить бухгалтерский учет штрафов ГИБДД для уменьшения налоговой базы компании (ст. 270 п.2), санкции гасятся за счет прибыли.

Отражение вмененных санкций при систематизации для расчета налога на прибыль

Для оплаты полученных взысканий у юридических лиц, также как и физических, есть 60 дней со дня формирования постановления о факте нарушения. По истечении установленного срока на взыскиваемую сумму начисляются пени, которые проводятся по бухгалтерии отдельно.

Под прибылью компании или предприятия понимают разницу сумм доходов и затраченных средств из бюджета предприятия.

Налогоплательщик на законном основании может изменить значение прибыли, руководствуясь ст. 252, п.1. Однако, затраты на покрытие санкций, вызванных нарушением ПДД, нельзя определить в категорию финансовых затрат, направленных на получение дохода. Налоговый кодекс запрещает производить бухгалтерский учет штрафов ГИБДД для уменьшения налоговой базы компании (ст. 270 п.2), санкции гасятся за счет прибыли.

За что еще можно получить штраф?

Кроме вышеописанных нарушений, законодатель также предусмотрел применение административного наказания в случае, если:

- наниматель уклоняется от участия в переговорах относительно заключения коллективного договора – в соответствии со ст. 5.28 КоАП РФ такое поведение является основанием для наложения штрафа в сумме 1-3 тыс. рублей;

- работодатель необоснованно отказывается заключать коллективный договор – в соответствии ст. 5.30 КоАП РФ такой отказ будет стоит нарушителю от 3 до 5 тыс. рублей;

- наниматель не выполняет надлежащим образом свои обязательства по коллективному договору – штраф от 3 до 5 тыс. рублей согласно ст. 5.31 КоАП РФ;

- работодатель проигнорировал права работников с инвалидностью при их трудоустройстве – согласно ст. 5.42 КоАП РФ штраф составит от 5 до 10 тыс. рублей.

Вам также будет интересно:

— Образец жалобы в трудовую инспекцию на работодателя в 2021 году— Внеплановая проверка ГИТ после несчастного случая

Конечно, это не полный перечень возможных нарушений. Действующее законодательство также устанавливает административную ответственность за увольнение работников за участие в забастовке, за незаконное привлечение к трудовой деятельности бывших госслужащих и муниципальных служащих и другое.

Ваше право

Дт 99.09 Кт 68.01 — за неуплату НДФЛ; Дт 99.09 Кт 68.02 — за нарушение порядка сдачи отчетности в электронном виде; Дт 99.09 Кт 69.01 — за непредоставление отчетности. Для начисления всех прочих взысканий, включая штрафы ГИБДД и неустойки по хозяйственным договорам, следует использовать счет 91 «Прочие доходы и расходы» в корреспонденции со счетом 76 «Расчеты с прочими дебиторами и кредиторами».

Расходы организации по уплате штрафных санкций отражаются по дебету счета 91.02 в составе прочих расходов (п. 11 ПБУ 10/99). Доходы организации по получению причитающихся штрафов по хозяйственным договорам отражаются по кредиту счета 91.1 в составе прочих доходов (п. 7 ПБУ 9/99, Приказ Минфина от 31.10.2000 № 94н).

В зависимости от вида правонарушений размер административного штрафа может достигать 60 млн рублей. m.ppt.ru На юридический адрес организации поступило письмо с фотографией и квитанцией на штраф за превышение скорости.

Материальная ответственность бухгалтера

К бухгалтеру применяется материальная ответственность, в т.ч. и за ошибки в бухучете. Она возникает, если работодателю нанесен прямой действительный ущерб.

Согласно ст. 238 ТК РФ бухгалтеру необходимо компенсировать вред компании, из-за которого произошло снижение имущества или денег.

Однако бухгалтер является наемным сотрудником, а потому он не несет материальной ответственности за налоговые правонарушения. Минфин в своем Письме от 22.08.2014 г. № 03-04-06/42105 пояснил, что административный штраф, уплаченный по вине сотрудника, считается ущербом компании, а потому она вправе требовать его компенсации с работника. Но штраф, выписанный за налоговое правонарушение, которое было совершено бухгалтером, нельзя считать ущербом компании.

Штраф представляет собой меру ответственности за неправильное выполнение налогоплательщиком своих обязательств. В качестве налогоплательщика подразумевается сама компания, а не ее наемный сотрудник — бухгалтер.

Ответственность за налоговые нарушения, например, при несоблюдении сроков сдачи отчетности или неуплату налогов, несет компания. Бухгалтер не обязан компенсировать ей штрафы за совершенные налоговые правонарушения. К примеру, об этом сказано в Апелляционном определении Мосгорсуда от 26.03.2019 г. № 33-13062/2019.

Пример

Бухгалтер неверно рассчитал зарплату и выплатил ее в большей сумме, чем нужно было. Соответственно, работодатель получил материальный ущерб, т.к. были неправомерно израсходованы деньги.

Работодатель может взыскать с бухгалтера ущерб, но только в пределах среднего месячного заработка работника. Для этого руководитель должен издать соответствующее распоряжение. В других случаях работодателю придется возмещать ущерб через суд.

Данный вариант происходит, если с бухгалтером не подписан договор о материальной ответственности. Тогда по ст. 241 ТК РФ причиненный ущерб возмещается, но только в пределах оплаты труда бухгалтера за месяц. Чтобы была возможность потребовать возмещения ущерба в полном размере, нужно подписать с сотрудником договор о полной материальной ответственности.

1С Комплект поддержки ИТС — это комплекс услуг и полезных сервисов, гарантирующий актуальность, работоспособность программы, круглосуточную поддержку, удобство работы в 1С, а также доступ к десятку справочников, включая раздел «Консультации по законодательству».

Бухгалтерский учет штрафов и пеней по налогам

Вопрос о том, каким образом отразить суммы пеней в учете, и по сей день вызывает споры между специалистами. Двойственность понятий вызвано тем, что этот термин имеет разные определения в налоговом и бухучете. Следовательно, при начислении пени, штрафа по налогам проводки могут различаться.

К примеру, в бухучете этот термин определяется, как штрафная санкция, то есть наказание за какой-либо проступок или правонарушение. А вот налоговый учет не предусматривает объединение данных понятий. Иными словами, в налоговом учете это совершенно разные виды расходов, и учитывать их на одном счете недопустимо.

Согласно ПБУ 10/99, отражайте данные затраты в составе прочих расходов. Но принять такие издержки в качестве расходов, уменьшающих налогооблагаемую базу по прибыли, нельзя ( ст. 270 НК РФ п. 2).

При начислении пени по налогам бухгалтерские проводки составляйте с применением счета 91 или 99. Придется закрепить в учетной политике предприятия, на какой счет будут списываться такие виды платежей.

Используем 99 счет

Данный метод имеет основное преимущество: при использовании 99 бухсчета не возникает разницы между данными бухгалтерского учета и сформированной отчетностью. Иными словами, 99 бухсчет не участвует в определении размера налогооблагаемой базы. Следовательно, отражение сумм начисленной неустойки, пени (Н/П) на сч. 99 не приведет к искажению учетной информации.

При формировании записей, как списать пени по налогам, проводки составляются следующим образом: 99 счет дебетуется и одновременно кредитуется сч. 68 по соответствующему субсчету:

- 68.1 — если пени начислили по НДФЛ;

- 68.2 — просрочен платеж по НДС;

- 68.4 — налог на прибыль организацией был уплачен с опозданием, и ФНС выставила неустойку.

Если Н/П была выставлена за несвоевременную уплату страховых взносов, то начисление проводится по 69 бухсчету.

Бухгалтерские записи будут выглядеть следующим образом:

Дебет 99 Кредит 68, 69 — начислены суммы неустойки за просрочку налоговых платежей.

Дебет 68, 69 Кредит 51 — отражены перечисления в бюджет в счет погашения выставленных Н/П.

Применяем 91 счет

Согласно положениям фискального законодательства, пени нельзя отнести к штрафным санкциям, так как их размер не имеет конкретного и постоянного значения ( ст. 114 п. 2 НК).

Это означает, что сумма наказания постоянно изменяется и исчисляется, как произведение просроченной задолженности и 1/300 ставки рефинансирования, утвержденной Центробанком России.

Если отражать начисление пеней по налогам проводкой на сч.

91, то при составлении отчетности придется вычленять суммы начисленных неустоек в ФНС, так как неустойку по фискальным платежам нельзя учесть в составе расходов, уменьшающих налогооблагаемую базу.

Итак, проводки по начислению штрафа налоговой инспекции:

Дебет 91.02 Кредит 68 или 69, с указанием соответствующего субсчета — начислены штрафы.

Дебет 68, 69 Кредит 51 — произведена оплата в бюджет.

Если компания решила относить издержки по оплате фискальных Н/П на 91 бухсчет с последующим вычленением этих сумм перед составлением отчетности, то составляйте бухгалтерские записи в аналогичном порядке.

Для отражения неустоек по договорам с поставщиками, подрядчиками и прочими контрагентами используйте записи:

Дебет 91 Кредит 76 «Расчеты с разными дебиторами и кредиторами», сумму отразите на субсчете «Расчеты по претензиям».

Дебет 76 Кредит 51 — отражена оплата Н/П по претензиям.

Проводки при начислении штрафов и пени по налогам

В процессе своей трудовой деятельности каждый бухгалтер сталкивается с такими понятиями как штраф и пеня, например при нарушении законодательства о налогах и сборах. В этой статье изучим куда отнести штрафы по налогам в бухгалтерском учете, а также основные проводки по начислению и уплате пени, штрафов по налогам: на прибыль, НДС, страховым взносам.

На какой счет отнести по бух-рии административный штраф Гостехнадзора

уже несколько лет вы не можете в течение года трогать 99 счет на расходы не из прибыли, прибыль года распределяется только по итогам года и только по решению учредителей.

правильный ответ: 76-51 заплатили 91.2-76 отнесли на расходы, не уменьшающие прибыль. Светлана Саломатина Гуру (2919) 7 лет назад 91.2 — госпошлина, штраф, пени ИФНС, нотариальные услуги, все платятся за счет прибыли организации Светлана Касенкова Мастер (2424) 7 лет назад При оплате штрафа за административное нарушение в бухгалтерском учете будут сделаны следующие проводки: Дебет 99 Кредит 76 — отражена сумма административного штрафа; Дебет 76 Кредит 51— уплачен административный штраф СЧЕТ 91.2 прочие расходы маруся Гуру (4405) 7 лет назад Суммы налоговых санкций в бухгалтерском учете отражаются по дебету счета 99 «Прибыли и убытки» в корреспонденции со счетом 68 «Расчеты по налогам и сборам».

Определяемся с видом штрафа

Орранизацию непосредственно уплаты штрафа, размер которого может варьироваться в зависимости от состава совершенного гибдд правонарушения, работодатель, принимая Осмотр дежурного врача бланк не взыскивать с организацию сумму ущерба, должен решить для себя следующий вопрос.

Возникает ли в этом случае у работника облагаемый НДФЛ доход, а у работодателя, соответственно, проводки налогового агента?

И этот вопрос отнюдь не праздный, поскольку однозначного ответа на него действующее законодательство не дает, а мнения контролирующих органов, похоже, разделились. В частности, Минфин считает, что, если организация уплатила штраф за нарушение ПДД и впоследствии простила работнику причиненный материальный ущерб, у работника возникает экономическая выгода в натуральной форме, которая облагается НДФЛ.

Об этом свидетельствуют разъяснения, приведенные в письмах от Свою позицию штрафы обосновывают так.

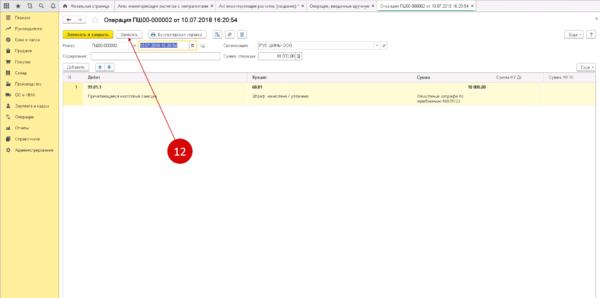

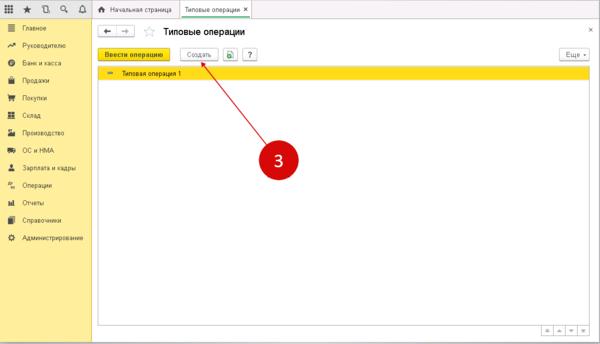

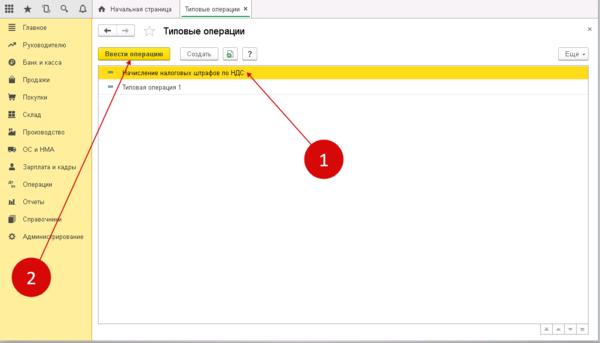

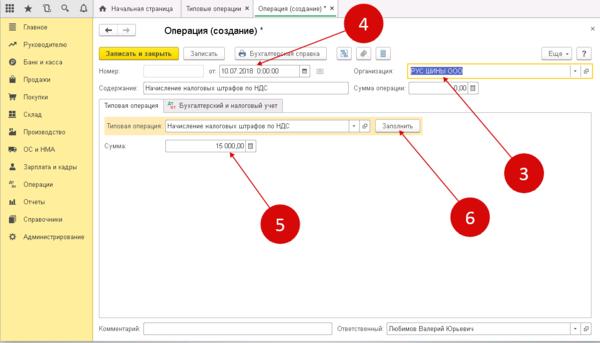

Типовая операция в программе 1С 8.3

В окне «Типовые операции» стоит выбрать функцию «Создать». В новой вкладке станет доступна форма для открытия операции.

Для реализации задачи пользователю предстоит совершить перечень действий в новой вкладке:

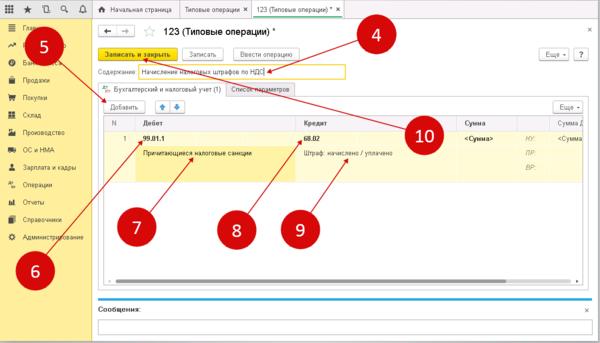

- в пункте «Содержание» указываются такие сведения, как наименование типовой операции (примером услуги становится «Начисление налоговых штрафов по НДС»);

- вторам шагом становится доставлением типовой проводки (клик по надписи «Добавить»)

- в поле «Дебет» заносится действующий счет 99.01.1;

- в поле справочника к счету 99.01.1 подбирается значение «Причитающиеся налоговые санкции»;

- в поле «Кредит» указывается бухгалтерский счет по налогу, по которому планируется создание шаблона, например 68.02 «НДС»;

- в поле справочника к счету 68.02 (нужно определить значение в пункте «Штраф: начислено / уплачено».

Для подтверждения всех применённых данных стоит кликнуть по надписи «Записать и закрыть». После подтверждения шаблон будет сохранен автоматически. Найти его возможно при следующем запуске программы в списке типовых операций.

Шаг 2. Владельцу необходимо создать проводку по начислению штрафа в программе 1С 8.3 при помощи типовой операции. Для успешного начисления штрафа при помощи функционала можно зайти в общий список операций (выполняется по шагу 1), а затем кликнуть на нужную и нажать на клавишу «Ввести операцию»

В новой вкладке откроется форма для внесения актуальных типовых сведений. В ней необходимо заполнить поле с наименованием организации или предприятия, дату заполнения. Пользователь указывает ту дату, на которую будет создана текущая проводка по пеням/штрафным санкциям. В самой нижней области указывается сумма штрафа на оплату. Она должна совпадать с официальным требованием от налоговой. Последний шаг — пользователь кликает по надписи «Заполнить». Все действующие проводки фиксируются в программе.

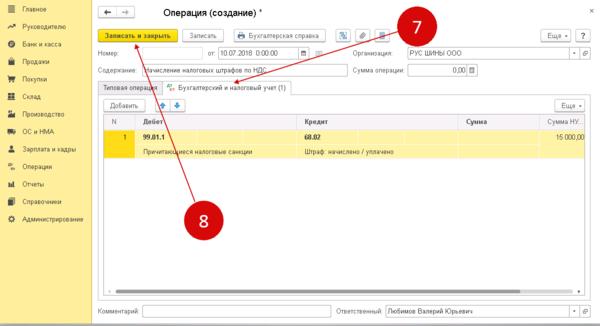

Переход «Бухгалтерский и налоговый учет» позволит увидеть недавно созданный проводки

Важно проверить их на ошибки и опечатки. Если таковых нет, то предприниматель жмёт на пункт «Записать и закрыть» для сохранения бухгалтерской записи в программе 1С 8.3.

Аналогичным методом возможно создать стандартные проводки при начислении государственной пошлины с целью экономии своего личного времени на работе в программе 1С 8.3.

Сервисы, помогающие в работе бухгалтера, вы можете приобрести здесь.

Хотите установить, настроить, доработать или обновить «1С»? Оставьте заявку!

Как из 1С 8.3 выгрузить платежки в клиент банк

Как в 1С 8.3 перенести убыток прошлого года

Уголовная ответственность бухгалтера

Если налогоплательщик уклоняется от уплаты налогов или страхвзносов, а также не исполняет обязанности в качестве налогового агента, предусмотрена уголовная ответственность.

По ст. 199, 199.1, 199.4 УК РФ главбуха могут привлечь к ней, если будет доказательство, что он умышленно принимал участие в совершении преступления. В дополнение к этому необходимо, чтобы у налогоплательщика была задолженность по налогам или взносам в крупном (от 5 млн. руб.) или в особо крупном размере (от 15 млн. руб.).

При совершении преступления в первый раз возможно освобождение от уголовной ответственности. Но для этого требуется заплатить всю задолженность, а также штрафы и пени.

Главбуха довольно сложно привлечь к такого рода ответственности, поскольку есть затруднения в доказательстве умышленности действий по уходу от уплаты налогов. Нужно доказать именно, что был преступный умысел, а не ошибка в учете из-за недостаточного уровня квалификации.

Административный штраф: проводки в бухгалтерском учете

Когда речь заходит о штрафах для предприятия, в первую очередь возникает мысль о налоговых санкциях.

Действительно, это наиболее распространенная ситуация, в которой компания несет подобные затраты. Но в некоторых случаях организации приходится платить и штрафы, не связанные с налоговыми нарушениями. Перечислим ряд наиболее распространенных случаев:

- При нарушениях отдельных требований налогового законодательства, не связанных непосредственно с уплатой налогов (например, сроков сдачи деклараций).

- При нарушении правил дорожного движения водителями, управляющими принадлежащим организации автотранспортом.

- При нарушениях законодательства о защите прав потребителей торговыми организациями.

- При нарушениях трудового законодательства, выявленных специалистами Роструда.

Общие принципы отражения расходов в бухучете приведены в ПБУ 10/99 «Расходы организации».

На какой счет относить административные штрафы

В случае, если штраф выписан на должностное лицо, то потом эта сумма удерживается с виновного. В соответствии с Приказом Министерства Финансов РФ от 31 октября 2000 г. N 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению» (с изменениями от 7 мая 2003 г. 18 сентября 2006 г. 8 ноября 2010 г.) счет 99 «Прибыли и убытки» предназначается для обобщения информации о формирования конечного финансового результата деятельности организации в отчетном году. В соответствии с Инструкцией по применению Плана счетов суммы налоговых санкций в бухгалтерском учете отражаются по дебету счета 99 «Прибыли и убытки» в корреспонденции со счетом 68 «Расчеты по налогам и сборам.

Понятие пени в расчете штрафа НДС.

Для начала необходимо разобраться, что представляет собой пеня штраф НДС, а также в каких случаях его необходимо выплачивать.

Согласно ст. 75 Налогового кодекса РФ, пеня – это денежные средства, выплачиваемые в бюджет при перечислении налога в более поздний срок, чем то устанавливает законодательство. Другими словами, неустойка, начисленная за ту часть налога, которая по какой-то причине не была вовремя выплачена в бюджет.

Необходимость рассчитывать пени возникает при любой просрочке уплаты налога. Причины могут быть разными:

— ошибка в расчётах налогооблагаемой базы;

— неверное заполнение реквизитов;

— обнаружение недоимки налоговым органом;

— подача декларации НДС в более поздний срок, чем это устанавливает закон.

Пени начисляются за каждый день просрочки. При этом на организацию-налогоплательщика помимо пени может быть наложен ещё и штраф НДС. Согласно ст. 81 Налогового кодекса РФ, штрафа можно избежать, если своевременно внести остаток НДС и неустойку в бюджет и подать уточненную декларацию НДС.

Административный штраф отменен, ноуже уплачен: как вернуть

Важно

Заместитель директора Департамента С.В. Разгулин А волшебства на свете нет, деточка. Есть только чуткость, доброта и чуткость, и ещё умение видеть насквозь (с). #7 IP/Host: 91.240.90. Дата регистрации: 02.11.2015Сообщений: 13 Re: Возврат админ.

штрафаДа я вот и думал, что может кто из форумчан сталкивался с такой практикой и поделится опытом. #8 IP/Host: 91.240.90. Дата регистрации: 02.11.2015Сообщений: 13 Re: Возврат админ. штрафа Спасибо АННА_СЕРГЕЕВНА. Правильно ли я понимаю, что нужно будет обращаться в Управление Федерального казначейства, куда и был уплачен штраф? #9 IP/Host: 195.68.184. Дата регистрации: 09.02.2015Сообщений: 17,862 Re: Возврат админ. штрафа Постановление Федерального арбитражного суда Московского округа от 24 февраля 2010 г.

Как отразить в бухучете начисление и уплату налоговых пеней и штрафов

Основанием для выполнения проводок по пеням или штрафам, начисляемым к уплате в бюджет, служат документы с суммами этих платежей, выставляемые налоговым органом:

- решения по результатам проведенной проверки>;

- требования об уплате налогов (взносов).

Для налогоплательщика они представляют собой расход, отражать который нужно на счете 99 или на счете 91 — в зависимости от вида налога.

По каким налогам пени и штрафы Минфин требует отражать на счете 99, а по каким на счете 91, узнайте из Типовой ситуации от КонсультантПлюс, получив бесплатный пробный доступ.

Корреспондирующим счетом для налоговых санкций станет счет 68, на котором для каждого из налогов (взносов) в аналитике следует выделить и пени, и штрафы.

Начисление санкций в пользу налоговых органов, таким образом, отобразится записью Дт 99 (91) Кт 68, а проводка по уплате штрафа или пеней будет выглядеть так: Дт 68 Кт 51.

Если же плательщиком санкций в адрес юрлица оказывается налоговый орган, то бухгалтерские записи в этом случае окажутся аналогичными применяемым при расчетах по подобным платежам, возникающим по договорным взаимоотношениям с иными контрагентами:

- Дт 76 Кт 91 — начисление дохода по санкциям;

- Дт 51 Кт 76 — поступление средств для их оплаты.

Отнесение на счет 99 такого дохода Планом счетов бухучета не предусмотрено. Использование же в этой проводке счета 91 свидетельствует о предпочтительности отражения через счет 91 и налоговых санкций, уплачиваемых налогоплательщиком, поскольку это обеспечивает более удобное сопоставление доходов и расходов.