Какие налоги относятся к прямым и косвенным (таблица)?

Содержание:

- Отчетность и сроки уплаты акцизов

- Освобождение от уплаты акциза

- Преимущества и недостатки прямых налогов, примеры

- Преимущества и недостатки акцизной системы

- Классификация сборов

- Расчет суммы начисленного акциза

- Расчет суммы начисленного акциза

- К какому виду налогов относятся акцизы

- В чем особенности «акцизного» налогообложения следующих товарных групп

- В чем особенности «акцизного» налогообложения следующих товарных групп

- По уровню законодательной власти

- Что включается в систему косвенных налогов государства кроме акцизов

- Ставки и база налогообложения

- Каким налогом является акциз и в какой пропорции акцизы относятся к разным видам бюджетов РФ

- Товары, освобожденные от акциза

- Авансовый платеж по акцизу

- Стандартные проводки по акцизам

Отчетность и сроки уплаты акцизов

Налоговый период для акцизов — календарный месяц. Причем перечислить транш по акцизам в бюджет и сдать декларацию по налогу следует не позднее 25 числа месяца, следующего за истекшим. Однако чиновники предусмотрели ряд исключений. Например, некоторые налогоплательщики обязаны платить аванс, а некоторые вправе отложить перечисление платежей по акцизам на три месяца. Подробнее в статье «Налоговый период по акцизам».

Правовые документы

- Статья 179 НК РФ. Налогоплательщики

- Статья 80 НК РФ. Налоговая декларация, расчеты

- Статья 187 НК РФ. Определение налоговой базы при реализации (передаче) или получении подакцизных товаров

- Статья 191 НК РФ. Определение налоговой базы при ввозе подакцизных товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией

- Статья 139 НК РФ. Порядок и сроки подачи жалобы

Освобождение от уплаты акциза

Акциз уплачивается далеко не всегда. Например, если покупатель возвращает товар или же отказывается от него, то в таком случае нужно будет сделать налоговый вычет. Также не надо уплачивать акцизы на продукцию, если владелец отказался от права собственности на неё. Освобождается от налогообложения и конфискованный по решению суда товар.

Не нужно уплачивать акциз на продукцию, которая используется как сырьё для изготовления другого подакцизного товара. Однако это правило не касается нефтепродуктов. Также освобождение от акцизов распространяется на всё, что перевозится через границу в объёме, не превышающем таможенного минимума.

Преимущества и недостатки прямых налогов, примеры

Прямые сборы имеют преимущества, а также недостатки. Для бюджета большой плюс этих налогов состоит в том, что они выступают определенным и стабильным источником дохода. Расходы государства, связанные с взимание налогов, небольшие.

Преимущества:

- Экономические: возможность установить зависимость между доходами человека и его платежами в бюджет.

- Социальные: прямые налоги позволяют распределить налоговые расходы таким образом, чтобы более обеспеченные слои общества платили в казну больше, чем малоимущие.

Недостатки:

- Методика ведения бухгалтерского учета и доходности по этому налогу достаточно сложная. Отсюда возникают организационные недочеты данного налога.

- Надзорные – необходим жесткий контроль, связанный с поступлением прямых платежей. Он требует существенного совершенствования налогового механизма, а также разработки мер учета, контроля плательщиков.

- Прямые – связаны с уклонением от уплаты налогов, связанных с несовершенством финансового контроля и наличия коммерческой тайны.

Преимущества и недостатки акцизной системы

Применение акцизов в налоговой системе, как уже отмечалось выше, носит характер регулирующий, в отношении тех товаров, которые государство считает роскошью, или вредящих здоровью граждан. По сути акциз – это завуалированный «штраф» за приобретение таких товаров. По мысли законодателей, акцизы позволяют:

- стабильно наполнять бюджет;

- стимулировать потребление и производство в определенном «правильном» русле.

Однако на практике у этого явления две стороны, и экономисты, социологи не прекращают полемику по вопросу применения акцизов и их постоянного повышения.

Например, повышение цен за счет акцизов на табак и алкоголь приводит к тому, что население, употребляющее указанные товары, переходит на более дешевые, зачастую контрафактные аналоги, качество которых отследить невозможно.

Положительный эффект, свидетельствующий об уменьшении потребления вышеуказанных товаров, возможен, как показывает мировой опыт, лишь в долгосрочной перспективе (более четверти века) и в ограниченном количестве мировых держав (в настоящее время это произошло в Италии и Швейцарии). Тем не менее у «акцизного» метода борьбы за здоровье нации много сторонников среди законодателей – ставки продолжают увеличиваться год от года.

Похожая ситуация и с акцизами на автомобили, бензин. Часть специалистов считает применение к этим товарам указанного налога правомерным, отмечая, что автомобиль все еще остается роскошью для населения, особенно в сельской местности. В то же время, по их мнению, увеличение акцизов в этой сфере приведет рынок авто:

- к снижению количества автомобилей в крупных городах;

- к переходу на производство электромобилей.

Заключение

С помощью косвенных налогов — акцизов — государство не только пополняет свой бюджет, но и регулирует спрос на определенные товары: табак, алкоголь, автомобили и др. Операции с этими товарами облагаются акцизом. Законодатель предусматривает и ряд исключений. Налоговая база по каждому подакцизному товару рассчитывается отдельно. Ставки по акцизам применяются твердые, в процентах и комбинированного характера. Значения ставок регулярно изменяются, как правило, в сторону повышения.

В гл. 22 НК РФ подробно рассматриваются вопросы налогообложения акцизами операций с подакцизными товарами.

Положительным моментом применения акцизных рычагов регулирования спроса является стабильный приток средств в бюджет. Повышение за счет акцизов цены вредных для здоровья товаров может уменьшить потребление и снизить негативные последствия их использования (автомобили, табак, алкоголь). Эту точку зрения разделяют не все специалисты, указывая, что потребитель в таком случае стремится перейти на более дешевые аналоги того же товара и эффект может оказаться обратным.

Постоянное повышение налогового бремени отрицательно сказывается и на экономике в целом.

Классификация сборов

Акциз – это упорядоченная система, которая имеет собственные расчеты по конкретным группам товаров. В результате этого появляются установленные правовые категории, которые облагаются сборами.

Акцизы классифицируются по таким признакам, как:

- Принадлежность к управляющему субъекту.

- Принадлежность к субъекту, платящему налог.

- Характер использования номенклатурных товаров.

- Способ изъятия из оборота товаров.

- Система обложения продукции производителя.

- Право использования налоговых поступлений.

Дополнительно выделяются такие классификации характеристики акциза, как:

- Полнота и права использования налоговых поступлений акцизов, которые определяются и относятся к регулируемым налогам, так как они поступали только в федеральный или региональный бюджет, где находится юридическое лицо либо индивидуальный предприниматель.

- Способы обложения акциза, относящиеся к главным видам налогов. Это означает, что налогоплательщик самостоятельно обязан проводить исчисления и перевод средств со своего счета в ФНС.

- Акциз дополнительно причисляется к косвенным налогам, которые похожи по способам исчисления с НДС.

- Характер акциза — целевой платеж, имеющий общее назначение. Это деньги, которые получаются от владельца продукции и используются в дальнейшем без привязки к определенным мероприятиям.

- Взиматься акцизы могут только с юридических лиц и индивидуальных предпринимателей.

Принадлежность акцизов по уровням платежей относится только к федеральным и региональным видам налогов. Однако основная ставка прописывается именно в федеральном законодательстве.

Расчет суммы начисленного акциза

Сумму начисленного акциза рассчитайте по каждой операции и по каждому виду налоговой ставки (п. 4, 5 ст. 194 НК РФ) по формуле:

| Акциз к начислению = Налоговая база × Ставка акциза |

Налоговую базу определяйте в соответствии со статьями 182, 187, 189–191 Налогового кодекса РФ. Порядок определения налоговой базы зависит от вида налоговых ставок, установленных для различных подакцизных товаров.

Подробнее об определении объекта налогообложения по конкретным операциям см.:

Как исчислить акциз при операциях с прямогонным бензином;

Как исчислить акциз при операциях с денатурированным этиловым спиртом;

Как исчислить акциз при реализации подакцизных товаров;

Как исчислить акциз по договору о переработке давальческого сырья;

Как платить акциз при использовании товаров внутри организации.

Общую сумму начисленного акциза определяйте по всем операциям, дата совершения которых относится к текущему налоговому периоду – месяцу (п. 5 ст. 194, ст. 192 НК РФ).

Используйте при этом формулу:

| Акциз к начислению | = | Сумма акциза, рассчитанная по твердой ставке (подп. 1 п. 2 ст. 187 НК РФ) | + | Сумма акциза, рассчитанная по комбинированной ставке (подп. 4 п. 2 ст. 187 НК РФ) |

Расчет суммы начисленного акциза

Сумму начисленного акциза рассчитайте по каждой операции и по каждому виду налоговой ставки (п. 4, 5 ст. 194 НК РФ) по формуле:

| Акциз к начислению = Налоговая база × Ставка акциза |

Налоговую базу определяйте в соответствии со статьями 182, 187, 189–191 Налогового кодекса РФ. Порядок определения налоговой базы зависит от вида налоговых ставок, установленных для различных подакцизных товаров.

Подробнее об определении объекта налогообложения по конкретным операциям см.:

Как исчислить акциз при операциях с прямогонным бензином;

Как исчислить акциз при операциях с денатурированным этиловым спиртом;

Как исчислить акциз при реализации подакцизных товаров;

Как исчислить акциз по договору о переработке давальческого сырья;

Как платить акциз при использовании товаров внутри организации.

Общую сумму начисленного акциза определяйте по всем операциям, дата совершения которых относится к текущему налоговому периоду – месяцу (п. 5 ст. 194, ст. 192 НК РФ).

Используйте при этом формулу:

| Акциз к начислению | = | Сумма акциза, рассчитанная по твердой ставке (подп. 1 п. 2 ст. 187 НК РФ) | + | Сумма акциза, рассчитанная по комбинированной ставке (подп. 4 п. 2 ст. 187 НК РФ) |

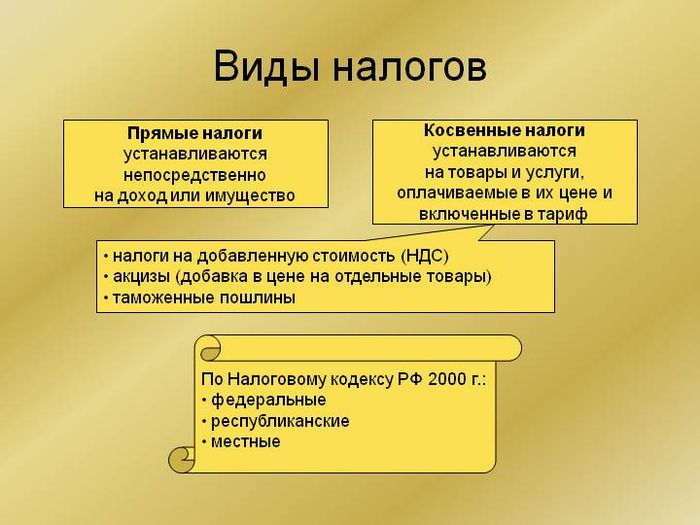

К какому виду налогов относятся акцизы

Налоги и сборы являются важной частью системы налогообложения любого государства. При классификации налогов учитываются следующие факторы:

- характер изъятия налога (прямые и косвенные налоги);

- уровень изъятия (федеральные, региональные, местные, муниципальные);

- субъект налогообложения (физические и юридические лица);

- объект налогообложения (товары, услуги, доходы, прибыль);

- целевое назначение (общие, специальные).

Косвенный или прямой

Акцизный налог по характеру изъятия относится к косвенным налогам. Косвенный налог изымается в виде надбавки к стоимости товара или зависит от добавленной стоимости товара, оборота и продаж товаров, услуг. Акциз близок по характеру налогу с продаж, но его отличительной особенностью является то, что данный налог касается только избыточных продуктов: табачных изделий, нефтепродуктов, косметики, спиртных напитков.

- Косвенный налог оплачивается конечным потребителем реализованной продукции. На его размер влияет эластичность спроса. Чем выше спрос, тем выше размер выплаты. Чем меньше предложение, тем меньше сумма налога, оплачиваемая покупателем.

- Косвенные налоги зависят от количества реализованного товара, поэтому они в сравнении с другими выплатами в казну представляют меньше проблем при сборе. Их размер меньше, чем размер прямых налогов.

- Косвенный налог безусловен, потому что не зависит от полученных доходов и прибылей, от результатов экономической активности налогоплательщика и изымается по количеству произведенной продукции.

- Косвенный налог относится к сфере потребления и распределения товаров, поэтому их относят к налогам на расходы, тогда как прямые налоги считаются налогами на доходы.

Прямой и косвенный налог

Федеральный или региональный

В зависимости от того, в чей адрес направляются налоги, и кто их изымает, выплачиваемые налоги делятся на муниципальные, местные или федеральные.

- Федеральные налоги взимаются по стандартным правилам по всей территории РФ и, в основном, направляются в федеральный бюджет. Эти налоги определяются и устанавливаются Налоговым кодексом РФ.

- Местные и муниципальные налоги устанавливаются местными органами власти, руководством субъектов федерации.

Акцизный налог используется для формирования государственного бюджета разных уровней. Доли распределения между федеральным бюджетом и местной казной заранее установлены и неизменны. Акцизный налог распределяется следующим образом:

- Акцизы по табачным продуктам, автомобилям, этиловому спирту и некоторым другим товарам полностью перечисляются в федеральный бюджет.

- Налоги на моторное масло, бензин и некоторые другие продукты перечисляются в определённых соотношениях между федеральным и региональным бюджетами.

- Акциз на бытовое печное топливо, алкоголь с содержанием спирта менее 9% — полностью в региональный бюджет.

Объект и субъект налогообложения

Полный перечень товаров, облагаемых акцизным налогом, приводится в статье 181 НК РФ. Самыми важными объектами налогообложения акцизами являются:

- алкогольные напитки и пиво;

- спирт и спиртосодержащие продукты с содержанием спирта не менее 9 %;

- табак и табачные продукты;

- бензин и дизельное топливо;

- нефтепродукты;

- автомобили и мотоциклы.

Субъектами акцизного налога являются;

- предприятия и организации, производящие подакцизные товары;

- индивидуальные предприниматели;

- физические лица, являющиеся потребителями подакцизной продукции.

Виды акцизов и формулы их расчета

Налог или сбор

Налоги и сборы относятся к обязательным платежам в бюджет государства. Их довольно трудно отделить друг от друга. Но отличия всё же есть:

| Налог | Сбор | |

|---|---|---|

| Способ изъятия | периодически | единовременно |

| Характер изъятия | платёж | взнос |

| Цель выплаты | пополнение бюджета государства | пополнение бюджета отдельной отрасли или госоргана |

| Что платёж даёт плательщику | безвозмездный платёж | плательщик получает какое-нибудь право или услугу |

| Наказание при неуплате | административная или уголовная ответственность | неблагоприятные последствия в виде отзыва лицензии, разрешения, услуг |

Акцизы относятся к налогам, потому что обладают всеми необходимыми характерными чертами налогов, в том числе обязательностью и индивидуальной безвозмездностью. То есть это обязательный безвозмездный денежный платёж в бюджет государства, который взимается с налогоплательщика в установленном законом порядке и размере.

Обязательность означает законодательную обязанность плательщика перед государством. Акциз устанавливается государством в одностороннем порядке, при несвоевременной уплате или отклонении от уплаты сумма налога взыскивается в принудительном порядке, могут быть применены административные меры.

В чем особенности «акцизного» налогообложения следующих товарных групп

Рассмотрим отдельные нюансы обложения акцизами самых распространенных подакцизных товаров — табака и алкоголя.

Среди основных характерных особенностей «табачного» акциза:

- законодательно установленное нижнее пограничное значение суммы начисленного акциза;

- присутствие в расчете термина «расчетная цена», не свойственная другим видам подакцизных товаров;

- применение комбинированной акцизной ставки;

- учет при расчете «табачного» акциза связан с понятиями «минимальная цена» и «максимальная цена», применение которых контролируется налоговиками.

Как указанные нюансы влияют на конечную сумму «табачного» акциза — узнайте из материала «Какая ставка акциза установлена на табачную продукцию?».

У «алкогольных» акцизов своеобразный набор отличительных свойств. Например:

- ставка акциза находится в непосредственной взаимосвязи с уровнем крепости алкоголя (наименьшая ставка у безалкогольных напитков, наибольшая — у крепкого горячительного);

- усложненная процедура документального обеспечения акцизного налогообложения (особые требования к объединенным банковским гарантиям и др.);

- модернизированная система определения налоговой базы — с 2017 года налоговую базу по алкоголю необходимо сравнивать с объемом реализованного алкоголя по данным единой информационной госсистемы (ЕГАИС), и при наличии расхождений «алкогольной» базы по данным налогоплательщика в меньшую сторону в сравнении с информацией ЕГАИС расчет акциза производится исходя из зафиксированного ЕГАИС объема;

- иные особенности.

Дополнительные меры Правительства по повышению «алкогольных» акцизов — см. в сообщении «Акцизы на игристые вина могут поднять».

В чем особенности «акцизного» налогообложения следующих товарных групп

Рассмотрим отдельные нюансы обложения акцизами самых распространенных подакцизных товаров — табака и алкоголя.

Среди основных характерных особенностей «табачного» акциза:

- законодательно установленное нижнее пограничное значение суммы начисленного акциза;

- присутствие в расчете термина «расчетная цена», не свойственная другим видам подакцизных товаров;

- применение комбинированной акцизной ставки;

- учет при расчете «табачного» акциза связан с понятиями «минимальная цена» и «максимальная цена», применение которых контролируется налоговиками.

Как указанные нюансы влияют на конечную сумму «табачного» акциза — узнайте из материала «Какая ставка акциза установлена на табачную продукцию?».

У «алкогольных» акцизов своеобразный набор отличительных свойств. Например:

- ставка акциза находится в непосредственной взаимосвязи с уровнем крепости алкоголя (наименьшая ставка у безалкогольных напитков, наибольшая — у крепкого горячительного);

- усложненная процедура документального обеспечения акцизного налогообложения (особые требования к объединенным банковским гарантиям и др.);

- модернизированная система определения налоговой базы — с 2017 года налоговую базу по алкоголю необходимо сравнивать с объемом реализованного алкоголя по данным единой информационной госсистемы (ЕГАИС), и при наличии расхождений «алкогольной» базы по данным налогоплательщика в меньшую сторону в сравнении с информацией ЕГАИС расчет акциза производится исходя из зафиксированного ЕГАИС объема;

- иные особенности.

Дополнительные меры Правительства по повышению «алкогольных» акцизов — см. в сообщении «Акцизы на игристые вина могут поднять».

По уровню законодательной власти

Основополагающая классификация налогов в РФ — это дробление фискальных платежей по уровням власти, которые наделены полномочиями устанавливать исключительные нормы и правила налогообложения по конкретному сбору.

Если говорить простым языком, то условия начисления и уплаты по каждому налоговому платежу могут регулироваться. От того, кто утверждает данные правила, определяются основные виды налогов в России.

По уровню законодательной власти классификация налогов кратко распределяется на три уровня. Определим данные понятие и виды налогов и сборов в РФ:

- Федеральные. Устанавливаются исключительно Правительством РФ, закреплены в НК РФ. Не могут быть скорректированы региональными или муниципальными властями. Например: НДС, НДФЛ, на прибыль организаций.

- Региональные. Регламентированы в НК РФ, но права на регулирование норм, ставок, периодов и прочих правил налогообложения переданы властям субъектов РФ. Например: транспортный, на игорный бизнес, на имущество организаций.

- Муниципальные, или местные. Общие правила обложения установлены в НК РФ, но детализируются местными органами власти, например администрациями муниципальных образований или сельских поселений. Например: земельный, на имущество граждан.

Данная система налогов (классификация налогов-сборов) не единственная. Рассмотрим следующие группировки.

Что включается в систему косвенных налогов государства кроме акцизов

Остановимся на 2 основных налогах, входящих вместе с акцизами в группу косвенных, — НДС и таможенных пошлинах.

При сравнении акцизов с НДС можно отметить различающие их признаки, например:

- индивидуализация ставок — по акцизам устанавливаются ставки в разных размерах на конкретные группы операций или подакцизных товаров, при этом ставки НДС ограничены тремя значениями (0, 10 и 18%) и применяются к широкому спектру товаров (работ, услуг);

- виды налоговых ставок — для акцизов могут применяться твердые, адвалорные и комбинированные ставки, тогда как НДС устанавливается всегда только в % от налоговой базы;

- отношение к процессу производства — акцизы не имеют отношения к издержкам производства и никак от них не зависят, а НДС взимается от формируемой на каждом этапе производства любого товара (работы, услуги) стоимости;

- иные отличительные признаки.

Сравнение акцизов с таможенными платежами показывает, что в отличие от НДС таможенные пошлины схожи с акцизами по индивидуализации ставок, но зависят не только от вида товара (ввозимого, вывозимого или перемещаемого через территорию РФ), но и от страны выпуска и специфических условий, устанавливаемых межгосударственными договорами.

Ставки и база налогообложения

Размер пошлины зависит напрямую от цены продукции и установленного процента налогообложения. Выплаты устанавливаются самостоятельно производителями данной категории.

Существует 2 вида ставок — фиксированная и комбинированная. Фиксированная составляет постоянную процентную ставку от розничной цены. В комбинированном виде используется фиксированная процентная ставка плюс адвалорный процент. Он накладывается чаще всего на табачные изделия. На каждые 50 пачек идёт адвалорная ставка в 550 рублей.

В результате сложения всех полученных сумм получается натуральная розничная стоимость изделия.

С целью контролирования данного ряда обложения каждый предприниматель составляет ежеквартальный отчёт об установленных акцизных ценах на производимые товары.

Каким налогом является акциз и в какой пропорции акцизы относятся к разным видам бюджетов РФ

Чтобы разобраться, к какому виду налогов относятся акцизы, воспользуемся схемой:

Акцизы относятся к налогам группы «федеральные налоги»и по отдельным объектам налогообложения и подакцизным товарам подлежат зачислению:

- полностью в бюджет РФ (по автомобилям, табаку, спирту этиловому и др.);

- частично в бюджет РФ и бюджеты субъектов (моторные масла, автомобильный бензин и др.);

- полностью в бюджет субъектов РФ (на топливо печное бытовое, алкоголь крепостью менее 9% и др.).

С особенностями структуры налоговых систем разных стран вас познакомят размещенные на нашем портале статьи:

«Налоговая система РФ: понятие, элементы и структура»;

«Налоговая система США и других зарубежных стран».

Товары, освобожденные от акциза

Как выше было сказано, к подакцизным товарам относятся спиртосодержащие товары, ГСМ, автомобили. Но некоторые товары освобождены от уплаты дополнительного налога.

Так, например, лекарственные препараты могут содержать спирт в малых дозах, акциз с них не взимается. То же самое относится и к ветеринарным препаратам, парфюмерии и косметике. Не взимается акциз и с некоторых отходов.

Условия и продукция, освобожденная от акциза, приведены в НК РФ.

Скачать налоговые пояснения по налоговым ставкам для акцизов

Скачать налоговые пояснения объекта налогообложения акцизами

Скачать налоговые пояснения “Налогоплательщики акцизов”

Скачать налоговые пояснения “Список подакцизных товаров”

Скачать налоговые пояснения про товары не подлежащие налогообложению акцизом

Скачать налоговые пояснения про “Налоговый вычет по подакцизным товарам”

Кто платит акциз?

Налогоплательщики – это организации и ИП, занимающиеся ввозом подакциза на территорию РФ или осуществляющие его производство.

Существуют некоторые особенности уплаты акциза.

Например, прямогонный бензин, а также нефтехимия, произведенная из прямогонного бензина, относится к подакцизному товару, обязанность по уплате акциза с этого товара лежит только на производителе.

Объект налогообложения

Объектом налогообложения признаются операции с подакцизным товаром (ст. 182 НК РФ): реализация произведенного подакцизного товара на территории РФ, получение и оприходование такого товара, передача через таможню, импорт.

Существуют операции, с которых акциз не исчисляется, например, экспорт, передача подакциза между подразделения одного налогоплательщика для производства другого подакциза, и ряд других операций, перечисленных в ст.183 НК РФ.

Налоговая ставка акциза

Налоговые ставки устанавливаются ст.193 НК РФ и подразделяются на твердые и комбинированные. Твердые ставки устанавливаются на единицу подакцизного товара (на 1 л, на 1 т). Комбинированные ставки сочетают в себе твердую составляющую и адвалорную (процент от стоимости).

Налоговая ставка зависит от характеристик товара: его объема, массы, содержания спирта (для алкоголя) и прочих параметров. Для каждого вида товара установлена своя ставка.

Налоговая база

В качестве налоговой базы может выступать либо объем в натуральном выражении (для товаров, по которым установлены твердые ставки), либо стоимость реализованных товаров без НДС и без акциза. Подробнее об этом в ст. 187 НК РФ.

Порядок уплаты акцизов

По итогом налогового периода считается сумма налога, заполняется декларация и уплачивается налог в бюджет. Налоговым периодом по акцизу признается месяц.

Налог платится равными долями не позднее 25-го числа месяца, следующего за налоговым периодом и не позднее 15-го числа второго месяца за налоговым периодом. В отношении прямогонного бензина и денатурированного спирта акциз платится не позднее 25-го числа третьего месяца, следующего за отчетным периодом.

Авансовый платеж по акцизу

В соответствии с пунктом 8 статьи 194 Налогового кодекса РФ производители алкогольной и подакцизной спиртосодержащей продукции обязаны уплачивать авансовый платеж акциза.

Авансовый платеж акциза осуществляется до момента:

приобретения этилового (в т. ч. этилового спирта-сырца) спирта, произведенного на территории России;

передачи в структуре одной организации произведенного этилового спирта для дальнейшего производства алкогольной, подакцизной спиртосодержащей продукции или передачи этилового спирта-сырца для производства ректификованного этилового спирта, используемого организацией для производства алкогольной, подакцизной спиртосодержащей продукции.

Дату реализации или передачи подакцизных товаров определяйте как день отгрузки товаров покупателю или их передачи структурному подразделению (п. 2 ст. 195 НК РФ).

Порядок и сроки уплаты авансового платежа акциза, условия освобождения от его уплаты установлены пунктами 6–17 статьи 204 Налогового кодекса РФ.

Сумма авансового платежа акциза не учитывается в стоимости алкогольной и подакцизной спиртосодержащей продукции и подлежит вычету в пределах суммы акциза, рассчитанной с фактически использованных подакцизных товаров (п. 5 ст. 199, п. 16 ст. 200 НК РФ).

Стандартные проводки по акцизам

Продажа

В случае продажи подакцизного товара могут быть два варианта проводок: Дт 90/4 (или 91/2) Кт 68 и Дт 19 Кт 68 – отражен акциз при продаже подакцизного товара. Счет 91/2 применяют при безвозмездной передаче соответствующего товара, например, при проведении рекламной акции.

Как заполнить декларацию по акцизам на дизельное топливо?

Первая проводка актуальна, если акциз предъявляется покупателю. Счет 68 здесь корреспондирует со счетом выручки от реализации соответствующего товара. Если покупателю акциз не выставляют, применяется вторая проводка.

Поясним на условном примере. Фирма-производитель алкогольной продукции реализовала оптовику партию на сумму 30000 руб., в т.ч. НДС. По реализованной продукции начислен акциз 5125 руб. 30000/1,2 = 25000 руб. 30000 – 25000 = 5000 руб.

Проводки:

- Дт 62 Кт 90/1 30000 руб. – зафиксирована выручка от реализации.

- Дт 90/3 Кт 68/НДС 5000 руб. – отражен НДС с выручки.

- Дт 90/4 Кт 68/расчеты по акцизам 5125 руб. – начислен акциз при продаже алкоголя.

Акцизы, предъявленные покупателю к оплате, в целях налогообложения прибыли в расчет не берутся (письмо Минфина №03-07-06/59 от 9/03/11).

Другой пример. Продавец, имеющий свидетельство на производство прямогонного бензина, реализует его в переработку другой фирме, также имеющей свидетельство на переработку. Реализовано товара на 960 000 руб., в т.ч. НДС. По реализованной продукции начислен акциз 588800 руб.960000/1,2 = 800000 руб. 960000 – 800000 = 160000 руб.

Проводки:

- Дт 62 Кт 90/1 960000 руб. – зафиксирована выручка от реализации.

- Дт 90/3 Кт 68/НДС 160000 руб. – отражен НДС с выручки.

- Дт 19/акцизы Кт 68/расчеты по акцизам 588800 руб. – начислен акциз при продаже сырья.

- Дт 68/расчеты по акцизам Кт 19/акцизы 588800 руб. – акциз принят к вычету продавцом согласно счетам-фактурам.

Акциз всегда начисляется в день отгрузки, даже если в договоре право собственности покупатель приобретает в момент оплаты. По общему правилу (такое применяется, к примеру, в отношении НДС) днем отгрузки считается день оформления первого из документов на покупателя. Акциз по неоплаченной, но отгруженной продукции можно фиксировать проводкой Дт 76 Кт 68/расчеты по акцизам, с открытием на 76 счете отдельного с/счета. После перехода права собственности кредитуют 76 счет: Дт 90/4 Кт 76.

Нюансы отдельных операций по учету акцизов

Субсчета по счетам 19, 68 применяются как указано выше.

Если используется давальческое сырье

Приведем основные «акцизные» проводки по давальческому сырью. Подакцизный товар может иметь место у обеих сторон договора о переработке сырья. Заказчик начисляет акциз при передаче в переработку, если давальческое сырье – подакцизный товар, произведенный им. Сумма уплачивается собственником сырья, переработчику не предъявляется.

Дт 19 Кт 68 – передан подакцизный товар (сырье) на переработку. Начислен акциз. Акцизы при получении готовой продукции (товара) учитываются по-разному. Дт 20, 10 и др. Кт 19, если в результате получен не облагаемый акцизом товар. Стоимость исчисленного по сырью акциза включается в с/ть продукции, материалов.

Если результат переработки должен облагаться акцизом, проводки такие:

- Дт 19 Кт 60 – переработчик предъявил акциз одновременно с передачей продукции заказчику.

- Дт 68 Кт 19 – к вычету акциз, уплаченный при передаче на переработку подакцизного сырья.

Такая же проводка для акциза, предъявленного переработчиком. Эти проводки используются, если готовый подакцизный продукт пойдет далее в производство следующего подакцизного продукта.

Переработчик начисляет акциз, если имеет место производство из давальческого сырья товара, облагаемого акцизом. Дт 90/4 Кт 68. Проводка делается в момент передачи готового продукта.

Если продукция направляется в структурное подразделение

Подразделение, имеющее отдельный баланс, учитывается на счете 79. Дт 79/2 Кт 68 – начисление акциза на продукцию собственному подразделению на отдельном балансе. Предполагается, что иная подакцизная продукция из переданных ТМЦ производиться не будет. Подразделение, не имеющее отдельного баланса, использует по Дт счет 20 (44) в аналогичных проводках.

Подакцизный товар может передаваться в подразделения для внутреннего использования. Акциз по нему учитывается в затратах соответствующего подразделения: Дт 20, 23, 25, 26 Кт 68.