Инвентаризация перед годовой отчетностью. особенности инвентаризации-2020

Содержание:

- Составные части формы

- Коротко о контрольной проверке

- Протокол заседания инвентаризационной комиссии – какие сведения содержит, какой формы должен быть

- Что говорит закон

- Что такое инвентаризация

- Процедура составления акта по результатам инвентаризации

- Инвентаризационные комиссии

- Протокол инвентаризационной комиссии

- Формирование комиссии по инвентаризации

- Заполняем ИНВ-16

- Инвентаризация основных средств (излишки и недостача)

- Как безошибочно заполнить акт по форме ИНВ-11

- Требования к оформлению протокола

Составные части формы

Опись имеет несколько страниц. Первая является вводной, на ней располагается часть с распиской, второй и последующий элементы представлены в виде таблицы. В заключении ставятся подписи ответственных лиц.

Первая часть формы

В начале указываются принципиально важные моменты. В виде небольшой таблицы в крайней правой стороне листа перечисляются номера формы по ОКУД, ОКПО, код вида деятельности организации, номер документа и дата его составления, две даты: начала и завершения инвентаризации (даже если она проводилась одним днем, указание обеих идентичных обязательно), вид проводимой операции и номер счета бухгалтерского учета. Последние две графы заполняются бухгалтером уже после проставления подписей членов комиссии и рассмотрения руководителем.

Также отдельные строчки оставлены под полное наименование организации (допустимы сокращения до ООО, ОАО, ИП и пр.), название подразделения. Последним в подавляющем большинстве случаев является склад под каким-либо порядковым номером, так как форма ИНВ-5 наиболее распространена в складской политике.

Важный момент! В верхней части непременно должно быть обозначено основание для проведения инвентаризации. Это может быть приказ, уведомление либо распоряжение руководителя компании в целом или ее подразделения.

В любом случае процесс инвентаризации должен производиться под руководством и с ведома заинтересованных лиц. Этот факт должен иметь документальное подтверждение.

Часть с распиской

На первом же листе документа располагается расписка материально ответственного лица о том, что к моменту начала проведения инвентаризации все необходимые для этого документы первичной отчетности были сданы в бухгалтерию, а ТМЦ (товарно-материальные ценности) оприходованы и приняты под ответственное хранение.

Также на начало процесса прохождения проверки все материальные ресурсы, списанные со счетов, должны указываться в бумагах на выбытие. Нежелательно их фактическое нахождение в самом складском помещении во избежание недопонимания.

В расписке также обязательно указывается дата ее подписи и срок снятия остатков материальных ценностей.

Вторая часть формы — табличная

Информация очень компактно размещена в таблице. Использование последней чрезвычайно удобно. Бланк был сформирован в 90-е годы, но до сих пор остается актуальным. Строки таблицы заполняются по мере сличения фактического наличия товарно-материальных ценностей на складе с данными в существующих документах. Столбцы должны содержать следующую информацию:

- Порядковый номер строки.

- Название и код по ОКПО поставщика либо получателя.

- Номенклатурный номер товара, его сорт, вид или группа, полное наименование.

- Место хранения (обычно указывается номер ячейки или места).

- Дата, когда был принят товар на ответственное складское хранение.

- Наименование, номер и дата документа, который свидетельствует о поступлении ТМЦ на склад (например, накладная 25 от 23.08.2019 года).

- Единица измерения оприходованного товара и код этой единицы по ОКЕИ (г, кг, л, шт. и пр.).

- Сколько фактически есть ТМЦ, общее количество и стоимость.

- Сколько товара имеется по данным ведущегося в настоящее время бухгалтерского учета.

Если последние два столбца у одной и той же колонки не идентичны, то это недоработка бухгалтера либо кладовщика (или другого материально ответственного за описываемый товар лица). Форма ИНВ-5 удобна именно тем, что есть возможность проиллюстрировать подобного рода расхождения.

Заключительная часть

Когда инвентаризация близится к завершению, председатель комиссии и все ее члены должны просмотреть составленную таблицу и поставить свои подписи в конце инвентаризационной описи товарно-материальных ценностей, принятых на ответственное хранение. Подписи будут свидетельствовать о том, что наличие товаров, их фактическое количество и стоимость проверены.

Важно! Отдельно в конце указывается общая сумма всех ТМЦ цифрами и прописью. Материально ответственное лицо ставит свою подпись после всех членов комиссии в знак того, что претензий к их работе не имеет и согласен с предоставляемыми данными

В бланке оставлено место для подписей двух таких МОЛ, но их может быть и больше. Ниже подписи ответственного лица обычно располагается подпись бухгалтера, сверяющего произведенные в документе вычисления

Материально ответственное лицо ставит свою подпись после всех членов комиссии в знак того, что претензий к их работе не имеет и согласен с предоставляемыми данными. В бланке оставлено место для подписей двух таких МОЛ, но их может быть и больше. Ниже подписи ответственного лица обычно располагается подпись бухгалтера, сверяющего произведенные в документе вычисления.

Коротко о контрольной проверке

Проведение процедуры не обязательно для большинства организаций. Проверка полезна, если в бухучете обозначено большое количество номенклатурных единиц и вероятность совершения ошибки при подсчетах во время инвентаризации высокая. Проверять начинают после того, как завершается инвентаризация, и до того, как проверяемые структурные подразделения снова начнут свою работу. Об этом говорится в ст. 2.14 Приказа Минфина РФ от 13.06.1995 №49.

Проверку проводят те же самые сотрудники, что входят в состав инвентаризационных комиссий.

Заполнение акта по форме ИНВ-24 — задача инвентаризационной комиссии. Ее состав утверждает руководитель компании еще до проведения первых инвентаризаций. Комиссия назначается бессрочно.

Подписать бланк должны члены и председатель комиссии, а также сотрудник, выбранный для участия в контрольной проверке. Это может быть главный бухгалтер.

Протокол заседания инвентаризационной комиссии – какие сведения содержит, какой формы должен быть

К сожалению, вышеуказанный Приказ № 49 не содержит образца протокола заседания инвентаризационной комиссии. Проработка его формы и содержания полностью делегирована предприятиям и компаниям.

В целом, структура документа представлена такими элементами:

- шапкой (если не используется фирменный бланк, то ответственное за составление протокола лицо указывает название бизнес-субъекта, форму собственности и всю возможную кодировку);

- датой и местом составления бумаги;

- названием проверяемого подразделения, отдела;

- наименованием составляемого документа (в рассматриваемом случае – «Протокол инвентаризационной комиссии»);

- списком проверяющих (с регалиями и ФИО);

- блоком с итогами проверки;

- перечнем выступивших на заседании;

- блоком с различными решениями, принятыми на заседании;

- комиссионным заключением;

- перечнем выявленных нарушений;

- списком виновных в нарушениях работников;

- данными о мерах по устранению проблем;

- блоком с подписями председатели комиссии и ее членов (второе необязательно).

Если целесообразно, можно также привести список приложений к протоколу, в число которых могут входить:

- различные акты и описи;

- списки бракованных или непригодных для продажи товаров;

- списки недостатков или излишек;

- пояснительные записки материально-ответственных лиц.

Решения, принимаемые комиссией на заседании и отражаемые в протоколе, могут касаться:

- сроков и способов устранения недостач, проведения служебных расследований (в случае наличия вторых);

- дальнейшей судьбы негодной продукции;

- иных аспектов работы с проинвентаризированными ценностями.

Если нарушений не выявлено, протокол заседаний можно не формировать. Это объясняется тем, что результаты инвентаризации и так оформляются первичными учетными документами. К тому же, п. 5.3 Указаний, утвержденных Приказом № 49, гласит, что «в протоколах инвентаризационной комиссии должны быть даны исчерпывающие объяснения о причинах, по которым такая разница не отнесена на виновных лиц…». То есть бумага составляется только в случае обнаружения расхождений. Впрочем, ее отсутствие может стать серьезной загвоздкой при дальнейших судебных разбирательствах.

Хотя правил по формированию протокола в законах нет, нужно следовать общепринятым нормам делопроизводства:

для указания даты используется словесно-цифровой вид;

каждый документ нумеруется (счет ведется с начала года) и может быть зарегистрирован в соответствующем журнале;

регистрационный номер может быть дополнен буквенными индексами;

вопросы повестки нумеруются и начинаются с предлогов «Об», «О»;

при отражении хода заседания целесообразно использовать схему «слушали – выступили – решили»;

после упоминания данных выступавшего можно кратко привести его речь (или представить полную версию в отдельном приложении);

принятые решения отмечаются в форме текста распорядительных бумаг («подготовить», «получить», «возложить», «списать»)

Также важно отметить ответственных за их реализацию лиц и сроки;

протокол должен быть утвержден высшим административным органом и иметь соответствующий гриф.. Все материалы комиссии передаются в бухгалтерскую службу

Они должны храниться не менее 5 лет, а затем либо передаваться в архив, либо уничтожаться.

Все материалы комиссии передаются в бухгалтерскую службу. Они должны храниться не менее 5 лет, а затем либо передаваться в архив, либо уничтожаться.

Что говорит закон

Драгоценными металлами считаются золото, серебро, платина, а также металлы платиновой группы (сюда относятся палладий, рутений, осмий и т.д.). Об этом говорится в ФЗ №41 от 26.03.1998 г. «О драгметаллах и драгкамнях». Все предприятия, которые работают с ними, должны проводить обязательную ежегодную инвентаризацию. Такое правило прописано в Постановлении Правительства №731 от 28.09.2000 г. Документ утверждает правила хранения и учета драгметаллов, камней и т.д. на предприятиях.

Для фиксации результатов такой проверки применяют бланк ИНВ-8а (полное название которого — инвентаризационная опись драгоценных металлов, содержащихся в деталях, сборочных единицах (узлах), оборудовании, приборах и других изделиях). Он был введен в работу Постановлением Госкомстата №88 от 18.08.1998 г. Обязательной форма оставалась до конца 2012 года. С начала 2013 года ИНВ-8а была отменена как обязательная и переведена в разряд рекомендованных к работе форм.

Таким образом, у компаний есть выбор: использовать собственно разработанные бланки или унифицированные. Любое решение отражают в учетной политике.

Как ясно из названия документа, он разработан для проверки тех драгметаллов, которые содержатся в каком-либо оборудовании, приборах, деталях.

Важно! Существует также форма ИНВ-8. Она создана для инвентаризации драгметаллов и изделий из них

Бланки не нужно путать!

Что такое инвентаризация

Под этим термином понимается проверка и подсчет основных средств, числящихся на балансе предприятия. В свою очередь, к основным средствам относится все имущество компании, которое используется для осуществления ею своей деятельности. В частности, это: оборудование, техника, приборы, транспорт, здания и сооружения и т.д. Одной из главных особенностей объекта, для его причисления к основным средствам, должен быть период его использования: не менее одного года, а также определенный минимальный порог стоимости (который устанавливается на законодательном уровне и с течением времени меняется).

Процедура составления акта по результатам инвентаризации

При создании акта следует учитывать, что его официальный бланк утвердило государство, но предприятиям разрешено использовать бланк по собственным разработкам. Такая бумага заверяется минимум двумя ответственными людьми. Основные предписания к составлению акта:

- Вверху должна быть отражена причина создания акта.

- В обязательном алфавитном порядке перечисляются участники комиссии и ее председатель.

- Следует подробно изложить цепочку событий, служивших основанием к формированию бумаги.

- В заключительной части приводятся выводы и описываются рекомендательные замечания.

Акт инвентаризации обязан принять руководитель предприятия.

Инвентаризационные комиссии

Постоянно действующая комиссия.Чтобы провести годовую инвентаризацию, руководитель предприятия должен создать инвентаризационную комиссию (п. 1 разд. ІІ Положения № 879). Состав такой комиссии утверждается распорядительным документом руководителя предприятия. В состав такой комиссии входят.

— представителиаппарата управленияпредприятия;

—бухгалтерской службы(представители аудиторской фирмы, централизованной бухгалтерии, субъекта предпринимательской деятельности — физического лица, осуществляющего ведение бухучета на предприятии на договорных основах). Как видите, на правах представителя бухгалтерии в состав инвентаризационной комиссии может входить и предприниматель, который ведет бухучет на предприятии в соответствии с заключенным гражданско-правовым договором;

—опытные работникипредприятия, которые знают объект инвентаризации, цены и первичный учет (инженеры, технологи, механики, исполнители работ, товароведы, экономисты, бухгалтеры).

К сведению! По решению руководителя предприятия в состав инвентаризационной комиссии могут также входить члены ревизионной комиссии общества.

Возглавить инвентаризационную комиссию можетруководитель предприятия (его заместитель)илируководитель структурного подразделенияпредприятия, уполномоченный руководителем предприятия. А в случае, когда бухучет ведет непосредственно руководитель предприятия, то именно руководитель самостоятельно должен возглавить инвентаризационную комиссию (абзац второй п. 1 разд. ІІ Положения № 879).

При этом если объемы работ по проведению инвентаризации небольшие (такое происходит, как правило, на небольших предприятиях), то постоянно действующая инвентаризационная комиссия сама непосредственно и проводит инвентаризацию.

Если же на предприятии большой объем работ и потому постоянно действующей инвентаризационной комиссией не может быть обеспечено надлежащее проведение инвентаризации, то на таком предприятии создаются рабочие инвентаризационные комиссии.

Рабочие комиссии.Создаются рабочие инвентаризационные комиссии распорядительным документом руководителя (приказом, распоряжением). В состав таких комиссий входят те же специалисты, что и в состав постоянно действующей комиссии. Исключением считается только то, что в состав таких комиссий могут быть включенычлены инвентаризационной комиссии(п. 2.2 разд. ІІ Положения № 879).

Рабочие комиссии создаются именно для непосредственного проведения инвентаризации в местах хранения и производства.

Создавая рабочую комиссию, следует помнить об определенных ограничениях (п. 2.4 разд. ІІ Положения № 879):

1)запрещаетсяназначать председателем рабочей инвентаризационной комиссии одного и того же работникадва года подряддля проверки активов, находящихся на ответственном хранении у тех же материально ответственных лиц;

2) в состав рабочей инвентаризационной комиссиинельзя включать материально ответственных лицдля проверки активов, находящихся у них на ответственном хранении. Хотя, по нашему мнению, не будет ничего криминального, если материально ответственное лицо будет участвовать в инвентаризации в составе другой рабочей комиссии, которая будет пересчитывать активы, находящиеся в ведении других материально ответственных лиц.

Особые комиссии.Сегодня нередки случаи, когда на предприятии в штате работает только одно лицо — директор. Несмотря на это, проводить годовую инвентаризацию на предприятии все равно следует. Возникает вопрос: как ее провести?

Минфин нашел два выхода из этой ситуации (см.письмо Минфина от 27.05.2014 № 31-08410-07-29/12918):

— первый — утвердить состав инвентаризационной комиссиииз одного лица(директора) или

— второй — включить в состав комиссииспециалистов, нанятых по гражданско-правовому договору.

Те, кто выберет первый (более легкий и экономный) вариант, могут ненароком нарушить требованияп. 2.4 разд. ІІ Положения № 879и включить в инвентаризационную комиссию работников, в ведении которых находятся активы, по которым проводится инвентаризация. Когда на предприятии один директор, то именно он и является материально ответственным лицом за все активы предприятия. Поэтому, на наш взгляд, чтобы было точно все в рамках разрешенного — лучше включить в комиссию специалиста, приглашенного для проведения инвентаризации на основании гражданско-правового договора.

Протокол инвентаризационной комиссии

В деятельности организаций достаточно часто решения по тем или иным вопросам принимаются коллегиальным способом. Для фиксации принятых постановлений, составляются протоколы.

Помимо самих решений, в них также прописывается процесс их принятия. Для этого привлекается секретарь или ведется видео-, аудио запись.

Для идентификации принадлежности тезисов при прослушивании на заседании, каждый выступающий должен представляться каждый раз.

Особенности протокола заседания комиссии

Как и большинство других документов, протокол заседания начинается с указания даты, времени и места его составления. Далее вносятся следующие записи:

- Список присутствующих, с указаний ФИО и должности каждого.

- Список вопросов на повестке дня.

- Далее подробно расшифровывается каждый вопрос, отражаются результаты ания, и прописывается принятое решение по данному вопросу.

После окончания заседания, секретарь подготавливает чистовой документ, который подписывают участники комиссии.

Оформляют протоколы на бумаге формата А4. Они бывают развернутые и сокращенные.

Заключение инвентаризационной комиссии: образец составления акта

Инвентаризация осуществляется подготовленной комиссией. Назначает ее директор компании или старший руководитель. По итогам инвентаризации составляется заключение инвентаризационной комиссии. Ее образец мы предоставим чуть ниже.

Формирование комиссии по инвентаризации

Формируется комиссия специальным приказом. В нем указываются:

- Предмет инвентаризации

- Основы для процедуры (причины)

- Временные рамки, отведенные для инвентаризации

- ФИО председателя комиссии и всех ее участников

- Срок сдачи документов с результатами проведенного учета

Важно: все члены обязаны заверить своими подписями итоги инвентаризации. Поэтому, в инвентаризации должен быть задействован (не номинально, а фактически) каждый участник сформированной комиссии

Отсутствие любого из них станет основанием для признания заключения недействительным

Поэтому, в инвентаризации должен быть задействован (не номинально, а фактически) каждый участник сформированной комиссии. Отсутствие любого из них станет основанием для признания заключения недействительным.

Участниками инвентаризационной комиссии выступают:

- представители административного аппарата предприятия

- сотрудники бухгалтерского отдела

- иные работники (из отделов юридического сопровождения, инженерии и прочих структур)

Дополнительно в формирующуюся команду могут включаться сотрудники внутреннего аудиторского отдела и участники независимой компании по аудиту. Кадры, несущие материальную ответственность, не входят в комиссию, но обязаны присутствовать при проверке.

Основания для назначения инвентаризации и формирования проверочной группы:

- стандартная плановая процедура

- контрольный учет

- замена материально-ответственного работника и др.

Каждый шаг комиссии имеет свой алгоритм и подчиняется установленному регламентом порядку.

Оформление документов

Инвентаризация – не только перечень имущества компании и проверка бумаг, это еще и создание заключения о проведенной процедуре. Для соблюдения регламента создан Приказ № 49. Он подробно описывает порядок оформления предметов инвентаризации.

https://youtube.com/watch?v=-vOBA5QwAIw

Когда учету подлежит имущество, то алгоритм оформления документов такой:

- Следует провести проверку наличия предметов по факту: пересчет, взвешивание или обмер объектов.

- Полученные сведения вносятся в инвентаризационную опись.

- Итоги сверки фактического заключения соотносят с данными учета и заполняют (с отражением различий) соответствующий бланк сличительной ведомости.

- Результаты, выявленные процедурой, заносят в ведомость учета.

Существует еще протокол заседания инвентаризационной комиссии. Он не входит в перечень обязательных бумаг в Приказе № 49, но отмечается в пункте 5.3 (описываемый ситуацию с недостатком или превышением числа проверяемых объектов).

В суде такой протокол не редко становится важным элементом доказательной базы по ущербу. А его отсутствие, или наличие без заверения подписью и проставления даты заполнения от членов инвентаризационной комиссии может привести к отклонению иска компании, направленному в сторону сотрудника о взыскании по недостаче.

Так произошло в деле № 11-23913, рассматриваемом в городском суде г. Москва 14.08.2013. Из-за нарушения правил оформления документов по инвентаризации фирме-истцу было отказано в иске к их сисадмину.

Формирование комиссии по инвентаризации

Формируется комиссия специальным приказом. В нем указываются:

- Предмет инвентаризации

- Основы для процедуры (причины)

- Временные рамки, отведенные для инвентаризации

- ФИО председателя комиссии и всех ее участников

- Срок сдачи документов с результатами проведенного учета

Важно: все члены обязаны заверить своими подписями итоги инвентаризации. Поэтому, в инвентаризации должен быть задействован (не номинально, а фактически) каждый участник сформированной комиссии

Отсутствие любого из них станет основанием для признания заключения недействительным

Поэтому, в инвентаризации должен быть задействован (не номинально, а фактически) каждый участник сформированной комиссии. Отсутствие любого из них станет основанием для признания заключения недействительным.

Участниками инвентаризационной комиссии выступают:

Участниками инвентаризационной комиссии выступают:

- представители административного аппарата предприятия

- сотрудники бухгалтерского отдела

- иные работники (из отделов юридического сопровождения, инженерии и прочих структур)

Дополнительно в формирующуюся команду могут включаться сотрудники внутреннего аудиторского отдела и участники независимой компании по аудиту. Кадры, несущие материальную ответственность, не входят в комиссию, но обязаны присутствовать при проверке.

Основания для назначения инвентаризации и формирования проверочной группы:

- стандартная плановая процедура

- контрольный учет

- замена материально-ответственного работника и др.

Каждый шаг комиссии имеет свой алгоритм и подчиняется установленному регламентом порядку.

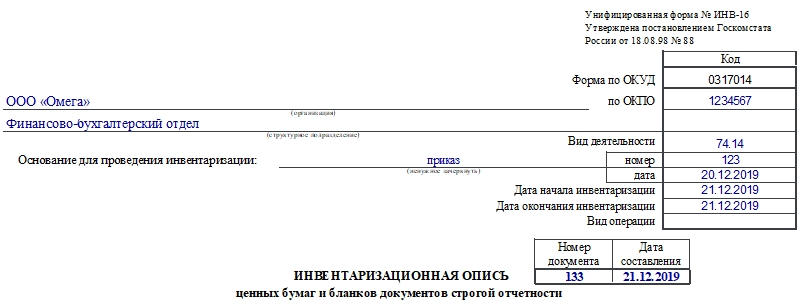

Заполняем ИНВ-16

Форма ИНВ-16 имеет 4 страницы. Их все нужно заполнить. Вносить данные можно на компьютере или от руки. При выборе второго способа не должно быть помарок.

Страница 1

Начинается документ с шапки. В ней надо указать такую информацию:

- наименование хозяйствующего субъекта и структурного подразделения;

- коды по ОКПО и ОКВЭД;

- основание для проведения процедуры: тут надо выбрать тип документа;

- реквизиты этого документа: номер и дата составления;

- сроки проведения процедуры;

- номер и дата составления текущей инвентаризационной описи.

Затем следует расписка, где материально ответственное лицо подтверждает, что все необходимые бумаги, находящиеся в его ведении, сданы членам комиссии.

В конце страницы ставят дату проведения инвентаризации.

Страница 2

Здесь начинается таблица. В нее члены комиссии вносят информацию об объектах инвентаризации:

- Графа 1. Номер записи по порядку.

- Графы 2-4. Наименование объекта инвентаризации (БСО или ценной бумаги), его номер и код.

- Графы 5-6. Наименование единицы измерения и ее код по ОКЕИ.

- Графы 7-12. Здесь указывают данные о фактическом наличии документов. Вносят номера, серию, данные о номинальной стоимости, количество и общую сумму.

В конце таблицы подводятся итоги по графам с количеством и суммой.

Страница 3

На этой странице таблица продолжается:

- Графы 13-18. Тут указывают данные бухгалтерского учета по документам. Записывают номера, серию, номинальную стоимость, количество и общую сумму.

- Графы 19-26. Эти графы отражают результаты инвентаризации: выявленные излишки и недостачи. По ним также указывают номера, количество, сумму.

В конце таблицы аналогично предыдущей странице подводят итоги по количеству и суммам.

Страница 4

В начале страницы подводят итоги по описи (данные нужно вносить прописью): количество порядковых номеров, единиц документов, общая сумма.

Далее расписываются члены комиссии и ее председатель. Затем следует расписка о том, что все объекты инвентаризации были проверены в присутствии материально ответственного лица и оно не имеет претензий к комиссии. И материально ответственный сотрудник ставит свою подпись и дату.

Затем расписывается бухгалтер, проверявший расчеты. Далее материально ответственный сотрудник указывает причины выявленных излишков и недостач. И снова ставит свою подпись.

В конце страницы (и документа) руководитель компании указывает свое решение относительно выявленных несоответствий и ставит подпись и дату.

К сведению! Опираясь на эту опись, бухгалтер должен скорректировать данные бухучета. Если были обнаружены неучтенные ранее ценные бумаги, то используют проводку ДТ 58/КД 91. При выявленных недостачах или порче — ДТ 94/ КД 58 (уменьшает реальное количество ценных бумаг). Если дело касается БСО, то для исправления бухгалтер должен использовать забалансовый счет 006. Излишки — по ДТ, недостачи — по КД.

Инвентаризация основных средств (излишки и недостача)

Инвентаризация основных средств – процедура, необходимая каждому предприятию. Инвентаризация – это процесс сверки фактического наличия объектов основных средств и их местонахождения с данными бухгалтерского учета. Эта важна процедура позволяет выявить несоответствия учетных и фактических данных, выявить излишки и недостатки.

Порядок проведения инвентаризации регламентируется Методическими указаниями по инвентаризации имущества и финансовых обязательств.

Прежде, чем начать инвентаризацию, нужно подготовиться – проверить следующие моменты:

- Наличие и правильность заполнение документов по основным средствам: инвентарных карточек, инвентарных книг, описей и прочих документов;

- Наличие технической документации на основных средства;

- Наличие документов на арендованные объекты, а также на переданные в аренду.

Если какие-либо документы не найдены или испорчены, то их следует восстановить, получить или оформить.

Перед началом процедуры с материально-ответственных лиц берется расписка о том, что все объекты находятся по месту назначения и учтены.

Инвентаризация может проводиться в следующих случаях:

- Контрольная проверка;

- Смена материально-ответственного лица;

- Очередная плановая проверка и пр.

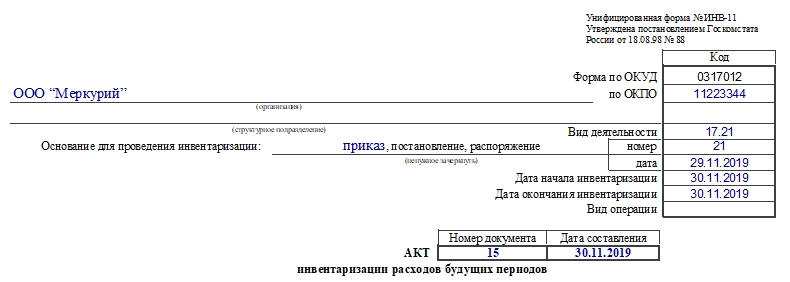

Как безошибочно заполнить акт по форме ИНВ-11

Бланк заполняют на двух страницах. Первая содержит вводный блок информации, куда вписывают:

- название организации и структурного подразделения;

- код по ОКПО;

- код вида деятельности;

- дату и номер документа, на основании которого проводится инвентаризация (для выбора документа надо зачеркнуть ненужные наименования);

- даты начала и окончания инвентаризации, они указаны в распорядительном документе;

- вид операции;

- номер и дату составления заполняемого акта;

- дату конца инвентаризации.

Далее начинается табличная часть. Она заполняется на основе данных счета 97 и иных документов, которые удостоверяют расходы и их списание.

Итак, в таблицу необходимо внести такие сведения, как:

- Номер по порядку.

- Название затрат.

- Код затрат, если таковой им присвоили.

- Общая сумма РБП. Заполняется на основании данных счета 97.

- Дата, когда были произведены эти расходы. При разовых расходах пишут дату, когда они возникли, при периодическом характере затрат, например, при длительных строительных работах, пишут дату, когда услуги были оказаны или работы закончены.

- Срок погашения в месяцах.

- Расчетная сумма к списанию, то есть та, которая должна считаться списанной на момент проведения инвентаризации.

- Списанная на момент инвентаризации сумма.

- Остаток расходов на момент процедуры.

- Сколько месяцев прошло со дня возникновения расходов.

- Какая сумма должна быть списана на себестоимость продукции за месяц.

- Какая сумма должна быть списана на себестоимость продукции с начала года.

- Расчетный остаток, который требуется погасить в будущем периоде.

- Какая сумма должна быть досписана.

- Какая сумма подлежит восстановлению.

Последние две графы заполняют, если были выявлены расхождения по пунктам 9 и 13. В конце таблицы заполняют итоги (с четвертого до последнего столбца, исключая пятый и шестой).

Далее внесенные данные подтверждаются подписями членов комиссии, а затем материально ответственного лица. Оно должно удостовериться, что все заполнено правильно, и пояснить, что претензий к комиссии нет.

Последним расписывается бухгалтер, которому после заполнения передают этот акт. Специалист проверяет внесенные данные.

Требования к оформлению протокола

В комиссии должно быть как минимум три человека: председатель, секретарь и член (члены). Подписи должны поставить все присутствующие на заседании члены. Кворум составляет не менее двух третьих состава комиссии. Решение они принимают коллегиально большинством голосов. После чего вносят данные:

- о составе комиссии и присутствующих на заседании;

- повестке заседания;

- рассмотренных вопросах и заслушанных докладах;

- итогах голосования;

- принятом по итогам голосования решении.

В конце должны стоять подписи председателя, секретаря и присутствующих членов — именно они подписывают заключение комиссии по списанию основных средств. Рассмотрим, как составить протокол по шагам.