Акт о результатах инвентаризации — образец заполнения (2020-2021)

Содержание:

- Правила заполнения инвентаризационной описи товарно-материальных ценностей

- С чего начать инвентаризацию

- Коротко об основных моментах внезапной проверки средств, хранящихся в кассе

- Понятие инвентаризационной описи товарно-материальных ценностей

- Общие данные об инвентаризационном ярлыке

- Заполняем ИНВ-16

- Составные части формы

- Документальное оформление результатов проверки

- Кого назначают в проверочную комиссию

- Когда применяется акт о результатах инвентаризации ф. 0504835

Правила заполнения инвентаризационной описи товарно-материальных ценностей

Пример заполнения инвентаризационной описи ТМЦ (форма ИНВ-3)

На самую первую страницу бланка вносится информация о предприятии, которое подвергается инвентаризации ТМЦ, фиксируется дата приказа и его порядковый номер. Также вносятся даты начала и окончания проверки (их необходимо взять из приказа)

На инвентаризационную опись ставится уникальный номер и дата ее заполнения.

Далее указывается, какие конкретно ТМЦ будут подвергнуты инвентаризации и где они располагаются.

Вторая страница включает таблицу, которая заполняется в процессе проверки, которая проводится путем пересчета присутствующих материалов, товаров и готовой продукции.

Правила внесения данных в таблицу

Таблица включает в себя данные, расположенные в определенном порядке. Каждому пункту присваивается номер. Каждому номеру соответствует определенный пункт:

– Порядковый номер – цифра 1

– Номер счета и субсчета, в котором ведется учет данных ценностей (товары – 41, материалы – 10, готовая продукция – 43)

– наименование, краткое описание, присвоенный номенклатурный номер ТМЦ – 3-4

– информация об использованной единице измерения -5-6

– цена одной единицы – 7

– присвоенный инвентаризационный номер – 8

– Если есть паспорт, в котором указывается информация о присутствии драгметаллов в ТМЦ, то указывается номер по паспорту – 9

– информация о наличии по факту упомянутого наименования, его количество и сумма – 10-11.

В описи указываются все ТМЦ, которые попадают под инвентаризацию.

Опись можно подготовить еще до начала инвентаризации. Ее можно заполнить, внести данные в графы с 1 по 9. Во время инвентаризации члены комиссии будут указывать только фактическое наличие каких-либо товаров, материалов и других ценностей и вносить их в пункты 10-11.

Если оказалось, что не все ТМЦ есть в описи, то их вписывают от руки.

В случае если наименований в таблице очень много, то она может занять несколько страниц. Тогда общее число порядковых номеров, реальное количество единиц, а также общая сумма высчитывается по итогам на каждой странице таблицы. В конце проводится подсчет данных на каждой странице, и вносятся итоговые данные.

Обнаруженные испорченные и бракованные ТМЦ должны быть внесены в соответствующие акты.

На бланке описи ИНВ-3 должны быть подписи всех присутствующих членов комиссии. Кроме них в описи должны подписаться материально-ответственные лица, подтверждая свое согласие с результатами проведенной проверки.

После этого документ проверяется бухгалтером на корректность внесенных данных и правил заполнения. Сотрудник бухгалтерии также вносит информацию по каждому объекту (ТМЦ), в соответствии с имеющимися данными учета.

Сличительная ведомость форма ИНВ-19 заполняется, если после проведения проверки вскрылись несоответствия.

Итоговые данные прописываются в ведомости (форма ИНВ-26).

Сотрудник бухгалтерии, ответственный за проверку инвентаризационной описи ставит свою подпись в нижней части третьей страницы.

С чего начать инвентаризацию

Перед началом проверки руководитель издает приказ о проведении инвентаризации; комиссия собирает приходные и расходные документы, отчеты о движении материальных ценностей и денег с указанием «до инвентаризации на «дату», что будет служить основанием для определения остатков к началу инвентаризации. Также перед началом инвентаризации у материально ответственного лица берется расписка, что на момент начала проведения инвентаризации он сдал все документы на имущество в бухгалтерию или инвентаризационной комиссии и все ценности оприходованы или списаны.

Для проведения инвентаризации комиссией формируются инвентаризационные описи, составленные по унифицированным бланкам. Описи по имуществу, в том числе по бланкам строгой отчетности и денежным документам, составляются по каждому материально ответственному лицу и распечатываются в двух экземплярах: один для бухгалтерии, а второй – для сотрудника, отвечающего за сохранность ценностей. Также указывается место проведения инвентаризации, количество объектов и наименование по номенклатуре в единицах измерения, приятых в учете.

При подсчете денежных знаков и других ценностей в кассе принимаются к учету наличные деньги, ценные бумаги и денежные документы (почтовые марки, марки государственной пошлины, авиабилеты и др.).

Проверка фактического наличия бланков строгой отчетности производится по видам с учетом начальных и конечных номеров тех или иных бланков.

Инвентаризационные описи могут быть заполнены комиссией как с использованием средств вычислительной и другой организационной техники, так и ручным способом.

При допуске ошибки в документе она исправляется, неверные данные зачеркиваются и указываются верные. Все внесенные исправления должны быть заверены всеми членами инвентаризационной комиссии и материально ответственным лицом. Результаты инвентаризации сначала фиксируются в описях — на последней странице должна быть сделана отметка о количестве, подсчетов итогов и проверке цен, под подписи лиц, проводивших проверку. Кроме того, в конце материально ответственные лица дают расписку о проверке товаров в их присутствии, об отсутствии претензий, принятии объектов перечисленных в описи на хранение.

В ходе проведения инвентаризации все операции по приему и отпуску товара по инвентаризуемой группе должны быть прекращены, а ценности, фактически поступившие после начала инвентаризации, – оприходованы после даты инвентаризации.

Коротко об основных моментах внезапной проверки средств, хранящихся в кассе

Инвентаризация может проводиться по нескольким причинам:

- выявление избытка или нехватки наличности в кассе;

- завершение календарного года;

- смена материально ответственного лица;

- ликвидация предприятия;

- форс-мажорные обстоятельства (пожары, затопления и пр.).

Проверка обязательно должна проводиться комиссией в составе нескольких сотрудников, а также в присутствии лица, которое несет ответственность за соблюдение норм хранения кассовой наличности. По итогам инвентаризации обязательно должен составляться соответствующий акт, с вынесением решения об устранении обнаруженных нарушений.

Понятие инвентаризационной описи товарно-материальных ценностей

Любая организация периодически проводит переучет всех материальных активов, которые являются собственностью компании. Эта процедура называется инвентаризацией или аудитом. В процессе проведения данной процедуры составляется инвентаризационная опись всех объектов путем заполнения целого ряда документов.

Существует целый ряд специализированных реестров общего и бухгалтерского назначения. Порядок внесения информации в данные реестры строго регламентированы законодательством.

Проведение инвентаризационной описи требует предельной внимательности от членов инвентаризационной комиссии, поскольку в процессе заполнения документации очень важно правильно и достоверно внести всю необходимую информацию

ИНВ-3 первая страница. Фото:blanker.ru

В процессе инвентаризационной описи происходит учет следующих активов организации:

- мебель;

- производственные мощности и оборудование;

- остатки товара, предназначенного для дальнейшей реализации, а также любые вещи, имеющие материальную ценность.

Процедура проведения инвентаризационной описи товарно-материальных ценностей регламентирована Федеральным законом РФ под номером 402 «О бухгалтерском учете». В данном законе указан перечень всех документов, которые заполняются в процессе инвентаризационной описи.

Некоторые из них являются обязательными, а другие выступают в качестве дополнительных. Дополнительные документы включают уточняющую информацию об определенном имуществе организации.

К таким документам можно отнести транспортные накладные, акты перемещения материальных ценностей и т.д. Основным документом, в который вносится вся учетная информация, является бланк по форме ИНВ-3, который заполняется по строго установленным правилам.

Предназначение процедуры

Инвентаризационная опись товарно-материальных ценностей позволяет осуществлять регулярный контроль над состоянием всех активов организации. Данная процедура проводится для реализации следующих целей:

- Выявление активов, которые подлежат списанию или модернизации из-за морального или физического износа.

- Выявление пропавших активов предприятия. Обнаружение пропажи материальных ценностей организации позволяет выявить факты кражи со стороны сотрудников, а также привлечь виновный персонал к ответственности.

- Определение общей стоимости материальных активов организации.

Согласно законодательству, инвентаризационная опись материальных ценностей является обязательной процедурой, но руководство большинства организаций заинтересовано в ее проведении.

Очень важный аспект проведения инвентаризационной описи заключается в выявлении объектов, которые подлежат модернизации, а также списанию и обновлению. Чаще всего это касается оборудования производственного предназначения.

Виды товарно-материальных ценностей

Согласно правилам ведения бухгалтерского учета, в Российской Федерации выделяется несколько категорий товарно-материальных ценностей, которые подлежат обязательному учету. К ним относятся:

- товары (отгруженные и для перепродажи);

- готовая продукция предприятия;

- продукция на этапе производства;

- малоценные и быстро изнашиваемые вещи, подлежащие регулярному обновлению;

- оборудование и производственные мощности;

- мебель;

- материалы и сырье;

- топливо;

- животные на производстве фермерской продукции.

Как провести инвентаризацию товаров на складе, смотрите в этом видео:

Результаты проверки товарно-материальных ценностей являются важным фактором в процессе оценки экономического состояния организации.

Общие данные об инвентаризационном ярлыке

- Форма ИНВ-2 носит унифицированный характер. И хотя на сегодняшний день единые стандарты документов отменены, большинство организаций по-прежнему предпочитает использовать ранее обязательные к применению бланки. Связано это с тем, что такие формуляры содержат в себе все нужные данные, они удобны и просты в заполнении. Кроме того, по мере необходимости их можно доработать, убрав или добавив необходимые строки.

- Сведения в документ могут вноситься в электронном виде или от руки (если используется распечатанный вариант). Однозначных указаний к оформлению бланка нет. Единственное, что нужно учитывать – он должен быть подписан ответственными лицами (в данном случае достаточно автографа одного члена комиссии) и проштампован — в случае, если применении штампов для визирования внутренних бумаг закреплено в локальных документах фирмы.

- Формируется инвентаризационный ярлык в единственном оригинальном экземпляре и хранится у ответственного сотрудника.

- Если в ярлыке имеются какие-то ошибки, в отличие от многих других формуляров, их можно исправлять – этот документ не относится к бланкам строгого учета. Для редактирования нужно зачеркнуть неправильную информацию и сверху или рядом (когда есть свободное место) написать верную, заверив корректировку подписью работника, который заполняет документ.

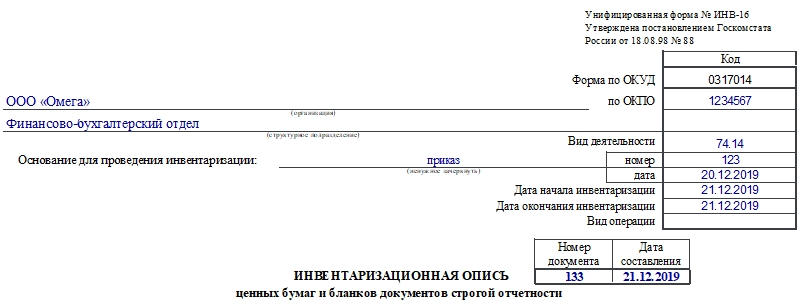

Заполняем ИНВ-16

Форма ИНВ-16 имеет 4 страницы. Их все нужно заполнить. Вносить данные можно на компьютере или от руки. При выборе второго способа не должно быть помарок.

Страница 1

Начинается документ с шапки. В ней надо указать такую информацию:

- наименование хозяйствующего субъекта и структурного подразделения;

- коды по ОКПО и ОКВЭД;

- основание для проведения процедуры: тут надо выбрать тип документа;

- реквизиты этого документа: номер и дата составления;

- сроки проведения процедуры;

- номер и дата составления текущей инвентаризационной описи.

Затем следует расписка, где материально ответственное лицо подтверждает, что все необходимые бумаги, находящиеся в его ведении, сданы членам комиссии.

В конце страницы ставят дату проведения инвентаризации.

Страница 2

Здесь начинается таблица. В нее члены комиссии вносят информацию об объектах инвентаризации:

- Графа 1. Номер записи по порядку.

- Графы 2-4. Наименование объекта инвентаризации (БСО или ценной бумаги), его номер и код.

- Графы 5-6. Наименование единицы измерения и ее код по ОКЕИ.

- Графы 7-12. Здесь указывают данные о фактическом наличии документов. Вносят номера, серию, данные о номинальной стоимости, количество и общую сумму.

В конце таблицы подводятся итоги по графам с количеством и суммой.

Страница 3

На этой странице таблица продолжается:

- Графы 13-18. Тут указывают данные бухгалтерского учета по документам. Записывают номера, серию, номинальную стоимость, количество и общую сумму.

- Графы 19-26. Эти графы отражают результаты инвентаризации: выявленные излишки и недостачи. По ним также указывают номера, количество, сумму.

В конце таблицы аналогично предыдущей странице подводят итоги по количеству и суммам.

Страница 4

В начале страницы подводят итоги по описи (данные нужно вносить прописью): количество порядковых номеров, единиц документов, общая сумма.

Далее расписываются члены комиссии и ее председатель. Затем следует расписка о том, что все объекты инвентаризации были проверены в присутствии материально ответственного лица и оно не имеет претензий к комиссии. И материально ответственный сотрудник ставит свою подпись и дату.

Затем расписывается бухгалтер, проверявший расчеты. Далее материально ответственный сотрудник указывает причины выявленных излишков и недостач. И снова ставит свою подпись.

В конце страницы (и документа) руководитель компании указывает свое решение относительно выявленных несоответствий и ставит подпись и дату.

К сведению! Опираясь на эту опись, бухгалтер должен скорректировать данные бухучета. Если были обнаружены неучтенные ранее ценные бумаги, то используют проводку ДТ 58/КД 91. При выявленных недостачах или порче — ДТ 94/ КД 58 (уменьшает реальное количество ценных бумаг). Если дело касается БСО, то для исправления бухгалтер должен использовать забалансовый счет 006. Излишки — по ДТ, недостачи — по КД.

Составные части формы

Опись имеет несколько страниц. Первая является вводной, на ней располагается часть с распиской, второй и последующий элементы представлены в виде таблицы. В заключении ставятся подписи ответственных лиц.

Первая часть формы

В начале указываются принципиально важные моменты. В виде небольшой таблицы в крайней правой стороне листа перечисляются номера формы по ОКУД, ОКПО, код вида деятельности организации, номер документа и дата его составления, две даты: начала и завершения инвентаризации (даже если она проводилась одним днем, указание обеих идентичных обязательно), вид проводимой операции и номер счета бухгалтерского учета. Последние две графы заполняются бухгалтером уже после проставления подписей членов комиссии и рассмотрения руководителем.

Также отдельные строчки оставлены под полное наименование организации (допустимы сокращения до ООО, ОАО, ИП и пр.), название подразделения. Последним в подавляющем большинстве случаев является склад под каким-либо порядковым номером, так как форма ИНВ-5 наиболее распространена в складской политике.

Важный момент! В верхней части непременно должно быть обозначено основание для проведения инвентаризации. Это может быть приказ, уведомление либо распоряжение руководителя компании в целом или ее подразделения.

В любом случае процесс инвентаризации должен производиться под руководством и с ведома заинтересованных лиц. Этот факт должен иметь документальное подтверждение.

Часть с распиской

На первом же листе документа располагается расписка материально ответственного лица о том, что к моменту начала проведения инвентаризации все необходимые для этого документы первичной отчетности были сданы в бухгалтерию, а ТМЦ (товарно-материальные ценности) оприходованы и приняты под ответственное хранение.

Также на начало процесса прохождения проверки все материальные ресурсы, списанные со счетов, должны указываться в бумагах на выбытие. Нежелательно их фактическое нахождение в самом складском помещении во избежание недопонимания.

В расписке также обязательно указывается дата ее подписи и срок снятия остатков материальных ценностей.

Вторая часть формы — табличная

Информация очень компактно размещена в таблице. Использование последней чрезвычайно удобно. Бланк был сформирован в 90-е годы, но до сих пор остается актуальным. Строки таблицы заполняются по мере сличения фактического наличия товарно-материальных ценностей на складе с данными в существующих документах. Столбцы должны содержать следующую информацию:

- Порядковый номер строки.

- Название и код по ОКПО поставщика либо получателя.

- Номенклатурный номер товара, его сорт, вид или группа, полное наименование.

- Место хранения (обычно указывается номер ячейки или места).

- Дата, когда был принят товар на ответственное складское хранение.

- Наименование, номер и дата документа, который свидетельствует о поступлении ТМЦ на склад (например, накладная 25 от 23.08.2019 года).

- Единица измерения оприходованного товара и код этой единицы по ОКЕИ (г, кг, л, шт. и пр.).

- Сколько фактически есть ТМЦ, общее количество и стоимость.

- Сколько товара имеется по данным ведущегося в настоящее время бухгалтерского учета.

Если последние два столбца у одной и той же колонки не идентичны, то это недоработка бухгалтера либо кладовщика (или другого материально ответственного за описываемый товар лица). Форма ИНВ-5 удобна именно тем, что есть возможность проиллюстрировать подобного рода расхождения.

Заключительная часть

Когда инвентаризация близится к завершению, председатель комиссии и все ее члены должны просмотреть составленную таблицу и поставить свои подписи в конце инвентаризационной описи товарно-материальных ценностей, принятых на ответственное хранение. Подписи будут свидетельствовать о том, что наличие товаров, их фактическое количество и стоимость проверены.

Важно! Отдельно в конце указывается общая сумма всех ТМЦ цифрами и прописью. Материально ответственное лицо ставит свою подпись после всех членов комиссии в знак того, что претензий к их работе не имеет и согласен с предоставляемыми данными

В бланке оставлено место для подписей двух таких МОЛ, но их может быть и больше. Ниже подписи ответственного лица обычно располагается подпись бухгалтера, сверяющего произведенные в документе вычисления

Материально ответственное лицо ставит свою подпись после всех членов комиссии в знак того, что претензий к их работе не имеет и согласен с предоставляемыми данными. В бланке оставлено место для подписей двух таких МОЛ, но их может быть и больше. Ниже подписи ответственного лица обычно располагается подпись бухгалтера, сверяющего произведенные в документе вычисления.

Документальное оформление результатов проверки

В процессе проведения проверки фактического наличия объектов (обязательств) составляются документы контроля, различающиеся в зависимости от объекта. Организация вправе самостоятельно разработать формы документов контроля либо применять унифицированные формы, утвержденные Постановлением 88 Госкомстата.

Результаты оформляются:

- инвентаризационными описями, где отражается фактическое наличие и количество;

- сличительными ведомостями, где указываются расхождения между фактом и учетными данными.

Контроль ТМЦ, основных и денежных средств

Образец акта инвентаризации товарно-материальных ценностей отгруженных и Образец акта инвентаризации основных средств (незаконченных ремонтов) вы сможете скачать в конце статьи.

Наличные денежные средства рекомендуется инвентаризировать чаще, в случае значительного движения средств. Для этого используется бланк акта проверки денежных средств в кассе.

— акт инвентаризации кассы можно в приложении к статье. Там же — образец заполнения акта инвентаризации наличных денежных средств.

Контроль задолженности

Проверка обязательств проводится для определения текущей, просроченной задолженности, задолженности, нереальной к взысканию, среди:

- покупателей и поставщиков;

- кредиторов (дебиторов) и прочих лиц.

Результаты оформляются в письменном виде — см. Образец акта инвентаризации дебиторской и кредиторской задолженности.

Подробнее о нереальной к взысканию задолженности ликвидированных контрагентов, а также задолженности, по которой истек срок исковой давности, можно прочитать в ответе Минфина.

Контроль нематериальных активов

Происходит с оформлением формы ИНВ 1-а. Если будут выявлены расхождения по результатам проверки, составляется сличительная ведомость ИНВ-18.

Завершение

Для фиксации итогов контрольных проверок правильности проведения мониторинга оформляют отчет о результатах. Чтобы узнать правила его заполнения — см. Образец заполнения акта о результатах инвентаризации.

Кого назначают в проверочную комиссию

Для максимальной объективности и во избежание сговора между проверяющими, обычно приглашаются незаинтересованные специалисты из разной сферы деятельности. Например, если проверяется складское помещение, то разрешено присутствовать работнику склада, который знает, что и где лежит. Кроме него привлекаются два человека, работающие в других отделах. Это могут быть: мастер цеха, товаровед или специалист по финансам. В последнее время часто приглашают для освидетельствования сторонних лиц, так как за вознаграждение они не совершат преступление и проведут качественную проверку.

Когда применяется акт о результатах инвентаризации ф. 0504835

Документ используется в различных коммерческих организациях, частных и государственных учреждениях. Форма подходит при инвентаризации нефинансовых и финансовых активов.

Условно процесс инвентаризации можно разделить на несколько этапов:

- Сначала руководитель компании издает приказ, в котором назначает и утверждает членов проверяющей группы.

- Оформляются учетные остатки и первичные документы, которые понадобятся для проверки. Проводятся другие аналогичные работы, связанные с подготовкой к инвентаризации.

- Материально ответственные работники должным образом оформляют расписку. Тем самым они подтверждают фактическое наличие имущества, за которое отвечают.

- Выполняется непосредственная проверка, в которой принимать участие должен каждый член комиссии.

- Внесение полученных результатов в соответствующий акт.

Если при составлении акта была допущена ошибка, проще начать заполнение нового документа. Хотя закон позволяет в этом случае делать исправления. Но выполнять их нужно правильно. Так, неверную информацию нужно перечеркнуть одной чертой. Сверху указываются верные сведения. После этого все члены проверяющей группы должны проставить свои автографы рядом с исправлением. Материально ответственный сотрудник также должен подтвердить своей подписью, что исправление происходило в его присутствии. Не стоит оставлять пустые графы. Если по каким-то причинам в них нечего писать, необходимо поставить прочерки.

(Видео: «Порядок проведения инвентаризации, учет излишков и недостач»)

Условие проведения инвентаризации

С состав комиссии должен входить представитель руководящего состава. Также разрешается привлекать сторонних специалистов. Перед началом проверки сотрудник, который несет материальную ответственность, должен дать расписку. Так он подтверждает, что имущество, находящееся под его ответственностью, в полном порядке.

К важным условиям проведения инвентаризации относится присутствие всех участников проверяющей группы. При отсутствии кого-либо акт признается недействительным, соответственно, результаты проверки нельзя назвать правильными. Вся информация заносится в акт, который должен иметь минимум два экземпляра. В отдельных случаях количество копий может быть увеличено.

Как правило, основанием для заполнения акта являются описи имущества, которые оформляются по отдельным участкам и ответственным лицам. Нередко можно столкнуться с ситуацией, когда фактическое имущество отличается от сведений бухгалтерского учета. В этом случае акт все равно оформляется. Однако в качестве дополнения к нему составляется специальная ведомость, которая предназначена для отображения имеющихся расхождений. Вместе с соответствующей описью эти документы официально фиксируют обнаруженные расхождения. Здесь четко видно, по какой позиции выявлены недостачи или излишки. Причин может быть достаточно много, от элементарных ошибок до кражи.

(Видео: «Как отразить результаты инвентаризации в 1С?»)