Приказ о проведении инвентаризации инв-22 — образец заполнения

Содержание:

- Введение положения в действие

- Акт инвентаризации дебиторской и кредиторской задолженности (образец)

- Структура положения

- Порядок составления

- Когда нужна инвентаризация

- Задачи и случаи инвентаризации

- Форма

- Заполнение полей формы ИНВ-22

- Оформление инвентаризации

- Составные части формы

- Приказ о создании комиссии по проверке знаний по электробезопасности

- Результаты инвентаризации

- Правила проведения внеплановой инвентаризации

- Задачи и периодичность инвентаризации

- Приказ по итогам инвентаризации

Введение положения в действие

Положение об инвентаризации, как и другие локальные акты компании, утверждается руководителем. Последний может издать специальный приказ об утверждении положения об инвентаризации. Альтернативный вариант – проставление утвердительного грифа непосредственно на самом документе.

После утверждения работодатель обязан ознакомить с положением работников. Ознакомление осуществляется под роспись и с указанием даты, когда содержимое документа было представлено сотруднику для изучения.

Вам также будет интересно:

— Акт передачи дел при увольнении: образец

— Когда и как можно уволить в связи с утратой доверия?

Акт инвентаризации дебиторской и кредиторской задолженности (образец)

Образец заполнения формы ИНВ-17

Каждое отечественное предприятие с разной периодичностью должно проводить инвентаризацию своих основных средств, товарных запасов, дебиторской и кредиторской задолженности. Данная обязанность предусмотрена Законом «О бухгалтерском учете». Порядок такой сверки детально прописан в указаниях государственных органов России. Одним из документов, составляемых по итогам проверки, является форма № ИНВ-17 . Образец ее заполнения законодательно не утвержден.

Инвентаризация задолженности

Министерство финансов России издало Приказ от 13.06.1995 N 49, которым не только утвердило Методические указания при проведении инвентаризации, но и разработало формы и бланки официальных документов.

Следует особо подчеркнуть, что положения пункта 1.1 данного нормативного акта прямо указывают на необходимость проведения сверки не только имущества, но и всех финансовых обязательств организаций. Для этого составляется инвентаризационная опись расчетов с покупателями, поставщиками, а также по суммам задолженности.

В процессе проверки таких сумм инвентаризационной комиссии следует установить правильность оформления и возникновения обязательств перед кредиторами и дебиторами.

Среди прочих документов Министерство финансов Российской Федерации в своем Приказе утвердило форму ИНВ-17. Названный бланк применяется в случаях инвентаризации расчетов:

- с покупателями;

- с продавцами;

- дебиторской и кредиторской задолженности.

Однако надо помнить, что в настоящее время Постановлением Госкомстата Российской Федерации от 18.08.98 N 88 разработана и введена в действие применяемая по сей день форма ИНВ-17.

Скачать бланк формы ИНВ-17

При заполнении любых документов, связанных со сверкой фактического состояния и сведений, отраженных в бухгалтерском учете, все члены инвентаризационной комиссии должны своими подписями удостоверять информацию, содержащуюся в используемых формах. Игнорирование данного предписания может повлечь признание соответствующего бланка недействительным.

Образец акта инвентаризации дебиторской и кредиторской задолженности

Госкомстат Российской Федерации в Постановлении от 18.08.98 N 88 разработал не только форму самого акта, используемого при сверке обязательств, но и утвердил приложение к нему. Однако ни Госкомстат России, ни Министерство финансов Российской Федерации в своих Методических рекомендациях не разработали официальный образец заполнения ИНВ-17.

Восполняя указанный пробел, необходимо указать, что форма основного бланка состоит из двух частей:

На первой странице документа содержатся общие сведения о предприятии, его подразделении, а также указываются момент начала и окончания сверки, ее основание, номер и дата самого акта. Для соблюдения порядка заполнения ИНВ-17 на титульном листе следует отразить код вида деятельности предприятия.

Заполнение бланка производится на компьютере либо ручкой черного или синего цвета.

После отражения указанных данных в бланк акта вносится информация по дебиторской задолженности.

Для отражения сведений по взаимоотношениям с кредиторами предназначена оборотная сторона формы документа.

Данные, вписанные в акт инвентаризации расчетов с покупателями, продавцами, дебиторами и кредиторами, заверяются членами комиссии.

Основанием для составления первоначальной формы является справка, выступающая приложением к бланку № ИНВ-17, без которой акт инвентаризации не может считаться оформленным согласно законодательству России.

Сведения в указанное приложение вносятся в соответствии с данными синтетических счетов бухучета предприятия.

Скачать образец заполнения формы ИНВ-17 и приложения к ней

Структура положения

Работодатель вправе самостоятельно утвердить структуру локального акта об инвентаризации. Какого-то универсального образца нет, но обычно данный документ состоит из 4 или 5 разделов, которые, в свою очередь, могут быть разбиты на несколько подразделов.

Вот пример структуры типичного положения:

- Общие положения.

- Порядок проведения инвентаризации.

- Особенности проведения инвентаризации отдельных видов имущества (этот раздел можно разбить на несколько подразделов, регулирующих специфику инвентаризации каждому из учетных видов имущества).

- Оформление результатов.

Различные бланки документов, применяемых при проведении инвентаризации, можно утвердить в качестве приложений к положению.

Порядок составления

Важно соблюсти порядок принятия решения о проведении учета, порядке составления документа и ознакомления с ним сотрудников. В общем случае последовательность действий выглядит так:

- Руководство принимает решение о том, когда и на каком основании будет проведен учет.

- Определяется точный состав комиссии – сначала получают устные договоренности с сотрудниками, планируют их смены, рассчитывают часы для отдыха с соблюдением требований о минимальном количестве времени между ближайшими сменами.

- После получения окончательного согласования даты и состава сотрудников выходит приказ о проведении в компании инвентаризации – либо по собственному образцу, либо по форме ИНВ-22, рассмотренной выше.

- Каждый работник, чья фамилия упомянута в документе, обязательно ознакомляется с ним и ставит подпись на самом документе (если он оформлен по произвольному образцу) или на отдельном листе ознакомления. Этот лист подшивается к приказу и является неотъемлемой его частью.

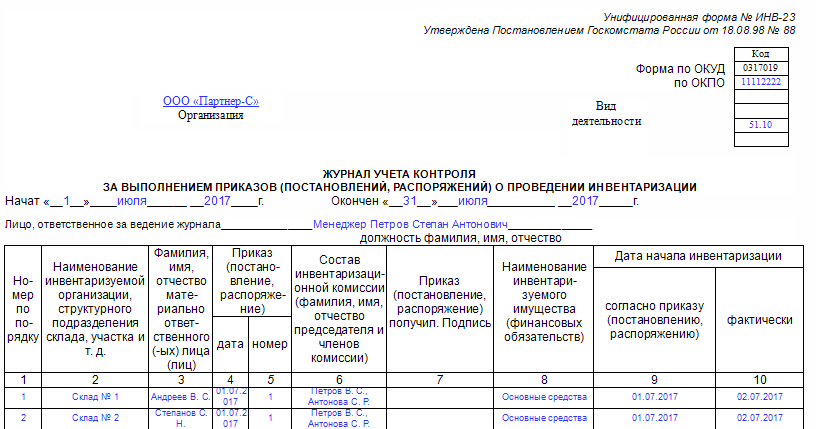

- Затем, когда документ подписан и директором, и сотрудниками, и другими ответственными лицами (при необходимости), его необходимо зарегистрировать в соответствующем журнале. Компания вправе сама разработать его образец, однако зачастую используется форма ИНВ-23, которая показана ниже.

В ней отражаются такие сведения:

- название компании;

- вид ее деятельности;

- коды по ОКУД и ОКПО;

- когда начат журнал (дата);

- кто ответственен за ведение документа (должность, полные ФИО);

- нумерация записей (сквозной хронологический порядок);

- даты выхода приказов о проведении инвентаризации;

- полный состав комиссии, осуществлявшей инвентаризацию (фамилия, инициалы);

- объект инвентаризации;

- дата начала процедуры – планируемая (по приказу) и фактическая (иногда они могут расходиться).

Когда нужна инвентаризация

Образец приказа о проведении инвентаризации обычно требуется в некоторых случаях, перечисленных в п. 27 Приказа Минфина РФ от 29.07.1998 № 34н, в частности:

- перед составлением годового отчета;

- при назначении новых материально ответственных лиц, в том числе в связи с передачей имущества третьим лицам;

- после краж или чрезвычайных ситуаций природного или техногенного характера (пожары, наводнения, взрывы и т. п.).

Обычно распоряжение о начале проверки издает руководитель организации в плановом или внеплановом порядке. Ответственным за такое мероприятие обычно является главный бухгалтер или другой работник бухгалтерии. Занимается подсчетом материальных ценностей специальная комиссия, члены которой должны быть ознакомлены с соответствующим локальным актом под подпись.

Задачи и случаи инвентаризации

Благодаря инвентаризации удается решить сразу несколько задач:

- Установить точное фактическое количество каждой материальной единицы – товара, сырья, иной ценности.

- Установить расхождения по каждой группе – как в сторону убытка, так и в сторону излишка.

- Проанализировать причины недостачи и/или избытка.

- Отследить динамику изменений количества товарно-материальных ценностей, сделать выводы о том, как можно снизить недостачу (например, изменить логистику, усилить охрану, модернизировать складское оборудование и т.п.).

При этом важно понимать, что издание приказа о проведении инвентаризация и само проведение этой процедуры – обязанность, а не право компании. Закон четко регламентирует случаи, когда обязательно следует провести учет:

- Накануне составления документов по бухгалтерской отчетности за уходящий год.

- Смена лиц, ответственных за хранение товаров – это материально ответственные лица. Например, увольнение, переход на другую позицию и т.п.

Также есть основания и для проведения внепланового учета:

- Стихийное бедствие, которое привело к порче любого количества товарно-материальных ценностей.

- Обнаружение и документальное фиксирование фактов хищения (например, в магазине сотрудниками полиции был задержан покупатель, укравший товар), а также порчи объектов.

- В случае ликвидации компании (например, в связи с банкротством) или ее реорганизации (например, в случае слияния компании с другими юридическими лицами).

Форма

В отличие от приказа об осуществлении инвентаризации, который можно составить на унифицированной форме № ИНВ-22, приказ об итогах инвентаризации формируется в произвольной форме без каких-либо ограничений и требований со стороны законодательных норм РФ. Такой приказ может составляться на простом листе бумаги А4 или на фирменном бланке предприятия.

В данном приказе должны быть отображены следующие сведения:

- Наименование предприятия.

- Название документа, с присвоением ему номера, и кратким отображением темы и структурного отдела, где проводится инвентаризация.

- Место и дата его составления.

- Преамбулы, с обозначением основания издания распоряжения.

- Распорядительной части документа, где директор озвучивает необходимые меры по итогам проверки, а также назначает ответственного – за выполнение распоряжения.

- Подпись директора.

- Подписи должностных лиц, отмеченных в приказе.

Как проходит инвентаризация и зачем она нужна?

Инвентаризация ТМЦ на фирме относится важному событию в ее деятельности. Регламентируется проведение такой процедуры внутриведомственными локальными актами, разработанными на фирме с учетом требований законодательства РФ

Благодаря периодическому проведению инвентаризации, обеспечивается отслеживание наличия имущества, его количество и состояние, с обеспечением сверки подсчета с данными бухучета, что дает возможность оценить финансовое состояние предприятия.

Выявленное, при такой проверке, устаревшее, изношенное или поврежденное имущество, по заключению инвентаризационной комиссии, направляется в ремонт или подлежит списанию.

Что нужно для процедуры?

Для выполнения инвентаризации на фирме директор обязан издать приказ о создании инвентаризационной комиссии. Ее члены обязаны обладать полномочиями на сверку соответствия имеющихся ТМЦ с данными, отображенными в бухучете. Состав комиссии должен быть не менее 3 человек.

Для организации инвентаризации бухгалтерия должна передать комиссии учетные данные по ТМЦ того отдела, где планируется провести проверку.

При потребности, место проведения инвентаризации может быть опечатано. Задача комиссии – обеспечение сверки соответствия фактического наличия ТМЦ с учетными данными в бухгалтерских документах.

Для законного проведения данной процедуры понадобиться наличие следующих документов:

- Приказ о начале инвентаризации, подписанный директором.

- Отчеты должностных лиц, отвечающих за сохранность ТМЦ.

- Документ, содержащий сравнительные показания проверки с данными бухучета.

- Заключительный акт итогов наличия имущества, подписанный всеми членами комиссии.

(Видео: “Как составить приказ о проведении инвентаризации?”)

Кто проводит?

Инвентаризацию осуществляет комиссия, созданная приказом директора предприятия. В состав такой комиссии могут быть включены специалисты, в том числе главбух, начальник структурного отдела, имущество которого подлежит проверке, а также сотрудники других отделов, к примеру юрист, гл. инженер и т.д. При этом, в комиссию нельзя включать материально-ответственных лиц, однако они обязаны присутствовать при инвентаризации ТМЦ, за сохранность которых они отвечают.

Целью комиссии является:

- Проверка наличия/отсутствия ТМЦ.

- Сверка его количества с бухгалтерскими учетными данными.

- Оформление итоговых отчетов, отображающих результаты проведенной проверки.

На что опираться при формировании приказа?

Основанием для опубликования приказа об итогах инвентаризации является представленный итоговый акт по результатам проведенной проверки ТМЦ. В итоговом акте инвентаризации, как правило, отображаются предложения комиссии по принятию тех или иных мер для устранения выявленных замечаний. Поэтому, опираться такое распоряжение должно на законодательные нормы РФ, а также на внутриведомственные положения, разработанные на предприятии (акты, докладные записки, учетная политика и т.д.).

Заполнение полей формы ИНВ-22

Оформление приказа (постановления) об инвентаризации — предельно простая процедура. В шапку понадобится внести ОКПО и название структурного подразделения, если речь идет не об общей инвентаризации или переоценке, а об отчетности об имуществе отдельного филиала. Если планируется проводить проверки в нескольких подразделениях, то ИНВ-22, а также сопряженные с ней формы будут составляться для каждого.

Объектом инвентаризации могут выступить основные средства, товарно-материальные ценности, обязательства, объекты завершенного или незавершенного строительства, объекты, находящиеся на ответственном хранении, и т.д.

В качестве причины для плановой инвентаризации указываем «контрольная проверка» или, прямо — «плановая инвентаризация». Если же происходят кадровые изменения — «смена материально ответственных лиц» или «реорганизация». Постановление также заполняется для случаев переоценки.

В случае, смены ответственных лиц указывают кладовщиков, кассиров и иных специалистов, трудоустроенных на момент проведения проверки.

Сроки проведения оценки должны быть точными. Дата начала не может быть раньше даты документа.

После того, как ИНВ-22 заполнена, ее следует занести в журнал по форме ИНВ-23. А вот результаты проверки заносятся в журнал по форме ИНВ-25. Эти документы могут остаться в структурном подразделении или быть переданы (в случае, о котором мы говорили выше).

Оформление инвентаризации

При проведении инвентаризации активов руководствуются методическими рекомендациями.

Алгоритм проведения мероприятия четкий:

- Назначается инвентаризационная комиссия распорядительным документом. Работа членов комиссии постоянная. В состав входят специалисты из подразделений и структур: бухгалтера, администрация, сотрудники производственных отделов.

- Создание рабочих комиссий тоже обязательно. Объем предполагаемых работ большой и нужно упростить задачу. Материально ответственные лица не включаются.

- Подготавливается распорядительный документ о проведении инвентаризации.

- У комиссии должны быть отчеты о получении, выдаче или перемещении ценностей. Приходные и расходные накладные следует изучить.

В методиках размещены формализованные описи, акты и другие документы. В них указывается наименование товара, количество. В формах можно найти отображение хода проведения работы.

Если данные имеются в учете, а в наличии продукции нет, то эти вопросы решаются в установленном порядке. Сведения отражаются в отдельном документе. В тот же документ вписываются выявленные расхождения. Отдельно оформляется сличительная ведомость, в которой четко показывается приход и расход.

При выявлении излишков материала на складе необходимо последние оприходовать в установленном порядке на предприятии. Если же выявлена недостача и виновных по этому поводу не обнаружено, то недостающие средства автоматически списываются на операционные расходования.

В каждой организационной структуре выполняется отчет по бухгалтерии за год, отражающий сведения о проведенной инвентаризации.

Составные части формы

Опись имеет несколько страниц. Первая является вводной, на ней располагается часть с распиской, второй и последующий элементы представлены в виде таблицы. В заключении ставятся подписи ответственных лиц.

Первая часть формы

В начале указываются принципиально важные моменты. В виде небольшой таблицы в крайней правой стороне листа перечисляются номера формы по ОКУД, ОКПО, код вида деятельности организации, номер документа и дата его составления, две даты: начала и завершения инвентаризации (даже если она проводилась одним днем, указание обеих идентичных обязательно), вид проводимой операции и номер счета бухгалтерского учета. Последние две графы заполняются бухгалтером уже после проставления подписей членов комиссии и рассмотрения руководителем.

Также отдельные строчки оставлены под полное наименование организации (допустимы сокращения до ООО, ОАО, ИП и пр.), название подразделения. Последним в подавляющем большинстве случаев является склад под каким-либо порядковым номером, так как форма ИНВ-5 наиболее распространена в складской политике.

Важный момент! В верхней части непременно должно быть обозначено основание для проведения инвентаризации. Это может быть приказ, уведомление либо распоряжение руководителя компании в целом или ее подразделения.

В любом случае процесс инвентаризации должен производиться под руководством и с ведома заинтересованных лиц. Этот факт должен иметь документальное подтверждение.

Часть с распиской

На первом же листе документа располагается расписка материально ответственного лица о том, что к моменту начала проведения инвентаризации все необходимые для этого документы первичной отчетности были сданы в бухгалтерию, а ТМЦ (товарно-материальные ценности) оприходованы и приняты под ответственное хранение.

Также на начало процесса прохождения проверки все материальные ресурсы, списанные со счетов, должны указываться в бумагах на выбытие. Нежелательно их фактическое нахождение в самом складском помещении во избежание недопонимания.

В расписке также обязательно указывается дата ее подписи и срок снятия остатков материальных ценностей.

Вторая часть формы — табличная

Информация очень компактно размещена в таблице. Использование последней чрезвычайно удобно. Бланк был сформирован в 90-е годы, но до сих пор остается актуальным. Строки таблицы заполняются по мере сличения фактического наличия товарно-материальных ценностей на складе с данными в существующих документах. Столбцы должны содержать следующую информацию:

- Порядковый номер строки.

- Название и код по ОКПО поставщика либо получателя.

- Номенклатурный номер товара, его сорт, вид или группа, полное наименование.

- Место хранения (обычно указывается номер ячейки или места).

- Дата, когда был принят товар на ответственное складское хранение.

- Наименование, номер и дата документа, который свидетельствует о поступлении ТМЦ на склад (например, накладная 25 от 23.08.2019 года).

- Единица измерения оприходованного товара и код этой единицы по ОКЕИ (г, кг, л, шт. и пр.).

- Сколько фактически есть ТМЦ, общее количество и стоимость.

- Сколько товара имеется по данным ведущегося в настоящее время бухгалтерского учета.

Если последние два столбца у одной и той же колонки не идентичны, то это недоработка бухгалтера либо кладовщика (или другого материально ответственного за описываемый товар лица). Форма ИНВ-5 удобна именно тем, что есть возможность проиллюстрировать подобного рода расхождения.

Заключительная часть

Когда инвентаризация близится к завершению, председатель комиссии и все ее члены должны просмотреть составленную таблицу и поставить свои подписи в конце инвентаризационной описи товарно-материальных ценностей, принятых на ответственное хранение. Подписи будут свидетельствовать о том, что наличие товаров, их фактическое количество и стоимость проверены.

Важно! Отдельно в конце указывается общая сумма всех ТМЦ цифрами и прописью. Материально ответственное лицо ставит свою подпись после всех членов комиссии в знак того, что претензий к их работе не имеет и согласен с предоставляемыми данными

В бланке оставлено место для подписей двух таких МОЛ, но их может быть и больше. Ниже подписи ответственного лица обычно располагается подпись бухгалтера, сверяющего произведенные в документе вычисления

Материально ответственное лицо ставит свою подпись после всех членов комиссии в знак того, что претензий к их работе не имеет и согласен с предоставляемыми данными. В бланке оставлено место для подписей двух таких МОЛ, но их может быть и больше. Ниже подписи ответственного лица обычно располагается подпись бухгалтера, сверяющего произведенные в документе вычисления.

Приказ о создании комиссии по проверке знаний по электробезопасности

Если на предприятии есть электрическое оборудование, то персонал должен быть осведомлен о правилах работы с ним и безопасности при его использовании во избежание серьезных последствий. Для проверки владения этими знаниями руководство назначает специальнцю комиссию, регулярно осуществляющую проверку знаний персонала по нормам и правилам обращения с электрооборудованием.

Приказ руководства выражает его требование о создании комиссии и проведении проверки знаний персонала в этой области. Он составляется по общепринятым нормам документоведения и должен содержать указания на нормативные документы.

ООО «Артемис» ПРИКАЗ № 15/2 О назначении комиссии по проверке знаний по электробезопасности

12 марта 2021 года, г. Солнечногорск

В соответствии с требованиями Правил технической эксплуатации электроустановок потребителей и Правил по охране труда при эксплуатации электроустановок:

ПРИКАЗЫВАЮ:

1. Назначить комиссию по проверке знаний норм и правил работы с электрическим оборудованием в составе:

Председатель комиссии: главный инженер Дмитренков Ю.Л., группа по электробезопасности

Заместитель председателя комиссии: заместитель главного инженера Лебутенко Г.И., группа по электробезопаности.

Члены комиссии:

- инженер по охране труда Леваневский К.М.

- инженер электроустановок Михайловский Р.П.;

- инженер электроустановок Затурин К.И.

2. Отделу кадров приказ довести работникам организации в части, непосредственно их касающейся.

3. Контроль над исполнением приказа оставляю за собой.

Генеральный директор ООО «Артемис» /Ладинский/ К.П. Ладинский

Результаты инвентаризации

Теперь рассмотрим образец акта инвентаризации имущества, который комиссия подпишет, если согласна с итогами проделанной работы. Форма документа также утверждена официально. Если акт будет подготовлен неверно или кто-либо из членов комиссии откажется его подписать, мероприятие можно признать недействительным.

Как отразить в документе расхождения? Ситуации, когда количество товаров по документации расходится с реальностью, не редкость. В таких случаях готовится акт расхождений — это приложение к акту по итогам. Здесь указывают все недостачи и излишки в количественном или в стоимостном выражении. Указывать причины возникновения расхождений в этом акте не нужно.

Образец акта инвентаризации основных средств

Чтобы подвести итоги инвентаризации, нужен образец заполнения акта о результатах инвентаризации основных средств. Используют бланк 0504835. Порядок заполнения такой:

- номер акта по внутреннему документообороту;

- дата;

- компания;

- члены комиссии;

- номер документа, учреждающего комиссию;

- сроки проведения инвентаризации;

- номера описей;

- ведомость о расхождениях — номер и количество листов (если есть);

- подпись председателя;

- подписи членов комиссии;

- подпись руководителя (вверху акта).

Чтобы признать инвентаризацию действительной, нужно подготовить приказ об итогах

Приказ по итогам инвентаризации

Одного акта недостаточно для законного статуса инвентаризации. После завершения всех учётных работ на основе акта готовят специальный приказ. Как подготовить и что включает образец приказа о результатах инвентаризации? Во-первых, унифицированной формы нет, предприятие издаёт приказ в произвольном порядке.

Во-вторых, обязательно указываются сроки (порядковый номер) проверочного мероприятия и номера других важных документов (приказа о комиссии, номера описей). В-третьих, отдельными пунктами перечисляются итоги:

- признать действительной или недействительной;

- провести проверку недостач, выявить виновных и привлечь к ответственности;

- внести данные в бухгалтерский и налоговый учёт;

- произвести усиление охраны складов.

Правила проведения внеплановой инвентаризации

В пункте 2.8 приказа Минфина №49 указано, что процедура должна выполняться при присутствии материально ответственного лица. Он проставляет свою подпись на документе. Она подтверждает ознакомление с содержанием бумаги. Процедура проводится в соответствующем порядке:

- Издание приказа руководителя об инициировании процедуры. Документ является распоряжением, на базе которого проводится инвентаризация.

- На базе приказа комиссия начинает свою работу. Ее сроки должны соответствовать тем срокам, которые указаны в документах.

ВАЖНО! За финансово ответственными лицами закреплены проверяемые активы. Однако они не могут входить в комиссию, но должны присутствовать при мероприятии

К СВЕДЕНИЮ! О дате и времени внеплановых инвентаризаций уведомляют только участников комиссии.

В период процедуры должностное лицо не может вмешиваться в деятельность комиссии. Строго воспрещается создавать ей помехи к работе.

Задачи и периодичность инвентаризации

Как уже ранее отмечалось, инвентаризационная проверка — это сверка данных бухучета наличию имущества (обязательств) организации по факту на определенную дату. Главными целями инвентаризационной проверки являются:

- проверка правильности отражения всех хозопераций в бухучете за период;

- выявление различных допущенных ошибок;

- контроль расчетов по различным обязательствам организации;

- выявление не используемого имущества;

- контроль полной сохранности имущества.

Помимо итоговых годовых инвентаризаций, законодательно установлены случаи, когда проведение инвентаризационных проверок является обязательным:

- при сдаче имущества в аренду, его продаже или выкупе;

- при реорганизации или ликвидации;

- при выявлении злоупотреблений, порчи, кражи имущества;

- перед годовой бух.отчетностью;

- при изменении матответственных лиц;

- при чрезвычайных обстоятельствах.

Кроме того, причинами инвентаризационной проверки могут быть:

- требование судебных органов;

- контрольные ревизии;

- аудит;

- изменение состояния ТМЦ.

- Отметим, что инвентаризационная проверка может проводится, и по имуществу, не принадлежащему организации — взятые в аренду объекты или находящиеся на хранении.

Приказ по итогам инвентаризации

В этом документе обязательно отражается «реакция» руководства на предложения членов комиссии и конкретные указания, что необходимо сделать: провести дополнительную проверку, наказать виновных, ввести дополнительные меры безопасности. Контроль за исполнением распоряжения руководитель иногда оставляет за собой. Остановимся подробнее на структуре приказа. Его, как и аналогичный распорядительный документ, составляют по определенным правилам. В его структуре обязательно содержатся следующие пункты:

- наименование организации и ее организационно-правовая форма;

- реквизиты (удобно использовать фирменный бланк);

- дата и номер приказа;

- преамбула, в которой идет перечисление всех документов, регулирующих проведение инвентаризации (акты инвентаризации, сличительная и учетная ведомости, протокол ревизии);

- приказная часть.

В последней части приказа отражают следующие пункты:

- результаты проверки подлежат утверждению;

- необходимо обозначить требование об урегулировании расхождений, выявленных в ходе инвентаризации и зафиксированных в соответствующих документах;

- назначается сотрудник, как правило, из бухгалтерии, который ответственен за исполнение требований настоящего приказа, связанных с устранением ранее выявленных в ходе проверки расхождений;

- назначается сотрудник, ответственный за контроль выполнения распоряжений, зафиксированных в положениях приказа о подведении итогов.

После подписания приказа первым лицом компании бланк передается ответственному сотруднику, уполномоченному ознакомить обозначенных сотрудников с положениями приказа под подпись.