Прибыль организации

Содержание:

- Особенности распределения прибыли

- Связан ли кредитный рейтинг предприятия и размер чистой прибыли?

- Общее понятие

- Стадии формирования прибыли

- Влияние расходов и доходов на конечные результаты

- Различные спорные вопросы

- Учет использования прибыли

- Приложение 1

- ЧТО ЛЕЖИТ В ОСНОВЕ ПРОЦЕССА ОПТИМИЗАЦИИ РАСХОДОВ

- Методы, применяемые для анализа

Особенности распределения прибыли

Принципиально важно правильно распределять прибыль. Делать это нужно так, чтобы эффективность деятельности предприятия увеличивалась, а не уменьшалась

Рассмотрим основные принципы распределения средств:

- Прибыль компании направляется на нужды предприятия, а также выплачивается в бюджет государства. То есть с этих денег оплачивается налог.

- Налог с прибыли оплачивается по ставке, которая задана законодательно. Она не может измениться.

- Большая часть прибыли должна быть направлена в бюджет предприятия для накопления. Остальная часть идет на различные траты компании.

- Предполагаемые траты должны быть согласованны с большинством участников ООО.

Какие данные бухучета используются при заполнении строки 1370 «Нераспределенная прибыль (непокрытый убыток)« при составлении годовой отчетности?

Предприятие должно оплатить налоги и различные взносы, после чего государство не может вмешиваться в решения по распределению денег.

На что может быть направлена нераспределенная прибыль прошлых лет?

Рассмотрим, в какие именно фонды идут деньги:

- Фонд накопления. В этом фонде аккумулируются средства для обеспечения стабильной работы компании и ее независимости от кредиторов. Если у предприятия есть свободные собственные средства, оно не подвержено банкротству. К примеру, если компания в одном месяце получила совсем небольшой доход, а потому не может оплатить имеющуюся задолженность, средства на погашение долга берутся из фонда. За счет его также финансируются научно-исследовательские работы, выпуск акций, подготовка кадров, приобретается новое имущество.

- Фонд потребления. Средства из этого фонда идут на социальные нужды. К примеру, это может быть выплата премий, финансирование путевок, покупка медикаментов для сотрудников, различные надбавки.

- Резервный фонд. Резервы нужны для снижения рисков предприятия при проведении различных сделок. Они потребуются на случай непредвиденных ситуаций. То есть если компания получит небольшую прибыль в одном периоде, расходы могут быть покрыты из резервного фонда.

Часть средств, как правило, остается нераспределенной. Эти деньги направляются в уставной капитал компании.

Конкретные направления расходования

Можно выделить два направления, на которые идет чистая прибыль:

- Накопление резервов предприятия. Увеличение объема имущества.

- Потребление. Трата средств на определенные нужды.

Рассмотрим примеры траты чистой прибыли:

- Приобретение новой техники.

- Ремонт уже имеющегося оборудования.

- Увеличение оборотных средств предприятия, которые «съедаются» инфляцией.

- Выплата кредитов, задолженностей. Выплата процентов по долгу.

- Мероприятия, направленные на защиту окружающей среды от загрязнений.

- Выплата премий.

- Организация благотворительных мероприятий.

- Начисление мотивирующих надбавок сотрудникам.

- Оплата задолженностей перед кредиторами, банками.

- Выплата налогов.

- Оплата различных санкций.

- Переподготовка сотрудников.

Почти все эти расходы обязательными не являются. Траты происходят по волеизъявлению руководства предприятия. Сначала деньги направляются на приоритетные цели. К примеру, у предприятия есть в наличии только морально устаревшее оборудование. Следовательно, в первую очередь средства следует направить на обновление техники.

Связан ли кредитный рейтинг предприятия и размер чистой прибыли?

В своем исследовании я проанализировал взаимосвязь между размером чистой прибыли для предприятия ОАО «Роснефть» и кредитного рейтинга международного агентства Standard&Poor’s

Наблюдается тесная взаимосвязь и корреляция, показанная на рисунке ниже – это доказывает важность такого показателя как чистая прибыль как критерий инвестиционной привлекательности не только на национальном пространстве, но и на международной арене

Резюме

Чистая прибыль является важнейшим показателем результативности и эффективности деятельности предприятия. Чистую прибыль отражает инвестиционную привлекательность для инвесторов, платежеспособность для кредиторов, устойчивое развитие для поставщиков и партнеров, эффективность/результативность деятельности для акционеров и собственников. Для анализа чистой прибыли используют два метода: факторный и статистический. На основе факторного метода анализа оценивается абсолютное и относительное влияние различных показателей на формирование чистой прибыли. Статистический метод базируется на прогнозировании временных рядов изменения чистой прибыли. Проведенное исследование тесноты связи кредитного рейтинга международного рейтингового агентства Standard&Poor’s доказывает значимость показателя чистой прибыли в оценке предприятия на международной финансовой арене.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Общее понятие

Прибыль представляет собой финансовый показатель, который формируется в результате деятельности компании. Это часть выручки, которая остается на предприятии после учета всех затрат. В общем виде формула прибыли выглядит так:

П = Д – З, где Д – доходы в операционном периоде, З – затраты операционного периода.

Если в результате расчетов показатель имеет положительное значение, значит компания сработала в рассмотренном периоде эффективно. Отрицательный показатель говорит о том, что деятельность организации была убыточной. В текущем периоде расходы превысили доход. Это говорит об ошибках в процессе планирования и управления. В некоторых случаях доходы могут быть равны затратам. В этом случае можно считать, что предприятие безубыточно.

Формирование и распределение прибыли предприятия является одним из важнейших показателей эффективности и целесообразности деятельности компании. Это первоочередная цель предприятия в рыночной экономике.

За счет прибыли организация финансирует свое развитие. Из этих средств оплачивается приобретение нового оборудования, ведутся научные разработки и т. д. В процессе управления организацией все показатели оптимизируют таким образом, чтобы количество прибыли было максимальным.

Представленный показатель выполняет несколько важных функций. Он характеризует экономический эффект предприятия, стимулирует все виды деятельности организации. На основе прибыли формируются все виды бюджетов. Этот показатель также обобщает результат деятельности предприятия.

Стадии формирования прибыли

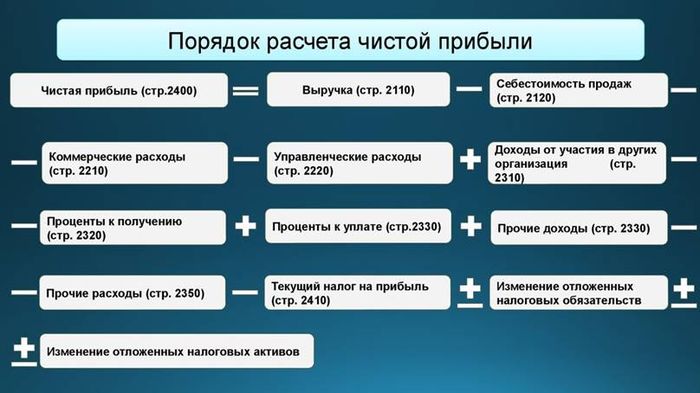

Механизм формирования чистой прибыли можно разделить на 5 последовательных этапов:

- I этап: из общей выручки от реализованной продукции вычитаются постоянные платежи, являющиеся обязательными и представляющие собой часть фиксированных или переменных издержек предприятия, такие как НДС, акцизы и т.п. То, что получается в результате, называется выручкой-нетто.

- II этап: от полученной ранее выручки-нетто вычитаются затраты на производство определенной продукции или ее себестоимость. Что именно включать в себестоимость товара или услуги — выбор предпринимателя. Полученная сумма на этом этапе представляет собой валовую прибыль. Она включает в себя все постоянные издержки предприятия.

- III этап: следующем шагом идет вычет из валовой прибыли всех операционных расходов предприятия, в результате чего формируется прибыль от продаж. К операционным расходам можно отнести затраты на рекламу, управленческий персонал, непредвиденные расходы и т.п.

- IV этап: на этом этапе необходим расчет сальдо прочих доходов-расходов, куда входят все доходы и расходы, несвязанные с деятельностью фирмы, в том числе неявные издержки. Оно может быть положительным или отрицательным. В зависимости от этого, к прибыли от продаж добавляется (или отнимается) сальдо прочих доходов-расходов, что формирует балансовую прибыль.

- V этап: данный этап является последним. На нем к полученной ранее балансовой прибыли добавляются налоговые активы и вычитаются налоговые обязательства. Иными словами, рассчитывается балансовая прибыль после налогообложения, которая равна в итоге чистой прибыли. Именно она на данном этапе показывает конечный результат деятельности предприятия.

Влияние расходов и доходов на конечные результаты

Получать высокие доходы, ничего не вкладывая в производство, не получится.

Естественно, что со временем оборудование может ломаться, изнашивается, что требует затрат на ремонт, внедрение в производство новых технологий.

Несвоевременная поставка товаров, оказание услуг приведет к дополнительным расходам на оплату штрафных санкций, неустоек.

Чем больше расходов, тем ЧП меньше, о чем можно судить даже по формуле расчета.

Формула расчета величины чистой прибыли

Знание механизма, как считается показатель, сколько он заработает чистыми, обязательно для каждого руководителя предприятия или человека, только собирающегося открыть свое дело.

Нужно понимать, что основным источником для накоплений денежных средств является доход предприятия от его результатов деятельности. Если говорить конкретнее, именно та его часть, которая остается за вычетом расходов, связанных с производством и продажей продукции (оказанием услуг).

Расходы на производство и продажу продукции, включает в себя составляющие себестоимости:

- стоимость использованных природных ресурсов, сырья;

- приобретение основных, при необходимости вспомогательных материалов;

- оплату потребления электроэнергии;

- оплату труда;

- иные расходы производственного и внепроизводственного характера.

Можно сделать логическое заключение, что прибыль, рассматриваемая в качестве основной формы денежных накоплений, напрямую зависит от того:

- насколько эффективно удастся снизить затраты на производство, товарооборот;

- будет увеличен или пойдет на спад объемов продаж товара.

Немаловажным фактором, оказывающим значимое влияние на размер прибыли как результата финансовой деятельности, является валовой доход. Его показатели и, как следствие, финансовое благосостояние предприятия, находятся в прямой зависимости.

Помимо количества и качества продукции (выполненных работ, оказанных услуг), параллельно играет роль уровень установленных цен.

Получается в итоге, объем валового дохода предприятия определяет показатели прибыли.

Выделим основные факторы, под воздействием которых формируется прибыль:

- валовые доходы, расходы;

- средства, полученные от реализации продукта производственной деятельности или оказанных услуг;

- уровень цен на рынке сбыта;

- отчисления на амортизацию.

Поскольку в структуре ценообразования валовые расходы занимают значимую часть, снижение их показателей заметно влияет на рост прибыли даже при прочих равных условиях.

Различные спорные вопросы

При распределении средств может возникать ряд спорных моментов:

- Появились новые участники ООО. Как делать выплаты, если прямо перед распределением средств появились новые участники? Они должны получить средства в стандартном порядке. То есть в соответствии с размером доли. Порядок разделения средств установлен Уставом ООО.

- Увеличение объема капитала. Увеличение УК актуально в том случае, если требуется повысить привлекательность компании перед инвесторами и другими внешними лицами. Заданный размер капитала нужен для занятия определенной деятельностью. Увеличить его можно за счет прибыли. Однако перед направлением средств в УК нужно обязательно оплатить налоги, различные сборы, штрафы. Решение об изменении капитала принимается на собрании участников.

- Отмена решения, принятого на собрании. Вопросы направления денег решаются на общем собрании. Принято будет то решение, которое поддержано большинством участников. Однако оно может быть пересмотрено на внеочередном собрании. Если потребуется пересмотреть принятое решение, нужно обратиться в судебный орган. Исковое заявление подается теми участниками, права которых нарушены.

При возникновении спорных моментов следует ориентироваться на внешние и внутренние источники права. То есть это законодательство, а также нормативные акты компании.

Учет использования прибыли

В соответствииии с законодательством предприятия платят из валовой прибыли в бюджет налог на прибыль и отдельные виды доходов, оставшаяся часть (чистая прибыль) используется предприятием. Распределение налогооблагаемой прибыли отражают на счете 81 «Использование прибыли». Здесь учитывают направление прибыли на налог на прибыль и другие налоговые платежи, источником уплаты которых будут финансовые результаты и прибыль, остающаяся в распоряжении организации. Начисление платежей в бюджет демонстрируется по дебету счета 81 и кредиту счета 68 «Расчеты с бюджетом». Перечисление средств в бюджет демонстрируется по дебету счета 68 и кредиту счета 51.

Суммы использованной прибыли на счете 81 списываются на уменьшение прибыли после утверждения годового отчета в порядке реформации баланса в дебет счета 80 «Прибыли и убытки» с кредита счета 81 «Использование прибыли», после чего счет 81 «Использование прибыли» закрывается.

Нераспределенная прибыль отчетного года списывается в дебет счета 80 «Прибыли и убытки» и в кредит счета 88 «Нераспределенная прибыль (непокрытый убыток)». Непокрытый убыток списывается в кредит счета 80 и дебет счета 88.

Счет 88 «Нераспределенная прибыль (непокрытый убыток)» служит для учета движения нераспределенной прибыли или непокрытого убытка предприятия и фондов специального назначения. Счет 88 активно-пассивный, к нему при необходимости открывают субсчета:

- 88-1 «Нераспределенная прибыль (убыток) отчетного года»;

- 88-2 «Нераспределенная прибыль (непокрытый убыток) прошлых лет»;

- 88-3 «Фонды накопления»;

- 88-4 «Фонд социальной сферы»;

- 88-5 «Фонды потребления» и др.

Нераспределенная прибыль может быть направлена на отчисления в резервный капитал или другие фонды, необходимые для осуществления деятельности предприятия и социального развития коллектива, на выплату доходов учредителям и др. При распределении прибыли на суммы начисленных выплат дебетуют субсчет 88-1 «Нераспределенная прибыль (убыток) отчетного года» и кредитуют счета 70 «Расчеты с персоналом по оплате труда» (работниками организации) и 75 «Расчеты с учредителями» (сторонними участниками).

Оставшаяся после выплаты доходов учредителям сумма нераспределенной прибыли отчетного года списывается с дебета субсчета 88-1 «Нераспределенная прибыль (убыток) отчетною года» в кредит субсчета 88-2 «Нераспределенная прибыль (непокрытый убыток) прошлых лет». Убытки отчетного года списываются с кредита счета 88-1 «Нераспределенная прибыль (убыток) отчетного года» в дебет счетов:

- 86 «Резервный капитал» – при списании за счет средств резервного капитала;

- 88 «Нераспределенная прибыль (непокрытый убыток)» – при списании за счет специальных фондов;

- 75 «Расчеты с учредителями» – при погашении убытка за счет целевых взносов учредителей организации и других счетов.

В случае, когда принимается решение о резервировании на бухгалтерском балансе непокрытого убытка для списания в будущие периоды, сумма убытка переносится с кредита субсчета 88-1 «Нераспределенная прибыль (убыток) отчетного года» в дебет субсчета 88-2 «Нераспределенная прибыль (непокрытый убыток) прошлых лет». При использовании нераспределенной прибыли прошлых лет операции отражают по дебету субсчета 88-2 «Нераспределенная прибыль (непокрытый убыток) прошлых лет» и кредиту счетов:

- 86 «Резервный капитал» – при направлении прибыли на пополнение резервного капитала;

- 85 «Уставный капитал» – при направлении прибыли на увеличение уставного капитала;

- 88 «Нераспределенная прибыль (непокрытый убыток)» – при направлении прибыли на увеличение фондов специального назначения;

- 75 «Расчеты с учредителями» – при направлении прибыли на выплату доходов учредителям и др.

Списание непокрытого убытка прошлых лет отражают по кредиту субсчета 88-2 «Нераспределенная прибыль (непокрытый убыток) прошлых лет» н дебету счетов:

- 86 «Резервный капитал» – при погашении убытка за счет резервного капитала;

- 75 «Расчеты с учредителями» – при погашении убытка за счет целевых взносов учредителей организации и других счетов.

Далее: формирование прибыли

Приложение 1

| ОАО «X» Бухгалтерский баланс на 31.12.2011 | ||||||

| Показатель | Код | Код старый | 2009 г. | 2010 г. | 2011 г. | |

| 1 | 2 | 3 | 4 | 5 | 6 | |

| Актив | ||||||

| I. Внеоборотные активы | ||||||

|

Нематериальные активы |

1110 |

110 |

||||

|

Результаты исследований и разработок |

1120 |

|||||

|

Основные средства |

1130 |

120 |

8860 |

10 100 |

15 720 |

|

|

Доходные вложения в материальные ценности |

1140 |

135 |

||||

|

Финансовые вложения |

1150 |

140 |

2 |

2 |

2 |

|

|

Отложенные налоговые активы |

1160 |

145 |

4 |

4 |

4 |

|

|

Прочие внеоборотные активы |

1170 |

150 |

2221 |

2221 |

||

|

Итого по разделу I |

1100 |

190 |

11 087 | 12 327 | 15 726 | |

| II. Оборотные активы | ||||||

|

Запасы |

1210 |

210 |

67 871 |

75 094 |

87 552 |

|

|

НДС по приобретенным ценностям |

1220 |

220 |

280 |

25 |

2964 |

|

|

Дебиторская задолженность |

1230 |

|||||

|

В том числе: |

||||||

|

дебиторская задолженность, платежи по которой ожидаются более чем |

1231 |

230 |

||||

|

дебиторская задолженность, платежи по которой ожидаются в течение 12 |

1232 |

240 |

25 123 |

60 123 |

56 213 |

|

|

финансовые вложения |

1240 |

250 |

||||

|

Денежные средства и денежные эквиваленты |

1250 |

260 |

32 087 |

21 478 |

37 659 |

|

|

Прочие оборотные активы |

1260 |

270 |

2195 |

938 |

608 |

|

| Итого по разделу II |

1200 |

290 |

127 556 | 157 658 | 184 996 | |

| Баланс |

1600 |

300 |

138 643 | 169 985 | 200 722 | |

| Пассив | ||||||

| III. Капитал и резервы | ||||||

|

Уставный капитал (складочный капитал, уставный фонд) |

1310 |

410 |

3 |

3 |

3 |

|

|

Собственные акции, выкупленные у акционеров |

1320 |

411 |

||||

|

Переоценка внеоборотных активов |

1340 |

|||||

|

Добавочный капитал (без переоценки) |

1350 |

420 |

6631 |

6631 |

6631 |

|

|

Резервный капитал |

1360 |

430 |

||||

|

Нераспределенная прибыль (непокрытый убыток) |

1370 |

470 |

121 223 |

151 100 |

179 856 |

|

| Итого по разделу III |

1300 |

490 |

127 857 | 157 734 | 186 490 | |

| IV. Долгосрочные обязательства | ||||||

|

Заемные средства |

1410 |

510 |

||||

|

Отложенные налоговые обязательства |

1420 |

515 |

92 |

95 |

109 |

|

|

Оценочные обязательства |

1430 |

|||||

|

Прочие обязательства |

1450 |

520 |

||||

| Итого по разделу IV |

1400 |

590 |

92 | 95 | 109 | |

| V. Краткосрочные обязательства | ||||||

|

Заемные средства |

1510 |

610 |

||||

|

Кредиторская задолженность |

1520 |

620 |

10 694 |

12 156 |

14 123 |

|

|

Доходы будущих периодов |

1530 |

640 |

||||

|

Оценочные обязательства |

1540 |

|||||

|

Прочие обязательства |

1550 |

660 |

||||

| Итого по разделу V |

1500 |

10 694 | 12 156 | 14 123 | ||

| Баланс |

1700 |

138 643 | 169 985 | 200 722 |

ЧТО ЛЕЖИТ В ОСНОВЕ ПРОЦЕССА ОПТИМИЗАЦИИ РАСХОДОВ

В большинстве случаев компании начинают сокращать затраты только в критических ситуациях. Данный подход неправильный. Залог успешного функционирования любой компании — постоянная и непрерывная работа по оптимизации затрат.

Индивидуальный подход к оптимизации расходов

Сокращение всех или отдельных статей расходов на утвержденный усредненный процент — ошибочный подход к оптимизации затрат

Он не отражает классификацию расходов по принципу приоритетности и важности, а само сокращение происходит по формальному признаку

Еще один пример ошибок — задержка или неуплата обязательных и запланированных платежей. С одной стороны, сохраняются денежные средства на счетах, с другой — эти расходы в любом случае рано или поздно придется осуществить. Причем в увеличенном размере из-за штрафов и пени.

Процесс оптимизации расходов трудоемкий, выделить из всего объема расходов лишние достаточно сложно. Нужно учитывать специфику деятельности: для одной компании определенные категории расходов будут лишними, другая без этих расходов не сможет функционировать.

Поэтому к вопросам оптимизации структуры затрат следует подходить не с формальной точки зрения и не по опыту передовых компаний другой сферы деятельности.

Методика снижения расходов по принципу приоритетности

Наиболее эффективной методикой снижения расходов по праву признана методика, основанная на принципе приоритетности. Она предполагает структурирование и группировку всех расходов компании по указанному принципу (рис. 1).

Очевидна необходимость сокращения расходов снизу вверх, то есть начиная с ненужных. На бумаге и в теории это звучит логично, а на практике возникают сложности, поскольку не всегда можно оценить, как сильно отразится на деятельности компании сокращение той или иной статьи затрат.

Поэтому рекомендуем анализировать фактор влияния конкретной статьи расходов на деятельность компании в среднесрочной и долгосрочной перспективе, составляя возможные положительные и отрицательные варианты развития, оценивая возможные риски.

Если сократить прямые материальные расходы за счет приобретения сырья более низкого качества, расходы по этой статье затрат снизятся. Однако возникает риск, что снизятся качество продукции и объемы реализации. Это повлечет снижение выручки и прибыли как основных показателей эффективной деятельности компаний.

Оптимизация расходов по принципу оправданности

Многие считают, что в оптимизации расходов нет ничего сложного. Выявляй лишние расходы и сокращай

Однако это далеко не все, на что стоит обращать внимание. Например, компания пошла по принципу сокращения наиболее весомых расходов, имеющих наибольший удельный вес в себестоимости продукции, и очень быстро получила результат — повышение прибыли, чего и хотела добиться

Однако прошло время, и показатели стали падать, рентабельность снизилась. В чем дело? Оказывается, сэкономив на материальных расходах, компания стала закупать более дешевое сырье, что отразилось на качестве конечного продукта. Если сначала покупатель этого не понял (именно поэтому вначале показатели рентабельности выросли), то в скором времени продажи упали, снизились показатели рентабельности.

По этой причине наиболее оптимальной считается оптимизация по принципу оправданности тех или иных расходов. Прежде чем запускать мероприятия по сокращению расходов, нужно определить, насколько эффективно компания сможет работать без этих расходов.

На основании сказанного выше делаем вывод, что в основе системы оптимизации расходов лежит:

• корректное планирование, нормирование и контроль расходования денежных средств;

• группировка всех затрат компании по степени значимости (по принципу оправданности, влиянию на размер получаемой прибыли);

• план-фактный анализ с обязательным выявлением отклонений в абсолютной и относительной форме, определением причин появления факта сверхнормативных расходов, разработка мероприятий по минимизации отклонений.

Методы, применяемые для анализа

С целью определить факторы, влияющие на конечные итоги рентабельности деятельности предприятия, различными методами проводят анализ полученного дохода.

Исследования дают возможность:

- объективно оценить результаты деятельности и правильность разработанного бизнес плана;

- установить взаимосвязь влияния внешних, внутренних факторов на отклонение запланированных показателей от полученной прибыли по факту;

- разработать меры, способствующие снижению затрат.

Рассмотрим два наиболее распространенных метода, применяемых на практике, по сути, абсолютно не имеющие между собой ничего общего.

Статистический анализ

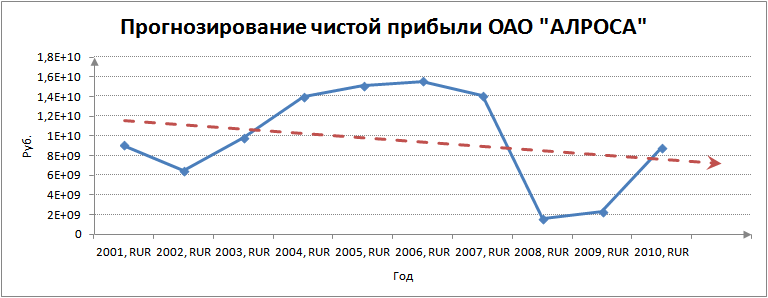

Выбранный способ позволяет прогнозировать в будущем суммы, заработанные в чистом виде, взяв за основу:

- изучение динамики величин показателей за предшествующий период деятельности, используя временные ряды;

- исследование структуры показателей сколько было получено доходов в денежном выражении и понесено затрат за прошлые годы деятельности или в другие отчетные периоды.

Анализируется динамика общей суммы прибыли, проведенной в бухгалтерском учете и отдельно взятых компонентов.

При этом темп роста показателей можно рассчитать только в том случае, когда не было в базисном периоде убытков.

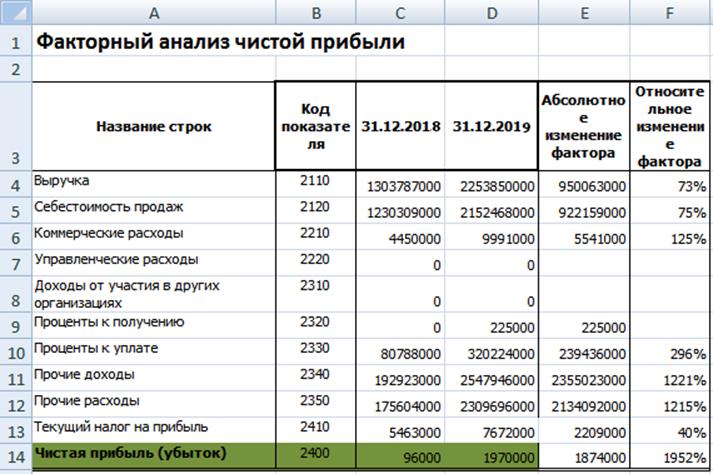

Факторный анализ

Внимание акцентируется на установлении факторов, оказывающих в конечном итоге значимое влияние на формирование ЧП предприятия. Суть заключается в том, что сравнивают показатели за одинаковый промежуток времени отчетного и прошлого периода

Суть заключается в том, что сравнивают показатели за одинаковый промежуток времени отчетного и прошлого периода.

Для общего понимания приведем последовательность действий:

- для определения динамики прибыли находим разность между значениями отчетного и предыдущего года;

- вычисляем насколько вырос объем продаж;

- определяем, как динамика продаж повлияла на прибыль;

- находим значение прибыли, увеличившейся за счет изменения цены;

- рассчитываем влияние динамики себестоимости продукции на увеличение или уменьшение дохода.

Для полного представления о реальном положении дел, расчет проводится по общей сумме издержек и отдельно, принимая во внимание производственные, коммерческие, управленческие расходы. На приведенной схеме можно видеть факторы, формирующие размер чистой прибыли, изменение относительных и абсолютных показателей в течение года:

На приведенной схеме можно видеть факторы, формирующие размер чистой прибыли, изменение относительных и абсолютных показателей в течение года: