Как составить и сдать декларацию по налогу на прибыль организации, имеющей обособленные подразделения

Содержание:

- Постановка обособленного подразделения на учет во внебюджетных фондах

- Какие показатели не используются в расчетах

- Как открыть обособленное подразделение

- Ставка налога на прибыль в 2021 году

- Особенности налога на прибыль

- Изменения в налоге на прибыль в 2021: новые расходы на оплату труда

- Экономическая реальность

- Декларация по прибыли по обособленному подразделению: пример

- Налог на прибыль организаций

- Как вести расчеты при сезонных работах

- Налоговая декларация

- Как отчитаться об уплате налога

- Несколько подразделений в одном субъекте

Постановка обособленного подразделения на учет во внебюджетных фондах

Для обособленных подразделений организации, имеющих отдельный баланс, расчетный счет и осуществляющих выплаты и иные вознаграждения в пользу физических лиц, предусмотрена постановка на учет в территориальных отделениях Пенсионного фонда РФ, Фонда социального страхования РФ, Фонда обязательного медицинского страхования.

Соответствующие положения содержатся в Федеральном законе от 23.12.2003 N 185-ФЗ «О внесении изменений в законодательные акты Российской Федерации в части совершенствования процедур государственной регистрации и постановки на учет юридических лиц и индивидуальных предпринимателей» и в принятых в соответствии с ним нормативно-правовых актах данных внебюджетных фондов.

Для постановки на учет в Пенсионном фонде РФ организации необходимо обратиться в соответствующий его территориальный орган. Никаких письменных заявлений подавать не нужно. Территориальный орган делает запрос в налоговый орган, в котором организация зарегистрировала свое обособленное подразделение, и, получив сведения, регистрирует организацию в срок не позднее пяти дней.

После регистрации территориальный орган ПФР направляет организации извещение в двух экземплярах. Один из них необходимо в 10-дневный срок передать в территориальный орган ПФР, в котором стоит на учете сама организация (см. разд. II Порядка регистрации в территориальных органах Пенсионного фонда РФ страхователей, производящих выплаты физическим лицам, утвержденного Постановлением Правления Пенсионного фонда РФ от 19.07.2004 N 97п).

Чтобы зарегистрироваться в территориальном отделении Фонда социального страхования РФ, организации необходимо подать заявление по установленной форме. Срок подачи заявления — не позднее 30 дней со дня создания обособленного подразделения.

Одновременно с заявлением представляются заверенные в установленном порядке копии свидетельства о государственной регистрации организации; свидетельства о постановке организации на учет в налоговом органе; уведомления о постановке на учет в налоговом органе по месту нахождения обособленного подразделения; документов, подтверждающих создание обособленного подразделения (положения об обособленном подразделении, доверенности, выданной организацией руководителю обособленного подразделения); извещения о регистрации в качестве страхователя юридического лица, выданного региональным отделением Фонда по месту его нахождения. Если обособленное подразделение имеет открытый банковский счет, также представляется справка из банка об этом счете.

Регистрация производится в течение пяти рабочих дней со дня получения документов. При регистрации организации по месту нахождения обособленного подразделения присваивается расширенный регистрационный номер, дополненный кодом обособленного подразделения, и код подчиненности.

Извещение о регистрации организации по месту нахождения обособленного подразделения оформляется в трех экземплярах. Один экземпляр направляется организации, второй — в филиал регионального отделения ФСС РФ, осуществляющий взаимодействие с организацией-страхователем, третий — в региональное отделение ФСС РФ по месту регистрации организации (см. разд. II Порядка регистрации в качестве страхователей юридических лиц по месту нахождения обособленных подразделений и физических лиц в исполнительных органах Фонда социального страхования РФ, утвержденного Постановлением ФСС РФ от 23.03.2004 N 27).

Для постановки на учет в территориальном отделении Фонда обязательного медицинского страхования РФ организация подает также заявление. Срок его представления — не позднее 30 дней со дня создания обособленного подразделения (ст. 9.1 Закона РФ от 28.06.1991 N 1499-1 «О медицинском страховании граждан в Российской Федерации»).

Порядок регистрации организаций-страхователей в территориальном фонде обязательного медицинского страхования и форма свидетельства о регистрации страхователя устанавливаются Правительством РФ. До настоящего времени такой порядок не установлен.

Какие показатели не используются в расчетах

При расчетах не нужно использовать стоимость ОС, которые вышли из перечня амортизируемого имущества. Основные средства выбывают из этого перечня. Данный показатель не требуется при установлении объема прибыли филиала. Соответствующие указания содержатся письме Минфина №03-03-04/1/225.

Фирма исключает имущество из амортизируемого перечня в этих случаях:

- Перевод объектов в безвозмездную эксплуатацию.

- Перевод ОС на консервацию длительностью больше 3 месяцев.

- Реконструкция ОС длительностью больше 1 года.

Предполагается, что все эти операции выполняются по решению руководителя.

Как открыть обособленное подразделение

Если вы решили открыть ОП, то фиксировать в Уставе это не нужно. В течение трех дней со дня решения открыть ОП нужно подать заявление на внесение подразделения в ЕГРЮЛ (п.5 ст. 5 Федерального закона от 08.08.2001 № 129-ФЗ), и обязательно в течение одного месяца нужно уведомить налоговый орган об открытии ОП. От головной организации оформляем уведомление и направляем его в ИФНС, к которой приписано головное подразделение.

Рассмотрим, как это делается в программе «1С:Бухгалтерия 8», ред. 3.0.

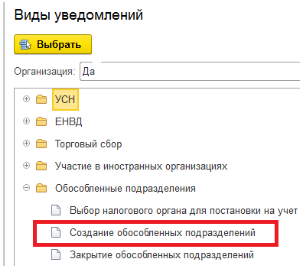

Открываем вкладку «Отчетность», раздел «1С-Отчетность», пункт «Уведомления, сообщения и заявления». Нажимаем кнопку «Создать» и выбираем «Создание обособленных подразделений».

Заполняете уведомление, отправляете его и контролируете этапы отправки. Уведомление о постановке на учет от инспекции, в которой будет зарегистрировано ОП, вы получите по почте.

Далее заводим ОП в базе.

Открываем «Справочники» – «Предприятие» – «Организации», но вы можете войти в организацию из любого документа, например, из «Реализации» или «ОСВ», нажав на кнопку со значком «Раскрывающийся список».

В организации выбираем вкладку «Подразделения», нажимаем «Создать». Отмечаем галочкой, что это обособленное подразделение, затем вносим все нужные данные, обязательно при этом указываем цифровой код для счета-фактуры – он будет указываться в счетах-фактурах, которые выставлены ОП.

Ставка налога на прибыль в 2021 году

Основная ставка на прибыль в 2021 году останется прежней — 20%.

Распределение прибыли на федеральную и региональную части на следующее:

- 3% налога зачисляются в федеральный бюджет;

- 17% налога зачисляются в бюджет субъекта РФ (региональный).

Для отдельных категорий организаций ставка налога на прибыль, зачисляемого в региональный бюджет, законами субъектов РФ может быть снижена.

Особенности налога на прибыль

Были снижены процентные ставки по налогам для отдельных категорий граждан. Теперь они равняется 12,5 процентов.

А вот налог на прибыль, который зависит от вида получения дохода, никак не изменится. Пятнадцать процентов будет составлять процентная ставка для лиц, которые получают доход с облигаций. А компании, которые отвечают за инфраструктуру на Дальнем Востоке, получат хорошие налоговые льготы.

Изменения с распределение налога направлены на реализацию экономического роста. Несмотря на то, что большее количество денег уходит в федеральный бюджет, чиновники заявляют, что региональные власти также имеют доступ к немалым денежным средствам.

Регионы на сегодняшний день показывают положительную динамику, поэтому там, как никогда важно развивать экономику. А если регион продолжает демонстрировать свою эффективность в работе государство сможет предоставить ему специальный кредит или дотации

Изменения в налоге на прибыль в 2021: новые расходы на оплату труда

Еще с 1 января 2019 года действует расширенный перечень расходов на оплату труда, учитываемых в целях налога на прибыль . Работодатели смогут включить в расходы затраты на оплату услуг по организации туризма, санаторно-курортного лечения и отдыха на территории России для работников и членов их семей (родителей, супругов и детей до 18 лет или детей до 24 лет, обучающихся по очной форме). К таким расходам будет относиться стоимость услуг, оказанных по договору, заключенному работодателем с туроператором или турагентом:

- услуги по перевозке туристов по территории РФ воздушным, водным, автомобильным и/или железнодорожным транспортом до места отдыха и обратно;

- услуги проживания туристов в гостинице, объектах санаторно-курортного лечения и отдыха, включая услуги питания (при условии, что они предоставляются в комплексе с услугами проживания);

- услуги по санаторно-курортному обслуживанию;

- экскурсионные услуги.

Если работодатель заключит договор непосредственно с санаторием (пансионатом) или самостоятельно организует путешествие работников, оплатив гостиницу, проезд, экскурсовода и т.п., такие расходы не будут относиться к расходам, учитываемым в целях налогообложения. Минфин РФ разъяснил, что расходы на оплату услуг по договорам, заключенным непосредственно с исполнителями услуг не могут учитываться в составе расходов на оплату труда.

Также, при при ликвидации организации доходы приравниваются к дивидендам.

Экономическая реальность

Случившийся экономический кризис реально показал проблемы в структуре экономики страны. ВВП перестал расти в связи с обращением цен на нефтяном рынке и завышении кредитных ставок. Но, даже несмотря на то, что кризис закончился, экономике страны необходимы реформы и новшества. Для привлечения инвесторов чиновники решили модернизировать и налоговую сферу, чтобы сделать её более привлекательной для новых инвестиций.

Федеральный бюджет не наполняется, да и ситуация в регионах продолжает ухудшаться. Большинство региональных бюджетов остаются дефицитными и финансируют себя только за счет государственных дотаций. Если ситуация продолжит развиваться в этом духе многие регионы станут «недееспособными», а это может привести к дефолту.

Если реформировать налоговую систему это поднимет её конкурентоспособность. По словам чиновников, планируется пересмотреть политику налоговых льгот и улучшить финансовую помощь.

Налоговая реформа может коснуться и налога на прибыль. В первую очередь это повлечет за собой пересмотр финансирования бюджетов. Федеральному бюджету будет отведено больше отчислений. Из-за этого региональным бюджетам придется повышать свою работоспособность, чтобы находить денежные средства и продолжать оставаться на плаву.

По мнению экспертов, реформа также поможет простимулировать развитие предпринимательской деятельности.

Декларация по прибыли по обособленному подразделению: пример

Наличие у компании филиалов требует отдельных расчетов по налогу на прибыль. Также заполнение отчета имеет свои нюансы. В связи с этим, сотрудникам, ответственным за ведение отчетности, рекомендуется знать, как выглядит пример декларации по прибыли по обособленному подразделению.

Для расчета сумм налога на прибыль по подразделениям форма декларации предусматривает специальное приложение ко второму листу под номером пять. Оно заполняется:

- отдельно по фирме, не обладающей подразделениями;

- по каждому филиалу компании;

- по ликвидированным в отчетном году подразделениям;

- по группе филиалов, расположенных на территории одного субъекта.

На каждый филиал (или группу филиалов) должен заполняться отдельный бланк приложения. В графе «расчет составлен» прописывается код соответствующего подразделения. Все приложения включаются в состав основного отчета, сдаваемого по месту постановки на учет организации.

Декларация по налогу на прибыль обособленного подразделения сдается в сокращенной форме:

- титульный лист;

- подраздел 1.1. и подраздел 1.2. первого раздела;

- приложение под номером пять, заполненное по определенному филиалу.

Формирование показателей приложения пять

Для расчета налога, который необходимо уплатить по месту нахождения филиала, необходимо определить долю базы налога, приходящуюся на каждый филиал.

Для расчета базы налога по 040 строчке приложения пять определяется среднее арифметическое двух показателей:

- удельного веса среднего списочного количества сотрудников (затрат на выплату зарплаты) филиала в среднесписочном количестве работников по всех компании в целом;

- удельного веса остаточной цены имущества филиала, подлежащего амортизации в остаточной цене амортизируемого имущества всей фирмы в целом.

Порядок заполнения декларации по компании в целом

Декларации по прибыли по обособленному подразделению заполняется следующим образом:

- В отчет включаются приложения под номером пять, заполненные по каждому филиалу и по всей компании в целом, без учета филиалов.

- На втором листе, в 140 и 160 строчках проставляются прочерки.

- На этом же листе, в строке 200 указывается сумма показателей с 070 строк всех приложений под номером пять. В связи с этим, заполнять второй лист полностью можно только после того, как будет заполнено приложение.

- В первом разделе, в подразделах 1.1. и 1.2. прописывается информация только о тех предоплатах в бюджет региона, которые необходимо уплачивать по месту расположения филиала. Эти данные берутся из приложения по головному офису, в частности:

- В 070 и 080 строчки подраздела 1.1. переносится информация из строчек приложении 100 и 110;

- В строках с 220 по 240 прописывается одна третья величины, которая указывается в приложении, в строке 120.

Заполнение пятого приложения

Приложение №5 декларации по налогу на прибыль обособленного подразделения заполняется в следующем порядке:

- В строке 030 отражается информация из второго листа, строки 120.

- В 040 строчке указывается доля прибыли филиала.

- Строка 050 предназначена для указания произведения данных из строчек приложения 030 и 040.

- В строке 060 прописывают ставку, по которой уплачивается налог в бюджет региона.

- В строчке 070 прописывается произведение данных из строчек 050 и 060 приложения номер пять.

- Строчка 080 заполняется следующим образом:

- Если фирма уплачивает и квартальные, и ежемесячные авансы – суммы данных из строк приложения 120 и 070;

- Если компания уплачивает только поквартальные предоплаты – в эту строку переписывается информация из строчки 070 приложения за прошлый период.

- В 100 строке указывается разница, полученная между строками 070 и 080. Если полученный результат будет меньше или равен нулю, проставляется прочерк.

- В 110 строчке прописывают разницу, полученную между строками 080 и 070. Если окончательное число получилось меньше или равным нулю, делают прочерк.

- 120 строчка заполняется так:

- Если организация уплачивает и поквартальные и помесячные авансы – произведение строки 310 из второго листа и строки 040 из приложения;

- Если фирма платит только поквартальные предоплаты – ставится прочерк.

- Заполнение 121 строчки осуществляется так:

- Если компания платит и ежеквартальные и ежемесячные предоплаты – переписывается информация из строки 120 приложения номер пять;

- Если организация выплачивает только квартальные авансы – проставляется прочерк.

Налог на прибыль организаций

Особенности исчисления и уплаты налога на прибыль организаций налогоплательщиком, имеющим обособленные подразделения, определены ст. 288 НК РФ.

Налогоплательщики — российские организации, в состав которых входят обособленные подразделения, производят исчисление и уплату:

-

сумм авансовых платежей и налога на прибыль, подлежащих уплате в федеральный бюджет, — по месту нахождения головной организации без распределения этих сумм по обособленным подразделениям (п. 1 ст. 288 НК РФ);

-

сумм авансовых платежей и налога на прибыль, подлежащих уплате в бюджет субъекта РФ, — по месту нахождения головной организации, а также по месту нахождения каждого из ее обособленных подразделений исходя из доли прибыли каждого обособленного подразделения (головной организации) (п. 2 ст. 288 НК РФ).

Доля прибыли, приходящейся на обособленное подразделение, определяется как средняя арифметическая величина удельного веса среднесписочной численности работников (расходов на оплату труда) и удельного веса остаточной стоимости амортизируемого имущества этого обособленного подразделения соответственно в среднесписочной численности работников (расходах на оплату труда) и остаточной стоимости амортизируемого имущества, определенной в соответствии с п. 1 ст. 257 НК РФ, в целом по налогоплательщику.

Перечислять налог на прибыль по месту нахождения обособленных подразделений нужно независимо от того, есть ли у них доходы и расходы, формирующие налоговую базу (письмо Минфина России от 10.10.2011 N 03-03-06/1/640).

Декларация по налогу на прибыль представляется в налоговые органы по месту нахождения организации и каждого обособленного подразделения (первый абзац п. 1 ст. 289 НК РФ) в том числе и в ситуации, когда суммы налога на прибыль к уплате нет (письмо Минфина России от 22.01.2013 N 03-03-06/1/20).

В то же время если налогоплательщик имеет несколько обособленных подразделений на территории одного субъекта РФ, то распределение прибыли по каждому из этих подразделений может не производиться. Сумма налога, подлежащая уплате в бюджет этого субъекта РФ, в таком случае определяется исходя из доли прибыли, исчисленной из совокупности показателей обособленных подразделений, находящихся на территории одного субъекта РФ. При этом налогоплательщик самостоятельно выбирает то обособленное подразделение, через которое осуществляется уплата налога в бюджет этого субъекта РФ, уведомив о принятом решении налоговые органы, в которых налогоплательщик состоит на налоговом учете по месту нахождения своих обособленных подразделений, до 31 декабря года, предшествующего налоговому периоду. Уведомления (смотрите письмо ФНС от 30.12.2008 N ШС-6-3/986) представляются в налоговый орган в случае, если налогоплательщик изменил порядок уплаты налога, изменилось количество подразделений на территории субъекта РФ или произошли другие изменения, влияющие на порядок уплаты налога. При этом подразделением, «ответственным» за уплату налога, может быть и сама головная организация.

Как неоднократно указывали представители финансового ведомства и налоговой службы, если организация и все ее ОП находятся на территории одного субъекта РФ, то налогоплательщик вправе уплачивать налог на прибыль в бюджет этого субъекта РФ за все свои ОП через головную организацию. То есть подразделением, «ответственным» за уплату налога, может быть и головная организация (письма Минфина России от 09.07.2012 N 03-03-06/1/333, от 25.01.2010 N 03-03-06/1/22, от 12.03.2009 N 03-03-06/1/130, ФНС России от 19.12.2012 N ЕД-4-3/21580@, от 11.04.2011 N КЕ-4-3/5651@, от 26.01.2011 N КЕ-4-3/935, УФНС России по г. Москве от 17.08.2012 N 16-15/076180@, от 07.08.2012 N 16-15/071669@, от 20.06.2012 N 16-15/053947@, от 23.12.2009 N 16-15/136064).

В случае, когда налог перечисляется только через головную организацию или ответственное обособленное подразделение, декларацию по налогу на прибыль по месту нахождения обособленных подразделений, через которые налог не уплачивается, подавать не требуется (смотрите письма Минфина России от 18.02.2016 N 03-03-06/1/9188, от 25.11.2011 N 03-03-06/1/781, от 25.01.2010 N 03-03-06/1/22, от 02.12.2005 N 03-03-04/2/127, ФНС России от 11.04.2011 N КЕ-4-3/5651@).

Поскольку в рассматриваемой ситуации организация и её ОП находятся в одном субъекте РФ, то уплата налога на прибыль (авансовых платежей) правомерно может производиться только по месту нахождения головной организации без распределения на ОП. Если организация решит, что налог на прибыль будет уплачиваться головной организацией за созданное ОП, то, как уже было замечено выше, об этом надо уведомить налоговый орган.

Как вести расчеты при сезонных работах

Если компания ведет сезонные работы, при распределении денег между филиалами можно сменить такой показатель, как среднесписочное число работников, на траты на оплату труда. Необходимость такой смены возникает в связи с тем, что адекватное среднесписочное число сотрудников определить сложно. В августе в фирме может числиться 50 работников, а в феврале – один.

Если решено использовать такой показатель, как трата на оплату труда, нужно зафиксировать это решение в учетной политике. Его также необходимо согласовать с налоговой. Соответствующие указания содержатся в статье 288 НК РФ. Размер трат на оплату труда устанавливается на основании статьи 255 НК РФ. Это расходы на ЗП, отпускные.

Налоговая декларация

Ситуация: как рассчитать и отразить в декларации сумму налога на прибыль к уплате в региональный бюджет по льготной ставке? Льготируемая деятельность ведется через обособленное подразделение.

Ответ на этот вопрос зависит от того, какая величина больше: прибыль, полученная от льготируемого вида деятельности, или прибыль, приходящаяся на обособленное подразделение, рассчитанная на общих основаниях.

Сумму прибыли от деятельности, в отношении которой региональным законодательством установлена пониженная налоговая ставка, определите по данным раздельного учета (п. 2 ст. 274 НК РФ).

Если эта величина больше или равна прибыли, приходящейся на обособленное подразделение по расчету, то сумму налога, подлежащую уплате в региональный бюджет, рассчитайте по пониженной ставке. Для этого используйте формулу

| Налог на прибыль по льготируемому виду деятельности | = | Прибыль, приходящаяся на обособленное подразделение по расчету | × | Пониженная ставка налога на прибыль |

При этом в приложении 5 к листу 02 декларации по налогу на прибыль нужно указать:

по строке 050 – налоговую базу (прибыль), приходящуюся на обособленное подразделение по расчету;

по строке 060 – пониженную налоговую ставку, предусмотренную для льготируемого вида деятельности;

по строке 070 – сумму налога, начисленного по пониженной ставке с прибыли, отраженной по строке 050.

Если эта величина меньше прибыли, приходящейся на обособленное подразделение по расчету, сумму налога, подлежащую уплате в региональный бюджет, рассчитайте в два этапа. Сначала определите сумму налога на прибыль с налоговой базы по льготируемому виду деятельности. Для этого используйте формулу:

| Налог на прибыль по льготируемому виду деятельности | = | Налоговая база (прибыль) по льготируемому виду деятельности | × | Пониженная ставка налога на прибыль |

Затем определите сумму налога на прибыль с разницы между прибылью, приходящейся на обособленное подразделение по расчету, и прибылью по льготируемому виду деятельности. Для этого используйте формулу:

| Налог на прибыль с разницы между прибылью, приходящейся на обособленное подразделение по расчету, и прибылью по льготируемому виду деятельности | = | Налоговая база (прибыль), приходящаяся на обособленное подразделение по расчету | – | Налоговая база (прибыль) по льготируемому виду деятельности | × | Общая ставка налога на прибыль |

Общую сумму налога на прибыль, подлежащую уплате в региональный бюджет, определите по формуле:

| Налог на прибыль, подлежащий уплате в региональный бюджет | = | Налог на прибыль по льготируемому виду деятельности | + | Налог на прибыль с разницы между прибылью, приходящейся на обособленное подразделение по расчету, и прибылью по льготируемому виду деятельности |

В приложении 5 к листу 02 декларации по налогу на прибыль нужно указать:

по строке 050 – налоговую базу (прибыль), приходящуюся на обособленное подразделение по расчету;

по строке 060 – пониженную налоговую ставку, предусмотренную для льготируемого вида деятельности;

по строке 070 – сумму налога на прибыль, рассчитанную по двум налоговым ставкам.

Такой порядок предложен в письме ФНС России от 19 марта 2012 г. № ЕД-4-3/4560.

Пример расчета налога на прибыль, подлежащего уплате в региональный бюджет, по обособленному подразделению. Организация имеет право на применение пониженной налоговой ставки в отношении прибыли от инвестиционной деятельности, осуществляемой через обособленное подразделение. Сумма прибыли от инвестиционной деятельности меньше прибыли, приходящейся на обособленное подразделение по общему расчету

Головное отделение ООО «Альфа» и обособленное подразделение расположены в разных регионах. Обособленное подразделение организации реализует инвестиционный проект и имеет право на применение пониженной налоговой ставки налога, предусмотренной региональным законодательством (13,5%).

По итогам календарного года общая сумма прибыли «Альфы» составила 1 000 000 руб. По данным раздельного учета прибыль от реализации товаров (работ, услуг), полученных в результате инвестиционного проекта, равна 400 000 руб. Сумма прибыли, приходящаяся на обособленное подразделение с учетом остаточной стоимости основных средств и среднесписочной численности сотрудников, составляет 500 000 руб.

Поскольку расчетная налоговая база по обособленному подразделению больше налоговой базы по льготируемому виду деятельности (500 000 руб. > 400 000 руб.), сумма налога на прибыль, подлежащая уплате в региональный бюджет, равна: 400 000 руб. × 13,5% + (500 000 руб. – 400 000 руб.) × 18% = 72 000 руб.

В приложении 5 к листу 02 декларации по налогу на прибыль бухгалтер «Альфы» указал:

- по строке 050 – 500 000 руб.;

- по строке 060 – 13,5 процента;

- по строке 070 – 72 000 руб.

Как отчитаться об уплате налога

Наличие филиальной сети обязывает налогоплательщика отчитываться за себя, в целом по юридическому лицу и по каждому филиалу. А декларация по налогу на прибыль обособленного подразделения сдается в ИФНС по месту регистрации филиала, а итоговая отчетность по юрлицу направляется в инспекцию по месту регистрации головной организации.

Декларация головного учреждения должна содержать информацию о суммах ННП, исчисленных по каждому структурному отделению. Для этого заполняется приложение №5 к листу 02 налоговой декларации по ННП. В этой части отчетности указывают КПП филиала и сумму фискального обязательства, исчисленную от величины прибыли.

Несколько подразделений в одном субъекте

Если у организации есть несколько обособленных подразделений, расположенных в одном субъекте РФ, то перечислять региональную часть налога на прибыль можно через одно из них. Организация может выбрать то подразделение, которое для нее наиболее удобно (например, то, у которого есть расчетный счет). Им может стать и головное отделение организации.

Чтобы платить региональную часть налога на прибыль через одно ответственное обособленное подразделение, в налоговую инспекцию по месту его учета необходимо подать письменное уведомление. А его копию направить в налоговую инспекцию по месту учета головного отделения организации. Исключение – случай, когда ответственным обособленным подразделением выступает само головное отделение организации. Тогда уведомить достаточно инспекцию по месту его учета (предоставлять копию уведомления туда же не надо).

Кроме того, о принятом решении нужно сообщить и в налоговые инспекции, в которых зарегистрированы те обособленные подразделения, через которые налог платить не планируется.