Порядок сдачи бюджетной отчетности в налоговую за 2020 год

Содержание:

- Сроки сдачи отчётности в ИФНС в 2021 году

- ДИВИДЕНДЫ

- Исправление ошибок в бухгалтерской отчетности

- Форма бухгалтерского баланса 1 и 2. Как заполнить бухгалтерский баланс

- Налог на прибыль за 3 квартал

- Когда сдавать отчетность в ФНС

- Особенности подачи бухгалтерской отчетности в органы статистики

- Срок сдачи бухгалтерской отчётности в 2021 году

- Отчетность по НДС

- Статистическая отчетность

- Как заполнить разделы — инструкция

Сроки сдачи отчётности в ИФНС в 2021 году

| Вид отчётности | Период представления | Срок представления |

|---|---|---|

| Справки 2-НДФЛ | За 2020 год | Не позднее 01.03.2021 |

| За 2021 год | Будет входить в состав 6-НДФЛ | |

| Расчет 6-НДФЛ | За 2020 год | Не позднее 01.03.2021 |

| За I квартал 2021 года | Не позднее 30.04.2021 | |

| За I полугодие 2021 года | Не позднее 02.08.2021 | |

| За 9 месяцев 2021 года | Не позднее 01.11.2021 | |

| За 2021 год | Не позднее 01.03.2022 | |

| Расчет по страховым взносам | За 2020 год | Не позднее 01.02.2021 |

| За I квартал 2021 года | Не позднее 30.04.2021 | |

| За I полугодие 2021 года | Не позднее 30.07.2021 | |

| За 9 месяцев 2021 года | Не позднее 01.11.2021 | |

| За 2021 год | Не позднее 31.01.2022 | |

| Сведения о среднесписочной численности | За 2020 год | Входят в состав РСВ |

| Декларация по налогу на прибыль (при ежеквартальной сдаче отчетности) | За 2020 год | Не позднее 29.03.2021 |

| За I квартал 2021 года | Не позднее 28.04.2021 | |

| За I полугодие 2021 года | Не позднее 28.07.2021 | |

| За 9 месяцев 2021 года | Не позднее 28.10.2021 | |

| За 2021 год | Не позднее 28.03.2022 | |

| Декларация по налогу на прибыль (при ежемесячной сдаче отчетности) | За 2020 год | Не позднее 29.03.2021 |

| За январь 2021 года | Не позднее 01.03.2021 | |

| За январь – февраль 2021 года | Не позднее 29.03.2021 | |

| За январь – март 2021 года | Не позднее 28.04.2021 | |

| За январь – апрель 2021 года | Не позднее 28.05.2021 | |

| За январь – май 2021 года | Не позднее 28.06.2021 | |

| За январь – июнь 2021 года | Не позднее 28.07.2021 | |

| За январь – июль 2021 года | Не позднее 30.08.2021 | |

| За январь – август 2021 года | Не позднее 28.09.2021 | |

| За январь – сентябрь 2021 года | Не позднее 28.10.2021 | |

| За январь – октябрь 2021 года | Не позднее 29.11.2021 | |

| За январь – ноябрь 2021 года | Не позднее 28.12.2021 | |

| За 2021 год | Не позднее 28.03.2022 | |

| Декларация по НДС | За IV квартал 2020 года | Не позднее 25.01.2021 |

| За I квартал 2021 года | Не позднее 26.04.2021 | |

| За II квартал 2021 года | Не позднее 26.07.2021 | |

| За III квартал 2021 года | Не позднее 25.10.2021 | |

| За IV квартал 2021 года | Не позднее 25.01.2022 | |

| Журнал учета полученных и выставленных счетов-фактур | За IV квартал 2020 года | Не позднее 20.01.2021 |

| За I квартал 2021 года | Не позднее 20.04.2021 | |

| За II квартал 2021 года | Не позднее 20.07.2021 | |

| За III квартал 2021 года | Не позднее 20.10.2021 | |

| За IV квартал 2021 года | Не позднее 20.01.2022 | |

| Декларация по налогу при УСН | За 2020 год (представляют организации) | Не позднее 31.03.2021 |

| За 2020 год (представляют ИП) | Не позднее 30.04.2021 | |

| За 2021 год (представляют организации) | Не позднее 31.03.2022 | |

| За 2021 год (представляют ИП) | Не позднее 03.05.2022 | |

| Декларация по ЕНВД | За IV квартал 2020 год | Не позднее 20.01.2021 |

| Декларация по ЕСХН | За 2020 год | Не позднее 31.03.2021 |

| За 2021 год | Не позднее 31.03.2022 | |

| Декларация по налогу на имущество организаций | За 2020 год | Не позднее 30.03.2021 |

| За 2021 год | Не позднее 30.03.2022 | |

| Единая упрощенная декларация | За 2020 год | Не позднее 20.01.2021 |

| За I квартал 2021 года | Не позднее 20.04.2021 | |

| За I полугодие 2021 года | Не позднее 20.07.2021 | |

| За 9 месяцев 2021 года | Не позднее 20.10.2021 | |

| За 2021 год | Не позднее 20.01.2022 | |

| Декларация по форме 3-НДФЛ (только для ИП) | За 2020 год | Не позднее 30.04.2021 |

| За 2021 год | Не позднее 03.05.2022 |

ДИВИДЕНДЫ

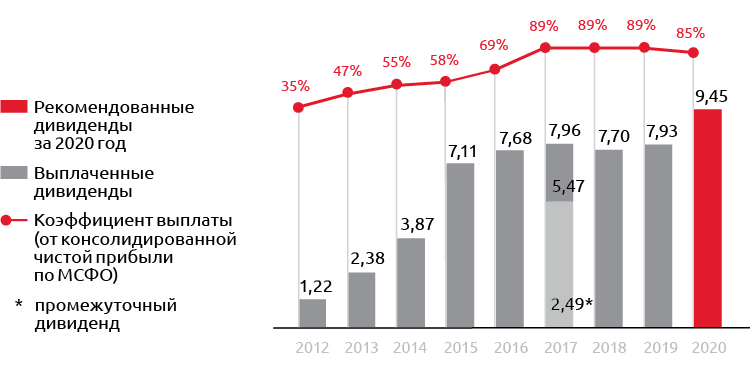

На годовом Общем собрании акционеров за 2019 год было принято решение о выплате дивидендов в размере 7,93 рубля на акцию. Всего на выплату дивидендов за 2019 год было направлено 18,05 млрд рублей, что составило 89 % от консолидированной чистой прибыли Биржи по МСФО за год. Дивидендная политика, действующая с октября 2019 года, предусматривает выплату не менее 60 % от консолидированной чистой прибыли по МСФО в виде дивидендов. Целевой уровень доли прибыли, направляемой на выплату дивидендов, определяется как величина свободного денежного потока на собственный капитал.

26 марта 2021 года Наблюдательный совет Биржи рекомендовал акционерам на годовом Общем собрании утвердить выплату дивидендов за 2020 год в размере 9,45 рубля на акцию. Всего на выплату дивидендов рекомендуется направить 21,5 млрд рублей. В случае положительного решения Общего собрания акционеров по вопросу о распределении прибыли дивидендные выплаты за 2020 год составят 85 % от консолидированной чистой прибыли за финансовый год.

Размер дивидендов на акцию в 2012–2019 годах и рекомендованный размер дивидендов за 2020 год. (рубли)  История выплаты дивидендов за 2012–2019 годы

История выплаты дивидендов за 2012–2019 годы

|

Год выплаты |

Дивидендный период |

Дата объявления и основание решения |

Общий размер объявленных и выплаченных дивидендов (до уплаты налога) (рубли) |

Дата, на которую определяются лица, имеющие право на получение дивидендов |

|---|---|---|---|---|

|

2013 |

за 2012 год |

25.06.2013, протокол ГОСА № 49 |

2 901 756 800 |

20.05.2013 |

|

2014 |

за 2013 год |

26.06.2014, протокол ГОСА № 52 |

5 423 154 900 |

11.07.2014 |

|

2015 |

за 2014 год |

28.04.2015, протокол ГОСА № 53 |

8 818 323 227,91 |

12.05.2015 |

|

2016 |

за 2015 год |

29.04.2016, протокол ГОСА № 54 |

16 201 105 465,23 |

16.05.2016 |

|

2017 |

за 2016 год |

28.04.2017, протокол ГОСА № 56 |

17 482 763 197,44 |

16.05.2017 |

|

2017 |

за первое полугодие 2017 года |

14.09.2017, протокол ВОСА № 57 |

5 668 239 600 |

29.09.2017 |

|

2018 |

за 2017 год |

26.04.2018, протокол ГОСА № 58 |

12 451 915 975,26 |

15.05.2018 |

|

2019 |

за 2018 год |

25.04.2019, протокол ГОСА № 59 |

17 528 291 226,60 |

14.05.2019 |

|

2020 |

за 2019 год |

28.04.2020, протокол ГОСА № 61 |

18 051 863 561,94 |

15.05.2020 |

В соответствии с Федеральным законом «Об акционерных обществах» срок выплаты дивидендов номинальному держателю, зарегистрированному в реестре акционеров, не должен превышать 10 рабочих дней, а другим зарегистрированным в реестре акционеров лицам – 25 рабочих дней с даты, на которую определяются лица, имеющие право на получение дивидендов.

Исправление ошибок в бухгалтерской отчетности

Любая деятельность предполагает возможность ошибок. Бухгалтерский учет не является исключением. Законодательными нормами предусмотрены способы исправления таких ошибок. В настоящее время действуют утвержденные Минфином Правила бухгалтерского учета 22/2010.

Ключевую роль в том, как ошибка будет исправлена, играет фактор её существенности. Насколько существенна ошибка для пользователей, которых интересуют сведения, содержащиеся в бухгалтерской отчетности, решает сам субъект экономической деятельности. Данный параметр отражается в учетной политике предприятия. Практика показывает, что в настоящее время актуальным является пятипроцентный порог существенности. То есть в случае если допущенная ошибка, взятая в отдельности или в совокупности с другими, изменяет показатели бухгалтерской отчетности более чем на пять процентов, то она признается существенной.

Понятие «исправление в бухгалтерском учете» и «исправление в бухгалтерской отчетности» по авторитетному мнению законодателя не равнозначны. Из этого следует, что ошибки, допущенные субъектом экономической деятельности, в бухучете, не зависимо от их существенности корректируются записями по соответствующим счетам. В отличие от этого, корректировка и исправление несущественных ошибок для бухгалтерской отчетности не предусмотрена. В зависимости от того в каком периоде были выявлены существенные ошибки следующие действия:

- замена первоначально предоставленной бухгалтерской отчетности,

- ретроспективный пересчет показателей бухгалтерской отчетности.

В налоговую службу и статистические органы позволит избежать в дальнейшем неблагоприятных последствии в отношениях с государственными органами и другими пользователями отчетности.

01 Янв

Здравствуйте, уважаемые читатели! Мы уже отмечали, что на сайте в разделе накопилось целая серия статей, сориентироваться в которой новичкам немного проблематично. Особенно, если одновременно суть статей надо синхронизировать с формами отчетности – их вы можете найти в разделе .

Ранее мы сделали общую статью про то, . Сегодня же поговорим про отчетность ООО и сроки ее сдачи. Ну и, конечно же, постараемся привести по тексту ссылки на все полезные статьи и бланки, которые имеются на сайте.

Для более удобной и быстрой сдачи отчетности ООО все пользуются ЭТИМ сервисом

.

Теперь поподробнее разберем каждую группу.

Форма бухгалтерского баланса 1 и 2. Как заполнить бухгалтерский баланс

В бухучете используется форма 1 бухгалтерского баланса — код по ОКУД 0710001. Она утверждена Приказом Минфина России N 66н от 02.07.2010 г. Последние изменения к данному приказу вступили в силу с июня 2019 г.

Обратите внимание! Форму бухгалтерского баланса компании разрешается дополнять собственными строками, т. е

детализировать по своему усмотрению.

Форма 2 представляет собой совсем иной документ — отчет о финансовых результатах.

Некоторые особенности заполнения, учитывающие последние изменения

- Единица заполнения — тысячи рублей, измерять размер величин в миллионах с недавних пор нельзя.

- Компаниям, подлежащим обязательному аудиту, в балансе следует непременно указывать данные об аудиторской организации.

- Данные предоставляются за последний отчетный год и за два предыдущих.

- В балансе должны присутствовать показатели в нетто-оценке, к примеру, амортизации основных средств.

Упрощенная форма бухгалтерского баланса

Субъекты малого предпринимательства (СМП) имеют право сдавать баланс в упрощенной форме, если:

- их годовой доход от предпринимательства составляет менее 800 млн. руб.;

- количество сотрудников за предыдущий год не превышает 100 человек;

- общая доля участия в уставном капитале муниципальных образований, РФ, религиозны фондов равна или менее 25%;

- а доля в капитале зарубежных предприятий или юрлиц, не считающихся субъектами малого и среднего предпринимательства равна или менее 49%.

Как отправлять, куда, в каком виде

Баланс можно сдавать в бумажном или электронном виде. При требовании госорганов или иных заинтересованных лиц необходимо своевременно подать бумажную версию.

Планируется, что уже за 2019 г. подать баланс можно будет исключительно в электронном виде через телекоммуникационные каналы связи. Исключение сделали только для СМП — за 2019 г. они смогут последний раз отчитаться на бумаге.

Отчет направляется в налоговую по месту нахождения субъекта. Исключение составляют предприятия, в балансе которых есть информация о гостайне — такие юрлица подают данный документ еще и в Росстат.

Заполнить бухгалтерский баланс онлайн можно в специальном интернет-сервисе либо в предустановленной на компьютере специализированной программе.

Ответственность за несвоевременную подачу

За несданный вовремя баланс в налоговую предприятию выписывают штраф в размере 200 руб. Должностные лица, по вине которых произошла задержка, наказываются штрафом в 300-500 руб.

За нарушение сроков подачи баланса в Росстат штрафы для юрлиц выше — 3-5 тыс. руб.

БЫСТРО И КАЧЕСТВЕННО

- Удобное выставление счетов онлайн

- Моментальная отправка счетов на e-mail вашему покупателю

- Контроль задолженности по каждому покупателю

Скачать образец заполнения бухгалтерского баланса

Скачайте заполненную форму бухгалтерского баланса, чтобы иметь перед глазами правильный вариант.

Тут вы можете скачать пустые бланки для заполнения бухгалтерского баланса образца 2021 года в правильной форме.

Хватит тратить время на заполнение шаблонов и бланков

Сервис КУБ помогает выставлять счета за 20 секунд и готовить другие документы без единой ошибки, за счет полной автоматизации заполнения шаблонов.

КУБ – новый стандарт выставления и отправки счетов покупателям.

Начать использовать КУБ прямо сейчас

14 днейБЕСПЛАТНЫЙ ДОСТУП

Налог на прибыль за 3 квартал

Сдавать декларацию по налогу на прибыль обязаны те юрлица, которые применяют общий режим налогообложения. Кроме того, расчет представляют налоговые агенты, которые получают суммы с зарубежных организаций. Расчет нужно сдать в срок не позже 28 октября.

Если компания перечисляет ежемесячные авансы по налогу на прибыль, рассчитывая их на основании фактически полученной прибыли, то они сдают декларацию в такие сроки:

- до 28 августа — за июль;

- до 28 сентября — за август;

- до 28 октября — за сентябрь.

В случае, когда некоммерческая компания не ведет деятельности, она сдает отчет после завершения отчетного налогового периода. В случая ведения деятельности подача деклараций по налогу на прибыль производится в обычном порядке — каждый квартал.

Когда сдавать отчетность в ФНС

Регламентированные законом РФ сроки подготовки отчетов в 2018 году отличаются в зависимости от специфики деятельности юридического лица и выбранного налогового режима.

Чтобы оптимизировать учет и гарантировать соблюдение требований законодательства, многие бухгалтеры ведут график платежей по налогам и обязательным взносам. Это позволяет руководству заранее узнать примерные расходы и без опозданий совершать необходимые платежи.

Отчетная кампания за прошедший 2017 год завершается в мае 2018 года. Налогоплательщикам требуется представлять документы по следующим формам.

Декларация по НДС

В документе указывают сведения из счетов-фактур по всем проведенным хозяйственно-финансовым операциям. Декларацию подают в указанный законодателем период:

- До 25 января 2017 года — за 4 квартал 2016 года.

- До 25 июля 2017 года — за 2 квартал 2017 года.

- До 25 октября 2017 года — за 3 квартал 2017 года.

Каждая из названных дат приходится на рабочий день. Это означает, что переноса сроков по данному виду налоговой отчетности не предусмотрено.

Декларация по налогу на прибыль

Документы об оплате прибыльного налога подаются за год (28 марта следующего года), 9 месяцев (до 30 октября), полугодие (до 30 июля) и квартал (до 30 апреля). Если средний квартальный доход предприятия составил более 15 млн. рублей, то отчетность направляют ежемесячно.

Индивидуальные предприниматели составляют справку 3-НДФЛ. Срок сдачи годовой бухгалтерской отчетности – до 30 апреля следующего года.

Данные о численности работников

Согласно НК РФ работодатели должны сообщить в ФНС сведения о среднесписочном количестве нанятых граждан. Дать информацию о работниках требуется не позднее 22 января 2018 года. Направление отчетности для юридических лиц, прошедших государственную регистрацию, происходит до 20-го числа месяца, наступающего за месяцем постановки на государственный учет.

Декларация по налогу на имущество

Организации оплачивают налог в отношении собственного имущества. Компании подают документы о выполненных перечислениях в пользу бюджета каждые 3 месяца. Годовой отчет сдают в виде декларации не позднее 30 марта следующего за отчетным года. Сведения об уплате налога на имущество предоставляются в ФНС:

- До 2 мая 2017 года — за 1 квартал 2017 года.

- До 31 июля 2017 года — за 1 полугодие 2017 года.

- До 31 октября 2017 года — за 9 месяцев 2017 года.

- До 30 марта 2018 года — за 2017 год.

Декларация по налогу на транспорт

Автомобили и другие транспортные средства, зарегистрированные в ГИБДД как собственность юридических лиц, являются объектом налогообложения. Документы об оплате налогов подают 1 раз в год. Отчет за 2017 год нужно представить в фискальные органы до 1 февраля 2018 года.

Декларация по земельному налогу

Налоги на земельные участки предприятия вносятся собственниками ежегодно. Декларации за 2017 год принимаются до 1 февраля 2018 года.

Отчетность о доходах физ. лиц (6-НДФЛ)

Справка 6-НДФЛ подается:

- До 3 апреля 2017 года — за 2016 год.

- До 2 мая 2017 года — 1 квартал 2017 года.

- До 31 июля 2017 года — 1 полугодие 2017 года.

- До 31 октября 2017 года — 9 месяцев 2017 года.

- До 2 апреля 2018 года — за 2017 год.

Справу по форме 2-НДФЛ за прошедший 2017 год требуется направить в территориальное отделение налоговой инспекции до наступления 2 апреля 2018 года.

Бухгалтерская отчетность

Информация о финансовом положении юридического лица, размере долгов и капитала ежегодно передается в ФНС и Росстат. В составе документации — отчет о финансовых результатах и бухгалтерский баланс. Сведения за 2017 год представляют в контрольные службы до 2 апреля 2018 года.

Особенности подачи бухгалтерской отчетности в органы статистики

В зависимости от типа организации статистика может быть выборочной или сплошной.

Сплошная статистика обязывает подавать отчеты в оговоренные сроки вместе с другими документами. Выборочная проверка проводится налоговыми органами 1 — 2 раза в 5 лет.

Список предприятий, подпадающих под осмотр, составляется случайным образом.

В каких формах можно осуществлять подачу:

- данные, отображающие финансовые показатели организации;

- информация по обороту активов предприятий;

- данные произведенной деятельности в подотчётный период;

- декларации с информацией по сотрудникам (ставка, численность и так далее).

Если организация не соблюдает сроки подачи, предусмотрен штраф в размере 20 000 рублей для физических и до 60 000 рублей для юридических лиц.

Сроки сдачи статистики определяются для каждого предприятия в индивидуальном порядке.

Срок сдачи бухгалтерской отчётности в 2021 году

| Вид отчётности | Период представления | Срок представления |

|---|---|---|

| Бухгалтерская отчётность | За 2020 год | Не позднее 31.03.2021 |

| За 2021 год | Не позднее 31.03.2022 |

ФАЙЛЫАрхив сроков сдачи отчётности по годам:

Сроки сдачи отчетности в 2021 году сохранили свои временные интервалы, то есть, как и прежде, определяются не конкретной, а предельной датой, до которой следует сдать отчет.

Предельные даты, в свою очередь, дифференцируются в зависимости от:

- видов отчетности;

- календарного периода, за который они сдаются;

- органа, в который они направляются.

Среди ожидаемых нововведений предполагается включение в список обязательных отчетов для ПФР сведений о трудовой деятельности работников. Как известно, с 2018 года была запущена программа по организации учета сведений о трудовой деятельности непосредственно в ПФР. С учетом позиции Центрального аппарата ПФР в 2020 году организация учетных мер в территориальных отделениях Пенсионного фонда должна быть активизирована.

В остальном для ПФР отчеты предоставляются в прежнем объеме – по застрахованных работникам, о страховом стаже работников, по страхователю.

Список отчетов, направляемых в ИФНС, останется неизменным: 2-НДФЛ, расчет 6-НДФЛ, расчет по СВ, среднесписочная численность, декларация по налогу на прибыль, декларация по НДС, декларации по УСН, ЕНВД, ЕСХН (в зависимости от режима налогообложения), декларация по налогу на имущество субъектов предпринимательской деятельности, декларации по транспортному и земельному налогам, ЕУД.

Список отчетов, предоставляемых в ФСС, состоит из расчета 4-ФСС (сроки варьируют в зависимости от типа подачи – на бумажном или электронном носителе) и подтверждения вида деятельности.

Отчетность по НДС

За 4 квартал 2020 года декларацию по НДС надо сдать по обновленной форме (Приказ ФНС России от 19.08.2020 N ЕД-7-3/591@ «О внесении изменений в приложения к приказу Федеральной налоговой службы от 29 октября 2014 года N ММВ-7-3/558@).

Изменения будут актуальны для налогоплательщиков, имеющих следующие операции:

- безвозмездная передача недвижимого имущества в казну РФ,

- безвозмездная передача имущества, предназначенного для лечения COVID-19,

- реализация услуг по обращению с твердыми коммунальными отходами,

- передача исключительных прав на российские программы для ЭВМ и базы данных и прав на их использование (Федеральные законы от 15.04.2019 N 63-ФЗ, от 08.06.2020 N 172-ФЗ, от 26.07.2019 N 211-ФЗ, от 31.07.2020 N 265-ФЗ),

- реализация услуг, оказываемых в аэропортах при международных воздушных перевозках, а также по внутренним воздушным перевозкам по маршрутам вне Москвы и Московской области (Федеральные законы от 25.12.2018 N 493-ФЗ, от 06.06.2019 N 123-ФЗ).

Коды операций указаны в разделе IV Приложения N 1 к Порядку заполнения декларации по НДС (п. 37.8 Порядка заполнения декларации по НДС).

По итогам 4 квартала и 2020 года в целом целесообразно проверить порядок зачета ранее перечисленной предоплаты в счет поставки товаров, выполнения работ, оказания услуг и восстановления НДС, если ранее был вычет.

Минфин в своих разъяснениях обращает внимание на вывод Конституционного суда о периоде восстановления НДС в данной ситуации. По мнению суда и финансистов, нельзя переносить срок восстановления налога, принятого к вычету в отношении авансовых платежей, на налоговый период, следующий за периодом отгрузки

Т.е., если отгрузка произошла в 4 квартале 2020 года, но документы покупатель получил в 1 квартале 2021 года, НДС с аванса, ранее принятый к вычету, надо восстановить в 4 квартале 2020 года (Письма Минфина России от 03.11.2020 N 03-07-11/95915, от 17.11.2020 N 03-07-11/99951).

Если организация восстанавливала НДС по недвижимости, которую стала использовать в необлагаемой деятельности, надо заполнить Приложение 1 к разделу 3 (ст. 171.1 НК РФ, п. п. 38.8, 39.17 Порядка заполнения декларации по НДС). Приложение налогоплательщики составляют один раз в год (одновременно с декларацией за последний налоговый период) в течение 10 лет, начиная с года начала начисления амортизации по этим объектам. В Приложении за 4 квартал 2020 года отражаются данные за текущий и предыдущие календарные годы (ст. 171.1 НК РФ, п. 39 Порядка заполнения декларации по НДС).

Срок сдачи декларации по НДС за 4 квартал 2020 г. – 25 января 2021 года.

Неплательщики НДС — посредники, которые действуют от своего имени и не являются налоговыми агентами, должны сдать журнал учета счетов-фактур в электронном виде. Срок сдачи журнала за IV квартал 2020 г. — не позднее 20 января 2021 г.

Статистическая отчетность

Каждая организация и ИП обязаны отчитаться в Росстат. Обязательные и выборочные статистические отчеты в ноябре 2021 года у организаций и ИП разные. Росстат ежегодно меняет перечень статистических обязательных форм с учетом выборки организаций. Проверьте, что и когда необходимо отправить вашей организации, по ИНН или ОГРН в специальном сервисе Росстата. Информация, обязательная для всех, — отчет об отсутствии задолженности по заработной плате. Его необходимо передать в статистику до 01.11.2021. Остальные виды статистической отчетности определяются в индивидуальном порядке. Как узнать, какие отчеты сдавать в ноябре 2021 года вашей фирме в органы статистики, мы рассказали в статье «Шаблоны и формы статистической отчетности в 2021 году».

Как заполнить разделы — инструкция

Бухгалтерский баланс формы №1 состоит из титула и 2-х разделов. Информация заполняется за 3 последних года по состоянию на 31 декабря: 2019, 2020 и 2021 года.

Титульный лист содержит следующую информацию:

- Дата составления отчета – по состоянию на 31 декабря 2021 г.

- Поле «дата, число, месяц, год» заполняется, когда отчетность отправляется через сайт ИФНС.

- Наименование предприятия, ИНН и код ОКПО.

- Вид экономической деятельности нужно взять из устава, код должен соответствовать классификатору ОКВЭД 2.

- Организационно-правовая форма вписывается из ОКОПФ, собственность – ОКФС.

- Ед. измерения, указываются тыс. руб.

- Фактический адрес, по которому предприятие работает.

- Информация о том, что был проведен аудит отчетности, при необходимости.

Стандартный образец титульного листа формы №1

Стандартная форма отчетности «Бухгалтерский баланс», формирующийся по состоянию на последнее число декабря, представлена как таблица. Указаны отдельно строки с итоговым сальдо активных и пассивных счетов.

Расшифровка обозначений:

- Дт – дебет, активный счет, предназначен для отражения размещенных ресурсов компании.

- Кт – кредит, пассивная учетная единица, показывающая привлеченные средства.

- Цифры, например 04, 05 – счета бухгалтерского учета.

Определяются на основании приказа Минфина России № 94н от 31 октября 2000 г. редакция от 08 ноября 2010 г «Об утверждении Плана счетов бухучета».

Таблица: Раздел активов компании

| № строки отчета | Цифровые значения имущества компании (учетный объект) |

| Внеоборотные активы (ВА) | |

| 1110 | НМА показываются после начисления амортизации.

Сумма НМА = Дт 04 – Кт 05, не учитывается НИР. |

| 1120 | Затраты НИР, Дт 04 |

| 1130 | Расходы на поиски природных ресурсов (ПР), Дт 08. |

| 1140 | Освоение ПР (затраты), Дт 08. |

| 1150 | Дорогостоящее оборудование, здания и пр., ОС = Дт 01 – Кт 02 |

| 1160 | Финансовые вложения (ФВ) (ценные активы), Дт 03 – Кт 02 |

| 1170 | ФВ на долгий срок (> года).

Дт 55, 58, 73 – Кт 59. |

| 1180 | Отложенный налог на прибыль, Дт 09. |

| 1190 | Прочие ВА, не отраженные ранее. |

| 1100 | Итого, сложение показателей с 1110 по 1190. |

| Оборотные активы (ОА) | |

| 1210 | Товарно-материальные ценности (ТМЦ). Сальдо по Дт:10, 11,15, 16, 20, 21, 23, 28, 29, 41, 43, 44, 45, 97 минус Кт:14,16, 42. |

| 1220 | НДС по ТМЦ, услугам Дт 19. |

| 1230 | Долги контрагентов, до 1 года. Остаток по Дт: 60, 62, 68, 69, 70, 71, 73, 75, 76 минус Кт 63. |

| 1240 | Финансовые вложения (до года), кроме эквивалентов денег.

Дт 55, 58, 73 – Кт 59 |

| 1250 | Деньги и их эквиваленты, сальдо по Дт 50, 51, 52, 55, 57. |

| 1260 | Прочие ОА, не отраженные ранее. |

| 1200 | Итого, суммирование значений с 1210 по 1260. |

| 1600 | Баланс. Сложение величин показателей 1100 и 1200. |

Пример, как нужно заполнять построчно все показатели формы №1:

Таблица: раздел пассивов организации

| № строки отчета | Цифровые значения пассивов компании (учетный объект) |

| Резервы, капитал | |

| 1310 | Уставный капитал, Кт 80. |

| 1320 | Акции компании, выкупленные у акционеров, отрицательное значение Дт 81. |

| 1340 | Переоценка ВА, Кт 83. |

| 1350 | Добавочный капитал, Кт 83 не учитываются переоценки ВА. |

| 1360 | Резервный капитал, Кт 82. |

| 1370 | Нераспределенная прибыль Кт 84, непокрытый убыток Дт 84 |

| 1300 | Итого по резервам и капиталу, суммарное значение строк с 1310 по 1370. |

| Целевое финансирование (заполняют только некоммерческие предприятия) | |

| Обязательства долгосрочного характера (свыше года) | |

| 1410 | Заемные средства, Кт 67. |

| 1420 | Отложенные обязательства по налогу на прибыль, Кт 77. |

| 1430 | Долгосрочные оценочные обязательства, Дт 96. |

| 1450 | Прочие долговременные обязательства, не указанные в 1410 – 1430. |

| 1400 | Итого, суммирование строк с 1410 по 1450. |

| Обязательства до года | |

| 1510 | Займы, подлежащие возврату, сумма Кт 66 и 67 сч. |

| 1520 | Долги перед контрагентами.

Сумма по Кт: 60, 62, 68, 69, 70, 71, 73, 75, 76. |

| 1530 | Предстоящие к получению доходы Кт 86, 98. |

| 1540 | Оценочные обязательства, Кт 96. |

| 1550 | Прочие долги, не указанные в позициях 1510 – 1540. |

| 1500 | Итого пассивов (до года), сумма значений 1510 – 1550. |

| 1700 | Баланс, сложение показателей 1300, 1400 и 1500. |

| Величину по строчке 1700 необходимо сопоставить с цифрой по 1600. |

Пример заполнения статей пассива формы №1: