Уплачивается ли ндс при безвозмездной передаче имущества?

Содержание:

- Безвозмездная передача или дарение

- Как оформить безвозмездную передачу товара между юр лицами

- Безвозмездная передача основных средств и налоговый учет

- Передача материала безвозмездно другой организации

- Учет выбытия материалов из организации на сторону

- Оформление по договору

- Проводки в бюджете, если основные средства были переданы на безвозмездной основе

- Ограничения на безвозмездную передачу

- Проводки по передаче товаров

- Заполнение акта безвозмездной передачи

- Основания

- Безвозмездная реализация: проводки

Безвозмездная передача или дарение

Организация, осуществляя свою деятельность, может принимать от других организаций или передавать им принадлежащее фирме имущество, при этом не ожидая никаких ответных шагов взамен, то есть безвозмездно. Это прямо дозволяется ст. 572 гражданского Кодекса РФ.

Каким договором оформить безвозмездную передачу недвижимости между организациями?

После того, как имущество было подарено, организация, получившая его, никаким образом не принимает на себя следующие обязательства.

- Та или иная форма оплаты полученного имущества.

- Встречное оказание услуг, выполнение работ, ответный имущественный бартер.

Подарком, в отличие от безвозмездной передачи, называется предоставление имущества или денег на сумму, не превышающую 3 тыс. руб. и не требующую документального оформления.

ОБРАТИТЕ ВНИМАНИЕ! С точки зрение Налогового Кодекса, передача, пусть даже и безвозмездная – это переход права собственности на имущество от одного юрлица к другому, то есть та же реализация.

Что можно передавать в дар

Объекты для безвозмездной передачи могут представлять собой:

- ценные бумаги;

- нематериальные активы организации;

- товары;

- готовая продукция;

- материалы, сырье;

- оборудование, инструменты;

- объекты недвижимости или право пользоваться ими;

- транспортные средства;

- деньги в наличной или безналичной форме, а также погашение финансовых обязательств одариваемого.

ВАЖНО! Если вступление во владение передаваемым имуществом предусматривает регистрацию, например, речь идет об авто или недвижимости, то одариваемая сторона должна зарегистрировать это имущество за собой, и лишь тогда наступит смена собственника.

Какое имущество дарить нельзя

- некоторые виды оружия;

- боевая техника и военное оборудование;

- ядовитые вещества;

- музейные и раритетные вещи;

- природные ресурсы.

Как оформить безвозмездную передачу товара между юр лицами

Если, наоборот, речь идёт о предприятии, как об одаряемой стороне, суммы могут быть значительно больше в случае, когда стороной дарителя является гражданин либо представитель государственной или муниципальной собственности.

Общие положения о сделке Передавать активы предприятия дозволено только посредством составления договора безвозмездной передачи имущества, образец которого можно найти либо в интернете, либо непосредственно в нотариальном кабинете на приёме или консультации.

Существуют две типовые формы сделки, которые оформляются по-разному и носят различный правовой характер:

- Договор дарения. Оформляется в случае, если стороны договорились об одностороннем порядке отношений. В этом случае одаряемая сторона ничего не должна передавать взамен или оказывать какие-либо услуги.

Безвозмездная передача имущества может происходить между юридическими и физическими лицами. В первом случае на регулируется договором дарения и безвозмездного пользования, во втором – не регулируется вовсе.

Передаваемые объекты могут быть:

- Деньгами и ценными бумагами, нематериальными активами;

- Товарами и материалами;

- Недвижимостью и правами на его использование;

- Готовой продукцией.

Особые условия При передаче ценностей нужно учитывать финансовый лимит: подарки организации не должны превышать 3 тысячи рублей. Если стоимость превышает лимит, необходимо составить письменный договор дарения.

Подтверждается передача актом приема-передачи или товарной накладной, в некоторых случаях может потребоваться составить договор.

Безвозмездная передача товара или имущества между юридическими лицами

Арендуемое помещение Частенько встречается случай, когда арендатор с согласия арендодателя отремонтировал арендуемое помещение и произвел неотделимые улучшения, например, поставил навесные потолки. После окончания срока аренды недвижимость возвращается к хозяину, и тут возникает вопрос: должен ли он оплачивать эти улучшения? НДС облагаются реализованные с целью получения прибыли товары, работы и услуги.

Внимание

Арендатор произвел необходимые улучшения (выполнил работу) и передал их арендодателю после окончания срока аренды. Если арендодатель не компенсировал работу и не вычел расходы из платежей за аренду, то с правовой точки зрения считается, что произошла передача права собственности на результат выполненных работ или оказание услуг на безвозмездной основе.

Такие операции подлежат обложению НДС. А вот налог на прибыль арендодатель платить не обязан.

Оформление и учет передачи образцов продукции

Себестоимость готовой продукции и расходы, связанные с безвозмездной передачей, при расчете налога на прибыль не учитываются. Возможна ли безвозмездная передача товаров другой организации? Подскажите, как быть в этом случае. И подлежит ли выплате НДС, если такая операция возможна? Как справедливо отмечено в вопросе, пп.4 п. 1 ст.575 Гражданского кодекса РФ запрещает дарение в отношениях между коммерческими организациями.

Признаком договора дарения служит отсутствие какого бы то ни было встречного удовлетворения. Сделка, совершенная коммерческими организациями вопреки указанному запрету, с точки зрения гражданского права, является ничтожной как не соответствующая требованиям закона (ст.168 ГК РФ).

Рассмотрим порядок налогообложения операций по безвозмездной передаче имущества с двух сторон: в учете принимающего имущество (имущественные права) и передающего (при взаимоотношениях между юридическими лицами, физическими лицами, а также между работодателем и работником). Налог на прибыль В соответствии с п.2 ст.

Безвозмездная передача основных средств и налоговый учет

При формальном прочтении норм, установленных НК РФ, затруднений налоговый учет в ситуациях, когда имущество передается безвозмездно, вызывать не должен. Что же нужно в первую очередь соблюдать налогоплательщикам?

Организация, передавшая имущество по договору дарения, не может включить убыток от передачи в состав расходов при исчислении налогооблагаемой базы (п. 16 ст. 270 НК РФ). Эта норма неоспорима и вопросов по ней возникнуть не может.

Иначе обстоит дело с включением организацией-получателем безвозмездно полученного имущества в доходы в целях налогообложения. Безвозмездно полученное имущество участвует в формировании внереализационных доходов (п. 8 ст. 250 НК РФ). Исключение составляют случаи, перечисленные в п. 11 251 статьи.

Эти исключения прописывают, что не являются внереализационными доходами имущественные объекты, поступившие безвозмездно от физических или юридических лиц, которые участвуют в уставном капитале организации-получателя с долей выше 50 процентов. Но ранее мы уже упоминали, что закон напрямую запрещает безвозмездную передачу между несвязанными коммерческими организациями! Следовательно, такая передача может быть осуществлена только в двух случаях:

- между взаимосвязанными хозяйствующими объектами, которые подпадают под действие исключающей нормы ст. 251;

- между взаимосвязанными хозяйствующими объектами, которые не подпадают под действие исключающей нормы ст. 251 в силу меньшего размера доли в уставном капитале;

Кроме того, должен быть выдержан годичный мораторий на передачу таких объектов третьим лицам.

Таким образом, круг безналогового осуществления операций по безвозмездной передаче сужается до весьма несущественного. С точки же зрения налоговиков (которую они любят применять на практике, но не оправдывают ссылкой хотя бы на один нормативный акт) между взаимосвязанными юридическими лицами не может быть зафиксирован момент безвозмездности.

В некоторой логике тут не откажешь. Действительно, субъект, имеющий долю в уставном капитале второго субъекта, априори рассчитывает на определенные преференции. Передача им имущества, декларируемая как безвозмездная, ведет к увеличению активов второго субъекта, что в конечном итоге способствует поступлению в адрес передающего ожидаемых преференций в полном или повышающемся объеме.

На основании этой логической леммы периодически возникают фактические требования фискальных органов о включении безвозмездно переданных объектов основных средств в общий объем внереализационных доходов, даже при соответствии п. 11 251 статьи. Единственным здравым решением в такой ситуации видится обращение в арбитражный суд.

Передача материала безвозмездно другой организации

Издания для некоммерческих организаций

В соответствии с Гражданским кодексом Российской Федерации (далее – ГК РФ) безвозмездная передача имущества оформляется с помощью договора дарения или его разновидности договора пожертвования (ст. ст.

572 и 582 ГК РФ).

По договору дарения одна сторона – даритель (им может быть любое физическое или юридическое лицо) безвозмездно передаёт или обязуется передать одаряемому (в нашем случае некоммерческой организации):

- имущественное право (требование) к третьему лицу (например, коммерческая безвозмездно уступает право требования уплаты долга своего должника некоммерческой организации);

- имущественное право (требование) к себе (например, коммерческая организация дарит право пользования своим земельным участком некоммерческой или);

- вещь в собственность (например, физическое лицо дарит транспортное средство некоммерческой организации);

а также безвозмездно освобождает или обязуется освободить некоммерческую организацию:

от имущественной обязанности перед собой (например, банк освобождает некоммерческую организацию от обязанности уплатить проценты по займу);

от имущественной обязанности перед третьим лицом (например, физическое лицо погасило задолженность некоммерческой организации за коммунальные услуги).

Безвозмездная передача амортизируемого имущества

Осуществляя предпринимательскую деятельность, организации могут безвозмездно передавать или получать какое-либо имущество или имущественные права.

Причем, когда речь идет об имуществе (работах, услугах), предполагается, что у организации, получившей его, не возникает обязательства по его оплате либо исполнении иного встречного обязательства (например, передачи взамен товаров, работ, услуг).

Поскольку в результате выбытия основных средств происходит уменьшение экономических выгод, в бухгалтерском учете операции по безвозмездной передаче являются расходами (п. 2 ПБУ N 10/99)

3) при условии, что приобретенные материалы предназначены для осуществления производственной деятельности или иных операций, признаваемых объектами налогообложения.

В случае несоблюдения указанных выше условий суммы НДС, предъявленные организации при приобретении таких материалов, не подлежат вычету и отражаются в бухгалтерском учете иным образом.

О безвозмездной передаче основных средств

Гражданским кодексом Российской Федерации (ГК РФ) определен только один из договоров безвозмездной передачи имущества — договор дарения. Согласно ст.

372 ГК РФ по договору дарения одна сторона (даритель) безвозмездно передает или обязуется передать другой стороне (одаряемому) вещь в собственность либо имущественное право (требование) к себе или к третьему лицу, либо освобождает или обязуется освободить ее от имущественной обязанности перед собой или перед третьим лицом.

Учет материалов при их выбытии из организации

О поступлении материалов мы поговорили здесь. теперь затронем тему списания материалов.

Выбывать с предприятия материалы могут несколькими способами: продажа, списание, безвозмездная передача, вклад в устав другого предприятия.

Рассмотрим подробнее особенности учета материалов при их выбытии из организации, какие проводки отражаются в бухгалтерском учете и какие документы необходимо оформить при этом.

Продаются материалы по рыночной стоимости с учетом НДС.

Проводки по безвозмездной передачи товара между юридическими лицами

Передача товаров на безвозмездной основе – это дарение. Организация не получает никаких денег или иных благ в счет переданных товаров. Данная операция учитывается, как прочих расход на счете 91.

Так как в налоговом учете безвозмездная передача не отражается, а в бухгалтерском она есть – возникают постоянные разницы. Их отражают по дебету 99 счета и кредиту 68 «Налог на прибыль».

Также такой «подарок» облагается НДС, если передан он не в благотворительных целях.

Учет поступления материалов

Поступление материалов в организацию осуществляется по договорам поставки, путем изготовления материалов силами организации, внесения в счет вклада в уставный (складочный) капитал организации, получения организацией безвозмездно (включая договор дарения). К материалам относятся сырье, основные и вспомогательные материалы, покупные полуфабрикаты и комплектующие изделия, топливо, тара, запасные части, строительные и прочие материалы.

Учет выбытия материалов из организации на сторону

Каким образом материалы покидают организацию? Так же, как и в случае с основными средствами, материалы могут выбывать в результате продажи, безвозмездной передачи (дарение), а также при внесении материалов уставный капитал другого предприятия. Рассмотрим подробнее каждый случай выбытия материалов. Выбытие материалов отражается в карточке учета материалов форма М-17, образец которого можно скачать здесь.

Материалы можно продать, подарить, передать другой организации в виде вклада в УК.

В зависимости от способа передачи материальных ценностей может меняться учетный процесс в бухгалтерии предприятии выбывающих материалов.

Ниже подробно с проводками рассмотрены наиболее популярные способы выбытия МЦ из организации.

Продажа материалов

Продавать материалы нужно по рыночным ценам с учетом НДС.

Если данная продажа не относится к основным видам деятельности предприятия, то получаемая в результате продажа выручка включается в прочие доходы и вносится в кредит счета 91 «Прочие доходы, расходы». Соответственно, возникающие в процессе продажи расходы относятся к прочим расходам и записываются в дебет 91 счета.

Продажа материалов на счете 91 будет отражаться аналогично продаже продукции и товаров на сч. 90 «Продажи», подробнее об этом читайте здесь. По дебету счета будет отражаться себестоимость материалов и НДС (субсчет 2 сч.

91), по кредиту – выручка от продажи (субсчет 1 сч. 91). Итоговый финансовый результат от этой сделки будет отражен по дебету субсчета 9 сч. 91 (если получен убыток) либо по кредиту субсчета 9 сч.

91 (если получена прибыль от сделки).

Как уже было сказано выше, продаются они по рыночной цене (включая НДС), причем она может быть как выше, так и ниже себестоимости. Получаемая выручка от продажи оформляется проводкой Д62 К91\1.

Из суммы выручки необходимо выделить НДС. Как рассчитать НДС, читайте здесь.

Если ставка равна 18%,то для того, чтобы выделить налог из суммы выручки, нужно выручку умножить на 18% и разделить на 118, полученная величина и будет являться налогом, который организация должны перечислить в бюджет. Этот налог является расходом от продажи материалов и отражается проводкой Д91/2 К68.НДС.

В результате проведенной операции необходимо посчитать финансовый результат. Для этого нужно из дебетового оборота 91-го сч. (субсчета 2 (себестоимость + НДС)) вычесть кредитовый оборот 91-го сч. (выручка):

- если полученная величина больше 0, то от сделки мы получили убыток, он заносится в кредит сч. 91/9 в корреспонденции со сч. 99 «Прибыли и убытки», проводка – Д99 К91/9.

- если полученная величина меньше 0, то от сделки мы получили прибыль, которая вносится в дебет сч. 91/9 в корреспонденции со сч. 99, проводка – Д91/9 К99.

После того, как от покупателя материалов будет получена оплата, в бухучете нужно выполнить проводку Д51 К62.

Все проводки в бухгалтерском учете выполняются на основании первичных документов, в данном случае первичным документом будут выступать:

- накладная на отпуск материалов на сторону форма М-15 (скачать образец можно здесь);

- счет-фактура;

- товарная накладная (ТТН);

- выписка банка, свидетельствующая о получении оплаты от покупателя.

Если в процессе продажи материалов организация несла еще какие-то расходы (например, транспортные расходы), то они также отражаются по дебету сч.

91 (проводка Д91/2 К76), после оплаты организацией этих услуг выполняется проводка Д76 К51 (50).

Проводки выполняются на основании документов, подтверждающих оказание услуг и оплату этих услуг со стороны организации.

Проводки по учету продажи материалов:

Внесение в УК другого предприятия

Если материалы передаются в уставный капитал другой организации, то признать это расходом организации нельзя. Данный вклад признается финансовым вложением предприятия и отражается на сч.

58/1: проводкой Д58/1 К76 отражается задолженность по вкладу в уставный капитал, а проводкой Д76 К10 оформляется непосредственно передача материальных ценностей в уставный капитал другой организации.

В этом случае материалы выбывают с предприятия по той стоимости, по которой они учтены в бухгалтерском учете.

Проводки:

Безвозмездная передача (дарение)

Расходы по безвозмездной передаче материалов относятся на прочие расходы (проводкой Д91/2 К10 списывается себестоимость ТМЦ).

Списание материалов происходит по той стоимости, по которой они учтены в бухгалтерском учете (балансовая стоимость).

Так же, как и в случае с продажей материалов, необходимо начислить и уплатить в бюджет НДС, начисляется НДС на рыночную стоимость ТМЦ (проводка Д91/2 К68.НДС).

Проводки при безвозмездной передаче:

Оформление по договору

Передачу имущества между юрлицами нужно регистрировать договорным путем. Закон предусматривает для этого две формы составления такого документа.

- Договор дарения. Заключается, если предоставление имущества не требует никаких ответных обязательств. Одариваемая компания, таким образом, получает доход в размере стоимости полученного ею безвозмездно имущества, если бы оно было реализовано. Даритель при этом осуществляет расход.

Касательно налогообложения, такой договор предусматривает получение дарителем прибыли, что подразумевает налог. Величина налоговой базы рассчитывается по рыночной цене, но не должна быть меньше, чем остаточная стоимость, значащейся в бухгалтерии дарителя.

Завершается сделка оформлением акта приема-передачи.

Договор безвозмездного пользования (ссуды). Согласно такой форме передачи, активы передаются безоплатно, но с условием их возврата в том же виде, естественно, с учетом предусматриваемой амортизации. При этом оговаривать срок передачи в договоре не обязательно, он может считаться действующим вплоть до ликвидации организации либо пожизненно. Формально одариваемая сторона не вступает в собственность на переданное имущество, но фактически может использовать его, как свое собственное.

Документы, необходимые для оформления

Собираясь к нотариусу для заключения одного из этих видов договоров, представителям организаций нужно подготовить такие документы:

- заявление дарителя (юрист подскажет, как его правильно составить);

- регистрационные документы обеих компаний;

- бумаги, подтверждающие полномочия лиц заключать договоры от имени компании;

- удостоверения личности полномочных представителей;

- правоустанавливающие документы на даримое имущество.

ВНИМАНИЕ! Уточните список документов, которые понадобятся в вашем конкретном случае: перечень у разных нотариусов может отличаться, а для некоторых категорий презентов иногда нужны особые бумаги

Как происходит сделка

Пусть даже при передаче тех или иных активов не фигурирует плата, данная операция юридически является сделкой. Ее регистрация происходит в присутствии нотариуса по следующей процедуре.

- Процесс согласования передачи части собственности между компаниями (их представителями).

- Компания-даритель документально гарантирует право собственности на активы, переходящие другому юрлицу.

- Составление заявления от компании, передающей дар, в котором декларируется это намерение.

- Составление договора о дарении или безвозмездной передаче (ссуде).

- Заверение договора у нотариуса в присутствии представителей обоих юрлиц.

- Государственная регистрация договора в местном Управлении федеральной регистрационной службы.

Проводки в бюджете, если основные средства были переданы на безвозмездной основе

Также как и частные фирмы, бюджетные организации в рамках своей правоспособности могут передавать безвозмездно ОС либо быть их получателями.

В бюджете основным нормативно-правовым актом, регулирующим правильность оформления безвозмездной передачи ОС на счетах бухгалтерского учета, является приказ Минфина России от 01.12.2010 № 157н. Кроме того, в зависимости от типа организации, применяют еще 3 нормативных документа: приказ Минфина России от 23.12.2010 № 183н — для автономных учреждений, приказ Минфина России от 16.12.2010 № 174н — для бюджетных организаций, приказ Минфина России от 06.12.2010 № 162н — для казенных предприятий.

Об особенностях ведения бюджетного учета ОС см. в материале «Бюджетный учет основных средств в 2021 — 2021 годах (нюансы)».

В казенных и бюджетных организациях при поступлении ОС безвозмездно, необходимо учитывать, какой бюджетный распорядитель у того учреждения, которое передает активы. Таким образом, будет меняться только кредит счета в бухгалтерской записи:

- если у организаций один и тот же распорядитель средств — 030404310,

- если разные распорядители — 040110180,

- прочие поступления — 040110100.

По дебету в такой проводке всегда будут использоваться соответствующие субсчета счета 010100000.

Выбытие ОС в связи с безвозмездной передачей в бюджетных и казенных организациях отражается:

Дт 030404310 (040120200) Кт 010100000.

Так как автономные учреждения не имеют распорядителей средств, то безвозмездное поступление ОС возможно либо от учредителей, либо от сторонних организаций. Порядок отражения операций по безвозмездному поступлению и выбытию ОС на счетах таких организаций указан в приказе 183н.

Законодательством предусмотрены случаи, когда безвозмездная передача ОС не является объектом налогообложения НДС:

1. Если основные средства были переданы некоммерческой организации и они будут использованы для осуществления основной деятельности, отраженной в уставе учреждения .

2. При передаче ОС органам власти и местного самоуправления, государственным и муниципальным учреждениям, государственным и муниципальным унитарным предприятиям.

В остальных случаях передающая сторона начисляет НДС.

Кроме начисления НДС, при безвозмездной передаче ОС важным вопросом является их включение в состав доходов, влияющих на налогооблагаемую базу по налогу на прибыль. Так, при передаче в рамках одного уровня бюджета и при межбюджетной передаче не учитываются доходы от безвозмездно поступивших ОС.

Если активы были получены не от учреждений бюджетной системы, то следует обратить внимание на то, поступили они в качестве пожертвования или же по договору дарения. Потому что в соответствии с подп

1 п. 2 ст. 251 НК РФ, от налогообложения прибыли освобождаются только поступления в форме пожертвования. Если имущество получено по договору дарения, его рыночная стоимость включается в состав внереализационных доходов (подп. 1 п. 4 ст. 271 НК РФ).

Ограничения на безвозмездную передачу

Передаваемые объекты могут быть:

- основными средствами;

- товарами;

- денежными средствами;

- готовой продукцией;

- нематериальными активами;

- материалами;

- ценными бумагами;

- имущественными требованиями (правами), например, это может быть переданное бескорыстно коммерческой организацией право пользования земельным участком некоммерческому учреждению или бескорыстная уступка коммерческим предприятием права требования уплаты долга своего должника некоммерческой организации.

Коммерческим предприятиям установлен допустимый предел стоимости безвозмездно передаваемых ценностей — до 3 тыс. руб. Это ограничение не распространяется на операции с физлицами и общественными организациями, благотворительными и иными фондами, бюджетными учреждениями, потребительскими кооперативами, религиозными и другими некоммерческими организациями.

Кроме того, возможно безвозмездно передавать имущество коммерческим организациям-учредителям, но при условии, что подобные операции оговорены в уставе. Дарение ценностей между коммерческими организациями на сумму более 3 тыс. руб. считается нарушением требований закона, и такая сделка может быть признана недействительной (п. 1 ст. 168, подп. 4 п. 1 ст. 575 ГК РФ).

При дарении ценностей стоимостью свыше 3 тыс. руб. гражданину или некоммерческой организации следует оформить письменный договор дарения (ст. 574 и 575 ГК РФ).

О бланке, используемом для составления товарной накладной, читайте в статье «Унифицированная форма ТОРГ-12 — бланк и образец».

Проводки по передаче товаров

В ходе безвозмездной передачи доход не возникает, юридическое лицо учитывает только расход:

Дебет 91.2 Кредит 41 – списана стоимость переданных товаров

В случае возникновения дополнительных расходов, связанных с этой операцией, их отражают по дебету счета 91.2 в корреспонденции со счетом возникновения затрат 60, и т.д.

В налоговом учете одновременно с проводкой списания товаров отражают постоянную разницу:

Дебет 99 «ПНО» Кредит 68 «Налог на прибыль»

Если дарение облагается НДС, то делают запись:

Дебет 91.2 Кредит 68 НДС

При восстановлении налога на добавленную стоимость нужно сделать проводку:

Дебет 19.03 Кредит 68 НДС

Пример:

Проводки по безвозмездной передаче товара:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 60.01 | Оплачены приобретенные товары | 127 845 | Платежное поручение | |

| 41 | 60.01 | Получены товары от поставщика | 108 343 | Товарная накладная |

| 19.03 | 68.02 | Входной НДС | 19 502 | Товарная накладная |

| 68.02 | 19.03 | НДС принят к вычету | 19502 | Счет-фактура |

| 91.2 | 41.01 | Списаны товары, переданные в качестве безвозмездной помощи | 559 | Товарная накладнаяПриказ на отпуск товаров

Бухгалтерская справка |

| 41.01 | Списаны товары в НУ | 559 | Товарная накладнаяПриказ на отпуск товаров

Бухгалтерская справка |

|

| 91.02 | 68.02 | Начислен НДС по переданным товарам | 13 500 | Бухгалтерская справка |

| Выписан счет-фактура | 88 500 | Счет фактура | ||

| 19.03 | 68.02 | Восстановлен НДС ранее принятый к вычету по переданным товарам | 441 | Счет-фактура Бухгалтерская справка |

| 91.02 | 19.03 | Восстановленный НДС учтен в составе расходов | 441 | Бухгалтерская справка |

| 91.02 | Признание НДС в расходах в НУ | 441 | Бухгалтерская справка | |

| 99 «ПНО» | 68 «Налог на прибыль» | Отражены постоянные разницы | 75 000 | Бухгалтерская справка |

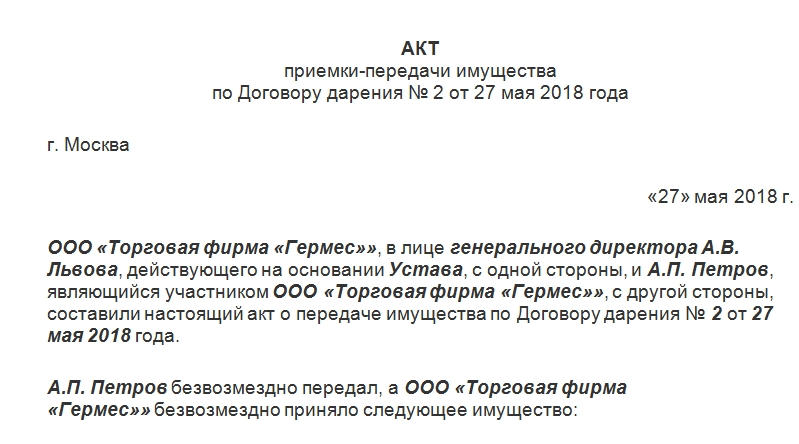

Заполнение акта безвозмездной передачи

Как и все документы подобного рода, акт состоит из нескольких частей. Сверху вниз должна быть указана следующая информация:

Наименование документа.

Номер. Впоследствии он указывается в регистрационных бумагах.

Дата подписания. Иногда отдельно указывается число составления, но это не обязательно

Важно, чтобы хотя бы одна дата в акте присутствовала.

Информация о компании-дарителе. Она включает в себя ФИО представителя, а также ссылку на документ, согласно которому последний действует.

Название организации, к которой переходят ТМЦ

Здесь также важно указывать ФИО представителя и документа, на основании которого он имеет право подписывать акты подобного рода.

- Перечень имущества, которое передается безвозмездно.

- Сколько экземпляров акта составлено.

- Подписи представителей участвующих в передаче сторон.

Основания

Если речь идет о принятии пожертвования бюджетным учреждением, то здесь понадобится предварительно заключать договор дарения либо пожертвования. Последний документ является одной из разновидностей договора дарения, но имеет свои нюансы.

О договоре дарения подробно прописано в первом пункте 572 статьи ГК РФ.

Дарение может совершаться и в устной форме (об этом ясно сказано в первом пункте 574 статьи ГК РФ), но только если:

- Стоимость материальных ценностей не превышает 3 тыс. рублей.

- Дарителем выступает не юридическое лицо.

- В условиях отсутствует обещание преподнести дар в будущем.

- Даром является движимое имущество.

Если же объектом дарения выступает недвижимое имущество, то такой договор дополнительно подлежит государственной регистрации. Во всех остальных случаях между сторонами оформляется соответствующий договор. А акт безвозмездной передачи материальных ценностей является просто приложением к нему. Причем главный функционал этого документа – в конкретном перечне передаваемых товаров.

Безвозмездная реализация: проводки

Несмотря на некоторую абсурдность понятия «безвозмездная реализация», существование его обусловлено принципами налогового законодательства – передача активов, даже без оплаты их стоимости получателем, считается продажей (п. 1 ст. 39 НК РФ). Разберемся, как оформить эти операции бухгалтерскими записями.

Правовые особенности по операциям безвозмездной передачи

Подобная передача товаров фактически является дарением. Законодательство запрещает передавать безвозмездно коммерческим компаниям ТМЦ на сумму свыше 3000 руб., ограничений же при безвозмездной передаче имущества гражданам и некоммерческим предприятиям не установлено. Если стоимость передаваемых товаров превышает 3000 руб. сделку оформляют договором дарения (ст. 574, 575 ГК РФ), а до этого стоимостного уровня действительной будет и устная договоренность.

Факт передачи должен подтверждаться документально. Обычно компании разрабатывают форму накладной или акта (как аналог акта приемки/передачи), закрепив их в учетной политике.

Компания-даритель не получает дохода от сделки на безвозмездной основе (ПБУ 9/99). Стоимость передаваемых активов, а также затрат, сопровождаемых передачу, находят отражение в бухгалтерском учете на счете прочих расходов 91 (п.11 ПБУ 10/99). В налоговом учете она не фиксируется. Поэтому в бухучете возникают постоянные налоговые разницы (ПНР).

Передача ТМЦ получателю сопровождается проводками:

| Операции | Д/т | К/т |

| В бухучете | ||

| Учтена стоимость переданных ТМЦ | 91/2 | 10, 41, 43 |

| Учтены связанные с осуществлением операции расходы (к примеру, транспортные) | 91/2 | 10, 60, 70, 69 |

| В налоговом учете | ||

| Отражена ПНР | 99 | 68/ННП |

Безвозмездная реализация и НДС: проводки

Поскольку передача ТМЦ на условиях безвозмездности в Налоговом кодексе считается реализацией, то со стоимости переданных активов следует начислять НДС (п. 1 ст. 146 НК РФ). Исключение составляет передача активов:

органам госвласти (пп. 5 п. 2 ст. 146 НК РФ, закон «О безвозмездной помощи РФ» № 95-ФЗ от 04.05.1999);

в рекламных целях, если затраты на покупку или изготовление переданных ТМЦ не превысило 100 руб. за единицу с учетом НДС (пп. 25 п. 3 ст. 149 НК РФ).

Проводки при налогообложении передачи ТМЦ на безвозмездной основе:

| Операции | Д/т | К/т |

| Начислен НДС на переданные ТМЦ | 91/2 | 68/НДС |

| Восстановление НДС, принятого к вычету по ТМЦ, приобретенным ранее и затем безвозмездно реализованным | 19 | 68 |

| НДС на затраты, связанные с передачей, принимается к вычету | 68 | 19 |

НДС на стоимость переданных активов, не снижает базу по ННП — налогу на прибыль (п. 16 ст. 270 НК РФ). Стоимость ТМЦ и затрат, сопряженных с их передачей, также не учитываются при исчислении ННП или единого налога для «упрощенцев» (п. 1 ст. 252 НК РФ).

Пример безвозмездной реализации

Компанией закуплены ТМЦ для перепродажи стоимостью 94 400 руб. с учетом НДС. В дальнейшем товары из этой партии на сумму 59 000 руб. (в т.ч. НДС) были переданы на безвозмездной основе некоммерческой организации. Бухгалтер зафиксировал операции проводками:

| Операции | Д/т | К/т | Сумма |

| По оприходованию ТМЦ: | |||

| Оплата счета по приобретенным ТМЦ | 60 | 51 | 94 400 |

| Товары оприходованы | 41 | 60 | 80 000 |

| Входной НДС | 19 | 60 | 14 400 |

| НДС принят к вычету | 68 | 19 | 14 400 |

| По безвозмездной реализации: | |||

| Списана стоимость товаров, переданных безвозмездно | 91/2 | 41 | 50 000 |

| Начислен НДС по переданным ТМЦ | 91/2 | 68 | 9000 |

| По переданным ТМЦ восстановлен НДС, предъявленный ранее к вычету | 19 | 68 | 9000 |

| Восстановленный НДС отражен в прочих расходах | 91/2 | 19 | 9000 |

| Отражены ПНР | 99/ПНР | 68/ННП | 59 000 |