По подакцизным товарам акциз уплачивается по месту…

Содержание:

- Группа налогов, к которой относится акциз: это прямой или косвенный налог?

- Акцизные ставки

- Как исчисляется акциз

- Акцизные ставки

- Косвенные и прямые налоги: примеры

- Как применяют «акцизные» льготы

- налоги и их сущность. прямые и косвенные налоги.

- Подакцизные виды деятельности

- Порядок возмещения акциза

- К какому виду налогов относятся акцизы

- Какие товары относятся к подакцизным

- Найдено научных статей по теме — 15

- Изменения акцизного налогообложения топлива

- Перспективы развития акцизного налогообложения в РФ

- АКЦИЗНЫЙ НАЛОГ: ОСОБЕННОСТИ ПРИМЕНЕНИЯ В УЗБЕКИСТАНЕ

- Пути совершенствования акцизного налогообложения в РФ

- Акцизное налогообложение: эволюция и перспективы развития

- Практика акцизного налогообложения табачной продукции в России

- Некоторые аспекты акцизного налогообложения в Российской Федерации

- Перспективы развития акцизного налогообложения алкогольной продукции

- Правовое регулирование акцизного налогообложения алкогольной продукции

- Роль акцизного налогообложения в регулировании экономических процессов

- Акцизное налогообложение в Республике Узбекистан: перспективы развития

- Основные проблемы акцизного налогообложения и направления совершенствования акциза

- Совершенствование акцизного налогообложения как инструмента налогового регулирования

- Организационно-нормативные основы нового акцизного налогообложения судоходного бизнеса

- К вопросу о налоговой политике Российской Федерации в аспекте акцизного налогообложения

- Вид налога

- Ввоз и вывоз подакцизных изделий

- Налоги: сущность, функции, виды

- Плательщики акцизов и объекты налогообложения: характеристики

- Заключение от эксперта

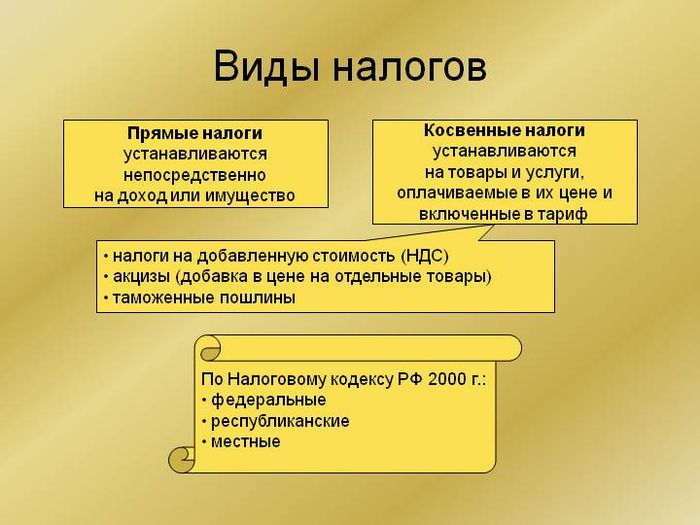

Группа налогов, к которой относится акциз: это прямой или косвенный налог?

Чтобы определить, к какой группе налогов относятся акцизы, детализируем свойства прямых и косвенных налогов.

Основной признак, по которому налоги подразделяются на прямые и косвенные — метод их взимания. При этом налог относится к группе:

- прямых — если он установлен непосредственно на доход или имущество налогоплательщика, пользование и владение которым обосновывает налогообложение (налог на прибыль, имущество и др.);

- косвенных — если представляет собой надбавку к цене товара (работы, услуги), оплата которой перекладывается на потребителя. Субъектом прямого налога выступает продавец товара, при этом его фактическим плательщиком является потребитель.

Акцизы относятся к группе косвенных налогов, одним из отличительных признаков которых является регулирование потребления тех или иных видов товаров. При этом «одногруппники» акциза — налоги, попавшие в группу косвенных налогов несмотря на свою принадлежность к указанной группе, имеют свои задачи и свойства — об этом в следующем разделе.

Подробности о прямых и косвенных налогах см. в статье «Какие налоги относятся к прямым и косвенным (таблица)?».

Акцизные ставки

В России акцизный налог исчисляют, применяя три разновидности ставок, а именно:

- смешанная и комбинированная. В данном случае применяется одновременно 2 типа ставок, специфическая и адвалорная. Их применяют в процессе расчета налога на папиросы и сигареты. К примеру, в 2021 году акциз на папиросы составляет 2359 рублей за 1000 штук. Сюда же дополнительно начисляется 16% от общей расчётной стоимости, опираясь на максимальную розничную цену товара;

- специфическая или твёрдая. Это фиксированная сумма за каждую единицу подакцизного товара. Данную ставку применяют к большинству разновидностям подакцизной продукции кроме папирос и сигарет;

- адвалорная. Подразумевает начисление процентов от общей суммы реализованного подакцизного товара. Зачастую в чистом виде данная ставка не применяется и входит в состав комбинированной.

Правительство РФ регулярно пересматривает показатели акцизных ставок. Установленные на данный момент тарифы будут действовать до 2023 года. Чтобы в ставках и тарифах не возникало путаницы, рекомендуется доверять налоговый и бухгалтерский учёт высококлассному и опытному специалисту.

Как исчисляется акциз

Налоговый период составляет месяц. По истечению этого времени лицо, обязующееся выплатить пошлину, вносит сумму равную размеру акциза, уменьшенную на величину налоговых вычетов. В том, как считать акциз, есть свои нюансы.

Если вы самостоятельно решили узнать, как рассчитывается акциз, то примите во внимание, что существуют несколько видов налоговых ставок:

- комбинированные, которые включают процентную или адвалорную ставки и фиксированную (твердую). Подобные акцизы распространяются на сигареты;

- адвалорные (процентные);

- специфические (твердые), установлены на все другие категории товаров.

Как уплачивается акциз

Налогоплательщик обязан погасить установленную сумму пошлины до 25 числа месяца, следующего за отчетным периодом. Средства вносятся по месту производства товара с маркой.

Акцизные ставки

Ставки акцизов утверждены в статье 193 Налогового кодекса. Они определяются отдельно по каждому виду товара. Причем такие ставки могут быть различными по своей сути: твердыми, то есть устанавливаемыми, как определенная сумма, применяемая к единице измерения (например, 6800 рублей за 1 тонну дизельного топлива), адвалорная, то есть выраженная в процентах, или же комбинированная.

Впрочем, надо сказать, что хоть определяемый в процентах от стоимости акциз вполне допустим российским законодательством, по факту таких акцизов в Кодексе нет. Большинство подакцизных товаров облагаются по твердым ставкам, и лишь некоторые виды табачной продукции подлежат обложению по комбинированным ставкам.

Косвенные и прямые налоги: примеры

В рамках Российского законодательства, прямыми называются такие сборы:

- НДФЛ. Взимается с дохода физлиц и направляется в местный или региональный бюджет;

- с результата деятельности, в денежном эквиваленте — относится к юрлицам, за исключением особых случаев;

- при добыче полезных ископаемых;

- транспортные — взимаются с физлиц и юрлиц, владеющих средствами передвижения;

- водные — направляются в госбюджет, взимаются за использование акватории и водозабор;

- на игорный бизнес — относится ко всем хозяйственным субъектам коммерческой игорной сферы;

- на имущество юрлиц — наполняет бюджет региона, начисляется на сумму среднегодовой стоимости имущества;

- на имущество физлиц — наполняет бюджеты местного значения и формируется, в зависимости от стоимости недвижимости;

- земельный — относится к любым владельцам земельных участков, наполняет местные бюджеты.

Косвенному налогообложению подлежат:

- НДС — включен в цену любого товара, наполняет федеральный бюджет;

- таможенная пошлина — это косвенный налог или прямой, можно понять из логики формирования взносов. Сборы включены в цены на товар, ввозимый из-за границы;

- отраслевые сборы, госпошлины, лицензии на определенные виды деятельности, и т.д;

- акцизы — автомобили, топливо, этиловый спирт и другие товары, для которых характерен повышенный спрос и большая наценка;

- взносы работодателей в ФСС.

Как применяют «акцизные» льготы

предусмотрено освобождение отдельных операций с подакцизными товарами от налогообложения:

- передача произведенного налогоплательщиком, имеющим соответствующее свидетельство, указанное в , этилового спирта структурному подразделению для производства спиртосодержащей парфюмерно-косметической продукции в металлической аэрозольной упаковке;

- реализация авиационного керосина собственного производства на территории РФ.

Это значит, что при совершении этих операций акциз не исчисляется совсем.

установлено применение нулевой ставки акциза по отдельным товарам:

- этиловому спирту, реализуемому организациям, уплачивающим авансовый платеж акциза (п. 1 ст. 193 НК РФ);

- пиву с объемной долей этилового спирта до 0,5% включительно.

Для таких случаев льготу применяют так: налог считают по формуле, предусмотренной для исчисления суммы с применением ставки. Только под ставкой понимают 0%.

Нормами ст. 200 НК РФ предусмотрены налоговые вычеты. Эту льготу плательщик применяет путем уменьшения суммы акциза, исчисленного по правилам ст. 194 НК РФ, на суммы акциза:

- уплаченные при приобретении подакцизных товаров;

- уплаченные при ввозе на территорию России и в дальнейшем использованных в качестве сырья для производства подакцизных товаров.

Дидух Юлия

2021-09-07 06:48:43

С акцизами в повседневной жизни мы все сталкиваемся постоянно и платим их в составе цены на топливо, на табачные изделия, на алкоголь, а вот правильно посчитать с учетом ставок и налоговых льгот умеют даже не все бухгалтеры.

налоги и их сущность. прямые и косвенные налоги.

Например, предприятие (субъект налогообложения) реализует товар (объект налогообложения) и уплачивает с него НДС. Но при этом этот же НДС включается в цену товара, которую платит предприятию покупатель. То есть, несмотря на то, что налог заплатило предприятие, косвенно он перекладывается на его клиентов.

Фактически косвенные налоги представляют собой некую надбавку к стоимости товара или услуги, которая ложится на плечи потребителя. Косвенные налоги можно разделить на 4 группы: Группа 1. Универсальные налоги. Сюда относятся надбавки, которые включаются в стоимость всех товаров и услуг (возможно, за некоторыми исключениями).

Самым типичным (и во многих странах единственным) примером универсального косвенного налога является налог на добавленную стоимость (НДС). Этот же налог традиционно является самым проблемным и спорным: вокруг него постоянно возникают различные дискуссии и прения.Выдать увольняющемуся работнику копию СЗВ-М нельзя Согласно закону о персучете работодатель при увольнении сотрудника обязан выдать ему копии персонифицированных отчетов (в частности, СЗВ-М и СЗВ-СТАЖ).

Налогии их сущность

Духовныелица освобождаются от уплаты налогов.

Взиманиеналогов регулируется налоговымзаконодательством(см.налоговоеправо).Совокупность установленных налогов, атакже принципов,формиметодових установления, изменения, отмены,взимания и контроля образуютналоговуюсистемугосударства.

Подналогом понимается принудительноеизымание государственными налоговымиструктурами с физических и юридическихлиц, необходимое для осуществлениягосударством своих функций[

Налогне является начальной формой аккумуляцииденежных средств бюджетом.

Существоваломного видов поступлений в казну: даньс побежденных; контрибуции; домены -государственные имущества, приносящиедоход (земля, леса, вещные права, капиталы);регалии – промысловые источники доходамонопольного характера (казенныефабрики; железная дорога; таможенная,судебная, монетная и другие регалии);пошлины с вывоза и ввоза. Введение женалогов предполагает более высокийуровень развития правосознания иэкономики.

Прямые и косвенные

Ко́свенныйнало́г —налогна товары и услуги, устанавливаемый ввиде надбавки кценеилитарифу,в отличие отпрямыхналогов, определяемыхдоходомналогоплательщика.

]Основныевиды косвенных налогов

- Акциз— вид косвенного налога, устанавливаемый преимущественно на предметы массового потребления (табак, вино и др.) внутри страны, в отличие оттаможенных платежей, несущих ту же функцию, но на товарах, доставляемых из-за границы, а также коммунальные, транспортные и другие распространённыеуслуги.

- Налог на добавленную стоимость— вид косвенного налога; форма изъятия вбюджетчастидобавленной стоимости, которая создаётся на всех стадиях процесса производства товаров, работ и услуг и вносится в бюджет по мере реализации.

- Таможенная пошлина— вид косвенного налога в виде взноса (платежа) на импортные, экспортные и транзитные товары, поступающие в доход государственного бюджета.

- Экологический налог— вид косвенного налога, связанный сохраной окружающей среды.

Прямо́йнало́г —налог,который взимается государствомнепосредственно с доходов или имуществаналогоплательщика.

Применительно к прямому налогу юридическиеи фактические налогоплательщикисовпадают. Фактический плательщик —получатель налогооблагаемого дохода,владелец налогооблагаемого имущества.

Прямые налоги представляют собойисторически наиболее раннюю формуналогообложения.

Прямыеналоги делятся на реальныеиличныеналоги.

Прямые налоги устанавливаютсянепосредственно на доход и имущество.Между субъектом и государством существуетпрямая связь: налогоплательщик сразучувствует налоговый гнет.

Отличительнаяособенность данного налога — относительносложный расчет его суммы. Прямые налоги— налог на прибыль; налог на имущество;налог на доходы физического лица. Налогна прибыль — налогом облагается прибыль,полученная налогоплательщиком.

Налогна имущество организаций — облагаетсяналогом движимое, недвижимое имущество,учитываемое на балансе в качествеобъектов ОС.

Объектомпрямого налога являются доход (заработнаяплата, прибыль, процент, рента и т.п.) истоимость имущества (земля, дом, ценныебумаги и т.п.) налогоплательщика, которыйодновременно выступает и сборщиком, иконечным плательщиком налога.

Подакцизные виды деятельности

Не только изготовление и ввоз в страну акцизной продукции подразумевает уплату налога в бюджет.

Объект акцизов – это операции, совершаемые с подакцизными изделиями. Они перечислены в 183 статье кодекса о налогах:

- подготовка к продаже в торговые точки изготовленного на производстве акцизного изделия. Возмездная и безвозмездная передача права собственности на них. Использование продукции в качестве натуральной оплаты;

- купля-продажа спиртных напитков на акцизных складах. Оптовые закупки не облагаются акцизными сборами;

- продажи акцизного конфиската и продукции, переданной в пользу государства и муниципалитетов;

- получение акцизных изделий в счет оплаты услуг по изготовлению подакцизных изделий из давальческого сырья;

- передача изготовленных акцизных продуктов внутри предприятия между отделами;

- передача выпускаемых акцизных изделий, созданных для личного пользования;

- передача изготовленной продукции в уставной капитал фирмы, паевому фонду, как взнос по договору;

- передача по праву собственности или наследования акцизной продукции;

- импорт акцизной продукции, реализация в РФ продуктов из Таможенного союза;

- передача изготовленных акцизных продуктов на переработку на давальческой основе;

- импорт природного газа и операции по его продаже и реализации на территории России.

Информацию о количестве проведенных операций налогоплательщик отражает в декларации ежемесячно. Рассчитывает федеральный взнос по каждой категории продукции и осуществляет бюджетные отчисления каждый месяц. До 25 января сдает декларацию и до 25 февраля – оплачивает ее, и так ежемесячно.

Стать автором

Стать экспертом

Порядок возмещения акциза

Сумма превышения налоговых вычетов над начисленной суммой акциза может быть:

– зачтена в счет недоимки по имеющимся у организации налогам, сборам или акцизам (пеням и штрафам);

– зачтена в счет последующей уплаты акцизов;

– возвращена на расчетный счет организации.

Если у организации имеется задолженность по налогам или сборам (а также пеням и штрафам), сумма превышения вычета над начисленной суммой акциза в первую очередь направляется на погашение недоимки. Решение о том, в счет какой недоимки засчитывается переплата, инспекция принимает самостоятельно в течение 10 рабочих дней:

– с момента обнаружения переплаты, если организация не обращалась в инспекцию с заявлением о зачете в счет конкретного платежа;

– со дня получения заявления организации о зачете в счет конкретного платежа (если такое заявление подавалось);

– со дня подписания акта о сверке расчетов с бюджетом (если сверка проводилась);

– с момента вступления в силу решения суда (если организация добилась зачета через суд).

Такой порядок следует из абзаца 1 пункта 2 статьи 203, пункта 5 статьи 78 Налогового кодекса РФ.

Зачет превышений, образовавшихся более чем в одном налоговом периоде, производится в той очередности, в которой они были получены. То есть вновь полученные суммы будут учтены для погашения задолженности перед бюджетом только после того, как будут использованы суммы за предыдущие месяцы (п. 5 ст. 202 НК РФ). Например, превышение налоговых вычетов над начисленной суммой акциза в апреле 2015 года можно использовать только после зачета подобной суммы за март 2015 года.

Если недоимки по другим налогам (сборам, пеням, штрафам) у организации нет, сумму превышения вычета над начисленным акцизом можно зачесть в счет предстоящих платежей по акцизу в бюджет. Для этого нужно подать в налоговую инспекцию заявление в произвольной форме. Налоговая инспекция должна принять решение о зачете в течение 10 рабочих дней с момента получения заявления от организации.

Заявление можно подать:

– на бумажном носителе за подписью представителя организации;

– в электронном виде по телекоммуникационным каналам связи с усиленной квалифицированной электронной подписью.

Такой порядок следует из абзаца 2 пункта 2 статьи 203, пункта 4 статьи 78 Налогового кодекса РФ.

Сумму акциза, которая не была зачтена по истечении трех налоговых периодов, организация может вернуть. Для этого нужно подать заявление на возврат в налоговую инспекцию. Налоговый кодекс РФ не содержит специальных требований к содержанию и форме заявления, сроку его представления и обязанности представить дополнительные документы для возврата налога. Поэтому для получения указанной суммы составьте заявление в произвольной форме как на бумажном носителе, так и в электронном виде (с усиленной квалифицированной подписью по телекоммуникационным каналам). Заявление можно подать в течение трех лет с момента возникновения превышения налогового вычета над начисленной суммой акциза.

Такой порядок предусмотрен пунктом 3 статьи 203, пунктами 6 и 7 статьи 78 Налогового кодекса РФ.

Вернуть сумму превышения вычета над начисленной суммой акциза налоговая инспекция обязана в течение одного месяца со дня получения заявления от организации (п. 3 ст. 203, п. 6 ст. 78 НК РФ).

К какому виду налогов относятся акцизы

Налоги и сборы являются важной частью системы налогообложения любого государства. При классификации налогов учитываются следующие факторы:

- характер изъятия налога (прямые и косвенные налоги);

- уровень изъятия (федеральные, региональные, местные, муниципальные);

- субъект налогообложения (физические и юридические лица);

- объект налогообложения (товары, услуги, доходы, прибыль);

- целевое назначение (общие, специальные).

Косвенный или прямой

Акцизный налог по характеру изъятия относится к косвенным налогам. Косвенный налог изымается в виде надбавки к стоимости товара или зависит от добавленной стоимости товара, оборота и продаж товаров, услуг. Акциз близок по характеру налогу с продаж, но его отличительной особенностью является то, что данный налог касается только избыточных продуктов: табачных изделий, нефтепродуктов, косметики, спиртных напитков.

- Косвенный налог оплачивается конечным потребителем реализованной продукции. На его размер влияет эластичность спроса. Чем выше спрос, тем выше размер выплаты. Чем меньше предложение, тем меньше сумма налога, оплачиваемая покупателем.

- Косвенные налоги зависят от количества реализованного товара, поэтому они в сравнении с другими выплатами в казну представляют меньше проблем при сборе. Их размер меньше, чем размер прямых налогов.

- Косвенный налог безусловен, потому что не зависит от полученных доходов и прибылей, от результатов экономической активности налогоплательщика и изымается по количеству произведенной продукции.

- Косвенный налог относится к сфере потребления и распределения товаров, поэтому их относят к налогам на расходы, тогда как прямые налоги считаются налогами на доходы.

Прямой и косвенный налог

Федеральный или региональный

В зависимости от того, в чей адрес направляются налоги, и кто их изымает, выплачиваемые налоги делятся на муниципальные, местные или федеральные.

- Федеральные налоги взимаются по стандартным правилам по всей территории РФ и, в основном, направляются в федеральный бюджет. Эти налоги определяются и устанавливаются Налоговым кодексом РФ.

- Местные и муниципальные налоги устанавливаются местными органами власти, руководством субъектов федерации.

Акцизный налог используется для формирования государственного бюджета разных уровней. Доли распределения между федеральным бюджетом и местной казной заранее установлены и неизменны. Акцизный налог распределяется следующим образом:

- Акцизы по табачным продуктам, автомобилям, этиловому спирту и некоторым другим товарам полностью перечисляются в федеральный бюджет.

- Налоги на моторное масло, бензин и некоторые другие продукты перечисляются в определённых соотношениях между федеральным и региональным бюджетами.

- Акциз на бытовое печное топливо, алкоголь с содержанием спирта менее 9% — полностью в региональный бюджет.

Объект и субъект налогообложения

Полный перечень товаров, облагаемых акцизным налогом, приводится в статье 181 НК РФ. Самыми важными объектами налогообложения акцизами являются:

- алкогольные напитки и пиво;

- спирт и спиртосодержащие продукты с содержанием спирта не менее 9 %;

- табак и табачные продукты;

- бензин и дизельное топливо;

- нефтепродукты;

- автомобили и мотоциклы.

Субъектами акцизного налога являются;

- предприятия и организации, производящие подакцизные товары;

- индивидуальные предприниматели;

- физические лица, являющиеся потребителями подакцизной продукции.

Какие товары относятся к подакцизным

Есть список товаров, которые “назначены” подакцизными, то есть при торговле этими товарами приходится платить акциз, и неважно, произвели их в России или за границей. Обычно это популярные высокомаржинальные товары, их перечень постоянно меняется, он приведен в п

1 ст. 181 НК РФ. Например, в списке есть:

- продукты с содержанием спирта с долей до 9%;

- алкогольные напитки — вина, сидры, пиво с долей спирта более 0,5%;

- табак и все виды табачных изделий;

- электронные сигареты с никотином и заправки к ним;

- топливо: печное, дизельное

- моторные масла;

- бензин;

- легковые машины;

- мотоциклы с двигателем мощностью более 150 л.с.

Часть подакцизных товаров нужно маркировать (табак, алкоголь), другую часть нет (мотоциклы, автомобили).

В каждой группе подакцизных товаров есть исключения, например:

- медицинские и ветеринарные товары с содержанием спирта (должны входить в список лекарств или ветеринарных средств);

- парфюмерия с содержанием спирта (есть требования по процентной доле спирта и объему флакона);

- виносодержащие материалы — сусла из винограда, яблок, пшеницы и пр.

Считается, что акцизы на алкоголь и табак помогают ограничивать потребление этих вредных для здоровья веществ. Акцизы на автомобильное топливо и масла становятся своего рода платой за пользование дорогами и загрязнение окружающей среды. А акцизы на предметы роскоши (икра, осетровые рыбы и пр.) помогают перераспределять средства.

Ведите учет экспорта и импорта в веб-сервисе Контур.Бухгалтерия. Простой учет, зарплата и отчетность в одном сервисе

Найдено научных статей по теме — 15

Изменения акцизного налогообложения топлива

Петренко А.С., Погожева С.О.

Данная статья посвящена изменениям акцизного налогообложения топлива, рассмотрено влияние «налогового маневра» на ставки акциза, изменение в составе подакцизных товаров. Также рассмотрен вопрос о будущей цене на топливо.

Перспективы развития акцизного налогообложения в РФ

Рыбальченко О. В.

В статье рассмотрены перспективы развития акцизного налогообложения в РФ в 2014-2016 годах. Проанализированы доходы государственного бюджета РФ от акцизного налогообложения и действующие в этот период ставки налогов.

АКЦИЗНЫЙ НАЛОГ: ОСОБЕННОСТИ ПРИМЕНЕНИЯ В УЗБЕКИСТАНЕ

О. А. Шодиев

Проблемы совершенствования косвенного налогообложения и в том числе, акцизного налога в настоящее время являются чрезвычайно актуальным.

Пути совершенствования акцизного налогообложения в РФ

Ибрагимова Оксана Магомедовна

Статья посвящена акцизам, как одной из древнейших форм косвенного обложения. Анализируется современное состояние акцизного налогообложения.

Акцизное налогообложение: эволюция и перспективы развития

Прокофьева Елена Николаевна, Шадурская Мария Михайловна, Привалова Светлана Геннадьевна

В условиях сложных международных отношений и отсутствия роста национальной экономики от государства требуется обеспечение финансовой стабильности бюджета.

Практика акцизного налогообложения табачной продукции в России

Кондратьева Елена Александровна, Шальнева Мария Сергеевна

Повышение цен на табачную продукцию, ориентированное на формирование здорового образа жизни россиян, должно увеличивать доходы бюджета за счет роста акцизов, но в действительности рост налоговой нагрузки табачных компаний негативн

Некоторые аспекты акцизного налогообложения в Российской Федерации

Широкова Н. Е.

The numerous changes implemented in the Russian Tax Code are imposed by the demands of Russian economic developments that are currently taking place altogether in Russian society.

Перспективы развития акцизного налогообложения алкогольной продукции

Петренко А.С., Гайворонская А.Г.

В статье рассмотрены общие поступления в бюджет, налоговые ставки, проблемы и основные направления налоговой политики РФ в отношении акциза на алкогольную продукцию.

Правовое регулирование акцизного налогообложения алкогольной продукции

Супрунова Д. А.

В статье рассматривается правовое регулирование акцизного налогообложения алкогольной продукции в Российской Федерации. Показана динамика акцизных ставок на алкогольную продукцию.

Роль акцизного налогообложения в регулировании экономических процессов

Тегетаева О. Р.

В данной статье рассмотрена роль акцизного налогообложения с точки зрения влияния на экономику страны.

Акцизное налогообложение в Республике Узбекистан: перспективы развития

Шодиев О.А.

Налоги должны стать одним из главных инструментов государственного регулирования экономики, процессов производства, распределения и потребления. С помощью налогов возможно регулирование потребления.

Основные проблемы акцизного налогообложения и направления совершенствования акциза

Солодовникова Ульяна Николаевна, Худина Анастасия Андреевна

В настоящее время все большее внимание уделяется процессам, связанным с изучением акцизной деятельности.

Совершенствование акцизного налогообложения как инструмента налогового регулирования

Троянская Мария Александровна, Низамиева Юлия Олеговна

В статье рассмотрена проблема исчисления и уплаты акцизов как инструмента налогового регулирования полученной сверхприбыли от реализации высокорентабельной продукции, имеющей устойчивый потребительский спрос.

Организационно-нормативные основы нового акцизного налогообложения судоходного бизнеса

Лаврентьева Е.А., Плавинская Г.А.

В статье рассматриваются проблемные и дискуссионные вопросы нового акцизного налогообложения для судоходного бизнеса; отмеченароль акцизов в антикризисных мерах стратегического развития налоговой политики России; приведены мнения

К вопросу о налоговой политике Российской Федерации в аспекте акцизного налогообложения

Батырев Дольган Николаевич, Сасыкова Юлия Викторовна

Статья посвящена актуальным вопросам, связанным с определением юридического основания, порядка правового регулирования взимания акцизов на территории России.

Вид налога

Действующая налоговая система предусматривает градацию расчета всех фискальных платежей на три основные группы: федеральные налоги, региональные налоги и местные налоги. Возникает вопрос, к какому виду налогов относятся акцизы?

Обязательства по уплате таких налогов, как акцизы, представлены в статье 13 НК РФ как федеральные. Напомним, что к федеральным налогам относят те платежи, порядок налогообложения которых устанавливается на высшем законодательном уровне. Изменение и коррективы налогов на уровне субъектов и муниципалитетов не допускаются. Также фискальные платежи подлежат зачислению в бюджет государства.

Однако не все виды платежей по данному обязательству зачисляются только в федеральный бюджет. Чиновники предусмотрели ряд исключений. Так, например, налог на алкогольную продукцию, которая реализована объемом менее 9 %, подлежит зачислению только в региональный бюджет. Аналогичный порядок предусмотрен и для налогов для бытового печного топлива. А вот акцизы при производстве моторных масел и автомобильного бензина зачисляются сразу в два бюджета: региональный и федеральный.

Акцизы за этиловый спирт, автомобили, табачную продукцию и другие виды подакцизных продуктов подлежат зачислению только в федеральный бюджет.

Ввоз и вывоз подакцизных изделий

Налогообложение товаров определенных групп таких, как алкоголь и сигареты при транспортировке их через границу имеет свои особенности.

Ввоз:

- Налог погашается в полном размере, если изделия произведены для внутреннего пользования в принимающей стране.

- Если продукция была ранее вывезена из страны и налогоплательщик был избавлен от некоторых сборов, то при повторном ввозе на территорию РФ он обязан погасить ранее упраздненные для него выплаты.

- В госбюджет не поступают средства от товаров, находящихся в таможенном режиме транзита, склада, повторного вывоза, duty free, а также предназначенные для утилизации.

- В случае когда продукция подлежит уничтожению и/или переработке налог не уплачивается, если товары были вывезены в свободную зону в определенный срок.

- При экспорте товаров, упомянутых в статье Налогового кодекса как подакцизных действуют другие правила.

Вывоз:

- Налогоплательщик может рассчитывать на полное возмещение выплаченного ранее акциза при повторном вывозе продукции.

- Если экспорт изделий с акцизной маркой осуществляется в других таможенных режимах освобождение от уплаты акциза и/или возмещение ранее внесенных сумм не производятся.

Тонкости выплаты или возврата суммы акциза определяется в соответствии с таможенным правом.

Мы описали основные принципы, объясняющие, как получить и как платить акциз. Данный налог является не только средством пополнения федерального и регионального госбюджета, но и служит рычагом воздействия на бизнес и населения. Речь идет о категории товаров потенциально опасных для граждан при их злоупотреблении таких, как алкоголь и сигареты. Поэтому политика государства в этом вопросе может быть направлена на увеличение акцизных сборов.

Налоги: сущность, функции, виды

Ключевая сущность фискальных платежей заключается в том, что государство взимает часть доходов налогоплательщиков для обеспечения деятельности органов власти.

Основные функции:

- Фискальная. Заключается в том, что налоговая система является основным источником доходной части государственной казны. Реализация данной функции производится за счет контроля и санкционирования. Остальные функции являются производными от фискальной, то есть направлены на ее реализацию.

- Распределительная. Данная функция заключается в перераспределении денежных средств между разными категориями населения. Например, органы власти взимают обязательные платежи с налогоплательщиков и направляют эти средства на поддержку малообеспеченных и незащищенных слоев населения.

- Регулирующая. Функция направлена на урегулирование политических и экономических вопросов государства. Иными словами государство разрабатывает такую налоговую политику, которая подразумевает не только всеобщее обложение и изъятие, но и предусматривает право воспользоваться льготами, вычетами, освобождениями и прочими привилегиями.

- Контрольная. Позволяет государству контролировать правильность, полноту и своевременность расчетов с бюджетом. Иными словами специально созданная служба непрерывно контролирует полноту и своевременность уплаты обязательных платежей в бюджет. За нарушение (просрочки, недоимки, уклонения) предусмотрены штрафные санкции.

Все фискальные обязательства имеют сложную классификацию по различным принципам. Далее рассмотрим основные налоги, их виды, сущность и понятие для каждого платежа.

Плательщики акцизов и объекты налогообложения: характеристики

В качестве реализации выступает передача права собственности на соответствующие категории изделий одним субъектом другому на безвозмездной/возмездной основе, а также их использование при натуральных расчетах. Плательщики акцизов — хозяйствующие субъекты, осуществляющие некоторые операции по предоставлению продукции, произведенной ими. В частности, речь идет о передаче:

- изделий, выпущенных из давальческого сырья его собственнику либо иным лицам;

- в структуре компании произведенной продукции для последующего создания неподакцизных товаров;

- субъектами, выпустившими изделия, для собственных нужд;

- на переработку на давальческой основе;

- на территории РФ субъектами выпущенных ими изделий в складочный (уставной) капитал, паевые фонды, а также в форме взноса в соответствии с договором простого товарищества;

- компанией произведенной ею продукции своему участнику в рамках его выбытия (выхода) из общества;

- простым товариществом при выделении доли участника из имущества, которое находится в общей собственности, или при его разделе.

Плательщики акцизов — это и те компании, которые осуществляют реализацию бесхозяйных, конфискованных либо подлежащих передаче в муниципальную/государственную собственность изделий, перечень которых предусмотрен в НК. В качестве операции, при осуществлении которой возникает обязанность осуществлять рассматриваемое отчисление, выступает также импорт соответствующей продукции на территорию РФ.

Заключение от эксперта

Спикер — Ксения Филимонова, юрист департамента правового и налогового консалтинга «Прифинанс».

В широком смысле косвенные налоги представляют собой налоги на потребление, в отличие от прямых налогов, которые взимаются с доходов или имущества.

Налоговый кодекс России предусматривает два косвенных налога – налог на добавленную стоимость (НДС) и акцизы. Указанные налоги регулируются главами 21 и 22 части второй российского Налогового кодекса соответственно.

Обязанность по подаче налоговых деклараций по НДС/ акцизам, расчету налогов и перечислению налогов в бюджет лежит на организации-плательщике НДС/ акцизов. Однако фактически бремя по уплате косвенных налогов лежит на конечном потребителе, поскольку суммы НДС и акцизов закладываются в цену товаров (работ, услуг). В этом переложении налога и состоит основное отличие косвенных налогов от прямых.

Когда уплачивается НДС

НДС уплачивается при реализации товаров (работ, услуг) на территории России, при импорте товаров в Россию, а также при передаче товаров (работ, услуг) для собственных нужд и выполнении строительно-монтажных работ для собственного потребления. НДС называют «ступенчатым» налогом, так как НДС предъявляется на всех этапах производства и реализации.

Сумма налога добавляется к стоимости товара или стоимости затрат на производство. Для расчета сумм НДС, подлежащих уплате в бюджет, налогоплательщик вычитает «входной» НДС – налог, уже уплаченный поставщиком при приобретении товаров (работ, услуг), из НДС, исчисленного при реализации.

Базовая ставка НДС в 2019 году составляет 20% (для некоторых категорий товаров применяется пониженная ставка – 10%; для экспорта товаров и услуг из России установлена нулевая ставка НДС).

Особенности акцизов

Реализация подакцизных товаров (то есть алкогольных напитков, табачных изделий, легковых автомобилей, бензина и пр.) облагается акцизами. В отличие от НДС, акциз уплачивается производителем, импортером товара один раз и включается в стоимость реализуемого товара.

Интересный факт про акцизы на алкоголь

В заключение отметим, что в целом налогоплательщику сложнее оптимизировать косвенные налоги, так как они связаны с оборотом и не зависят от наличия или отсутствия у компании прибыли. К косвенным налогам не применяются налоговые льготы, которые предусмотрены для налога на прибыль организаций.

Для государства косвенные налоги более просты в администрировании. Поэтому существовало мнение, что в развивающихся странах доля поступлений от таких налогов выше, а в развитых – наоборот. Однако эта точка зрения не подтверждается практикой – во многих экономически развитых европейских странах доля поступлений от косвенных налогов весьма значительна, так как в этих странах высокий уровень потребления.