Бюджетирование на предприятии: что включает и как организовать

Содержание:

- Основные преимущества и недостатки бюджетного метода управления

- Бит.Финанс

- План-факт и факторный анализ по бюджету

- Технические тонкости

- БЮДЖЕТ ПРОДАЖ

- Особенности внедрения бюджетирования в компании

- Бюджетирование

- Ошибки при составлении бюджетного регламента

- Схема 1. Структура бюджета

- Система бюджетов предприятия

- Фактические данные в системе бюджетирования

- SAP BPC

- ETL-ИНСТРУМЕНТЫ

- Составление бюджета доходов и расходов

- 1С:Комплексная автоматизация / 1С:ERP

- Понятие «бюджетный регламент»

- Итоговые отчетные формы бюджетов

Основные преимущества и недостатки бюджетного метода управления

Бюджетный метод управления, это система, позволяющая сбалансированно и согласованно управлять различными подразделениями предприятия. Она отлично подходит даже для крупных организаций, имеющих диверсифицированный бизнес, причём делать это эффективно в условиях динамичного развития и постоянно меняющейся рыночной конъюнктуры.

Система позволяет принимать управленческие решения на основе целостной систематической обработки основных показателей деятельности предприятия.

Повышение эффективности управления предприятием в данном случае достигается посредством:

- Установки четких целевых показателей;

- Координации всех текущих решений и финансово-хозяйственных операций;

- Выявления текущих потенциальных рисков и минимизации действующих негативных факторов;

- Повышения приспособляемости и гибкости предприятия к быстро изменяющейся внешней среде.

Рассмотрим основные преимущества и недостатки бюджетного метода управления.

Основные преимущества бюджетного метода:

- Бюджетирование позволяет эффективно расходовать все виды ресурсов предприятия, путём усовершенствования процесса их перераспределения;

- Оно позволяет координировать работу предприятия, как единого комплекса;

- Оно включает важные инструменты мотивации и контроля;

- Анализ важнейших показателей деятельности текущих операционных бюджетов позволяет своевременно выявлять негативные факторы и вносить необходимые управленческие корректировки;

- Оно позволяет собирать текущую статистику по наиболее важным для предприятия показателям, проводить их оценку и анализ для разработки новых прогнозных бюджетов на основе предыдущего опыта;

- Оно позволяет выстроить наиболее эффективную систему вертикального управления предприятием;

- Бюджетирование служит эффективным инструментом оценки достижения результатов, сопоставления их с прогнозами значениями.

Основные недостатки бюджетного метода:

- Основным недостатком бюджетирования является его сложность, при недостаточной автоматизация, это может стать достаточно дорогостоящим и длительным процессом;

- Для того, чтобы бюджетирование было по-настоящему эффективным, необходимо составлять генеральный бюджет с предварительной разработкой отдельных разноплановых бюджетов, охватывающих все участки предприятия и все разноплановые сферы бизнеса;

- Генеральный бюджет крупного предприятия должен разрабатываться финансовыми менеджерами, производственными и коммерческими управленцами, маркетологами, имеющими очень высокие компетенции;

- Бюджетный метод управления подразумевает очень эффективное использование всех видов ресурсов предприятия, в том числе и трудовых. Поэтому на персонал ложиться очень серьёзная нагрузка, что может вызывать достаточно серьёзное напряжение в трудовом коллективе. В связи с этим, управляющим необходимо достаточно мотивировать сотрудников предприятия и создавать дополнительные комфортные условия для персонала, чтобы было больше стремления к выполнению поставленных целей.

При составлении генерального бюджета важно соблюдать баланс между реальными возможностями предприятия с постановкой амбициозных целей. Важно учитывать и то, что увеличение объёма и ассортимента продукции предприятия должно быть востребовано рынком

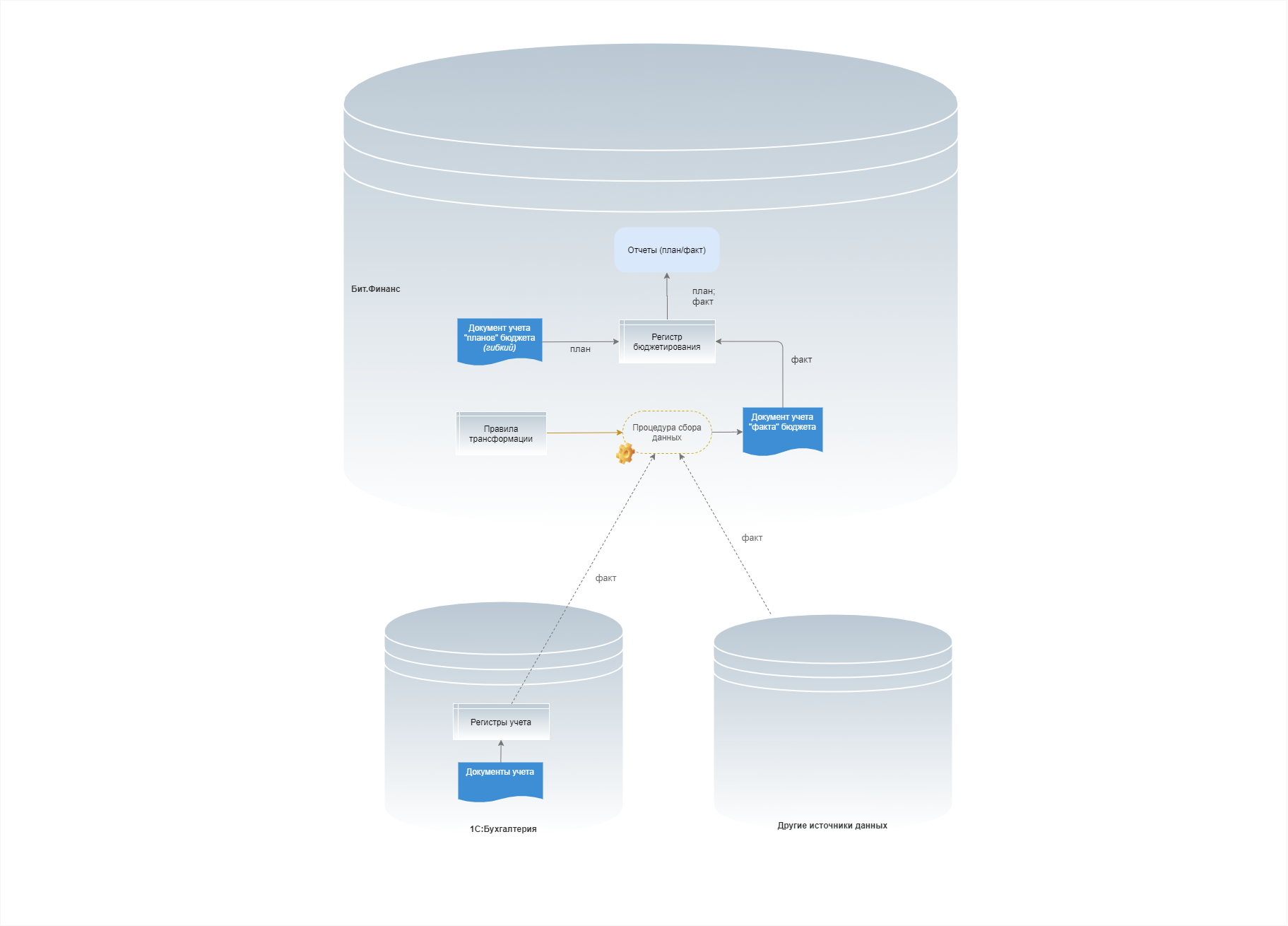

Бит.Финанс

Рис. 11. Архитектура бюджетирования в Бит.Финанс

Рис. 11. Архитектура бюджетирования в Бит.Финанс

- Конструкторы форм ввода или чтения данных. В отличие от УПП, формы учетных документов здесь не фиксированы, их можно настраивать, приводя в достаточно удобный вид.

- Интерфейс для управления калькуляциями. Пересчет бюджетных моделей здесь можно проводить централизованно, а не создавая вручную документ калькуляции.

- Через документ получения фактических данных (как в УПП).

- Параллельный учет. В этом варианте бухгалтерские документы, по мере их проведения, создают одновременные записи и в бухгалтерские регистры, и в регистры бюджетирования.

- Метод трансляции. В этом варианте записи учетных регистров массовотранслируются в регистр бюджетирования.

- Работа через формы документов. Несмотря на то, что формы документов стали гибкими (см. первый плюс), и в целом в этом аспекте сделан большой прогресс по сравнению с УПП, продукт все же не ушел от типичной для 1С документно-ориентированной модели работы настолько далеко, насколько хотелось бы. Что, как мы сказали, для бюджетирования неудобно.

- Отсутствие гибких интерактивных форм ввода-и-вывода. В отличие от 1C:ERP, здесь их нет.

План-факт и факторный анализ по бюджету

При наличии стройных и своевременных фактических данных открываются широкие перспективы проведения аналитики. О ней я подробно рассказывала в статье про план-фактный анализ.

Здесь приведу лишь тезисы:

Основная ошибка множества бизнесов – создать систему бюджетирования на предприятии и не проводить при этом план-фактный анализ.

При проведении план-фактного анализа важно учитывать как абсолютное, так и относительное отклонение.

Для снижения бесполезной работы установите коридор «безопасности» по абсолютному и относительному отклонениям. Например, это будет +/- 15 000 руб

и +/-5%. Все отклонения, которые попадают за пределы этого коридора, анализируйте.

Применяйте приемы факторного анализа, они позволяют уловить взаимосвязи между статьями бюджета.

В итоге после проведения анализа по бюджету, перед вами откроется карта действий: что на предприятии идет по плану, в какие процессы нужно вмешаться, где скорректировать плановые значения.

Технические тонкости

Бюджеты составляются на год вперед с разбивкой по месяцам. Подготовка проектов бюджетов должна начинаться за два-три месяца до вступления их в силу.

В большинстве случаев работа начинается с формирования бюджета продаж, в котором отражается, сколько продукции может продать предприятие и по какой цене. Как правило, исходные данные берутся из бизнес-плана. Здесь надо учитывать, что в 90% бизнес-планов указываются завышенные цифры

Поэтому переносить их в бюджет надо очень осторожно, трезво проанализировав рыночные возможности компании

Некоторые руководители закладывают в бюджет выручку “по минимуму”, а расходы ” «по максимуму». Такой подход имеет право на существование. Но все же надо стремиться к тому, чтобы в бюджете отражались реальные, а не заниженные цифры. Предположим, что компания имеет все возможности заработать $100 тыс., а в бюджет закладывается только $70 тыс. Наверняка такой бюджет будет исполнен. Но нужен ли он фирме? Ведь, зная, что намеченные рубежи легкодостижимы, работники снижают эффективность своего труда и не стремятся к более высоким целям.

Но как поступить, когда будущее в тумане и никто точно не скажет, сколько продукции реализует компания в течение года” В этом случае бюджет продаж составляется в трех вариантах ” -пессимистическом”, “оптимальном” и “оптимистическом”. Первый учитывает, что компания сможет реализовать, скажем, 1000 единиц продукции, второй ориентируется на 1500, третий ” на 2000 единиц.

Оперировать таким гибким бюджетом очень удобно. Если ситуация меняется, не приходится перекраивать все планы и ломать голову над тем, что теперь делать. Вступает в силу соответствующий вариант бюджета, из которого вытекают конкретные управленческие действия: расширение штата, привлечение кредитов, закупка дополнительного оборудования и т. д.

После составления бюджета продаж можно переходить к бюджету затрат.

Если компания идет по пути составления “гибких” бюджетов, все затраты обязательно должны быть разделены на постоянные и переменные.

Постоянные затраты не зависят от того, сколько продукции будет произведено или продано. В их перечень входит арендная плата за помещение, оплата труда управленческого персонала, амортизация оборудования, содержание ремонтных служб и сервисных подразделений и т. д.

Переменные затраты растут пропорционально объему выпускаемой или проданной продукции. Зная нормы расходов на единицу произведенной или проданной продукции, легко просчитать суммы затрат при разных вариантах развития ситуации.

Если компания занимается производством, бюджет продаж тесно связан с производственным бюджетом. Допустим, предполагается, что в предстоящем году можно продать 1500 единиц продукции. Но производственные мощности компании позволят ей произвести только 800 единиц. Тогда надо подсчитать, целесообразно ли расширять производство: есть ли смысл закупать новое оборудование и привлекать дополнительную рабочую силу”

После составления бюджетов продаж и затрат составляется бюджет запасов. Он отвечает на вопросы, сколько сырья и товаров необходимо для нормальной работы предприятия и какую сумму планируется направить на их закупку.

Затем формируется трудовой бюджет. В его основе лежит прогноз количества сотрудников, которые будут в течение ближайшего года работать в компании, и фонда оплаты труда.

И наконец, бюджет накладных расходов. К ним относятся административно-управленческие расходы (затраты, связанные с обеспечением деятельности топ-менеджмента, оплатой аренды помещений, хозяйственными нуждами, услугами консультантов, юристов и т. д.) и коммерческие расходы (на рекламу, маркетинг, продвижение продукта на рынке и его доставку потребителю, обеспечение деятельности службы сбыта).

БЮДЖЕТ ПРОДАЖ

Бюджет продаж относится к вспомогательным бюджетам. Он предназначен для отражения информации о запланированном объеме сбыта, цене реализации единицы продукции и планируемом доходе от продажи каждого вида продукции. Зачастую в бюджет дополнительно включают раздел «График поступления денежных средств» с информацией о планируемых сроках получения денежных средств от реализации.

График поступления денежных средств необходим, если компания может реализовать товар и получить за него выручку в разные отчетные периоды, что не редкость при использовании системы оплаты «авансовый платеж – окончательный расчет».

Обычно планирование осуществляют для календарного года с дальнейшей детализацией по кварталам, месяцам и другим отчетным периодам. В планирование бюджета продаж могут быть вовлечены многие структурные подразделения компании: коммерческий отдел, договорной отдел, отдел сбыта, отдел маркетинга, отдел продаж, экономический отдел, отдел бюджетирования и др.

Порядок формирования бюджета продаж и контроля за его исполнением

Этап 1. Разрабатывают регламент бюджетирования, в котором должны быть определены ответственные структурные подразделения, сроки предоставления информации, сроки формирования бюджета продаж, формы и рекомендации по его заполнению и др.

Этап 2. Собирают данные о состоянии рынка сбыта, его конъюнктуры; анализируют конкурентов (включая потенциальных), их ценовую политику, преимущества и недостатки; оценивают собственную конкурентоспособность и финансовые возможности потенциальных покупателей.

Этап 3. Собирают данные о заключенных и планируемых к заключению договорах на поставку выпускаемой продукции (оказание услуг, выполнение работ).

Этап 4. Собирают данные о фактических объемах реализации предшествующих периодов.

Этап 5. Формируют бюджет продаж на календарный год с детализацией.

Этап 6. Собирают информацию об имеющихся условиях оплаты (или планируемых условиях оплаты в случае еще не заключенных договоров) за товары, услуги или работы.

Этап 7. Формируют График поступления денежных средств как составную часть бюджета продаж.

Этап 8. Ежемесячно (еженедельно, ежеквартально, ежедневно) контролируют исполнение бюджета в части объемов реализации (в натуральном и стоимостном выражении), исполнения покупателями/заказчиками условий заключенных договоров.

Этап 9. Составляют отчет об исполнении бюджета продаж, чтобы выявить отклонения плановых показателей от фактических (как правило, отчеты исполнения бюджетов формируют на ежемесячной основе).

Этап 10. Корректируют бюджет продаж на основании отчета об исполнении бюджета (в случае значительных отклонений фактических показателей от плановых).

Замечания

- Бюджет продаж можно назвать первым шагом в системе бюджетирования, так как с этого документа начинается любое планирование.

- На основе информации бюджета продаж формируют остальные операционные планы.

Рассмотрим пример оформления бюджета продаж с детализацией по кварталам (табл. 1).

|

Таблица 1. Бюджет продаж с детализацией по кварталам, тыс. руб. |

|||||

|

Показатель |

Период |

Итого |

|||

|

I кв. |

II кв. |

III кв. |

IV кв. |

||

|

Прогноз продаж |

|||||

|

Товар № 1 |

|||||

|

Планируемый объем продаж, ед. |

120 |

140 |

140 |

160 |

560 |

|

Прогнозируемая цена реализации единицы продукции |

10 |

10 |

10 |

12 |

х |

|

Выручка от реализации |

1200 |

1400 |

1400 |

1920 |

5920 |

|

Товар № 2 |

|||||

|

Планируемый объем продаж, ед. |

210 |

250 |

250 |

290 |

1000 |

|

Прогнозируемая цена реализации единицы продукции |

4000 |

4000 |

4000 |

6000 |

х |

|

Выручка от реализации |

840 |

1000 |

1000 |

1740 |

4580 |

|

Итого выручка |

2040 |

2400 |

2400 |

3660 |

10 500 |

|

График поступления денежных средств |

|||||

|

Остаток дебиторской задолженности на начало периода |

х |

||||

|

Первый квартал |

2040 |

2040 |

|||

|

Второй квартал |

2400 |

2400 |

|||

|

Третий квартал |

2400 |

2400 |

|||

|

Четвертый квартал |

3660 |

3660 |

|||

|

Остаток дебиторской задолженности на конец периода |

х |

Раздел «Прогноз продаж» содержит данные о прогнозных объемах продаж каждой номенклатуры выпускаемой продукции (в натуральном и стоимостном выражении) с учетом планируемой стоимости реализации единицы продукции.

В разделе «График поступления денежных средств» представлены сведения о планируемых сроках поступления от покупателей или заказчиков денежных средств за отгруженную продукцию. В данном случае поступления планируются в месяце реализации, то есть условия оплаты не предполагают предоплаты.

Особенности внедрения бюджетирования в компании

Не существует типового алгоритма внедрения бюджетирования. Однако можно рассмотреть общий порядок действий:

- Формирование финансовой структуры. Создается перечень принципов бюджетирования компании. Для формирования финансовой структуры нужно провести анализ документации компании, особенностей взаимодействия подразделений. Корректируются существующие стандарты учета. Сотрудники подготавливаются к нововведениям. Формируется модель бюджетирования, позволяющая контролировать денежные потоки.

- Формирование бюджетной структуры. Структура бюджета может включать в себя бюджет продаж, производства, закупок, уплаты налогов, расходов управленческого направления. Структура определяется особенностями конкретного предприятия.

- Формирование учетно-финансовой политики. Учетно-финансовая политика – это свод принципов ведения бухучета.

- Создание регламента. Регламент планирования включает в себя мероприятия и инструменты бюджетирования. Формируется нормативная база, регламентирующая финансовый учет. Регламент включает в себя ряд документов: положение о финансовой структуре, бюджете.

- Разработка операционного и финансового бюджета. Данную задачу имеет смысл доверить профессионалам.

ВАЖНО! Эффективность системы бюджетирования можно увеличить при помощи сценарного анализа

Бюджетирование

Бюджетирование представляет управленческий инструмент распределения и контроль использования ресурсов, охарактеризованных в денежных и натуральных показателях для достижения стратегических целей бизнеса.

Бюджетирование включает планирование, подготовку и контроль исполнения бюджетов, охватывающих все процессы внутри предприятия. Бюджеты составляются на определенные периоды и являются выражением финансовых планов с учетом текущих и перспективных целей и задач предприятия. Общий бюджет предприятия составляется из многочисленных бюджетов отделов и подотделов.

Цель бюджетирования – сформировать методику планирования, управления и контроля эффективности финансово-хозяйственной деятельности на основе прогнозирования будущего развития и составления бюджетов.

Ошибки при составлении бюджетного регламента

Один или несколько просчетов чаще всего совершается на этапе становления процессов разработки регламента. Главное — своевременно их исправить и стараться не повторять.

- Отрывочность бюджетного цикла. Нередки случаи, когда бюджеты в компании разрабатываются только для части подразделений и процессов. Например, есть бюджет для отдела логистики, а для отдела продаж — нет. Также часто не обозначается персональная ответственность. Безусловно, на первоначальном этапе разработки бюджетирования такие ситуации не исключены. Но в долгосрочной перспективе это делает внедрение бюджетирования практически бесполезным для планирования и управления затратами.

- Недостоверность распределения зон ответственности. Зачастую вся бюджетная документация ведется сотрудниками бухгалтерии или планово-экономического отдела. А лица, ответственные за ту или иную часть бюджета, в лучшем случае не глядя подписывают бумаги. Не имея представления о том, какая в них содержится информация.

- Несвоевременность получения необходимых данных. Как говорилось выше, бюджетный регламент — гибкий инструмент. Но эта гибкость базируется на информации, которая предоставлена вовремя. Если же данные за квартал можно получить только в конце следующего, говорить о маневренности компании и способности быстро реагировать на изменившуюся ситуацию не приходится. Такая проблема характерна для предприятий, где не отлажены механизмы работы с информацией. Решить этот вопрос можно при помощи специального ПО, которое обеспечивает генерацию отчетности в автоматическом режиме.

- Смешение форм отчетности. Часто встречается объединение БДДС и БДР. В теории это делается для упрощения документооборота. На практике это становится причиной всевозможных искажений данных. Результатом этих искажений становится невозможность корректно оценить операционную деятельность и отсутствие базы для планирования.

- Отсутствие письменной фиксации положений регламента. Часть условий работы с бюджетом может проговариваться устно, не будучи записанной. Такой подход становится лазейкой для тех, кто не готов брать на себя ответственность. Результат для компании обычно плачевный, ведь не ясно, с кого и что можно спрашивать. Кроме того, часто регламенты создаются для менеджеров среднего и высшего звена. А четкие, внятные и пошаговые инструкции для рядовых исполнителей в них просто отсутствуют.

Схема 1. Структура бюджета

Бюджет – это таблица, содержащая плановые и фактические показатели, описывающие динамику развития объектов и бизнес-процессов предприятия.

Бюджет консолидирует учетные данные по выбранному направлению или объекту бизнеса. Бюджет планируется исходя из норм, принятых в этом направлении или объекте, с учетом их предыдущего функционирования.

Бюджет является инструментом управления на основе анализа причин отклонения значений фактических показателей от плановых.

Комментарий

Бюджет имеет иерархическую структуру из статей, где самая вложенная статья имеет один или несколько числовых показателей.

Между понятиями “группировочная статья” и “аналитический срез” нет четкой границы. Обычно, если аналитический срез используется для анализа нескольких бюджетов, то его можно отнести к типу “направление анализа” или “аналитический разрез”, например, временной срез, товарные группы, поставщики. А если структура статей используется только в одном бюджете, например, иерархия пассивов и активов в ПБЛ, то это “группировочные статьи”.

Система показателей строится в рамках концепции ССП (Система Сбалансированных Показателей). Мы должны выделить основные, ведущие показатели для оценки анализируемых бизнес-процессов и бизнес-объектов. Сгруппировать эти показатели в статьи и затем в бюджеты.

Система бюджетов предприятия

Бюджетное устройство предприятия представляет собой организационные принципы построения бюджетной системы, ее структуру, взаимосвязь объединяемых в ней бюджетов.

Бюджетная система предприятия – совокупность бюджетов, основанная на производственных, экономических отношениях и структурном устройстве предприятия, регулируемая его внутренними нормативными документами. Консолидированный (общий) бюджет – свод всех бюджетов, используемых в бюджетной системе предприятия. Включает бюджет предприятия в целом и бюджеты отдельных субъектов управления в его составе.

Традиционная структура системы бюджетов на предприятии представлена на рисунке1. Этот рисунок также отражает взаимосвязи между отдельными бюджетами и логику разработки общего (консолидированного) бюджета предприятия.

Представленная на рисунке1 система может быть дополнена следующими аспектами классификации бюджетных документов:

- по функциональному назначению:

- бюджет имущества,

- бюджет доходов и затрат,

- бюджет движения денежных средств,

- бюджет операционной деятельности,

- по отношению к уровню интеграции управленческой информации:

- бюджет центра первичного учета,

- консолидированный бюджет,

- в зависимости от временного интервала:

- стратегический бюджет,

- оперативный бюджет,

- в зависимости от этапа бюджетного процесса:

- плановый бюджет,

- фактический (исполненный) бюджет.

Обычно на уровне предприятия в качестве основных бюджетных документов рассматриваются

- <Бухгалтерский баланс> (бюджет имущества)- форма 1 бухгалтерской отчетности предприятия;

- <Отчет о прибылях и убытках> (бюджет доходов и расходов) – форма 2 бухгалтерской отчетности предприятия;

- <Отчет о движении денежных средств> (бюджет движения денежных средств)- форма 4 бухгалтерской отчетности предприятия;

- Бюджет производствено-хозяйственной (операционной) деятельности предприятия – документ, отражающий производство и реализацию продукции, иные производственные результаты (в состав официальной отчетности не входит, разрабатывается в произвольной форме).

В бюджетном процессе происходит декомпозиция, а затем интеграция информации перечисленных выше документов, являющихся бюджетом предприятия. Показатели бюджета предприятия складываются из показателей бюджетов цехов, служб, отделов. Показатели бюджета цеха – из показателей бюджетов участков и т.п. При этом <Бухгалтерский баланс предприятия трансформируется в систему балансов имущества центров финансовой ответственности. <Отчет о прибылях и убытках> предприятия – в систему бюджетов доходов и затрат ЦФО. <Отчет о движении денежных средств> предприятия – в систему бюджетов движения денежных средств ЦФО.

Бюджет производствено-хозяйственной деятельности предприятия трансформируется в систему бюджетов операционной деятельности ЦФО.

Фактические данные в системе бюджетирования

Получение фактических данных должно быть настроено таким образом, чтобы сотрудники тратили наименьшие усилия на их ввод и совсем не тратили усилий на их обработку.

Лучшим вариантом будет заполнение статьи бюджета на основании заполненной статьи расхода, если на предприятии существует управленческий учет (а об автоматизации бюджетирования задумываются тогда, когда автоматизированный управленческий учет уже функционирует какое-то время). Настройка управленческой системы должна быть выполнена таким образом, чтобы финансовое закрытие периода выполнялось по статьям расхода, тогда и факт по бюджету будет заполняться в нужном разрезе.

Из личного опыта

Первое, что мы сделали – сформировали статьи оборотов по бюджету на основании управленческого плана счетов и прописали правила соответствия статей расходов статьям бюджета.

Затем включили каждый документ в формирование регистра сведений «Журнал оборотов по бюджету». В момент проведения бухгалтером любого документа, который трогал регистры управленческого учета, формировалась запись в сценарии «Факт» того или иного бюджета.

Распространенной является ситуация, когда все расходы «сваливаются» в статью «Прочие» без разбора, потому что так быстрее бухгалтеру. Или расходы, которые должны быть разделены между несколькими ЦФО, проводятся одной строкой, попадая в одно ЦФО.

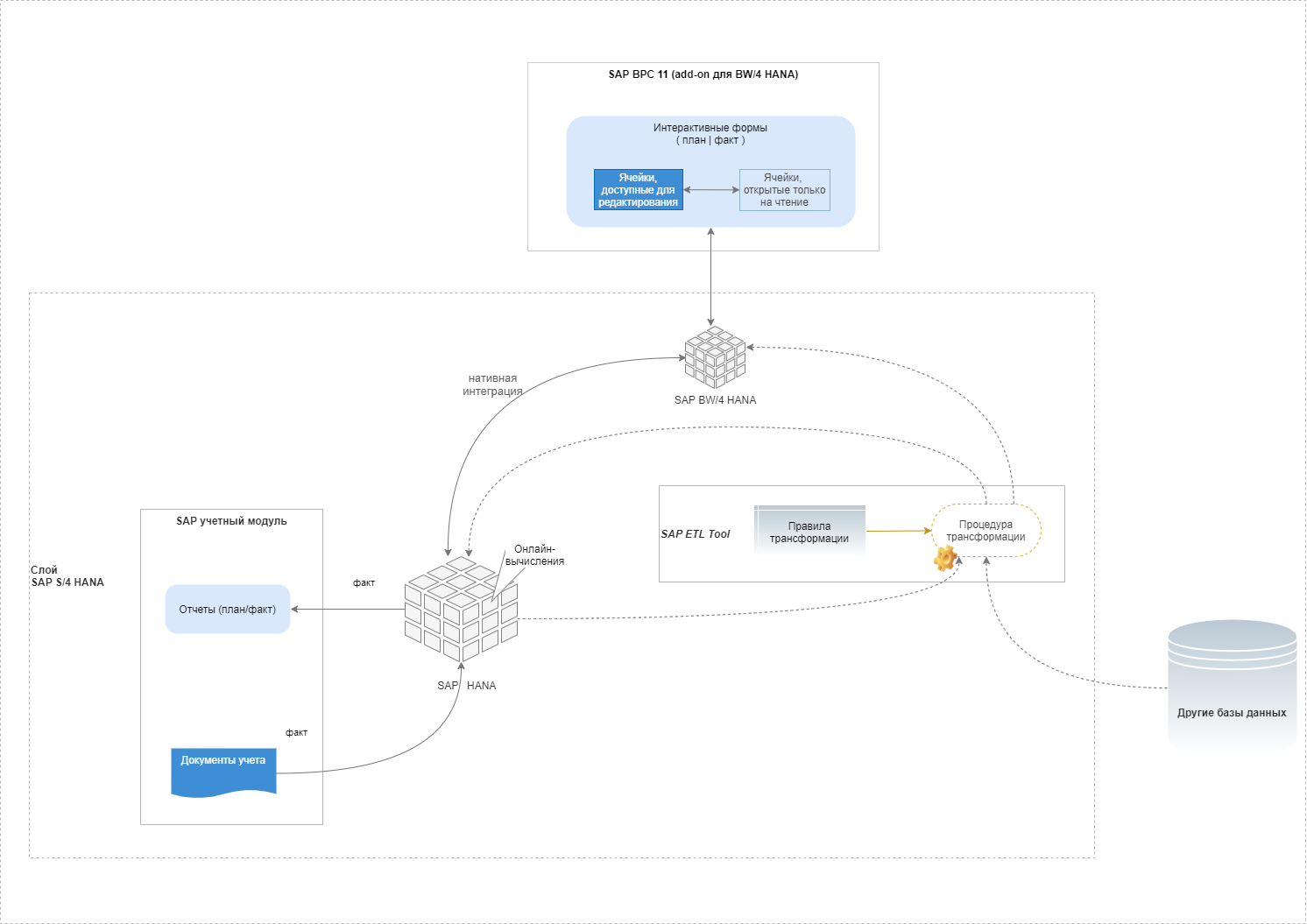

SAP BPC

Рис. 15. Архитектура бюджетирования в SAP Business Planning & Consoldation (пример)

Рис. 15. Архитектура бюджетирования в SAP Business Planning & Consoldation (пример)

- Интеграция данных. Хотя она и сложна, она функциональна и быстра, и это главное для крупных компаний.

- Визуализация.

- Workflow.

- UX и гибкость. Как и практически все продукты SAP, решение для бюджетирования требует высокой квалификации рядовых пользователей, а также очень требовательно к трудоемким предварительным настройкам.

- Инфраструктурная нагрузка. К тому же, SAP постоянно изменяет архитектуру. С одной стороны, это хорошо: разработчики ищут новые способы реализации задач. С другой стороны, для компаний это создает трудности при переходах на новые версии. Например, несколько лет назад SAP стала активно отказываться от версии своего хранилища (SAP BW) для MS SQL Server, оставляя альтернативную ей версию NetWeaver; затем стала активно продвигать BW/4 HANA как альтернативу NetWeaver; сейчас тенденция идет к тому, что компания переводит фокус с десктопной EPM-системы на облачную версию SAP Analytics Cloud, переход на которую также требует некоторого перестроения архитектуры.

- Цена. С точки зрения полной стоимости владения, фактически оказывается одной из наиболее дорогостоящих EPM-систем в мире, на что влияют в том числе изменения в архитектуре.

ETL-ИНСТРУМЕНТЫ

- IBM DataStage

- Informatica PowerCenter

- Talend

- Apatar

- SAP Data Services

- Oracle Data Integrator

- Microsoft Azure Data Factory

- и мн. др.

Составление бюджета доходов и расходов

БДР формируется из всех затрат и прибыли за установленное время: 1 год или 3 месяца. Он составляется заранее как план, которого планирует достичь предприятие в будущем.

Рассчитывают бюджет по таким этапам, как:

Понимание бизнеса. Владелец предприятия должен знать суть работы, привлечь специалистов, которые осуществят стратегические планы, увеличат шанс на рентабельность. Ведение документооборота

Важно правильно документировать процесс расчета годового бюджета, чтобы избежать финансовых простоев. Оценка расходов и доходов

После составления БДР необходимо следить за ним по практическим результатам. Они предоставляют информацию о работе бизнеса и о том, достигнет ли он поставленных целей. Подсчет себестоимость продаж. Вычисляется путем вычета из общего дохода и стоимости. Вычисление валовой прибыли. Получается после вычета себестоимости. Извлечение чистой прибыли. Из валовой прибыли вычитают все затраты, связанные с производством. Анализ денежного потока. Это возможность выплатить деньги раньше, чем что-либо будет сделано взамен.

Бюджет состоит из всех затрат и прибыли.

Откуда брать данные

Для формирования БДР необходимы данные, которые помогут правильно рассчитать бюджетный план:

- Прогноз продаж. Составляется на основе статистических данных за предыдущие периоды. На будущий период делают прогноз с учетом ситуации на рынке, уровня цен у предприятия и конкурентов, сезонности и т.д.

- Бюджет производства. Должен быть направлен на то, чтобы объем производимой продукции перекрывал объем готовой и формировал запасы.

- Анализ запасов. Это сведения о объемах товаров, которые находятся на складах.

- Коммерческие расходы. Обуславливаются реализацией готовой продукции и носят переменный характер.

- Административные затраты. Направлены на содержание административного аппарата компании.

- Снабжение. Формируется из данных о запасах, продажах и производстве.

- Трата основного материала. Фиксируется исходя из информации о сырье и комплектующих.

- Заработная плата. Сотрудники, занимающиеся производством, получают оплату.

- Косвенные расходы на производство. Их предприятие несет для обеспечения должной работы.

- Себестоимость. Определяет фактическую стоимость единицы товара.

Для формирования БДР нужен прогноз продаж.

Из сведений вышеперечисленных бюджетов формируется БДР. Статистические данные получают из отчетных документов подразделений, занимающихся производством товаров.

Расчет доходов

На этом этапе бюджетирования учитывают все поступления в активы предприятия.

К ним относят:

- выручку от продаж;

- прибыль от услуг или аренды;

- прочие доходы, получаемые не от реализации основного продукта.

Могут учитываться и другие источники прибыли, все зависит от специфики предприятия.

Расчет расходов

В затратную часть предприятия входят следующие сведения:

- затраты на производство;

- коммерческие и административные траты;

- налоговые отчисления;

- заработная плата и др.

Затраты на производство, налоговые отчисления входят в список расходов.

Детали расходной части формируются из целей и возможностей предприятия.

Вычисление чистой прибыли

Для ее расчета нужно из планируемых доходов вычесть полученные расходы. Так получается положительная разница, что и является прибылью.

Если при расчетах разница оказалась отрицательной, то это уже убыток. Тогда компании необходимы изменения в рабочих процессах.

Планирование будущей прибыли

Деятельность компании ориентирована на поддержание оборотных средств и их приумножение. Капитал, вложенный в предприятие, необходимо быстрее вернуть, поэтому на решение этой задачи и направлено планирование будущей прибыли.

Основная цель – извлечение максимальной выгоды при минимизированных затратах без снижения качества, с помощью рационального распределения труда.

Также решаются главные задачи предприятия:

- стимулирование работников и выплата зарплаты;

- накопление денег на улучшение качества производства и его расширение;

- обязательные выплаты инвесторам, собственникам и т.д.;

- повышение конкурентоспособности.

Планирование будущей прибыли поможет извлечь выгоду без снижения качества.

Спланировать убыток невозможно, т.к. конечная отметка плановой прибыли – 0.

Составление отчета

После анализа всех бюджетов полученные сведения заносят в принятую в компании форму отчета бюджетных расходов и доходов. Ее схема зависит от рода деятельности и размера компании.

1С:Комплексная автоматизация / 1С:ERP

Для доступа к разделу «Бюджетирование» в «1С:Комплексная автоматизация 2» необходимо выполнить настройку в разделе «НСИ и администрирование — Настройка НСИ и разделов — Бюджетирование и планирование».

Программа поддерживает применение схем многовариантного (сценарного) планирования с привлечением данных из планов продаж, закупок, планов производства и других.

Модель бюджетирования представляет собой набор бюджетных форм и отчетов для ввода и анализа данных, а также определяет систему используемых для этого показателей. В качестве показателей могут выступать:

- статьи бюджетов, по которым собираются обороты;

- фактические показатели (денежные средства, материальные запасы и др.);

- нефинансовые показатели и нормативы (площадь арендуемых помещений, выработка, количество сотрудников и др.);

- произвольные вычисления.

В бюджетную форму эти показатели могут вводиться вручную или рассчитываться на основании данных программы. Помимо непосредственно ввода бюджетов, в системе можно моделировать перспективные финансовые состояния предприятия с учетом имеющихся ресурсов, а также рассматривать возможности по привлечению дополнительного капитала.

При построении бизнес-модели предусмотрены следующие критерии:

- регулируемая глубина детализации до организаций и подразделений предприятия;

- индивидуальная настройка каждой из моделей с использованием подчиненных бюджетов произвольного уровня сложности;

- неограниченное количество одновременно используемых моделей.

В 1С:ERP специальный монитор бюджетного процесса наглядно показывает отклонения от поставленных управленческих задач и отставание от сроков бюджетной кампании. То есть в целом упрощает контроль за своевременным выполнением бюджетов и принятие управленческих решений по повышению эффективности бизнеса.

Понятие «бюджетный регламент»

Бюджетный регламент — документ, в котором отражены стандарты, нормативы, временные рамки составления, рассмотрения, утверждения и контроля исполнения бюджета предприятия, а также обозначен состав участников процесса и роли каждого из них.

Составление бюджетного регламента — важный этап внедрения бюджетирования. Обычно он создается после проведения аналитической работы по выявлению:

- долгосрочных целей компании;

- принципов бюджетирования;

- достоинств и недостатков финансовой и организационной структуры компании;

- видов бюджетов, необходимых именно этому предприятию для эффективной деятельности.

Не всегда целесообразность составления этого документа является очевидной. Небольшие предприятия с минимальной текучкой кадров могут пренебречь бюджетным регламентом в том случае, если в их планах нет развития.

Если же компания развивается, а штат растет, регламент — инструмент, позволяющий ускорить введение в курс дела новых сотрудников и оптимизировать процессы контроля.

Главная задача документа — обеспечение качественного контроля исполнения различных бюджетов на предприятии.

Именно бюджетный регламент — важная часть процесса установления финансовой дисциплины предприятия. Эффект достигается за счет использования персональной ответственности и сведения к минимуму бесконтрольных действий в обращении с ресурсами предприятия.

Бюджетный регламент должен разрабатываться по скользящему графику. Это вызвано необходимостью регулярных корректировок в ранее заданных пределах (например, по итогам месяца, квартала, года).

Итоговые отчетные формы бюджетов

В период внедрения нужно подумать и об отчетности по бюджету и пользователях, которые будут читать ее.

Очевидно, что у бюджетов два типа пользователей:

- Финансовые службы, которые знают всю внутреннюю кухню и должны иметь самые детальные формы.

- Топ-менеджеры, которые принимают на основании отчетов решения и должны иметь сжатую, лаконичную и информативную форму.

Оптимальным решением станет разработка двух отчетных форм для каждого бюджета – план-фактного анализа и факторного анализа. Желательно, чтобы обе формы имели «свернутый» лаконичный вид, но могли быть детализированы по любому из интересующих показателей. Например, как это представлено в таблице 1.

Таблица 1. Пример формы бюджета

|

Показатель |

План |

Факт |

Откл. абс. |

Откл. отн. |

|

Продажи |

347 |

349 |

2 |

1% |

|

Выручка |

7825 |

7818 |

-7 |

0% |

|

Себестоимость |

-6104 |

-6273 |

-169 |

-3% |

|

Маржинальная прибыль |

1721 |

1545 |

-176 |

-10% |

|

% |

22% |

20% |

-10% |

|

|

Накладные расходы |

-922 |

-950 |

-28 |

-3% |

|

Расходы на продажу |

-469 |

-505 |

-36 |

-8% |

|

-453 |

-445 |

9 |

2% |

|

|

… |

||||

|

Итого прибыль до налогообложения |

799 |

595 |

-204 |

-25% |

|

% |

10% |

8% |

-25% |

Интерес вызывает, почему так выросла себестоимость. Пользователь должен иметь возможность расшифровать показатель себестоимости (см. таблицу 2).

Таблица 2. Пример анализа себестомости

|

Себестоимость |

-6104 |

-6273 |

-169 |

-3% |

|

Продукт «А» |

-1488 |

-1830 |

-342 |

-23% |

|

Продукт «В» |

-2900 |

-2498 |

-48 |

-2% |

|

Продукт «С» |

-1716 |

-1495 |

221 |

13% |

|

Маржинальная прибыль |

1721 |

1545 |

-176 |

-10% |

|

Продукт «А» |

372 |

420 |

48 |

13% |

|

Продукт «В» |

725 |

670 |

-55 |

-8% |

|

Продукт «С» |

624 |

455 |

-169 |

-27% |

|

% |

22% |

20% |

-10% |

И далее по каждому интересующему параметру углубиться в цифры.

«1С:Управление производственным предприятием» дает возможность делать расшифровки отчетов вплоть до учетного документа, по которому произошло то или иное движение. Это очень удобно – нашел несоответствие – расшифровал, почему оно произошло, если это ошибка отнесения на статью расхода или ЦФО – исправил в первичном документе.