Требования, предъявляемые к ведению бухгалтерского учета

Содержание:

- Как настроить в программе отчеты по проблемным первичным документам

- Оборотно-сальдовая ведомость: образец заполнения, пример и основные реквизиты

- Первичный рынок жилья

- Суть метода бухгалтерского учета

- Классификация бухгалтерских документов

- Основополагающие принципы бухгалтерского учета

- 1С:Бухгалтерия 8

- Что делать в форс-мажорных ситуациях

- ПОСТОЯННО – ЭТО СКОЛЬКО?

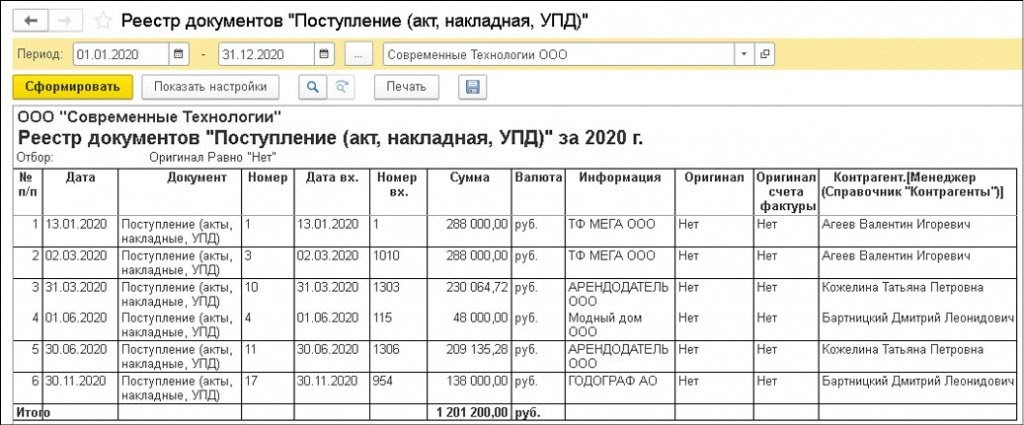

Как настроить в программе отчеты по проблемным первичным документам

Когда пользователь привяжет к каждому контрагенту конкретного ответственного сотрудника, можно создавать отчеты по проблемной первичной документации. К примеру, этот момент относится к документам, по которым не поступили оригиналы или которые оформлены с нарушением требований законодательства. В сформированном отчете будут указываться сотрудники, которые несут ответственность за работу с конкретным контрагентом.

Чтобы создать список, нужно зайти в перечень документов на поступление через раздел «Покупки», потом «Поступление (акты, накладные, УПД)». Далее нужно нажать команду «Еще» и затем «Настроить список».

Когда откроется форма настроек, во вкладке «Отбор» пользователь ставит отбор по документам, по которым нет оригиналов:

- левая часть — выбирается графа «Оригинал» и нажимается кнопка «Выбрать»;

- правая часть — в появившейся строке в графе «Вид сравнения» ставится значение «Равно», в графе «Значение» указывается «Нет».

Во вкладке «Группировка» с левой стороны формы нужно в доступных полях выбрать графу «Контрагент», раскрыть реквизиты через щелчок мышью по пиктограмме «+», а далее выбрать реквизит «Менеджер». При нажатии кнопки «Завершить редактирование» производится возврат в перечень документов на поступление. И в этом случае список группируется по контрагентам, по которым нет оригиналов первички.

Для сохранения этих настроек нужно выбрать команду «Еще», а потом — «Сохранить настройки».

Для печати отчета выделяется любая строка с документом на поступление и нажимается кнопка «Печать» и далее «Реестр документов».

Важно! Команда на печать не выполняется, если выделять строку с дополнительным реквизитом (менеджером).

Список документов на поступление, по которым нет оригиналов, сформируется с даты документа, который пользователь выделил курсором. Интервал заполнения отчета можно поменять в командной строке. Дополнительно произвести настройку печатной формы отчета можно при нажатии «Показать настройки».

В настройках во вкладке «Оформление» устанавливаются флажки по требуемым показателям. Именно они будут указаны в печатной форме отчете. Создать ее можно по кнопке «Сформировать».

Поможем с 1С всегда! Бесплатная Линия консультации 24/7

Решим любые ваши вопросы по работе в 1С. Проконсультируем по телефону, почте, через сервис 1С-Коннект 24 часа в сутки / 7 дней в неделю / 20 минут в день.

Сервисы, помогающие в работе бухгалтера, вы можете приобрести здесь.

Хотите установить, настроить, доработать или обновить «1С»? Оставьте заявку!

План счетов бухучета в 2021 году

Новые сроки уплаты НДС в 2021 году

Оборотно-сальдовая ведомость: образец заполнения, пример и основные реквизиты

Хоть нормативные требования к этому отчету и не зафиксированы в законодательных актах в силу того, что он играет, скорее, роль технического характера, это официальный документ, который должен обладать следующими реквизитами:

- Наименованием (где собственно указывается название отчета)

- Реквизитами фирмы, составляющей его

- Периодом составления

- Единцами учета объектов анализа

- Реквизитами лиц, ответственных за правильное формирование документа

Как правильно заполнить оборотно-сальдовую ведомость?

Основные правила заполнения документа

- Информативная составляющая документа состоит из: номера счета, расшифровки счета, остатков средств на счете (активного, или пассивного) на начало и конец отчетного периода, оборотов по счету за отчетный период.

- Каждый вид оборотно-сальдовой ведомости обладает своими особенностями. При составлении документа по синтетическим счетам нужно знать, что правильно составленная ведомость такого вида обладает тремя обязательными равенствами.

- Сумма средств по дебету в начале отчетного периода должна быть равна сумме средств по кредиту этой же даты отчета. Это равенство вытекает из того, что средства предприятия являются одновременно и его активами, и источниками их формирования.

- Обороты по дебету счетов должны быть равны оборотам по кредиту. Это равенство вытекает из принципа двойной записи: к примеру, заработная плата является одновременно и производственными расходами, и задолженностью предприятия перед работниками.

- Третье равенство выражается в том, что стоимость активов фирмы должна быть равна сумме обязательств компании. Это равенство также вытекает из принципа двойной записи.

- Ведомость, составленная по аналитическим счетам, позволяет получить информацию в разрезе необходимых факторов (ассортимента, видам контрагентов, количества).

- Шахматная ведомость составляется для учета оборотов по дебету и кредиту счетов. Принцип двойной записи означает, что активы предприятия являются одновременно его обязательствами перед контрагентами.

Что лучше открыть начинающему бизнесмену: ИП или ООО? Ответ содержится в этой статье.

Принципы бухгалтерского учета, включенные в Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/98):

- имущественная обособленность;

- непрерывность деятельности;

- последовательность учетной политики;

- временная определенность фактов хозяйственной жизни;

- полнота отражения бухгалтерской информации;

- своевременность отражения фактов хозяйственной жизни;

- тождество данных аналитического учета оборотам и остаткам по счетам синтетического учета на последний календарный день каж-дого месяца;

- рациональность ведения бухгалтерского учета.

Метод бухгалтерского учета — это набор приемов, с помощью которых ведется бухгалтерский учет. Такие приемы включают в себя:

- документацию;

- счета;

- двойную запись;

- инвентаризацию;

- оценку и калькуляцию;

- баланс;

- отчетность.

Документация – это комплект документов, обеспечивающий сплошное и непрерывное отражение хозяйственной деятельности предприятия. Каждый отдельный документ – письменное свидетельст-во факта свершения хозяйственной операции. Юридическую силу до-кументу придают следующие обязательные реквизиты: наименование документа, дата составления, наименование организации, от имени которой составляется документ, содержание хозяйственной операции, измерители хозяйственной операции в натуральном и денежном выра-жении, наименование должностей лиц, ответственных за совершение хозяйственной операции, личные подписи указанных лиц. Счета – инструмент кодировки, учета и группировки хозяйст-венных средств и операций. Подробнее счет мы рассмотрим в соответ-ствующих главах. Двойная запись – запись хозяйственной операции по дебету од-ного счета и по кредиту другого – обеспечивает взаимосвязанное и контролируемое отражение операции. Кодировка хозяйственной опе-рации с помощью двойной записи называется бухгалтерской провод-кой. Инвентаризация – проверка наличия товарно-материальных ценностей, денежных средств и финансовых обязательств. Оценка и калькуляция – способы определения стоимости хо-зяйственных средств, затрат на их приобретение и сооружение, издер-жек производства, затрат на реализацию продукции и т.д. Баланс – способ обобщения и группировки хозяйственных средств и их источников на определенную дату. Мы уже рассмотрели пример баланса выше будем рассматривать дальше. Бухгалтерская отчетность — общая картина имущественного и финансового состояния предприятия, а также отражения его хозяйст-венной деятельности за отчетный период.

см. также Функции и задачи бухгалтера

Первичный рынок жилья

Первичный рынок жилья — это строящиеся многоэтажные дома и квартиры в них, таунхаусы, апартаменты, коттеджи. На эти строящиеся объекты невозможно зарегистрировать право собственности — ведь до определенного момента и объекта нет.

Договор участия в долевом строительстве содержит право требования к застройщику и этот договор подлежит обязательной государственной регистрации для исключения двойных продаж.

Первичка или вторичка

Хороший вопрос! Еще бы понимать — что есть что?

На сленге «приближенных» к недвижимости эти термины обозначают — юридический статус объекта недвижимости.

А вот обыватель очень часто заблуждается на сей счет и считает вторичным жильем, те квартиры и дома, в которых уже кто-то пожил.

Давайте разберемся подробно.

Кроме технических характеристик квартиры, кадастрового номера и адреса, очень важным является зарегистрировано ли право собственности на этот объект за юридическим(организацией) или физическим лицом.

Напомню, что записи о правах и технических характеристиках объектов недвижимости ведет Росреестр и хранятся они в ЕГРН — Единый государственный реестр недвижимости( с 01.01.2017 года — ЕГРН, ранее ЕГРП и ГКН).

Так вот, если объект строится или уже введен в эксплуатацию и даже поставлен на кадастровый учет, но права на него еще не зарегистрированы, а значит в ЕГРН нет сведений о владельце — это первичное жилье.

Помните что дольщик, до момента регистрации права собственности, собственником не является.

В Росреестре зарегистрировано его право требования по Договору долевого участия.

Что такое вторичное жилье?

Если квартира совсем новая и даже без отделки, но право собственности зарегистрировано в Росреестре- это вторичное жилье.

Первичный рынок жилья — кадастровый учет

Первая регистрация права собственности порой сопрежена с определенными трудностями. Поэтому покупка вторичного жилья исключает эти проблемы.

Обязательным требованием к оформлению объекта недвижимости с 01.03.2013 года является постановка его на кадастровый учет и присвоение ему кадастрового номера.

И только потом Вы сможете пройти процедуру регистрации права.

Услугу по постановке квартиры на кадастровый учет производит Росреестр.

- Сроки постановки на кадастровый учет — не более 5 рабочих дней.

- Госпошлина — 0 руб

- Документ-основание Технический план, изготавливаемый кадастровым инженером.

Кадастровые инженеры — это независимые специалисты, имеющие аттестацию и включенные в реестр кадастровых инженеров. Реестр кадастровых инженеров размещен на сайте Росреестра.

Первичный рынок жилья- регистрация прав

Регистрация права собственности на первичное жилье осуществляется Росреестром.

- Сроки регистрации — 7 рабочих дней

- Госпошлина — 2000.0 рублей (2017 год) Подробнее: Госпошлина за регистрацию права собственности

- Документы -основания для регистрации права собственности: заявление о регистрации, Акт приема-передачи жилья в собственность.

С 02.01.2017 года можно пройти процедуру упрощенной регистрации — постановки на кадастровый учет и регистрации права собственности одновременно.

Срок регистрации — 10 рабочих дней

Рекомендую прочесть статьи:

Всегда рада разъяснить. Автор

Первичный рынок жилья

Суть метода бухгалтерского учета

Под методом различной научной деятельности определяют то, как и при помощи каких способов и приемов эта наука исследует свой предмет. Метод бухгалтерского учета хотя и основывается на общих положениях диалектического метода познания действительности, но в то же время разработал собственные индивидуальные способы и приемы изучения своего предмета.

Бухгалтерский учет всегда отражает наличие у организации имущества (активы) и источники его формирования (включительно обязательства и собственный капитал).

Упомянутые источники всегда противоположны активам и они называются пассивами. Уравнивая активы с пассивами, важно пользоваться балансовым методом обобщения информации. Такой метод позволяет иметь две разнящиеся группировки одного и того же хозяйственного комплекса (или имущества организации)

Двойственная характеристика этих объектов учета, должна быть направлена на обеспечивание их соизмерения и получения на этой основе обновлённой информации.

Изменения в составе имущества и его источников, всегда происходят под влиянием множества факторов хозяйственной жизни или хозяйственных операций. Такие изменения

в бухгалтерском учете необходимо фиксировать через наблюдения и отражённые данные вносить в соответствующие документы. В бухгалтерском учете каждое действие хозяйственной жизни отражается во взаимосвязи с изменениями под его воздействием имущества, источников этого имущества. Поэтому и появляется такая необходимость группировать и формировать обобщающие показатели о финансово-хозяйственной деятельности экономического субъекта в едином денежном измерителе.

В бухгалтерском учете должны быть зафиксированы не только экономические отношения, но и отношения хозяйственно-правовые, возникшие в связи с движением объектов бухгалтерского наблюдения и действиями экономических субъектов, проводящих свою деятельность: например коммерческую или предпринимательскую деятельность. В бугалтерском учёте важна характерная юридическая доказательность информации которая им формируется, а это соответственно накладывает отпечаток прежде всего на систему способов и приемов которыми ведётся бухгалтерский учёт.

Поэтому можно с уверенностью сказать, что метод бухгалтерского учета являет собой взаимосвязанное отражение, балансовое обобщение и соизмерение юридически доказательной информации об объектах бухгалтерского учета, и выражается в денежном измерителе. Упомянутое определение метода бухгалтерского учета симеет в себе необходимые указания для всех основных приемов, а так же способы познания сущности предмета бухгалтерского учета: документирование, оценка, счета, двойная запись, инвентаризация, балансовое обобщение, отчетность.

Основанием методов бухгалтерского учета является система способов и набор определенных приемов, которые применяют в определенной последовательности и взаимосвязи, чтобы отражать объекты учёта.

В систему способов и приемов составляющих метод бухгалтерского учета и входят следующие основные элементы:

Документация — это первичная регистрация хозяйственных операций при помощи документов в конкретный момент времени и в местах их совершения.

Счета (аналитические и синтетические) — это особые инструменты кодировки, учета и группировки однородных хозяйственных операций и средств.

Двойная запись —это метод, который означает, что группировка имущества, источников его образования, хозяйственных операций в бухгалтерском учете проводится при помощи системы счетов, к которому применим метод двойной записи.

Инвентаризация —это метод проверки соответствия фактического наличия имущества с использованием данных бухгалтерского учета.

Оценка -это метод выражения в денежном измерении (в денежных единицах) всего имущества предприятия, а также его источников.

Калькуляция -это метод группировки и подсчета затрат и определения себестоимости.

Бухгалтерский баланс —это метод экономической группировки и обобщения информации об имуществе предприятия по составу, размещению и источникам их образования в денежной оценке на определенную дату.

Отчетность – это единая система показателей, которые определяют имущественное и финансовое состояние организации, а также результаты и эффективность ее хозяйственной деятельности.

Классификация бухгалтерских документов

Конечно, группировка учетных форм не ограничивается упомянутым выше разделением на первичные и сводные. Их классификация так же разнообразна, как и бизнес-процессы.

1. По назначению документы могут быть:

А. Распорядительными. Они отражают решение руководства осуществить какую-либо операцию (например, приказ).

Б. Оправдательные. Заполняются на основании произошедших фактов хозяйственной деятельности и являются основанием для бухгалтерских операций (например, накладная).

В. Бухгалтерского оформления. Этот вид документов носит вспомогательный характер и нужен для удобства при отражении операций в учете. Это могут быть различные сводные ведомости, калькуляции, справки и т.п.

Г. Комбинированные документы сочетают в себе характеристики нескольких типов.

2. По порядку заполнения документы бывают:

А. Разовые. Они отражают операцию, произошедшую в течение короткого времени. Это может быть отгрузка, выдача денег и т.п.

Б. Накопительные. В этом случае заполнение данных происходит последовательно, в течение длительного периода. Такие формы (например, лимитно-заборные карты) обычно используют для учета однородных периодических операций. Накопительные документы нужно отличать от сводных, рассмотренных выше. Дело в том, что сводные ведомости заполняются не последовательно, а единовременно, на основании другой «первички», сформированной ранее.

3. По содержанию хозяйственных операций документы могут отражать:

- оборот товарно-материальных ценностей;

- расчеты с контрагентами, персоналом, бюджетом и т.п.;

- движение денежных средств.

4. По месту заполнения документы могут быть:

А. Внутренние, которые не выходят за пределы организации. К ним относятся, например, все документы по расчетам с персоналом или накладные на внутреннее перемещение.

Б. Внешние документы либо поступают от других организаций, либо предназначены для отправки контрагентам (отгрузочные накладные, акты, счета-фактуры и т.п.).

5. По способу заполнения.

Ранее, когда информационные технологии только начинали свое распространение, было принято делить документы на заполняемые вручную и автоматически, т.е. с помощью бухгалтерских программ.

Но т.к. на сегодня «ручное» ведение бухучета почти не встречается и практически все формы готовятся с помощью специализированного программного обеспечения, то уместнее будет другая классификация документов:

А. Бумажные. В этом случае «первичка», сформированная бухгалтерской программой, распечатывается и заверяется подписью ответственного лица, а также (в случае необходимости) печатью.

Б. Электронные. Эта категория «первички» не выводится на бумажные носители, а направляется адресату как внутри, так и вне компании по телекоммуникационным сетям. Для подтверждения достоверности также используется подпись. Но в данном случае она представляет собой определенным образом закодированный информационный пакет.

Основополагающие принципы бухгалтерского учета

В процессе ведения бухгалтерского учета требуется скрупулезность и точность, поэтому строится на следующих принципах:

Принцип двойной записи – абсолютно все хозяйственные операции организации должны одновременно отображаться по дебету одного бухгалтерского счета и кредиту другого счета на аналогичную сумму.

Принцип автономности – каждая организация должна существовать как самостоятельное юридическое лицо

Поэтому в бухучете фиксируется то имущество, которое непосредственно принадлежит конкретному предприятию или организации.

Принцип объективности заключается в том, что все хозяйственные операции в обязательном порядке должны отражаться в бухгалтерском учете, а также регистрироваться на каждом этапе проведения и подтверждаться соответственной документацией, на основании которой ведется бухучет.

Принцип осмотрительности подразумевает предельную осторожность при формировании суждений, используемых при расчетах в условиях неопределенности. Это поможет избежать в будущем занижения показателей расходов и обязательств, а также завышения прогнозируемых доходов и активов

Строгое соблюдение принципа осмотрительности поможет предотвратить появление чрезмерных запасов и скрытых резервов, сознательное занижение доходов и активов, либо же умышленное завышение расходов и обязательств.

Принцип действующей организации

Если действующая организация в дальнейшем планирует сохранить свои позиции на рынке, тогда очень важно вовремя погашать собственные обязательства перед партнерами.

Принцип начисления – операции тщательно записываются по мере их возникновения, не дожидаясь момента оплаты, а далее они начнут относиться к отчетному периоду, в котором была произведена операция. Этот принцип можно разделить две составляющие:принцип соответствия – это когда доходы за отчетный период должны соотноситься с расходами, с помощью которых эти доходы и были получены;принцип регистрации дохода (другими словами выручки) – согласно правилам, доход должен отражаться в тот период, когда он получен, а не в момент произведения оплаты.

Принцип периодичности обязывает составлять бухгалтерский баланс и отчетности за такие периоды: месяц, квартал, полугодие и год

Благодаря этому принципу можно в будущем легко сопоставлять отчетные данные, исчислять финансовые результаты и делать прогнозы на будущее.

Принцип конфиденциальности. Данные внутренней учетной документации – это коммерческая тайна фирмы, поэтому за нанесение ущерба или разглашение предусмотрена ответственность перед законом.

Принцип денежного измерения – результаты хозяйственной деятельности должны измеряться денежных единицах, то есть в валюте страны, где функционирует организация.

1С:Бухгалтерия 8

«1C:Бухгалтерия 8» — это самая популярная бухгалтерская программа, способная вывести автоматизацию учета на качественно новый уровень. Удобный продукт и подключаемые к нему сервисы позволят эффективно решать задачи бухгалтерской службы любого бизнеса!

- Поддержка разных систем налогообложения, ведение бухгалтерского и налогового учета, сдача отчетности;

- Учет МПЗ, партионный учет, расчеты с контрагентами, выписка первичных документов;

- Расчет зарплаты, учет денежных операций;

- Интеграция с другими программами 1С и сайтами;

- Работа с электронными листами нетрудоспособности (ЭЛН).

Попробовать 30 дней бесплатно Заказать

Бухгалтерский баланс

До 9 апреля бюджетники сдают в ПФР отчет о зарплате в 2020 году

Что делать в форс-мажорных ситуациях

Обнаруженная ошибка — не самое страшное. Гораздо печальнее, когда документ утрачен, еще хуже — если это коснулось значительного их количества. Причины могут быть самыми разными: халатность сотрудников, противоправные действия, стихийные бедствия и т.п.

В первую очередь необходимо оценить масштабы потерь, создав специальную комиссию. Если причиной является, например, пожар или кража, то нужно обязательно получить соответствующую справку в государственных органах.

Восстанавливать придется всю документацию, по которой еще не истек срок хранения. Но в первую очередь — постараться максимально быстро решить вопрос с данными за последние три года, которые могут «попасть» под налоговую проверку. Если информационная база не пострадала, то восстановить свои документы будет достаточно просто.

Сложнее с той «первичкой» которая получена от контрагентов, или на которой требуются отметки сторонних организаций. В этом случае необходимо запросить у всех контрагентов заверенные копии или дубликаты.

Важно!

Сохраняйте все подтверждающие документы, связанные с восстановлением утраченной «первички»: от акта обследования до переписки с контрагентами. Это поможет в случае, если налоговики захотят оспорить подлинность восстановленных документов.

В случае серьезных потерь для того, чтобы восстановить документацию и документооборот в бухгалтерском учете, может потребоваться помощь профессиональных консультантов.

ПОСТОЯННО – ЭТО СКОЛЬКО?

Сроки хранения документов установлены типовыми перечнями:

- Перечнем типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения (утвержден приказом Минкультуры России от 25.08.2010 № 558, в ред. от 16.02.2016; далее – Перечень 2010);

- Перечнем типовых архивных документов, образующихся в научно-технической и производственной деятельности организаций, с указанием сроков хранения (утвержден приказом Минкультуры России от 31.07.2007 № 1182, в ред. от 28.04.2011; далее – Перечень 2007).

Срок хранения документа также может быть установлен и в отраслевых нормативных документах. При этом слово «постоянно» может быть заменено синонимом, например, «бессрочно».

Если организация не является источником комплектования государственного архива.

Графа 3 «Срок хранения документа» Перечня 2010 содержит сноску <*>, в которой указано, что срок хранения «постоянно» (Пост.) документов в организациях, не являющихся источниками комплектования государственных, муниципальных архивов, не может быть менее десяти лет. Речь идет только о тех документах, сроки хранения которых указаны в Перечне 2010.

Таким образом, если организация не является источником комплектования государственного (муниципального) архива, она должна хранить документы со сроком «постоянно» как минимум 10 лет, а затем вольна их уничтожить в штатном режиме наравне с делами, у которых к этому времени истечет срок хранения. При этом в инструкции по делопроизводству или в другом локальном нормативном акте, посвященном хранению документов, целесообразно установить минимальный срок хранения для этих документов. Например:

Так как Общество не является организацией – источником комплектования государственных (муниципальных) архивов, срок хранения «постоянно» для управленческих документов равен 10 годам.

Обратите внимание

Перечень 2007 никаких подобных сносок или оформленных других способом указаний не содержит. Поэтому если документ по Перечню 2007 имеет срок хранения «постоянно», это означает хранение в период всего существования организации.

Если организация является источником комплектования государственного архива, то срок хранения «постоянно» означает «все время существования организации». Если у ликвидированной организации есть преемник, то «постоянно» продлится все время существования организации-преемника. В случае, если организация ликвидируется без преемников, госархив, к которому она относится, проводит экспертизу ценности документов с постоянным сроком хранения и забирает в свои хранилища те, которые сочтет полезными. Документы, которые не заинтересовали архив, могут быть уничтожены.