Двойная запись

Содержание:

- Двойная запись в бухгалтерском учете – примеры

- Двойная запись как элемент метода бухгалтерского учета

- Т-счет

- Взаимосвязь показателей затрат и результатов деятельности предприятия в управленческом и финансовом учете

- Двойная запись как элемент метода бухучета

- Бухгалтерский баланс на 1 января 2002 г.

- Иерархия IT-систем и выбор программного обеспечения для организации труда Промо

- Классификация средств производственного предприятия по их участию в хозяйственном обороте

- Экспертная оценка: учет отложенных расходов в бюджете

- Двойная запись

- Двойная запись. Пример сложной двойной записи

- Автоматизация учета по МСФО: выбор оптимального продукта на платформе 1С: Предприятие

- Сущность и значение метода двойной записи

- Простая система

- Пример Использования Т-счета

- Активные и пассивные счета

- Статусы счета

- Активы и пассивы

Двойная запись в бухгалтерском учете – примеры

В чем состоит суть двойной записи можно понять, если ознакомиться с конкретными примерами. Каждая рабочая операция оформляется соответствующей проводкой. При этом формируются записи, меняющие стоимость предприятия, как имущественного комплекса.

Двойная запись – примеры

Пример 1

С расчетного счета организации сняты наличные в сумме 155 000 руб. В процессе этой операции изменения затрагивают 2 счета: 50 «Касса» и 51 «Расчетный счет». Эти счета относятся к активным, увеличивающимся по дебету и уменьшающимся по кредиту. Следовательно, сущность метода двойной записи заключается в отражении следующей рабочей проводки:

Дебет 50 – Кредит 51 на сумму 155 000,00 рублей

Если говорить об изменениях состава активов/пассивов баланса, в данном случае меняется только структура активов – происходит перераспределение между безналичными и наличными средствами. Общая величина не изменяется.

Пример 2

Внесены учредителем наличные денежные средства в сумме 10 000 рублей в качестве вклада в уставный капитал предприятия. Чтобы понять, в чем заключается сущность метода двойной записи, посмотрим на рабочие счета. Отражение этой операции затрагивает счета: 50 и 75.1 «Расчеты с учредителями по вкладам в уставной капитал». Двойная запись – это отражение операции следующей проводкой:

Дебет 50 – Кредит 75.1 на сумму 10 000,00 рублей

При этом увеличиваются активы предприятия за счет источника «уставный капитал». Счет 75 относится к активно-пассивным, и в этом случае оборот по кредиту подразумевает не увеличение кредиторской задолженности учредителя, а уменьшение дебиторского долга по вкладу в уставный капитал.

Вывод: двойная запись как элемент метода бухгалтерского учета охватывает все изменения рабочих счетов предприятия, отражая актуальную информацию об имуществе и его источниках. Таким способом обеспечивается взаимосвязь между хозяйственными операциями и контролируется финансовое состояние хозяйствующего субъекта.

Двойная запись как элемент метода бухгалтерского учета

Данный методический прием придает систематичность, последовательность и организованность выполняемым процедурам. Он дает подробные сведения об активах и пассивах компании, что позволяет:

- анализировать экономическое состояние предпринимаемых действий;

- контролировать их законность.

Принцип двойной записи хозяйственных операций позволяет описывать действия, влияющие на бухгалтерский баланс. Особенность в том, что отклонение в одной части не способно исказить конечную сумму. А в случае одновременного изменения величин, сумма пропорционально увеличивается или уменьшается.

В результате дебетовый оборот будет равен кредитовому. Следовательно, двойная запись – это способ фиксирования хозяйственных процессов, помогающий безошибочно вести учет и делать правдивую отчетность.

Правильное составление проводок основано на осмыслении экономического содержания происходящего изменения и причины его формирования. Поэтому нужно четко руководствоваться значением кредита и дебета.

Каждому счету присвоен определенный номер в соответствии с планом счетов.

Очень важно, что двойная запись – это отражение операции, требующее правильного выбора корреспондирующих счетов в соответствии с ее содержанием. Поэтому бухгалтер должен уметь точно определять их вид:

- активные;

- пассивные;

- активно-пассивные.

Правильное использование приема двойной записи – это основа грамотно составленной отчетности.

Также см. «Кто ответит за организацию и ведение бухучета».

Далее рассмотрим на конкретных примерах, что такое двойная запись в бухучете.

Т-счет

Полезно начать изучение системы двойной записи с рассмотрения Т-счета. Простейшая модель счета включает три элемента: (1) название, характеризующее счет актива, обязательства или компонента собственного капитала акционеров; (2) левая сторона, которая называется дебетом; (3) правая сторона, которая называется кредитом. Т-счет называется так, потому что напоминает по форме букву Т. Модель используется для анализа операций и выглядит следующим образом:

| Название счета | |

| Дебет | Кредит |

| (левая) сторона | (правая) сторона |

Любая запись, сделанная в левой части, является дебетованием счета или дебетовой записью, а любая запись, сделанная в правой части, является кредитованием счета или кредитовой записью. Слова «дебет» (сокращенная форма в английском — Dr. — от лат. «debere») и «кредит» (сокращенная форма в английском — Сг. — от лат. «credere») являются просто бухгалтерскими терминами для обозначения правой и левой частей счета, но не для обозначения увеличения или уменьшения. Более формальный вариант Т-счета мы представим далее, когда будем рассматривать счета главной книги.

Взаимосвязь показателей затрат и результатов деятельности предприятия в управленческом и финансовом учете

Различные цели и методы управленческого и финансового учета не исключают необходимости информационной связи между ними и показателями затрат и результатов деятельности, формируемых в их системах. Эта связь осуществляется в двух основных целевых направлениях:

· для обеспечения единого подхода к измерению и оценке затрат и результатов в прошлом, отраженных в бухгалтерском учете, и в будущем, формируемых в системе управленческого учета;

· для обеспечения единства в начислении фактических затрат и результатов деятельности в системах управленческого и финансового учета.

Первое направление реализуется путем соблюдения единой номенклатуры затрат по видам, единых методов определения их величины, применения единых правил стоимостной оценки, обеспечения логической и счетной связи между показателями маржинального дохода и прибыли от реализации продукции, товаров и услуг.

Группировка затрат по местам и центрам формирования также должна осуществляться по единым принципам. Это достигается путем обеспечения возможностей отнесения затрат мест и центров на конкретные, заранее определенные счета производственных расходов в бухгалтерском учете либо включения их в статьи калькуляции по прямому признаку.

Сложнее обстоит дело с решением проблем второго направления.

С обособлением управленческого учета выяснилось, что существующие бухгалтерские счета не могут в полной мере реализовать его цели и особенности ведения. Нужно было либо отказаться от использования счетов как группировочного признака, либо ввести в системы специальные счета управленческой (производственной) бухгалтерии.

План счетов бухгалтерского учета, утвержденный приказом Министерства финансов России от 31 октября 2000г., исходит из того, что учет затрат на производство возможен как внутри единой системы бухгалтерского учета, так и обособленно с использованием самостоятельных счетов управленческого учета. Тем самым допускается возможность существования однокруговой (монистической) и двухкруговой (дуалистической) систем учета производственных затрат.

Двойная запись как элемент метода бухучета

Метод двойной записи сам по себе является частью метода бухгалтерского учета – приемов, использование которых позволяет собирать и систематизировать хозяйственную информацию, вести учет, составлять отчетность. Двойная запись всегда рассматривается в совокупности со счетами и балансом.

Смысл двойной записи состоит в следующем: любая хозяйственная операция записывается на счетах БУ дважды: по дебету одного счета и по кредиту другого. На основе такой двойной бухгалтерии формируется общий баланс компании. В любое время балансовое равенство должно соблюдаться.

Двойная запись позволяет отслеживать своевременное внесение информации в регистры БУ, ее достоверность, полноту. Использование двойной записи и бухгалтерских счетов закреплено в ФЗ-402 от 6/12/11 г. «О бухучете», ст. 10-3.

Двойной записью счета связываются друг с другом. В зависимости от типа счета (активный, пассивный, активно-пассивный) движение по дебету и кредиту может отражать рост либо уменьшение средств и источников фирмы.

Связь счетов через двойную запись именуют корреспонденцией счетов, оформление ее на счетах, т.е. одновременная запись по дебету и кредиту с обозначением суммы операции – проводкой.Счета поименованы в плане счетов – документе, регламентирующем работу с ними (пр. Минфина №94н от 31/10/2000 г.).

В зависимости от формы БУ проводка в учетных регистрах отражается:

- дважды в разных регистрах по дебету и кредиту – при мемориально-ордерной форме (разобщенная запись);

- в регистре записывается операция один раз по дебету и по кредиту корреспондирующих счетов – при журнально-ордерной форме (совмещенная запись).

В ходе двойной записи встречаются два вида проводок: простая и сложная. Простая проводка включает два счёта. Один из них дебетуется, другой кредитуется. Сложная проводка включает более двух счетов и может быть 2-х видов:

- один счет дебетуется, 2 или более счетов кредитуются;

- один счет кредитуется, 2 или более счетов дебетуются.

В первом варианте проводки сумма по дебету одного счета равна общей сумме по кредиту счетов, во втором сумма по кредиту одного счета равна суммарно дебету.

При применении двойной записи могут возникать ошибки: неверно указан счет либо неверно отражена сумма. Их исправляют тремя способами:

- Дополнительной записью, если по счетам отражена одна и та же, но меньшая сумма. Недостающую сумму допроводят.

- «Красным сторно», если на двух счетах отражена одна и та же ошибочно увеличенная сумма операции. Сумму вместе с корреспондирующей записью повторяют чернилами красного цвета: она убирается, сторнируется. Далее пишут верную сумму и проводку.

- Корректурный способ. Применяется если на Дт одного счета и Кт другого попали разные суммы: одна из них ошибочная, а другая верная. Ошибку зачеркивают ровной чертой, чтобы она была видна, вписывают рядом правильную сумму. Исполнитель ставит дату, пишет пометку об исправлении и расписывается.

Двойная запись в простых проводках

- Дт 50 Кт 51 — 311 000 руб. — с расчетного счета в кассу оприходованы деньги. 50 и 51 — это активные счета. Двойная запись отражает одновременное уменьшение средств на расчетном счете и оприходование их в кассу.

- Дт 41 Кт 60 — 55000 руб. — приобретены товары. Одновременно увеличивается товарная масса по активному счету 41 и возникает задолженность поставщикам за этот товар по активно-пассивному счету 60.

- Дт 20 Кт 10 — 15000 руб. — отпущены ТМЦ в производство. Одновременно фиксируется расход по Кт активного 10 счета и увеличение производственных расходов по Дт активного счета «Основное производство» (20).

Двойная запись в сложных проводках

Пусть на расчетный счет поступила оплата покупателей 62000 руб., от прочих дебиторов — 8000 руб. Проводка: Дт 51 Кт 62,76 — 70000 руб. — на расчетный счет поступили деньги от покупателей и прочих дебиторов. Здесь Дт 51 и общая сумма по кредиту 62, 76 совпадают.

Другая ситуация. ТМЦ со склада на 50000 руб. отпущены: в основное производство на сумму 30000 руб. и вспомогательное производство – 20000 руб. Проводка: Дт 20,23 Кт 10 — 50000 руб. Здесь расход материалов по Кт 10 и общая сумма дебета 20, 23 совпадают.

Бухгалтерский баланс на 1 января 2002 г.

Актив |

Пассив |

||||

N п/п |

Наименование разделов и статей |

Сумма, тыс. руб. |

N п/п |

Наименование разделов и статей |

Сумма, тыс. руб. |

Раздел I. Внеоборотные активы |

Раздел III. Собственный капитал |

||||

1. |

Основные средства |

4 000 |

1. |

Уставный капитал |

5 000 |

2. |

Незавершенное строительство |

- |

2. |

Добавочный капитал |

1 000 |

3. |

Долгосрочные финансовые вложения |

- |

3. |

Нераспределенная прибыль |

2 000 |

Итого по разделу |

4 000 |

Итого по разделу |

8 000 |

||

Раздел II. Оборотные активы |

Раздел IV. Долгосрочные обязательства |

||||

1. |

Сырье и материалы |

3 000 |

1. |

Кредиты |

- |

2. |

Незавершенное производство |

2 000 |

2. |

Займы |

- |

3. |

Готовая продукция,товары |

1 000 |

Итого по разделу |

- |

|

4. |

Задолженность покупателей |

1 500 |

Раздел V. Краткосрочные обязательства |

||

5. |

Задолженность прочих дебиторов |

- |

1. |

Кредиты и займы |

1 000 |

6. |

Касса |

200 |

2. |

Задолженность поставщикам |

2 400 |

7. |

Расчетный счет |

3 000 |

3. |

Задолженность прочим кредиторам |

- |

4. |

Задолженность персоналу предприятия |

1 500 |

|||

5. |

Задолженность государственным социальным фондам |

600 |

|||

6. |

Задолженность перед бюджетом |

1 200 |

|||

Итого по разделу |

10 700 |

Итого по разделу |

6 700 |

||

Баланс |

14 700 |

Баланс |

14 700 |

Балансовая теория двойной записи объясняет не только принципы построения активных и пассивных счетов, по остаткам которых формируются бухгалтерский баланс, принципы ведения синтетического и аналитического учета, но и систему счетов, с помощью которой в текущем учете отражаются хозяйственные процессы кругооборота средств с характеристикой показателей физического объема в денежной оценке процессов снабжения, производства и реализации, показателей величины фактических затрат, связанных с осуществлением процессов снабжения, производства и реализации, и показателей, характеризующих экономическую эффективность произведенных затрат при осуществлении отдельных процессов и всего кругооборота средств в целом.

Таким образом, балансовая теория двойной записи служит методологической и дидактической основой курса теории бухгалтерского учета.

Иерархия IT-систем и выбор программного обеспечения для организации труда Промо

IT-системы плотно вошли в нашу жизнь. Мощные и сложные программные продукты используются в самых разных сферах

При этом многие забывают, что появились IT-системы не просто так, как программные продукты, которые нужно продавать и внедрять, а как инструменты организации и автоматизации труда.И очень важно помнить при выборе и внедрении IT-систем, что первичен здесь — труд, а не программное решение. Я не единожды сталкивался с тем, что люди выбирали программу просто потому, что: “она понравилась”

В результате появляются попытки “натянуть” процессное производство, например, работу молокозавода, на ERP-систему, предназначенную для дискретного производства (сборка изделий).

Классификация средств производственного предприятия по их участию в хозяйственном обороте

-----------------------------------------------------------------¬¦ Хозяйственные средства производственного предприятия ¦L-------------------------------T--------------------------------- --------------------+-------------------¬ / /------------------------¬ --------------------------¬¦ Средства, участвующие ¦ ¦ Средства, изъятые ¦¦в хозяйственном обороте¦ ¦из хозяйственного оборота¦L-----------T------------ L------------------------T- -----+-----------------------------------¬ ¦ / / ¦------------------------------¬ ---------------------------¬ ¦¦Средства в сфере производства¦ ¦Средства в сфере обращения¦ ¦L----------T------------------- L-------------T------------- ¦ ¦ ---------- ¦ ------+----¬ -----------+----------¬ ¦ / / / / / /----------¬----------¬ ----------¬---------¬----------¬ ---------¬¦Предметы ¦¦Средства ¦ ¦Средства ¦¦Денежны妦Продукты ¦ ¦Капи- ¦¦труда ¦¦труда ¦ ¦в расче- ¦¦средствদтруда ¦ ¦тальные ¦¦Сырье и ¦¦Здания и ¦ ¦тах ¦¦Расчет- ¦¦На складе¦ ¦вложения¦¦основные ¦¦сооруже- ¦ ¦Покупате-¦¦ные ¦¦Отгружен-¦ ¦(инвес- ¦¦материалы¦¦ния ¦ ¦ли ¦¦счета ¦¦ные ¦ ¦тиции) ¦¦Вспомога-¦¦Машины и ¦ ¦Подотчет-¦¦Касса ¦¦ ¦ ¦Финансо-¦¦тельные ¦¦оборудо- ¦ ¦ные лица ¦¦ ¦¦ ¦ ¦вые ¦¦материалы¦¦вание ¦ ¦Прочие ¦¦ ¦¦ ¦ ¦вложения¦¦Топливо ¦¦Инстру- ¦ ¦дебиторы ¦¦ ¦¦ ¦ ¦ ¦¦Полуфаб- ¦¦менты ¦ ¦ ¦¦ ¦¦ ¦ ¦ ¦¦рикаты ¦¦Транспорт¦ ¦ ¦¦ ¦¦ ¦ ¦ ¦¦ ¦¦Инвентарь¦ ¦ ¦¦ ¦¦ ¦ ¦ ¦L----------L---------- L----------L---------L---------- L---------

Экспертная оценка: учет отложенных расходов в бюджете

Статья предлагает методику учета фактических расходов организации в бюджете в том случае, когда документы подтверждающие стоимость этих расходов приходят в организацию с запозданием (документы от транспортных компаний) или порциями (документы от железной дороги). Это не попытка описать что-то каноническое, не описание Best Practice, а попытка решить одну из проблем, с которой мне пришлось столкнуться при автоматизации бюджетирования и построении бюджетных таблиц в паре компаний, где я работал, ну и приглашение к дискуссии, разумеется 😉 Статья не имеет отношения к бюджетированию в УПП, БИТ Финанс или другим методикам бюджетирования.

Двойная запись

Двойная запись — способ ведения бухгалтерского учёта, при котором каждое изменение состояния средств организации отражается, по крайней мере, на двух бухгалтерских счетах, обеспечивая общий баланс.

Согласно требованиям Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» бухгалтерский учет в организациях должен вестись посредством двойной записи на счетах бухгалтерского учета.

Двойная запись в бухгалтерском учете – это один из основных элементов формирования достоверной информации по хозяйственным операциям предприятия. Метод двойной записи в бухгалтерском учете означает своевременное и достоверное отражение операций на рабочих счетах по актуальному рабочему Плану счетов хозяйствующего субъекта.

После правильного внесения всех проводок в журнал формируется оборотно-сальдовая ведомость с равными оборотами по дебету и кредиту счетов.

Правило двойной записи хозяйственных операций позволяет соблюсти баланс и выявить ошибки в учете.

Двойная запись. Пример сложной двойной записи

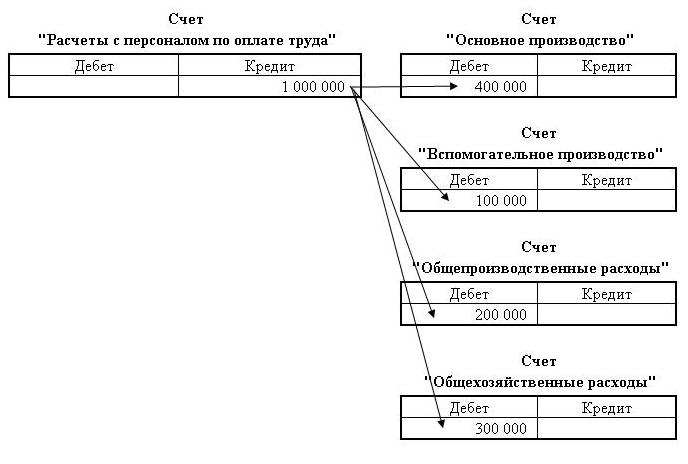

Ноябрь 6, 2013, 17:59

|

Двойная запись. Пример сложной двойной записи. Двойная запись — непременное требование бухгалтерского учета. Она основана на двойной группировке средств по бухгалтерскому балансу. В статье приведен пример сложной двойной записи. |

Практика показывает, что в финансово-хозяйственной деятельности помимо простой двойной записи имеют место также операции, которые отражаются по дебету одного и по кредиту нескольких счетов, либо наоборот.

Например, начислена заработная плата в сумме 1 млн руб., в том числе рабочим основного производства — 0,4 млн руб., рабочим вспомогательного производства — 0,1 млн руб., персоналу цехов — 0,2 млн руб. и персоналу аппарата управления предприятия — 0,3 млн руб.

Порядок записи этой операции на счетах таков:

Дебет счета «Основное производство» — 400 000 руб.

Дебет счета «Вспомогательное производства» — 100 000 руб.

Дебет счета «Общепроизводственные расходы» — 200 000 руб.

Дебет счета «Общехозяйственные расходы» — 300 000 руб

Кредит счета «Расчеты с персоналом по оплате труда» — 1 000 000 руб

Как видно, при сложной записи итог сумм, указанный по нескольким счетам, связанным с одним счетом, должен быть равен общей сумме, учтенной на этом счете (1 млн руб. = 0,4+ 0,1+0,2+0,3).

Любую сложную запись можно представить в виде нескольких простых. Так, приведенную сложную запись можно представить в виде четырех простых:

1. Дебет счета «Основное производство» — 400 000 руб.

Кредит счета «Расчеты с персоналом по оплате труда» — 400 000 руб .

2. Дебет счета «Вспомогательное производства» — 100 000 руб.

Кредит счета «Расчеты с персоналом по оплате труда» — 100 000 руб .

3. Дебет счета «Общепроизводственные расходы» — 200 000 руб.

Кредит счета «Расчеты с персоналом по оплате труда» — 200 000 руб .

4. Дебет счета «Общехозяйственные расходы» — 300 000 руб

Кредит счета «Расчеты с персоналом по оплате труда» — 300 000 руб .

В практике бухгалтерского учета двойная запись используется для контроля за достоверностью сообщений о хозяйственных операциях и правильностью их отражения в системе счетов. Поскольку по дебету и кредиту счетов каждая хозяйственная операция должна быть записана в равной величине, сумма этих величин, записанных по дебету, должна быть равна сумме величин, записанных по кредиту счетов. Отсутствие такого равенства свидетельствует об ошибках, допущенных при регистрации данных. В бухгалтерском учете получают три пары равных контрольных итогов: общая сумма начальных дебетовых сальдо по всем счетам равна обшей сумме кредитовых сальдо; общая сумма дебетовых оборотов по счетам равна сумме их кредитовых оборотов; общая сумма конечных дебетовых сальдо по счетам равна общей сумме кредитовых сальдо. Таким образом контролируется не только правильность регистрации данных, но и правильность расчета сальдо по всей совокупности счетов бухгалтерского учета.

Автоматизация учета по МСФО: выбор оптимального продукта на платформе 1С: Предприятие

Если Ваша компания собирается приступить к подготовке отчетности по международным стандартам или уже готовит при помощи трансформации средствами MS Excel, при этом менеджмент осознает трудоемкость данного процесса, возникает вопрос: «Какой информационный продукт лучше выбрать для автоматизации учета по МСФО?» В данной статье рассмотрены аргументы «за» и «против» линейки продуктов на платформе 1С:Предприятие.8, а именно «1С:Управление производственным предприятием» (1С:УПП), 1С:ERP, «1С:Управление корпоративными финансами» (1С:УКФ), БИТ.Финанс МСФО, «1С:Управление холдингом» (1С:УХ).

Сущность и значение метода двойной записи

Метод двойной записи в бухгалтерском учете означает, что все хозяйственные операции отражаются на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий план счетов.

Способ или метод двойной записи также часто называют принципом двойной записи в бухгалтерском учете, подчеркивающим основополагающую роль двойной записи в системе бухгалтерского учета.

Двойная запись обеспечивает взаимосвязь между счетами. Связь между счетами именуют корреспонденцией счетов, а непосредственно сами счета – корреспондирующими. Результаты правильного ведения таковы:

создание единой системы учета;

контроль над использованием имеющихся ресурсов и источниками финансирования;

правильное формирование отчетности.

Сущность метода двойной записи заключается в отражении любой операции в бухгалтерском учете одновременно по дебету и кредиту счетов. При этом в зависимости от типа счета (активный, пассивный или активно-пассивный) по дебету или кредиту счета может отражаться увеличение или уменьшение того или иного объекта учета. Таким образом, возможность увидеть сразу пути поступления и оттока денежных средств дает много преимуществ специалистам, стремящимся улучшить экономическое состояние компании.

Отметим, что одновременное отражение операций по дебету и кредиту счетов обеспечивает равенство остатка (сальдо) дебета и кредита всех задействованных счетов организации на отчетную дату в оборотно-сальдовой ведомости. И, следовательно, гарантирует тождество в балансе: Актив = Пассив.

Двойная запись показывает пути поступления и выбытия определенных средств, виды операций, осуществивших изменения этих средств, источники их формирования, а также финансовые итоги, характеризующие производственную деятельность.

В экономическом смысле двойная запись показывает двойственный характер имущества предприятия.

В балансе она рассматривается с двух сторон, а именно состав и размещение – в активе баланса, а способы их формирования – в пассиве. Итог всех записей в статьях актива неизменно равен итогу в пассиве, из-за чего есть возможность легко проверить точность бухгалтерских проводок.

Простая система

Учет по простой системе бухгалтерам не в диковинку — они издавна ведут его на забалансовых счетах. Об этом сказано в Инструкции по применению Плана счетов (утв. Приказом Минфина России от 31 октября 2000 г. N 94н). Правда, поступление и выбытие забалансовых объектов не оказывают прямого влияния на финансовый результат компании.

Без применения двойной записи ведется и налоговый учет: по налогу на прибыль — в аналитических регистрах налогового учета (ст. 314 НК РФ), в случае применения упрощенной системы налогообложения — в Книге учета доходов и расходов (ст. 346.24 НК РФ).

Между тем новая простая система должна обеспечить составление общеустановленных отчетных форм — бухгалтерского баланса и отчета о финансовых результатах. Нужно признать, что двойная запись как раз и была ориентирована на решение этой задачи.

Подчеркнем: простая система не подразумевает отказа от применения традиционных счетов как таковых. То есть участки учета по-прежнему регламентированы, объекты бухгалтерского учета определены в ст. 5 Закона N 402-ФЗ, а правила признания, оценки и списания объектов со счетов установлены в ПБУ. Сохраняет силу и условие соответствия доходов и расходов (абз. 2 п. 19 ПБУ 10/99 «Расходы организации»).

Новаторство лишь в том, что учет на каждом счете ведется обособленно. Между тем это не всегда возможно. Существует ряд калькуляционных показателей, не поддающихся независимому определению. Это касается себестоимости незавершенного производства или готовой продукции, а также финансового результата за отчетный период.

В отсутствие двойной записи утрачивают смысл термины «дебет» и «кредит». А сами счета в форме таблиц могут выступать в роли регистров бухгалтерского учета (п. 1 ст. 10 Закона N 402-ФЗ). Например, регистр расчетов фирмы с одним из покупателей ведется примерно так (см. таблицу).

Пример Использования Т-счета

В главе об учетной информации и направлениях использования финансовой отчетности несколько операций были связаны с получением или выплатой денежных средств. (Обобщение пронумерованных операций, представленных ниже, вы найдете в иллюстрации «Итог влияния иллюстративных операций на финансовое положение» из раздела об учетной информации и направлениях использования основных финансовых отчетов.) Эти операции можно обобщить на счете «Денежные средства», учитывая поступления на левой (дебетовой) стороне счета, а выплаты — на правой (кредитовой) стороне счета:

| Денежные средства | |||

| (1) | 50 000 | (2) | 35 000 |

| (5) | 1 500 | (4) | 200 |

| (7) | 1 000 | (8) | 1 000 |

| (9) | 400 | ||

| (11) | 600 | ||

| 52 500 | 37 200 | ||

| Ост. | 15 300 |

Сумма поступлений наличных слева составила 52 500. (Сумму пишут маленькими цифрами, чтобы не путать с фактическими дебетовыми записями.) Сумма выплат денежных средств на правой стороне составила 37 200. Эти рабочие суммы называют итогами. С помощью итогов, подсчитываемых в конце каждого месяца, можно легко определить имеющиеся в наличии денежные средства.

Разница между итоговой суммой по дебету и итоговой суммой по кредиту называется сальдо или остаток по счету. Если сальдо является дебетовым, то его записывают на левой стороне счета. Если — кредитовым, то его записывают на правой стороне. Отметим, что счет денежных средств имеет дебетовое сальдо в размере 15 300 (52 500 — 37 200). Это та сумма денежных средств, которая имеется у компании в наличии на конец месяца.

Активные и пассивные счета

По экономическому смыслу счета разделяют на активные и пассивные.

Активные используются непосредственно для учета состояния и изменения средств организации в разрезе видов их формирования (например, счета 01, 04, 10, 20, 50, 51).

На этих счетах начальный и конечный остаток, а также увеличение средств отображаются по дебету счета, уменьшение средств — по кредиту счета.

Пассивные счета служат для отражения непосредственных источников формирования и движения средств организации (например, счета 66, 67, 70, 80, 86).

На пассивных счетах начальный, конечный остатки, а также увеличение средств регистрируются по кредиту. Уменьшение хозяйственных средств отображается по дебету.

Статусы счета

Ранее уже было сказано, что всего существует три вида статуса. И если с активными и пассивными все предельно ясно, то подробнее стоит поговорить об активно-пассивных счетах. В первую очередь стоит отметить, что они могут иметь сальдо — кредитовый остаток. Теперь подробнее о том, как это работает: в случае, когда по такому счету выделяют сальдо единственного типа, то оно отражает результат, и демонстрирует итог от всех противоположных операций.

Пример: счет с дебитором и кредитором можно разделить на два обособленных друг от друга — счет с дебитором и счет с кредитором. Таким образом первый выступит в роли активного, а второй — пассивного. Однако объединение этих счетов обусловлено тем, что в них постоянно происходят изменения, и дебитор меняется местами с кредитором и т.д.

Активы и пассивы

Сведения об имуществе отражаются в активах учреждения, к которым относятся:

- денежные средства (наличные и на счетах в финансовых организациях);

- основные фонды (недвижимое имущество, оборудование);

- материальные запасы (товары, материалы для производства);

- нематериальные активы (научные разработки, программы и прочие нематериальные ценности);

- долгосрочные вложения финансового характера;

- дебиторская задолженность (долг подрядчика или покупателя перед организацией).

Пассивы отражают источники возникновения имущества и активов учреждения, к ним можно отнести:

- кредиторскую задолженность (долг компании перед поставщиком, подрядчиком, клиентом и прочие);

- уставной капитал и иные фонды (резервный, добавочный);

- непокрытый убыток текущего периода или предшествующих лет;

- налоговые обязательства;

- нераспределённую прибыль.

Таким образом, при совершении любой операции в бухгалтерском деле отображается запись на двух счетах – изменяются активы и пассивы. Например, поступили товары для последующей реализации – товары, как материальные ценности отображаются в активах компании, но при их поступлении у учреждения образуется долг перед поставщиком – он отображается в пассиве. Таким образом, баланс учреждения изменяется на стоимость этих товаров.Каждая операция, принимаемая к учёту, называется проводкой. То есть при совершении любой операции хозяйственного характера проводятся записи в бухгалтерском деле, изменяющие балансовую стоимость учреждения. При этом активы и пассивы учреждения изменяются на одинаковую сумму. Таким образом, бухгалтерам, аудиторам и налоговым органам легче выявить допущенные ошибки в процессе ведения учёта. Если операция хозяйственного характера была проведена неправильно, то баланс учреждения не сойдётся.