Двойная запись: сущность и значение, порядок осуществления

Содержание:

- Двойная запись как элемент метода бухучета

- Двойная запись в бухгалтерском учете. Примеры

- Сущность и значение метода двойной записи

- Пример Использования Т-счета

- Комментарий

- Двойная запись. Пример сложной двойной записи

- История возникновения метода

- Т-счет

- Двойная запись как элемент метода бухучета

- Что такое Двойной вход?

- Порядок оформления

Двойная запись как элемент метода бухучета

Метод двойной записи сам по себе является частью метода бухгалтерского учета – приемов, использование которых позволяет собирать и систематизировать хозяйственную информацию, вести учет, составлять отчетность. Двойная запись всегда рассматривается в совокупности со счетами и балансом.

Смысл двойной записи состоит в следующем: любая хозяйственная операция записывается на счетах БУ дважды: по дебету одного счета и по кредиту другого. На основе такой двойной бухгалтерии формируется общий баланс компании. В любое время балансовое равенство должно соблюдаться.

Двойная запись позволяет отслеживать своевременное внесение информации в регистры БУ, ее достоверность, полноту. Использование двойной записи и бухгалтерских счетов закреплено в ФЗ-402 от 6/12/11 г. «О бухучете», ст. 10-3.

Двойной записью счета связываются друг с другом. В зависимости от типа счета (активный, пассивный, активно-пассивный) движение по дебету и кредиту может отражать рост либо уменьшение средств и источников фирмы.

Связь счетов через двойную запись именуют корреспонденцией счетов, оформление ее на счетах, т.е. одновременная запись по дебету и кредиту с обозначением суммы операции – проводкой.Счета поименованы в плане счетов – документе, регламентирующем работу с ними (пр. Минфина №94н от 31/10/2000 г.).

В зависимости от формы БУ проводка в учетных регистрах отражается:

- дважды в разных регистрах по дебету и кредиту – при мемориально-ордерной форме (разобщенная запись);

- в регистре записывается операция один раз по дебету и по кредиту корреспондирующих счетов – при журнально-ордерной форме (совмещенная запись).

В ходе двойной записи встречаются два вида проводок: простая и сложная. Простая проводка включает два счёта. Один из них дебетуется, другой кредитуется. Сложная проводка включает более двух счетов и может быть 2-х видов:

- один счет дебетуется, 2 или более счетов кредитуются;

- один счет кредитуется, 2 или более счетов дебетуются.

В первом варианте проводки сумма по дебету одного счета равна общей сумме по кредиту счетов, во втором сумма по кредиту одного счета равна суммарно дебету.

При применении двойной записи могут возникать ошибки: неверно указан счет либо неверно отражена сумма. Их исправляют тремя способами:

- Дополнительной записью, если по счетам отражена одна и та же, но меньшая сумма. Недостающую сумму допроводят.

- «Красным сторно», если на двух счетах отражена одна и та же ошибочно увеличенная сумма операции. Сумму вместе с корреспондирующей записью повторяют чернилами красного цвета: она убирается, сторнируется. Далее пишут верную сумму и проводку.

- Корректурный способ. Применяется если на Дт одного счета и Кт другого попали разные суммы: одна из них ошибочная, а другая верная. Ошибку зачеркивают ровной чертой, чтобы она была видна, вписывают рядом правильную сумму. Исполнитель ставит дату, пишет пометку об исправлении и расписывается.

Двойная запись в простых проводках

- Дт 50 Кт 51 — 311 000 руб. — с расчетного счета в кассу оприходованы деньги. 50 и 51 — это активные счета. Двойная запись отражает одновременное уменьшение средств на расчетном счете и оприходование их в кассу.

- Дт 41 Кт 60 — 55000 руб. — приобретены товары. Одновременно увеличивается товарная масса по активному счету 41 и возникает задолженность поставщикам за этот товар по активно-пассивному счету 60.

- Дт 20 Кт 10 — 15000 руб. — отпущены ТМЦ в производство. Одновременно фиксируется расход по Кт активного 10 счета и увеличение производственных расходов по Дт активного счета «Основное производство» (20).

Двойная запись в сложных проводках

Пусть на расчетный счет поступила оплата покупателей 62000 руб., от прочих дебиторов — 8000 руб. Проводка: Дт 51 Кт 62,76 — 70000 руб. — на расчетный счет поступили деньги от покупателей и прочих дебиторов. Здесь Дт 51 и общая сумма по кредиту 62, 76 совпадают.

Другая ситуация. ТМЦ со склада на 50000 руб. отпущены: в основное производство на сумму 30000 руб. и вспомогательное производство – 20000 руб. Проводка: Дт 20,23 Кт 10 — 50000 руб. Здесь расход материалов по Кт 10 и общая сумма дебета 20, 23 совпадают.

Двойная запись в бухгалтерском учете. Примеры

Скажем честно: двойная запись – это способ отражения хозяйственных операций, лучше которого еще никто ничего не придумал.

При поиске корреспонденции счетов и разнесении данных по регистрам учета рекомендуем пользоваться опытом коллег и методическими рекомендациями Минфина, в которых представлены ситуации и варианты проводок для различных хозяйственных ситуаций. Это поможет не только предотвратить многие ошибки, но и разобраться в элементах бухгалтерской системы.

Рассмотрим примеры, позволяющий лучше понять двойную запись и ее значение.

ПРИМЕР 1

Фирма ООО «Глобус» перевела с расчетного счета в кассу 100 тыс. рублей с целью выдать зарплату и произвести расчеты с подотчетными лицами. Совершаемые действия будут отражены по счетам:

- 50 «Касса»;

- 51 «Расчетные счета».

Сама проводка выглядит так:

Дт 50 – Кт 51 (100 тыс. руб.).

Как видно, структура активов осталась прежней, а только изменилась их величина – об этом свидетельствует двойная запись хозяйственной операции ООО.

Далее в ООО «Глобус» должны последовать такие проводки (см. таблицу).

| Дт | Кт | Сумма, руб. | |

| 20 | 70 | Начислена зарплата персоналу | 100 000 |

| 50 | 51 | Получены деньги в кассу для оплаты труда | 100 000 |

| 70 | 50 | Денежные средства выданы из кассы | 87 000 |

| 68 | 70 | Взят подоходный налог | 13 000 |

Также см. «Как вести бухгалтерский учет в ООО».

Рассмотрим, как двойная запись обеспечивает взаимную связь между имуществом предприятия и источником его формирования.

ПРИМЕР 2

В компанию «СИРИУС» внесены денежные средства в уставный капитал следующими учредителями:

- Н.И. Куравлева – 340 тыс. руб.;

- К.В. Чижиков – 560 тыс. руб.;

- Е.К. Орлова – 218 600 руб.;

- Т.И. Трибунский – 431 тыс. руб.

Данную хозяйственную операцию показывают проводкой:

Дт 50 – Кт 75.1 (1 549, 6 тыс. руб.).

В итоге двойная связь обеспечивает связь между активами организации и причинами их изменения. В данном случае – это финансирование со стороны учредителей. Поскольку счет 75 – активно-пассивный, его увеличение в данной ситуации свидетельствует об уменьшении дебиторской задолженности.

Как отражают приобретение товарно-материальных ценностей, показывает следующий пример двойной записи.

ПРИМЕР 3

Торговый центр «Арсенал» закупил товары для продажи. Информация представлена в таблице.

| Наименование изделия | Количество упаковок | Цена, руб. | Всего, руб. |

| Печенье «Сластена» | 136 | 30 | 4080 |

| Рулет «Night Cherry» | 228 | 27 | 6156 |

| Минеральная вода «Сибирская» | 94 | 25 | 2350 |

| Сок яблочный, вишневый, абрикосовый | 51 | 138 | 7038 |

| Конфеты «Классика» | 95 | 430 | 40850 |

| ИТОГ: | 60 474 |

Совершаемую операцию отражают проводкой, которая показывает увеличение активов и одновременно кредиторской задолженности по счетам:

- 41 «Товары»;

- 60 «Расчеты с поставщиками и подрядчиками».

Дт 41 – Кт 60 (60 474 руб.).

Как видно из примеров, двойная запись – это способ ведения бухгалтерского учета. Его применение на практике помогает разобраться во всех нюансах проводимых операций, выявить ошибки и дополнительные затраты. Как результат – эффективное распределение средств и повышение рентабельности предприятия.

Также см. «Бухгалтерский учет на УСН».

Сущность и значение метода двойной записи

Метод двойной записи в бухгалтерском учете означает, что все хозяйственные операции отражаются на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий план счетов.

Способ или метод двойной записи также часто называют принципом двойной записи в бухгалтерском учете, подчеркивающим основополагающую роль двойной записи в системе бухгалтерского учета.

Двойная запись обеспечивает взаимосвязь между счетами. Связь между счетами именуют корреспонденцией счетов, а непосредственно сами счета – корреспондирующими. Результаты правильного ведения таковы:

-

создание единой системы учета;

-

контроль над использованием имеющихся ресурсов и источниками финансирования;

-

правильное формирование отчетности.

Сущность метода двойной записи заключается в отражении любой операции в бухгалтерском учете одновременно по дебету и кредиту счетов. При этом в зависимости от типа счета (активный, пассивный или активно-пассивный) по дебету или кредиту счета может отражаться увеличение или уменьшение того или иного объекта учета. Таким образом, возможность увидеть сразу пути поступления и оттока денежных средств дает много преимуществ специалистам, стремящимся улучшить экономическое состояние компании.

Отметим, что одновременное отражение операций по дебету и кредиту счетов обеспечивает равенство остатка (сальдо) дебета и кредита всех задействованных счетов организации на отчетную дату в оборотно-сальдовой ведомости. И, следовательно, гарантирует тождество в балансе: Актив = Пассив.

Двойная запись показывает пути поступления и выбытия определенных средств, виды операций, осуществивших изменения этих средств, источники их формирования, а также финансовые итоги, характеризующие производственную деятельность.

В экономическом смысле двойная запись показывает двойственный характер имущества предприятия.

В балансе она рассматривается с двух сторон, а именно состав и размещение – в активе баланса, а способы их формирования – в пассиве.

Снятие наличных денежных средств из банка в кассу

Снятие наличных денежных средств из банка в кассу отражается исходя из сущности двойной записи бухгалтерской проводкой:

Дебет счета 50 «Касса» — Кредит счета 51 «Расчетные счета»

Оба счета 50 и 51 – активные, соответственно, по дебету счета 50 отражается увеличение денежных средств в кассе, а по кредиту счета 51 – уменьшение средств на расчетном счете.

Величина активов организации не меняется, меняется лишь структура активов (безналичные деньги стали наличными).

Внесение наличных денежных средств в качестве вклада в уставный капитал

Внесение наличных денежных средств в качестве вклада в уставный капитал отражается:

Дебет счета 50 – Кредит счета 75 «Расчеты с учредителями», субсчет «Расчеты по вкладам в уставный (складочный) капитал»

Счет 75 – активно-пассивный, при этом в данном случае его кредитование означает не увеличение кредиторской задолженности организации перед учредителями, а уменьшение дебиторской задолженности по вкладам в уставный капитал.

Ведь указанной проводке предшествовала запись вида:

Дебет счета 75 – Кредит счета 80 «Уставный капитал»

Приобретение товаров

Приобретение товаров отражается проводкой:

Дебет счета 41 «Товары» — Кредит счета 60 «Расчеты с поставщиками и подрядчиками»

Счет 41 – активный, его дебетование означает увеличение актива (в данном случае товаров).

Счет 60 – активно-пассивный, кредит этого счета в данном случае показывает увеличение кредиторской задолженности организации по оплате поставленного товара.

Пример Использования Т-счета

В главе об учетной информации и направлениях использования финансовой отчетности несколько операций были связаны с получением или выплатой денежных средств. (Обобщение пронумерованных операций, представленных ниже, вы найдете в иллюстрации «Итог влияния иллюстративных операций на финансовое положение» из раздела об учетной информации и направлениях использования основных финансовых отчетов.) Эти операции можно обобщить на счете «Денежные средства», учитывая поступления на левой (дебетовой) стороне счета, а выплаты — на правой (кредитовой) стороне счета:

| Денежные средства | |||

| (1) | 50 000 | (2) | 35 000 |

| (5) | 1 500 | (4) | 200 |

| (7) | 1 000 | (8) | 1 000 |

| (9) | 400 | ||

| (11) | 600 | ||

| 52 500 | 37 200 | ||

| Ост. | 15 300 |

Сумма поступлений наличных слева составила 52 500. (Сумму пишут маленькими цифрами, чтобы не путать с фактическими дебетовыми записями.) Сумма выплат денежных средств на правой стороне составила 37 200. Эти рабочие суммы называют итогами. С помощью итогов, подсчитываемых в конце каждого месяца, можно легко определить имеющиеся в наличии денежные средства.

Разница между итоговой суммой по дебету и итоговой суммой по кредиту называется сальдо или остаток по счету. Если сальдо является дебетовым, то его записывают на левой стороне счета. Если — кредитовым, то его записывают на правой стороне. Отметим, что счет денежных средств имеет дебетовое сальдо в размере 15 300 (52 500 — 37 200). Это та сумма денежных средств, которая имеется у компании в наличии на конец месяца.

Комментарий

Метод двойной записи был изобретен средневековым итальянским математиком Лукой Пачоли (1445 – 1517). Принцип двойной записи он описал в своем «Трактате о счетах и записях».

Ведение бухгалтерского учета путем двойной записи прямо предусмотрено законодательством. Так, пункт 3 статьи 10 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» указывает:

Суть двойной записи в том, что хозяйственная операция отражается бухгалтерской записью (проводкой), состоящей из:

— суммы операции;

— записи по дебету счета

— записью по кредиту корреспондирующего счета

Пример

Организация приобретает товар у продавца на сумму 100 рублей.

Получение товара отражается в учете бухгалтерской проводкой:

100 рублей — Дебет 41 «Товары» — Кредит 60 «Расчеты с поставщиками и подрядчиками»

Первая часть записи (Д 41) означает, что на балансе покупателя появился товар на сумму 100 рублей (счет 41 означает «товары», а его отражение по дебету означает приход товара).

Вторая часть записи (К 60) означает возникновение задолженности у покупателя за поставленный товар (счет 60 означает Задолженность перед поставщиком товара, а его отражение по кредиту означает увеличение суммы задолженности).

Предположим, что покупатель оплатил часть задолженности (30 рублей).

Оплата полученного товара с расчетного счета отражается в учете бухгалтерской проводкой:

30 рублей — Дебет 60 «Расчеты с поставщиками и подрядчиками» — Кредит 51 «Расчетные счета»

Первая часть записи (Д 60) означает уменьшение

задолженности за товар на сумму 30 рублей. В результате этой операции погашена задолженность перед поставщиком товара на сумму 30 рублей. При этом оставшийся долг в сумме 70 рублей продолжит учитываться, как остаток по кредиту счета 60.

Вторая часть записи (К 51) означает уменьшение денежных средств на расчетном счете покупателя на сумму 30 рублей (счет 51 означает средства на расчетном счете, а его отражение по кредиту означает его уменьшение).

Бухгалтерские проводки методом двойной записи для наглядности отражают с помощью Бухгалтерского самолетика (в «Т»-образной форме).

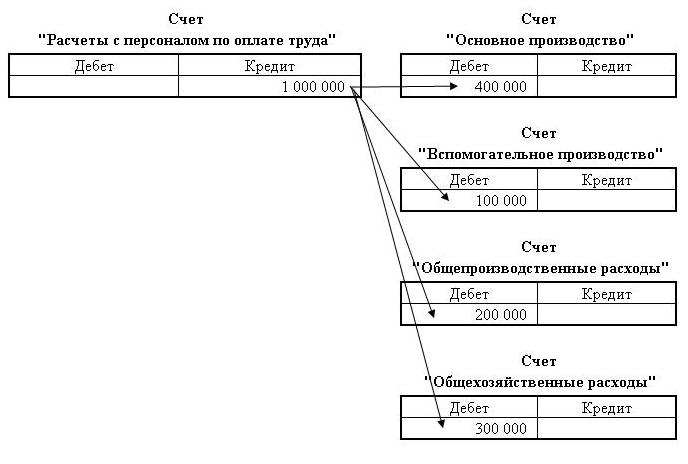

Двойная запись. Пример сложной двойной записи

Ноябрь 6, 2013, 17:59

|

Двойная запись. Пример сложной двойной записи. Двойная запись — непременное требование бухгалтерского учета. Она основана на двойной группировке средств по бухгалтерскому балансу. В статье приведен пример сложной двойной записи. |

Практика показывает, что в финансово-хозяйственной деятельности помимо простой двойной записи имеют место также операции, которые отражаются по дебету одного и по кредиту нескольких счетов, либо наоборот.

Например, начислена заработная плата в сумме 1 млн руб., в том числе рабочим основного производства — 0,4 млн руб., рабочим вспомогательного производства — 0,1 млн руб., персоналу цехов — 0,2 млн руб. и персоналу аппарата управления предприятия — 0,3 млн руб.

Порядок записи этой операции на счетах таков:

Дебет счета «Основное производство» — 400 000 руб.

Дебет счета «Вспомогательное производства» — 100 000 руб.

Дебет счета «Общепроизводственные расходы» — 200 000 руб.

Дебет счета «Общехозяйственные расходы» — 300 000 руб

Кредит счета «Расчеты с персоналом по оплате труда» — 1 000 000 руб

Как видно, при сложной записи итог сумм, указанный по нескольким счетам, связанным с одним счетом, должен быть равен общей сумме, учтенной на этом счете (1 млн руб. = 0,4+ 0,1+0,2+0,3).

Любую сложную запись можно представить в виде нескольких простых. Так, приведенную сложную запись можно представить в виде четырех простых:

1. Дебет счета «Основное производство» — 400 000 руб.

Кредит счета «Расчеты с персоналом по оплате труда» — 400 000 руб .

2. Дебет счета «Вспомогательное производства» — 100 000 руб.

Кредит счета «Расчеты с персоналом по оплате труда» — 100 000 руб .

3. Дебет счета «Общепроизводственные расходы» — 200 000 руб.

Кредит счета «Расчеты с персоналом по оплате труда» — 200 000 руб .

4. Дебет счета «Общехозяйственные расходы» — 300 000 руб

Кредит счета «Расчеты с персоналом по оплате труда» — 300 000 руб .

В практике бухгалтерского учета двойная запись используется для контроля за достоверностью сообщений о хозяйственных операциях и правильностью их отражения в системе счетов. Поскольку по дебету и кредиту счетов каждая хозяйственная операция должна быть записана в равной величине, сумма этих величин, записанных по дебету, должна быть равна сумме величин, записанных по кредиту счетов. Отсутствие такого равенства свидетельствует об ошибках, допущенных при регистрации данных. В бухгалтерском учете получают три пары равных контрольных итогов: общая сумма начальных дебетовых сальдо по всем счетам равна обшей сумме кредитовых сальдо; общая сумма дебетовых оборотов по счетам равна сумме их кредитовых оборотов; общая сумма конечных дебетовых сальдо по счетам равна общей сумме кредитовых сальдо. Таким образом контролируется не только правильность регистрации данных, но и правильность расчета сальдо по всей совокупности счетов бухгалтерского учета.

История возникновения метода

Традиционно «отцом» двойной записи считается Лука Пачоли, итальянский монах и математик, однако такое утверждение верно лишь отчасти. Двойная запись использовалась еще древними инками в узелковой письменности кипу, получила распространение в Корее 11-12 веков. В Европе двойную запись применяли купцы, банкиры, торговцы Флоренции, Любека Генуи, Венеции в 13-15 веке.

Л. Пачоли в 1494 году представил книгу «Сумма арифметики, геометрии, учения о пропорциях и отношениях». Отдельная глава в ней «Трактат о счетах и записях» посвящалась двойной бухгалтерии (двойной записи) и систематическому изложению метода.

Он описывался применительно к деятельности торгового предприятия, однако с помощью «Трактата» была доказана возможность применения в любом хозяйстве, построения оптимальной структуры рабочих счетов и книг.

Двойная запись начала распространяться, кроме Италии, в иных государствах, попутно модифицируясь, впитывая в себя новые идеи и приемы ведения учета.

Т-счет

Полезно начать изучение системы двойной записи с рассмотрения Т-счета. Простейшая модель счета включает три элемента: (1) название, характеризующее счет актива, обязательства или компонента собственного капитала акционеров; (2) левая сторона, которая называется дебетом; (3) правая сторона, которая называется кредитом. Т-счет называется так, потому что напоминает по форме букву Т. Модель используется для анализа операций и выглядит следующим образом:

| Название счета | |

| Дебет | Кредит |

| (левая) сторона | (правая) сторона |

Любая запись, сделанная в левой части, является дебетованием счета или дебетовой записью, а любая запись, сделанная в правой части, является кредитованием счета или кредитовой записью. Слова «дебет» (сокращенная форма в английском — Dr. — от лат. «debere») и «кредит» (сокращенная форма в английском — Сг. — от лат. «credere») являются просто бухгалтерскими терминами для обозначения правой и левой частей счета, но не для обозначения увеличения или уменьшения. Более формальный вариант Т-счета мы представим далее, когда будем рассматривать счета главной книги.

Двойная запись как элемент метода бухучета

Метод двойной записи сам по себе является частью метода бухгалтерского учета – приемов, использование которых позволяет собирать и систематизировать хозяйственную информацию, вести учет, составлять отчетность. Двойная запись всегда рассматривается в совокупности со счетами и балансом.

Когда появилось ведение бухгалтерского учета по методу двойной записи?

Смысл двойной записи состоит в следующем: любая хозяйственная операция записывается на счетах БУ дважды: по дебету одного счета и по кредиту другого. На основе такой двойной бухгалтерии формируется общий баланс компании. В любое время балансовое равенство должно соблюдаться.

Двойная запись позволяет отслеживать своевременное внесение информации в регистры БУ, ее достоверность, полноту. Использование двойной записи и бухгалтерских счетов закреплено в ФЗ-402 от 6/12/11 г. «О бухучете», ст. 10-3.

Кстати говоря! Требование о достоверности данных бухучета содержится в ст. 13 ФЗ-402.

Двойной записью счета связываются друг с другом. В зависимости от типа счета (активный, пассивный, активно-пассивный) движение по дебету и кредиту может отражать рост либо уменьшение средств и источников фирмы.

В чем суть метода двойной записи?

Связь счетов через двойную запись именуют корреспонденцией счетов, оформление ее на счетах, т.е. одновременная запись по дебету и кредиту с обозначением суммы операции – проводкой.

Счета поименованы в плане счетов – документе, регламентирующем работу с ними (пр. Минфина №94н от 31/10/2000 г.).

В зависимости от формы БУ проводка в учетных регистрах отражается:

- дважды в разных регистрах по дебету и кредиту – при мемориально-ордерной форме (разобщенная запись);

- в регистре записывается операция один раз по дебету и по кредиту корреспондирующих счетов – при журнально-ордерной форме (совмещенная запись).

В ходе двойной записи встречаются два вида проводок: простая и сложная. Простая проводка включает два счёта. Один из них дебетуется, другой кредитуется. Сложная проводка включает более двух счетов и может быть 2-х видов:

- один счет дебетуется, 2 или более счетов кредитуются;

- один счет кредитуется, 2 или более счетов дебетуются.

В первом варианте проводки сумма по дебету одного счета равна общей сумме по кредиту счетов, во втором сумма по кредиту одного счета равна суммарно дебету.

Не участвуют в двойной записи забалансовые счета, имеющие вспомогательные функции.

При применении двойной записи могут возникать ошибки: неверно указан счет либо неверно отражена сумма. Их исправляют тремя способами:

- Дополнительной записью, если по счетам отражена одна и та же, но меньшая сумма. Недостающую сумму допроводят.

- «Красным сторно», если на двух счетах отражена одна и та же ошибочно увеличенная сумма операции. Сумму вместе с корреспондирующей записью повторяют чернилами красного цвета: она убирается, сторнируется. Далее пишут верную сумму и проводку.

- Корректурный способ. Применяется если на Дт одного счета и Кт другого попали разные суммы: одна из них ошибочная, а другая верная. Ошибку зачеркивают ровной чертой, чтобы она была видна, вписывают рядом правильную сумму. Исполнитель ставит дату, пишет пометку об исправлении и расписывается.

Что такое Двойной вход?

Двойная запись, фундаментальная концепция, лежащая в основе современного бухгалтерского учета и бухгалтерского учета, гласит, что каждая финансовая операция имеет равные и противоположные эффекты как минимум на двух разных счетах. Он используется для удовлетворения бухгалтерского уравнения :

Асыетызнак равноLiabilities+Equity\ begin {align} & \ text {Assets} = \ text {Liabilities} + \ text {Equity} \\ \ end {align}Взаимодействие с другими людьмиАктивызнак равноПассивы+КапиталВзаимодействие с другими людьми

В системе двойной записи кредиты компенсируются дебетами в главной книге или Т-счете .

Порядок оформления

Правила диктуют обязательность оправдательных документов для всех хозопераций, которые проводит организация. Они служат базой для ведения учета и осуществления предварительного и последующего контроля за реализуемыми хозоперациями или действиями, выполняемыми должностными и материально ответственными лицами. Первичные учетные документы также являются основой сводных.

Он состоит из таких этапов:

- формирование документа непосредственно в самой компании или получение от сторонней фирмы;

- детальная проверка формы и содержания документа;

- выполнение обработки документа, подразумевающей запись проводок и регистрацию;

- архивация.