Новые ставки и тарифы страховых взносов в 2021 году: таблица

Содержание:

- Представление отчетности

- Страховые взносы «за себя»

- КАК ОПРЕДЕЛИТЬ ПРЕДЕЛЬНЫЕ ВЕЛИЧИНЫ БАЗ ДЛЯ ИСЧИСЛЕНИЯ СТРАХОВЫХ ВЗНОСОВ В 2021 ГОДУ?

- Основные, пониженные, дополнительные тарифы

- Как считать взносы

- Пример заполнения РСВ с нулевыми взносами

- Кто в 2020 году платит по повышенным тарифам

- Письмо Федеральной налоговой службы от 16 июля 2020 г. N БС-4-11/11536@ О применении пониженных тарифов страховых взносов

- Администрирование страхового обеспечения

Представление отчетности

С 2020 года для организаций, численность работников которых составляет более 10 человек, обязательна электронная форма расчета. Соответствующие поправки были внесены Федеральным законом от 29.09.2019 № 325-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации» (далее — Федеральный закон № 325-ФЗ).

Напомним, что до этого требование представлять отчетность в электронной форме распространялось на фирмы со штатом, превышающим 25 человек. Такое ограничение осталось для некоторых других отчетных форм (СЗВ-М, СЗВ-СТАЖ, 4-ФСС).

Следует отметить, что для проверки расчета по страховым взносам письмами ФНС РФ от 17.10.2019 №БС-4-11/21381@, БС-4-11/21382@ были введены дополнительные контрольные соотношения в части сравнения зарплаты с МРОТ и средней зарплатой в регионе (по отрасли экономики за предыдущий год). В расчете по страховым взносам (его форма утверждена Приказом ФНС РФ от 10.10.2016 №ММВ-7-11/551@, действует для отчетности за 2019 год) будут сравнивать разницу значений граф 210 и 230 подразд. 3.2 разд. 3 за каждый месяц. При этом показатель не должен быть меньше:

— МРОТ; — средней зарплаты в регионе по отрасли экономики за предыдущий расчетный период.

Если хотя бы одно из соотношений не будет соблюдено, налоговая инспекция может сделать вывод, что страхователь занизил базу. В этом случае инспектор может запросить пояснения или исправления отчетности. В дальнейшем возможно проведение мероприятий налогового контроля.

Отчетность по страховым взносам для работодателей, которые являются участниками пилотного проекта ФСС по прямым выплатам, оформляется с учетом ряда особенностей:

в поле 001 приложения 2 к разд. 1 проставляется код «1» (п. 11.1 Порядка заполнения расчета по страховым взносам, утвержденного Приказом ФНС РФ №ММВ-7-11/551@ (далее — Порядок));

не нужно заполнять строки 070 и 080 приложения 2 к разд. 1 (Письмо ФНС РФ от 23.08.2017 №БС-4-11/16751@). В этих строках следует проставить нули (п. 2.20, 11.13, 11.14 Порядка);

не надо заполнять приложения 3 и 4 к разд. 1, поэтому в состав расчета они не включаются (п. 2.7 Порядка). Приложения 3 и 4 к разд. 1 потребуется заполнить, если страхователь в течение отчетного периода выплатил пособие по социальному страхованию до того, как стал участником пилотного проекта (Письмо ФНС РФ от 03.07.2017 №БС-4-11/12778@). Страхователь заполняет эти приложения только в части сумм расходов, понесенных до начала участия в пилотном проекте (Письмо ФНС РФ от 21.08.2017 №БС-4-11/16544@).

Следует отметить, что в 2020 году к пилотному проекту ФСС присоединятся новые регионы:

|

С 01.01.2020 |

Республики Коми, Саха (Якутия), Удмуртская Республика, Иркутская, Кировская, Кемеровская, Оренбургская, Саратовская, Тверская области, Ямало-Ненецкий автономный округ. К сведению: сначала планировалось, что Иркутская область будет участником пилотного проекта с 01.07.2020 (Постановление Правительства РФ от 01.12.2018 № 1459). Постановлением Правительства РФ от 13.11.2019 № 1444 дату присоединения этого региона к пилотному проекту перенесли на более ранний срок |

|

С 01.07.2020 |

Республики Башкортостан, Дагестан, Красноярский и Ставропольский края, Волгоградская, Ленинградская, Тюменская, Ярославская области |

Страховые взносы «за себя»

Базовые понятия о взносах

Взносы состоят из двух частей:

- Фиксированные страховые взносы ИП — платят подавляющее большинство предпринимателей — на ОПС (пенсионное страхование) и на ОМС (медицинское).

- 1% «с превышения» — платят только с доходов свыше 300 000 р. в год, зачисляется на ОПС.

Максимальный страховой взнос на ОПС за год не может превышать 8-кратного размера фиксированного взноса на ОПС.

Взносы на ОПС формируют будущую пенсию ИП, добавляют ему стаж и баллы для выхода на пенсию.

Размер взносов в 2021, 2022 и 2023 гг.

В 2021 году размер страховых взносов не индексируется и оставлен как в 2020 году. А с 2022 года взносы снова повышаются. Точные размеры смотрите в табличке.

| Взносы на обязательное пенсионное страхование (ОПС) | Взносы на обязательное медицинское страхование (ФФОМС) | Всего взносов | |

|---|---|---|---|

| 2020 | 32 448 + 1% макс. 259 584 | 8 426 | 40 874 + 1% |

| 2021 | 32 448 + 1% макс. 259 584 | 8 426 | 40 874 + 1% |

| 2022 | 34 445 + 1% макс. 275 560 | 8 766 | 43 211 + 1% |

| 2023 | 36 723 + 1% макс. 293 824 | 9 119 | 45 842 + 1% |

Пример:

В 2021 году ИП заработал 2 млн. рублей. Рассчитаем страховые взносы:

- Фиксированная часть: 40 874 р.

- 1% с превышения: (2 000 000 р. — 300 000 р.) x 1% = 17 000 р.

- Сумма страховых взносов всего: 57 874 р.

Доход для расчета 1% с превышения

Расчет дохода напрямую зависит от применяемой системы налогообложения:

- УСН 6% — облагается полностью полученный доход (с учетом максимальной суммы взноса).

- УСН 15% — облагается полученный доход за минусом расходов.

- ЕНВД — облагается только вмененный доход.

- Патент — облагается только потенциально возможный доход.

- ОСНО — берутся доходы за минусом расходов как для НДФЛ.

- ЕСХН — берете реальный доход без учета расходов.

Совмещаете несколько налоговых режимов — указанные доходы придется сложить.

Льготные периоды

ИП, который не ведет деятельность, может уменьшить или не платить взносы, если:

- служил в армии по призыву;

- был в декретном отпуске до 1,5 лет;

- ухаживал за инвалидом (период ухода устанавливается решением ПФР);

- уехал с супругом военнослужащим или с супругом, работающим в определенной организации (консульства, ООН, ЮНЕСКО и т.д.) и там нет возможности работать.

Чтобы подтвердить льготу, требуется собрать подтверждающие документы, такие как: справка о получении пособия по уходу за ребенком, военный билет, письменное подтверждение инвалида об уходе за ним, выписка из акта освидетельствования инвалида, справка из воинской части, справка из службы занятости и им подобные.

Льгота для уменьшения страховых взносов ИП действует только в случае, если за льготный период деятельность не ведется и сдается «нулевая» декларация.

Оплата страховых взносов

Взносы для ИП без работников платятся в налоговую инспекцию:

- Фиксированные — не позже 31 декабря соответствующего года (а если он выпадает на официальный нерабочий, то не позже первого рабочего).

- 1% — не позже 1 июля следующего года (аналогичное правило с нерабочим днём).

ИП вправе заплатить взносы в течение года частями, или разово всю сумму.

Пример

Взносы за 2021 год уплачиваются:

- фиксированные — до 31 декабря 2021 г. включительно.

- 1% — не позже 1 июля 2021 г.

Актуальные КБК можно посмотреть на сайте налоговой инспекции. Платежное поручение на уплату налогов можно заполнить через сайт ФНС.

Если ИП работает неполный год

Если человек в середине года зарегистрировался как ИП или, наоборот, снялся с регистрации, либо присутствовали льготные периоды — взносы рассчитываются только за время деятельности как ИП. За каждый полный месяц — в размере 1/12 тарифа. В неполных месяцах — пропорционально отработанному количеству календарных дней.

ПримерДата регистрации ИП — 23 октября 2020 г. Доходы — 400 000 р.

Фиксированный платеж на пенсионное страхование:

- 32 448 / 12 = 2 704 р.

- (2 704 х 2 мес. + 2 704 х 9 дн. / 31 дн.) = 6 193,03 р.

Фиксированный платеж на медстрахование:

(8 426 / 12 мес х 2 мес + 8 426 х 9 дн. / 366 дн.) = 1 611,53 р.

1% с превышения:

(400 000 — 300 000) x 1% = 1 000 р.

Итого за 2020 г.: 6 193,03 + 1 611,53 + 1 000 = 8 804,56 р.

Добровольное страхование

Предприниматель может застраховаться добровольно в фонде социального страхования. Тогда у него появится право на больничные выплаты и материнские пособия. Если кто-то в 2021 году планирует уйти в декрет, то для получения пособий следовало зарегистрироваться в фонде и уплатить до 31 декабря 2020 годовой взнос 4 221, 24 р.

Размеры больничных и декретных пособий будут считаться по минимальной ставке исходя из МРОТ на день наступления страхового случая.

С бухгалтером Профдело — все налоги и страховые взносы будут начислены и уплачены правильно, а все налоговые льготы – использованы на благо вашего ИП.

Узнать об услуге

Отчетность за себя

По обязательным личным взносам никакой отчетности не существует. Не отчитывается ИП и по добровольным взносам в ФСС.

КАК ОПРЕДЕЛИТЬ ПРЕДЕЛЬНЫЕ ВЕЛИЧИНЫ БАЗ ДЛЯ ИСЧИСЛЕНИЯ СТРАХОВЫХ ВЗНОСОВ В 2021 ГОДУ?

Предельные величины баз для исчисления страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством определяют:

- на 2020 г. — в соответствии с Постановлением Правительства РФ от 06.11.2019 № 1407;

- на 2021 г. — в соответствии с Постановлением Правительства РФ от 26.11.2020 № 1935.

В таблице 2 представлены предельные величины баз для исчисления страховых взносов на 2020 и 2021 гг.

|

Таблица 2. Предельные величины баз для исчисления страховых взносов на 2020 и 2021 гг. |

||

|

Вид взносов |

Предельная величина облагаемой базы, руб. |

|

|

2020 г. |

2021 г. |

|

|

Страховые взносы на обязательное пенсионное страхование (ОПС) |

1 292 000 |

1 465 000 |

|

Страховые взносы на обязательное социальное страхование (ОСС) на случай временной нетрудоспособности и в связи с материнством |

912 000 |

966 000 |

|

Страховые взносы на обязательное медицинское страхование (ОМС) |

Нет предельной величины |

ПРИМЕР

ООО «Альфа» применяет общие тарифы страховых взносов. Рассмотрим расчет взносов в каждый фонд для сотрудника компании Сидорова С. С. (табл. 3).

|

Таблица 3. Расчет страховых взносов в 2021 г. для Сидорова С. С., руб. |

|||||

|

Месяц |

База для начисления страховых взносов |

База для начисления страховых взносов нарастающим итогом |

Пенсионные взносы |

Взносы на случай болезни и материнства |

Медицинские взносы |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Январь |

120 000 |

120 000 |

26 400 |

3480 |

6120 |

|

Февраль |

110 000 |

230 000 |

24 200 |

3190 |

5610 |

|

Март |

120 000 |

350 000 |

26 400 |

3480 |

6120 |

|

Апрель |

124 000 |

474 000 |

27 280 |

3596 |

6324 |

|

Май |

115 000 |

589 000 |

25 300 |

3335 |

5865 |

|

Июнь |

120 000 |

709 000 |

26 400 |

3480 |

6120 |

|

Июль |

115 000 |

824 000 |

25 300 |

3335 |

5865 |

|

Август |

118 000 |

942 000 |

25 960 |

3422 |

6018 |

|

Сентябрь |

120 000 |

1 062 000 |

26 400 |

696 |

6120 |

|

Октябрь |

117 000 |

1 179 000 |

25 740 |

5967 |

|

|

Ноябрь |

113 000 |

1 292 000 |

24 860 |

5763 |

|

|

Декабрь |

160 000 |

1 452 000 |

35 200 |

8160 |

В графе 2 представлен ежемесячный доход работника, который является базой для начисления страховых взносов. В графе 3 посчитана база для начисления нарастающим итогом с начала года (чтобы увидеть, когда будет достигнут предел для начисления страховых взносов).

Предельные величины баз для исчисления страховых взносов на 2021 г. составляют:

- для пенсионных взносов — 1 465 000 руб.;

- для взносов на случай болезни и материнства — 966 000 руб.

Для медицинских взносов предельная величина отсутствует (ставка — 5,1 %).

Для пенсионных взносов рассматриваемого примера база для начисления страховых взносов нарастающим итогом с начала года не превышает предельной величины (1 465 000 руб. больше, чем 1 452 000 руб.). Поэтому расчет производится ежемесячно по ставке 22 % со всей суммы начисленной зарплаты.

Для взносов на случай болезни и материнства лимит по взносам будет исчерпан в сентябре. Во все предыдущие месяцы (с января по август) ставка составит 2,9 % со всей суммы начисленной заработной платы.

В сентябре расчет будет выглядеть следующим образом:

(966 000 руб. – 942 000 руб.) × 2,9 % = 696 руб., где 942 000 руб. — база для начисления нарастающим итогом с января по август включительно.

С октября по декабрь отчисления станут нулевыми.

Федеральный закон от 01.04.2020 № 102-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» дополнил п. 1 ст. 427 НК РФ новым подп. 17, устанавливающим с 2021 г. пониженные тарифы страховых взносов для плательщиков, признаваемых субъектами малого или среднего предпринимательства согласно Федеральному закону от 24.07.2007 № 209-ФЗ (в ред. от 30.12.2020) «О развитии малого и среднего предпринимательства в Российской Федерации».

Пониженные тарифы применяются в отношении части выплат в пользу физического лица, определяемой по итогам каждого календарного месяца как превышение над величиной МРОТ, утвержденной на начало расчетного периода (года).

С 01.01.2021 выплаченная сверх МРОТ часть будет облагаться с применением следующих пониженных тарифов:

- на обязательное пенсионное страхование — 10 % (в пределах установленной предельной величины базы и сверх нее);

- на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством — 0 %;

- на обязательное медицинское страхование — 5 %.

Таким образом, в случае непревышения установленной законом предельной величины базы часть заработка в пределах МРОТ облагается взносами на ОПС по тарифу 22 %, сверх МРОТ — 10 %.

С выплат в сумме МРОТ нужно уплатить взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством по ставке 2,9 %, с выплат сверх МРОТ взносы не уплачиваются.

Базовый тариф взносов на обязательное медицинское страхование для выплат:

- в пределах МРОТ — 5,1 %;

- сверх МРОТ — 5 %.

Основные, пониженные, дополнительные тарифы

Тарифы по страховым взносам на 2019-2020 год для наглядности представлены в виде таблицы/схемы с использованием для каждого вида взносов информации из НК РФ по статьям:

- 425 (основные тарифы на текущий год);

- 427 (пониженные тарифы страховых взносов);

- 428, 429 (дополнительные тарифы).

Пониженные тарифы страховых взносов

| Страхователи | Тарифы |

|

Организации (ИП) на УСН, основной вид деятельности которых указан в подп. 5 п. 1 ст. 427 НК РФ Аптечные организации (ИП, имеющие лицензию на фармацевтическую деятельность) на ЕНВД ИП, применяющие патентную систему налогообложения |

В течение 2017 — 2018 гг.:

|

|

Некоммерческие организации (кроме государственных (муниципальных) учреждений) на УСН, осуществляющие деятельность в области социального обслуживания граждан, научных исследований и разработок, образования, здравоохранения, культуры и искусства, массового спорта (за исключением профессионального) Благотворительные организации на УСН |

В течение 2017 — 2024 гг.:

|

|

Хозяйственные общества (хозяйственные партнерства), применяющие или внедряющие результаты интеллектуальной деятельности, исключительные права на которые принадлежат их учредителям (участникам) — бюджетным (автономным) учреждениям Резиденты технико-внедренческих, промышленно-производственных и туристско-рекреационных особых экономических зон |

На ОПС:

На ОМС:

На ОСС от ВНиМ:

На ОСС от ВНиМ с выплат иностранным гражданам (лицам без гражданства), временно пребывающим в РФ (кроме высококвалифицированных специалистов), — 1,8% |

|

Российские организации, осуществляющие деятельность в сфере информационных технологий |

В течение 2017 — 2023 гг.: на ОПС — 8,0%, на ОМС — 4,0%, на ОСС от ВНиМ — 2,0%, На ОСС от ВНиМ с выплат иностранным гражданам (лицам без гражданства), временно пребывающим в РФ (кроме высококвалифицированных специалистов), — 1,8% |

|

Организации, получившие статус участника проекта «Сколково» |

В течение 10 лет начиная с 1-го числа месяца, следующего за месяцем, в котором был получен статус участника проекта:

Применять льготу можно и меньше 10 лет |

|

Организации (ИП), получившие статус участника свободной экономической зоны (СЭЗ) на территориях Республики Крым и Севастополя не позднее трех лет с момента ее создания, то есть не позднее 31 декабря 2017 г. |

В течение 10 лет со дня получения статуса участника СЭЗ:

|

|

Резиденты территории опережающего социально-экономического развития (ТОСЭР), получившие указанный статус не позднее трех лет с момента ее создания.Резиденты ТОСЭР в Дальневосточном федеральном округе — не позднее 31.12.2025 (при условии, что объем инвестиций составляет не менее 500 тыс. руб.) |

С 03.08.2018 пониженные тарифы применяются только в отношении физлиц, занятых на новых рабочих местах. Для резидентов ТОСЭР, находящихся в ДФО, это правило действует, если правоотношения возникли с 26.06.2018. Пониженные тарифы взносов применяются в течение 10 лет резидентства:

|

|

Организации (ИП), получившие статус резидента свободного порта Владивосток не позднее 31.12.2025 (при условии, что объем инвестиций составляет не менее 5 млн руб.) |

С 26.06.2018 пониженные тарифы применяются только в отношении физлиц, занятых на новых рабочих местах. Пониженные тарифы взносов применяются в течение 10 лет с момента получения статуса резидента:

|

|

Организации, включенные в единый реестр резидентов Особой экономической зоны (ОЭЗ) в Калининградской области в период с 01.01.2018 по 31.12.2022 (включительно) |

В течение семи лет с момента получения статуса резидента (предельный срок — до 31 декабря 2025 г.):

|

Отдельные доптарифы предусмотрены ст. 429 НК РФ на соцобеспечение членов летных экипажей воздушных судов гражданской авиации и отдельных категорий работников компаний угольной промышленности.

Полноту, правильность и своевременность уплаты вышеуказанных страхвзносов курируют налоговики.

Как считать взносы

Для расчета взносов за конкретного работника необходимо определить сумму выплаченного ему с начала года дохода, который облагается страховыми взносами. Если она менее предельной величины, то применяются стандартные ставки. Если выплаты превысили установленные лимиты, то к сумме этого превышения нужно применять пониженные тарифы. При этом необходимо учитывать льготы для МСП.

Пример расчета взносов по стандартным ставкам

Пусть заработная плата сотрудника составляет 150 000 рублей. Никаких иных выплат в 2020 году ему не производилось. Рассчитаем взносы, которые нужно уплатить на его страхование за период январь-сентябрь. База будет равна 150 000×9 месяцев = 1 350 000 рублей, то есть сумма превышает лимиты.

Пенсионные взносы с начала года будем считать так:

- 1 292 000×22% = 284 240 рублей – сумма отчислений с дохода в пределах лимита базы;

- (1 350 000 – 1 292 000) х 10% = 5 800 рублей. Предельная величина базы для начисления страховых взносов, действующая в 2020 году, превышена, поэтому к разнице применяем пониженный тариф;

- 284 240 + 5 800 = 290 040 рублей – общая сумма взносов за период.

Взносы на ВНиМ рассчитаем от предельной величины базы: 912 000×2,9% = 26 448 рублей. После достижения лимита дохода отчисления на социальное страхование сотрудника до конца года не производятся. Если бы регрессивной шкалы не было, то за январь-сентябрь пришлось бы заплатить 1 350 000×2,9% = 39 150 рублей. Экономия составила 12 702 рубля.

Взносы на медицину начисляются со всей базы по тарифу 5,1%: 1 350 000×5,1% = 68 850 рублей.

Расчет взносов для МСП

Возьмем тот же размер заработка – 150 000 рублей в месяц, но представим, что компания относится к категории малого и среднего бизнеса. Расчет взносов будет более сложным с учетом того, что применяются разные ставки и превышена предельная база.

Сделаем расчет на примере пенсионных отчислений. Он будет состоять из нескольких этапов:

- Расчет взносов за январь-март, когда применялись стандартные ставки. База за этот период составит: 150 000×3 = 450 000 рублей, что меньше предельной величины. Пенсионные взносы начисляются по тарифу 22% и составят 99 000 рублей.

- Промежуточный расчет взносов в ПРФ за каждый месяц с апреля по сентябрь. Для этого делим заработную плату на 2 части: МРОТ (12 130 рублей) и сумма свыше этого значения (в нашем примере 150 000 – 12 130 = 137 870 рублей). С первой части взносы платятся по ставке 22% и составляют 2 668,6 рублей в месяц. Со второй части ЗП взносы считаем по льготному тарифу из Таблицы 3: 137 870×10% = 13 870 рублей. Итого ежемесячная сумма взносов в ПФР с апреля по сентябрь равна 16 455,6 рублей.

- Расчет взносов за апрель-сентябрь. Эта сумма равна 16 455,6×6 месяцев = 98 733,6 рублей.

- Расчет общей суммы взносов на пенсионное страхование работника за январь-сентябрь (пункт 1 + пункт 3): 99 000 + 98 733,6 = 197 733,6 рублей.

Стоит обратить внимание, что в нашем примере превышение предельной величины базы для расчета пенсионных взносов произошло именно в сентябре. Начиная с октября расчет отчислений в ПФР будет производиться по ставке 10%

То есть сумма взносов за октябрь составит 150 000×10% = 15 000 рублей. Выделять МРОТ из месячной выплаты уже не придется, поскольку доход превышает лимит базы.

Сумма остальных взносов рассчитывается по такому же алгоритму

Однако следует обратить внимание, что предел базы для взносов на ВНиМ будет превышен не в сентябре, а в июле. А вот при исчислении медицинских взносов делить зарплату за две части придется до конца года, поскольку лимита дохода не установлено

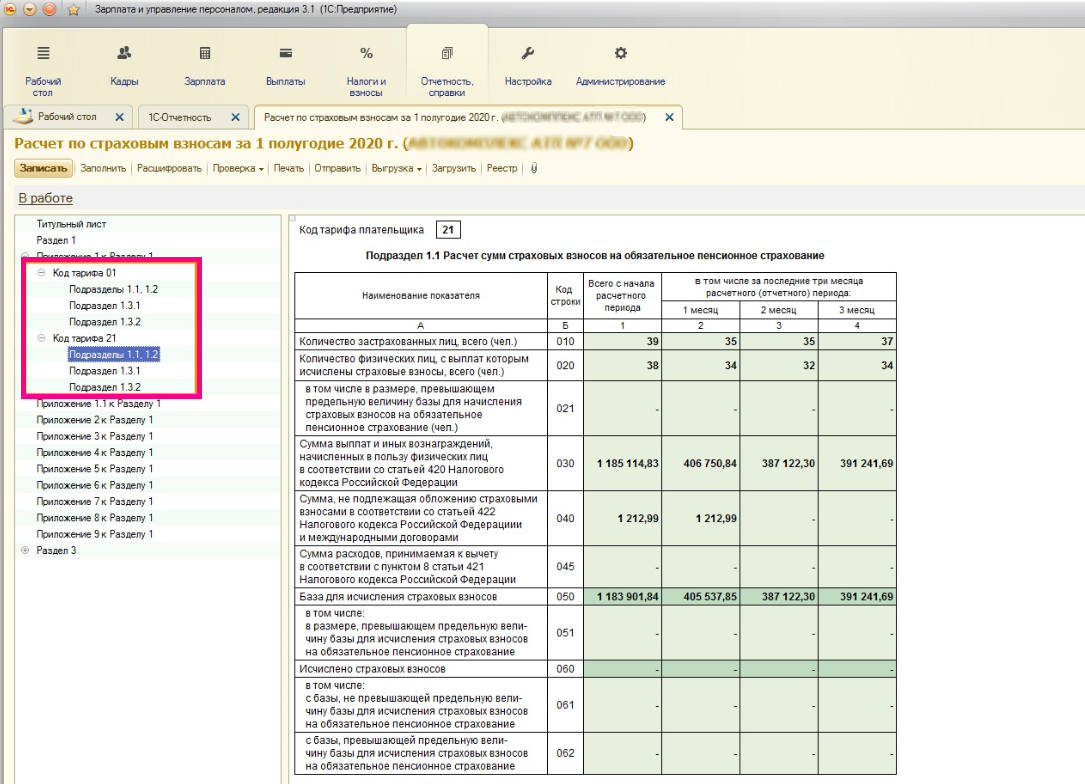

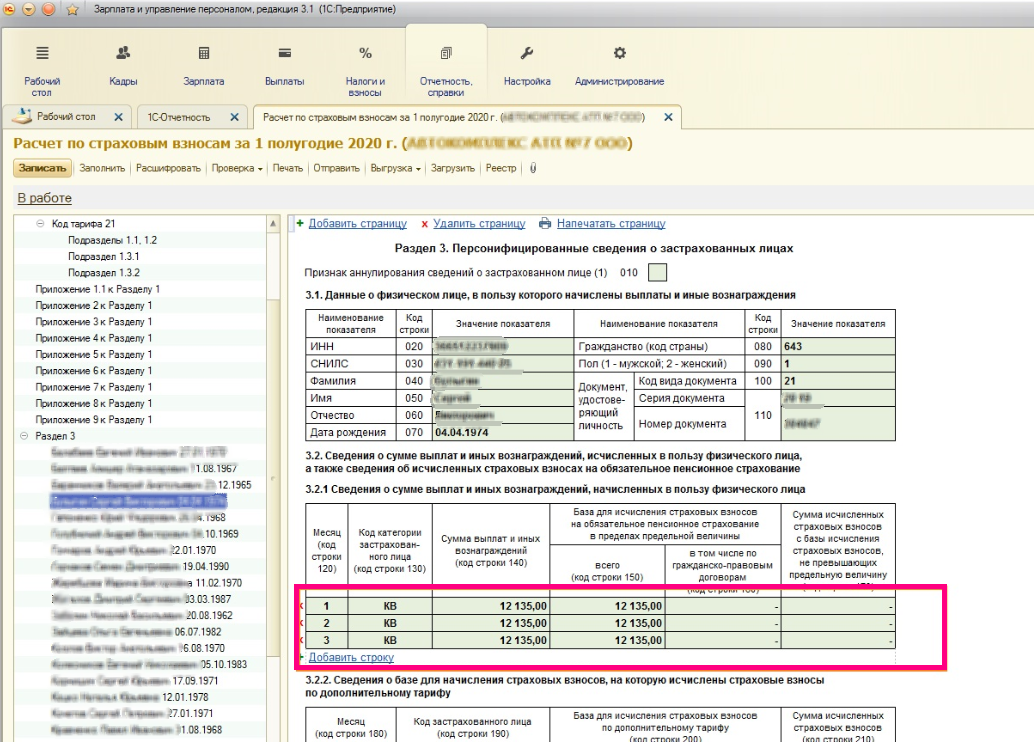

Пример заполнения РСВ с нулевыми взносами

Для нулевого тарифа по коду КВ ставится прочерк. Т.е. категория застрахованного лица полностью необлагаемая.

Проверить корректность заполнения РСВ в 1С:ЗУП можно с помощью Анализа страховых взносов (Анализ взносов в фонды), где наглядно выводится к показу 2 таблички – по каждому виду тарифов, основной плюс пониженный. В Анализе в разрезе физических лиц выводятся все данные для проверки формирования третьего раздела РСВ.

Обратите внимание, корректно автоматически формируется и заполняется РСВ только в последних релизах 1С:Зарплата и управление персоналом. Чтобы данные заполнялись корректно, достаточно обновиться до последнего релиза и в настройках учетной политики указать дату, с которой применяется льготный тариф

Календарь бухгалтера на сентябрь 2020г.

Начисление зарплаты в 1С Бухгалтерия 8.3: пошаговая инструкция

Кто в 2020 году платит по повышенным тарифам

Работодатели, в штате которых есть льготники, имеющие право на досрочную пенсию начисляют пенсионные взносы по дополнительным тарифам в зависимости от специфики деятельности. Чем опаснее условия труда, тем выше дополнительная ставка. При этом их уплата производится так же как и по основному тарифу, то есть ежемесячно, до 15 числа следующего месяца по реквизитам ФНС.

Если организация провела спецоценку условий труда, то применяются следующие размеры надбавок к ставкам в 2020 году:

|

Условия труда |

Тариф |

|

|

Класс |

Подкласс |

|

|

Опасный |

4 |

8% |

|

Вредный |

3.4 |

7% |

|

3.3 |

6% |

|

|

3.2 |

4% |

|

|

3.1 |

2% |

Для условий труда класса допустимый и оптимальный дополнительные ставки на 2020 год установлены в размере 0%.

В случае если аттестация условий труда не проводилась или прошло более пяти лет, то применяются дополнительные тарифы:

- 9% для работников, занятых в деятельности, указанной в п.1 ч.1 ст. 30 Закона от 28.12.2013 № 400-ФЗ;

- 6% для работников, занятых в деятельности, указанной в п.2-18 ч.1 ст. 30 Закона от 28.12.2013 № 400-ФЗ.

Но есть случаи, когда страховые взносы не уплачиваются совсем.

Письмо Федеральной налоговой службы от 16 июля 2020 г. N БС-4-11/11536@ О применении пониженных тарифов страховых взносов

10 августа 2020

Федеральная налоговая служба рассмотрела обращение по вопросу применения пониженных тарифов страховых взносов и сообщает следующее.

В рамках оказания дополнительной поддержки для смягчения финансовых последствий введения ограничительных мер в связи с распространением коронавирусной инфекции принят Федеральный закон от 08.06.2020 N 172-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации» (далее — Федеральный закон N 172-ФЗ).

Установленные Федеральным законом N 172-ФЗ пониженные тарифы страховых взносов в отношении выплат и иных вознаграждений в пользу физических лиц, начисленных за апрель, май, июнь 2020 года в размере 0%, распространяются на организации и индивидуальных предпринимателей, включенных на 1 марта 2020 года в соответствии с Федеральным законом от 24.07.2007 N 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» (далее — субъекты МСП) в реестр субъектов малого и среднего предпринимательства, которые заняты в сферах деятельности, наиболее пострадавших в условиях ухудшения ситуации в связи с распространением новой коронавирусной инфекции, перечень которых определяется Правительством Российской Федерации.

Осуществление организациями и индивидуальными предпринимателями деятельности в соответствующей сфере деятельности, наиболее пострадавшей в условиях ухудшения ситуации в связи с распространением новой коронавирусной инфекции, определяется по коду основного вида деятельности, информация о котором содержится в Едином государственном реестре юридических лиц и Едином государственном реестре индивидуальных предпринимателей на 1 марта 2020 года.

Перечень отраслей российской экономики, в наибольшей степени пострадавших в условиях ухудшения ситуации в результате распространения новой коронавирусной инфекции, утвержден Постановлением Правительства Российской Федерации от 03.04.2020 года N 434 (с изменениями и дополнениями) (далее — Постановление).

Организация ООО с 01.08.2016 включена в единый реестр субъектов малого и среднего предпринимательства и относится к категории малое предприятие.

При этом, осуществляет деятельность по коду ОКВЭД 46.90 «Торговля оптовая неспециализированная», а данная деятельность в Постановлениях не упомянута.

В связи с этим, в случае, если основной вид деятельности организации — субъекта МСП согласно данным ЕГРЮЛ на 1 марта 2020 года не соответствует деятельности, поименованной в Постановлении, она не вправе в отношении начисленных за апрель, май, июнь 2020 года выплат и иных вознаграждений в пользу физических лиц применять пониженные тарифы страховых взносов в размере 0,0%.

Согласно положениям Федерального закона от 01.04.2020 N 102-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» (далее — Федеральный закон N 102-ФЗ) с 01.04.2020 года для плательщиков страховых взносов, признаваемых субъектами малого и среднего предпринимательства, в отношении части выплат в пользу физического лица, определяемой по итогам каждого календарного месяца как превышение над величиной минимального размера оплаты труда, установленного федеральным законом на начало расчетного периода (далее — МРОТ), установлены пониженные тарифы страховых взносов: на обязательное пенсионное страхование в размере 10,0% (как в пределах установленной предельной величины базы для исчисления страховых взносов по данному виду страхования, так и свыше установленной предельной величины базы для исчисления страховых взносов по данному виду страхования), на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством в размере 0,0% и на обязательное медицинское страхование в размере 5,0%.

Таким образом, плательщики страховых взносов вправе применять пониженные тарифы страховых взносов, установленные Федеральным законом N 102-ФЗ, при условии внесения сведений о них в реестр МСП, вне зависимости от вида осуществляемой ими деятельности.

Проверить, относитесь ли вы к лицам, на которых распространяются указные нормы, можно с помощью специального сервиса на сайте ФНС России (https://www.nalog.ru/rn77/business-support-2020/).

| Действительный государственныйсоветник Российской Федерации2 класса | С.Л. Бондарчук |

Администрирование страхового обеспечения

В 2017 году страховые взносы передали в ИФНС. Теперь все платежи в пользу страхового обеспечения граждан нужно платить исключительно в Налоговую инспекцию. Взносы на травматизм переданы не были. Платежи от несчастных случаев и профзаболеваний уплачиваются в ФСС.

При составлении платежного поручения на уплату взносов на страховое обеспечение граждан используйте новые реквизиты. Указывайте получателем ИФНС и новые КБК. О том, как правильно составить платежку читайте в отдельном материале: «Как платить страховые взносы бюджетной организации».

ФНС теперь самостоятельно распределяет взносы в ПФР и ФФОМ, а также и в ФСС. Передача полномочий была связана с тем, что у налоговых инспекторов имеется больше прав и финансовых инструментов для борьбы с неплательщиками, чем у представителей внебюджетных фондов.