Что такое форфейтинг

Содержание:

- Преимущества и недостатки

- Что такое факторинг

- Форфетирование

- Форфейтинг – что это простыми словами

- How Forfaiting Works

- Чем форфейтинг отличается от факторинга

- Преимущества и недостатки форфейтинга

- Пример из реального мира

- Стандартная схема этапов выполнения сделки

- Форфейтинг и факторинг: сходство и различие

- Risks in Forfaiting

- Участники сделки

- Преимущества и недостатки форфейтинга

- Как используют внешнеторговый вексель

- Преимущества и недостатки факторинга

Преимущества и недостатки

Практически все финансовые операции имеют определенные позитивные и негативные моменты. Прежде, чем заключать сделки подобного формата, рекомендуется детально изучить все их особенности, что позволит в дальнейшем грамотно и правильно определить возможность применения данной операции в вашем конкретном случае. Отрицательные свойства форфейтинг имеет, но они не значительные, и зачастую уступают преимуществам. Впрочем, сам продавец должен знать, какие именно нюансы ему нужно соблюсти, чтобы исключить различные негативные последствия.

Изначально давайте рассмотрим все достоинства:

- Сама сделка оформляется достаточно быстро. При этом обязательно нужно упомянуть, что в ней участвует только две стороны. А пакет документов, который выступает основой заключения контракта, является минимальным;

- Для продавца такое соглашение содержит в себе минимальные параметры рисков. После того, как сделка заключена и банк осуществил процедуру перечисления денежных средств нет необходимости беспокоиться о том, что покупатель не вернет средства по векселю своевременно. Также формируется полное отсутствие лишних трат на достаточно сложные процессы взыскания;

- Покупатели получают более лояльные и гибкие условия по погашению своих обязательств долгового характера. В некоторых случаях условия предполагают, что процедуру погашения можно будет начать не сразу же после заключения сделки, а через какое-то время;

- Продавец, при возникновении необходимости получить средства по сделке прямо сейчас, может не осуществлять процесс реализации всех векселей, а лишь осуществить продажу их части. Остальные же средства можно будет в дальнейшем, в соответствии с ранее подписанным договором получить от покупателя.

Стоит также сказать о том, что присутствуют и недостатки. Например, продавцу придется осуществить своеобразную переплату в виде оплаты комиссии за предоставленные услуги банка.

Данный вид торгового финансирования постепенно набирает обороты своей актуальности. Суть процесса достаточно проста, при этом сама процедура оформления в действительности является незамысловатой, требует незначительного количества документов. На основании заключенного контракта форфейтер становится новым собственником векселя, по которому покупатель все равно должен будет исполнить свои обязательства. Продавец же имеет возможность получить средства сразу же, что может серьезно расширить круг его приоритетов в развитии.

Что такое факторинг

Понятнее всего объяснить, что представляют собой услуги факторинга, можно на простом примере. Представьте ситуацию: поставщик заключает договор с заказчиком, согласно которому заказчик имеет право оплатить товар в течение 120 дней с момента доставки. Такие условия выгодны покупателю, потому что позволяют отсрочить платёж, но совсем не выгодны поставщику — отложенный режим оплаты лишает его оборотных средств и рискует спровоцировать кассовый разрыв.

Если поставщик не хочет потерять клиента и не может сменить условия контракта на более безопасные, стоит прибегнуть к услугам факторинговой компании. Это третья сторона, которая выплатит поставщику от 75% до 90% долга дебитора. Схема выгодна всем сторонам сделки: продавец забирает деньги, заказчик — поставку, а фактор (так называют посредника, выплачивающего долг) зарабатывает на комиссии. По итогам сделки заказчик или поставщик возвращают всю необходимую сумму фактору.

Факторинг — это услуга финансового посредничества, которая помогает бизнесу увеличивать обороты и темпы работы

То есть, факторинговые компании выплачивают дебиторскую задолженность поставщикам, зарабатывая на комиссии. Все средства фактор в итоге получает обратно: покупатель возвращает ему полную стоимость товара. Факторинг помогает быстрее продавать и вводить в эксплуатацию новую технику, что положительно сказывается на доходах обеих сторон.

Виды

Факторинг — это объединяющий термин для большого числа услуг финансового посредничества. Осуществляют факторинг банки и специализированные организации, поэтому в каждом отдельном случае условия сделки и перечень доступных операций отличается. Например, банки предлагают в дополнение инкассацию, а специализированная компания — быстрое рассмотрение заявки. Разновидностей много, а каждая операция одновременно соответствует нескольким классификациям.

Распространение на рынке получали следующие виды факторинга:

- Открытый и закрытый. При открытом факторинге покупатель знает о факторе и оплачивает задолженность напрямую ему. При закрытом — покупатель сначала платит продавцу, а тот передаёт деньги факторинговой компании.

- С регрессом и без права регресса. Разница между факторингом с регрессом и без регресса заключена в распределении рисков. При разновидности с регрессом, когда покупатель нарушает контракт, посредник возвращает продавцу непогашенные счета и требует долг с него. При варианте без регресса факторинговая организация в конфликтной ситуации самостоятельно решает все проблемы.

- Внутренний и внешний. Во внутреннем все стороны сделки зарегистированы в одной стране, во внешнем участвуют резиденты разных государств.

- Реальный и консенсуальный. Реальную разновидность заключают после осуществления поставки, консенсуальный — заранее, то есть участники сделки заблаговременно знают, что по счетам сначала платит фактор.

- Узкий и широкий. Отличаются спектром оказываемых услуг. Если посредник занимается только погашением задолженности — это узкий факторинг. Если в дополнение предлагается инкассация, страхование и любые другие услуги — широкий.

Применение

Факторинговые операции востребованы организациями, работающими в сфере торговли. Эта услуга для бизнеса, физические лица использовать такое посредничество не могут. Прибегать к оплате товара через факторинговую компанию разрешается только тогда, когда срок оплаты не просрочен. Факторы не выкупают чужие долги, иначе их правильнее было бы назвать коллекторами.

Использование финансового посредничества перспективно всем сторонам сделки. Поставщик оплачивают его работу в более короткие сроки, он сохраняет больший объём оборотных средств, предотвращает убытки и кассовые разрывы. Покупатель получает товар в укороченные сроки и на более выгодных условиях. Фактор зарабатывает на комиссии.

Разнообразие вариантов помогает находить оптимальное решение для любых ситуаций. Например, можно подстраховаться и использовать консенсуальную сделку — заранее договориться об оплате через посредника. Если покупатель против заключения договора с третьей стороной, используют закрытый тип сделки и не уведомляют его о посреднике.

В факторинге участвуют 3 стороны: покупатель, продавец и фактор-посредник

Форфетирование

Форфетирование как форма кредитования внешней торговли дает некоторые преимущества экспортеру: досрочное получение наличными инвалютной выручки, улучшение ликвидности; упрощение баланса за счет частичного освобождения его от дебиторской задолженности; страхование риска неплатежа; фиксированную договором твердую учетную ставку; экономию на управлении долговыми требованиями.

Форфетирование используется для мобилизации капиталов на средний срок кредитно-финансовыми учреждениями на вторичном рынке путем переучета экспортных векселей, срок которых еще не истек.

Форфетирование — приобретение банком платежных обязательств, обычно представляемых в форме векселей, без права обратного требования к продавцу.

Форфетирование — приобретение коммерческим банком платежных обязательств, обычно представляемых в форме векселей, без права обратного требования к продавцу.

Предметом форфетирования может служить любая форма задолженности.

Механизм форфетирования заключается в следующем. Форфетор ( банк или финансовая компания) приобретает у экспортера вексель с определенным дисконтом, т.е. за вычетом всей суммы процентов. Размер дисконта зависит от платежеспособности импортера, срока кредита, рыночных процентных ставок в данной валюте. Форфетор может перепродать купленные у экспортера векселя на вторичном рынке. Форфетирование освобождает экспортеров от кредитных рисков и сокращает дебиторскую задолженность.

К форфетированию прибегают при продаже какого-либо крупного объекта или крупных партий товара. В качестве четвертого агента сделки иногда выступает гарант-банк покупателя.

Предметом сделки форфетирования является дебиторская задолженность покупателей товаров, которая обычно представляется в форме коммерческих тратт ( переводных векселей) или простых векселей. Предметом сделки а-форфе могут быть также счета дебиторов и рассрочки платежей, используемые при аккредитивной форме расчетов.

В отечественной литературе Форфетирование называют также на английский манер термином форфейтинг, что вряд ли правомерно.

Специфической формой кредитного обслуживания внешнеэкономических связей являются операции по лизингу, факторингу, форфетированию.

Основные формы коммерческого ( фирменного) кредита, предоставляемого продавцом покупателю в форме отсрочки платежа за товары ( работу, услуги): акциптно-рамбурсный, вексельный, онкольный, по открытому счету, рамбурсный, а также фактиринг и форфетирование.

Делает ненужным дорогостоящее экспортное страхование. Недостатки форфетирования для кредитора ( или экспортера) сводятся к возможным относительно более высоким расходам по передаче рисков форфейтеру.

Этот термин происходит от франц. Покупатель требований берет на себя коммерческие риски без права регресса ( оборота) этих документов на экспортера. В отличие от традиционного учета векселей форфетирование применяется: а) обычно при поставках оборудования на крупные суммы ( минимальная сумма — 250 тыс. долл. Форфетор приобретает долговые требования за вычетом процентов за весь срок. Тем самым экспортная сделка из кредитной превращается в наличную, что выгодно для экспортера. Учет векселей производится по фиксированной ставке, индексируемой по ставке ЛИБОР, или по ставке определенной страны. Размер дисконта ( скидки) зависит от риска неплатежа, валюты платежа, срока векселя.

Механизм форфетирования заключается в следующем. Форфетор ( банк или финансовая компания) приобретает у экспортера вексель с определенным дисконтом, т.е. за вычетом всей суммы процентов. Размер дисконта зависит от платежеспособности импортера, срока кредита, рыночных процентных ставок в данной валюте. Форфетор может перепродать купленные у экспортера векселя на вторичном рынке. Форфетирование освобождает экспортеров от кредитных рисков и сокращает дебиторскую задолженность.

Форфейтинг – что это простыми словами

Подобная форма займа применяется во внешнеэкономических торговых операциях путем выкупа векселей экспортера акцептованных импортером. График платежей происходит по схеме, в которой основную часть денег выплачивает покупатель, а продавец выплачивает проценты за досрочную реализацию денежных средств за товар. Экспортер уступает требования кредитной организации и приобретает полную стоимость. Импортер реализует обязательства по имеющемуся долгу, но при этом стабильно должен производить выплату.

В отличие от стандартного вида платежей, риски по долговому обязательству полностью переходят на покупателя. Обычный учет предполагает равные небезопасные условия, в то время как данный тип финансирования в большей степени возлагает ответственность на импортера. Форфейтинг – это сокращение задолженностей продавца, улучшение структуры, ускорение оборотного капитала, стабилизация ставки, упрощенная форма займа и переуступки требований. Является дорогим по сравнению с обычным кредитованием.

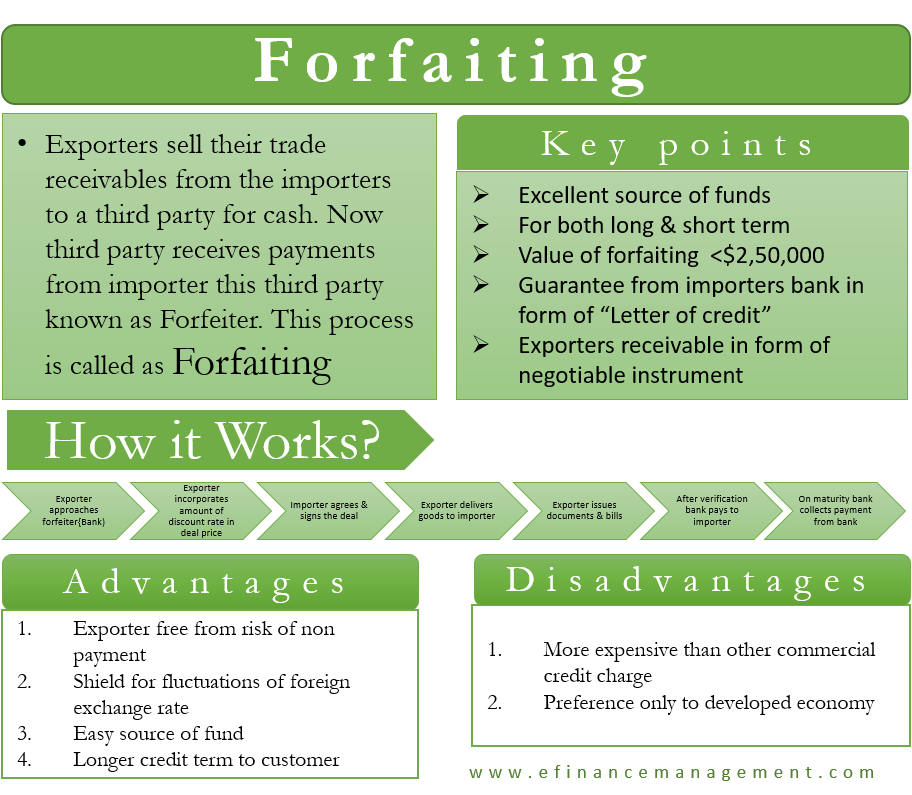

How Forfaiting Works

- The exporting firm approaches a forfaiter (say, bank) before agreeing to a deal with the importer.

- Once the bank agrees to finance the deal and sets a discount rate to finance the project, the exporters usually incorporate the amount of discount rate in the deal price.

- Once the importer agrees to the terms and signs the deal, the exporter gets a commitment from the bank.

- The exporter then delivers the goods to the importer as per the terms of the contract.

- After this, the exporter produces the necessary documents including bills receivables before the bank.

- Upon verification, the bank discounts the trade receivable and pays the exporter.

- Upon maturity of the trade receivable, the bank collects the payment from the importer.

The forfaiters today, however, engage for more than just purchasing the bill. They help structure the deals, the credit terms, the guarantees sought, and deciding the pricing structure. So, the forfaiter’s role can start much before the exporter needs finance.

Чем форфейтинг отличается от факторинга

Основное отличие заключается в том, что в форфейтинговых операциях риски, связанные с неоплатой товара, ложатся на форфейтера. То есть, форфейтинг идет без регресса, тогда как факторинг – сделка с регресом. То есть, если будет невозможно взыскать задолженность, риски по сделке ложатся на продавца или фактора.

Следующее отличие – срок. При форфейтинге выкупается долгосрочная задолженность, а при факторинге – краткосрочная. При этом подтверждением дебиторской задолженности при форфейтинге является вексель, а при факторинге – счет-фактура или другой документ об отгрузке товара.

При форфейтинговой операции выплачивается сумма долга полностью за вычетом дисконта. При факторинговой – часть задолженности. Оставшуюся перечислят поставщику только после погашения долга покупателем, при этом также рассчитывается комиссию за услуги фактора.

Форфейтинговые операции подразумевают возможность перепродажи задолженности. В них не включают дополнительные операции – например, оплату страховых или юридических услуг, как у факторинга. Кроме этого, факторинг проходит без поручительства, а форфейтинг – с обязательством в виде векселя.

Преимущества и недостатки форфейтинга

Преимущества

Форфейтинг исключает риск того, что экспортер получит оплату. Эта практика также защищает от кредитного риска, риска перевода и рисков, связанных с изменением баланса .

Форфейтинг гибкий. Форфейтер может адаптировать свое предложение к потребностям экспортера и адаптировать его к различным международным сделкам. Экспортеры могут использовать форфейтинг вместо кредита или страхового покрытия для продажи. Форфейтинг полезен в ситуациях, когда страна или конкретный банк внутри страны не имеют доступа к экспортному кредитному агентству (ECA). Практика позволяет экспортеру вести дела с покупателями в странах с высоким уровнем политического риска.

Недостатки

Форфейтинг снижает риски для экспортеров, но, как правило, дороже, чем финансирование коммерческих кредиторов, что ведет к более высоким экспортным издержкам. Эти более высокие затраты обычно возлагаются на импортера как часть стандартной цены. Кроме того, только транзакции на сумму более 100 000 долларов США с более длительными сроками имеют право на форфейтинг, но форфейтинг недоступен для отложенных платежей .

Некоторая дискриминация существует в отношении развивающихся стран по сравнению с развитыми странами. Например, для форфейтинга принимаются только выбранные валюты, поскольку они имеют международную ликвидность . Наконец, нет международного кредитного агентства, которое могло бы предоставить гарантии форфейтинговым компаниям. Отсутствие гарантии сказывается на долгосрочном форфейтинге.

Пример из реального мира

Черноморский банк торговли и развития (ЧБТР)включает форфейтинг в свой список специальных продуктов наряду с андеррайтингом, инструментами хеджирования, финансовым лизингом и дисконтом.ЧБТР был создан как источник финансирования проектов развития 11 странами-учредителями – Албанией, Арменией, Азербайджаном, Болгарией, Грузией, Грецией, Молдовой, Румынией, Россией, Турцией и Украиной.1

В банке поясняют, что «обязательства импортера подтверждаются акцептованными векселями или простыми векселями, которые банк выставляет на продажу или гарантирует».Минимальный размер операции, которую ЧБТР будет финансировать через форфейтинг, составляет 5 миллионов евро с периодом погашения от одного до пяти лет. Банк также может применять комиссию за опцион, обязательство, прекращение или дисконтную ставку .2

Стандартная схема этапов выполнения сделки

В форфейтинговой операции участвуют три стороны:

- Продавец/производитель (его также именуют экспортером или кредитором) – он занимается производством и реализацией товаров на внешние рынки. После получения от покупателя векселя у него есть два варианта: подождать какое-то время его погашения или продать форфейтеру и получить деньги сразу (хоть и с определенным дисконтом).

- Покупатель не сразу производит расчет с продавцом, а передает ему письменное обязательство уплатить долг.

- Форфейтинговая компания-посредник по факту отгрузки товара расплачивается с продавцом.

При этом договор заключается между продавцом и форфейтером.

Стандартная схема форфейтинга включает в себя следующие этапы.

1. Предварительный этап

Экспортер или банк экспортера предполагают заключить сделку с импортером и рассматривают возможность привлечения к сделке форфейтера. Они анализируют требования компании к документальному сопровождению, размер дисконта. На основании этой информации делается вывод об экономической целесообразности сделки и определяется предполагаемая цена контракта.

2. Анализ предполагаемой сделки форфейтером

После поступления заявки от поставщика форфейтеру последний занимается сбором информации о сделке: сроках финансирования, репутации экспортера и импортера, их месторасположении, характере сделки (товарная/финансовая), определяет степень риска, сроки реализации сделки. На основании комплексного кредитного анализа при отсутствии сомнений в кредитоспособности стороны-покупателя определяется твердая цена контракта.

3. Подписание договора сторонами

Продавец и покупатель подписывают контракт на поставку. Поставщик и форфейтер договариваются о передаче долговых обязательств. Экспортер отгружает товар.

4. Передача долговых ценных бумаг форфейтеру

По факту отгрузки продавец предъявляет покупателю комплект необходимых документов: контракт на поставку; инвойс с подписями экспортера/импортера (в России его аналогом является счет-фактура), комплект транспортных документов, гарантийное письмо/поручительство. В вексель вносится передаточная запись.

5. Оплата по долговым ценным бумагам

Форфейтер оплачивает стоимость векселя, сертификата или другой ценной бумаги за вычетом оговоренного дисконта.

В результате сделки форфейтер становится держателем долговых ценных бумаг, которые подтверждают необходимость оплаты покупателем за отгруженный товар. Экспортер освобождается от всех претензий по дальнейшей оплате. Импортер обязан погасить вексель в оговоренные сроки.

Форфейтинг и факторинг: сходство и различие

Форфейтинг часто сравнивают с факторингом, так как у этих инструментов похожие задачи по финансированию дебиторской задолженности.

Факторинг — реализация товаров с отсрочкой платежа. Оплачивается товар из средств банка или факторинговой компании. 90% суммы продавцу перечисляются сразу после отгрузки товара, а оставшиеся 10% после оплаты покупателем. Ответственность за неисполнение обязательств ложится на постащика.

Сходства:

- Оба инструмента являются банковской формой товарного кредитования.

- Долговое обязательство оплачивается покупателем.

- В сделке появляется третья сторона в виде финансового агента: форфейтер или фактор.

- Оба инструмента используются как во внутренних, так и в внешнеторговых сделках.

Различия:

- Срок финансирования. У факторинга не превышает года, в форфейтинге составляет от года до 5-10 лет.

- Область применения. Факторинг часто используется при операциях на внутреннем рынке. Форфейтинг, в основном, применяют во внешнеторговых операциях.

- Объем погашения долга продавцу. При факторинге продавцу оплачивается часть суммы до оплаты покупателя, а при форфейтинге продавец получает всю сумму за отгруженный товар.

- Дополнительные гарантии. Факторинг не требует банковских гарантий покупателя, а в форфейтинге это обязательное условие.

- Возможности продажи обязательств. Факторинг не подразумевает такой возможности, а форфейтер имеет право продать ценные бумаги на вторичном рынке.

- Объемы сделок. Применение факторинга характерно для организаций малого и среднего бизнеса, форфейтинг же изначально нацелен на обслуживание крупных сделок.

Risks in Forfaiting

First is the transaction risk which arises to the forfaiter. Since, the exporter is not liable in case the importer defaults, the forfaiter runs the risk of making heavy losses in case the importing firm goes bankrupt. Hence, it is important for forfaiters to determine the paying capacity of the importer. They do so by looking at typical financial indicators like total assets owned by the importer, total debt and other liabilities, credit score, etc. Another way of taking care of this risk is by seeking a letter of credit from the importer’s domestic bank.

Other risks arise from political factors such as non-availability of foreign exchange with the importers’ country, or if the importer’s country gets into a war with some country. Both these factors are risky and inflict huge damage to the forfaiter’s liquidity and profitability.

Участники сделки

Немного терминологии:

- форфейтер — финансовый агент, оказывающий финансовые услуги по выкупу дебиторской задолженности, беря риски по возврату стоимости товара на себя;

- кредитор (продавец) — компания, которая продает возникшую у него дебиторскую задолженность форфейтеру в виде обязательств (ценных бумаг) за полную стоимость, уменьшенную на стоимость форфейтерских услуг, часто кредитор является производителем товара;

- дебитор (покупатель) — компания, получившая товар и получившая займ у форфейтера под переданные обязательства (ценные бумаги);

- регресс – возможность требования возврата уплаченных средств (в форфейтинге ложится полностью на плечи форфейтера).

В качестве форфейтеров выступают банки, форфейтинговые компании, которые нередко объединяются в целые структуры для обслуживания очень крупных сделок.

Преимущества и недостатки форфейтинга

Форфейтинг как форма кредитования имеет свои недостатки. Для экспортера главным минусом форфейтинга является высокая, по сравнению с другими формами кредитования, стоимость финансирования. Для импортера недостаток форфейтинга связан с дополнительными издержками в виде комиссий за банковскую гарантию. Кроме того, в случае использования гарантии, покупателю ограничивается доступ к банковскому кредиту.

Для посредника основной минус форфейтинга – это отсутствие регресса. Из-за этого форфейтер, в случае невыплаты долга дебитором, не сможет вернуть свои деньги.

Что касается преимуществ, то их гораздо больше. Стоит отметить такие основные достоинства форфейтинга:

- Во-первых, с его помощью продавец получает возможность эффективнее управлять рисками, связанными с внешнеторговой деятельностью. Фактически, форфейтер выступает для экспортера в роли страховщика, который гарантирует получение оплаты за поставленную партию товара.

- Во-вторых, продажа дебиторской задолженности при форфейтинге может осуществляться по частям. Экспортер по мере необходимости продает долговые обязательства, что обеспечивает его бизнесу финансовую гибкость.

- В-третьих, экспортер, продавая форфейтеру долги, сокращает время между отгрузкой товара и получением дохода. Чем раньше продавец получает средства, тем быстрее он может пустить их в оборот и извлечь дополнительную прибыль, которая перекроет убытки, равные сумме дисконта форфейтера.

Как используют внешнеторговый вексель

Сделки с форфейтингом носят разовый характер и осуществляются посредством купли-продажи одного или нескольких внешнеторговых векселей. Их приобретение сопровождается подписанием стандартного договора. В нем указываются:

- описание и предмет операции;

- сроки действия контракта;

- возможные издержки;

- гарантии;

- дополнительные условия.

Вексель передается финансовой организации посредством индоссамента. Когда по нему подходят сроки внесения платежа, бумагу представляют должнику от имени форфейтера. В итоге поставщик получает деньги за товар без учетной ставки. Банк больше не контролирует сроки взносов по векселям и не принимает меры по взысканию долга.

Реквизиты, которые считаются обязательными:

- заголовок;

- обязательства;

- персональные данные сторон-участников;

- сумма к погашению — пишется прописью и цифрами;

- период внесения оплаты;

- место погашения;

- дата и место выписки бумаги;

- рукописная подпись стороны, выдавшей вексель. Для юридического лица — печать и подпись.

Факторинг и форфейтинг — бизнес-схемы, обеспечивающие участникам операций ряд преимуществ. Резюмируя, можно сказать, что покупатель не должен выводить оборотные средства, чтобы сразу оплатить товар. При этом есть возможность планировать период исполнения обязательств и погашения дебиторских долгов.

В обеих ситуациях клиент сводит риски потерь к минимуму и всегда остается в выигрыше. Обязательное условие успеха — грамотный подход и соблюдение законных норм.

Преимущества и недостатки факторинга

Каждому из участников соглашения факторинг выгоден по нескольким причинам.

Поставщик:

- увеличивает объёмы продаж;

- снижает риск убытков и кассовых разрывов;

- находит новых клиентов;

- застрахован от недобросовестных покупателей;

- быстрее получает оплату за товар и наращивает темпы работы.

Покупатель:

- переносит срок выплаты;

- отсрочка выплаты долга не обязательно должна быть большой, возможно несколько недель;

- закупает больше техники и других средств производства;

- эффективнее расходует оборотные средства;

- не обращается в банк за кредитами, не платит проценты, не ищет деньги под залог и поручителей.

Посредник:

- зарабатывает на комиссии;

- увеличивает число постоянных клиентов и долю присутствия на рынке.

В России такие операции распространёны мало и отличаются высокой комиссией. Расчет факторинга может доходить до 30%. Такая высокая стоимость является самым существенным недостатком. В сравнении с даже самым дорогим кредитом это много. Большинство организаций плохо знакомы с таким вариантом посредничества и предпочитают работу по предоплате.